另据报道,美国英伟达公司创始人兼首席执行官黄仁勋刚刚宣布了两个重要进展:1)美国已批准H20芯片销往中国;2)英伟达将推出RTXproGPU。

英伟达中国区业务迎来新的积极变化,有望进一步带动算力配套产业链景气度提升。

此外,国内AI核心公司2025上半年业绩全面超预期,大厂在交换机和光模块等领域密集投入,有望持续推动算力基础设施建设升级。

光模块是AI算力产业链国产化程度最高的环节之一,本文重点解析光模块产业链核心环节。

01

光模块行业概览

光模块由光芯片和光器件组装而成后被插入或嵌入到光通信设备中,用于设备的对外连接。

在光纤通信中用于电信号和光信号之间的互相转换,在发送端实现电/光转换,接收端实现光/电转换。

根据应用领域划分,主要有数通市场和电信市场。

经历多年演进,形成了数通市场规模大于电信市场的格局。

数通光模块平均迭代周期约3-4年,速率的提升推动光模块技术快速迭代。

100G从2016年开始上量到2021年有5年的生命周期;

400G数通光模块:从2020年开始进入规模上量阶段,22-24年持续上量。

800G数通光模块:面向AI和通用计算,从2022Q4开始规模化商用,2023年进入大规模交付,2024年开始成为800G光模块批量供应元年。

1.6T光模块:需求进入规模化启动阶段,部分超大规模数据中心已开始部署1.6T光模块,但整体市场仍处于早期阶段,需求尚未完全爆发。

在数据流量激增和网络架构演进双重驱动下,光连接技术向高速率、大容量和低能耗等方向发展演进,其中高速率是最核心发展诉求。当前AI服务器需求持续推升800G/1.6T高速率光模块的增长动力。

2025年超大规模运营商在数据中心内部及之间的光模块部署有望继续大幅增长。

据Lightcounting预测,全球光模块市场在2024年至2029年间将以年均复合增长率(CAGR)22%的速度增长,至2029年,市场规模有望突破370亿美元。

02

光模块产业链

光模块产业链上游为光电子器件、集成电路芯片、光芯片、PCB、结构件等原材料和元器件;中游主要包括光接收模块、光发送模块、光收发体模块、光转发模块等;下游应用领域包括光通信设备、数据中心、云计算、电信行业、医疗设备等。

光模块核心环节:主要包括光芯片、光器件、电芯片、光模块等环节。

国内厂商在光模块组装及无源器件制造领域具有较强竞争力。

光芯片

光芯片是光模块上游实现光电信号转换的核心部件,直接影响光模块的传输速率和稳定性,其成本占比较高。

主要分为激光器芯片和探测器芯片两大类。其中,激光器芯片价值量较高。

根据数据传输速率来划分,激光器芯片又可以分为低速率产品和高速率产品。

低速率产品:主要包括2.5G和10G光芯片,已基本实现国产化。

2.5G光芯片:国内光芯片企业在低速率领域已经占据90%以上市场份额。该环节主要代表厂商有武汉敏芯、中科光芯、光隆科技、光安伦、仕佳光子、源杰科技、中电13所、三安光电等。

10G光芯片:在移动通信和数据中心市场中,国内源杰科技市占率领先,长光华芯核心产品包括100mWCWDFB激光器芯片,兼容800G/1.6T等高速率光互联场景。云岭光电、中电13所、中科光芯、武汉敏芯、光迅科技、海信宽带、索尔思、三安光电、仕佳光子等也是核心参与者。光纤接入市场相关芯片设计与工艺开发复杂,国产化率较低,国际上仅博通、住友电工、三菱电机等少数国际头部厂商能够批量供货。

高速率产品:目前海外供应商仍占据主要份额。全球光芯片中高速VCSEL芯片主要由博通供应;电芯片方面,PAM4DSP目前主要供应商为Marvell(Inphi)、博通等,呈现双寡头竞争局面。

25G及以上光芯片:国内可以提供性能达标、稳定性可靠的25G及以上高速率激光器芯片的厂商较少,主要包括云岭光电、源杰科技、武汉敏芯、光迅科技、中科光芯、永鼎股份和索尔思光电等。

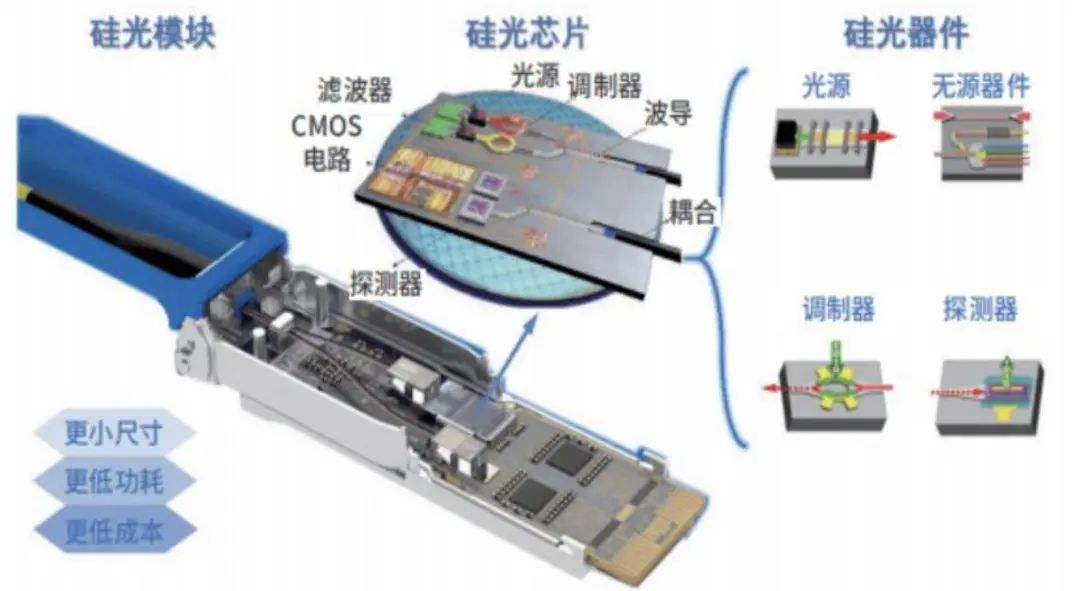

硅光芯片:当前在高速光模块、光互连等领域正迅速发展。硅光芯片是光芯片中基于硅基材料的特定技术路径,属于光芯片的子类。

硅光芯片技术较成熟,但从芯片到光模块封装工艺存在较多难点。海外英特尔、思科、博通、Marvell、Lumentum等是该领域头部玩家。不过传统的EML光芯片供应商三菱/住友/Lumentum/II-VI/博通及CW主力供应商住友/博通/古河均扩产进度稍慢。

国内厂商中,代表厂商光迅科技在400G、800G硅光芯片已具备批量能力,在OFC展上联合思科推出了1.6T OSFP-XD硅光光模块。源杰科技提供包括大功率硅光光源产品在内的多种产品。仕佳光子不同型号的CW光源在多家大厂验证导入中,已在部分硅光高速光模块中得到小批量应用,最新开发的CWDFB激光器产品在50℃下实现功率大于1000毫瓦的突破。

光器件

光器件是封装与集成的基础,TOSA、ROSA、BOSA是光模块的组成部分,成本占比约30%-40%,国产化率较高。

TOSA 光发射组件:负责将电信号转换为光信号。TOSA以激光二极管为核心光源,需满足低功耗、高功率等特性。国内厂商中,天孚通信通过高速光引擎平台实现TOSA的垂直整合,提供从无源光器件到有源封装的完整解决方案;太辰光通过收购海外资产布局TOSA相关技术,主要产品以无源器件为主。

ROSA光接收组件:ROSA将光信号转换回电信号,其核心器件光电二极管(PD)或雪崩光电二极管(APD)的技术门槛较高,国内厂商已实现部分突破。例如,天孚通信的ROSA产品线涵盖隔离器、光纤适配器等配套器件;光库科技铌酸锂调制器等产品在高速ROSA领域具有较强实力,其自主研发的AM系列高带宽模拟调制器实现规模化生产率先打破国外垄断。

BOSA光收发一体组件:BOSA集成TOSA和ROSA功能,,主要用于低速率光模块。国内厂商在BOSA领域国产化率较高,天孚通信、太辰光等企业均能提供全系列解决方案。

03

光模块竞争格局

光模块每一代技术升级往往伴随技术路径的演化,引导竞争格局变化。

随着迭代周期缩短,带来行业技术门槛显著提升,头部厂商优势进一步凸显。

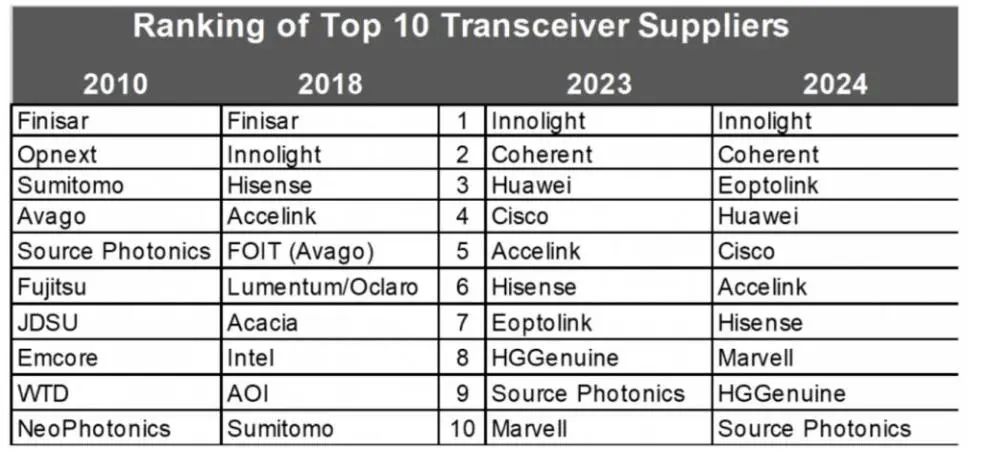

根据Lightcounting数据,近十五年来全球光模块供应商格局产生深刻变革。近年来中国厂商的排名持续攀升。

LightCounting最新发布的2024年全球光模块TOP10榜单显示,中国厂商已在该领域占据主导地位(占7席)。

旭创科技(排名第1)和新易盛(排名第3)将其业务重点聚焦于服务北美云公司,专注于高速以太网光模块这一增长最快的细分市场。华为排名第4,光迅科技、海信宽带、华工正源分列第6至9位,索尔思光电位居第10。这一格局充分展现中国厂商在全球光模块市场的主导地位。

2024年度全球TOP10光模块供应商榜单:

资料来源:LightCounting

资料来源:LightCounting

04

CPO:光互连新技术

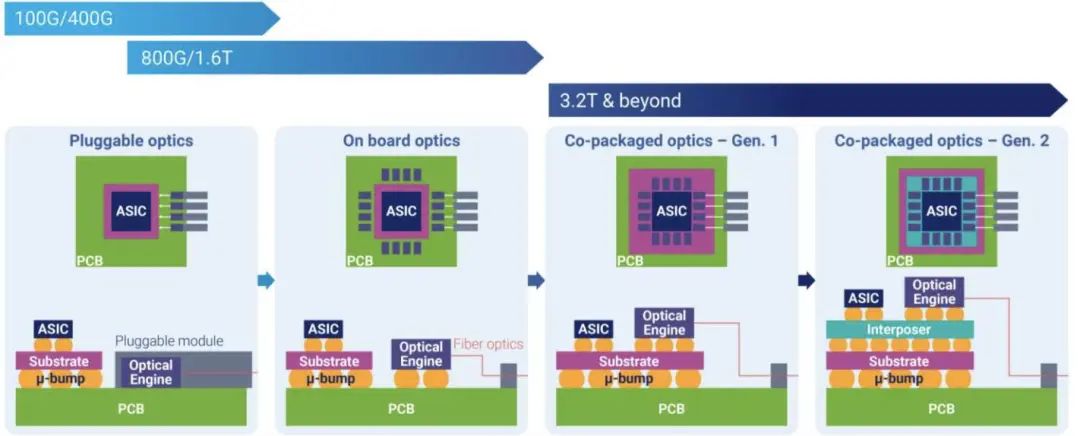

随着数据传输速率从800G向1.6T、3.2T升级,传统可插拔光模块方案中,电阻损耗和热效应均呈现指数级增长,CPO等技术有望成为未来数据中心互连的重要解决方案。

CPO(共封装光学):是将光引擎和交换芯片共同封装在一起的光电共封装技术,从而降低信号衰减、降低系统功耗、降低成本和实现高度集成,可用于数据中心和高性能计算。

其核心是使光信号和电信号在同一芯片上进行转换和处理,以降低信号损耗。

传统的可插拔光模块的功耗范围为15到16瓦,CPO光模块的功耗进一步降至6瓦以下。

CPO光模块的功耗相对最具优势:

此外,CPO光模块还能保持较长的传输距离。

这一转变也标志着从传统光学模块中的“电互连”向真正的“光互连”的转变。

根据LightCounting的预测,预计到2027年CPO端口将占总800G和1.6T端口的近30%。

高速光模块向CPO迭代的技术路线:

CPO产业链玩家主要包括交换芯片、交换机、硅光代工厂、终端用户等主导CPO市场。

当前海外大厂引领CPO产业发展。CPO的需求主要集中在海外,博通已交付业界首款51.2TCPO以太网交换机Bailly;迈威尔将CPO技术集成到下一代定制XPU中,提升AI服务器性能;英伟达加速CPO技术进程,并在GTC大会上发布了3款CPO交换机。

国内众多厂商积极布局CPO技术:据不完全统计,光通信产业链厂商中,联特科技、中际旭创、通宇通讯、中京电子、天孚通信、新易盛、光迅科技、德科立、亨通光电、华工科技、剑桥科技、博创科技、铭普光磁、腾景科技、汇绿生态等多家已经开始布局CPO相关技术研发或业务;太辰光布局保偏MPO和光柔性板;源杰科技和仕佳光子均已布局大功率CW光源;罗博特科子公司ficonTEC布局硅光耦合及封装设备;锐捷网络、新华三等发布了业界领先的CPO交换机。华为、腾讯、阿里等大厂均在储备或采购相关设备,部分已应用于超算等市场。

随着AI大模型训练和推理应用加速,数据中心对高带宽数据传输的需求呈现指数级增长,算力需求激增,将一步带动光模块等光连接需求大幅增加,有望给国内产业链各环节带来新一轮机遇

VIP复盘网

VIP复盘网