自春节以来,资本市场就刮起了一场DeepSeek的飓风。其中,梦网科技(002123)便是风力较为强劲的一只。

(截至2025年2月12日)

那么,梦网科技和DeepSeek到底有何关联?

据公告:公司与Deepseek的系统研发和应用等核心技术无直接关系,且和深度求索亦无业务往来。之所以被贴上DeepSeek的标签,主要是因为公司官宣:已将DeepSeek大模型深度集成至自家的多源AI调度引擎“天慧智汇台2.0”中。

换句话说,公司将DeepSeek模型接入了自己的产品。

股价虽涨,但业绩却具争议。

01

从业务来看,梦网科技是一家云通信企业,公司构建了国内最大规模之一的企业云通信平台,持续深耕企业云通信服务领域。具体来说,当企业存在服务需求时,公司依托三大运营商以及和顶级手机厂商的深度合作,将企业的信息通过自有平台进行发送。

此外,在传统云通信业务基础上,公司也在持续拓展5G阅读和国际通信等业务。2024年上半年,公司总营收约为23.28亿元,其中传统云通信服务业务创收约21.70亿元,其他云业务创收约1.58亿元,占比分别为93.23%和6.77%。

显而易见,5G阅读和国际通信的业务规模尚小,传统云通信服务业务仍是梦网的顶梁柱。

在传统云通信服务中,营销短信业务占比较高。但面对高度不确定的宏观经济环境,企业客户在通信服务方面的预算有所收紧,营销短信等需求逐渐萎缩。2024年前三季度,梦网营收同比降低约0.76%,由增长转为微降,表现略显疲软。

来源:同花顺iFinD——营业收入

02

随着移动互联网的发展,以及新兴的营销渠道不断涌现,客户对营销短信的需求和关注度也在下降。僧多肉少,竞争难免激烈,服务价格自然下降,利润空间被严重压缩。

此外,公司虽拓展5G阅信和国际通信业务,但短期内难以盈利。

先说,5G阅信。所谓的5G阅信,其实就是短信业务的升级,即在5G网络的基础上,支持图片、文字、音视频、链接和二维码等多种媒体形式的混合编辑和发送。相较短信业务,虽有升级,但推广却受阻。一方面,存在与不同的终端设备和操作系统的兼容性问题,影响用户体验;另一方面,客户的认知度较低,付费意愿较低。以上原因导致业务增长缓慢,无法覆盖成本。

再说,国际通信业务。国际通信业务虽然覆盖面广,但不同地区的市场环境复杂。在一些经济欠发达地区,通信基础设施不完善,运营成本较高;此外,不同国家和地区的政策法规差异较大,从而增加企业的运营成本,导致业务难盈利。

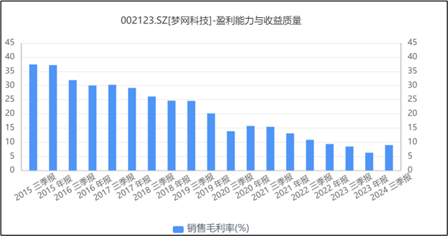

无论是传统业务,还是拓展业务,盈利空间都面临压力。数据显示:一直以来,梦网科技的毛利率持续下滑。2024年前三季度,毛利率仅为8.97%。

来源:同花顺iFinD——销售毛利率

03

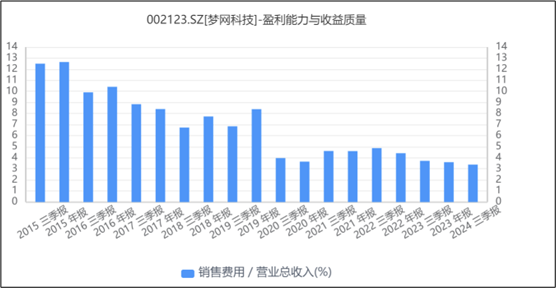

也许是为了争夺传统业务的市场,又或者是为了拓展新业务,最近几年,公司的销售费用占比基本稳定在3%-4%之间。2024年前三季度,销售费用占比为3.38%。换句话说,超三份之一的毛利率花在了营销上。

来源:同花顺iFinD——销售费用占比

此外,作为一家技术驱动型企业,梦网需时刻保持研发投入,以维持自身竞争力。数据来看,最近两年的研发费用占比约为2%左右。

来源:同花顺iFinD——研发费用占比

扣除期间费用,本不富裕的毛利率,更是所剩无几。

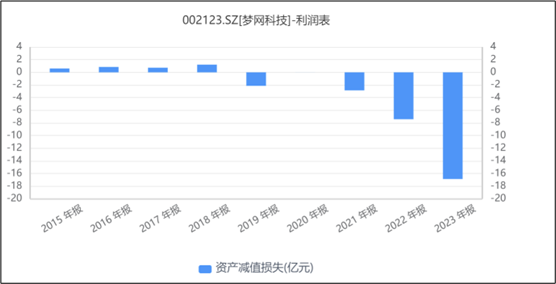

然而,面对业务的疲软,曾经并购形成的商誉也面临减值(2015年-2020年间,公司为扩大业务,并购深圳市梦网科技等公司,形成25.43亿元的商誉)。2021-2023年间,公司累计计提商誉及应收款等减值损失约26亿元。巨额资产减值损失落袋为亏,直接导致公司2021-2023年间连续三年亏损。

来源:同花顺iFinD——资产减值损失

盈利单薄且连续亏损,梦网的现金流也日趋紧张。

虽然,公司的流动比率仍高于1,但流动资产中一半为应收账款。而且从数据来看,应收账款的周转天数已从120多天,增长为140多天,周转情况日趋恶化。现金来看,截至2024年三季度末,公司货币资金余额为12.51亿元,而同期短期借款余额约为13.38亿元,流动性略显紧张。

搭着DeepSeek的便车,梦网科技的股价虽然插上了想象的翅膀,但业绩却没那么亮眼。

VIP复盘网

VIP复盘网