我们探讨了星链商业化成功的三个核心要素:1)从供给侧看,星链卫星发射和量产能力大幅领先,实现卫星互联网低成本和大规模建设目标;2)从需求侧看,星链消费者/行业/政府领域需求旺盛,全球用户数突破600万,主要替代传统GEO卫星服务,并开拓地面网络盲区用户,手机直连卫星和新兴国家有望支持远期需求扩张;3)从技术侧看,卫星制造、通信网络、终端集成的全面技术创新打造护城河,卫星V3版本单星带宽提升至约1Tbps,多种地面终端适应不同场景需求,巩固服务水平领先优势。建议关注全球卫星互联网产业发展机遇。

供给侧:强大星座基建能力,助力4.2万颗规划落地

星链的规模化建设能力是其商业成功的基础。截至2025年7月10日,星链累计发射卫星超9000颗,在轨卫星超7000颗,形成340~614km轨道的全球覆盖网,带宽容量约350Tbps,我们认为星链的基础设施建设能力优势体现在两方面:1)发射能力:依托自研火箭高频发射和可回收技术实现低成本快速建网,下一代“星舰”单次运力突破百颗卫星,远期4.2万颗卫星组网后有望支撑亿级用户规模;2)制造能力:卫星与用户终端量产能力全球领先,自研核心部件并引入行业领先元器件供应商,保障供应链强劲自主。

需求侧:卫星互联网应用和全球化市场拓展的先驱

星链消费者/行业/政府领域需求旺盛:1)To C:星链的第一大目标市场为农村、海岛等偏远地区固定接入市场,星链采用直接面向消费者的模式,依托低轨网络的技术优势和富有竞争力的服务套餐,实现了市场快速开拓;2)To B:LEO方案在航空、海事、陆地交通等领域备受欢迎,星链目前已在全球2000架飞机和7.5万艘船只上应用;3)To G:在应急救灾、军事通信等场景,星链已验证其安全通信、ISR(情报、监视、侦察)等战略价值,政府合同持续增长。在国际市场开拓方面,星链北美和欧洲以外地区客户占比达41%,在东南亚、非洲等新兴市场采取低带宽、低价格的策略获得用户基础。

技术侧分析:卫星侧与终端侧技术快速迭代,服务水平领先

星链的技术护城河源于卫星制造、通信网络、终端集成的全面技术创新:1)卫星技术:采用平板和轻量化设计提升发射效率,高容量卫星、激光星间链路、霍尔电推进等载荷技术领先;2)通信网络:低轨道和路由优化实现20-40ms超低延迟,申请卫星星座构型专利,提升对地覆盖性能;3)终端突破:相控阵天线成本下降至数百美金,推动用户设备普及。

星链业务有望快速增长,关注全球卫星互联网发展机遇

我们认为Starlink业务有望保持快速增长,主要驱动来自于:1)FCC针对剩余2.2万颗卫星审批;2)“星舰”与星链V3.0投入运营;3)手机直连卫星商用、政府订单以及新兴国家用户增长。目前,其他低轨卫星互联网星座也步入建设或扩容阶段,如Kuiper、AST Spacemobile、中国星网、千帆星座等,有望引发行业格局的新一轮改变,建议关注全球卫星互联网发展机遇。

风险提示:卫星需求不及预期,新技术开发进度不及预期,新技术渗透不及预期,技术发展存在非线性,技术商业化存在一定不确定性,假设不足和测算风险。

供给侧分析:强大基建能力,助力4.2万颗星座规划落地

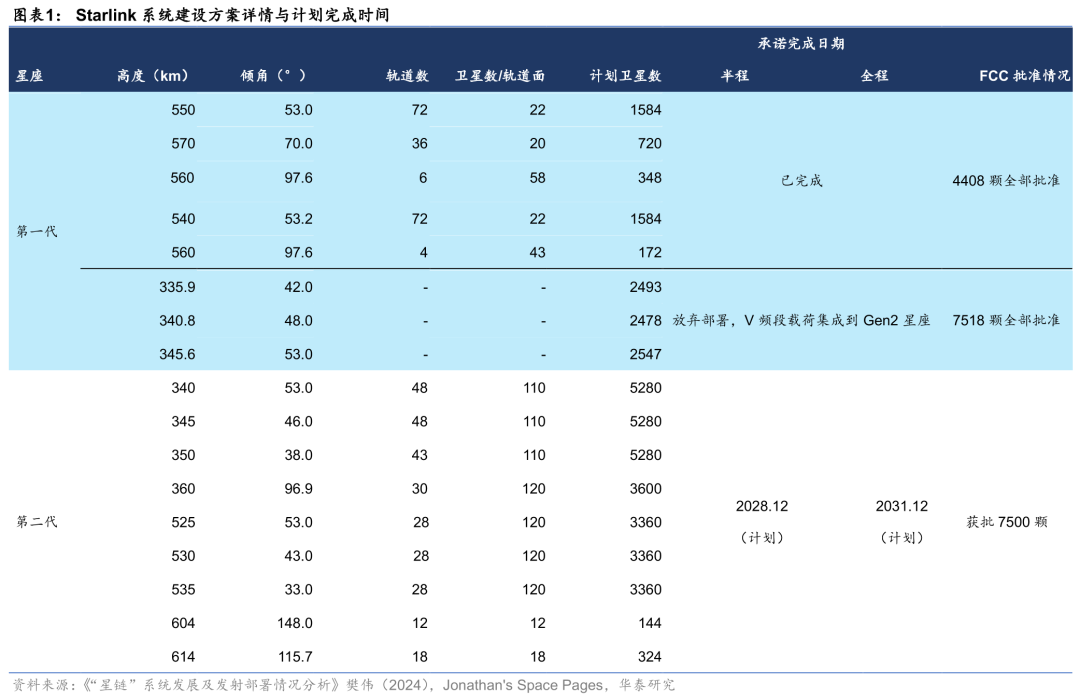

Starlink星座规划情况:总规模4.2万颗,向FCC申报两代卫星星座建设方案,其中:第一代第一阶段位于约550公里的轨道圈层,共部署4408颗卫星;第二阶段为“V频段星座”,作为一代星链补充,规划位于约340公里的轨道圈层,计划部署7518颗卫星,预计于2024年11月建设完半程,2027年11月建设完全程;2022年12月,FCC称SpaceX将把“V频段星链”有效载荷集成到“二代星链”卫星上,不再单独部署V频段星座。第二代卫星系统计划在340至614公里不等的轨道圈层部署29988颗,预计于2028年12月建设完半程,2031年12月建设完全程;2022年12月FCC批准SpaceX部署7500颗二代星链卫星,轨道高度525/530/535km。

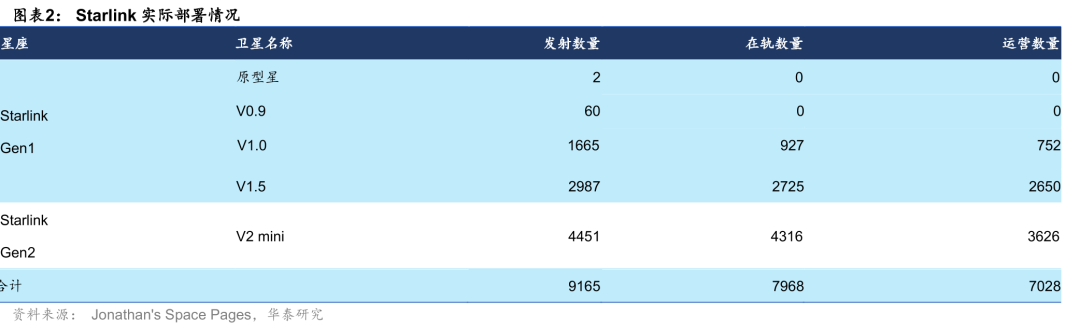

Starlink卫星部署情况:截至2025年7月10日,Starlink发射卫星总数9165颗、在轨总数7968颗,发射卫星数占已获批卫星总数47%、卫星总计划22%。据Jonathan's Space Pages, Starlink第一代卫星第一阶段发射4714颗、在轨3658颗,已完成组网目标;第二代卫星发射4451颗、在轨4316颗,获批卫星7500颗,发射进度已完成50% 。按SpaceX申报计划,如果第二代卫星星座的29988颗均能获批,那么完整的星链将由41914颗卫星组成,目前发射卫星仅占总规划22%。

地面基础设施部署情况:全球运营有150 个信关站址。星链地面站主要分布在南北美洲、澳洲及欧洲,新增信关站部署逐步转向新兴市场区域,如东南亚、非洲等。地面网络与计算方面,SpaceX 信关站通过光纤网实现与全球互联网主干网络的高速链接,并在部分地面站中利用云服务(例如 Google Cloud)实现性能提升。

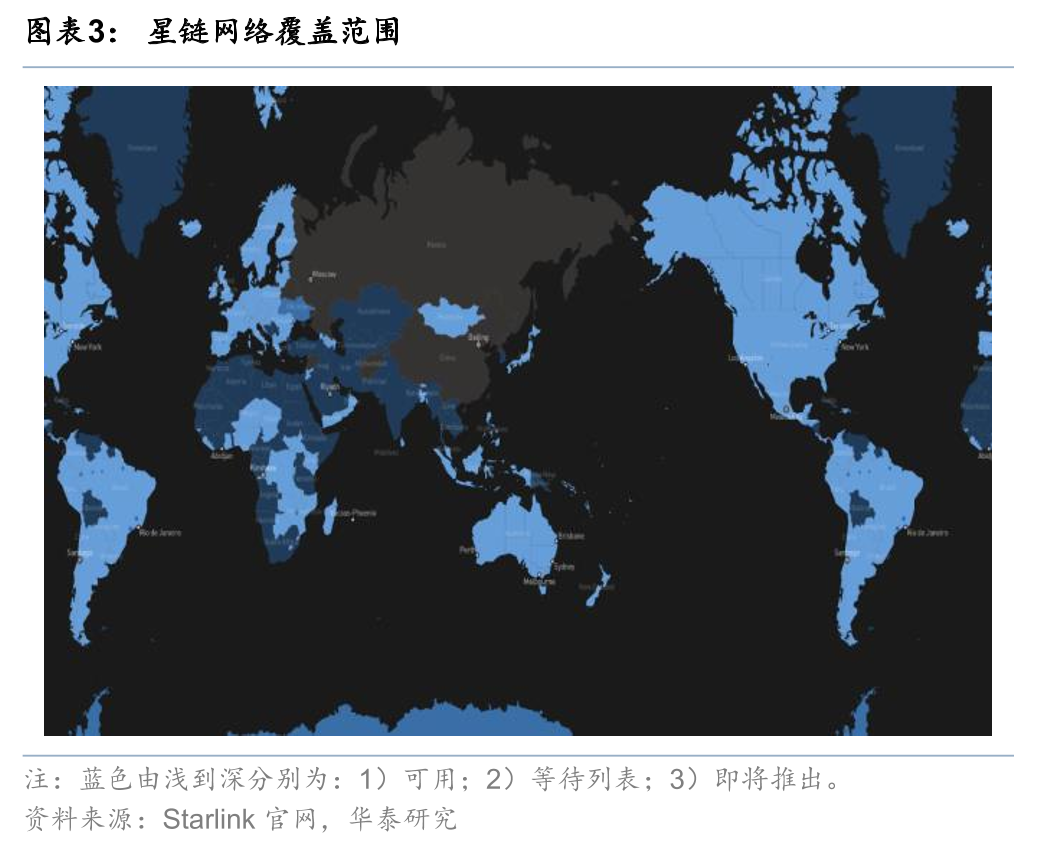

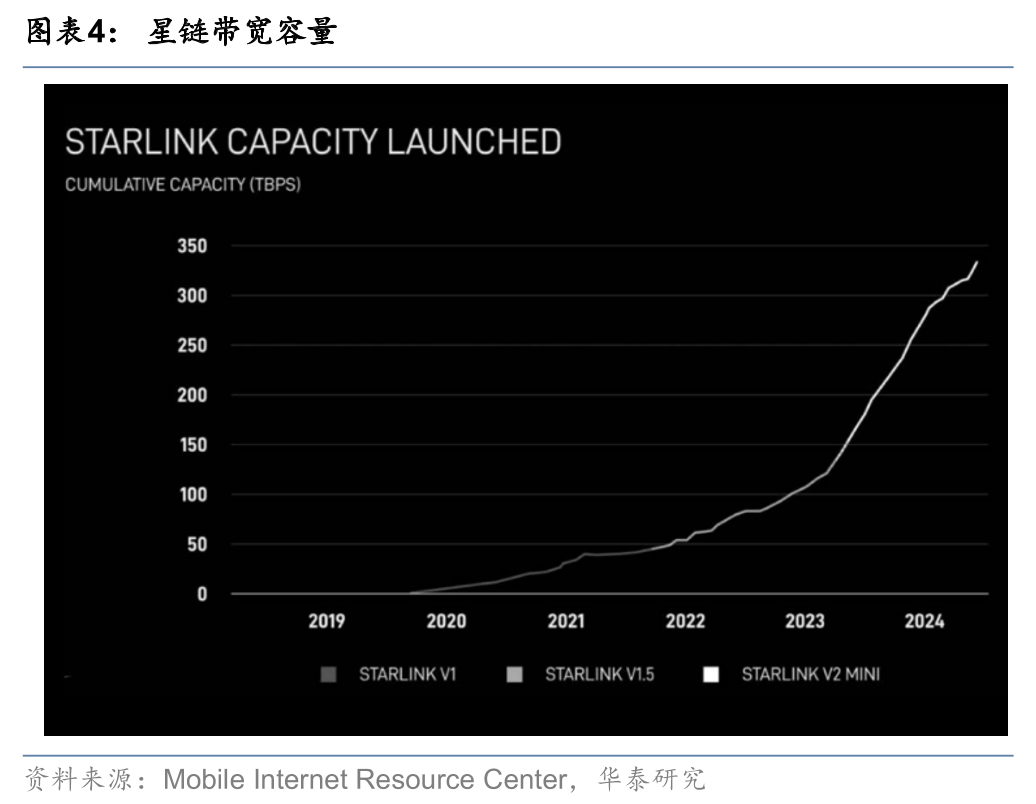

覆盖范围:星链已在140个国家及地区推出服务,下行速率约100-150Mbps,上行速率约20Mbps。根据星链覆盖地图,星链在几乎所有人口稠密区域都是“可用”或“即将推出”状态,同时覆盖了偏远岛屿、海洋甚至极地区域。在星座容量方面,截至2024年,星链总带宽容量已近350Tbps,实现网速显著提升。目前星链的扩张计划包括填补剩余市场空白和提高网络容量(使用新版本V3卫星、投入Starship)。

发射能力:现役火箭周转效率持续提升,“星舰”将促成发射拐点

发射特点#1:自主可控与高可靠性。低轨卫星互联网高密度发射对发射资源(火箭 发射场)的自主可控程度有很高要求。星链发射全部采用SpaceX研制火箭“猎鹰9号”,系目前可靠性最高的商业火箭(发射成功率>99%);发射工位资源充足(3租用 1自建),具备较强自主可控能力。Kuiper等星座采用外包发射模式,ULA火神、阿丽亚娜6号、新格伦等外部火箭的研制和发射进展不及预期,显著拖慢卫星星座的组网节奏。

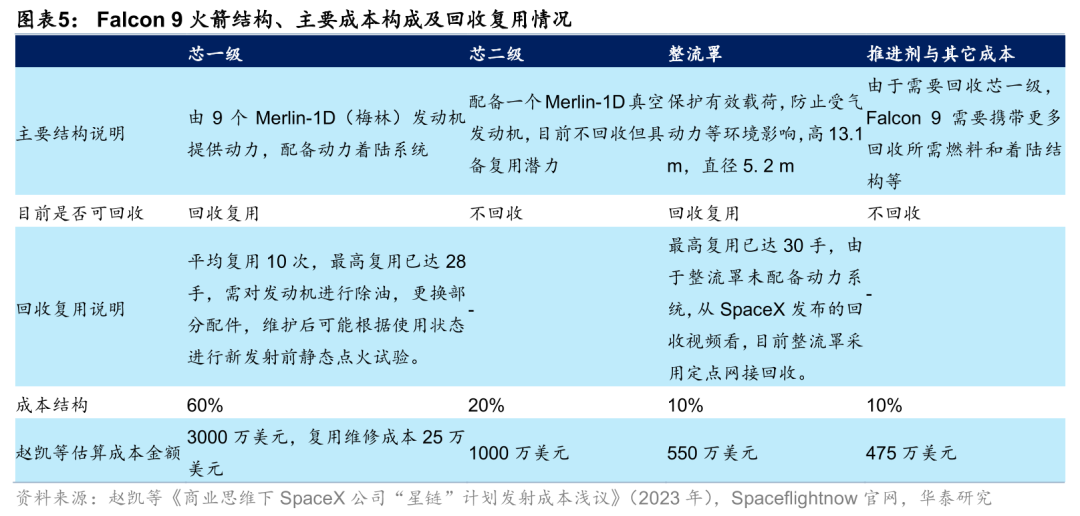

发射特点#2:高周转效率。1)火箭周转方面,猎鹰9号运载火箭采用垂直回收的技术路线,一子级助推器最快周转记录为9天,该记录由为2025年3月20日复用的B1088创下,而2021-2024年最快记录分别为27/21/25/14天;二子级方面,目前SpaceX每2.5天生产一枚一次性猎鹰9号上面级,为高密度发射提供产能基础。2)工位周转方面,猎鹰9号采用“三平”测发模式,发射区简单、占位时间和恢复时间短,目前单个工位最快周转周期为2天9小时(马斯克预计未来单发射台的周转周期要降低至24小时以内),其租用的3个发射工位可实现一周最高发射5次的频率;3)政府审批方面,FAA针对星链发射形成了许可证制度,无需针对每一发火箭单独审批,简化发射审批流程,有效支持星链批量化和常态化部署。

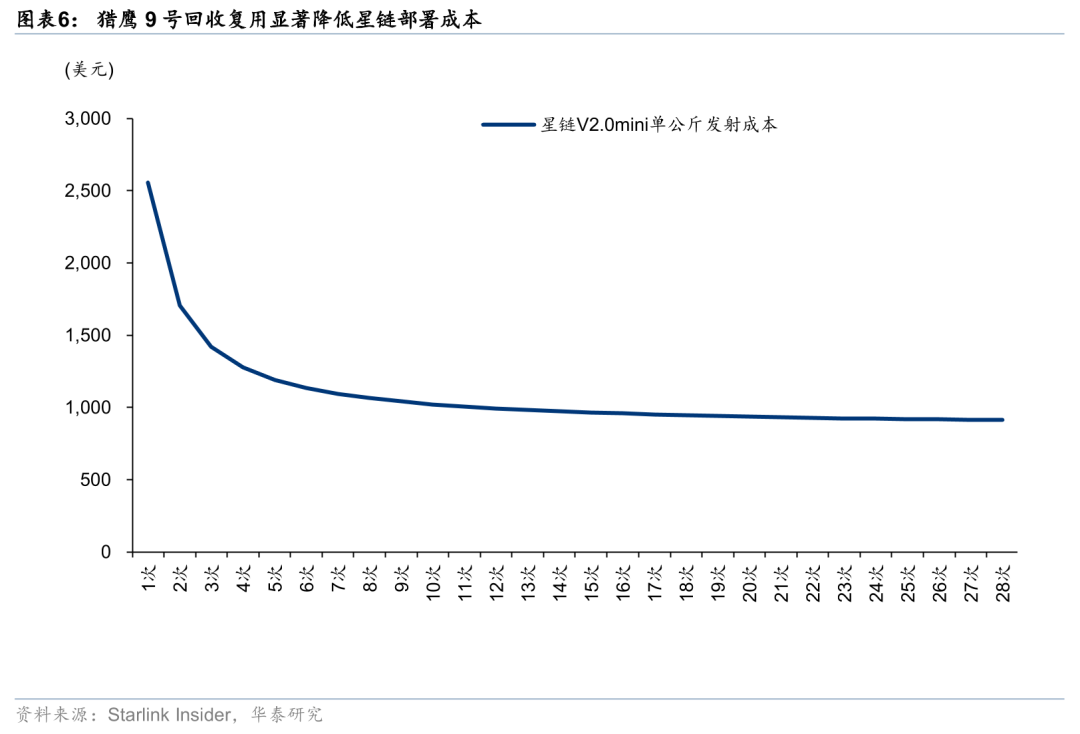

发射特点#3:高经济性。SpaceX在星链批量发射中多采用高复用次数的一子级助推器(回收次数>10次),以实现星座部署的经济性;一子级和整流罩复用最高记录分别为28次/30次。据马斯克披露,猎鹰9号复用需要增加的成本约为1500万美元,其中二子级成本1000万美元,推进剂、发射测控、维修一子级和整流罩等成本约500万美元,其中一子级维修成本25万美元。按照猎鹰9号运载火箭初始硬件成本约4500万美元测算(一子级3000万美元 二级1000万美元 整流罩500万美元)和回收复用成本1500万美元,随一子级和整流罩回收的次数增加,单次成本大幅降低,直至第15次复用开始每次单公斤成本稳定于1700美元左右。按照目前Starlink V2.0 Mini单星800kg的重量和2023年7月以来每箭22星的载荷水平,中观预测下(一子级和整流罩回收复用15次)的猎鹰 9每公斤发射成本约为966美元,Starlink V2.0 Mini单星发射成本约77万美元。相较于一次性猎鹰9火箭发射成本2939美元/公斤(一次性成本4500万美金,满载22.8t),目前SpaceX火箭复用技术使Starlink平均单星发射成本降低超60%。

“星舰”是目前SpaceX研发最新一代超重型火箭。星舰运载火箭作为有史以来人类开发的最大规模运载器,由一子级推进器“超重型”和二子级推进器“星舰”组成,意图实现两级完全可重复利用。

星舰的飞行样机迭代经历了三个阶段:第一阶段为地面原理试验样机阶段,开发了TT1、TT2、SN1~SN4等“星舰”地面样机,SN5、SN6等低空飞行样机,目的为验证结构和材料可行性;第二阶段为高空飞行试验样机阶段,验证星舰入轨再入返回启动减速、落地段水平翻转垂直着陆可行性,开发了SN8~SN9,SN15“星舰”高空飞行样机,于2021年5月验证成功;第三阶段转入集成飞行试验,目标细分为“星舰-超重型”组合体起飞、分离、回收、复用等能力。从2023年4月至2025年6月,星舰已完成九次试飞,验证其太空入轨能力和两级助推器海面软着陆能力。

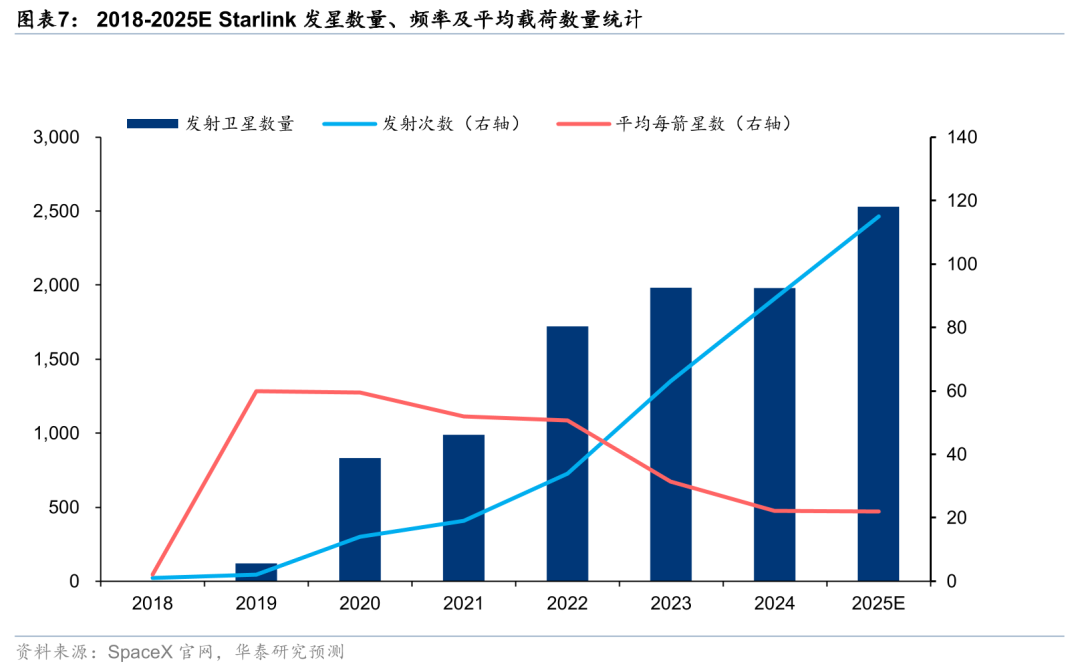

星舰若投入使用,有望促成星链星座发射拐点。2018年至2024年Starlink年发星量CAGR高达216%,其重要拐点在2019年11月SpaceX首次使用可回收火箭Falcon 9一次发射60颗Starlink,次年Starlink发星量直接增长约5倍。此后Falcon 9搭载Starlink发射进入常态化,年均总发星量稳定增长。星舰运力为100~200t,约为猎鹰9号的5~9倍,可一次性搭载125~250颗Starlink V2 mini卫星或50~100颗Starlink V2 Starship卫星。据SpaceX,未来SpaceX希望做到星舰一天一发,以满足更多的超重型载荷发射需求。如果Starship成功,Starlink将有望再现发星量拐点。

成本方面,据Payload预计,星舰单次发射成本为9000万美元,回收复用有望大幅降低此成本,公司2022年预计在以后两到三年内缩减至1000万美元。据马斯克透露,若最终研发成功,一次发射成本可能最低降至200万美元。以1000万美元、运力100t计算,星舰载荷发射成本有望低于0.01万美元/kg,可进一步满足Starlink大规模发射需求。

制造能力:卫星与终端量产全球领先,供应链强劲自主

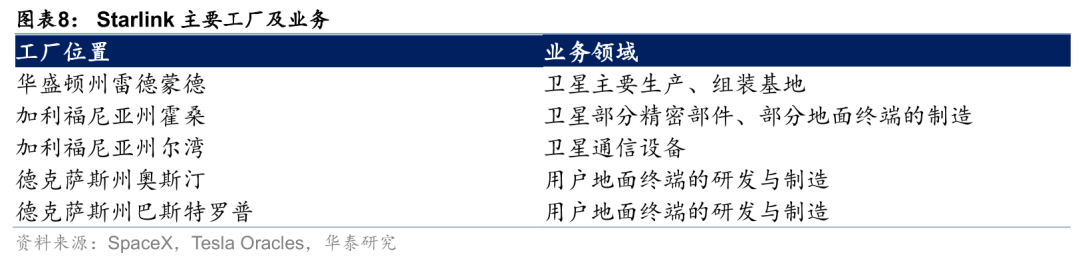

星链卫星和用户终端量产能力全球领先。Starlink卫星制造摒弃以往“定制化”的制造思路,使用工业级元器件,缩短制造周期和AIT流程,建造柔性化脉动式生产线。根据美国新闻周刊报道,SpaceX在位于华盛顿州雷德蒙德的卫星工厂具备每周生产45颗“星链”卫星的能力,卫星制造速度远超发射速度。2025年5月,马斯克在介绍火星移民计划时表示, SpaceX计划未来每年生产5000颗下一代V3版星链卫星,最终将达到年产10000颗的制造规模。

终端制造方面,2023年4月17日,SpaceX宣布在德克萨斯州巴斯特罗普新建占地面积超过48400平方米的卫星接收终端工厂;2025年3月,SpaceX宣布该工厂在成立不到两年内,产能从零发展到每周生产超过 70000 个终端,目前公司正在扩大工厂规模,未来三年内巴斯特罗普将新增100万平方英尺厂房,生产用于星链(Starlink)的硅片和组件,包括先进封装芯片、印刷电路板和半导体故障分析实验室等。建成后,该工厂将成为北美最大规模的PCB与PLP生产基地。

星链还引入一批行业领先的电子元器件供应商,保障供应链的强劲自主。空间段载荷部件方面,华通、台光电、事欣科等为Starlink提供星上PCB,稳懋、群创、升达科等参与提供卫星用无线通信模块及组件(天线、收发器、功率放大器等)。卫星元器件的供应商还有意法半导体、金士顿、ARM、美光、启碁科技、DUJUD等全球行业领先电子元器件生产厂商。卫星平台方面,电源系统的供应商有系统电、康舒、群电等。终端核心零部件方面,据Tech Insights对Starlink终端的拆解,CopaSat、联发科、安森美半导体、美光、意法半导体、瑞萨Silego、华邦与美微科参与Starlink终端主板供应,金士顿、意法半导体、芯源MPS、德州仪器、安森美半导体与亚德诺半导体供应终端天线,英飞凌、芯源MPS、达尔科技与金士顿供应终端电池零部件,此外华通、耀华公司还进入了Starlink终端PCB供应链。卫星地面站方面,台扬、昇达科、联德控股进入产业链。同时,Starlink与多家通信网络提供商和运营商建立合作关系或提供服务,例如Comcast、德国电信、KDDI、Eutelsat、Iridium、Rogers、One NZ、Salt Mobile等各大国家和地区的领先通信服务运营商。

规模化生产和自建卫星供应链显著降低星链生产成本。在2019年Space X便表示星链的单星制造成本已低于50万美元。尽管近年随载荷重量和功能升级,单星成本有所增加,但Starlink平均造星成本仍领先行业。根据艾瑞咨询,Starlink V1.5的单星制造成本约50~100万美元,远低于Iridium Next和OneWeb的制造成本。我们认为这得益于SpaceX的自主制造模式,相对于传统卫星互联网运营商外采或联研更具成本集约效应。

需求侧分析:多元化应用和全球化运营共驱成长

To C应用:发挥低轨优势,用户数快速增长

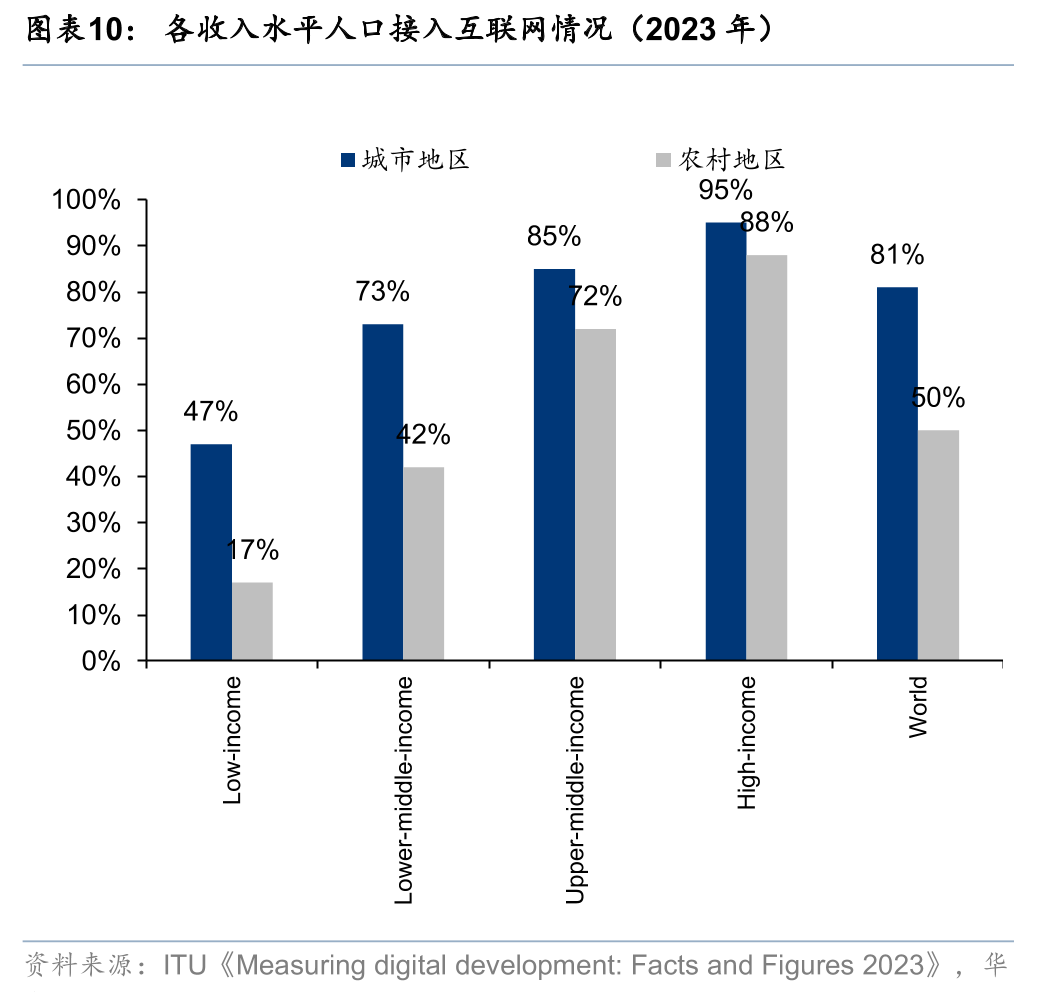

消费者市场服务方案:从住宅方案起步,拓宽便携式漫游场景。根据国际电信联盟(International Telecommunication Union,简称ITU)报告《Measuring digital development: Facts and Figures 2023》,截止2023年全球约有三分之二的人口接入了互联网,而剩下26亿人口尚无互联网接入。用目前已经有互联网连接的较发达地区的手机和固定宽带数据比估算,2023年全球手机宽带用户约69.6亿,全球固定宽带总数约为15.2亿,手机和固定宽带比约为4.6:1。按照这个比例,尚未接入互联网的26亿人中固定宽带需求量约为5.7亿人,这些未接入互联网的人口则成为Starlink、Oneweb、Kuiper等低轨卫星宽带互联网的市场。

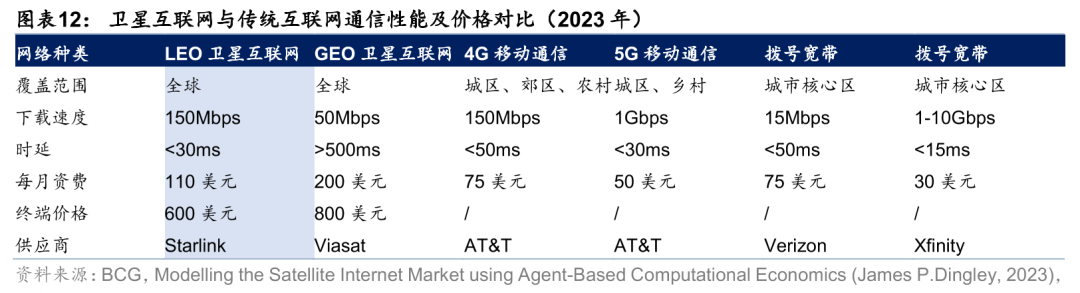

星链的第一大目标市场为农村、海岛等偏远地区甚至城市和郊区消费者接入,成功改变了以往传统高轨卫星供应商和地面网络的竞争格局,我们认为主要有以下两方面原因:1)低轨卫星全覆盖、高网速的技术优势:星链低轨卫星网络从速率和时延上优于高轨卫星、从铺设成本和覆盖性上优于地面运营商网络,展现出较高的商业价值。目前,Starlink所提供的低轨卫星互联网服务其下载速度已从50Mbps提高至150Mbps,与地面4G移动通信的水平接近,时延则从500毫秒以上大幅缩减至不超过30毫秒,甚至优于4G移动通信的水平。2)富有竞争力的定价和方案,拓宽了消费者的使用场景:星链以每月80~120 美元的价格提供无限数据, Starlink 套件最初售价 599 美元,在部分新兴市场进行降价(例如 349 美元或连续订阅12月可免费获得终端)以推动用户订阅,针对房车等移动客户,星链推出便携式星链mini终端(集成路由器、笔记本电脑大小)以及卫星数据漫游服务方案,以每月50~165美元的价格提供50G或无线数据。

在竞争格局方面,星链目前在美国拥有超过140万用户,成为美国第二大宽带卫星运营商。由于星链的进入,传统高轨卫星运营商客户明显流失。根据Viasat,自星链2020年上线服务以来,Viasat已损失一半用户,2024年6月30日公司在美国拥有 25.7万名用户,比 2020 年 9 月报告的 60.3万名用户显著减少。卫星互联网提供商 HughesNet 表示,2023 年公司失去了约 22.4万名用户,年底拥有 100 万客户,低于 2020 年 12 月的 156 万。

To B应用:耕耘航空、海事、陆地交通行业应用,发展存量手机直连卫星

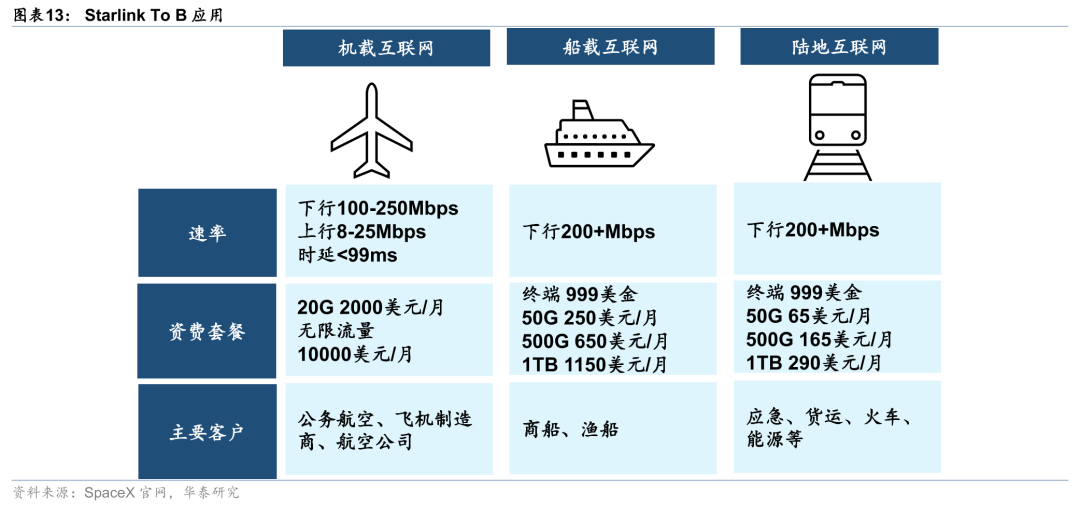

航空机载和海事宽带市场快速发展。根据NSR,到2025年全球机载客舱宽带接入市场达46.5亿美元,年均增长率23%,低轨星座以带宽大,覆盖广的特点可望形成竞争优势。据 APSCC(卫星通讯委员会)统计,当前海上产业包括80000艘商船、邮轮和政府船只,370万艘渔船,以及1400多个海上石油钻井平台,2023年配备高通量卫星终端的远洋船舶数量已快速增长到22000艘,未来几年有望继续快速增长。

机载方面,SpaceX现在已推出Starlink Aviation服务,将能够为每架飞机提供高达250Mbps的传输速率,使所有乘客能够同时访问支持流媒体的互联网,延迟时间低至20毫秒。目前,Starlink已经与夏威夷航空公司、卡塔尔航空、日本Zipai、美联航等多家公司签订协议,据Valour Consultancy,星链已经签署超过2000架商业飞机服务合同,到2034年星链有望在商业航空市场中占据39%的市场份额,服务超过7000架飞机。

船载方面,Starlink可以实现对全球绝大多数海域的卫星互联网服务能力,根据Valour Consultancy,截至2024年底星链服务75000艘船只。皇家加勒比公司在 2022 年为其整个邮轮船队配备了 Starlink,称乘客互联网速度提高了 5-10倍;2024年5月,嘉年华邮轮公司宣布旗下的嘉年华邮轮、荷美邮轮、公主邮轮等多个品牌全部采用星链网络服务。据SpaceX官网,目前SpaceX火箭海上降落的视频便是通过星链卫星获取传送的,足见星链卫星的覆盖能力。

此外,Starlink应用场景也包括铁路。2023年5月8日,美国佛罗里达州城际铁路Brightline宣布部署Starlink,由此Brightline将成为第一家提供Starlink卫星宽带的客运铁路公司。海外市场方面,意大利铁路公司正在评估引入星链与另一家互联网提供商,以体现其改善客运列车连通性,加强意大利铁路系统现代化。

从专业终端到存量手机,Starlink手机直连卫星业务持续突破。手机直连卫星是指卫星直连地面蜂窝内的设备,与宽带卫星互联网业务的频率资源不同,技术路线不同,提供数据能力和市场对象也不同。根据Starlink的分类,由于其主要通过与地面电信运营商进行频谱和服务合作开展业务,手机直连业务归属于To B板块。目前Starlink二代卫星正在布局使用MNO频谱的手机直连卫星技术。

自2024年1月首次发射6颗具备直连功能的V2 mini卫星以来,SpaceX持续推进技术验证与商用部署:2024年1月完成卫星短信收发测试,同年5月宣布首次通过未经修改的普通手机实现卫星视频通话,标志着直连通信能力从文本向视讯升级。在卫星部署层面,截至2025年5月累计发射超375颗支持直连功能的卫星(含专用DTC型号),这些卫星搭载eNodeB调制解调器,通过复用4G/5G标准使地面LTE终端无需改造即可直连卫星。

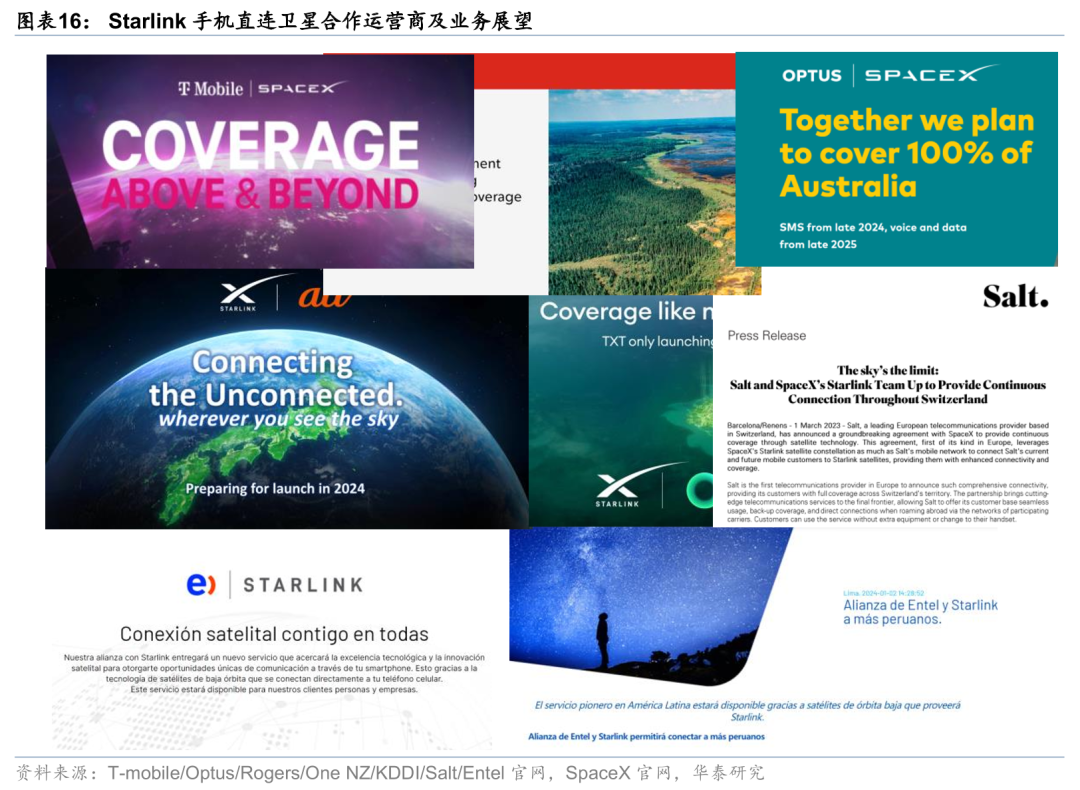

星链手机直连卫星功能商用化进程同步加速,短信服务于2024年12月率先在美国T-Mobile、新西兰One NZ等运营商正式落地,支持三星S24等主流机型;语音通话与数据传输功能于2025年初进入多国联合测试阶段,视频通话技术完成验证,计划在2025年内全面商用。全球合作版图持续扩大,除初始公布的8国运营商(包括美国T-Mobile、澳大利亚Optus、加拿大Rogers等)外,瑞士Salt、日本KDDI等相继加入,服务范围覆盖北美、大洋洲、欧洲及亚洲核心市场,未来规划聚焦于提升语音通话质量、扩展IoT设备连接能力,并加速推进全球频谱协调——美国FCC已授权其使用T-Mobile频谱,为其他国家监管提供范例,秘鲁Entel等合作伙伴的具体实施进展仍待进一步公布。

To G应用:推出军用星盾,低轨卫星网络赋能特种领域信息化

政府应用主要涵盖民用(政府机构、公共安全、学校等)和军事应用。在民用方面,星链曾在山火、火山喷发、飓风等自然灾害事件中发挥通信保障的关键作用。在军事应用方面,星链带来的卫星网络支持,能够提升军队在网络通信、情报信息、精确打击、无人机支援、反网络电子干扰等方面的能力。美国高度重视低轨卫星网络军事应用的发展。2021年,SpaceX与美国政府签订了价值18亿美元协议以建立军用星链业务。2022年12月SpaceX正式对外推出军用Starshield(“星盾”),独立于已有的商用星链业务。2024年,美国防部提交预算申请,计划于2029年前采购100余颗“星盾”卫星,用于构建军用通信系统。据Spacenews报道,2024年美国军方将扩散式低地球轨道(PLEO)卫星服务项目的上限从9亿美元上调到130亿美元。目前美军积极开展“星盾”系统的测试,在陆军、空军、海军陆战队等部署“星盾”系统试点应用。

全球化运营:从欧美市场起步,向新兴市场进发

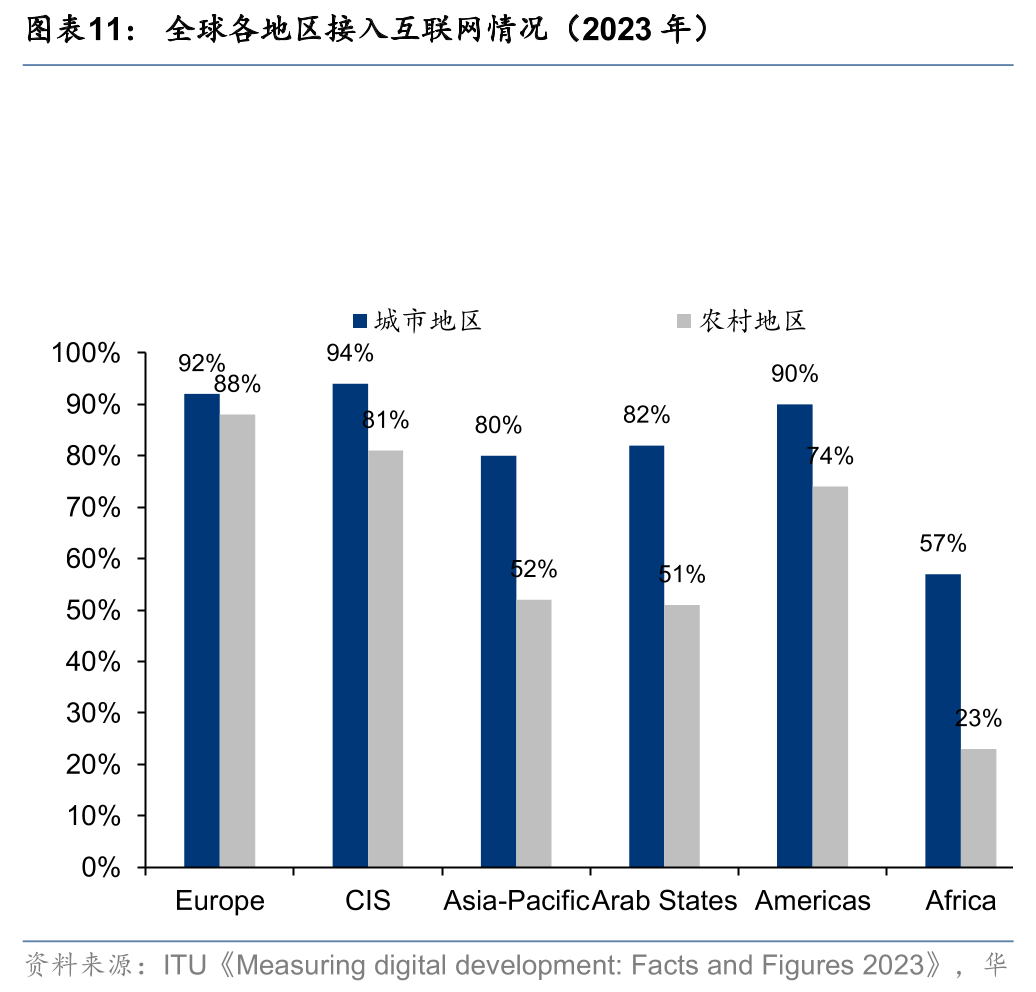

全球卫星宽带潜在市场容量测算:根据ITU报告《Measuring digital development: Facts and Figures 2023》,欧美发达国家偏远地区(平均水平88%)相较于欧美城市的互联网接入水平仍有较大增长空间;非洲国家、阿拉伯国家与亚太国家平均互联网接入率较低;全球城市人口互联网接入率达81%,约为非城市人口的1.6倍;中低收入地域互联网接入需求更高。若卫星宽带凭资费价格优势获取传统宽带尚未覆盖的5.7亿人固定宽带需求,以20美元MARPU计算,潜在市场容量超1300亿美元。

Starlink的商业服务自2020年11月在美国启动公测,次年1月便正式扩展到加拿大和英国,与美国国内公测基本同步推进。随后在2022年和2023年,该服务相继在大洋洲、南美洲和亚洲各国开展。其全球化扩张战略表现出——以消费能力较强且服务基础较好的欧美地区为核心,逐渐扩展至包括南美、亚洲在内的发展中国家和地区之趋势。目前,Starlink服务已遍及全球五大洲140个国家,包括美国、新西兰、英国、法国、日本等,全球服务网络正在稳步完善。

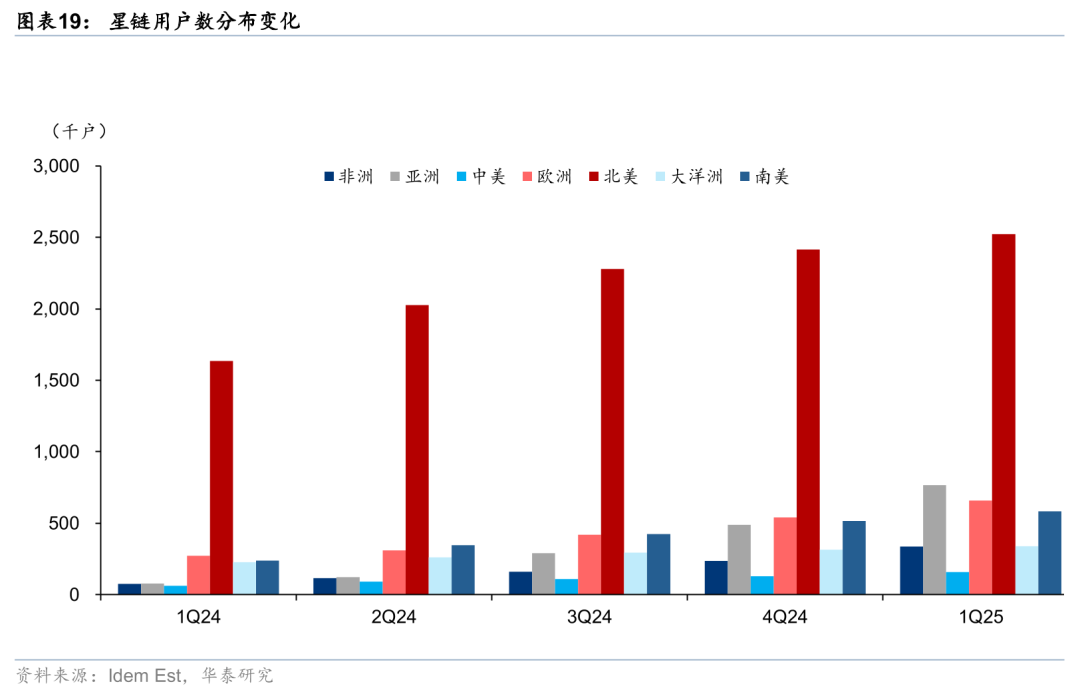

从2020年底Starlink开始提供服务至2025年,Starlink全球用户数已达600万。星链用户自2022年下半年起增长迅猛,据Idem Est统计,截至2025年3月,Starlink的用户北美用户占47%、亚洲用户占14%、欧洲用户占12%、南美用户占11%、非洲/大洋洲用户各占6%、中美用户占3%。相比2023年北美用户占比80%,星链用户分布实现分散化、全球化。由于卫星互联网系统一旦建成后,新增用户带来的边际成本对于卫星运营商来说非常小,因此在东南亚、非洲等地区的国家,Starlink有望采取低带宽、低价格的策略(如终端采取以租代售的形式)获得用户基础,待上述地区经济发展后再通过销售大带宽套餐增加APRU值。

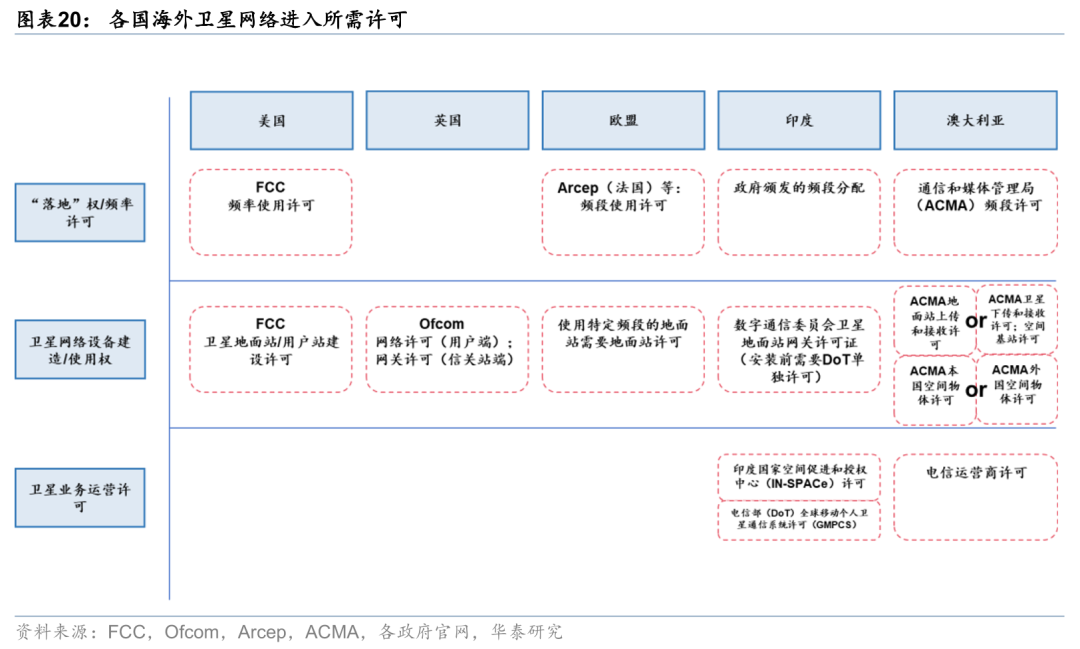

星链通过与当地运营商合作,逐步打通出海壁垒。Starlink进入海外市场需要的许可因地而异,主要可以分为三种:1)“落地权”或频率分配许可:主要理由是确保本国频率使用不产生相互干扰,部分国家不采用落地权许可,认为遵循ITU的频带分配方式即可。2)卫星网络空间站/地面站等设备和设施的建造和使用许可:对建设或引进地面站、信关站、用户终端进行限制。3)卫星电信业务运营的许可:许可在本国境内进行短信、语音、视频、数据传输等电信业务。由于国家间规定和需要的许可颇有不同,Starlink进入每个国家的难易程度和时间也有所不同。Starlink采取的卫星运营模式为全流程自主,终端分销,即由Starlink建设星座、信关站、采购地面终端,由各地市场成熟分销商、运营商进行分销及业务扩张,最后由运营商与Starlink向终端客户提供服务。由于不同国家电信政策差异较大,Starlink落地所需许可也不同,通过与当地运营商合作,Starlink能高效疏通落地权许可、信关站建设许可和运营许可等资质壁垒。Starlink仅在分销阶段与运营商合作,该模式有助于降低运营服务环节的成本,保持Starlink自主性和高科技性。

我们预计2030年Starlink业务收入可达275亿美元,CAGR为23%

Starlink 2030年远期收入预测:宽带卫星互联网人均收费定价与全球用户数是影响Starlink宽带卫星互联网收入的关键因素。目前Starlink官网基础款服务每月定价为120美元,终端设备安装费为一次性费用。考虑到星链网络扩容带来带宽成本下降,以及开拓新市场和行业竞争加剧引发价格下行,我们假设到2030年Starlink每月每户收取70美元的费用;用户数方面,考虑到公司加快开拓非洲(2024年约9亿人未接入互联网)、印度(2024年约7亿人未接入互联网)等人口众多的区域,我们假设到2030年公司用户数达2400万户(平均单季度新增约80万用户,与当前增速基本一致);此外,我们假设消费者宽带订阅业务与硬件销售收入在星链总收入占比75%(参考Quilty Space预测,2025年星链消费者业务 硬件销售占比75%);综合以上假设,我们预测2030年Starlink业务收入有望达275亿美元,2025-2030年CAGR为23%。

技术侧分析:卫星侧与终端侧技术快速迭代,服务水平领先

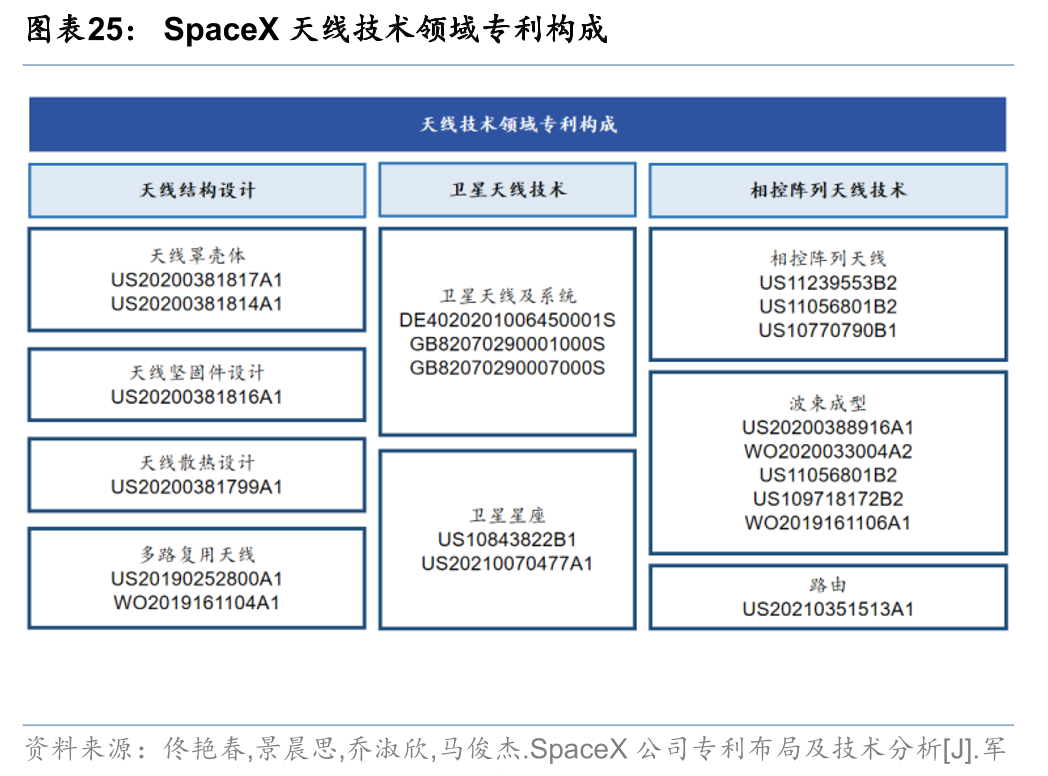

Starlink网络基本架构为:(1)卫星运行在不同平面的近地轨道,每个卫星含多个相控阵列天线。(2)基于Ka、Ku等频带与地面通信,卫星间实现激光通信链路。(3)星链用户终端同样基于相控阵列天线基于Ka、Ku等频带与星链卫星群通信。(4)Starlink用户通过地面终端将卫星信号转换为Wifi信号,各种设备再通过Wifi信号接入网络。Starlink技术专利涉及卫星低轨道运行策略、高效信号传输方法和先进地面接收站技术等,目标是降低成本、提高服务覆盖范围和信号质量,确保网络竞争力。据《SpaceX公司专利布局及技术分析》(佟艳春,2023),SpaceX自成立以来共申请专利102件,2016年以来数量快速增长。

载荷技术:高通信容量、星间激光链路等实现技术领先

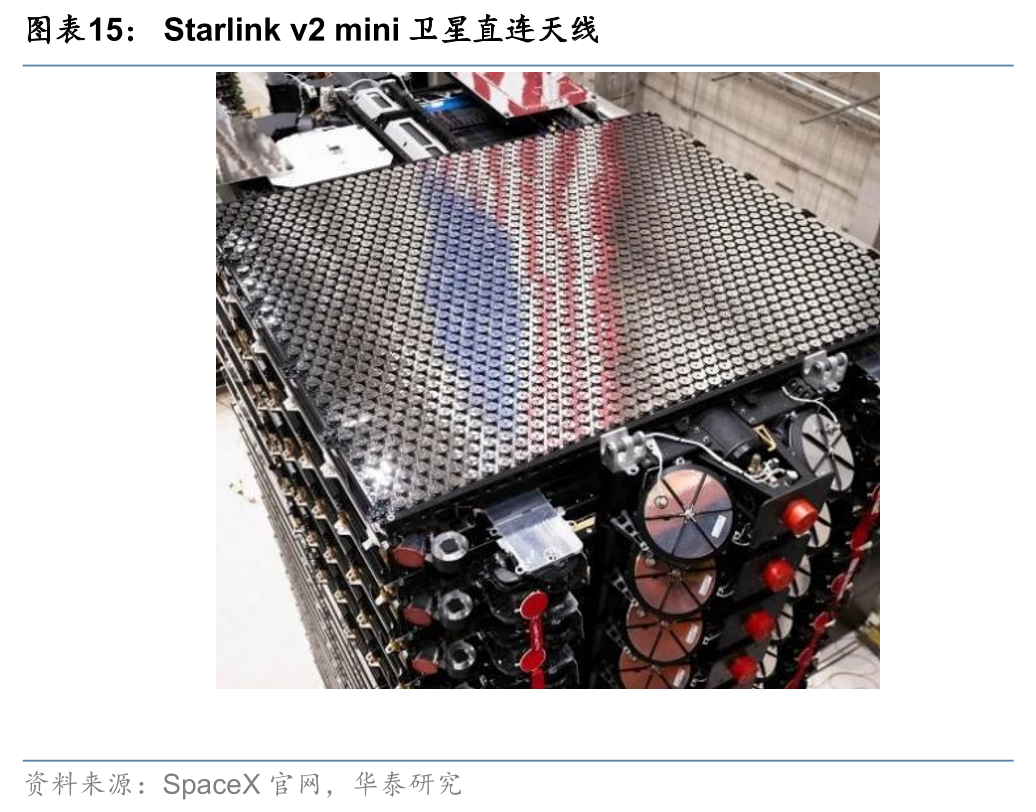

根据《“星链”系统发展及发射部署情况分析》(樊伟,2024),“星链”卫星采用了平板设计,以最大限度地减小卫星体积。每颗卫星配备了至少4个相控阵天线以及单翼式可折叠太阳翼,还安装了定制的追踪器,可以确定每颗卫星的位置、高度和运行方向,确保卫星通信的精度。“星链”卫星还配备了霍尔离子推进器,可以自主进行在轨机动、轨道保持、位置调整与脱轨离轨,卫星具备在轨碎片跟踪和自主避让能力。部分卫星配备了激光通信链路,速度高达200Gbit/s。

#1 Starlink V1.5引入星间激光链路。Starlink最初依赖传统卫星互联网架构,涉及测控端和大量用户终端设备,用户通过地面信关站接入核心网络。自V1.5以来Starlink引入激光通信终端,解决了低轨星座依赖信关站实现覆盖的局限性,其大规模网络应用有望成为低轨星座行业标配。Starlink引入星间激光链路,大大减少卫星传输端到端时延以及对地面站的依赖。Starlink在其v1.5和v2卫星上部署了超9000个空间激光器,星间数据传输吞吐量达到5.6Tbps,每日传输总量超过42PB。星间激光通信较传统微波通信具有高频率、高速率、高安全等特点,可利用的频带宽度达到GHz级。据《Starlink星座星间组网动态路由探讨》(刘帅军等,2020),以Starlink一期系统的第一阶段1584颗星为例,Starlink星座可通过星间链路 美国区域部署的26个Ka关口站即可提供全球南北纬60度内的互联网接入服务。由于26个关口站部署于美国区域,美国附近的站到端业务往返时延(RTT)基本可以实现20ms以内,其他区域。其他区域在20-160ms之间波动,该问题可能会在后期地面信关站建设和规划星座建设中解决。

#2星链卫星代际升级持续加强通信性能。自2019年5月,SpaceX将第一批60颗V0.9卫星送入预定轨道以来,卫星持续迭代更新(2018年V0.9-2019年V1.0-2020年V1.5-2023年V2mini-2026年V3),Starlink每批发射带宽从1.08Tbps增长至2.21Tbps,随着Starship的研发,未来有望进一步提升至60Tbps。需要注意的是,单星重量的提升同时带来了单次发射卫星数量的减少。根据Jonathan’s Space Pages统计,Starlink V2 mini投入使用以来,SpaceX使用猎鹰9号进行卫星部署,单次发射携带卫星数量从以往最大60颗下降至20~23颗,对于发射端周转速度提出挑战。

#3 Starlink V2 mini引入更先进的氩气霍尔发动机。对于低轨卫星,霍尔电推进主要执行轨道提升、轨道控制、寿命末期离轨等任务。低轨卫星通常为小卫星,由于自身质量、体积、功率有限,其广泛应用推力小、比冲高、体积和质量更小的霍尔电推进器。国外卫星星座电推进系统功率分布在40~4500W之间,推力为0.35~294mN不等,比冲1244~3500s。据SpaceX公布的数据,V2 mini采用了氩工质的霍尔电推进系统,氩工质推力器功率4.2kW,质量2.1kg,推力170mN,比冲2500s。从进工质来看,Starlink卫星采用的氩工质能够有效缩减工质成本。目前霍尔电推进主要采用氙气、氪气与氩气,其中氙气的相对原子质量最大,因此同等功率下需要供应的体积流量更小,因此广泛被使用。然而,氩气和氪气价格上远低于氙气。以2023年9月为例,每立方氩气单价为氙气的0.025%,每立方氪气单价为氙气的1.2%。

天线技术:相控阵天线实现卫星精准追踪

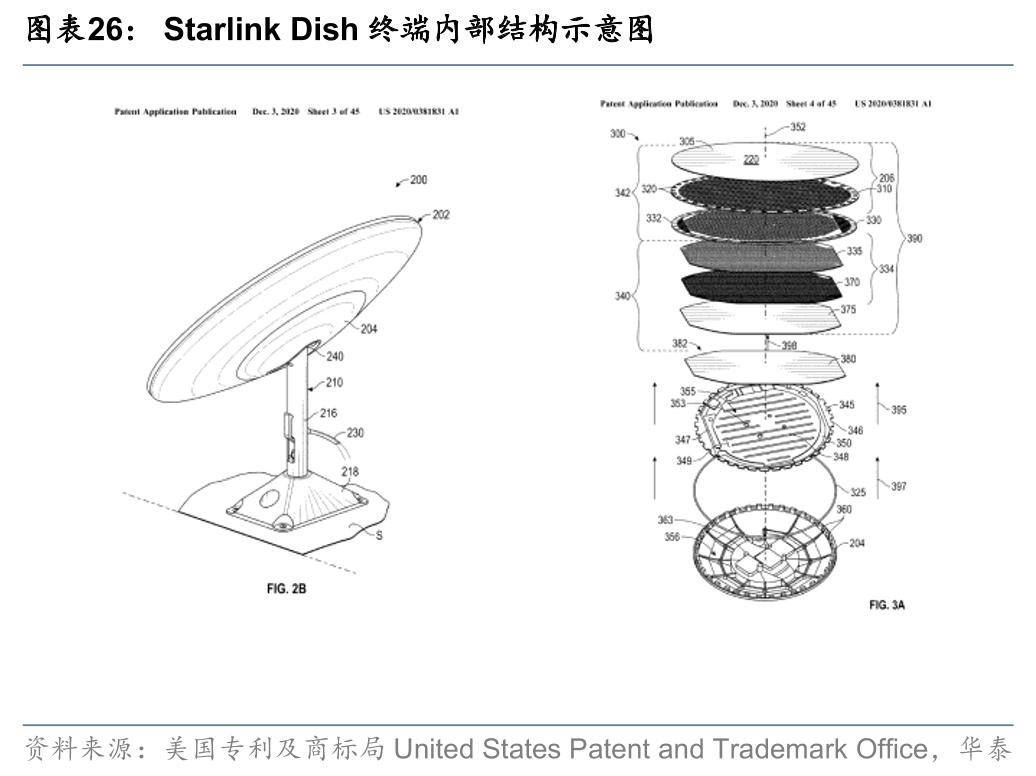

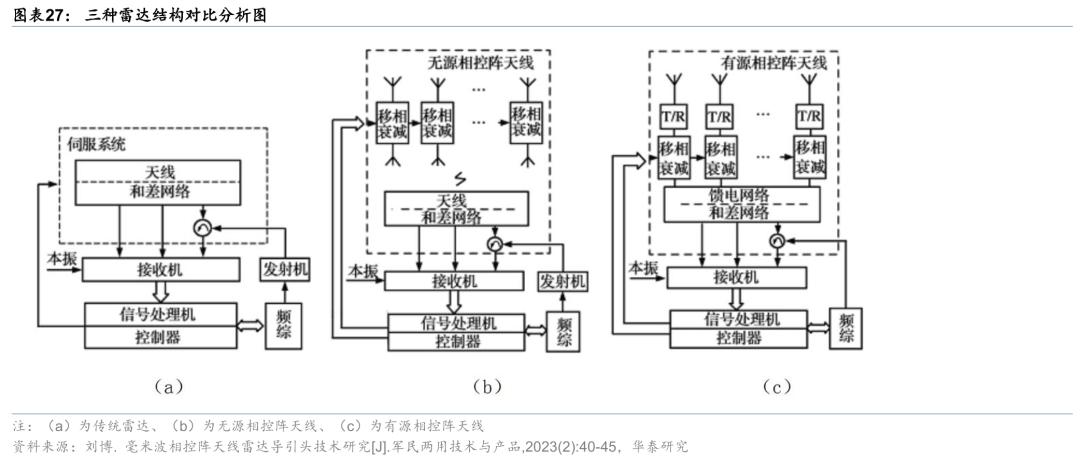

天线技术方面,Starlink卫星端及用户端天线均为相控阵天线,终端Starlink Dish简易相控阵天线配合灵活机械结构更高效保持对卫星的精准追踪。Starlink为低轨卫星星座,卫星在近地轨道上飞行的角速度极快。以550公里高度的轨道为例,其飞行时速达到27,000公里;地面天线的FOV大约为100°,Starlink单颗卫星通过FOV的时间约为四分钟。传统机械天线机械转动时间长、惯性大、可靠性低,因此采用能够快速锁定卫星和可适应卫星位置的持续变化的天线技术极有必要。相控阵天线可以填补这一技术空白,为低轨卫星信号发射与接收提供合适的解决方案。

相控阵天线通过多个天线单元在电路板上形成阵列,向特定方向发射信号时通过移相器调整电流相位差以增益某一特定方向的无线电波,从而在不调整天线物理朝向的情况下实现改变波束指向。相控阵天线对比传统机械天线有以下优势:1)多波束成形和快速扫描:相控阵天线可以在一个周期内通过转换波束形成多个指向不同的发射波束和接受波束,实现快速扫描和切换;2)波束赋形:通过调整相控阵阵列中各单元通道的信号幅度和相位,可改变天线方向图函数或天线波束形状,从而达到信息传送的目的;3)抗干扰能力强:相控阵天线可集中多个辐射单元的功率形成大功率模式,从而提高其抗干扰能力;4)高可靠:相控阵雷达因为省去了整个天线的机械驱动系统,所以它的可靠性非常高,平均无故障时间远远高于传统雷达。另外,相控阵雷达某些节点失效不影响整体功能的使用,数百个或上千个阵元中,就算有百分之十的阵元损坏,相控阵雷达依然可以使用。

据《SpaceX公司专利布局及技术分析》(佟艳春,2023),SpaceX有74.5%的专利申请聚焦在天线技术领域,主要包括相控阵列天线技术、卫星天线技术、波速成型器技术、锁相环同步技术等四大类。由于Starlink等低轨卫星互联网服务依赖于系列卫星协同作业,其用户链路、网关站链路以及测控链路都必须使用具有高方向性的窄波束天线,以确保与本系统卫星的稳定连接,相控阵天线可控的波束指向功能因为可适应卫星位置的持续变化而得到广泛应用。Starlink v2 mini配置4副相控阵天线和2副抛物面天线(parabolic antennas),频率采用12GHz,理论下行容量可以达到60~80Gbps。

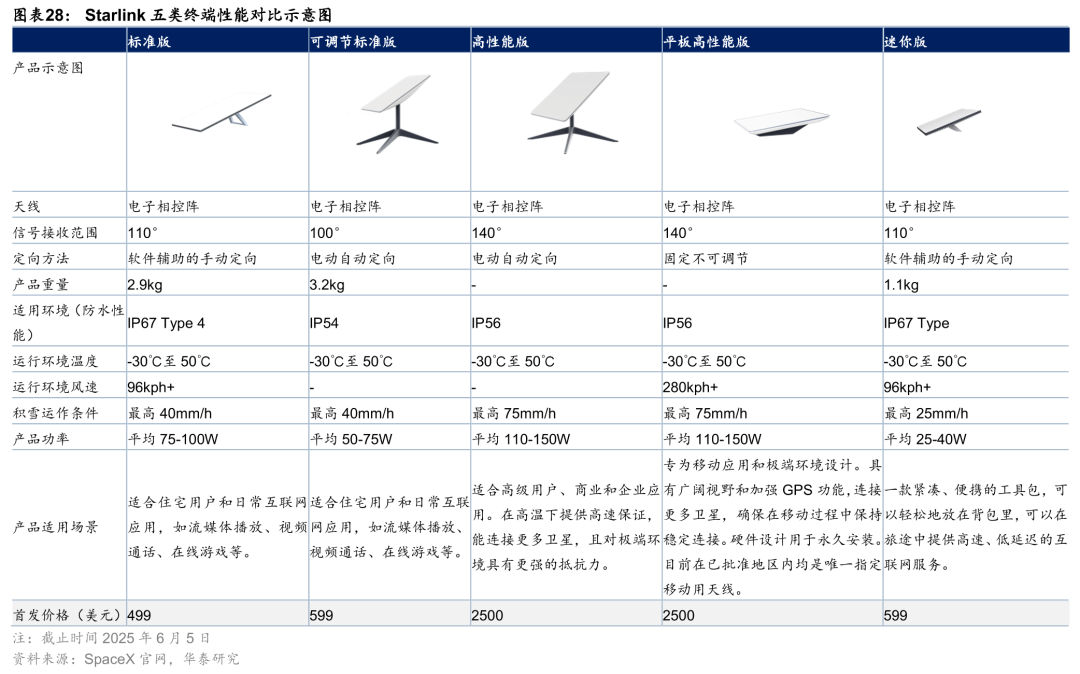

终端设计:五类终端适应不同场景需求,具备定价优势

终端设计方面,Starlink终端目前有五种版本,全部使用电子相控阵天线。在产品轻量化、信号接收范围、极端条件适应力方面,现在可购的五种版本较历史产品已有性能提升。同时,为适用不同场景需求,Starlink Dish还在定向方法、防水性能以及适用环境温度风速等方面做了差异化设计。2024年6月,针对旅行等使用环境,Starlink推出了迷你版终端。

Starlink的终端准入门槛相对于其他卫星互联网系统更低。Oneweb终端价格普遍在10,000美元以上,相对Starlink准入门槛高,个人用户难以支付。同时,Starlink具有质量轻,规格小,安装简单的特点,适用场景更广。

商业航天行业数据及事件跟踪

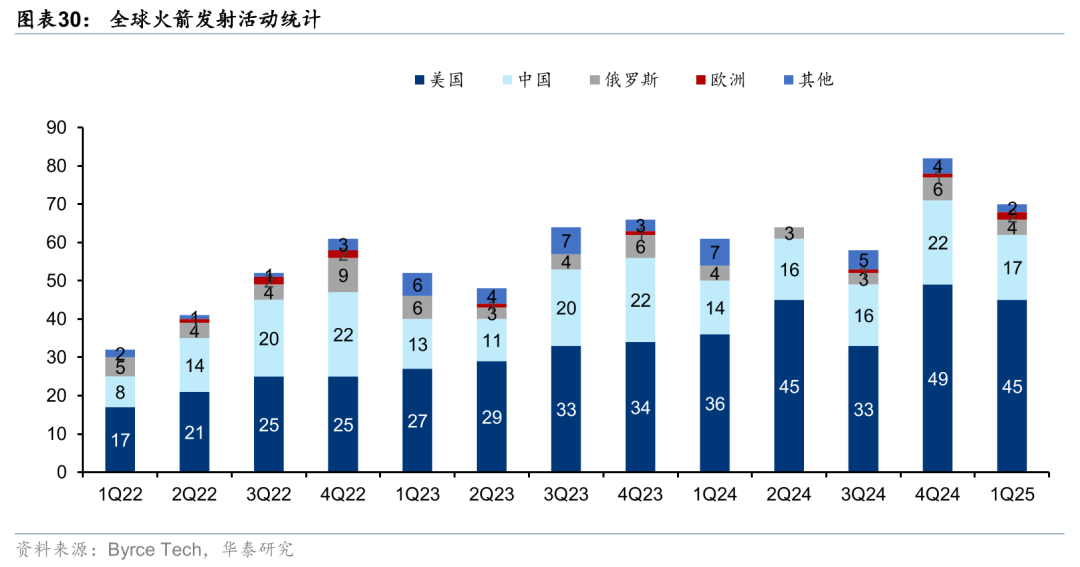

火箭发射:我国商业火箭取得新突破

朱雀三号一级动力系统九机并联地面点火试验成功

北京时间2025年6月20日,蓝箭航天自主研制的朱雀三号可重复使用运载火箭一级动力系统试车,在东风商业航天创新试验区蓝箭航天液氧甲烷火箭发射2号工位顺利完成,试验任务取得圆满成功。试验采用了与朱雀三号首飞任务技术状态相同的一子级箭体,全面覆盖箭地测发流程,包括推进剂加注、贮箱增压、发动机分批起动、稳态工作及程序关机,验证全系统的匹配性与流程合理性,试车工况覆盖飞行工况,真正做到了“天上怎么飞、地上就怎么试”。

天兵科技天龙三号遥一火箭完成总装

据空天界6月8日报道,我国商业航天企业天兵科技(Space Pioneer)自主研制的天龙三号液体运载火箭完成总装,后续将进行静点试验。按照计划,该公司将在年内进行3次天龙三号火箭发射试验。天兵科技去年6月30日在河南巩义市综合试验中心进行天龙三号一子级九机并联动力系统热试车(静态点火)试验时,火箭意外升空飞行,最后坠落在附近一个山坡爆炸,所幸无人员伤亡。

星际荣耀SQX-3运载火箭二级辅助动力系统70N姿控发动机批次考核试验圆满成功

根据星际荣耀官方微信公众号7月11日报道,星际荣耀自主研发的70N姿控发动机完成了第二轮批次考核试验,结果符合设计预期,试验取得圆满成功。此次考核的70N姿控发动机是基于现有60N姿控发动机的优化迭代产品,除了推力提升之外,重点针对SQX-3运载火箭二级辅助动力在脉冲次数、单次工作时长和作为沉底发动机等方面的特殊需求进行了优化设计,除保持了原有简单可靠的稳定优势外,推力室温度也得到大幅度降低,提高了推力室寿命,提升了产品的可靠性。

防城港市将建我国首个商业航天发射回收场,打造北部湾星座及数据底座

6月24日,中国科学院百项重大科技成果入桂转化活动在南宁举行。活动中,防城港市国土资源勘测规划院与中科卫星(广西)科技有限公司签署战略合作协议,计划在防城港建设我国首个商业航天发射—回收场,并打造北部湾星座及广西—东盟遥感数据底座。中科卫星成立于2020年,目前有5颗卫星在轨,计划2026年实现21颗卫星在轨运营。防城港市作为我国唯一的沿海沿边港口城市,具有独特的区位优势,此次合作将推动卫星遥感技术在广西及东盟地区的创新应用,服务自然资源、生态环境、农业农村等多个领域,并助力太空制药、太空制造等太空经济新业态发展,提升我国在商业航天领域的国际竞争力,促进中国—东盟科技合作。

美公理航天公司Ax-4商业载人任务成功执行

6月25日,SpaceX公司猎鹰9号火箭从肯尼迪航天中心成功发射载人龙飞船“格蕾丝号”,执行公理航天公司的Ax-4国际空间站商业载人任务。飞船于6月26日与国际空间站顺利对接,计划在轨停留约14天。此次任务是公理公司第二次执行政府出资的宇航员飞行任务,机组成员包括美国宇航员Peggy Whitson、印度宇航员Shubhanshu Shukla、波兰宇航员Sławosz Uznanński-Wiśniewski和匈牙利宇航员Tibor Kapu,他们将开展来自31个国家的约60项科学实验任务,是Ax系列任务中实验任务最多的一次。

美电子火箭创下48小时内同一工位连续两次发射的新纪录

6月26日,美火箭实验室公司电子火箭从新西兰玛希亚半岛1号发射场升空执行“Get The Hawk Outta Here”任务,将3颗鹰眼360公司(HawkEye 360)Cluster 12卫星及1颗Kestrel-0A卫星送入轨道。Cluster 12卫星是鹰眼360公司首批在晨昏太阳同步轨道运行的射频情报卫星。6月28日,电子火箭在距26日发射任务不足48小时的期间从同一工位发射升空,为保密客户将1颗卫星送至650公里太阳同步轨道,这是电子火箭6月份执行的第4次任务,2025年执行的第9次发射任务。火箭实验室公司此前已实现24小时内从新西兰和美国执行各执行1次电子火箭发射任务,适应情况变化及时调整任务顺序的能力持续提升。火箭实验室公司于4个月前获得提供6月28日提供发射服务的合同,年底前还将为该客户提供1次发射服务。

本田完成可回收火箭试飞:起飞300米后降落 落地误差仅为37厘米

6月18日,本田公司日前进行的可重复使用火箭发射和着陆测试取得成功。本田称,这标志着其2029年亚轨道太空飞行的目标达成里程碑成就。据本田介绍,本田研发部门进行的此次测试,是在日本北部太空城镇大气的测试设施中进行,他们将6.3米高的可重复使用运载火箭,发射至271米的高度后成功着陆,落地误差仅为37厘米。

卫星应用:手机直连应用深化

Vi与AST SpaceMobile宣布合作提供卫星连接服务

2025年6月19日,印度领先的电信服务提供商Vi(Vodafone Idea)与全球首家建设天基蜂窝宽带网络的AST SpaceMobile公司(纳斯达克代码:ASTS)今日宣布建立战略合作伙伴关系,旨在为印度未覆盖地区扩展移动通信服务。AST SpaceMobile此前使用普通智能手机成功实现全球首次太空直连语音视频通话,这一里程碑事件验证了其尖端技术的实际应用价值。该网络可直接连接日常智能手机,满足商业和政府双重应用场景需求。印度是全球规模最大、最具活力的电信市场之一,移动用户超11亿。虽然4G网络已广泛覆盖且5G正在兴起,但在某些难以部署地面移动基础设施的复杂地形区域,卫星通信将与地面网络形成互补,进一步扩大宽带移动通信覆盖范围。此次合作将结合Vi强大的全国网络与AST SpaceMobile革命性的天基蜂窝技术——该技术无需任何专用软件或设备支持及更新,即可直接连接日常智能手机。

澳讯公司推出Starlink卫星短信服务

2025年6月3日,澳大利亚电信公司Telstra推出由Starlink支持的卫星短信服务,这是提升全国手机信号覆盖率的开创性举措。Telstra与Starlink合作的D2D服务,使拥有三星Galaxy S25系列设备的客户在没有移动网络覆盖的区域也能收发短信。Telstra是澳大利亚最大的电讯公司,业务横跨有线通信、ADSL、HFC、卫星、CDMA和GSM数字移动网络等,是澳大利亚领先的ISP,名列《财富》杂志世界500强企业。

全球首颗量子卫星计算机随SpaceX搭载发射,太空量子计算时代的正式开启

2025年6月23日,由维也纳大学团队研制的全球首台光子量子计算机随SpaceX猎鹰9号火箭升空,部署于550公里高轨道。该设备具备空间环境适应能力,能够在轨实现量子边缘计算,提升数据处理效率,降低地面传输能耗。此举将推动气候监测、地球观测及量子通信等领域的发展,开启量子硬件太空应用新篇章。

亚马逊公司部署柯伊伯星座第二批卫星,3200星部署面临延期风险

美东时间6月23日6点54分,美联合发射联盟公司(ULA)宇宙神5(Atlas V)火箭从卡角天军基地41号工位升空,发射亚马逊公司(Amazon)代号KA-02的柯伊伯(Kuiper)低轨宽带卫星星座的第二批27颗卫星。柯伊伯低轨宽带卫星星座由3232颗卫星构成,亚马逊公司已为部署柯伊伯卫星采购了约80次发射服务,其中包括联合发射联盟公司8次宇宙神5火箭和38次火神火箭共46次发射服务,阿里安航天公司18次阿里安6火箭发射服务,蓝源公司12次新格伦火箭发射服务,SpaceX公司3次猎鹰9火箭发射服务。柯伊伯卫星后续发射将转向能够单次发射45颗卫星的火神火箭及阿里安6火箭,逐步替代即将退役的宇宙神5火箭。柯伊伯星座部署已较原计划滞后约一年,主因在于过度依赖新型火箭:阿里安6、新格伦及火神火箭迄今合计仅执行5次发射。这导致亚马逊公司难以满足美国联邦通信委员会(FCC)对其2026年7月前需部署半数卫星的许可要求。亚马逊公司表示将申请延期,并预计今年下半年加快发射节奏,年末启动星座测试服务。

文昌国际航天城两大卫星制造中心项目主体结构同步封顶

6月10日,文昌国际航天城园区,火箭卫星产业集群中的卫星能源系统制造中心项目与卫星结构系统制造中心项目主体结构同步封顶,标志着项目建设取得关键阶段性成果,为后续投产运营筑牢根基。项目建成后,将与周边产业形成紧密联动,构建起具备批量化、智能化特征的卫星生产线,实现“出厂即交付”的高效生产能力,全力打造世界一流卫星生产基地。 其中,卫星能源系统制造中心项目总建筑面积达38626.14平方米,规划建设制造中心厂房、太阳电池组阵及成翼生产区、锂离子蓄电池组生产区、电源控制器生产区等配套设施,旨在满足低轨互联网卫星对新一代柔性太阳翼的研发与生产需求;卫星结构系统制造中心项目总建筑面积27590.53平方米,主要建设制造中心厂房、热管产品及涂层产品生产线,并配套检测区、充装区、喷涂区、库房、办公及配套用房等,将为商业航天领域提供卫星所需的部分关键配件。

氦星光联携手央企和科研机构成立联合创新中心,助力“三体计算星座”建设

6月25日,氦星光联科技有限公司与中电科普天科技股份有限公司、北京忆芯科技有限公司在之江实验室签署战略合作协议,正式成立联合创新中心,深度参与“三体计算星座”建设。氦星光联作为国内激光通信领域的技术先锋,将提供自主可控的100Gbps/400Gbps星间/星地高速传输技术,助力空天信息产业革新。此次合作汇聚央企、民企与科研机构三方优势,聚焦空天算力网络构建、高速数据传输技术攻关及商业化运营,共同打造新一代天地一体化信息基础设施。

航天运载器:各国加码深空探测

我国新一代载人飞船“梦舟”零高度逃逸飞行试验取得圆满成功

北京时间2025年6月17日,我国在酒泉卫星发射中心成功组织实施梦舟载人飞船零高度逃逸飞行试验,标志着我国载人月球探测工程研制工作取得新的重要突破。这是继1998年开展神舟载人飞船零高度逃逸飞行试验后,时隔27年我国再度组织实施此项试验。与神舟飞船相比,改变了以往“火箭负责逃逸、飞船负责救生”的模式,由梦舟载人飞船系统承担逃逸抓总职能,全面负责逃逸与救生两项任务。通过试验对梦舟载人飞船逃逸救生分系统及相关大系统进行了综合考核,同时验证了逃逸时序、逃逸分离、逃逸弹道闭环控制等设计的正确性及匹配性,获取了逃逸实飞参数。

神舟二十号航天员乘组圆满完成第二次出舱活动

2025年6月26日21时29分,神舟二十号航天员陈冬、陈中瑞、王杰经过约6.5小时的出舱活动,圆满完成空间站空间碎片防护装置安装、舱外设备巡检及处置等任务,并成功安装舱外平台脚限适配器和接口转接件,预计可将后续出舱活动时间缩短40分钟。此次出舱活动的成功,不仅提升了航天员的舱外作业效率,还进一步增强了空间站的安全性和可靠性,为我国空间站长期稳定运行和未来航天任务积累了宝贵经验。

日本商业航天公司“坚韧”号月球着陆器着陆失败

北京时间2025年6月6日早上7:00,日本ispace公司宣布“坚韧”号月球着陆器着陆失败,任务名称为白兔-R任务2(HAKUTO-R Mission 2),着陆点位于月球冷海。该着陆器于2025年1月15日使用猎鹰9号火箭发射,携带了月球原位资源利用演示任务载荷,采用双组元化学推进系统,装有2个推进剂贮箱和2个氧化剂贮箱。

The Exploration Company的Nyx太空舱任务部分成功,但因降落伞故障坠毁

2025年6月23日,德国航天初创公司The Exploration Company的Nyx太空舱从范登堡太空军基地发射升空,搭载了包括166名逝者的骨灰和DNA在内的约300公斤货物,这是其首次执行客户任务。然而,太空舱在完成轨道任务并成功再入大气层后,降落伞未能正常展开,导致太空舱于6月24日在太平洋坠毁,所有货物丢失。该公司将此次任务描述为“部分成功(部分失败)”,并表示正在调查故障原因。此次任务是The Exploration Company验证Nyx太空舱运输能力的关键一步,未来计划将太空舱用于向国际空间站(ISS)等低地球轨道目的地运送货物。该公司计划2028年进行一次前往ISS的示范飞行,目前正等待欧洲航天局的支持。

行业政策与投融资

中国证监会发布实施《关于在科创板设置科创成长层 增强制度包容性适应性的意见》

6月18日,中国证监会发布实施《关于在科创板设置科创成长层 增强制度包容性适应性的意见》。其中,围绕增强优质科技型企业的制度包容性适应性方面推出的6项改革举措中,扩大科创板第五套标准适用范围,支持人工智能、商业航天、低空经济等更多前沿科技领域企业适用的相关内容。

四川印发《关于发展壮大新兴产业加快培育未来产业的实施方案(2025—2027年》

2025年7月1日,四川省人民政府办公厅正式印发《关于发展壮大新兴产业加快培育未来产业的实施方案(2025—2027年)》(川办发〔2025〕21号),明确壮大新兴产业。商业航天方面,一体推进“ 星箭发用” ,推动商业航天向低成 本、高可靠、批量化方向发展;面向通信、导航、遥感一体化需求,加快多功能、可重构卫星载荷研发设计,协同国内龙头企业补齐整星制造短板;面向大推力、低成本、可重复商业发射需求,开展大直径舱段火箭研发制造,提升商业火箭生产能力;全力争取商业航天发射场在川布局,支持凉山建设西部商业航天港;加快卫星 地面站配套建设,大力发展终端设备,拓展商业卫星在能源资源、 现代农业、灾害预警、手机直连等领域规模化应用。方案提出,聚焦产业需求开展重大技术攻关。 各产业链牵头部门负责,邀请省内外行业专家,面向产业服务企业发展需求,立足我省现实基础,研究制定新兴产业关键核心技术、未来产业前沿技术攻关任务清单,提交省委科技委审定后由科技厅统筹安排实施。

蓝星光域(上海)航天科技有限公司获“B 轮”融资

6月4日,蓝星光域(上海)航天科技有限公司完成数千万元B 轮融资。本轮融资由希扬资本以及与中润光学共同成立的润扬光电产业基金领投,所筹资金将用于企业的无线光网络业务发展。公司产品实现了100%自研,它是国内首家实现星间激光通信终端商业化在轨验证的企业,技术领先同行2-3年。公司是国内某家大型卫星互联网星座的主要供应商,市场占有率超过了50%,2024年营收超千万,订单同比增长近200%。公司目前已经获得7轮融资,公司成立以来拿到多轮亿元级别的融资,其中,2024年12月,公司拿到了数亿元的B2轮融资,国新基金、深创投和广州中小企业发展基金领投。

穿越者完成数千万元天使 轮融资,中国首艘商业载人飞船加速驶向太空

2025年6月27日,北京穿越者载人航天科技有限公司完成数千万元天使 轮融资,由中天汇富、彬复资本联合投资。融资资金将加速穿越者壹号(CYZ1)亚轨道载人飞船的研制及首艘试验船投产。作为国内稀缺的商业载人航天全链条团队,穿越者在技术创新和太空旅游市场开拓方面成果显著,已完成多项关键技术突破,包括载人飞船主动防热技术验证和智能飞控计算机研发,并预售十余张太空船票。公司还牵头制定多项商业载人航天标准,推动行业规范化发展。此次融资标志着中国商业航天在全球竞争中迈出重要一步,随着太空旅游市场的快速增长和政策支持的加强,穿越者的发展将为中国商业航天开辟新蓝海,助力中国在全球太空经济中占据重要地位。

北京轨道辰光科技有限公司完成1.4亿元融资

2025年6月20日,北京轨道辰光科技有限公司(“轨道辰光科技”)完成首轮及加轮融资,总金额人民币1.4亿元。公司顺灏股份作为加轮独投方投资人民币1.1亿元,联想创投旗下联想中小企业基金及团队作为首轮投资人分别投资人民币2000万元和人民币1000万元。据悉,轨道辰光科技作为北京市科委、中关村管委会指导的新型研发机构北京星辰未来空间技术研究院(“北京星空院”)的首个孵化落地的产业项目,核心任务是在地球晨昏轨道发射部署算力卫星,组成太空数据中心,利用7*24小时不间断和无大气遮挡的空间太阳能和宇宙极寒背景辐射的散热条件发展空间智能,致力于为全球用户提供天基算力服务,实现“天数天算”和“地数天算”。

风险提示

1) 卫星需求不及预期:由于国内卫星互联网商业前景不够明朗、卫星发射成本较高,国内卫星互联网星座建设进程缓慢,行业市场拓展不及预期;

2) 新技术开发进度不及预期,新技术渗透不及预期,技术发展存在非线性,技术商业化存在一定不确定性;

3) 假设不足和测算风险:研报中基于星链收入测算依赖套餐资费、用户数变化、终端成本、收入结构等假设,存在假设不足和测算风险。

VIP复盘网

VIP复盘网