正文

事件:公司发布2025年半年报,预计2025年上半年实现归母净利润16.5-17.5亿元,同比增长45%-53%。业绩增长主要受益于服务器和AI等新兴计算场景对PCB的结构性需求。

AI驱动PCB、交换机产业景气度抬升,拉动行业增长。AI基础设施建设成为驱动此轮电子创新大周期的核心驱动力。据Prismark预测,2023-2028年AI服务器和HPC相关PCB产品(不含载板)的复合增长率约达40.2%。同时AI的快速发展也驱动数据中心交换机市场快速增长,传统数据中心仅需要交换机部署前端网络,而AI计算集群则需要人工智能后端网络,同时前端网络也需要额外的容量来支持后端部署,Dell’Oro Group近期发布的报告预测,以太网数据中心交换机销售在未来五年(2025-2029年)或超1800亿美元。

计算集群网络重要性凸显,高性能网络为最重要优化变量之一。今年6月博通发布TH6芯片,且在FY25 Q2财报中多次强调TH等交换芯片出货与客户设计周期同步推进。这体现了产业链的技术演化选择,AI集群日趋模块化、分布化,高性能网络成为优化方向的重中之重。公司积极布局网络交换产品,其用于Scale Up的NPC/CPC交换机产品开始批量生产,用于Scale Out的以太网112Gbps/Lane盒式交换机与框式交换机已批量交付,未来将充分受益于计算集群网络优化趋势。

加大投资力度,提升高端产品产能面对需求。目前市场上AI网络基础设施连接相关产品供应并不充裕。公司抓住此机会积极布局,其在24Q4规划投资约为43亿新建人工智能芯片配套高端印制电路板扩产项目已于近期启动建设,该项目将进一步扩大公司高端产品产能,从而配合满足客户对AI、高速服务器等新兴计算场景对高端PCB的中长期需求,增强公司核心竞争力,提高公司经济效益。

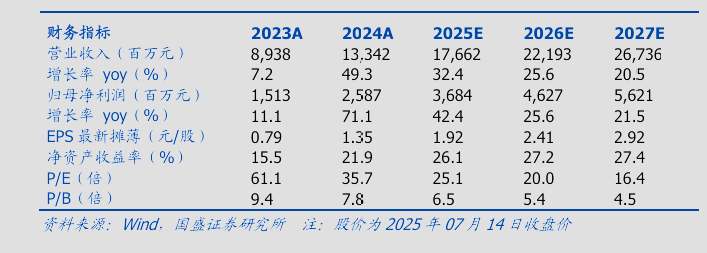

投资建议:我们预计公司2025-2027年收入为177/222/267亿元,归母净利润为36.8/46.3/56.2亿元,对应PE分别为25/20/16倍。公司自1992年成立以来一直深耕PCB领域,是PCB行业内的重要品牌之一。目前网络重要性凸显,公司未来有望充分受益于数据中心基础设施建设带来的PCB、交换机等产品需求,维持“买入”评级。

风险提示:市场竞争风险、地缘政治风险、AIGC进展不及预期。

VIP复盘网

VIP复盘网