在中国总量控制及出口管制政策压制供应情况下,海外采购依赖度难减。我们预计,2026年海外钨矿(非中资控制)新增产能或不足5000吨(WO₃ 65%),海外有望提供持续而强烈的采购意愿,为钨价中枢抬高给予支撑。2025年随着钨原料价格攀升,刀具厂商有多轮集中调价,2025年三季度销售毛利率回升或持稳表明钨原料价格正根据厂商产品及成本结构逐步传导。2026年1月各厂商产品跟进钨原料价格上涨的调整加快,需进一步关注终端需求反馈。钨资源话语权提升支撑钨价高位,长期仍需依赖下游产业链控制力度提升。从海外钨矿投产节奏看,我们认为5-10年内难以撼动中国在钨产业链的强势地位,钨价高位运行或将支持中国钨产业整体升级,完成高端硬质合金刀具的国产替代、产品出海。

根据中钨在线,截至2026年2月3日,65%黑钨精矿价格63.2万元/标吨,较年初涨37.4%,钨粉价格1550元/公斤,较年初涨43.5%,相关钨制品再创新高。

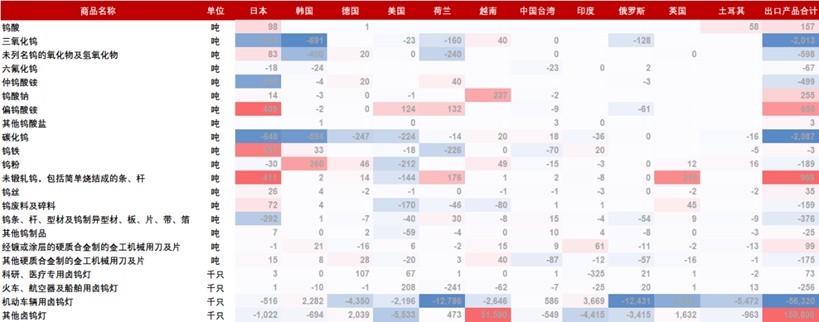

中国钨矿供给及钨制品出口量均收缩,海外增量有限。国内供给方面,2025年中国钨精矿开采总量控制第一批指标5.8万吨,同比-6.5%,同时环保及安全督查严格限制表外钨矿山产出。根据安泰科统计,2025年累计出口钨品(折合钨)13149吨,同比-27.5%。其中,钨冶炼产品出口5515吨,同比-22.9%,钨粉末产品出口4453吨,同比-46.9%,钨材出口3181吨,同比 22.1%。从钨产品出口市场看,欧盟市场同比-27%,美国市场同比-46%,韩国市场同比-31%,日本市场同比-13%。2026年初中国对日本出口两用物项管制加强,预计对日本市场下降幅度将加大。我们认为,在大国博弈背景下管制战略性物资出口具有保障资源安全、产业安全与国防安全的作用,将成为一项长期战略手段,进而若海外继续依赖中国钨资源,则有望提供持续而强烈的采购意愿,为钨价中枢抬高给予支撑。

图表1:2025年钨产品主要出口流向及同比增减量

资料来源:海关总署,五矿证券研究所

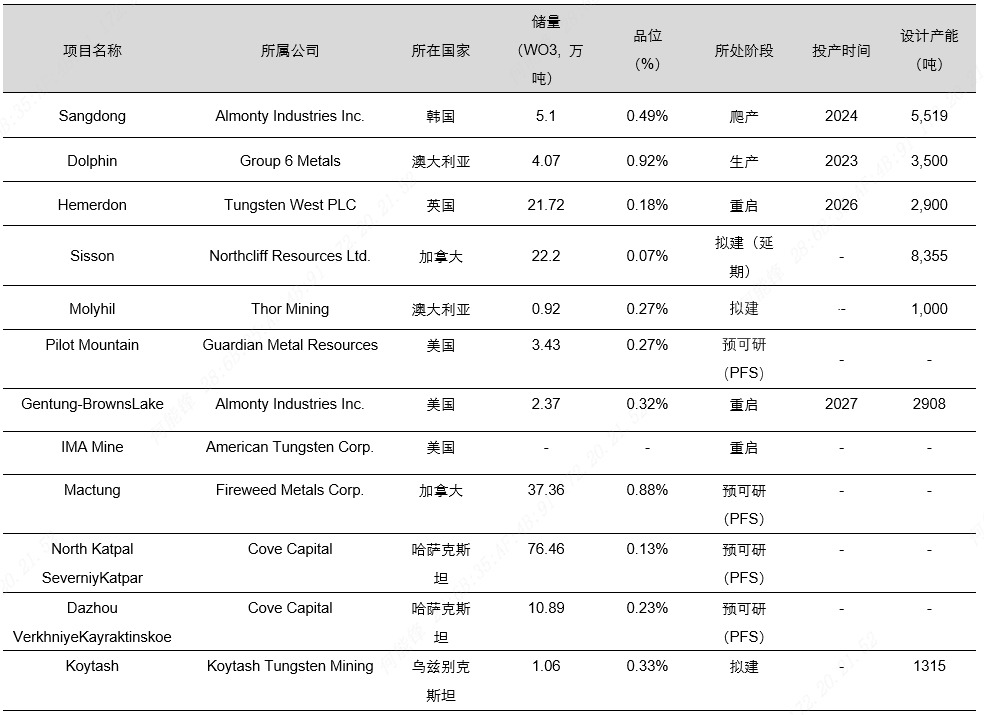

海外钨矿产能释放节奏缓慢,海外采购依赖度难减。钨价高涨刺激哈萨克斯坦、加拿大、韩国及澳大利亚钨矿项目加速推进,但产能释放节奏缓慢。其中,Hemerdon、Sisson 的投产时间在 2026 年前后高度依赖于融资、许可和市场价格窗口,存在显著延后甚至再度停摆风险。加拿大及哈萨克斯坦的钨矿项目储量较大,开发前景巨大,但仍处于早期阶段。我们预计,2026年海外钨矿(非中资控制)新增产能或不足5000吨(WO₃ 65%),因此在中国总量控制及出口管制政策压制供应情况下,海外采购依赖度难减。

长期来看,开发中亚地区钨矿资源将成为欧美摆脱对中国依赖的战略支点。根据中国地质调查局,新兴潜力区哈萨克斯坦估计拥有钨矿(WO3)表内储量超200万吨,成为全球第二大钨资源国。其钨矿的地质特征:1)单个矿床储量普遍较大,如巴库塔钨矿探明储量约23.15万吨WO3;2)平均品位低约0.2%,远低于中国优质白钨矿的品位0.3-0.5%;3)伴生金属多,具有综合回收价值;4)成矿带集中,主要分布在环巴尔喀什-准噶尔成矿带和卡拉干达州及东南部矿区。中资企业的优势主要体现在技术(低品位钨矿分选)与成本、产业链配套及地缘优势。但是哈萨克斯坦基于平衡策略,通过招标方式引入多方竞争,利用中美对钨资源的竞争最大化自身利益,避免过度依赖单一国家,可能最终促成多方合作的开发模式。

图表2:海外具增产潜力的钨矿项目

资料来源:S&P Global,各公司公告,五矿证券研究所

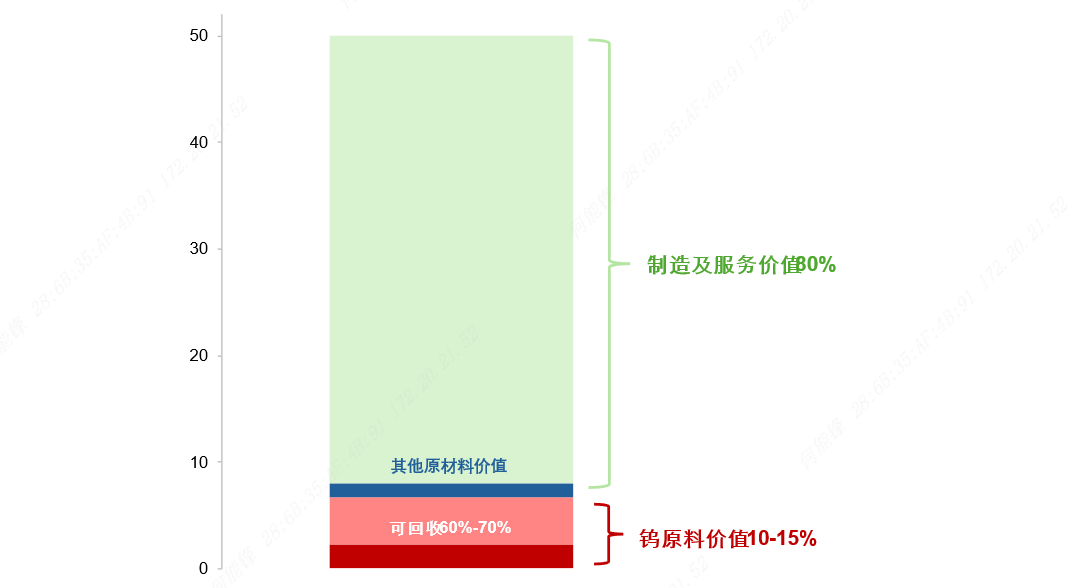

钨下游部分实现传导,聚焦终端需求反馈。钨原料在刀具价值量中占比低,刀具费用在制造企业的生产成本中占比小,导致钨原料涨价对终端环节的影响大幅缩小。首先从刀片价值量考虑,钨原料成本占刀片价格比重约10-15%,其中80%为制造服务费用与刀具产商利润。并且废旧刀片基本都会回收再生,其价格约为碳化钨粉售价的60-70%,实质降低制造企业的使用成本。其次,根据2023年发布的《第五届切削刀具用户调查分析报告》,31.60%的受调查制造企业刀具费用占生产成本的比例为2%-3%,20.60%的企业刀具费用占生产成本的比例为3%-4%,10.30%的企业刀具费用占生产成本的比例为4%-5%,占比1%-2%的调查对象为16.90%,占比1%以下的调查对象为5.10%。因此钨原料价格波动在产业链中自上而下传递时,其幅度通常会逐级递减,缓和原料倍幅涨价对需求的冲击。

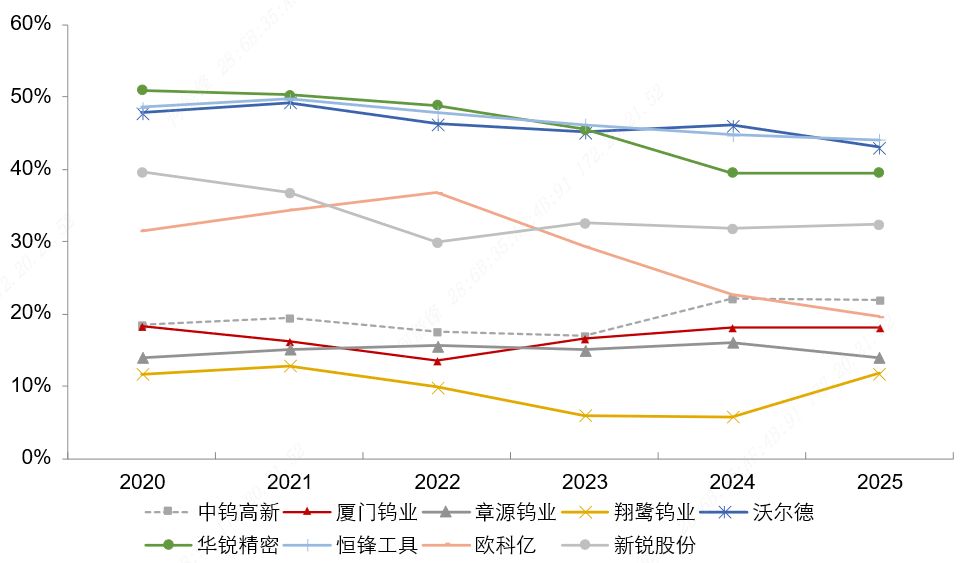

硬质合金刀具多轮集中调价,刀具厂商利润率持稳。由于企业原料库存、长单锁定价格、市场竞争因素的存在,原料价格传导至硬质合金等下游产品需要2-6个月。2025年随着钨原料价格攀升,刀具厂商有多轮集中调价,刀具厂商企业集中调价及销售毛利率回升或持稳表明,钨原料价格正根据厂商产品及成本结构逐步传导。2026年1月,厦门虹鹭对细钨丝价格最低上调50%,华锐精密对数控刀具系列销售价格上调15%,株钻公司对数控刀片、整体刀、机夹焊接刀片全系列产品价格进行全面上调,反映出各厂商产品跟进钨原料价格上涨的调整加快,需进一步关注下游需求反馈。

图表3:2025Q3刀具厂商销售毛利率基本持稳

资料来源:iFind,五矿证券研究所

图表4:钨原料在刀具价值量中占比仅10-15%

资料来源:公司公告,ifind,五矿证券研究所

钨资源话语权提升支撑钨价高位,长期仍需依赖下游产业链控制力度提升。美国通过《国防生产法》、对华关税政策等措施将开始逐步降低对中国方面的依赖,但从上述海外钨矿投产节奏看,我们认为5-10年内难以撼动中国在钨产业链的强势地位,中长期面临中亚、北美及澳洲钨矿开发推进的挑战。需求方面,当出口产品从中低档切换为中高档,一方面将增厚中国钨产业利润,有助形成产业升级与科技创新的正向循环,另一方面可以将中国钨产业的强势地位从上游延伸到下游,巩固产业影响力。钨价高位运行或将支持中国钨产业整体升级,完成高端硬质合金刀具的国产替代、产品出海。

风险提示

1、上游头部钨矿企业扩产;

2、设备投资及汽车置换需求不及预期

VIP复盘网

VIP复盘网