先说结论:半导体,特别是存储芯片,行业基本面已经回暖,拐点确认!

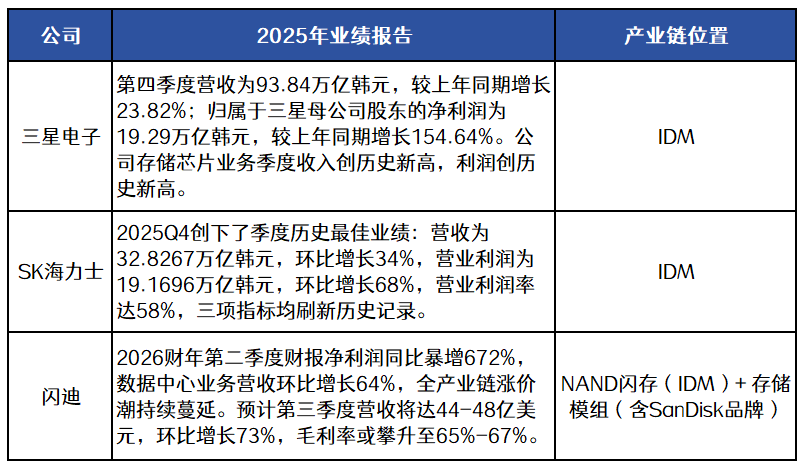

数据来源:各公司业绩报告,以上个股仅作为举例,不作为推荐。

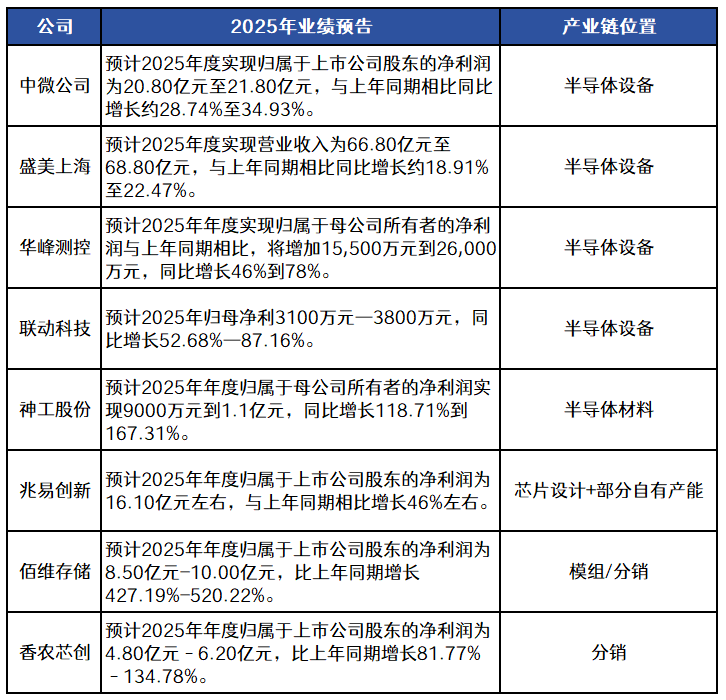

国内产业链全线回暖,设备、材料、模组都在加速放量!随着晶圆厂持续扩产,半导体设备和材料企业订单饱满,业绩大幅增长;而存储相关的设计和模组环节更是爆发式增长——国产芯片开始批量进入手机、PC和AI服务器供应链,收入和利润双双飙升。这说明国产替代不再是口号,而是实实在在的订单和盈利。

数据来源:各公司业绩报告,以上个股仅作为举例,不作为推荐。

资金也用脚投票:截至1月30日,科创半导体ETF(588170)、半导体设备ETF华夏(562590)近一月分别获得资金流入41亿元、20亿元。所以,行业的“地基”不仅没塌,反而越来越结实了。

(数据来源:iFinD)

既然基本面这么好,为什么股价不涨反跌?其实很常见,主要有三点:

1)短期涨幅过大,获利盘兑现压力显现

自2024年四季度以来,受益于国产替代加速、AI算力需求爆发及大基金三期落地等利好,半导体设备板块持续走强。以科创半导体材料设备指数为例,今年短短1月以来涨幅超20%。短期快速上涨积累了大量获利筹码,资金在高位选择阶段性了结,属正常市场行为。(数据来源:iFinD,截至2026.1.28)

2)资金风格切换与外部扰动

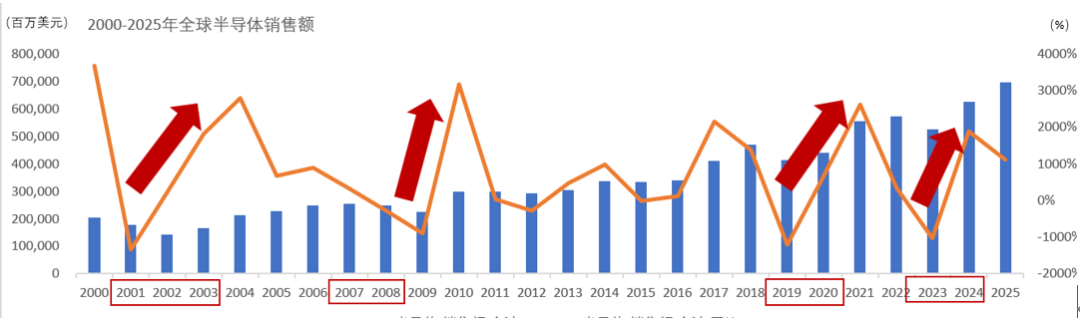

年初以来,市场风格悄悄变了:一部分钱流向白酒、电力、黄金这些避险资产,科技股暂时被冷落。再加上美联储新主席偏鹰派(意思可能是加息或慢降息),大家担心流动性收紧,对重资产、高估值的科技股更谨慎了。历史上看,一般美联储降息,行业销售额增长斜率明显拉升,而当美联储维持高利率时,企业资本开支趋于谨慎,云服务商、数据中心等半导体下游大客户往往会推迟服务器和AI硬件的采购计划。

数据来源:SEMI、iFinD

更直接的是,韩国股市周一(2月2日)暴跌,三星、SK海力士单日跌超6%。虽然它们业绩很好,但突然传出“三大存储厂开始严查客户订单真实性”,市场担心需求是不是有水分,情绪就不如之前积极。

3)技术面需要消化压力位

板块指数在接近年线或前期高点时遭遇技术性阻力,叠加春节前资金趋于保守,缩量回调成为释放压力的方式。值得注意的是,近期回调普遍伴随缩量,说明主力并未大规模出逃,更多是震荡洗盘。

基本面决定的是“长期方向”,但短期股价受情绪、资金、消息、技术面等多重因素影响。

打个比方:

一辆车引擎(基本面)已经修好,马力十足,但司机(市场情绪)今天心情不好,踩了刹车。这不代表车不行了,只是暂时没踩油门。

历史上,好行业在启动前,经常会出现“基本面好转 股价震荡”的阶段。这时候恰恰是主力资金悄悄吸筹、清洗浮筹的过程。

中银证券也指出,当前市场正处于“春季躁动”后的整固期——海外政策不明朗、国内监管有意降温、节前资金偏谨慎,多重因素叠加导致科技股短期承压。但这不影响半导体长期向上的大趋势。

当然,投资上要更精细化——不再是一窝蜂炒概念,而是聚焦真正能打“深水区硬仗”的公司:比如在高端GPU架构、HBM集成、先进封装、半导体设备零部件等领域有实质进展的企业。

目前市场上有几只颇具代表性的产品:

投资时需要注意,这类产品波动较大,更适合作为长期资产配置的一部分,并采用定投、网格等方式平滑成本。核心是把握“AI驱动半导体长期成长”这条主线,而不是进行短期的价格博弈。

VIP复盘网

VIP复盘网