核心观点

行情回顾

本周沪深300涨0.82%,建材(中信)涨3.07%。个股中,四方新材( 61.2%),亚玛顿( 28.7%),濮耐股份( 22.4%),国际复材( 20.8%),宏和科技( 17.3%)涨幅居前。上周我们重点推荐组合的表现:中材科技( 7.0%)、宏和科技( 17.3%)、西部水泥( 3.1%)、华新水泥( 3.8%)、科达制造(与机械组联合覆盖)( 2.7%)、高争民爆( 14.0%)、三棵树( 4.5%)。

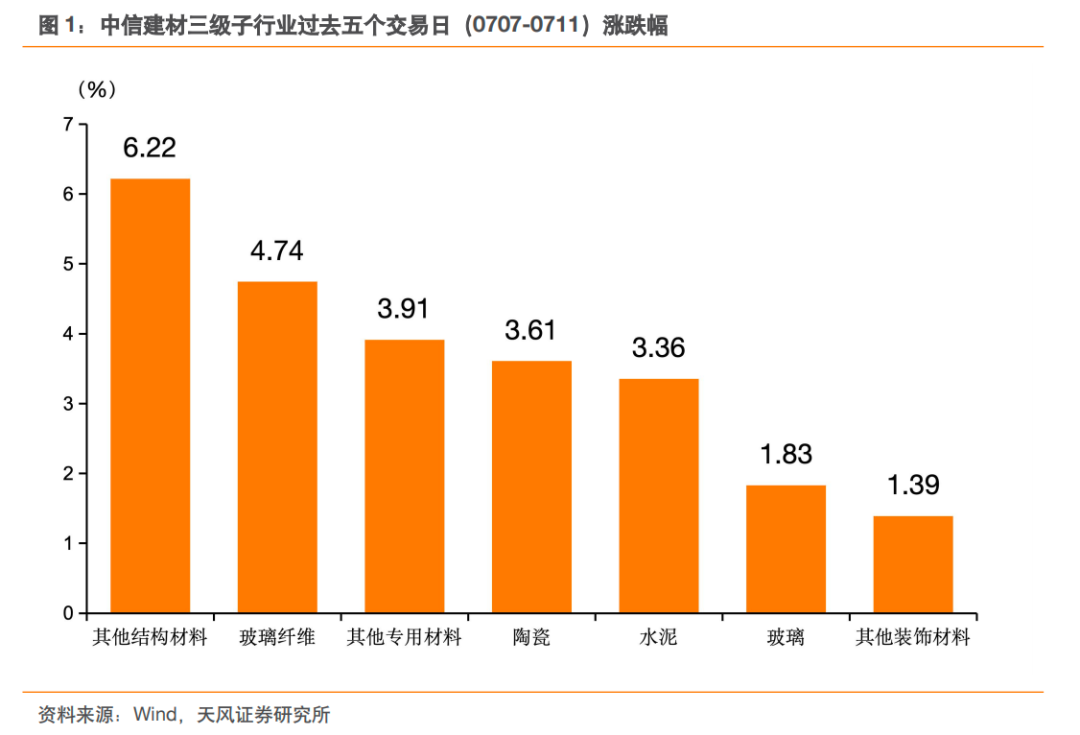

本周沪深300涨0.82%,建材(中信)涨3.07%,所有板块均取得正收益,结构材料及玻纤涨幅最优。7月7日,国家发改委发文指出推动新型城镇化高质量发展,其中提及以“两重”“两新”资金使用为抓手,加大新型城镇化重点领域投入。7月9日国务院办公厅印发“高效办成一件事”通知,其中涉及对外承包工程一般项目备案、建设项目联合验收,均以地方实施为主。7月10日午后,新型城镇化指数走势上行,市场预期项目审批加速或将带来设计咨询、建筑施工类企业订单放量,我们认为消费建材(防水、管材、涂料等)及水泥板块均有望同步受益,10日盘中指数亦取得同步走势,当前城市更新政策再起,叠加“反内卷”抓手驱动,供给侧改革2.0或逐渐呼之欲出,重视传统建材供需格局边际改善机会。

新型建材来看,本周中材科技/中国巨石均发布业绩预增公告,按中枢看25Q2归母净利润分别实现5.8/9.5亿元,同比 133%/ 55%,扣非归母净利润分别实现5.0/9.3亿元,同比 296%/ 102%。25年上半年玻纤主要下游应用领域需求增加,产品销量同比提升,自去年以来,玻纤产品价格逐步走出周期底部,同比明显提升。当前玻纤行业进入周期上行区间 高端电子布奇点或已至,周期成长共振,持续推荐玻纤电子布投资链条。

本周重点推荐组合

中材科技、宏和科技、西部水泥、华新水泥、三棵树、东方雨虹、伟星新材

风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期。

行情回顾

本周沪深 300 涨 0.82%,建材(中信)涨 3.07%。个股中,四方新材( 61.2%),亚玛顿( 28.7%),濮耐股份( 22.4%),国际复材( 20.8%),宏和科技( 17.3%)涨幅居前。上周我们重点推荐组合的表现:中材科技( 7.0%)、宏和科技( 17.3%)、西部水泥( 3.1%)、华新水泥( 3.8%)、科达制造(与机械组联合覆盖)( 2.7%)、高争民爆( 14.0%)、三棵树( 4.5%)

城市更新强化传统建材多头逻辑,新型建材中报预增再提振高景气信心

据 Wind,0704-0710 一周,30 个大中城市商品房销售面积 133.91 万平米,同比-22.55%。

7 月 7 日,国家发改委发文指出推动新型城镇化高质量发展,其中提及以“两重”“两新”资金使用为抓手,加大新型城镇化重点领域投入。7 月 9 日国务院办公厅印发“高效办成一件事”通知,其中涉及对外承包工程一般项目备案、建设项目联合验收,均以地方实施为主。7 月 10 日午后,新型城镇化指数走势上行,市场预期项目审批加速或将带来设计咨询、建筑施工类企业订单放量,我们认为消费建材(防水、管材、涂料等)及水泥板块均有望同步受益,10 日盘中指数亦取得同步走势,当前城市更新政策再起,叠加“反内卷”抓手驱动,供给侧改革 2.0 或逐渐呼之欲出,重视传统建材供需格局边际改善机会。新型建材来看,本周中材科技/中国巨石均发布业绩预增公告,按中枢看 25Q2 归母净利润分别实现 5.8/9.5 亿元,同比 133%/ 55%,扣非归母净利润分别实现 5.0/9.3 亿元,同比 296%/ 102%。25 年上半年玻纤主要下游应用领域需求增加,产品销量同比提升,自去年以来,玻纤产品价格逐步走出周期底部,同比明显提升。当前玻纤行业进入周期上行区间 高端电子布奇点或已至,周期成长共振,持续推荐玻纤电子布投资链条。

水泥:本周全国水泥市场价格延续小幅下行趋势,环比回落 0.4%。价格下跌区域主要是安徽、湖北和陕西等地,幅度 10-20 元/吨。七月上旬,虽然资金面偏紧、持续高温及台风天气影响,但市场需求呈现趋稳态势,全国重点地区水泥企业平均出货率维持在 43%,环比基本持平。价格方面,随着部分区域水泥价格持续回调至底部区间,整体价格降幅较前期明显收窄。鉴于局部地区如宁夏、长三角和重庆等地有计划推涨价格,同时考虑到当前市场供需格局,预计后期水泥价格仍将维持小幅震荡调整走势。(来源:数字水泥网)

玻璃:1)光伏玻璃:本周国内光伏玻璃市场整体交投欠佳,部分价格承压下滑。截至本周四,2.0mm 镀膜面板主流订单价格 10-11 元/平方米,环比下滑 2.33%,较上周跌幅扩大 0.06 个百分点;3.2mm 镀膜主流订单价格 18-19 元/平方米,环比持平,较上周由下降转为平稳。截至本周四,全国光伏玻璃在产生产线 共计 435 条,日熔量合计 94390 吨/日,环比持平,较上 周由下降转为平稳;同比下降 16.95%,较上周降幅收窄 1.15 个百分点。近期下游组件企业开工率维持低位,按需采购为主,个别有意适量备货,需求较上周变动不大。截至本周四,样本库存天数约 35.64 天,环比增加 2.94%,较上周增幅收窄 3.86个百分点。预计下周市场整体成交一般,库存呈现增加趋势。

2)浮法玻璃:本周国内浮法玻璃均价 1204.97 元/吨,较上周均价(1201.02 元/吨)上 涨3.95 元/吨,涨幅 0.33%,环比涨幅略扩大。截至本周四,全国浮法玻璃生产线共计 283条,在产 222 条,日熔量共计 158855 吨,较上周持平,当前行业产能利用率82.09%。周内产线改产 3 条,引板 1 条,暂无冷修及点火线。下周产能供应预期稳定。多数浮法玻璃市场需求变化有限,局部需求略有好转,周内整体交投氛表现尚可。截至 7 月 10 日,重点监测省份生产企业库存总量 5734 万重量箱,较上周四库存减少 97 万重量箱,降幅 1.66%,库存天数约 28.76 天,较上周四减少 0.65 天。后期市场看,浮法玻璃行情或相对平稳。(数据来源:卓创资讯)

玻纤:1)无碱粗纱:本周国内无碱粗纱市场报价无明显调整,多数厂成交存灵活可谈空间,局部厂家灵活度较高。截至 7 月 10 日,国内 2400tex 无碱缠绕直接纱市场 主流成交价格在 3300-3700 元/吨不等,成交低价有所 下滑,全国企业报价均价 3669.00 元/吨,主流含税送 到,较上一周均价(3669.00)无变化,同比下跌 0.76%,较上周同比降幅收窄 0.28 个百分点。本周国内池窑产能无变化。截至 7 月 10 日,国内池窑厂在产产线条数共计 112 条,在产产能 836.6 万吨/年,较上一周产能(836.6)持平,同比涨幅达 19.21%。库存方面看,现阶段各厂家出货无明显好转迹象,大厂出货相对稳定,加之高端产品加持,中小厂库存仍维持增加趋势,短期累库趋势难改。近期无碱粗纱市场需求表现偏弱,传统热固产品多数深加工开工较低,成本库存压力较大下,短期持续提货动能有限;电子纱市场短期来看需 求支撑来自于高端产品及低介电市场。短期各厂家电 子纱产品结构有所差异,整体需求支撑白线尚可。中高端产品货源持续紧俏,短期需求支撑仍偏强。池窑粗纱看,整体价格大概率稳中局部调整,电子纱市场价格或稳中上涨。(数据来源:卓创资讯)

本周重点推荐组合:中材科技、宏和科技、西部水泥、华新水泥、三棵树、东方雨虹、伟星新材

我们认为当前时点传统建材行业景气已处于接近周期底部区间,新能源等高景气下游相关的新材料品种有望持续兑现成长性:1)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化,推荐上峰水泥、塔牌集团、华新水泥、西部水泥、西藏天路;2)消费建材 22 年受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,23 年起基本面或已逐渐企稳。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续升,消费建材仍然是建材板块中长期优选赛道。近期地产优化政策密集发布,我们认为地产商资金压力缓解有利于建材企业资产负债表改善,当前应收账款较高的企业改善空间更大,推荐三棵树、兔宝宝、坚朗五金等;3)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期,推荐金晶科技、亚玛顿、中复神鹰(与化工联合覆盖),山东药玻(与医药联合覆盖)、凯盛科技(与电子联合覆盖)、时代新材(与电新联合覆盖);4)当前玻璃龙头市值已处于历史较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量。推荐旗滨集团,信义玻璃、福莱特(与电新联合覆盖)等。5)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似,推荐中国联塑、东宏股份、公元股份;6)玻纤当前价格处于相对低位,后续风电等需求启动有望带动行业去库涨价,推荐中国巨石,长海股份(与化工联合覆盖),中材科技,宏和科技等。

风险提示

基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响:水泥、玻璃价格的变动主要受地产和基建需求影响,进而与宏观经济环境、资金到位情况等因素相关,当前水泥及玻璃价格变动体现了较好的景气度,但若后续因天气、疫情、政策等原因导致基建、地产开复工持续性不及预期,可能导致水泥和玻璃价格上涨持续性不及预期。

新材料品种下游景气度及自身成长性不及预期:新材料品种的估值中可能包含了对其下游及自身成长性的较高预期,但新技术的运用及市场放量具有较大不确定性,若成长性不及预期,则可能无法支撑其估值。

地产产业链坏账减值损失超预期:尽管 2022 年以来,地产链的消费建材等类型公司均对风险客户应收账款进行了大额减值计提,但若后续地产景气度仍无好转,不能排除部分此前低风险客户也变为高风险客户,进而使得减值计提超预期的可能。

VIP复盘网

VIP复盘网