行业观点概要

■ 本周(20250707-20250711)板块行情

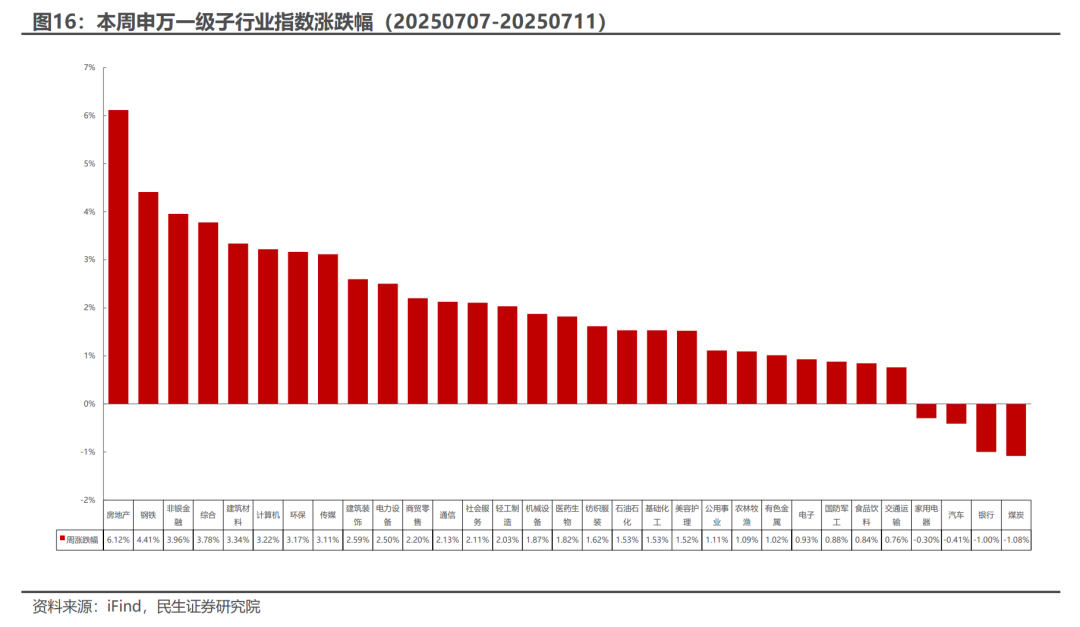

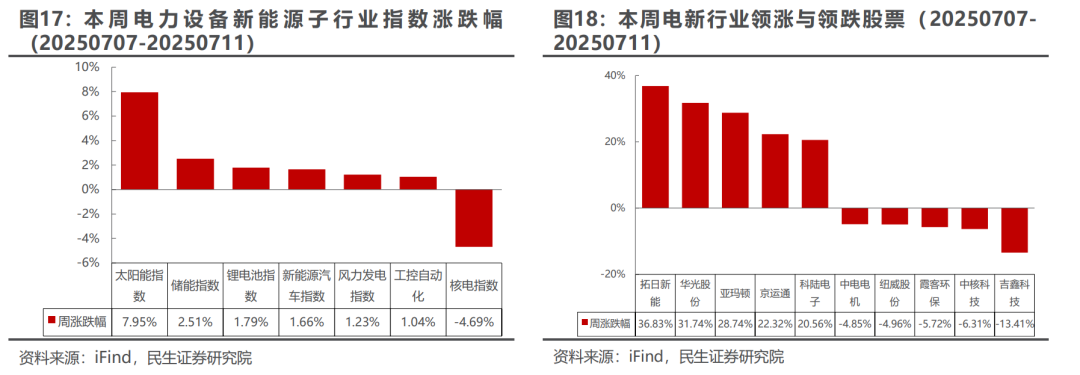

电力设备与新能源板块:本周上涨2.50%,涨跌幅排名第10,强于上证指数。本周太阳能指数涨幅最大,核电指数跌幅最大。太阳能指数上涨7.95%,储能指数上涨2.51%,锂电池指数上涨1.79%,新能源汽车指数上涨1.66%,风力发电指数上涨1.23%,工控自动化上涨1.04%,核电指数下跌4.69%。

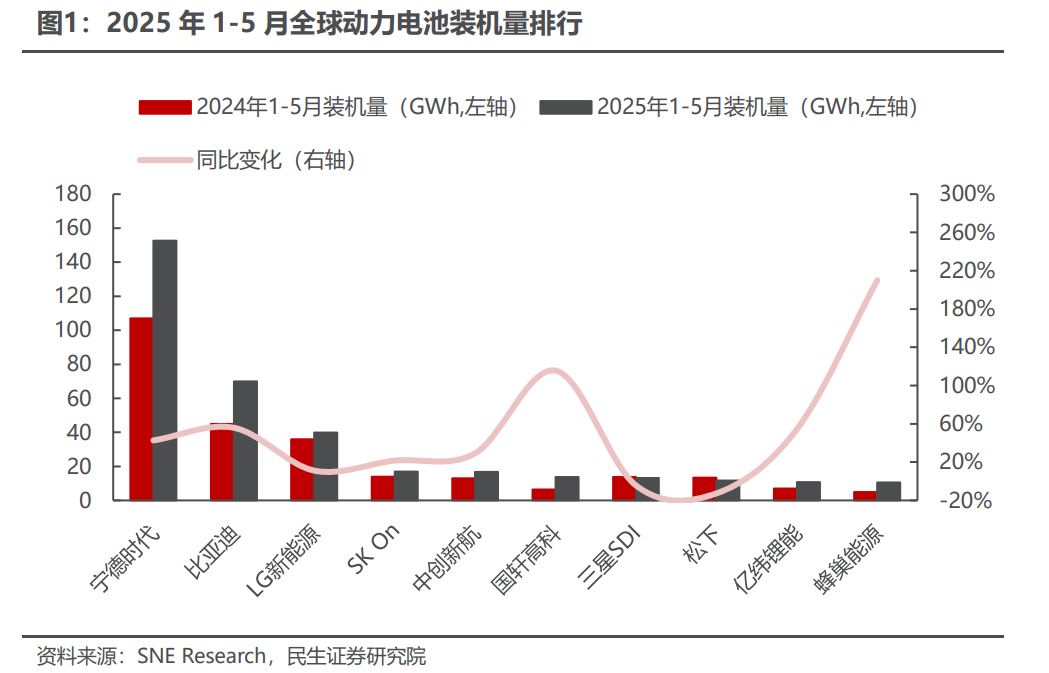

■新能源车:2025年1-5月全球动力电池装车量同比增长38.5%

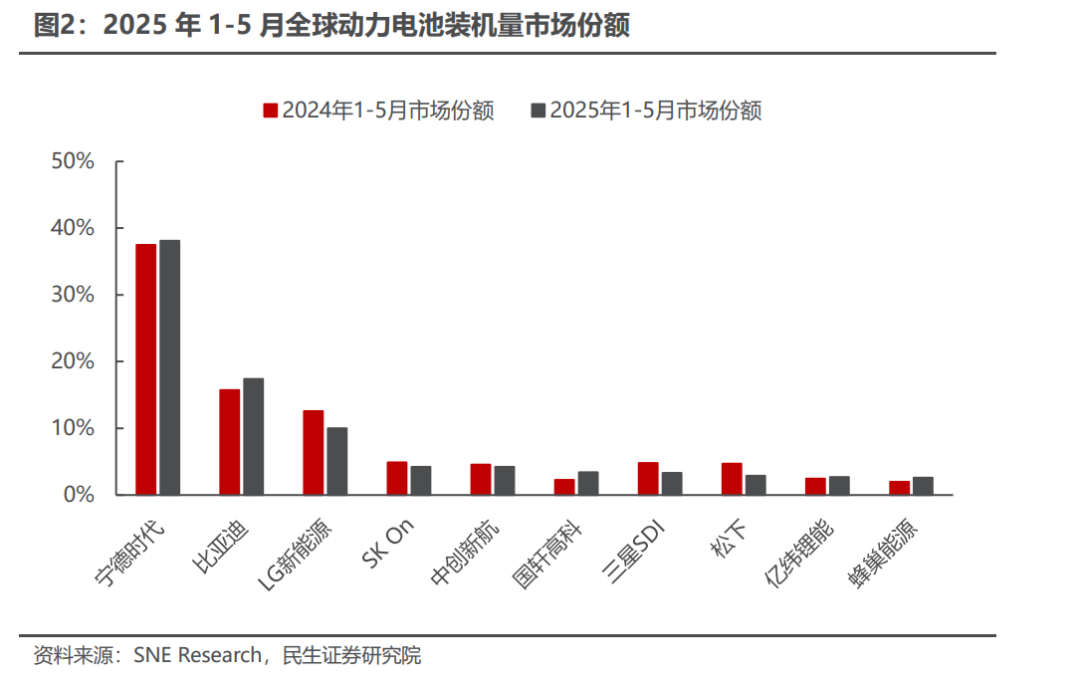

根据 SNE Research最新数据,2025 年 1-5 月,全球动力电池装车量达 401.3 GWh,同比增长 38.5%。从装机量来看,宁德时代以 152.7 GWh的绝对优势稳居榜首;比亚迪以70GWh 紧随其后;LG新能源以39.9 GWh位列第三。蜂巢能源表现尤为突出,以装机量10.5 GWh实现同比增长210%,成为Top10中同比增速最快的企业。从市场份额来看,宁德时代市占率 38.1%,是唯一市场份额超35%的企业。比亚迪市占率 17.4%,两家龙头企业合计市场份额高达55.5%,持续领跑全球。

■光伏:反内卷信号强化,产业链价格有望回归上行

硅料价格延续涨势,因多晶硅企业长期亏损后,为符合“不低于成本销售”要求,将价格一次性提至综合成本线之上;硅片价格止跌持平,下游需求暂未明显回暖,硅料新单成交清淡,但市场情绪因硅料提价转向积极。 中国光伏行业协会咨询专家吕锦标提出,光伏行业内卷的核心问题在于对自身定位的认知偏差,企业需从技术差异化、品牌差异化、体制机制创新三方面提升竞争力,回归商业本质,避免同质化与短期规模扩张。

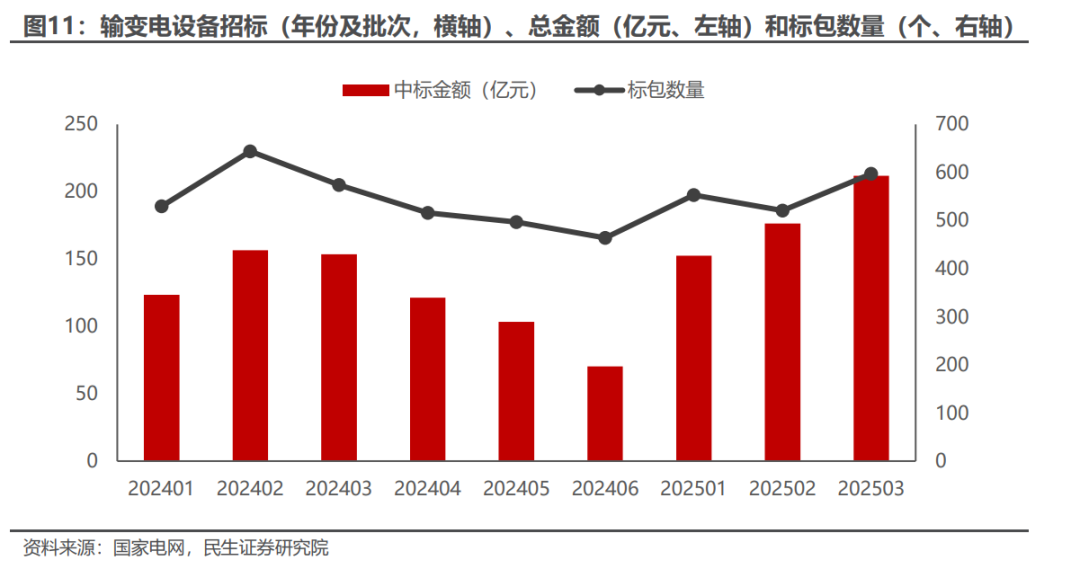

■电力设备及工控:国网2025年第三批输变电设备中标结果公示,总金额211.89亿元

近期,国家电网2025年输变电第三次变电设备公布推荐中标候选人,公示金额211.89亿元,其中,中标标包579个,单包均值3660万元,最大标包19413万元。分标来看,组合电器50.14亿元,总金额占比23.79%,电力电缆42.73亿元,变压器42.60亿元。

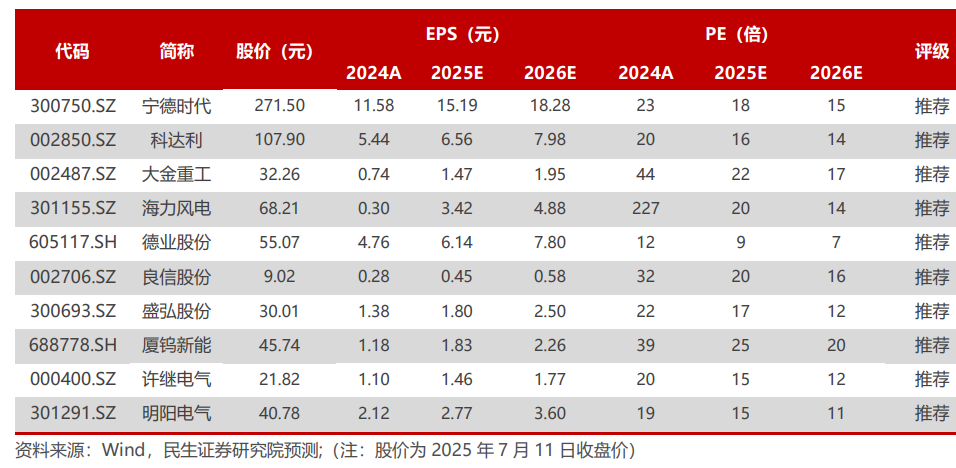

■ 本周关注:宁德时代,科达利,大金重工,海力风电,德业股份,良信股份,盛弘股份,厦钨新能,许继电气,明阳电气等。

■ 风险提示:政策不达预期、行业竞争加剧致价格超预期下降等。

■ 重点公司盈利预测、估值与评级:

新能源汽车

新能源汽车:2025年1-5月全球动力电池装车量同比增长38.5%

1.1 行业观点概要

据 SNE Research披露的数据显示,2025 年 1-5 月,全球动力电池装车量已达到401.3GWh,同比增长 38.5%。宁德时代和比亚迪两大行业领军企业,占据了全球动力电池市场的半壁江山,合计市场份额达到 55.5%,持续领跑市场;宁德时代、比亚迪和LG新能源三家公司凭借其公司规模与技术优势,在激烈的市场竞争中保持了领先地位,排名一直稳居前三,呈现出行业内"强者恒强"的态势。据中国汽车动力电池产业创新联盟披露的数据显示,2025年1-5月,我国动力电池累计装车量已达到241.4GWh,累计同比增长50.4%。

从装机量来看,2025 年 1-5 月,宁德时代以 152.7GWh 遥遥领先,同比增长43%;比亚迪紧随其后,以 70GWh 位列第二,同比增长 56%;LG新能源以39.9GWh 位列第三,同比增长11%;SK On装机量16.9 GWh,同比增长22%,位列第四;中创新航和国轩高科装机量分别为16.8GWh 和 13.8GWh,分别同比增长 29%和 116%,位列第五,六名;亿纬锂能装机量10.8 GWh,同比增长 54%,位列第九;蜂巢能源装机量 10.5GWh,同比增加210%,位列第十名。

从市场份额来看,宁德时代市占率领跑众龙头,行业集中度进一步提升。2025 年 1-5月,宁德时代市占率 38.1%,同比提升1.6%,依旧是唯一占据 35%以上市场份额的电池供应商;比亚迪市占率 17.4%,同比提升 10.6%;第三名 LG新能源市占率10%,同比下降20.5%; SK On的市占率4.2%, 同比下降13.8%;中创新航和国轩高科的市占率分别为 4.2%和 3.4%,其中中创新航同比下降7.8%,而国轩高科同比提升51.6%;蜂巢能源的市占率为2.6%,同比增长 30%;亿纬锂能市占率 2.7%,同比提升10.1%。

投资建议:

电动车是长达10年的黄金赛道,25年国内以旧换新补贴政策延续,国内需求持续向好,重点推荐三条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210 Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

新能源发电

光伏:“反内卷”信号强化,产业链价格有望回归上行

2.1 行业观点概要

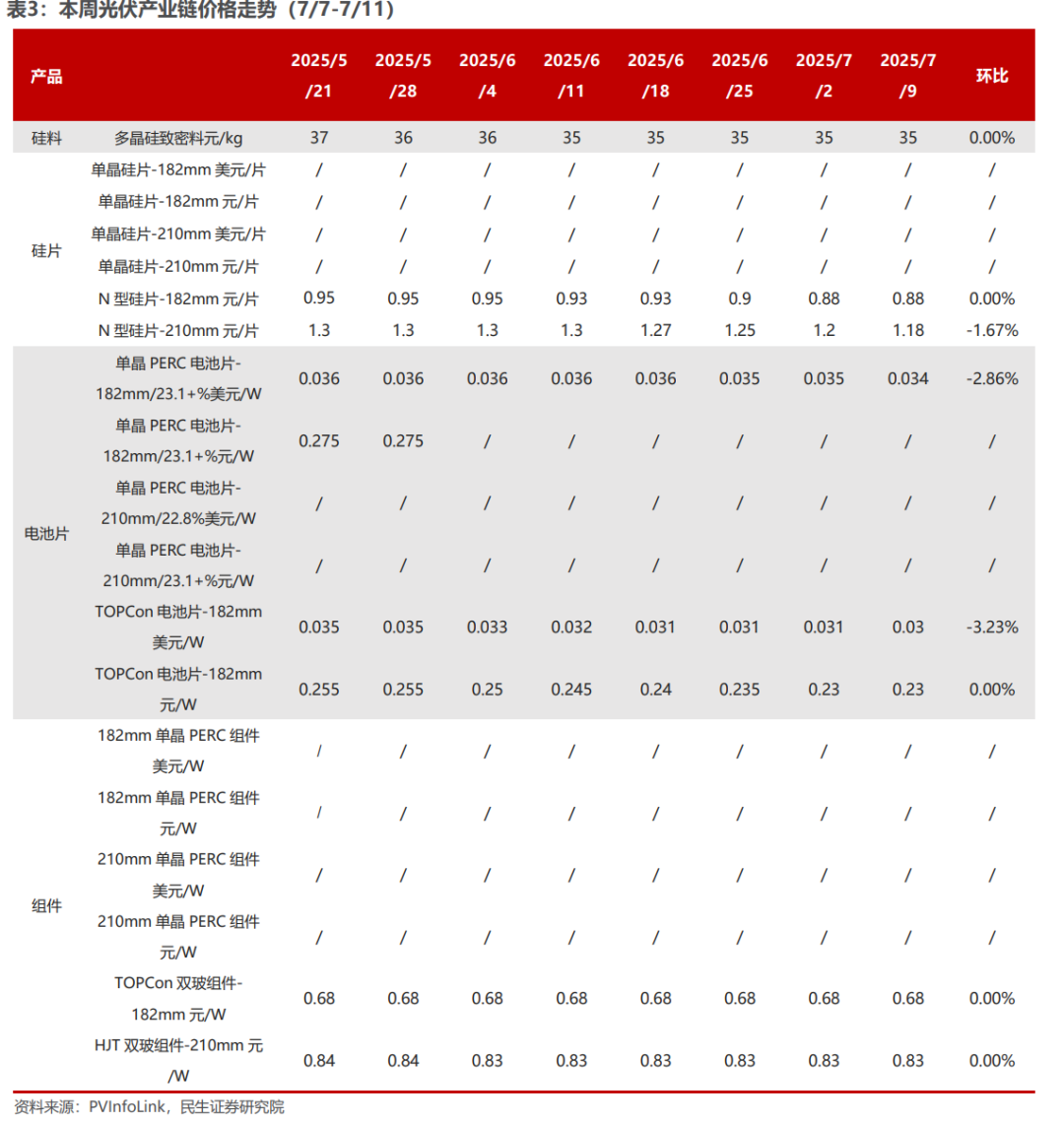

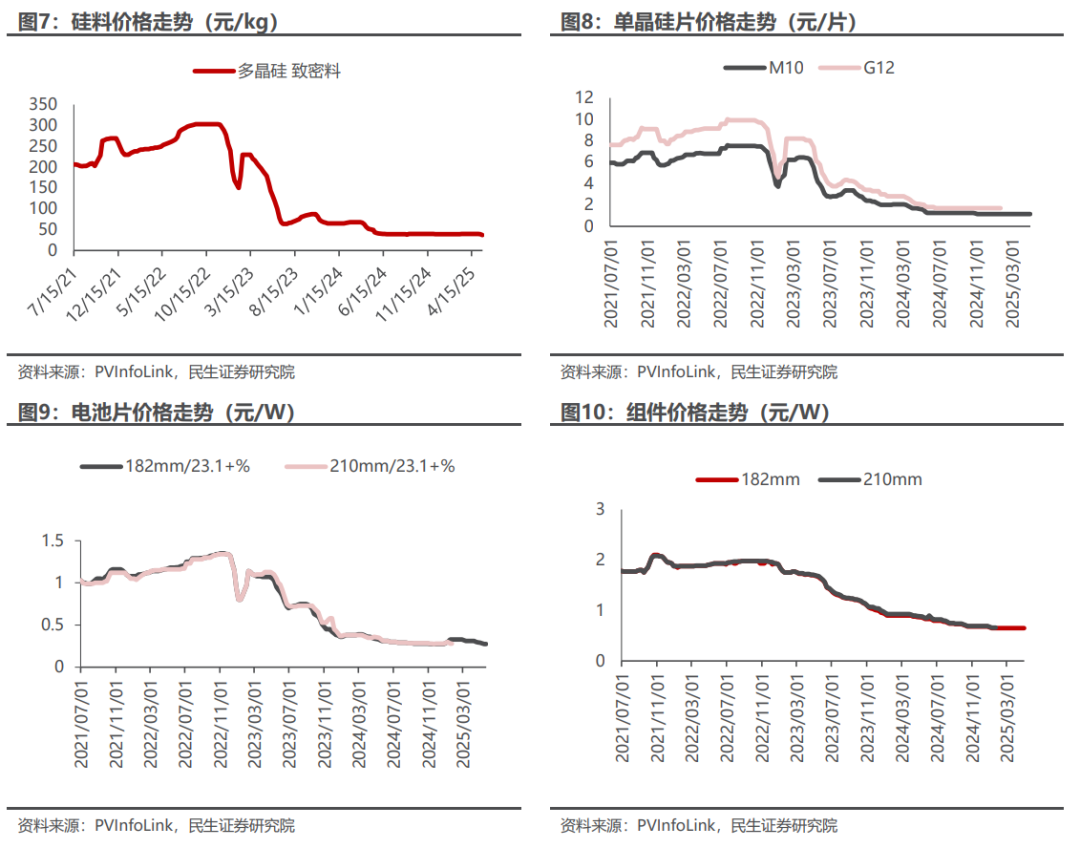

7月10日,根据中国有色金属工业协会硅业分会发布的数据,本周国内多晶硅价格延续涨势,而硅片价格则止跌持平。此次提价主要是由于多晶硅企业超一年以上亏损运营,为清库存导致价格已远低于综合成本,基于“不低于成本销售”的价格要求,硅料企业一次性提价至综合成本线之上。

光伏企业提升竞争力需聚焦三大方向。一是技术差异化,避免随大流。当前行业存在模式趋同问题,企业需跳出同质化陷阱,加大自主研发投入,在关键技术和产品线上形成独特优势。二是重塑品牌差异化,找回溢价能力。企业应通过品质管控、服务升级、市场定位细分等方式,强化品牌认知度与信任度,让品牌成为区分于竞品的重要标签。三是体制机制创新,激活企业家精神。企业需打破僵化的管理模式,建立更灵活的决策机制、激励机制与人才培养体系,充分释放团队创造力。鼓励单一的家族企业尝试众创共赢的产业发展生态;同时,企业家应回归商业本质,以长期主义视角布局战略,而非沉迷短期规模扩张,用创新思维应对行业变革。

产业链价格:

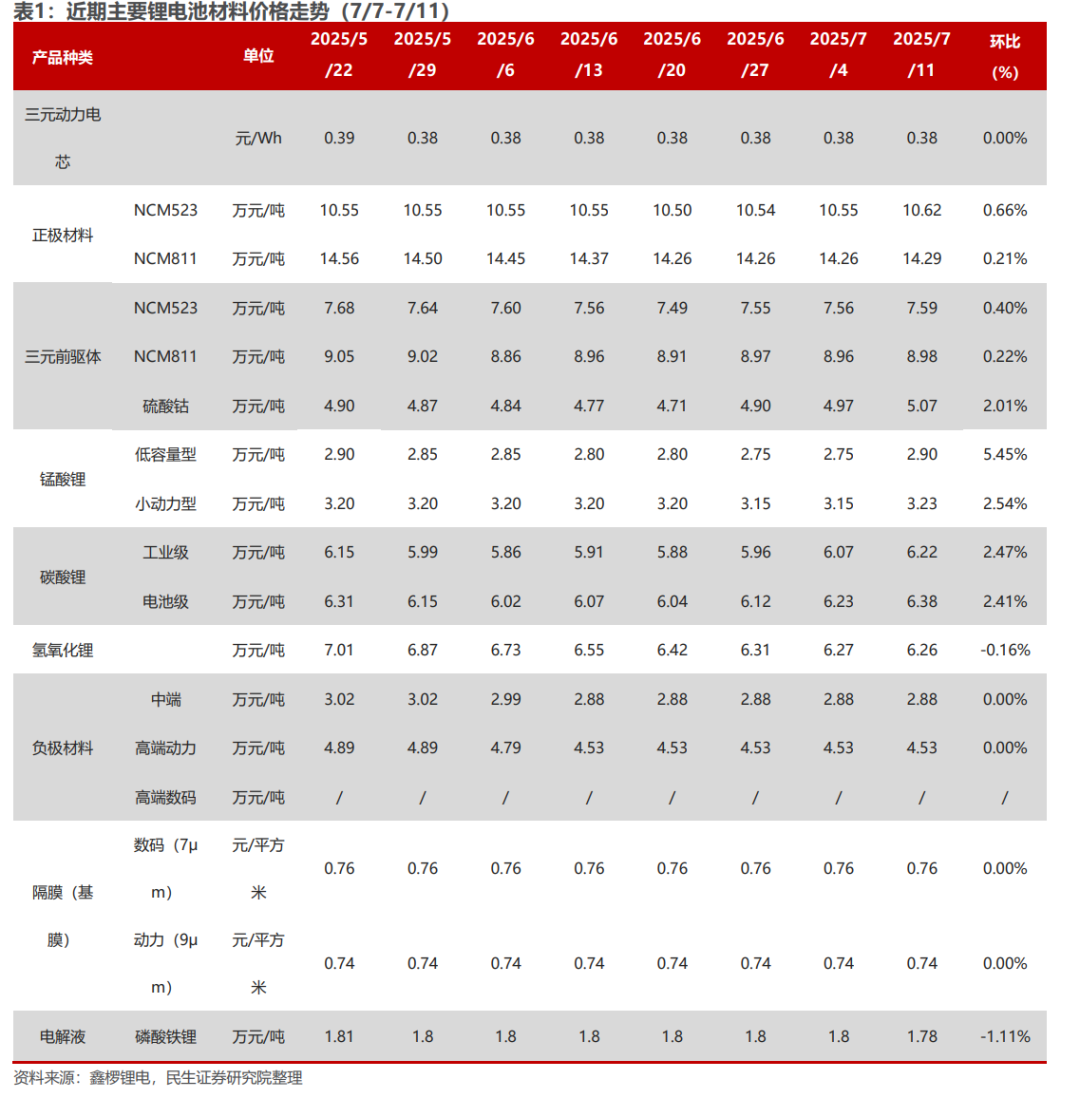

硅料:根据infolink统计,本周价格区间参差不齐,落在每公斤 35-40 元人民币之间的水平,报价受惠近期市场消息流传影响持续上升到 49-50 元人民币的高价水平,其中部分给予大客户的报价约落在每公斤 46-47 元人民币之间,但需注意报价实际并无成交。国产颗粒硅当期主流价格区间约在每公斤 34-40 元人民币,后续也不排除跟随块状料价格涨幅波动。海外硅料厂家发货仍受波动影响,整体稼动率下降,均价虽暂时落每公斤 19 美元的水平,但销售压力之下部分厂家价格有 16-17 美元的水平。

硅片:本周硅片价格止跌持稳,主流尺寸报价持稳于上周。根据本周的成交情况,183N 的价格区间维持在每片 0.85-0.88 元人民币,其中主流成交价集中于 0.88 元。210RN 则同样稳定于每片 1.00-1.01 元人民币,市场大宗成交则普遍落在 1.00 元水平。至于 210N 规格,本周亦持稳于每片 1.18-1.20 元人民币,大宗成交价则落在 1.18 元,显示市场价格暂时止稳。

尽管整体终端需求尚未显著回暖,但近期硅料端报价已陆续调涨,实际的高价成交亦出现上涨,并逐步传导至硅片环节,对行情形成初步支撑。本周了解到部分硅片企业已上调报价,183N 报价上探至每片 1.00 元人民币,210RN 与 210N 则分别传出每片 1.15 元及 1.35 元人民币的新报价。若实际成交价格随之跟进,将有助于改善硅片厂家长期亏损的营运状况。

电池片:N 型电池片部分:183N 本周均价仍持平于每瓦 0.23 元人民币,210RN、210N 电池片本周均价皆下滑至每瓦 0.24 元,价格区间则分别为每瓦 0.225-0.23、0.24-0.245 元和 0.24-0.245 元人民币。

组件:组件价格整体价格僵持,六月国内订单交付以前期补装项目为主,虽需求确实减弱、但影响程度尚未立即体现。台面上 TOPCon 组件集中项目价格约 0.60-0.68 元人民币订单发货为主,其中仍有部分带调价价格较低位执行,整体价格稳定。需注意本周变化在于分布项目价格从上周的下落,开始止稳,甚至部分一线厂家调涨报价 1-2 分人民币。先前新签新单价格滑落至 0.62-0.65 元人民币左右,本周有稍微回升的趋势来到 0.65-0.67 元人民币的订单价格洽谈。后续多数厂家策略仍以稳定价格为主轴,也在观望上游涨势是否能如预期明显回升。

投资建议:

光伏

海内外需求预期旺盛;产业链技术迭代加速,强调差异化优势,各厂家有望通过持续研发打造差异化优势,在提升效率的同时持续扩张下游应用场景。建议关注三条主线:

1)能耗管控后硅料环节有望率先开始出清,关注硅料头部企业协鑫科技、通威股份、大全能源等;光伏主链价格或将触底反弹,组件、电池片环节有望迎来盈修复,关注阿特斯、钧达股份、隆基绿能、晶澳科技、晶科能源、天合光能、爱旭股份等。

2)推荐深度受益光储需求高景气的逆变器环节阳光电源、固德威、锦浪科技、德业股份、禾迈股份、昱能科技;关注有望受益于大电站相关的阳光电源,中信博,上能电气等。

3)推荐有市占率提升空间逻辑的辅材企业,推荐威腾电气,关注宇邦新材、通灵股份;推荐供需紧平衡的EVA胶膜与高纯石英砂环节,推荐福斯特、海优新材、赛伍技术等,关注石英股份等。

风电

当前的交易核心仍旧是需求;中期看,目前已经进入行业趋势验证期,行情演绎逐步从事件驱动回归需求景气度驱动,内外有望共振;短期看,进入24Q4项目推进明显提速,基本面和市场面的右侧信号都逐渐明朗,对于确定性较高的公司可以更乐观。

1)关注海风,管桩(海力风电、天顺风能、泰胜风能等),海缆(东方电缆、中天科技、亨通光电等);关注深远海/漂浮式相关(亚星锚链等);

2)关注具备全球竞争力的零部件和主机厂等:振江股份、大金重工、明阳电气、日月股份、金风科技、明阳智能、三一重能等。

3)关注适应降本增效需要、渗透率有望提升的大兆瓦关键零部件等,关注崇德科技、盘古智能等。

储能

储能需求向上,关注储能三大场景下的投资机会。

场景一:大储的核心在于商业模式,重点推荐【阳光电源】【金盘科技】【华自科技】【科陆电子】【南都电源】【南网科技】等,建议关注【科华数据】【上能电气】【永福股份】【英维克】【青鸟消防】;

场景二:户储的核心在于产品,重点推荐【德业股份】【科士达】【派能科技】【鹏辉能源】,建议关注【华宝新能】等;

工控及电力设备

电力设备及工控:国网2025年第三批输变电设备中标结果公示,总金额211.89亿元

3.1 行业观点概要

电力设备:

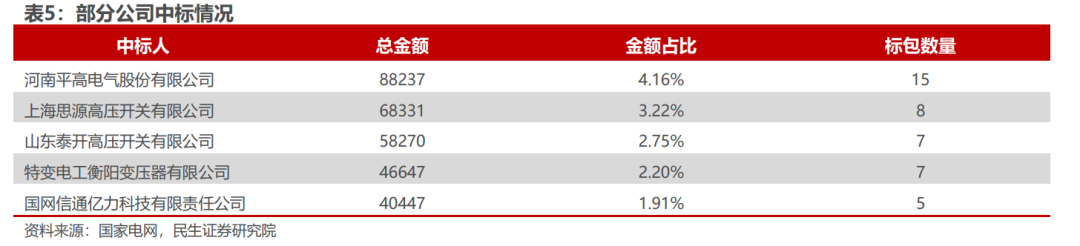

近期,国家电网2025年输变电第三次变电设备公布推荐中标候选人,公示金额211.89亿元,其中,中标标包579个,单包均值3660万元,最大标包19413万元。分标来看,组合电器50.14亿元,总金额占比23.79%,电力电缆42.73亿元,变压器42.60亿元,开关柜18.00亿元,继电保护和变电站计算机监控系统19.12亿元,通信设备10.65亿元。

分中标公司来看,中标总计277家,人均中标8118万元,其中,河南平高电气股份有限公司中标8.82亿,金额占比4.16%,为中标金额第一名;上海思源高压开关有限公司中标6.83亿,金额占比3.22%,位列第二;山东泰开高压开关有限公司中标5.83亿元,金额占比2.75%,位列第三。

投资建议:

电力设备

主线一:电力设备出海趋势明确。电力设备出海有望打开设备企业新成长空间,我国拥有完整的电力设备制造供应链体系,竞争优势明显(总承包经验丰富 报价具有竞争力 项目执行效率高),建议关注:变压器等一次设备【金盘科技】【明阳电气】【思源电气】【伊戈尔】;变压器分接开关【华明装备】;变压器电磁线【金杯电工】;取向硅钢【望变电气】;电表&AMI解决方案【海兴电力】【三星医疗】【威胜控股】;电力通信芯片与模组【威胜信息】;线缆【华通线缆】;复合绝缘子材料【神马电力】。

主线二:配网侧投资占比有望提升。配网智能化、数字化为新型电力系统发展的必由之路,是“十四五”电网重点投资环节,推荐【国电南瑞】【四方股份】,电力数字化建议关注【国网信通】;分布式能源实现用户侧就地消纳,推荐EPCO模式服务商【苏文电能】【泽宇智能】,分布式能源运营商【芯能科技】,新能源微电网【金智科技】;建议关注:功率及负荷预测【国能日新】;虚拟电厂运营商【安科瑞】【东方电子】【恒实科技】。

主线三:特高压“十四五“线路规划明确,进度确定性高。相关公司未来有望受益于特高压建设带来的业绩弹性,推荐【平高电气】【许继电气】,建议关注【中国西电】。

工控及机器人

人形机器人大时代来临,站在当前产业化初期,优先关注确定性&价值量。

思路一:确定性高的Tesla主线,参与Tesla机器人产品前期设计研发,定位一级供应商,大概率确定供货。关注Tier1【鸣志电器】【三花智控】【拓普集团】,以及供应Tier1的间接供应商【绿的谐波】【五洲新春】【斯菱股份】;

思路二:考虑人形机器人后续降本需求,国产供应链厂商具备量产性价比,且多数企业正在陆续与国内机器人本体厂接触,有望受益后续大规模量产。建议关注(减速器)【中大力德】【精锻科技】;(丝杠)【鼎智科技】【恒立液压】【贝斯特】;(电机)【伟创电气】【儒竞科技】;(传感器)【柯力传感】等;

行业数据跟踪

新能源汽车

新能源发电

电力设备&工控

板块行情

电力设备与新能源板块:本周上涨2.50%,涨跌幅排名第10,强于上证指数。沪指收于3510.18点,上涨37.86点,涨幅1.09%,成交30063.76亿元;深成指收于10696.1点,上涨187.34点,涨幅1.78%,成交43677.13亿元;创业板收于2207.1点,上涨50.86点,涨幅2.36%,成交20980.36亿元;电气设备收于7285.15点,上涨177.91点,涨幅2.50%,强于上证指数。

板块子行业:本周太阳能指数涨幅最大,核电指数跌幅最大。太阳能指数上涨7.95%,储能指数上涨2.51%,锂电池指数上涨1.79%,新能源汽车指数上涨1.66%,风力发电指数上涨1.23%,工控自动化上涨1.04%,核电指数下跌4.69%。

行业股票涨跌幅:本周涨幅居前五个股票分别为拓日新能 36.83%、华光股份 31.74%、亚玛顿 28.74%、京运通 22.32%、科陆电子 20.56%、跌幅居前五个股票分别为中电电机 -4.85%、纽威股份 -4.96%、霞客环保 -5.72%、中核科技 -6.31%、吉鑫科技 -13.41%。

行业公告跟踪

新能源汽车

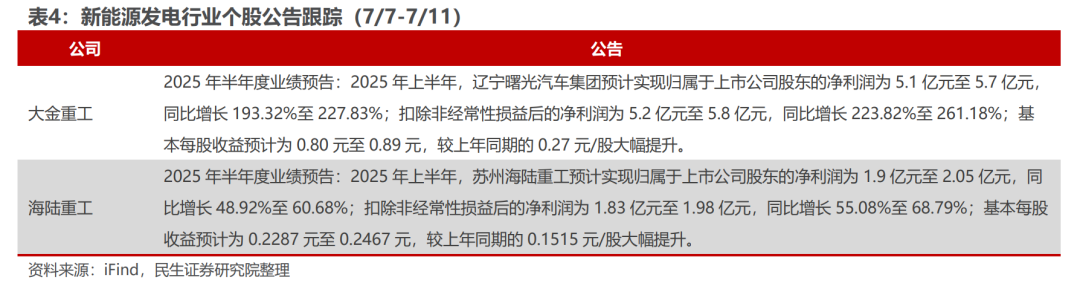

新能源发电

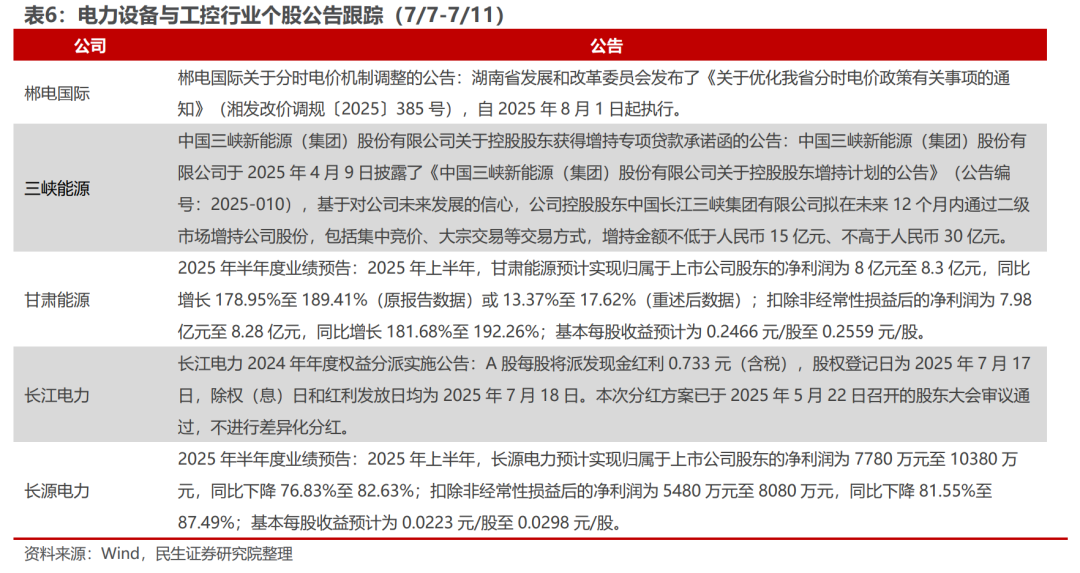

电力设备&工控

风险提示

政策不达预期:各主要国家对新能源行业的支持力度若不及预期,则新兴产业增长将放缓;

行业竞争加剧致价格超预期下降:若行业参与者数量增多,竞争加剧下,价格可能超预期下降

VIP复盘网

VIP复盘网