投资要点

投资要点

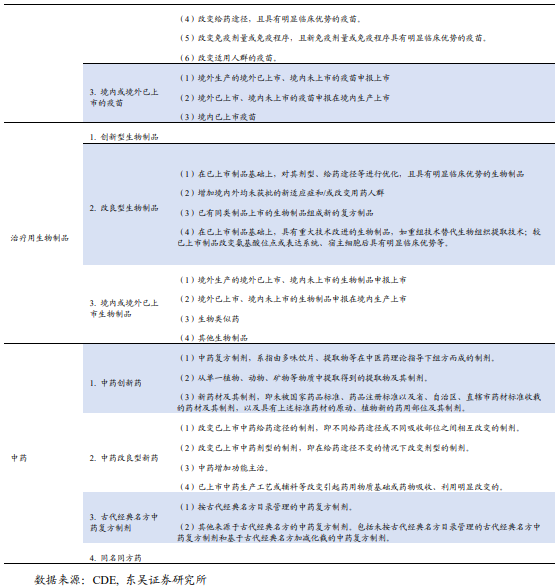

|

1. 本周及年初至今各医药股收益情况

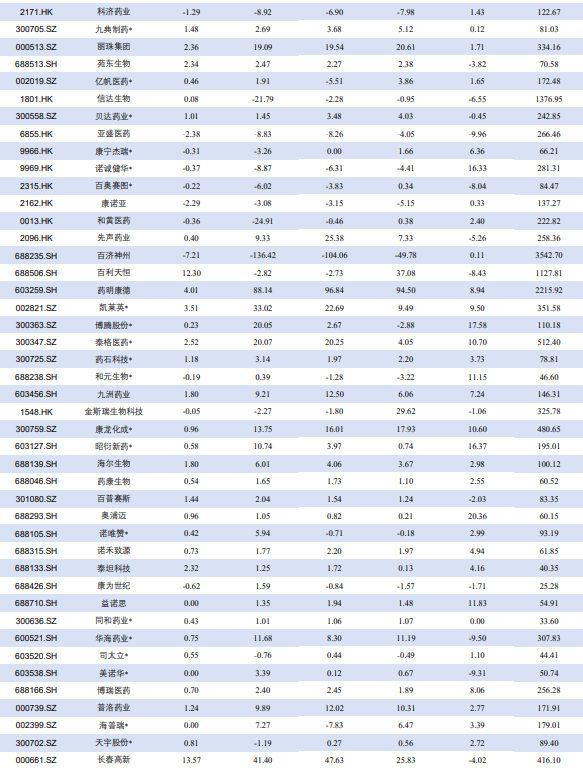

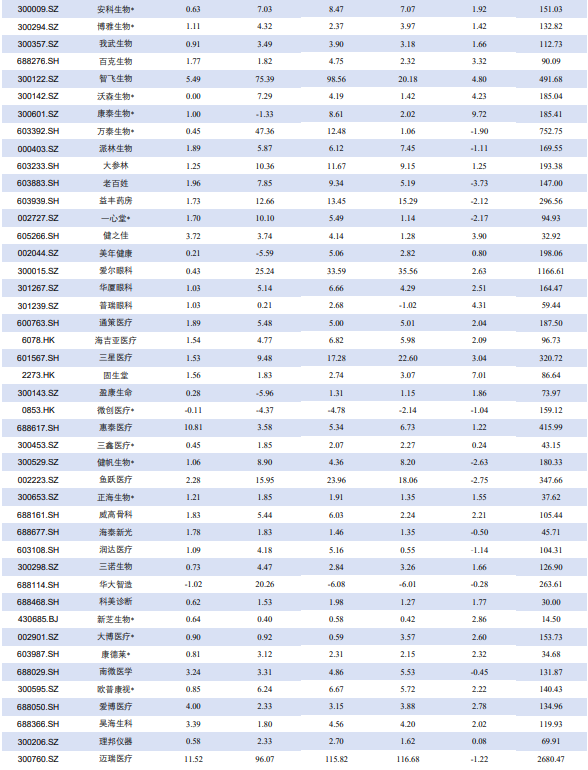

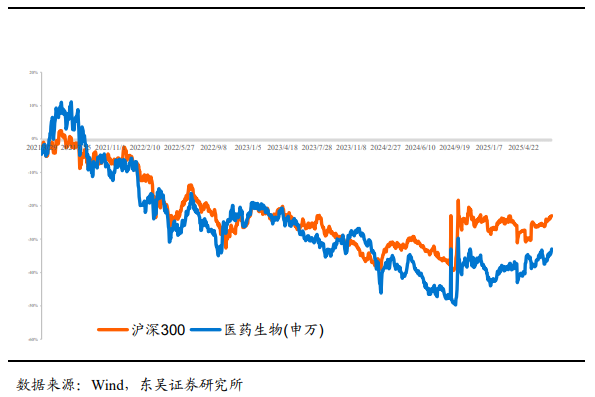

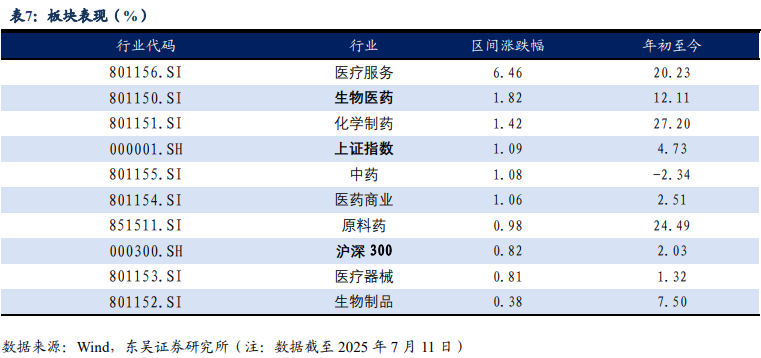

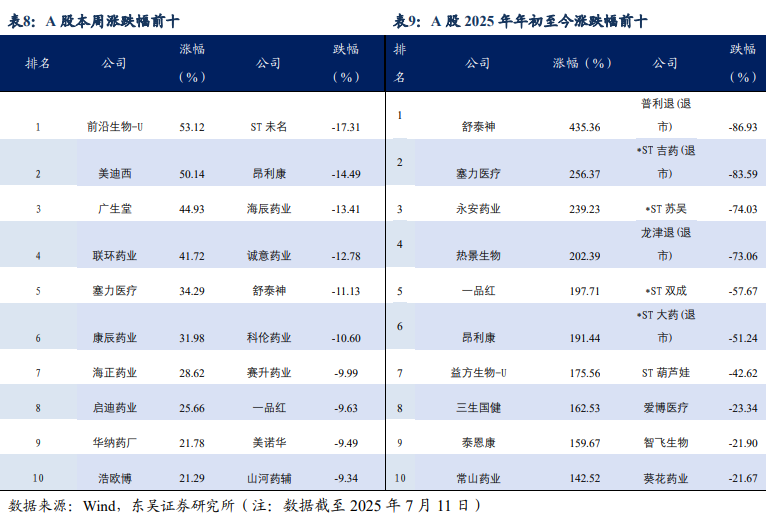

本周、年初至今A股医药指数涨幅分别为1.8%、12%,相对沪深300的超额收益分别为1%、10%;本周、年初至今H股生物科技指数涨跌幅分别为-0.2%、61%,相对于恒生科技指数跑赢-0.8%、43%;本周A股医疗服务( 6.5%)、化学制药( 1.4%)、中药( 1.08%)等股价涨幅较大,生物制品( 0.4%)、医疗器械( 0.8%)及原料药( 1.0%)等股价涨幅相对较小;本周A股涨幅居前前沿生物( 53%)、美迪西( 50%)、广生堂( 44.93%),跌幅居前ST未名(-17.31%)、昂利康(-14.49%)、海辰药业(-13.41%);本周H股涨幅居前君圣泰医药( 29%)、泰格医药( 25%)、恒瑞医药( 21%),跌幅居前宜明昂科(-19%)、绿竹生物(-10%)、亚盛医药(-10%)。医药板块表现特点:本周医药板块持续反弹,但A股的CXO及科研服务等涨幅更加明显,创新药有所分化。

具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等

具体标的选择思路:

从CXO、上游科研服务角度,建议关注药明康德、奥浦迈、百普赛斯、皓元医药、金斯瑞生物等。

从PD1/VEGF双抗角度,建议关注:康方生物、神州细胞、华海药业、荣昌生物等。从成长性角度,建议关注博瑞医药、信达生物、联邦制药、百济神州、恒瑞医药、泽璟制药、三生制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科、科伦博泰等。

从低估值角度,建议关注佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

2. 重视创新药早研产业链利好频出 CXO业绩拐点

2.1.创新投资景气上行趋势,CXO有望逐步迎来业绩拐点

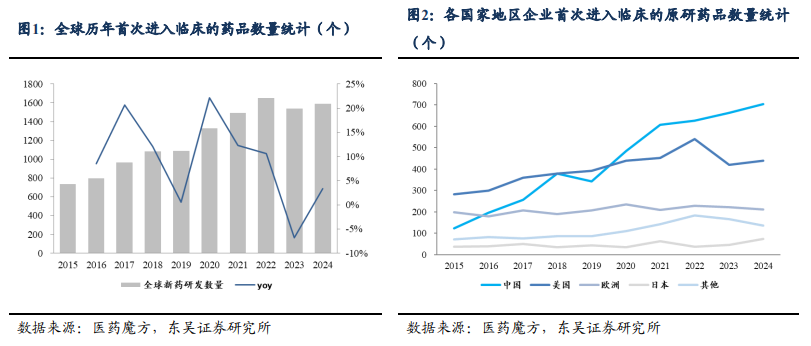

海外市场方面,自2022年美国加息背景下,全球医药投融资环境受到一定扰动。2024年9月以来,美联储开始降息,且未来市场预期将进一步降息,政策利率下行将有望驱动医药投融资逐步回暖。但与此同时,全球新药研发管线数量仍然保持增长,且中国新药研发管线数量增速高于全球平均水平。ADC等创新技术不断涌现,推动新药研发需求结构升级,基于中国CRO行业的综合优势和竞争力,国内CRO企业仍将是承接国内外新药研发外包需求最主要的角色。而出于外包服务生产的稳定性和综合成本考虑,国内龙头CDMO有望持续把握大药企订单,例如多肽包括GLP1等重磅产品的未来潜在增量。

国内市场方面,创新药出海浪潮持续,出海产品有望带来更大市场空间和订单增量。当前证券市场创新药投融资火热,科创板IPO第五套规则重启,港股市场和科创板是一级投资biotech的重要退出渠道,创新药投融资环境有望持续回暖,带来国内CXO需求改善。

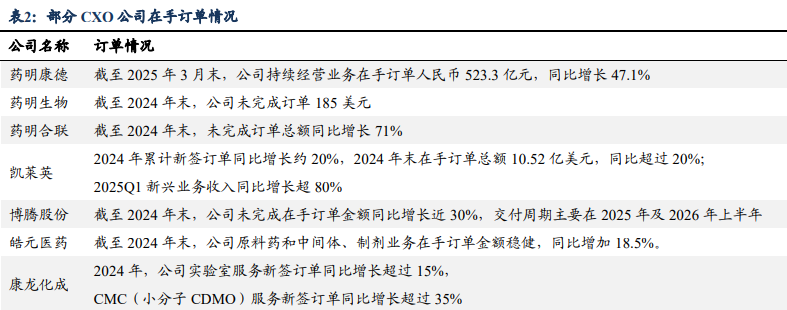

公司在手订单普遍保持增长,根据公司年报/季报数据,2025Q1药明康德持续经营业务在手订单同比增长47.1%;凯莱英2024年累计新签订单同比增长约 20%,,截至2024年末在手订单总额10.52 亿美元,同比增长超20%,2025Q1新兴业务收入同比增长超80%;康龙化成实验室服务/CMC服务2024年新签订单同比增长超过15%/35%;博腾股份截至2024年末未完成在手订单金额同比增长近30%;截至2024年末药明合联未完成订单总额同比增长71%。公司在手订单保障业绩增长基础,随着投融资环境改善,公司业绩将先后迎来拐点。

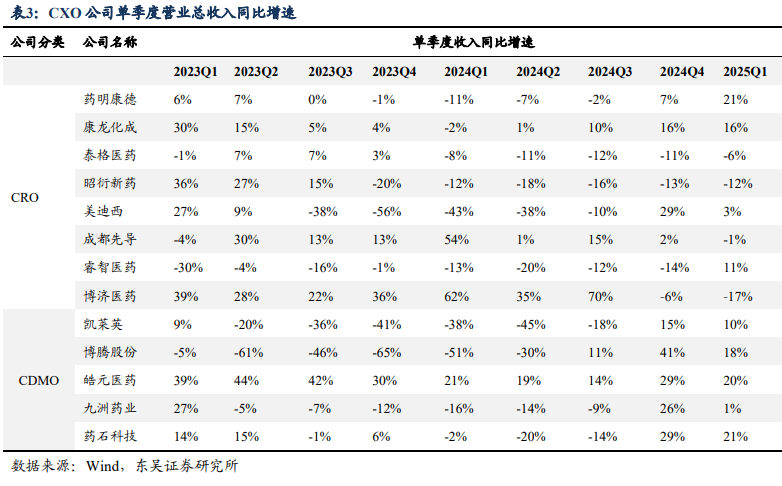

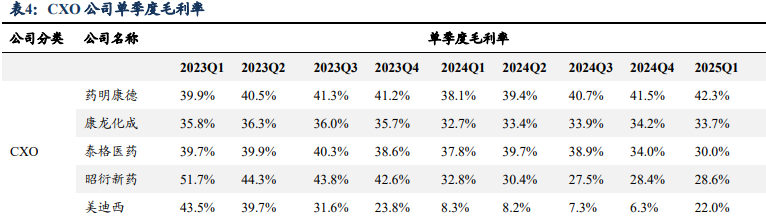

CXO龙头公司业绩呈现单季度改善趋势,药明康德、博腾股份2025H1业绩预告超市场预期。以药明康德为例,公司单季度收入同比增速自2024Q4由负转正,2025Q1恢复至21%,根据2025H1业绩预告计算2025Q2收入同比增速20%、扣非归母净利润同比增速36%,收入保持快速增长,扣非利润增长加速。博腾股份业绩预告2025H1扭亏为盈,迎来业绩拐点。其他公司如凯莱英自2024Q4业绩同比增速转正,泰格医药2025Q1同比增速明显改善。

创新药出海浪潮持续,创新产业链景气度提升,国内投融资有望逐步改善。美元降息、中美关系缓和背景下,伴随创新研发需求结构升级,国内CXO综合竞争优势持续。CXO产业趋势改善,公司有望逐步兑现业绩拐点向上。建议关注:药明康德、凯莱英、药明合联、药明生物、泰格医药等。

2.2.药企更加注重早期研发及其效率,上游企业业绩率先兑现

工业端需求复苏将率先体现于早期研发供应商。伴随创新药产业链利好频出,上游企业成长属性较强、天花板较高、发展态势明确,我们分析其业绩快速兑现的主要推动力为:

1)国内25Q2创新药开启大航海时代,创新药领域BD对外授权交易事件数量与累积金额突破新高,出海热度居高不下,A) 平均授权管线线数前移,早期管线的成功授权使得药企对早期研发更加重视,临床前或临床I-II期项目受重视程度增强;B)资金充沛后利于开发新管线或推进现有管线;C)生物医疗板块全面重视生物药的创新研发,包括仿制药企、中药企业、原料药以及CXO企业均有迈入创新药研发行列的例子;D)客户单笔订单金额较小,企业的订单需求更容易高效率实施。由此带来了生科服务上游企业订单快速增长,并且较快的订单转化率将直接体现于上游企业的经营业绩,比如百普赛斯、百奥赛图、药康生物、皓元医药、毕得医药等。

2)海外投融资以及药企工业端需求于24H2企稳向好,带动生命科学服务领域需求持续增长,海外营收占比较高的企业业绩率先恢复,包括百普赛斯、药石科技、皓元医药等。

3)政策方面支持创新药,提升早期研发效率,注重医药差异化创新。包括我国CDE提出加快IND审批时间,科创板重启第五套标准上市,医保局和卫健委联合印发《支持创新药高质量发展的若干措施》推动创新药物研发等。

生科上游细分板块龙头企业的毛利率回升,规模效应显现,费用率下降,我们认为已上市企业的经营状况持续好转,有望释放业绩。我们建议近期关注有边际变化的生命科学服务行业,重点关注标的考虑 ①早研需求推动业绩放量 ②收并购及出海平台型发展 ③绑定创新药商业化生产放量。我们建议关注以下标的:

【百普赛斯】工业端客户占比较高,投融资回暖最先受益。截至2024年末公司医药工业端客户占比达90%,工业端回暖感知力强;CGT、ADC、TCE等赛道火爆,公司相应领域应用产品增速快。24Q1-25Q1收入为146/ 153 /164 /182 /186百万元,业绩逐季度提升,摊薄效应体现,我们判断25年净利率将达20%以上。24Q2相对低基数,25Q2业绩有望持续超预期。

【百奥赛图】25H1经营情况超预期,BD持续放量,包括与正大天晴合作的IGF-1R抗体获批中国IND,并由百奥赛图主导海外BD。25Q1订单增速较快,国内工业端客户温和复苏,我们判断公司25H1抗体BD业务收入同比40% 增速,动物模型收入保持同比40%以上增长,临床前CRO收入同比增速近60%,整体收入同比增速超过40%。

【药康生物】25Q2工业端已见复苏,同时收入结构向好,国内的收入来源于工业端药效收入同比增速近40%,工业端收入占比达到55-60%;海外市场经过24年对海外平台整理以及海外人员团队搭建,2024年海外的药效业务提速,且在手订单同比增速达40%,25年海外有望恢复高增速。

【皓元医药】24Q1-25Q1毛利率、净利率逐季度改善,环比持续提升,25Q1订单增速强,叠加Q2低基数,半年报业绩确定性较强。前端业务系国际化 切入科研,增厚毛利;后端业务注重订单毛利,拓展海外商务。6月17日,重庆皓元通过欧盟GMP审计,标志着ADC等生物药高品质研发生产能力,利好cdmo海外订单!

【毕得医药】估值底部,收并购向上空间大。一方面抓住进口替代内需,尤其是催化剂和催化剂配体。另一方面截至2024年底公司账上现金超10亿,持续关注外延扩张,不排除CombiBlocks后续再次收购的可能性。

【纳微科技&奥浦迈】6月9日正大天晴HER2和VEGF单抗10000L不锈钢生物反应器生产线获批,5月30日恒瑞医药HER2 ADC获批上市,药物生产所用的培养基和填料等上游耗材需求为研发阶段的成倍放大。我们判断,纳微2025年内生收入同比增速20-30%,其中GLP-1及小分子填料收入同比增速高达30-40%,大分子填料持续向好,收入同比增速10-15%。奥浦迈与澎立生物重组草案已经披露,协同澎立生物形成CRDMO全链条服务,从早期切入客户并伴随出海。

【金斯瑞】1)生命科学板块,蛋白业务增势强劲,24H2收入同比增速达34%,营收达1亿美金,得益于AI驱动的蛋白工程需求提升、双抗、ADC等赛道火热,由基因合成业务向蛋白业务拓展,提升市场天花板。2)CRO板块,蓬勃生物与礼新医药订立协议,6月30日公告,已经收到礼新2.13亿美元的付款,证实了蓬勃生物的单抗平台技术及商业化潜力获得国际认可,蓬勃拥有的16个对外授权项目也有望持续带来长期收益。3)工业合成生物板块,百杰斯的工业酶业务增速快且毛利率高,渗透率快速提升、大客户群体持续扩展,同时加速全球扩展,海外营收占比提升。我们判断金斯瑞业绩低点已过,当前市值严重低估,看好公司业绩修复、生科及合成生物板块恢复增速、联营公司传奇生物CAR-T数据读出等进展。

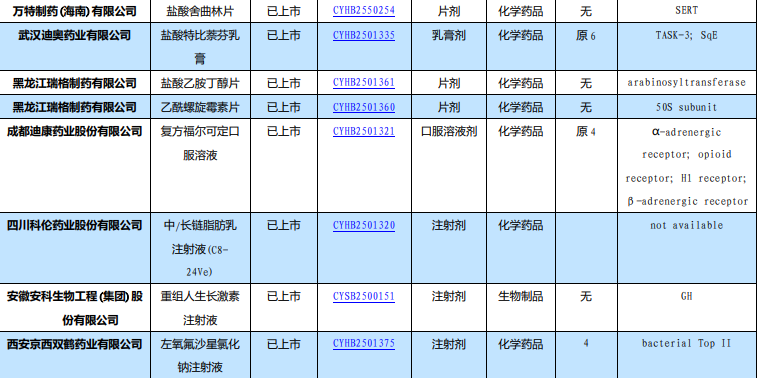

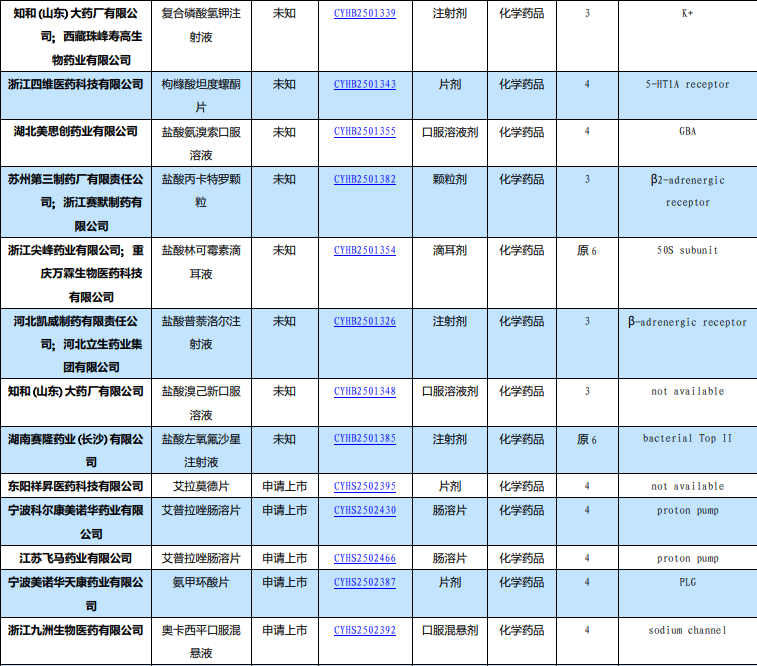

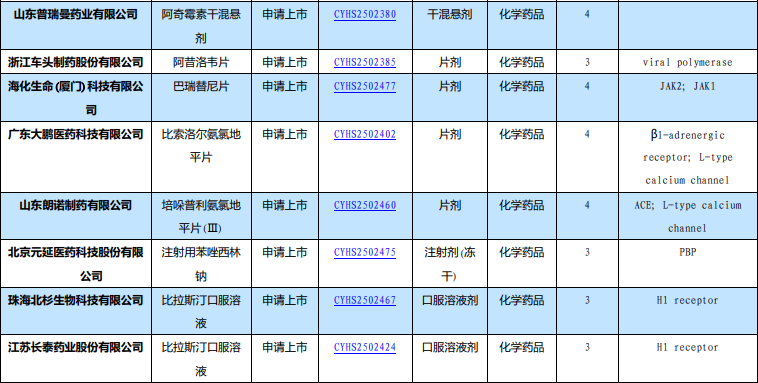

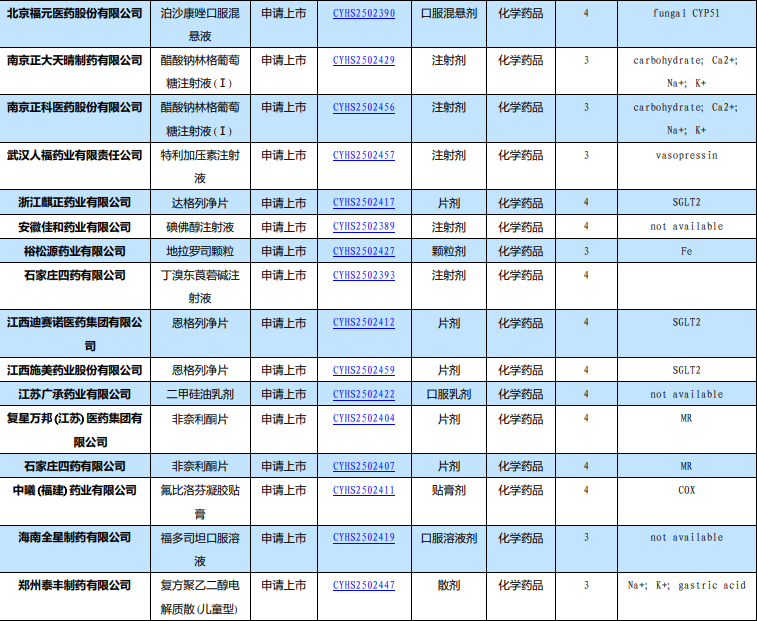

3. 研发进展与企业动态

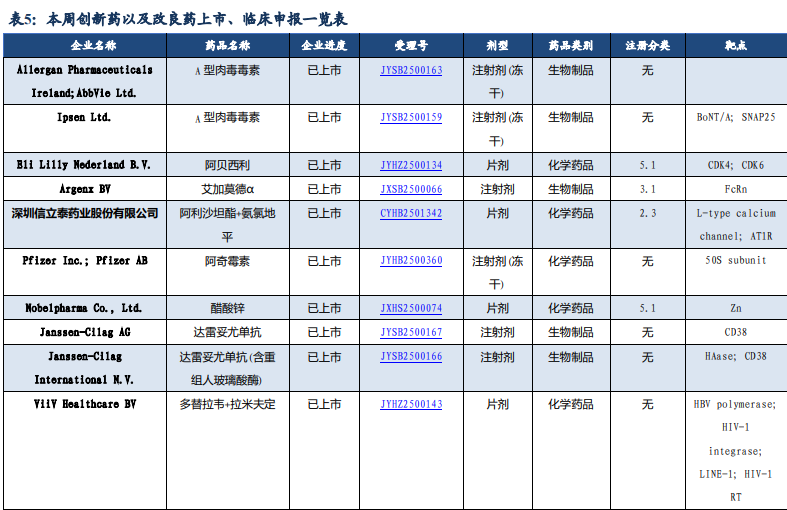

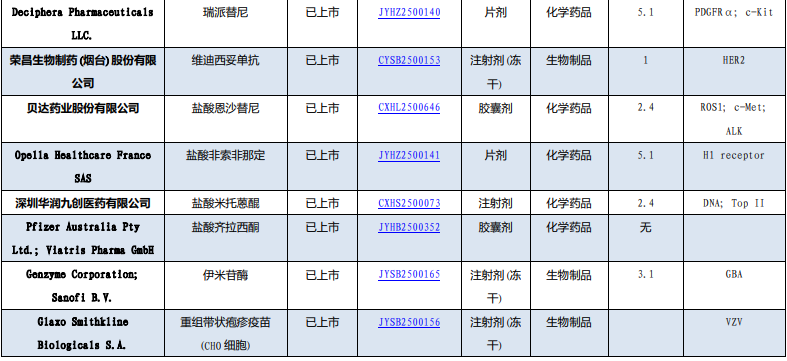

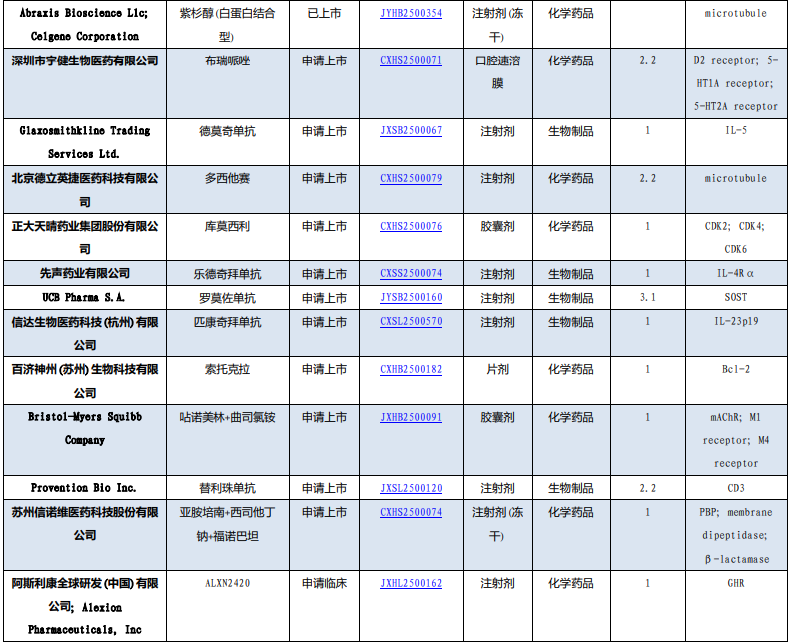

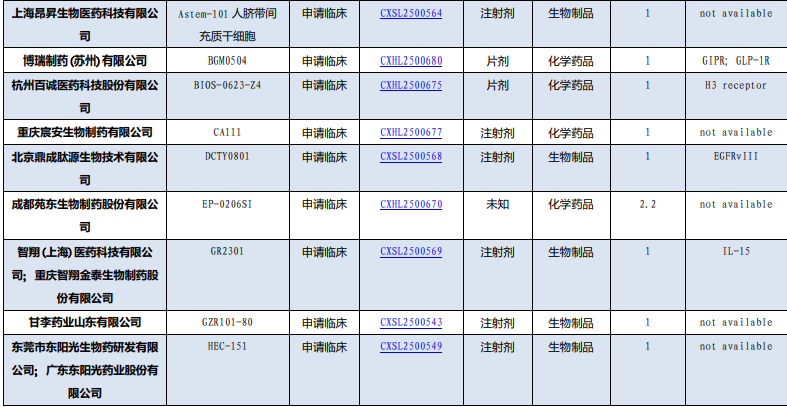

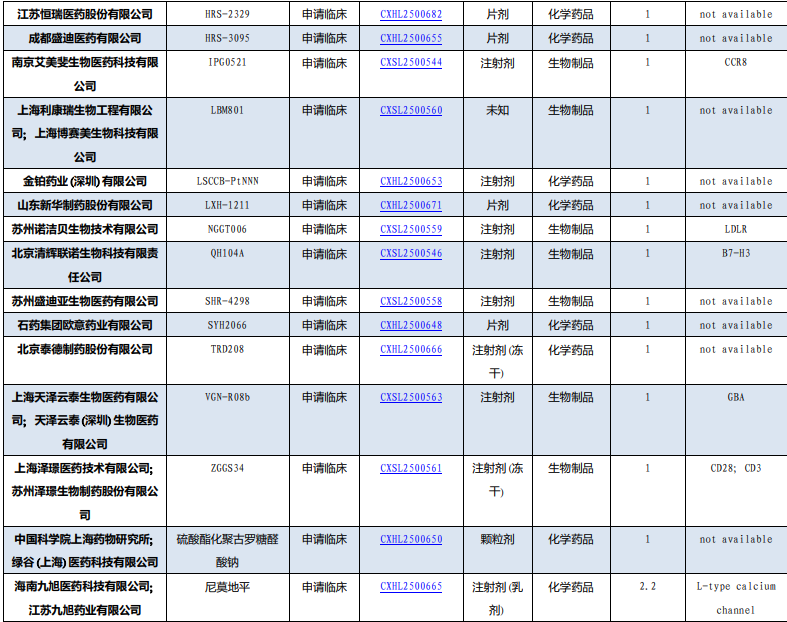

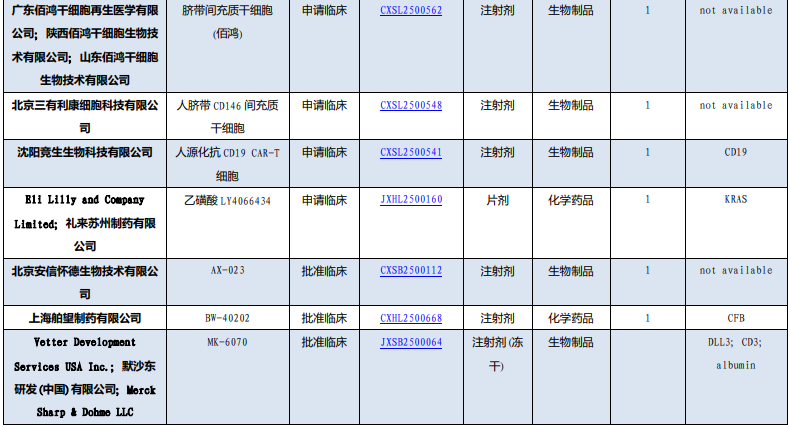

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床

7月7日,KalVista Pharmaceuticals宣布,其口服在研新药Sebetralstat(商品名:Ekterly)获FDA批准上市,用于治疗12岁及以上患者的遗传性血管性水肿(HAE)急性发作。该药为全球首个获批用于按需治疗HAE的口服药物。

7月10日,亚盛医药宣布,其自主研发的Bcl-2抑制剂利沙托克拉片(APG-2575)获NMPA批准上市,用于治疗难治或复发性(R/R)慢性淋巴细胞白血病/小淋巴细胞淋巴瘤(CLL/SLL)。该药为国内首个获批上市的国产Bcl-2抑制剂。

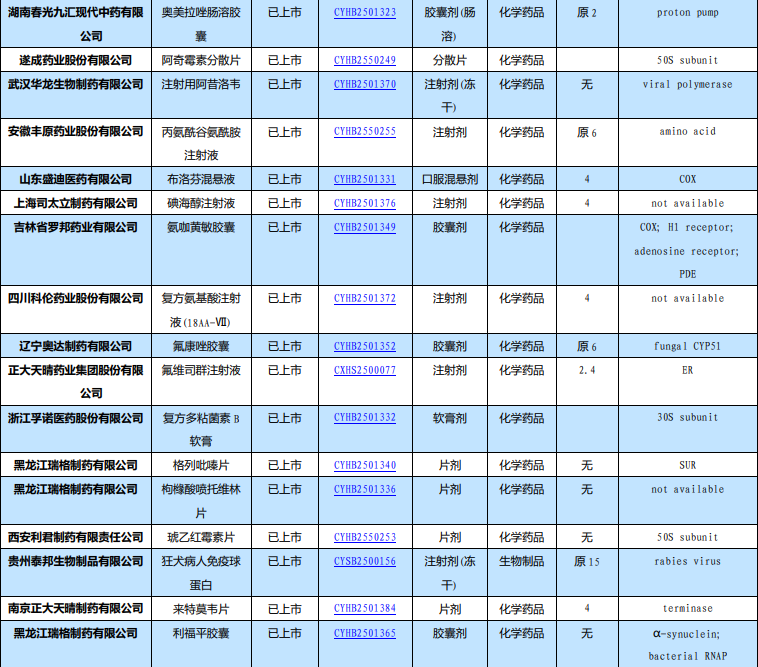

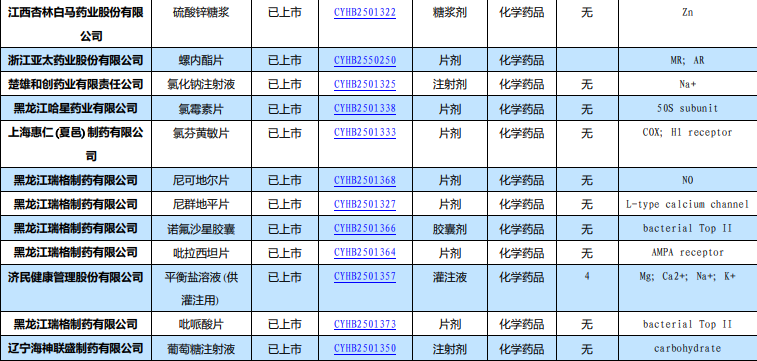

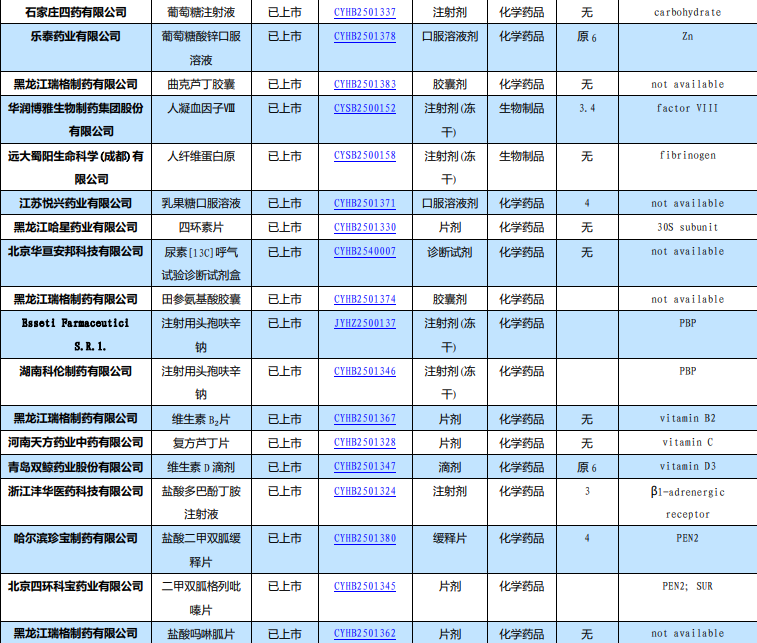

3.2. 仿制药及生物类似物上市、临床申报情况

7月10日,苏州旺山旺水生物研发的PDE5抑制剂盐酸司美那非片获NMPA批准上市,用于勃起功能障碍(ED)治疗。

3.3. 重要研发管线一览

7月10日,复融生物宣布其自主研发的“NK细胞超级免疫激动剂”FL115注射液联合信迪利单抗治疗晚期实体瘤的I/II期临床申请,获CDE临床试验默示许可。

4. 行业洞察与监管动态

无

5. 行业回顾

本周、年初至今A股医药指数涨幅分别为1.8%、12%,相对沪深300的超额收益分别为1%、10%;本周、年初至今H股生物科技指数涨跌幅分别为-0.2%、61%,相对于恒生科技指数跑赢-0.8%、43%;本周A股医疗服务( 6.5%)、化学制药( 1.4%)、中药( 1.08%)等股价涨幅较大,生物制品( 0.4%)、医疗器械( 0.8%)及原料药( 1.0%)等股价涨幅相对较小;本周A股涨幅居前前沿生物( 53%)、美迪西( 50%)、广生堂( 44.93%),跌幅居前ST未名(-17.31%)、昂利康(-14.49%)、海辰药业(-13.41%);本周H股涨幅居前君圣泰医药( 29%)、泰格医药( 25%)、恒瑞医药( 21%),跌幅居前宜明昂科(-19%)、绿竹生物(-10%)、亚盛医药(-10%)。医药板块表现特点:本周医药板块持续反弹,但A股的CXO及科研服务等涨幅更加明显,创新药有所分化。

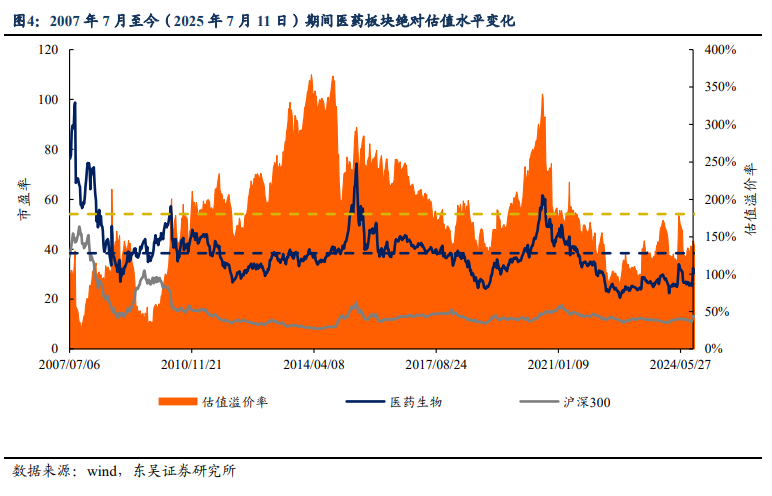

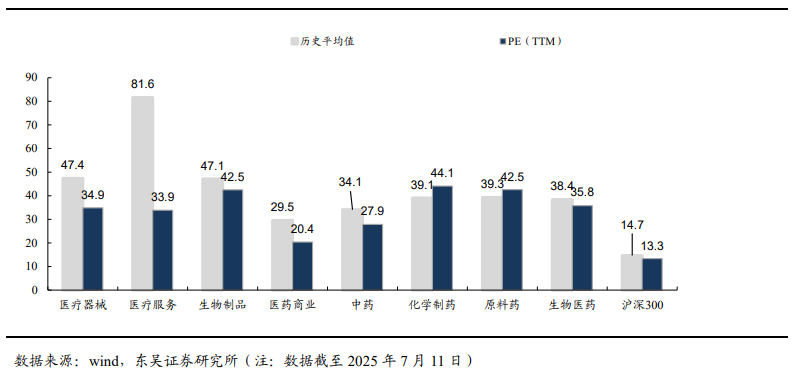

5.1. 医药市盈率追踪:医药指数市盈率为35.79,较历史均值低2.63

截至2025年7月11日,医药指数市盈率为35.79倍,环比上周上升0.67倍,低于历史均值2.63倍;沪深300指数市盈率为13.31倍,医药指数盈利率溢价率为168.9%,环比上周上升3.5%,低于历史均值11.6%。

5.2. 医药子板块追踪:本周医疗服务上升6.5%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为1.8%、12%,相对沪深300的超额收益分别为1%、10%;本周、年初至今H股生物科技指数涨跌幅分别为-0.2%、61%,相对于恒生科技指数跑赢-0.8%、43%;本周A股医疗服务( 6.5%)、化学制药( 1.4%)、中药( 1.08%)等股价涨幅较大,生物制品( 0.4%)、医疗器械( 0.8%)及原料药( 1.0%)等股价涨幅相对较小;本周A股涨幅居前前沿生物( 53%)、美迪西( 50%)、广生堂( 44.93%),跌幅居前ST未名(-17.31%)、昂利康(-14.49%)、海辰药业(-13.41%);本周H股涨幅居前君圣泰医药( 29%)、泰格医药( 25%)、恒瑞医药( 21%),跌幅居前宜明昂科(-19%)、绿竹生物(-10%)、亚盛医药(-10%)。医药板块表现特点:本周医药板块持续反弹,但A股的CXO及科研服务等涨幅更加明显,创新药有所分化。

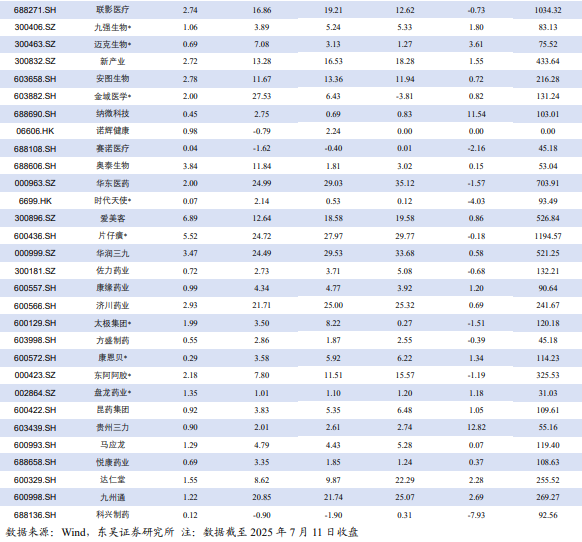

5.3. 个股表现

6. 风险提示

1、药品或耗材降价幅度继续超预期:

国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等:

医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

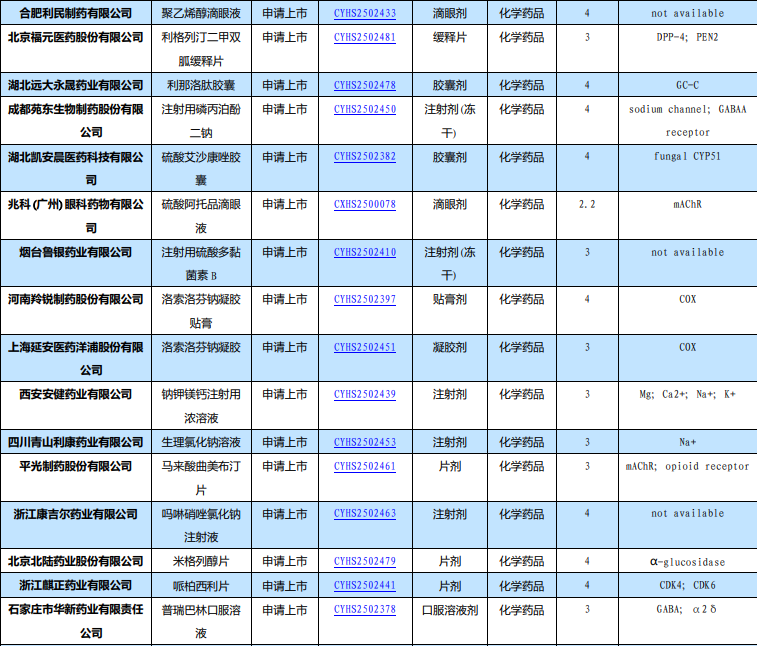

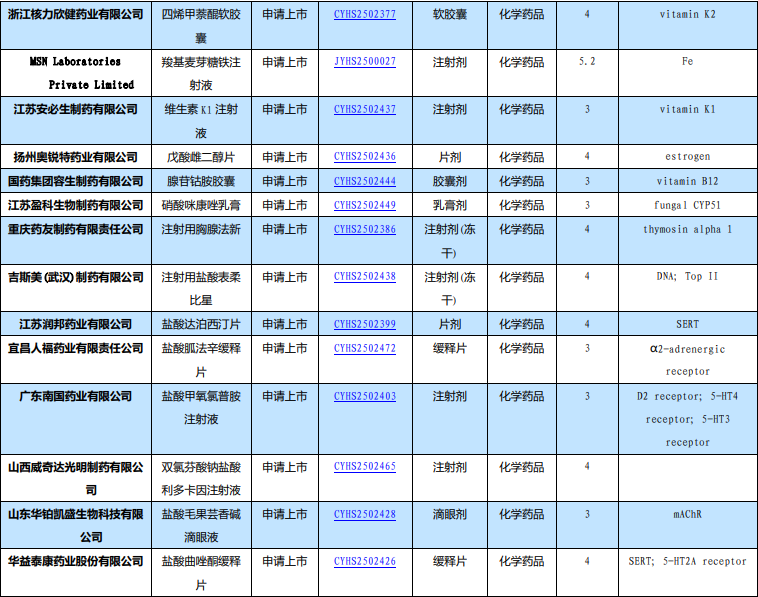

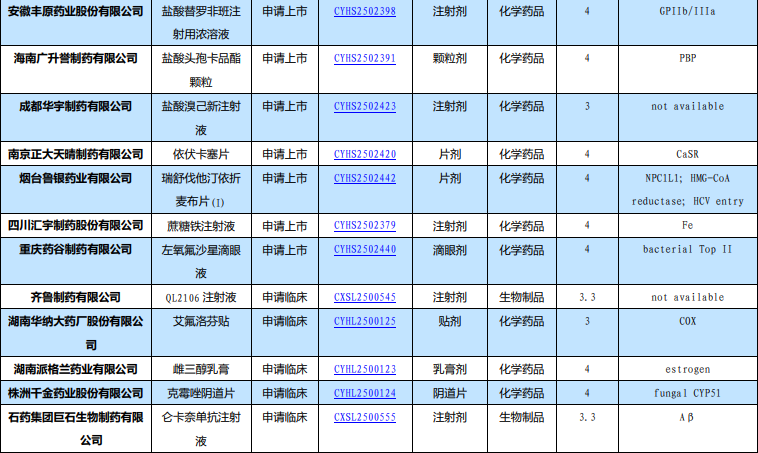

7. 附录

VIP复盘网

VIP复盘网