童装主业企稳,成人鞋服放量可期

核心观点

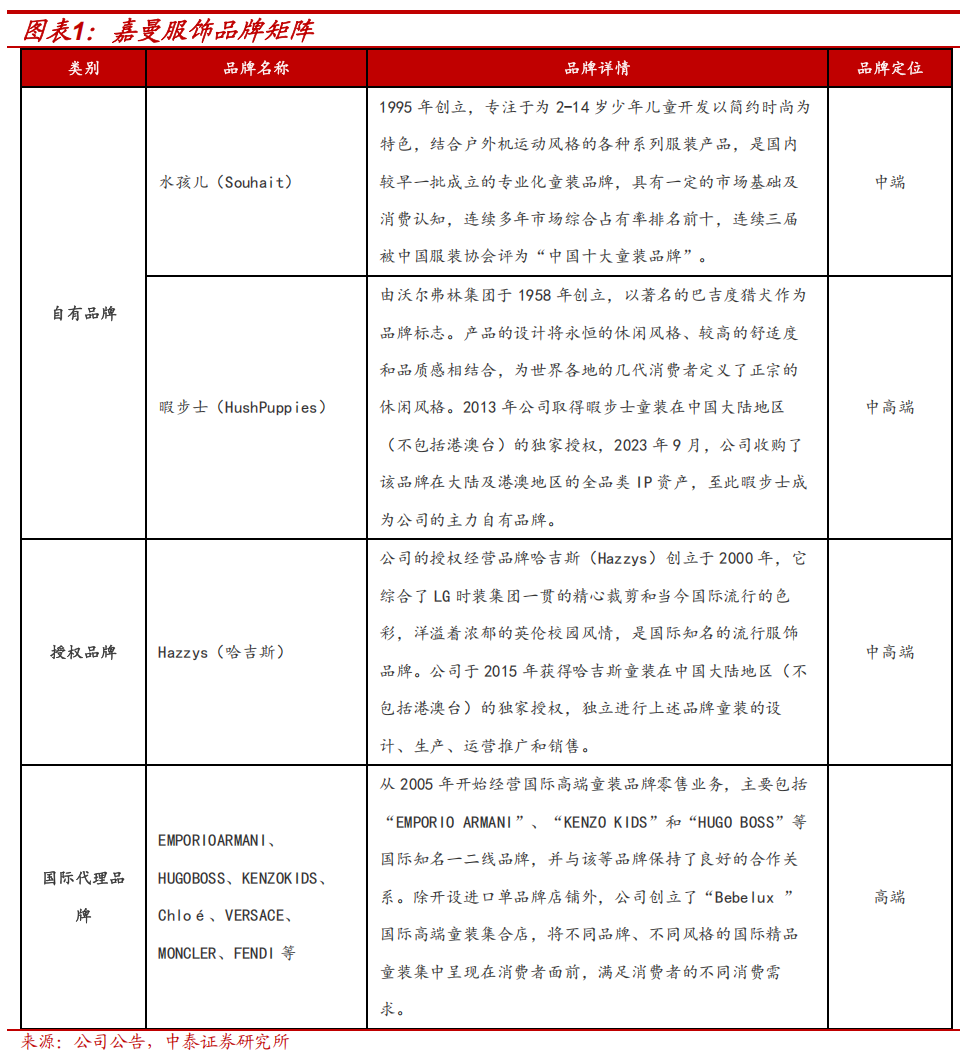

公司概要:多元化品牌矩阵的品牌服装运营企业。公司是一家中高端品牌服装运营企业,前期主要聚焦于童装品类,后通过收购暇步士拓展至成人装和成人鞋品类。公司采取多品牌差异化运营策略,目前拥有自有品牌暇步士和水孩儿,授权经营品牌哈吉斯,十余个国际零售代理品牌:EMPORIO ARMANI、HUGO BOSS等。

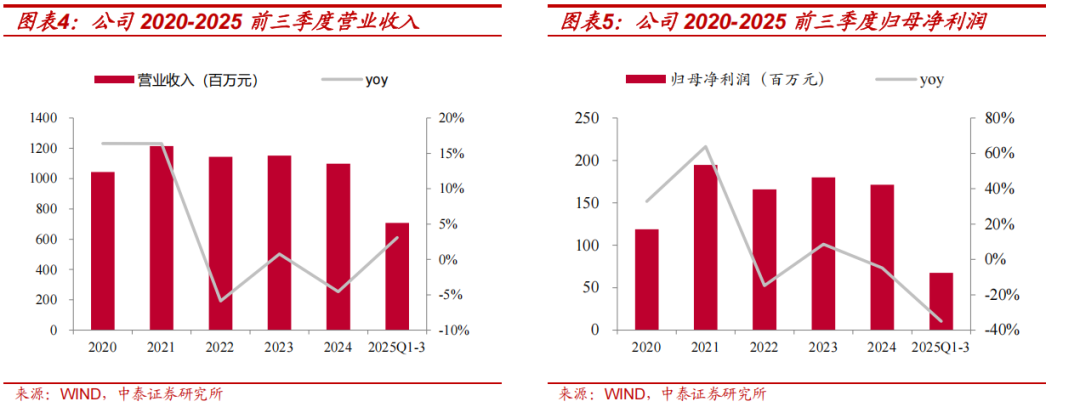

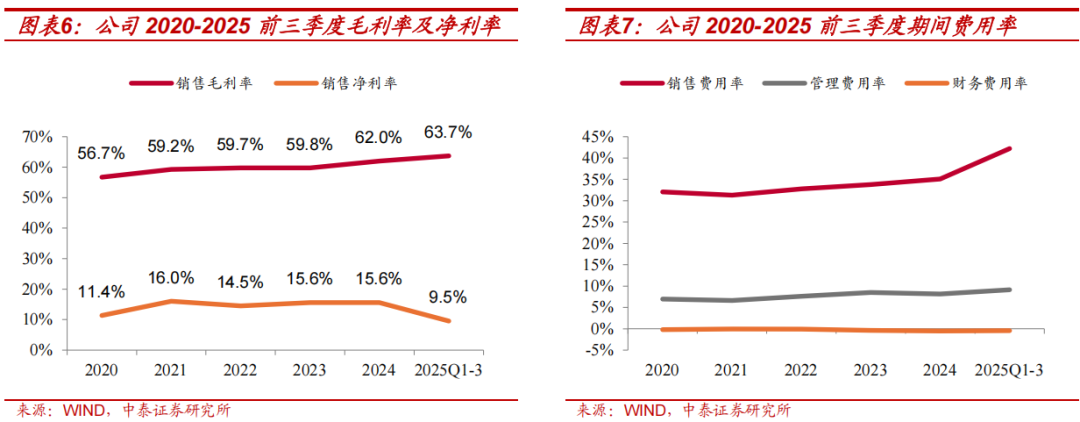

财务分析:25前三季度收入端恢复稳健增长,毛利率持续提升。2020-2024年,公司收入端复合增速为1.3%,其中2020-2021年收入端增长较快,实现15% 的增速,判断主要受益于哈吉斯授权产品的放量。2022-2024年公司收入端小幅波动,2024年营业收入从2021年峰值的12.1亿元小幅回落至11亿元,其中2022年主要系疫情反复带来的影响,2024年主要为收购暇步士后业务调整期影响。2025年前三季度收入端小幅增长,同比 3.1%,主要受益于暇步士成人装开始逐步放量,但童装主业受定价策略调整及整体消费环境影响有所承压(25H1童装下滑21.4%)。利润端波动幅度大于收入端,2020/2021年分别实现32.8%/63.8%的高速增长,2022-2024年利润有所波动,2025Q1-3由于暇步士收回自营的业务调整影响以及政府补贴波动,利润端同比-35%。毛利率方面,2020-2025前三季度毛利率呈持续提升趋势,判断主要系产品结构优化及渠道结构变化(毛利率较高的线下直营渠道收入占比提升)。净利率方面,2020-2024年间,除了2020及2022年受疫情影响波动幅度稍大外,整体利润率表现较为稳定。2025年前三季度,销售净利率水平偏低(9.5%),主要系政府补助减少、暇步士收回自营影响。期间费用率方面,销售费用率近年来有所提升,管理费用率波动上行,财务费用率相对稳定。

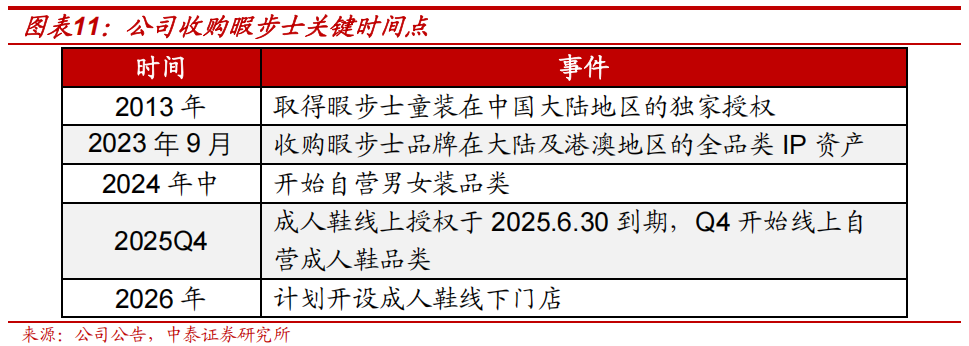

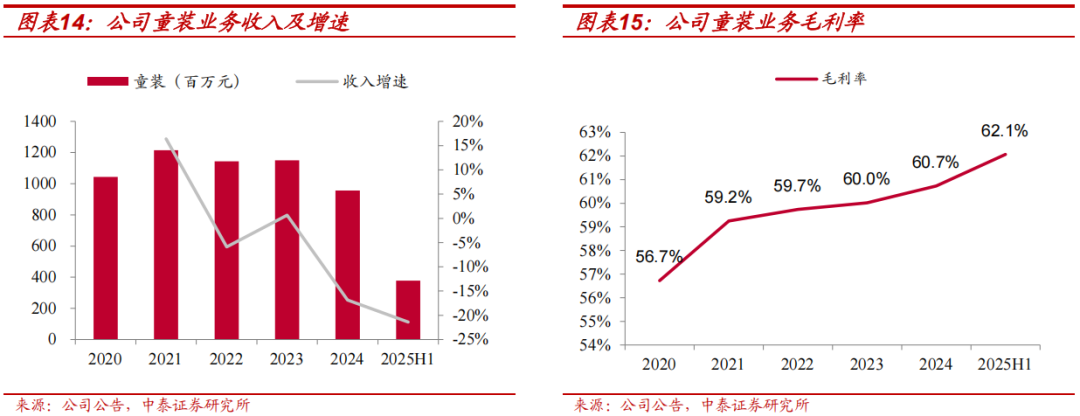

核心看点:成人装贡献增量,童装有望逐步企稳。1)成人装业务整合基本完成,成人鞋服放量在即。2023年9月公司完成收购暇步士品牌在大陆及港澳地区的全品类IP资产,2024年中开始自营男女装品类,2025年中成人鞋线上授权到期,公司于25Q4开始在线上自营成人鞋品类,2026年计划开始开设成人鞋线下门店。公司收购暇步士品牌后对其原有代理商体系进行调整,将业务逐步收回自营。随着体系调整基本结束,未来将进入线上及线下渠道扩张阶段,有望带来明显增量。2)童装:有望进入高质量发展阶段。公司童装产品聚焦中高端,已经搭建了丰富的品牌矩阵,包括自有品牌暇步士、水孩儿,授权品牌哈吉斯以及代理的众多国际高端品牌。2024年公司在产品及价格策略上围绕聚焦中高端的定位进行一系列调整,在短期内对收入造成一定扰动。2024年及2025H1公司童装收入同比分别下降16.9%、21.4%,但毛利率呈现持续提升趋势,截至2025H1童装毛利率达到62.1%。后续来看,随着品牌升级后新旧消费客群切换基本完成,童装业务有望进入高质量发展阶段。

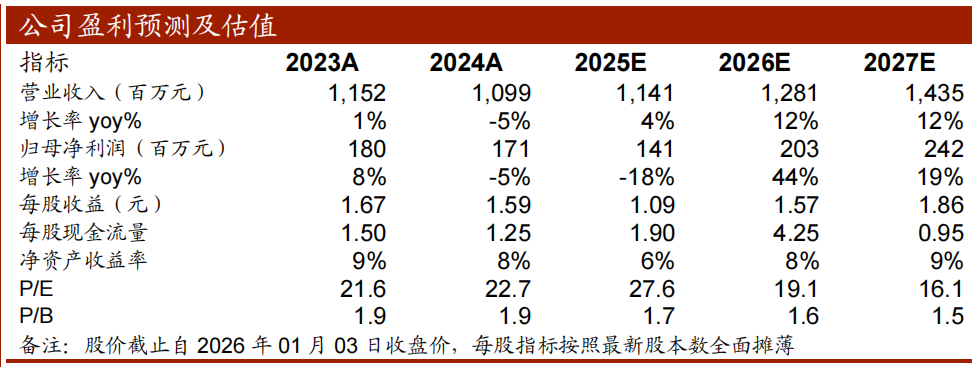

盈利预测及投资建议:预计2025-2027年归母净利润分别为1.4、2.0、2.4亿元,同比分别-18%、 44%、 19%,对应PE分别为28、19、16X,公司收购暇步士后从童装扩品类至成人装及成人鞋,随着暇步士收回自营,预计2026年起将为公司提供较强增长驱动。首次覆盖,给予“买入”评级。

风险提示:出生率下降风险、消费意愿和偏好变化风险、开店速度不及预期、研报信息更新不及时的风险等。

正文

01

公司概况:从童装到成人装,收购暇步士打开成长空间

公司概况:领先的中高端品牌服装运营企业

多元化品牌矩阵的品牌服装运营企业。公司是一家中高端品牌服装运营企业,前期主要聚焦于童装品类,后通过收购暇步士拓展至成人装和成人鞋品类。公司采取多品牌差异化运营策略,目前拥有自有品牌暇步士和水孩儿,授权经营品牌哈吉斯,十余个国际零售代理品牌:EMPORIO ARMANI、HUGO BOSS等。其中暇步士品牌的产品线包括成人装、成人鞋、童装、童鞋等,其余品牌主要覆盖童装品类。在消费层级方面,水孩儿对应中端市场;暇步士、哈吉斯对应中高端市场;自有渠道Bebelux国际多品牌集合点对应高端童装市场。通过多品牌差异化发展和线上和线下、直营与加盟渠道并行的发展战略,公司产品已形成对童装市场多维度、深层次的渗透。

通过收购暇步士从童装拓展至成人装和成人鞋。公司成立于1992年,发展历程可以分为单品牌运营、拓展品牌矩阵、扩品类三个阶段。

1995-2004年单品运营阶段:这一时期公司主要从事自有品牌“水孩儿”运营,1995年创立“水孩儿”品牌,2002年“水孩儿”品牌在全国同类市场综合占率达到前十,2004年“水孩儿”获得北京十大热销品牌称号。

2005-2022年拓展品牌矩阵:2005年公司引进国际著名童装品牌KENZO等,开始与众国际品牌合作,开启了品牌多元化路径。2013年公司取得暇步士童装在中国大陆地区的独家授权;2015年取得哈吉斯童装在中国大陆地区的独家授权。

2023年至今收购暇步士拓品类:2023年公司成功收购暇步士品牌阿鲁及港澳地区全品类IP资产,2024年开始自营暇步士成人装(男女装)及玩具周边业务,2025年开始自营暇步士鞋类业务。

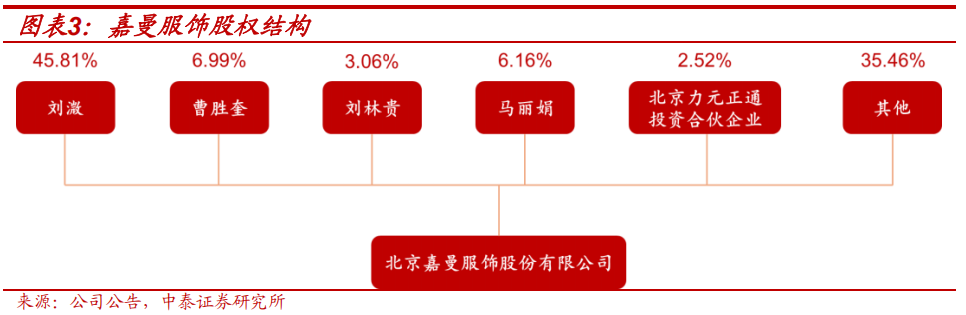

实控人持股稳定,核心团队经验丰富。公司实控人为刘溦,截至2025H1末直接持股比例为45.81%,刘溦与曹胜奎(持股6.99%)、刘林贵(持股3.06%)、马丽娟(持股6.16%)构成一致行动人。其中曹胜奎与刘林贵为夫妻关系;刘溦为曹胜奎与刘林贵之子;刘溦与马丽娟为夫妻关系。

财务分析:25前三季度收入端恢复稳健增长,毛利率持续提升

2025前三季度收入端恢复稳健增长。2020-2024年,公司收入端复合增速为1.3%,其中2020-2021年收入端增长较快,实现15% 的增速,判断主要受益于哈吉斯授权产品的放量。2022-2024年公司收入端小幅波动,2024年营业收入从2021年峰值的12.1亿元小幅回落至11亿元,其中2022年主要系疫情反复带来的影响,2024年主要为收购暇步士后业务调整期影响。2025年前三季度收入端小幅增长,同比 3.1%,主要受益于暇步士成人装开始逐步放量,但童装主业受定价策略调整及整体消费环境影响有所承压(25H1童装下滑21.4%)。利润端波动幅度大于收入端,2020/2021年分别实现32.8%/63.8%的高速增长,2022-2024年利润有所波动,2025Q1-3由于暇步士收回自营的业务调整影响以及政府补贴波动,利润端同比-35%。

毛利率持续提升。毛利率方面,2020-2025前三季度毛利率呈持续提升趋势,判断主要系产品结构优化及渠道结构变化(毛利率较高的线下直营渠道收入占比提升)。净利率方面,2020-2024年间,除了2020及2022年受疫情影响波动幅度稍大外,整体利润率表现较为稳定。2025年前三季度,销售净利率水平偏低(9.5%),主要系政府补助减少、暇步士收回自营影响。期间费用率方面,销售费用率近年来有所提升,管理费用率波动上行,财务费用率相对稳定。

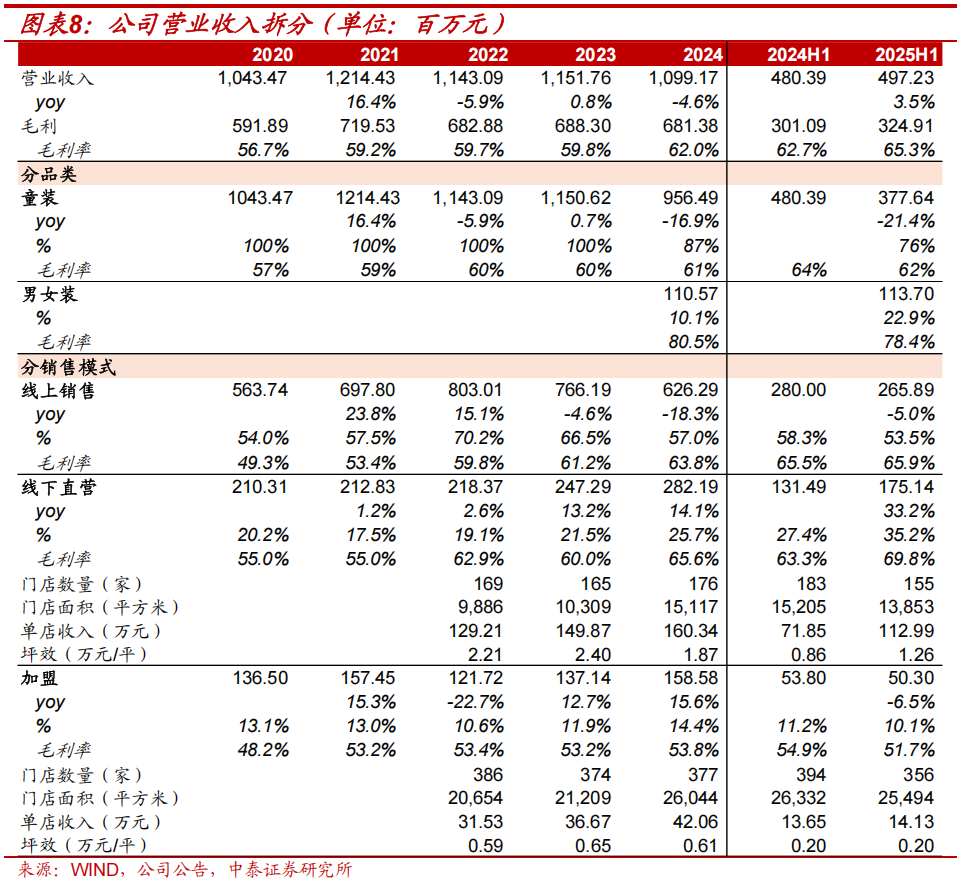

成人装收入占比已超过20%。分品类看,公司业务以童装为主,成人装(暇步士)从24H2开始逐步放量,25H1成人装收入1.14亿元,收入占比达到22.9%;25H1童装业务同比-21.4%至3.78亿元。成人装毛利率显著高于童装,25H1成人装/童装毛利率分别为78.4%/62%。分销售模式看,线上销售占比高于线下。25H1公司线上销售/线下直营/加盟渠道收入分别为2.66、1.75、0.5亿元,收入占比分别为53.5%、35.2%、10.1%。

02

核心看点:成人装贡献增量,童装有望逐步企稳

成人鞋服:体系调整基本结束,渠道扩张空间充足

暇步士品牌:历史悠久的全球知名休闲品牌。暇步士(Hush Puppies)由沃尔弗林集团于1958年创立,以著名的巴吉度猎犬作为品牌标志。产品的设计将永恒的休闲风格、较高的舒适度和品质感相结合,为世界各地的几代消费者定义类正宗的休闲风格。暇步士(Hush Puppies)主张舒适自然的时代人文精神,60多年来,暇步士(Hush Puppies)凭借对该理念的坚持,至今足迹已遍布世界多个国家及城市。暇步士(Hush Puppies)品牌的休闲鞋及服装先后于1997年和1999年进入中国市场,多年来在休闲品牌类占有一席之地。2002年暇步士(HushPuppies)品牌的手表及包类亦正式登陆中国,使这个家族性品牌的商品更趋于成熟及多元化,是一个家喻户晓的全球性品牌。

业务整合基本完成,成人鞋服放量在即。2023年9月公司完成收购暇步士品牌在大陆及港澳地区的全品类IP资产,2024年中开始自营男女装品类,2025年中成人鞋线上授权到期,公司于25Q4开始在线上自营成人鞋品类,2026年计划开始开设成人鞋线下门店。公司收购暇步士品牌后对其原有代理商体系进行调整,将业务逐步收回自营。随着体系调整基本结束,未来将进入线上及线下渠道扩张阶段,有望带来明显增量。

童装:有望进入高质量发展阶段

聚焦中高端,搭建丰富品牌矩阵。公司童装产品矩阵主要包括自有品牌暇步士(收购)、水孩儿,授权品牌哈吉斯以及代理的国际品牌“EMPORIO ARMANI”、“KENZO KIDS”和“HUGO BOSS”等。

“水孩儿”品牌:于1995年创立,主要专注于为2-14岁少年儿童开发以简约时尚为特色,结合户外及运动风格的各种系列服装产品,是国内较早一批成立的专业化童装品牌,具有一定的市场基础及消费认知。“水孩儿”童装一方面以水的灵动、活力、纯洁、和谐作为品牌的文化内涵,倡导孩子们走向户外,亲近大自然,在探索中成长,并将该等理念融入到产品的色系、版型、面料的设计元素当中。另一方面,自品牌创立伊始即着重于中高端市场渠道,重视产品品质感,从设计、原料、生产、销售等全流程把控产品质量,以良好的品质赢得了市场口碑。根据中国商业联合会与中华全国商业信息中心的监测报告结果显示,在中国大童童装市场子类别中,“水孩儿”品牌连续多年的市场综合占有率排名前十,连续三届被“中国服装协会”评为“中国十大童装品牌”。

哈吉斯品牌:创立于2000年,综合了LG时装集团一贯的精心裁剪和当今国际流行的色彩,洋溢着浓郁的英伦校园风情,是国际知名的流行服饰品牌。公司于2015年获得哈吉斯童装在中国大陆地区(不包括港澳台)的独家授权,独立进行上述品牌童装的设计、生产、运营推广和销售。

国际高端童装品牌零售:主要包括“EMPORIO ARMANI”、“KENZO KIDS”和“HUGO BOSS”等国际知名一二线品牌,并与该等品牌保持了良好的合作关系。除开设进口单品牌店铺外,公司创立了“Bebelux ”国际高端童装集合店,将不同品牌、不同风格的国际精品童装集中呈现在消费者面前,满足消费者的不同消费需求。

品牌调整尾声,童装业务有望迎来高质量发展。2024年在行业价格竞争加剧的环境下,公司坚持中高端品牌定位,坚定品牌力是品牌发展的第一动力。从设计风格、版型、面料、工艺及品牌形象方面进行全面升级,同时在价格上采取低折扣策略,避免参加线上超深折扣活动。聚焦中高端的打法帮助公司童装品牌进行消费群体的有效筛选,但在短期内对收入造成一定扰动。2024年及2025H1公司童装收入同比分别下降16.9%、21.4%,但毛利率呈现持续提升趋势,截至2025H1童装毛利率达到62.1%。后续来看,随着品牌升级后新旧消费客群切换基本完成,童装业务有望进入高质量发展阶段。

03

盈利预测及投资建议

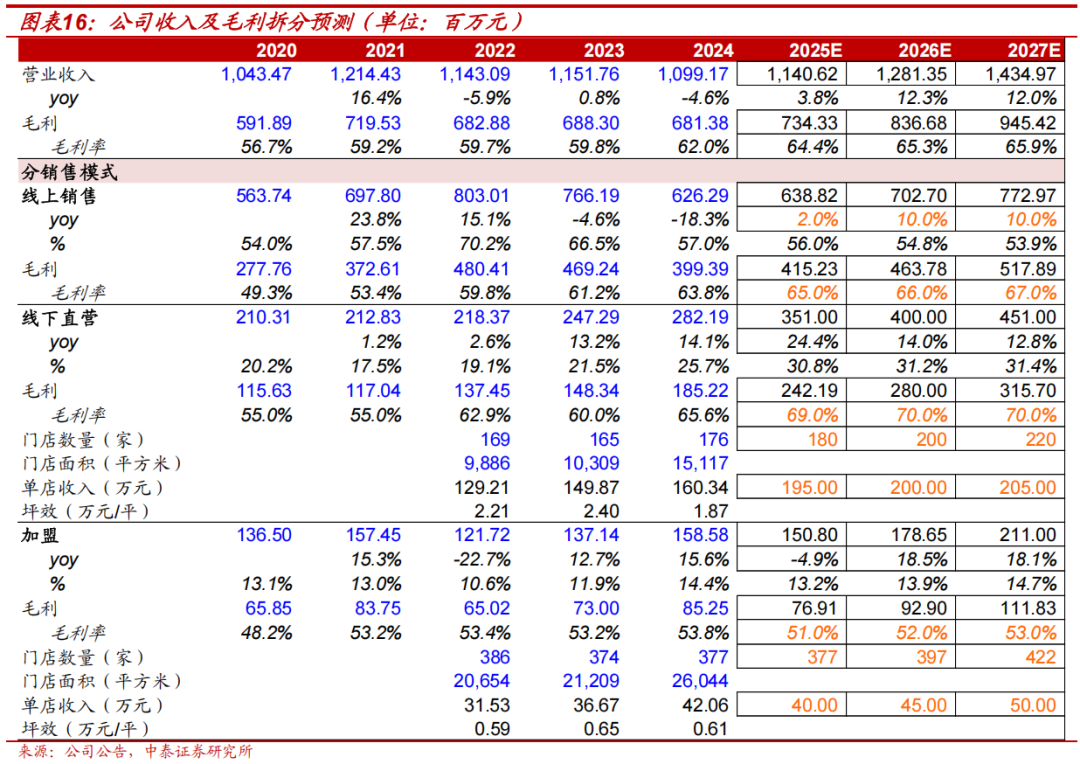

营业收入:1)线上渠道:2024年-2025年前三季度线上渠道由于产品升级及价格策略优化导致短期波动,预计2026年起线上渠道将恢复良好增长,预计2025-2027年线上渠道同比分别 2%/ 10%/ 10%;2)线下直营:门店数量方面,2025H1公司进行渠道优化调整,门店数量有所下降,随着成人装及成人鞋收回自营开始线下拓店,预计门店数量将有明显增长,预计2025-2027年门店数量分别为180、205、220家。单店收入方面,由于成人装及成人鞋单店贡献较童装更高,预计2025-2027年单店收入分别为195、200、205万元。综上预计2025-2027年线下直营渠道收入增速分别为24.4%、14%、12.8%。3)加盟渠道:2025年加盟渠道同样处于调整期,单店贡献有所下降,后续成人装及成人鞋开启加盟拓店后预计店效将实现提升。预计2025-2027年加盟店门店数量分别为377、397、422家,单店收入分别为40、45、50万元,加盟渠道收入同比分别-4.9%、 18.5%、 18.1%。综上,预计2025-2027年营业收入分别为11.41、12.81、14.35亿元,同比分别 3.8%、 12.3%、 12.0%。

毛利率:产品结构优化升级下,预计直营(电商 线下)毛利率将有所提升,加盟渠道毛利率由于在未提价的情况下短期略有收缩。预计2025-2027年线上渠道毛利率分别为65%、66%、67%,线下直营毛利率分别为69%、70%、70%,加盟渠道毛利率分别为51%、52%、53%,综合毛利率分别为64.4%、65.3%、65.9%。

期间费用率:2025年由于暇步士成人服装及成人鞋收回自营,加强广告投放,预计销售费用率增加较多,后续随着收入规模扩大及费用投放更加精准,预计2026-2027年销售费用率将逐步回落,预计2025-2027年销售费用率分别为41.4%、37.0%、35.0%。管理费用率方面预计稳中有降,预计2025-2027年管理费用率分别为8.0%、8.0%、8.0%。

净利润:预计2025-2027年归母净利润分别为1.4、2.0、2.4亿元,同比分别-18%、 44%、 19%。

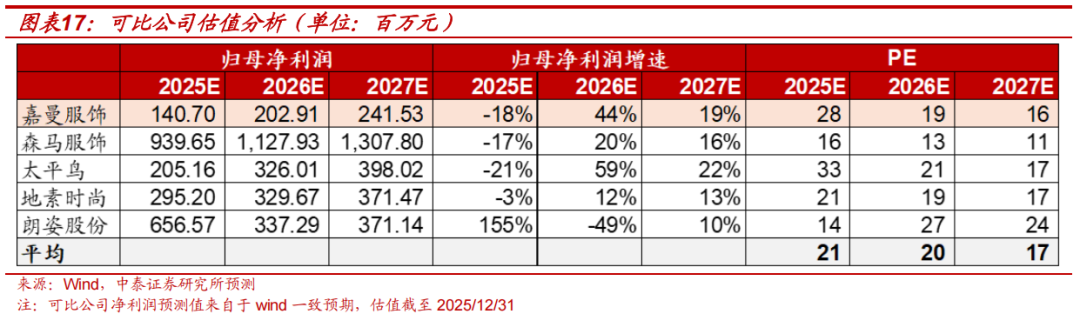

可比公司估值分析:我们选取森马服饰、太平鸟、地素时尚、朗姿股份作为可比公司,四家可比公司2025-2027年一致预期对应PE均值为21、20、17,嘉曼服饰2025-2027年预测PE分别为28、19、16,在可比公司中属于中枢偏下水平。

投资建议:预计2025-2027年归母净利润分别为1.4、2.0、2.4亿元,同比分别-18%、 44%、 19%,对应PE分别为28、19、16X,公司收购暇步士后从童装扩品类至成人装及成人鞋,随着暇步士收回自营,预计2026年起将为公司提供较强增长驱动。首次覆盖,给予“买入”评级。

风险提示

出生率下降风险:公司主业为童装,随着出生人口下降,童装消费客群下降可能对未来增长带来一定风险。

消费意愿和偏好变化风险:公司产品定位为中高端,具有一定的品牌溢价,下游消费者的消费意愿和偏好变化可能对公司品牌份额造成影响。

开店速度不及预期风险:公司开店节奏与下游需求、加盟商开店意愿等因素相关,存在开店不及预期风险。

研报信息更新不及时的风险:报告中所使用数据存在更新不及时风险,仅供参考。

VIP复盘网

VIP复盘网