本周观点

本周行业动态分析

电厂日耗攀升,基本面持续改善下煤价上涨加速。本周港口煤价涨幅扩大,基本面来看,供给端,持续低煤价对产量和进口的负反馈形成,叠加近期产地降雨影响部分露天矿生产,7月首周晋陕蒙442家煤矿周度产量同比下降1.8%,环比下降0.3%,发运持续倒挂下港口库存继续去化、同比已持平,电厂库存已低于2023、2024年同期。需求端,5月下旬以来火电发电量同比增速已转正,6月上、中、下旬分别达到 2.59%/ 2.07%/ 4.22%,实体用电需求或有所好转,同时伴随气温升高,电厂日耗加速攀升,周环比增加65万吨以上,非电化工需求则仍保持15%以上的同比增速。当前供给减量明显且库存去化到位,实体用电需求转好加剧供需缺口,近日高温来袭,后续火电需求加速攀升或导致需求超预期上行,看好旺季需求释放后的煤价上涨行情。我们预计8月中旬价格高点有望突破750元/吨,下半年价格中枢有望维持700元/吨左右。板块来看,煤价已进入上行通道,业绩稳健、高现货比例标的弹性更为充足。

国际局势不确定性增强,稳定高股息价值提升。关税贸易摩擦、以伊冲突持续,国际局势不确定性增强,叠加弱需求及国债收益率下行,煤炭板块受中美贸易冲突影响较小、稳定高股息所体现的投资价值再度提升,而高长协龙头企业受益“稳盈利 低负债 高现金 高股息”属性防御价值凸显,同时在保障股东回报基础上利用充沛现金低成本扩张,或在煤炭资源供给刚性下通过一级市场竞拍保障资源接续,兼具中长期成长属性,叠加近期多家煤炭央国企启动对旗下控股上市公司的股份增持和资产注入计划,有助于提振市场信心、优化资产结构、提升上市公司中长期成长性和市场竞争力,看好板块估值提升。

港口煤价上涨加速,产地煤价涨跌互现。煤炭资源网数据显示,截至7月11日,秦皇岛港Q5500动力煤市场价报收于624元/吨,周环比上涨8元/吨。产地方面,据煤炭资源网数据,山西大同地区Q5500报收于490元/吨,周环比上涨8元/吨;陕西榆林地区Q5800指数报收于480元/吨,周环比上涨2元/吨;内蒙古鄂尔多斯Q5500报收于426元/吨,周环比下跌1元/吨。

大秦铁路运量下降,北方港库存环比下降、同比持平。本周大秦线周内日均运量环比下降5.4%至104.3万吨;唐呼线周内日均运量环比上升10.6%至25.6万吨。截至7月11日,北方港口库存2490万吨,周环比减少63万吨(-2.5%),同比持平。

电厂周均日耗环比攀升,可用天数持平,化工需求同比高增、环比下降。据CCTD数据,7月10日二十五省电厂日耗为569.9万吨,周环比下降3.4万吨,同比上升3.3万吨;周均日耗591.0万吨,周环比上升65.7万吨,同比上升26.4万吨;可用天数21.8天,周环比持平,同比减少1.0天。截至7月11日当周化工行业合计耗煤689.35万吨,同比增长14.9%,周环比下降1.7%。

供需矛盾改善,焦煤短期易涨难跌。近期主产地停减产矿井较多,焦煤供给恢复速度缓慢,本周钢厂铁水产量239.81万吨,周环比下降1.04万吨,延续高位运行,焦企开启首轮提涨,原料刚需仍有支撑,预计短期焦煤价格易涨难跌。

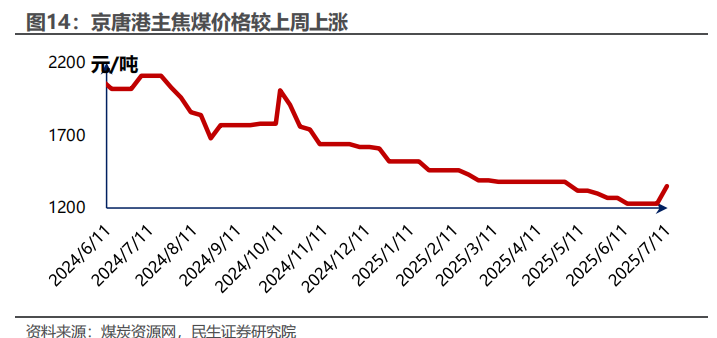

港口及产地焦煤价格上涨。据煤炭资源网数据,截至7月11日,京唐港主焦煤价格为1350元/吨,周环比上涨120元/吨。截至7月10日,澳洲峰景矿硬焦煤现货指数为191.80美元/吨,周环比下跌3.70美元/吨。产地方面,山西低硫周环比上涨42元/吨,山西高硫周环比上涨40元/吨,柳林低硫周环比上涨60元/吨,灵石肥煤周环比上涨20元/吨,济宁气煤周环比上涨20元/吨,长治喷吹煤周环比持平。

原料支撑增强,刚需韧性仍在,焦炭首轮提涨落地预期较强。近期焦煤价格反弹幅度加大,焦企亏随面加大,开工有所下移,焦煤供应整体稳中略降;需求端钢厂利润尚可,铁水产量维持高位,刚需韧性仍在,成本端支撑叠加市场情绪偏强,预计焦炭首轮提涨落地预期较强。

焦炭价格持稳。据Wind数据,截至7月11日,唐山二级冶金焦市场价报收于1080元/吨,周环比持平;临汾二级冶金焦报收于915元/吨,周环比持平。港口方面,7月11日天津港一级冶金焦价格为1310元/吨,周环比持平。

投资建议:标的方面,我们推荐以下投资主线:1)业绩稳健、产量同比增长,建议关注华阳股份。2)高净现金成长型标的,建议关注晋控煤业。3)行业龙头业绩稳健,建议关注陕西煤业、中国神华、中煤能源。4)产量恢复性增长,建议关注山煤国际。5)煤电一体成长型标的,建议关注新集能源。6)受益核电增长,强α稀缺天然铀标的,建议关注中广核矿业。

2

本周市场行情回顾

本周煤炭板块表现

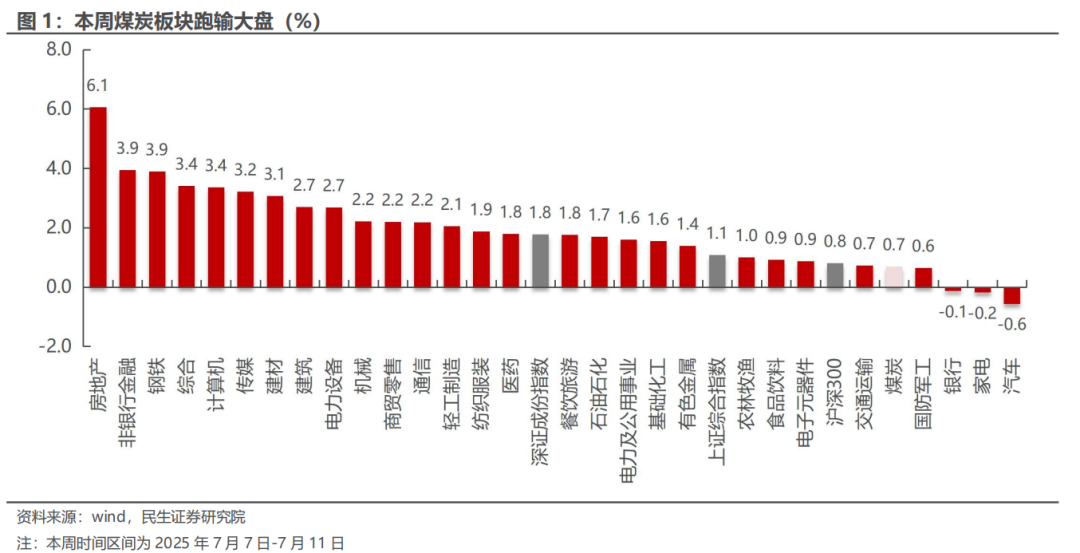

截至7月11日,本周中信煤炭板块周涨幅0.7%,同期沪深300周涨幅0.8%,上证指数周涨幅1.1%,深证成指周涨幅1.8%。

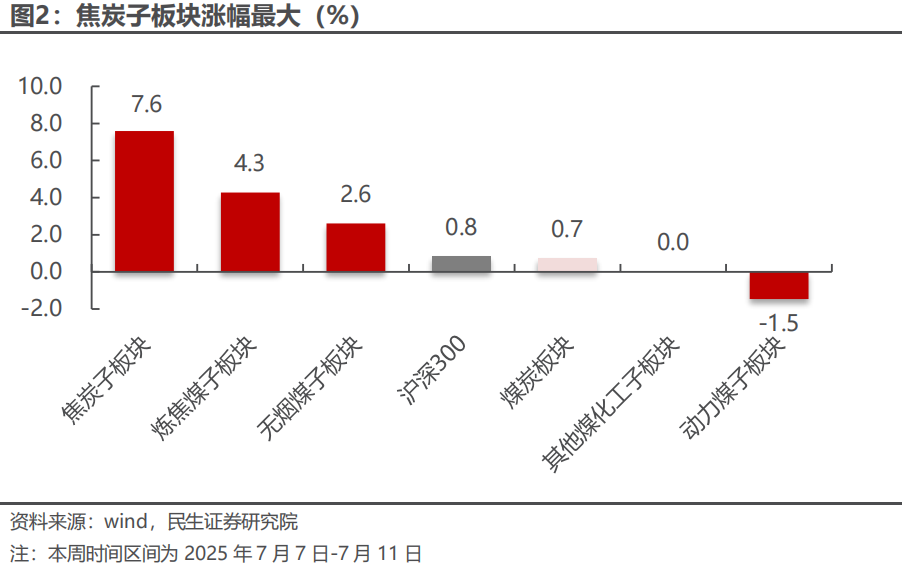

截至7月11日,中信煤炭板块周涨幅0.7%,沪深300周涨幅0.8%。各子板块中,焦炭子板块涨幅最大,周涨幅7.6%;动力煤子板块跌幅最大,周跌幅1.5%。

本周煤炭行业上市公司表现

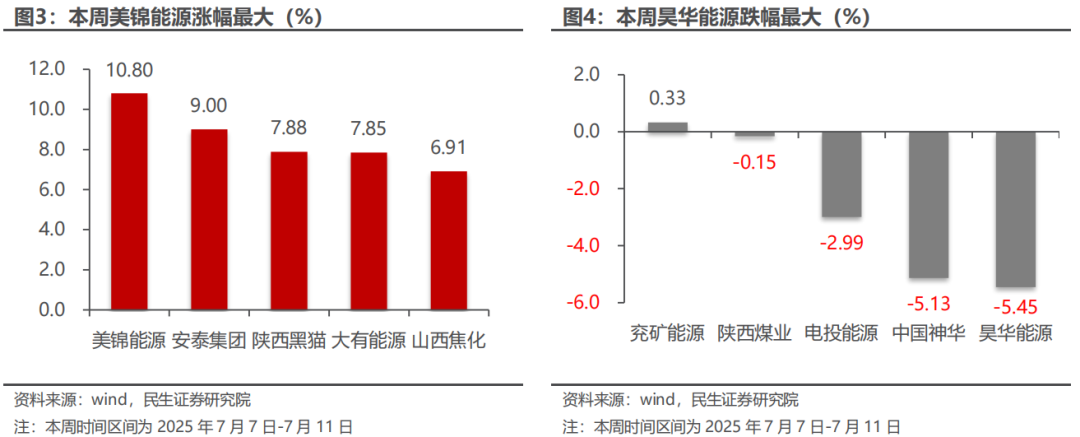

本周美锦能源涨幅最大。截至7月11日,煤炭行业中,公司周涨跌幅前5位分别为:美锦能源上涨10.08%,安泰集团上涨9.00%,陕西黑猫上涨7.88%,大有能源上涨7.85%,山西焦化上涨6.91%。

本周昊华能源跌幅最大。截至7月11日,煤炭行业中,公司周涨跌幅后5位分别为:昊华能源下跌5.45%,中国神华下跌5.13%,电投能源下跌2.99%,陕西煤业下跌0.15%,兖矿能源上涨0.33%。

3

本周行业动态

2025年7月7日

7月7日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2025年6月份,澳大利亚煤炭出口量为3346.62万吨,环比增32.82%,同比增5.19%。

7月7日,中国煤炭经济网报道,永泰能源在互动平台表示,海则滩煤矿为公司当前重点建设项目,2025年将按计划加快推进。预计2026年6月底首采工作面投产,当年产煤300万吨;2027年一季度进行联合试运转,实现当年投产即达产,预计当年产煤1000万吨。

7月7日,中国煤炭新闻网报道,随着新一轮找矿突破战略行动的深入推进,内蒙古重要能源和矿产资源增储上产,供应保障能力也不断提升。“十四五”以来,内蒙古煤炭新增资源257.92亿吨,保障了全国三分之二以上省份的煤炭供应。此外,煤层气作为补充性能源的战略价值日益凸显。锡林郭勒盟胜利煤田东一区新增煤层气资源12.64亿立方米,标志着内蒙古煤层气勘探开发进入新阶段。

7月7日,中国煤炭经济网报道,据阿格斯7月3日消息,印尼能源和矿产资源部(ESDM)部长在议会表示,拟从2026年开始,印度尼西亚计划将矿产品开采计划配额期限从三年缩短至一年。当前的RKAB系统批准的配额期限是三年,比之前为期一年的配额时间要长很多。此举是为了应对矿产品供应过剩和价格波动问题,并加强对原材料矿产的控制。ESDM已批准2025年煤炭开采配额(RKAB)总量为9.172亿吨,略低于2024年的生产配额总量9.221亿吨。而印尼政府确定的2025年煤炭产量目标为7.397亿吨。通常来说,印尼的实际煤炭产量往往低于获批的RKAB配额,但会高于年度产量目标。“确实由于中国和印度的产量增加,印尼的煤炭出口自然受到了限制,”ESDM的矿产和煤炭总局局长Tri在7月2日的国会大厦说道。在这种情况下,Tri并不否认2025年煤炭产量7.35亿吨的目标可能无法实现。

2025年7月8日

7月8日,中国煤炭资源网报道,金属与矿业信息咨询公司提供的数据显示,2025年6月份,俄罗斯铁路运输1394.2万吨出口煤,环比降4.32%,同比降6.84%。其中,运输动力煤1055.5万吨,环比降3.60%,同比增3.08%;运输炼焦煤234.8万吨,环比降2.13%,同比降35.26%;运输无烟煤103.9万吨,环比降15.04%,同比降5.37%。数据显示,俄罗斯铁路运输出口煤主要运往远东港口,运量达831.3万吨,占总量的60%。其次是波罗的海港口,占比16%。今年1-6月份,俄罗斯铁路累计运输出口煤8780.6万吨,同比下降1.04%。

7月8日,中国煤炭资源网报道,2025年6月份,印尼煤炭出口量同环比均显著下降,其中同比降幅超20%,出口量创2022年3月份以来新低。Kpler船舶追踪数据显示,6月份,印尼海运煤炭出口量为3305.92万吨,较上年同期的4138.24万吨下降20.11%,较前一月的3964.4万吨下降16.61%。

7月8日,中国煤炭资源网报道,北昆士兰散货港口公司发布最新数据显示,2025年6月份,澳大利亚北昆士兰三大码头煤炭出口总量为1329.33万吨,同比增长10.56%,环比增长27.22%。今年1-6月份,北昆士兰三大码头累计出口煤炭6042.94万吨,较上年同期的6569.74万吨下降8.02%。北昆士兰出口的绝大部分为炼焦煤。

7月8日,中国煤炭资源网报道,大秦铁路日前发布公告,2025年6月,公司核心经营资产大秦线完成货物运输量3242万吨,同比增长5.29%,而上月为同比下降1.85%。环比减少54万吨,下降1.64%。日均运量108.07万吨,较5月份的106.32万吨增加1.8万吨,增长1.65%。日均开行重车72.1列,其中,日均开行2万吨列车50.9列。

2025年7月9日

7月9日,中国煤炭资源网报道,根据金属与矿业信息咨询公司的初步数据显示,2025年6月份俄罗斯经铁路运输的以中国为目的地的出口煤量为811.5万吨,环比降6.33%,同比增0.28%。具体而言,动力煤运输量为537.9万吨,环比降2.80%,同比增10.91%;炼焦煤运输量为190万吨,环比降10.17%,同比降38.65%;无烟煤运输量为83.6万吨,环比降17.55%,上年同期仅14.5万吨。从路线来看,俄罗斯经铁路运输的以中国为目的地的出口煤主要运往远东港口,6月运量为645.5万吨,环比降1.88%,同比增3.61%,占比80%。今年1-6月份,俄罗斯经铁路运输以中国为目的地的出口煤量总计4979.5万吨,同比增10.69%。

7月9日,中国煤炭资源网报道,蒙古国海关总署最新数据显示,2025年1-6月份,蒙古国煤炭出口量累计3787.51万吨,同比减少274.47万吨,降幅6.76%;出口额26.53亿美元,同比降43.86%;出口均价70.04美元/吨,同比降46.29美元/吨。以蒙古国今年8300万吨的煤炭出口目标来看,到上半年结束完成度也只有46%。在此期间,蒙古国煤炭出口基本上都流入了中国。数据显示,2025年前6个月,除了到俄罗斯的10吨,蒙古国其余煤炭都出口到了中国。单月来看,蒙古海关未给出单月数据,中国煤炭资源网根据历史数据计算得出,蒙古国6月煤炭出口量在609.78万吨,同比减少198.12万吨,降幅24.52%;环比减少71.48万吨,降幅10.49%,环比连续第二月下降。当月蒙古国煤炭出口全部去往中国。6月份,蒙古国煤炭出口额为3.69亿美元,同比降57.55%,环比降17.35%。据此推算其出口均价为60.58美元/吨,同比降47.14美元/吨,环比降5.03美元/吨,价格进一步下挫。

7月9日,中国煤炭资源网报道,越南国家统计局最新数据显示,2025年5月份,越南煤炭产量环比连续第二个月下降,同比降幅超5%。今年5月份,越南煤炭产量为412.72万吨,较上年同期的437.35万吨下降5.63%,较前一月的427.65万吨下降3.49%。1-5月份,越南累计生产煤炭2035.47万吨,较上年同期的1986.87万吨增长2.45%。2025年6月份,越南煤炭预估产量为426.94万吨,同比增长10.63%,环比增长3.45%;1-6月份预估产量为2462.42万吨,同比增长3.78%。越南国内生产的煤炭,大多数供应当地电力、水泥及其他工业使用。

7月9日,中国煤炭资源网报道,今年6月份,台湾煤炭进口量同环比均有所下降,其中同比降幅较为明显,进口量创至少2003年以来同期新低。台湾海关初步统计数据显示,2025年6月份,台湾煤炭进口量为445.51万吨,较上年同期的546.38万吨下降18.46%,较前一月的487.16万吨下降8.55%。当月,台湾煤炭进口额为5.26亿美元,同比下降42.17%,环比下降5.18%。由此推算当月煤炭进口均价为118.1美元/吨,同比下降29.08%,环比增长3.69%。

2025年7月10日

7月10日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2025年6月份,俄罗斯海运煤出口量1341.78万吨,环比降8.82%,结束了此前连续三月增长的态势,同比也呈现下滑,降幅7.77%。分目的地看,6月份俄罗斯向中国大陆出口海运煤495.00万吨,环比降14.85%,同比降23.59%,占俄罗斯出口总量的37%。6月俄罗斯向韩国出口海运煤量195.96万吨,环比增172.07%,同比增15.78%;向土耳其出口海运煤量172.43万吨,环比降33.95%,同比降4.14%。当月,俄罗斯向印度出口145.03万吨,环比降52.44%,同比降31.31%;向马来西亚出口55.82万吨,环比增3.11%,同比增187.46%。今年1-6月份,俄罗斯海运煤出口量累计7796.79万吨,同比降2.65%。出口中国大陆2690.79万吨,同比降18.01%,占比35%。

7月10日,中国煤炭经济研究会报道,截至2025年6月30日,贵州省持有安全生产许可证的生产煤矿307处,安全生产许可证在有效期的共304处,其中有3处正在办理延期手续;生产能力18837万吨/年,现予以公示。如有异议请反馈贵州省能源局。

7月10日,中国煤炭资源网报道,根据哈密市融媒体中心消息,截至6月30日,哈密铁路货运发送量达2035.8万吨,较去年同期增长12.29%,装车30.70万车,同比增长14.11%,创历史同期新高,为区域经济高质量发展提供了强劲支撑。

7月10日,中国煤炭资源网报道,越南海关7月7日发布初步统计数据显示,2025年6月份,越南煤炭进口量结束了环比四连增,降幅达10%以上,但仍高于上年同期水平。2025年6月份,越南(包括外商投资企业)煤炭进口量为645.68万吨,较上年同期的636.5万吨增加1.44%,较5月份的720.47万吨下降10.38%。2025年1-6月份,越南累计进口煤炭3802.58万吨,较上年同期的3342.94万吨增长13.75%;累计进口额为38.49亿美元,同比下降8.24%。

2025年7月11日

7月11日,中国煤炭资源网报道,纽卡斯尔港最新数据显示, 2025年6月份,澳大利亚纽卡斯尔港煤炭出口量为1352.34万吨,同比增加10.1%,环比增长51.27%,创今年以来新高。

7月11日,中国煤炭资源网报道,Kpler船舶追踪数据显示,2025年5月份,印度动力煤6月份进口量依然保持同比增长势头,但环比显著下降,7月份进口量预计延续下降趋势。数据显示,6月份,印度动力煤进口量为1435.59万吨,同比增长5.6%,环比下降21.46%。7月份进口量预计为1113.18万吨,同环比均下降20%左右。

7月11日,中国煤炭资源网报道,印度跨国钢企塔塔钢铁(Tata Steel)数据显示,2026财年第一季度(2025年4-6月),塔塔钢铁印度公司粗钢产量为526万吨,环比下降3.3%,同比下降0.2%。同期出货量为475万吨,环比下降15.2%,同比下降3.8%。

7月11日,中国煤炭资源网报道,俄罗斯煤炭出口行业正在承受供过于求、需求下落和利润消失的重压。根据俄罗斯《生意人报》日前报道引用的数据,现在有近5000万吨煤炭积压在俄罗斯港口,这占2024年俄罗斯煤炭出口总量的四分之一以上。港口库存严重积压背景下,运输环节费用被迫向下调整。根据NEFT Research的一项研究,6月份俄罗斯港口煤炭转运费同环比均有所下降,环比下降7.3%-18.8%、同比下降23.3%-48.6%,至9.2-13美元/吨之间。

7月11日,中国煤炭经济研究会报道,能源智库Ember近日发布的数据显示,2025年1月-6月,欧盟电力企业化石燃料发电量同比增长13%,创下自2017年以来同期最大增幅。其中,天然气发电量增长19%,创三年来最高水平;燃煤发电量增长2%,创两年新高。

4

本周上市公司动态

2025年7月7日

上海能源:7月7日,上海大屯能源股份有限公司发布关于部分董事、监事、高级管理人员及中层管理人员增持股份结果公告,公告显示:公司部分董事、监事、高级管理人员累计增持公司22.68万股股份、累计增持金额258.15万元;公司中层管理人员累计增持公司39.64万股股份、累计增持金额452.62万元。上述增持主体合计增持公司62.32万股股份、累计增持金额710.77万元,本次增持计划实施完毕。

兰花科创:7月7日,兰花科创发布2024年年度权益分派实施公告,公告显示:本次利润分配以方案实施前的公司总股本14.73亿股为基数,每股派发现金红利0.15元(含税),共计派发现金红利2.21亿元,股权登记日为7月11日,除权日及现金红利发放日为7月14日。

山西焦煤:7月6日,山西焦煤发布2024年度权益分派实施公告,公告显示:以公司现有总股本56.77亿股为基数,向全体股东每10股派2.20元人民币现金(含税),股权登记日为7月10日,除权日为7月11日。

2025年7月8日

新集能源:7月8日,中煤新集能源股份有限公司发布2025年半年度经营数据公告,公告中显示:煤炭业务:原煤产量2025年1-6月累计1119.65万吨,同比增加7.88%;商品煤产量2025年1-6月累计993.72万吨,同比增加6.16%;商品煤销量2025年1-6月累计943.37万吨,同比增加3.63%;煤炭销售毛利2025年1-6月累计189999.72万元,同比减少7.33%。电力业务:发电量2025年1-6月累计66.66亿千瓦时,同比增加44.60%;上网电量2025年1-6月累计62.78亿千瓦时,同比增加44.22%;平均上网电价(不含税)0.3716元/千瓦时,同比减少9.70%。

山西焦煤:7月8日,山西焦煤能源集团股份有限公司发布关于控股股东非公开发行可交换公司债券换股价格调整的提示性公告,公告中显示:“23焦煤EB”的换股价格自2025年7月11日起由9.82元/股调整为9.60元/股。

华阳股份:7月8日,山西华阳集团新能股份有限公司发布2024年年度权益分派实施公告,公告中显示:本次利润分配以方案实施前的公司总股本36.08亿股为基数,每股派发现金红利0.309元(含税),共计派发现金红利11.15亿元,股权登记日为7月14日,除权日及现金红利发放日为7月15日。

2025年7月9日

兰花科创:7月9日,山西兰花科技创业股份有限公司发布关于完成回购股份注销减少注册资本工商登记的公告。公告显示:近日,公司已完成回购股份注销减少注册资本工商登记手续及《公司章程》备案,公司注册资本变更为人民币14.73亿元,公司总股本变更为14.73亿股。

广汇能源:7月9日,广汇能源股份有限公司发布2024年年度权益分派实施公告。公告显示:公司本次实施权益分派方案股权登记日的总股本为64.96亿股,扣除公司回购专用证券账户中的1.04亿股,最终以63.92亿股为基数,每股派发现金红利0.622元(含税),共计派发现金红利39.76亿元(含税);不送红股,不以公积金转增股本。

陕西煤业:7月9日,陕西煤业股份有限公司发布2025年6月主要运营数据公告。公告显示:2025年6月,该企业煤炭产量为1436万吨,同比下降5.07%;自产煤销量为1444万吨,同比下降3.63%。2025年1-6月煤炭累计产量为8741万吨,同比增长1.16%;自产煤累计销量为8087万吨,同比增长1.41%。在发电方面,6月份总发电量达38.03亿千瓦时,同比增长13.20%;总售电量为35.80亿千瓦时,同比增长15.29%。2025年上半年累计总发电量为177.69亿千瓦时,同比下降11.82%;累计总售电量为166.19亿千瓦时,同比下降11.38%。

2025年7月10日

陕西能源:7月10日,陕西能源投资股份有限公司发布关于2025年第二季度主要运营数据的自愿性信息披露公告。公告显示:陕西能源投资股份有限公司2025年第二季度主要运营数据如下:发电量97.37亿千瓦时,同比下降10.07%;上网电量90.80亿千瓦时,同比下降10.00%。煤炭产量达到553.97万吨,同比增长25.24%;自产煤外销量为384.62万吨,大幅增长72.05%。2025年上半年累计来看,发电量219.22亿千瓦时,同比下降9.03%;上网电量204.82亿千瓦时,同比下降8.91%;煤炭产量988.62万吨,同比增长6.53%;自产煤外销量572.27万吨,同比增长50.34%。

2025年7月11日

盘江股份:7月11日,贵州盘江精煤股份有限公司发布2025年半年度主要生产经营数据公告和2025年半年度业绩预告,公告显示:

1)2025年1-6月公司商品煤产量515.37万吨,同比增长15.27%;商品煤销量510.11万吨,同比增长13.32%;商品煤毛利5.35亿元,同比下降31.36%;发电量71.31亿千瓦时,同比增长380.01%。

2)2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损460-551万元;扣除非经常性损益后的净利润预计亏损1680-1980万元。

郑州煤电:7月11日,郑州煤电股份有限公司发布2025年第二季度主要生产经营数据公告和2025年半年度业绩预告,公告显示:

1)2025年4-6月公司煤炭产量185万吨,同比增长12.12%;煤炭销量185万吨,同比增长12.80%;商品煤毛利8365万元,同比下降61.92%。

2)2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损2.16亿元;扣除非经常性损益后的净利润预计亏损2.24亿元。

上海能源:7月11日,上海大屯能源股份有限公司发布2024年年度权益分派实施公告和2025年半年度业绩预告,公告显示:

1)截至股权登记日(2025年7月17日)下午上海证券交易所收市后,在中国证券登记结算有限责任公司上海分公司登记在册的本公司全体股东,以总股本7.23亿股为基数,每股派发现金红利0.2元(含税),共计派发现金红利1.45亿元。除权除息日与现金红利发放日为2025年7月18日。

2)2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计盈利1.90-2.30亿元;扣除非经常性损益后的净利润预计盈利1.83-2.25亿元。

冀中能源:7月11日,冀中能源股份有限公司发布关于收购京能锡林郭勒能源有限公司49%股权暨关联交易的公告,公告显示:冀中能源股份有限公司拟现金收购冀中能源峰峰集团有限公司持有的京能锡林郭勒能源有限公司49%股权。经协商,本次股权收购采取非公开协议转让方式,标的股权收购价格为6.69亿元。

美锦能源:7月11日,山西美锦能源股份有限公司发布2025年半年度业绩预告,预告显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损4.8-7.0亿元;扣除非经常性损益后的净利润预计亏损4.9-7.1亿元;基本每股收益预计亏损0.11-0.16元/股。

云煤能源:7月11日,云南煤业能源股份有限公司发布2025年半年度业绩预告,预告显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损1.60-1.68亿元;扣除非经常性损益后的净利润预计亏损1.61-1.69亿元。

云维股份:7月11日,云南云维股份有限公司发布2025年半年度业绩预告,预告显示:2025年1月1日至2025年6月30日,归属于上市公司股东的净利润预计亏损1200–1600万元;扣除非经常性损益后的净利润预计亏损1200–1600万元。

5

本周煤炭数据追踪

产地煤炭价格

山西煤炭价格追踪

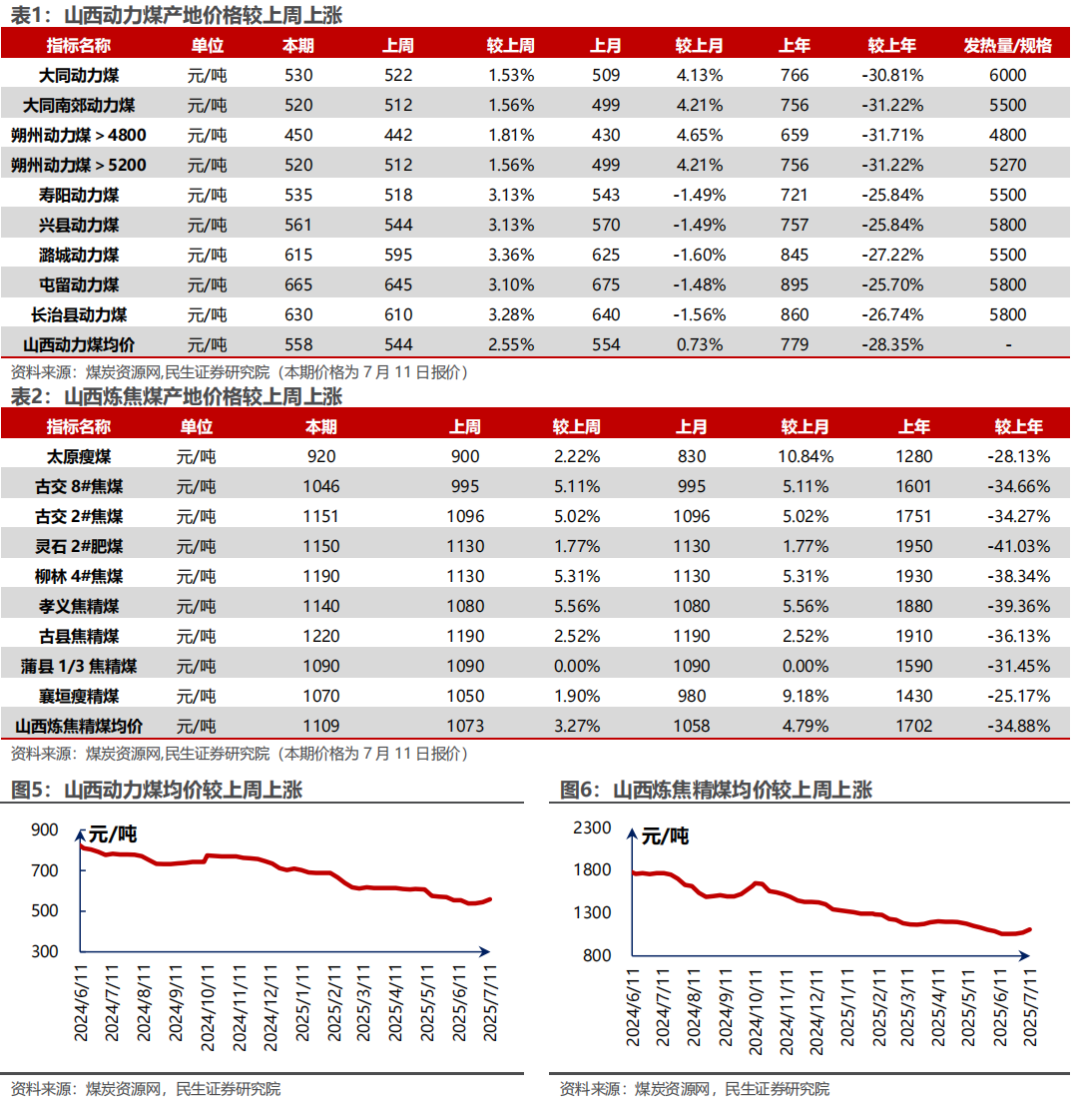

据煤炭资源网,山西动力煤均价本周报收558元/吨,较上周上涨2.55%。山西炼焦煤均价本周报收1109元/吨,较上周上涨3.27%。

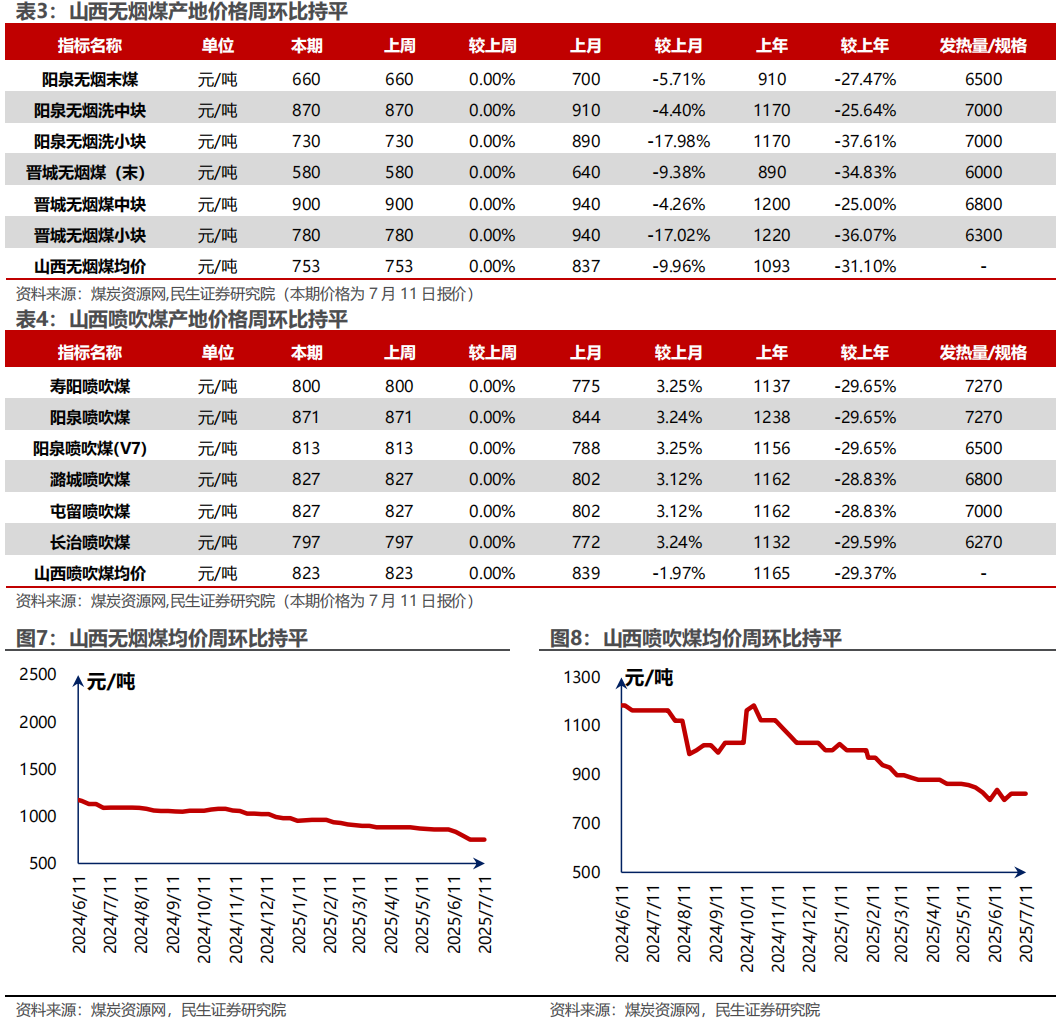

据煤炭资源网数据,山西无烟煤均价本周报收753元/吨,周环比持平。山西喷吹煤均价本周报收823元/吨,周环比持平。

陕西煤炭价格追踪

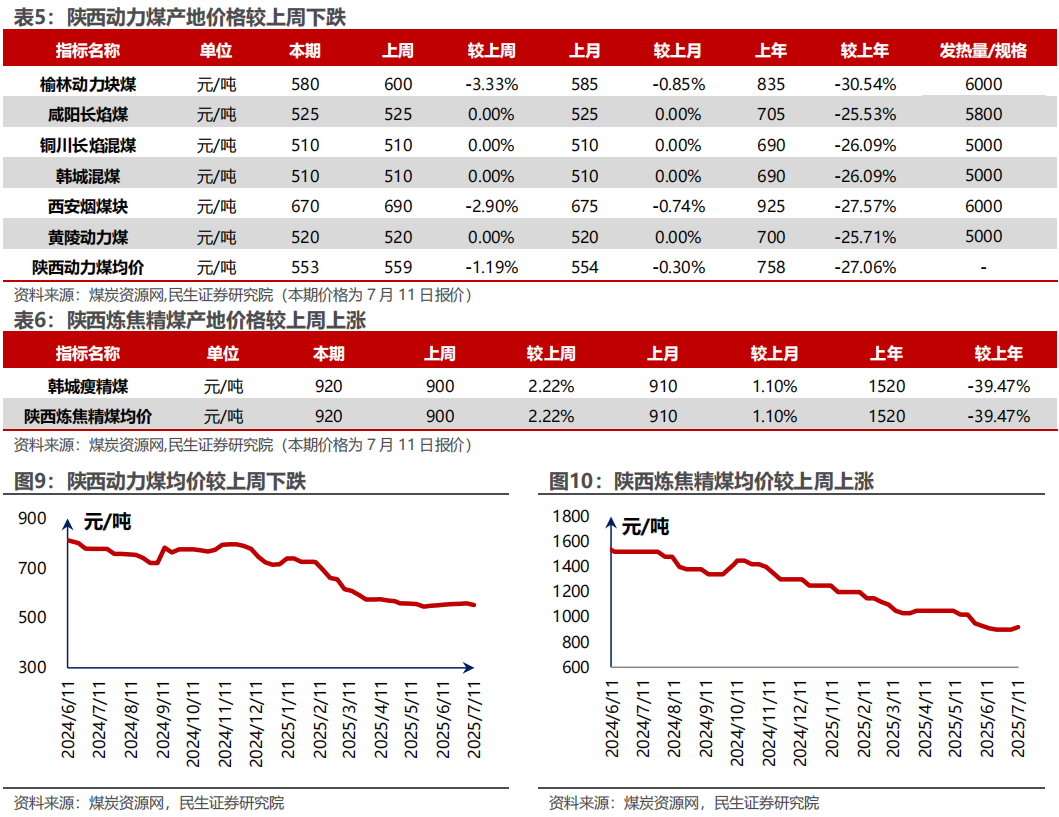

据煤炭资源网,陕西动力煤均价本周报收于553元/吨,较上周下跌1.19%。陕西炼焦精煤均价本周报收920元/吨,较上周上涨2.22%。

内蒙古煤炭价格追踪

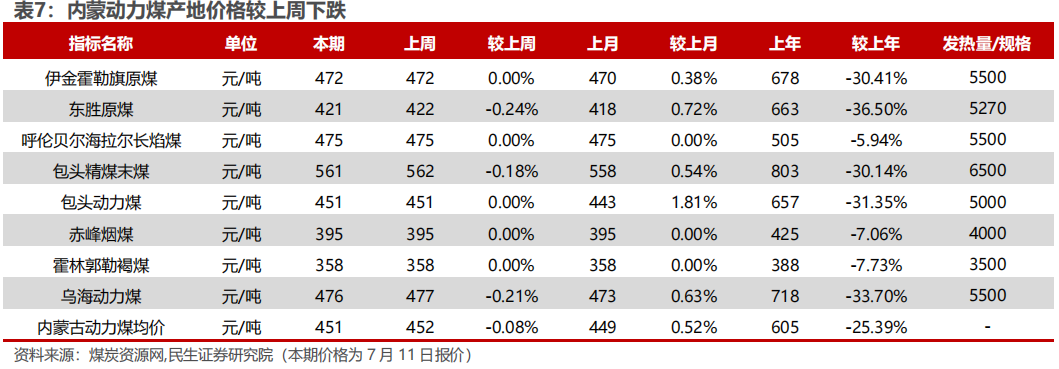

据煤炭资源网,内蒙动力煤均价本周报收451元/吨,较上周下跌0.08%。内蒙炼焦精煤均价本周报收976元/吨,较上周上涨1.21%。

河南煤炭价格追综

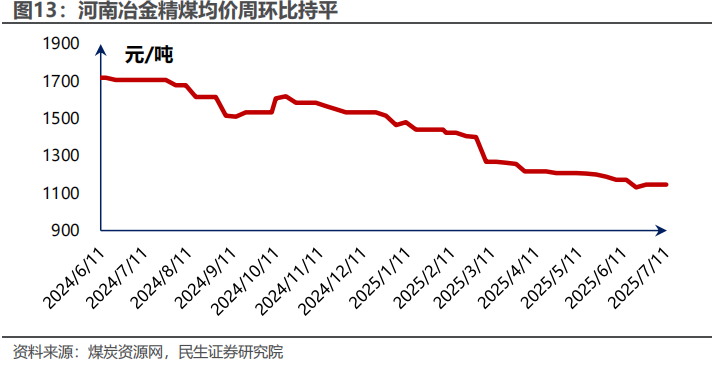

据煤炭资源网,河南冶金精煤均价本周报收1146元/吨,周环比持平。

中转地煤价

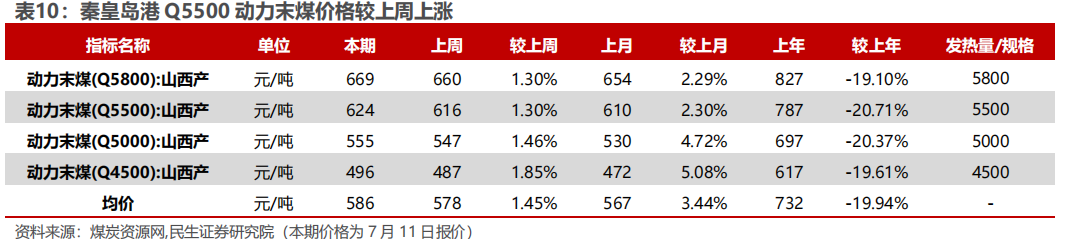

据煤炭资源网数据,京唐港山西产主焦煤本周报收1350元/吨,较上周上涨9.76%。秦皇岛港Q5500动力末煤价格报收于624元/吨,较上周上涨1.30%。

国际煤价

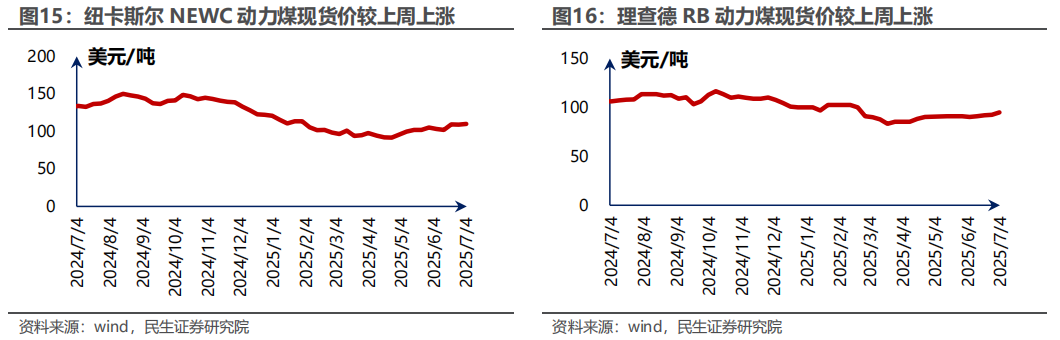

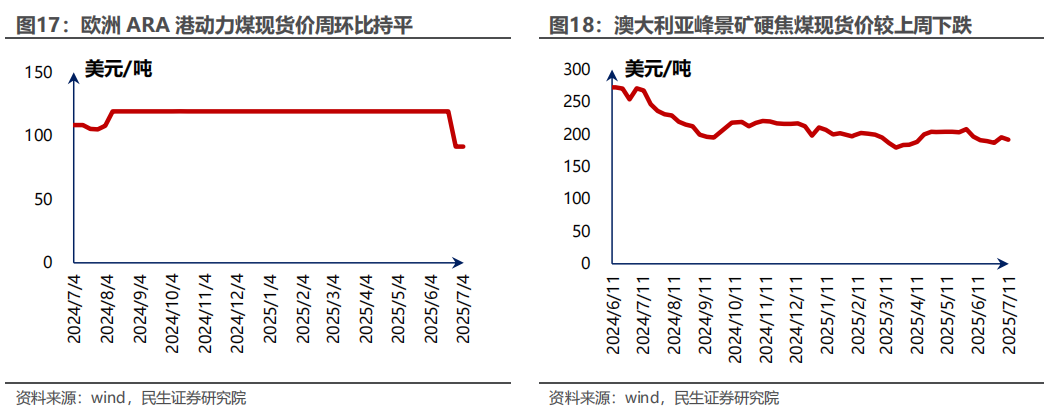

据Wind数据,7月4日,纽卡斯尔NEWC动力煤报收110美元/吨,较上周上涨0.87%;理查德RB动力煤均价报收95美元/吨,较上周上涨2.59%;欧洲ARA港动力煤均价报收92美元/吨,周环比持平。7月11日,澳大利亚峰景矿硬焦煤现货价报收192美元/吨,较上周下跌2.05%。

库存监控

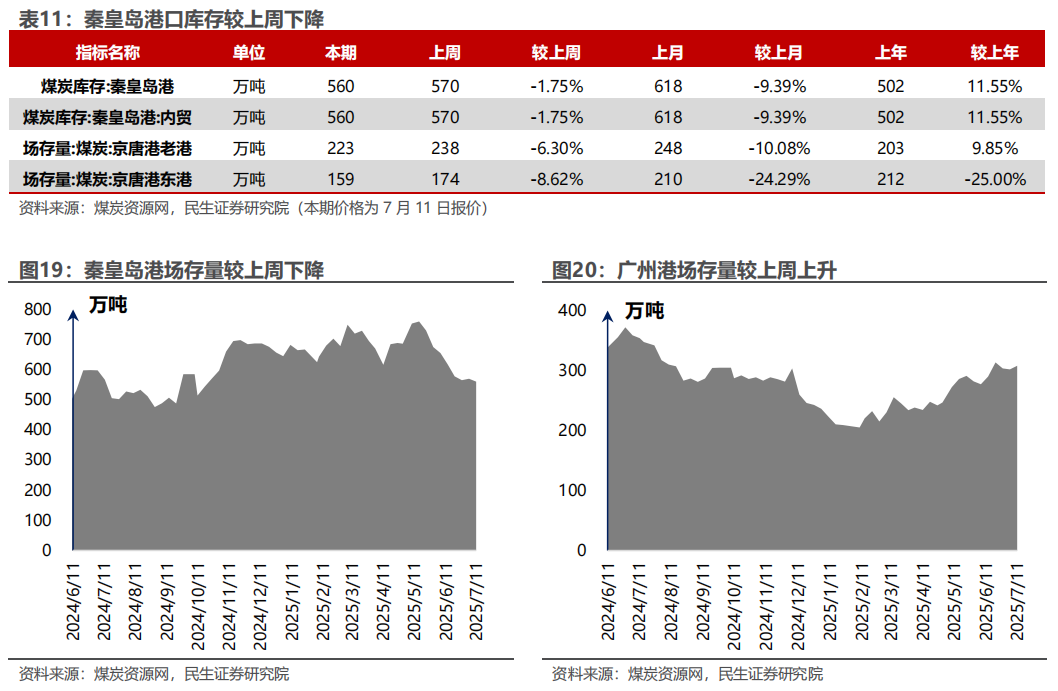

煤炭资源网数据显示,库存方面,秦皇岛港本期库存560万吨,较上周下降1.75%;广州港本期库存308万吨,较上周上升1.95%。

下游需求追踪

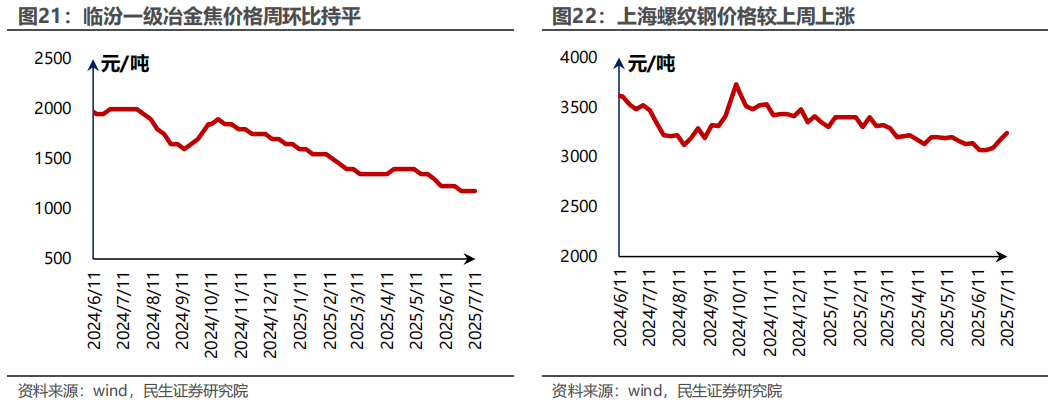

据Wind数据,本周临汾一级冶金焦价格为1180元/吨,周环比持平;太原一级冶金焦价格为980元/吨,周环比持平。

据Wind数据,本周冷轧板卷价格为3640元/吨,较上周上涨0.28%;螺纹钢价格为3240元/吨,较上周上涨2.21%;热轧板卷价格为3350元/吨,较上周上涨1.82%;高线价格为3410元/吨,较上周上涨2.40%。

运输行情跟踪

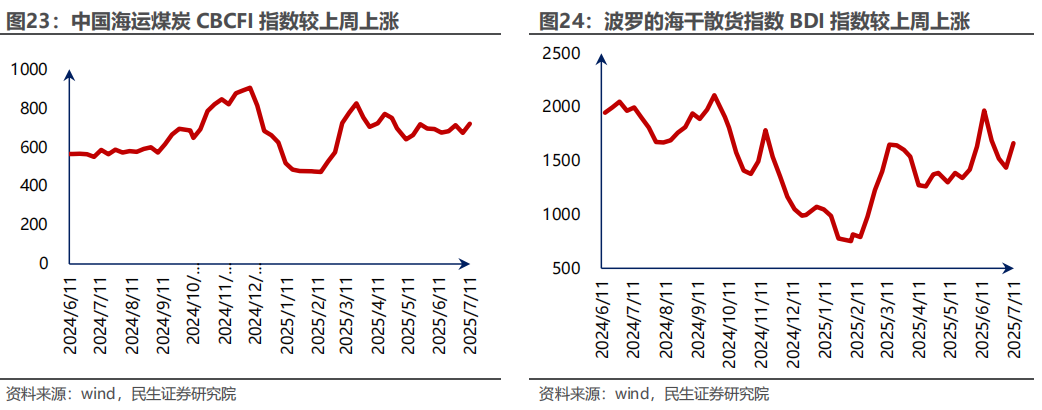

据Wind数据,截至7月11日,煤炭运价指数为720,较上周上涨6.85%;截至7月11日,BDI指数为1465,较上周上涨2.16%。

风险提示

1)下游需求不及预期。煤炭行业为周期性行业,其主要下游火电、钢铁、建材等行业均与宏观经济密切相关,经济复苏进程不及预期将直接影响煤炭需求。

2)煤价大幅下跌风险。板块上市公司主营业务多为煤炭开采以及煤炭销售,煤价大幅下跌将直接影响上市公司利润以及经营情况。

3)政策变化风险。目前保障供给政策正在有序推进,若政策发生变化,或将对煤炭供给产生影响,继而进一步影响煤炭价格。

VIP复盘网

VIP复盘网