有朋友说,看了美国的应用材料公司,就要把其在国内的替代者,或者说竞争对手也看一看。由于应用材料公司涉足的业务较广,这类公司还不少,就先从被称为 "中国版应用材料"的北方华创开始吧。其实我们在三年多以前就看过这家公司,今天就来看这三年发生了哪些变化。

北方华创科技集团股份有限公司(股票简称:北方华创)是由北京七星华创公司和北京北方微电子公司于2016年重组而成,是目前国内集成电路高端工艺装备的先进企业。现在“北方华创”的股票简称原名为“七星电子”,2010年3月在深交所上市。

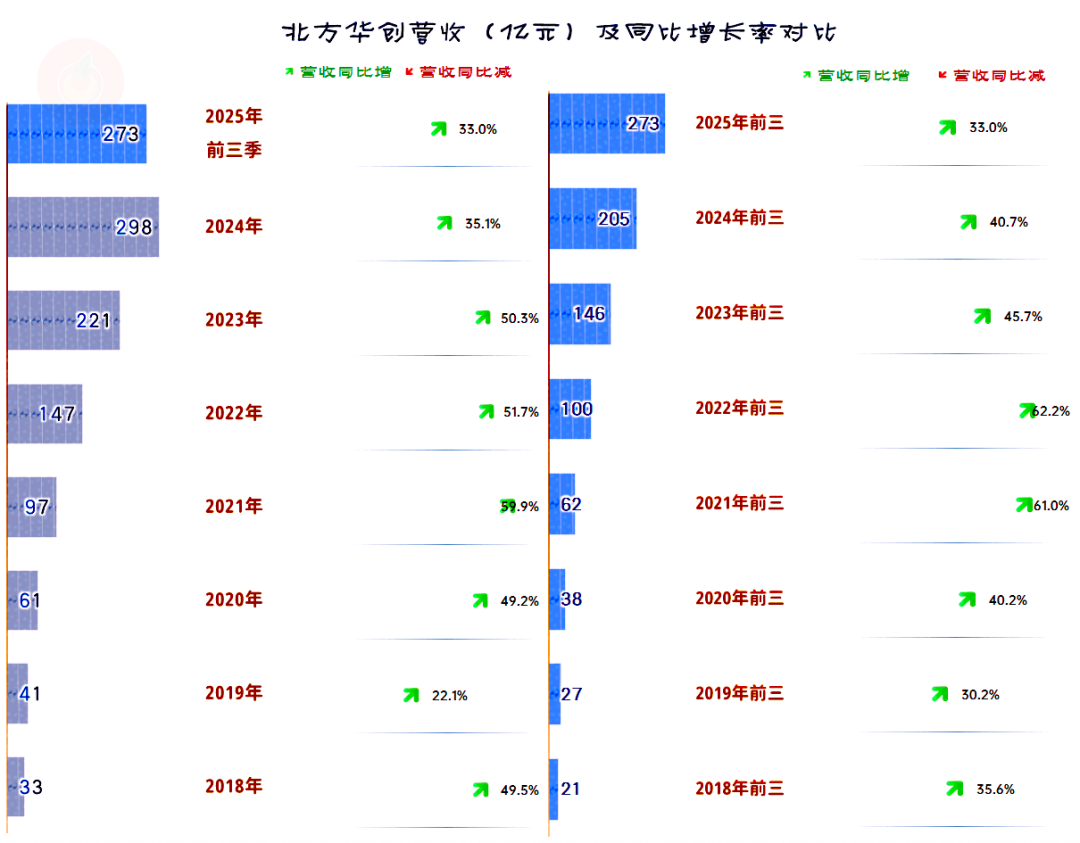

2025年前三季度,北方华创的营收同比增长33%,与上年的增速接近,继续刷新着前三季度的新纪录。其现有规模已经不小了,按现在这样的增速,全年可能接近400亿元的规模,这可是其七年前的10多倍,虽然和应用材料公司还有较大的差距(约为其两成左右),但显然是比前些年的距离缩小了很多。

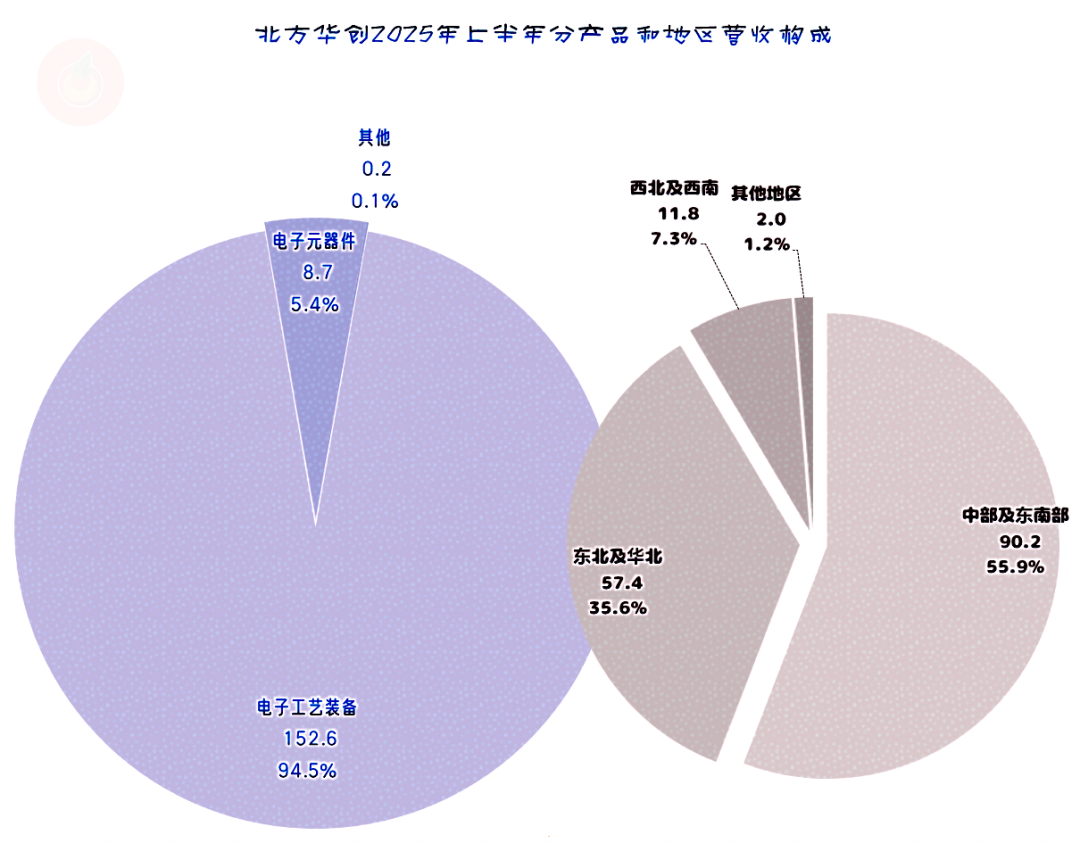

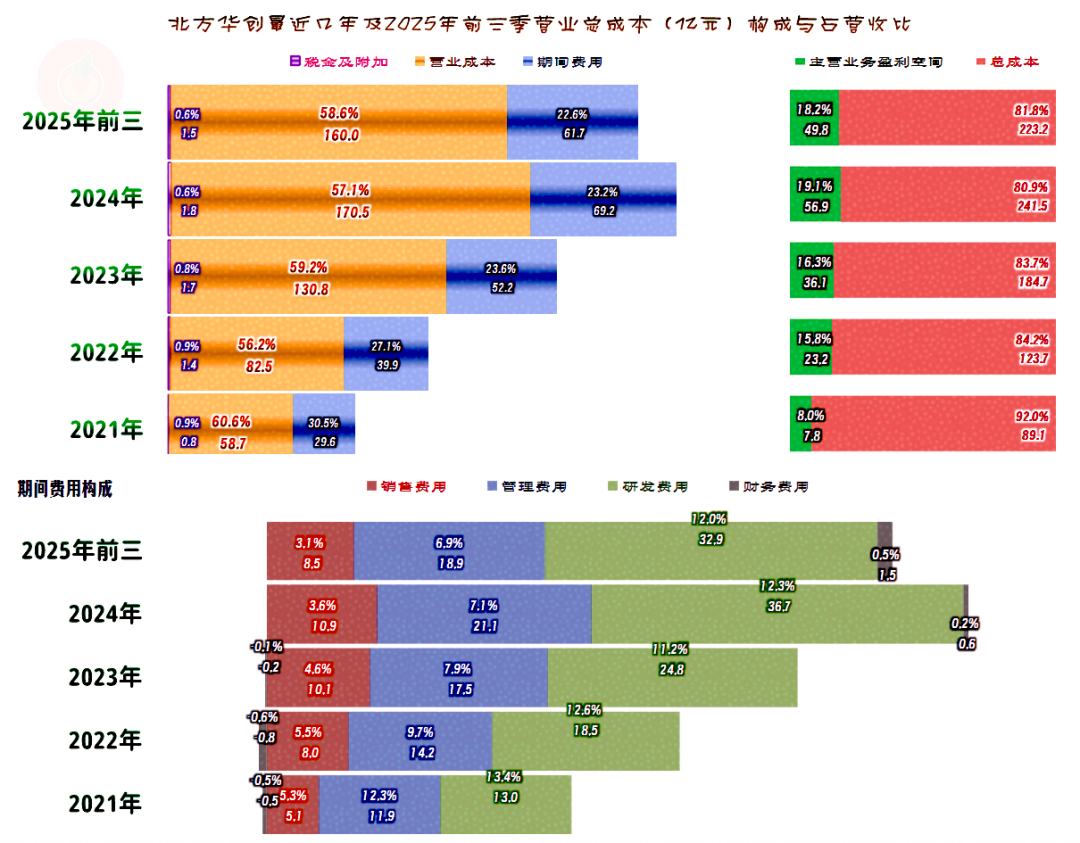

“电子工艺装备”是北方华创占比近95%的核心业务,看有关介绍主要是覆盖刻蚀、PVD/CVD/ALD 薄膜沉积、氧化/扩散炉、清洗等前道全产业链的半导体设备;还有“电子元器件”和少量的其他业务。主要的市场在国内的各区域,没有公布出口的具体情况,就算有,暂时也不高,毕竟现在还处在国产替代阶段,这方面可能还要再等一等。

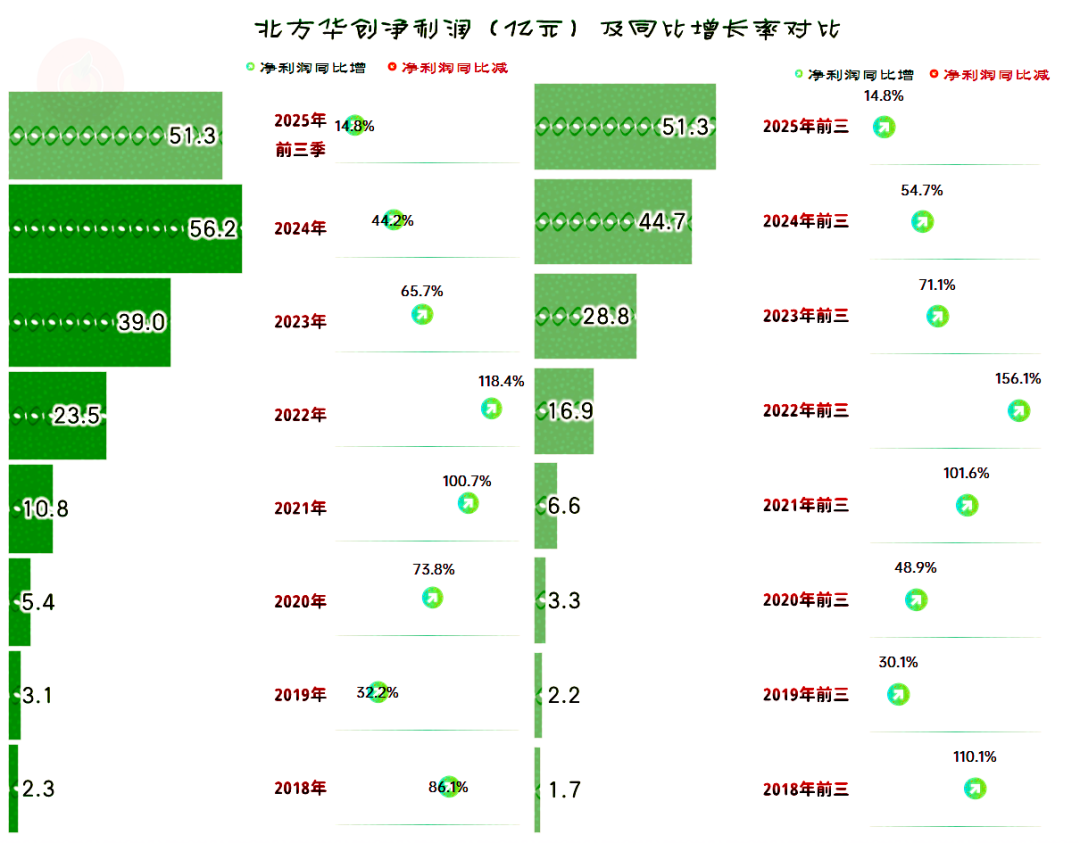

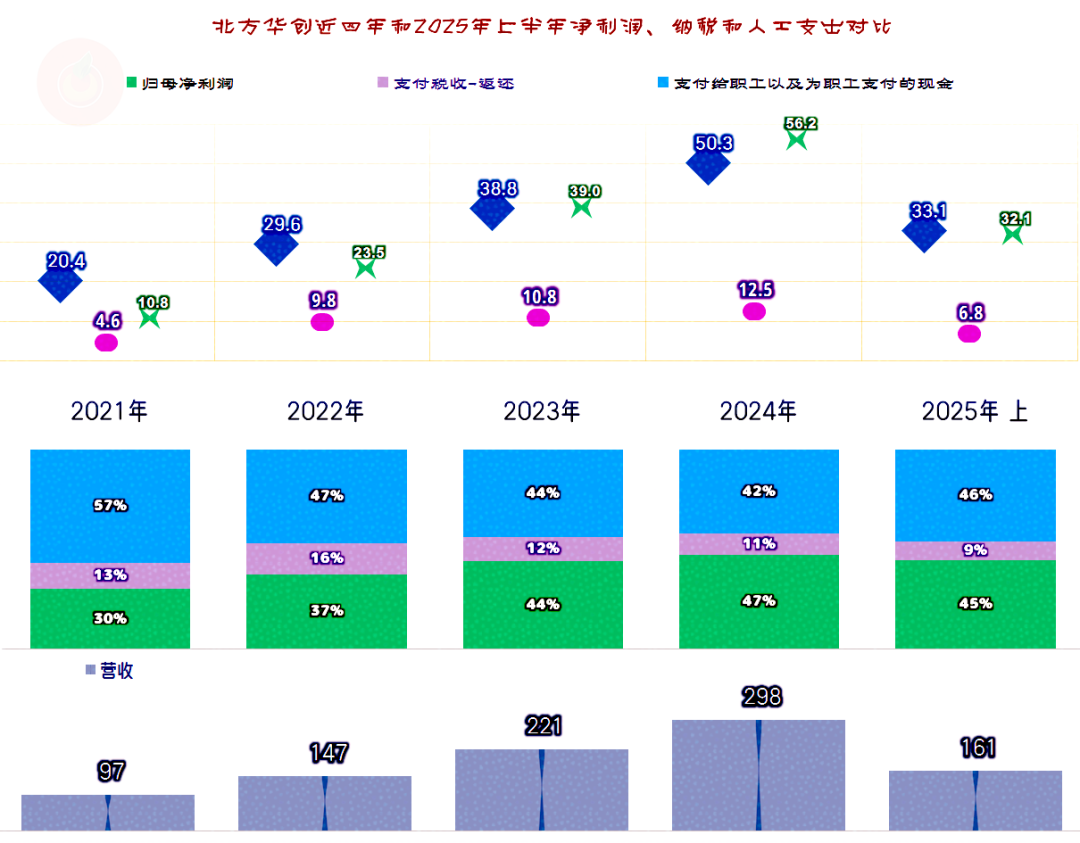

北方华创的净利润也是在持续增长的,2025年前三季度同比增长14.8%,也创下了前三季度新纪录。但其增速较前两年全年和前三季度都要低一些。是什么原因导致了“规模效应”在这时失效了呢?我们一会儿再看。

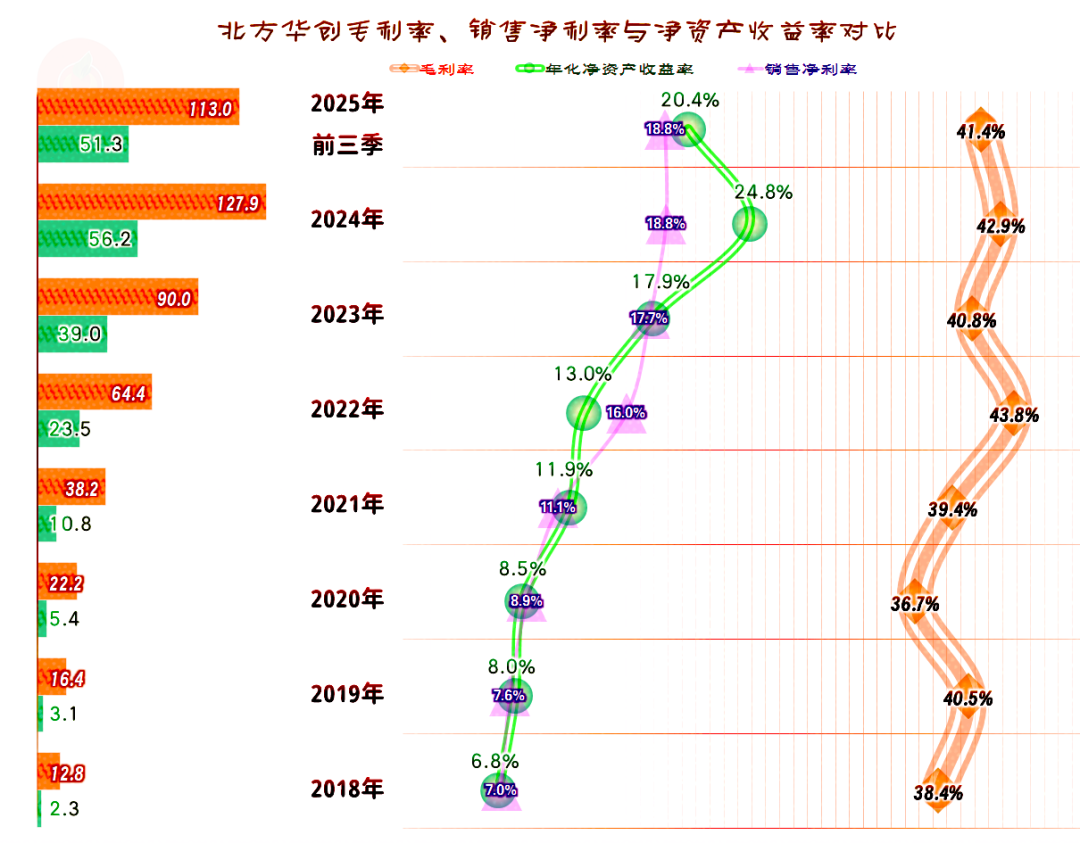

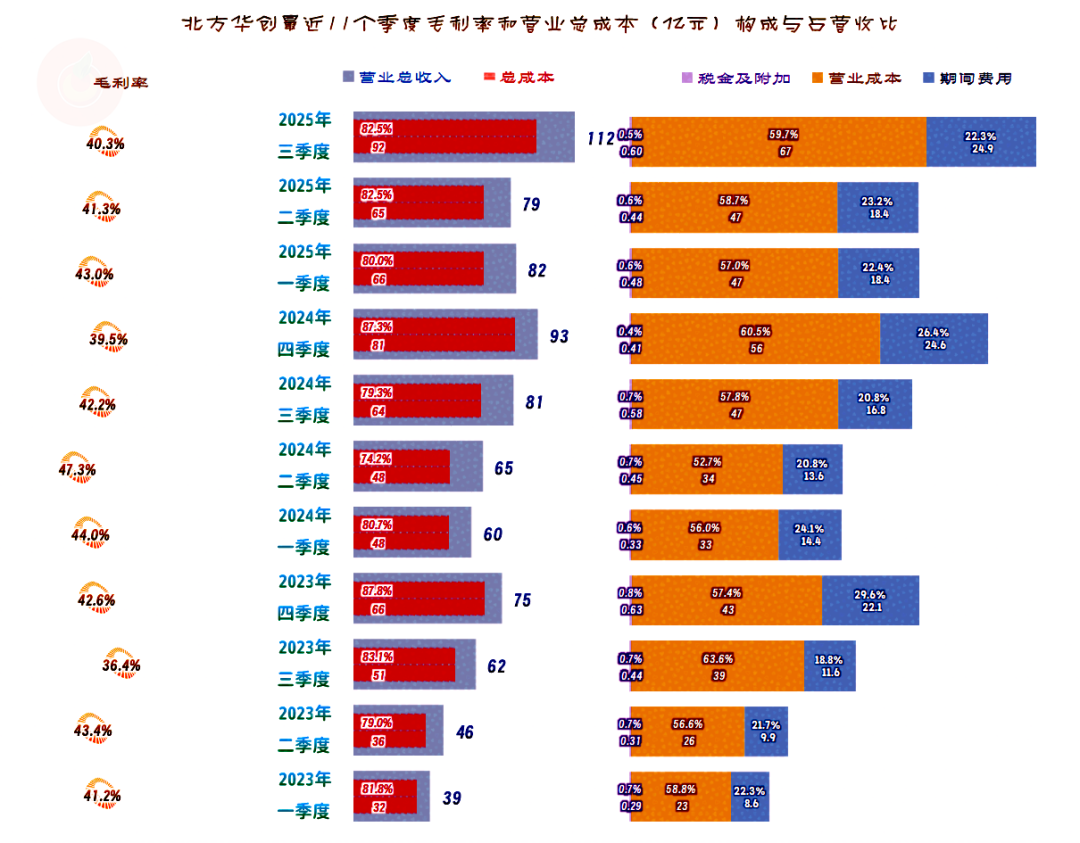

毛利率在波动中有走高的趋势,在2022年达到43.8%的峰值水平后,就没有再超过这一水平,但离得不是太远,算还在这一水平附近波动。2025年前三季度较2024年出现了1.5个百分点的下滑,这应该是导致其净利润增速不及同期营收的重要原因之一。

销售净利率在持续提升后,2025年前三季度与上年持平,净资产收益率却有所下滑,这是由于其净资产增厚所导致的。在2024年表现突出后,净资产收益率重新回到与销售净利率接近的水平上来了。

不管是销售净利率还是净资产收益率,北方华创都算得上是优秀级的高水平。虽然不能和其对标的国际巨头去比,在国内,特别是A股中,还是算表现突出的。

2025年前三季度的主营业务盈利空间较2024年下滑了0.9个百分点,主要是因为毛利率下滑1.5个百分点,抵消掉期间费用占营收比下降(实际就是“规模效应”仍在起作用)0.6个百分点之后,仍旧下滑了0.9个百分点。

研发费用的占比在营收的12%左右,随着营收规模的增长而增长,2025年全年可能会突破40亿元。由于营收增长较快,摊薄研发费用和其他期间费用之后,其占营收比还在持续下降,虽然从2024年以来下降的幅度变小,但仍然算是处在良性循环之中。现在最怕的就是营收增长大幅减速,甚至是出现波动,那就会被迫削减包括研发费用在内的期间费用。

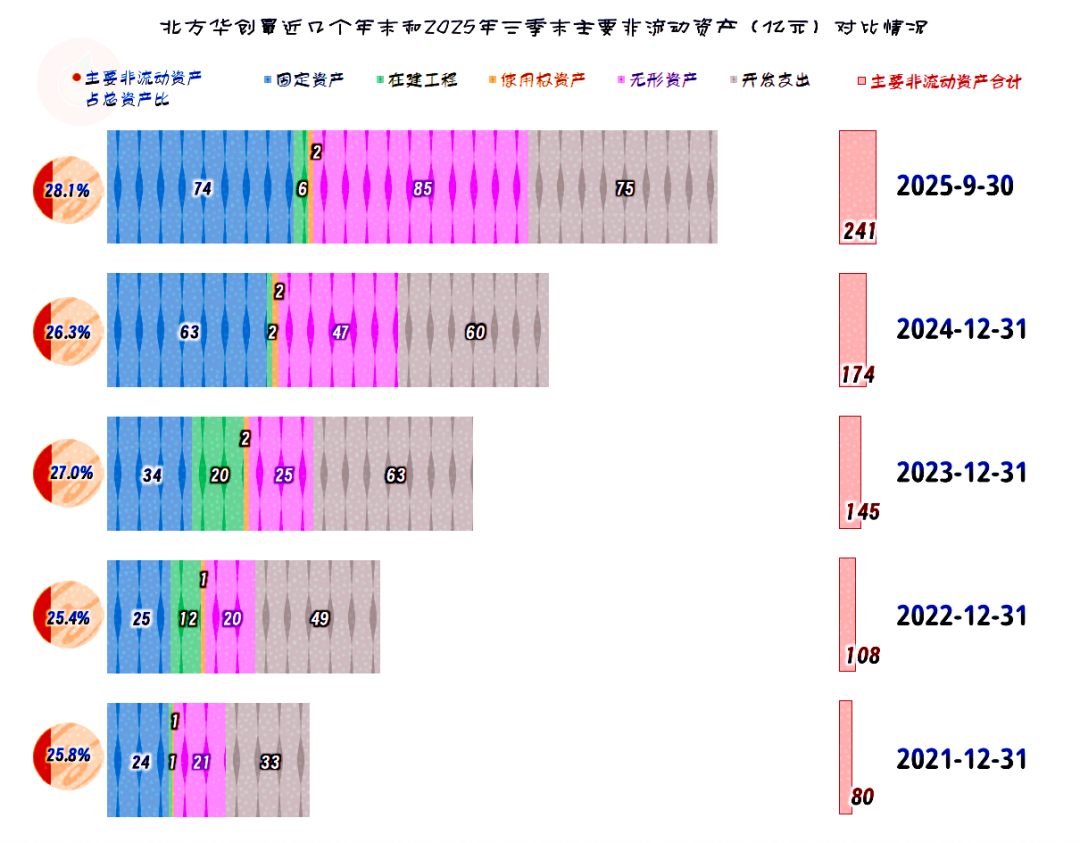

其实全年近40亿并不是北方华创研发支出的全部,我们一会儿看其经营性长期资产时还会看到,其资本化的“开发支出”规模也是相当大的。

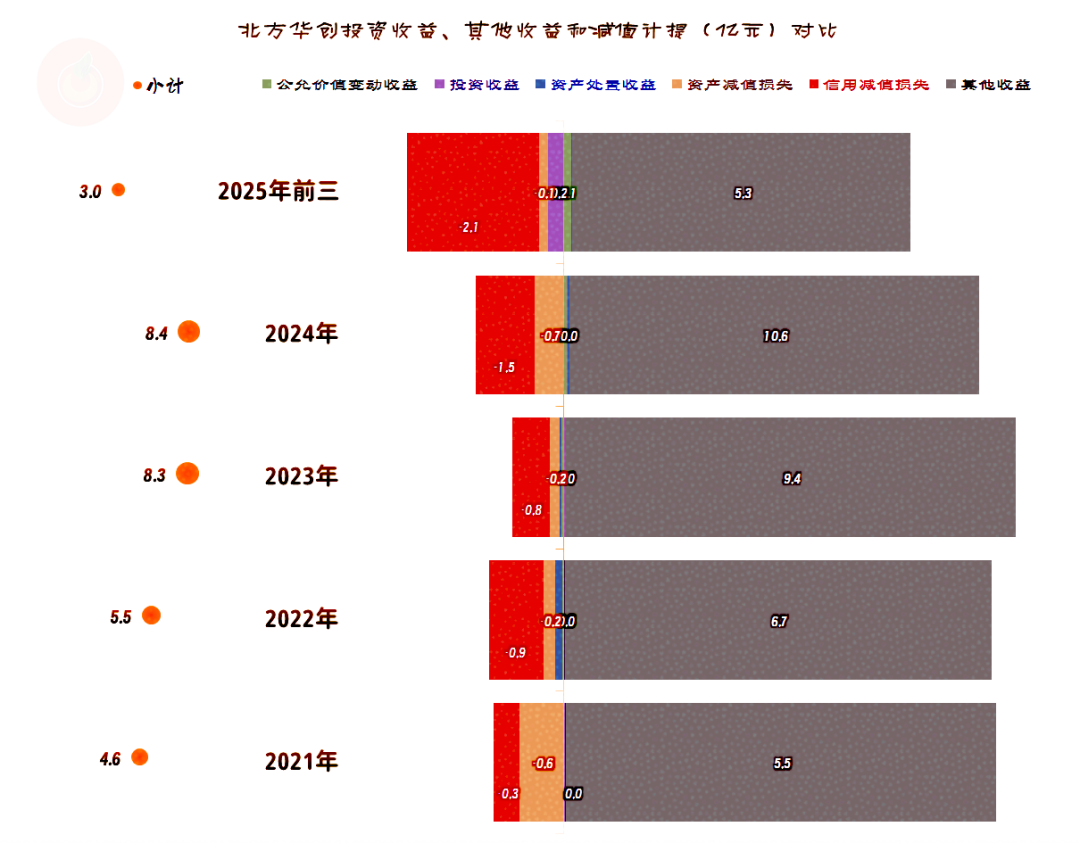

在其他支出方面,每年都是净收益状态,主要是政府补助类收益较高,扣除“信用减值损失”和“资产减值损失”后的余额后,还有数亿元。2025年前三季度的净收益为3亿元,不仅较2024年下降明显,较2024年前三季度也降低了2.5亿元,这是导致其2025年前三季度净利润增速不及同期营收的另一大原因。

政府补助等收入逐步下降,可能会成为未来的发展趋势,就算是这类各方面宣传中所说的,极为关键的行业和企业,也不可能完全避免这种情况。

北方华创并非只拿政府补助,其也要交税的,从2022年以来,实际上交的税收在10亿元左右,而且还有持续增长的趋势。这些企业的税收负担只能说相对比较低,比传统的制造业企业至少低一半,但也并非是纯贴钱的“生意”。

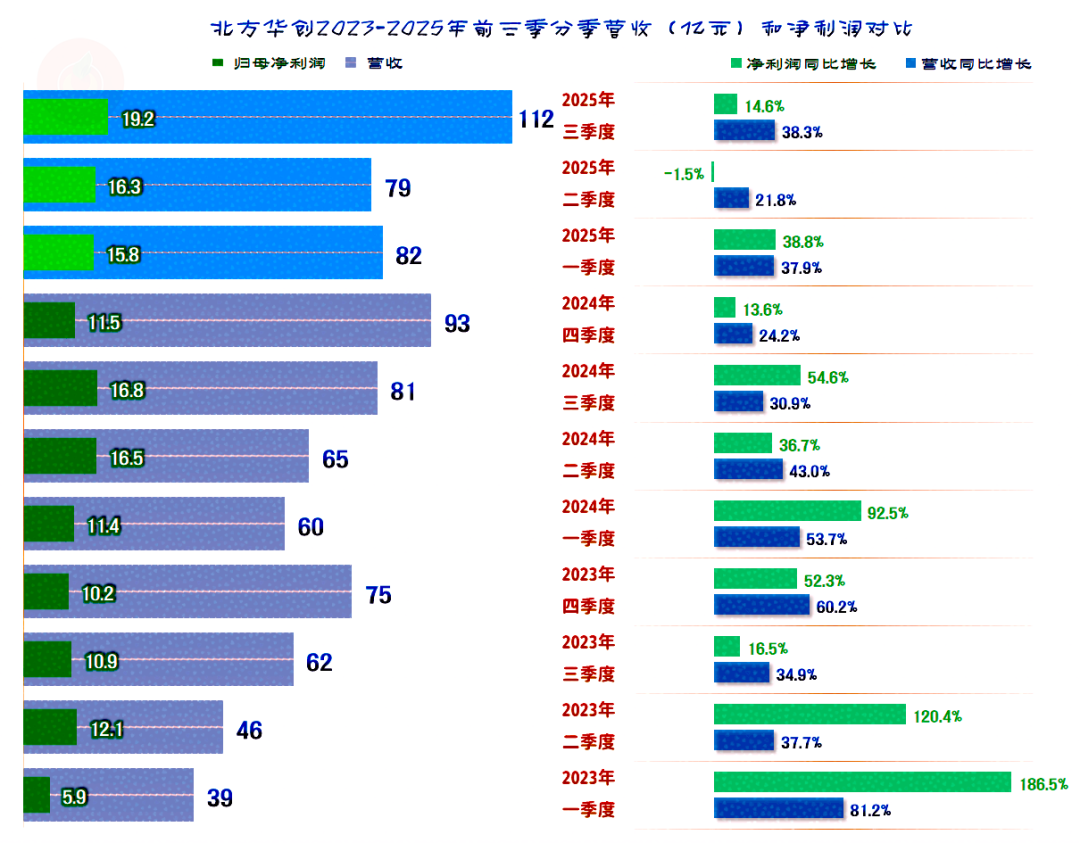

分季度来看,最近11个季度中,只有2025年二季度出现过净利润微跌的情况,其他所有的季度都是营收和净利润双增长的状态,增速虽然有下降的趋势,但从2024年以来,营收增速在两至四成之间波动,还看不出来继续下滑的迹象。

2025年三季度的营收和净利润都创下了单季新高,形势一片大好,如果这种形势延续,全年的表现就差不了。

毛利率的季度间波动并不小,从2024年三季度以来的情况似乎平缓了很多,但好像是把比较高的季度给“削”掉了,体现在年度上就成了前面看到的,毛利率略有下滑。这就导致2025年三季度的主营业务盈利空间并没有创下新高,反而只能算中等水平。

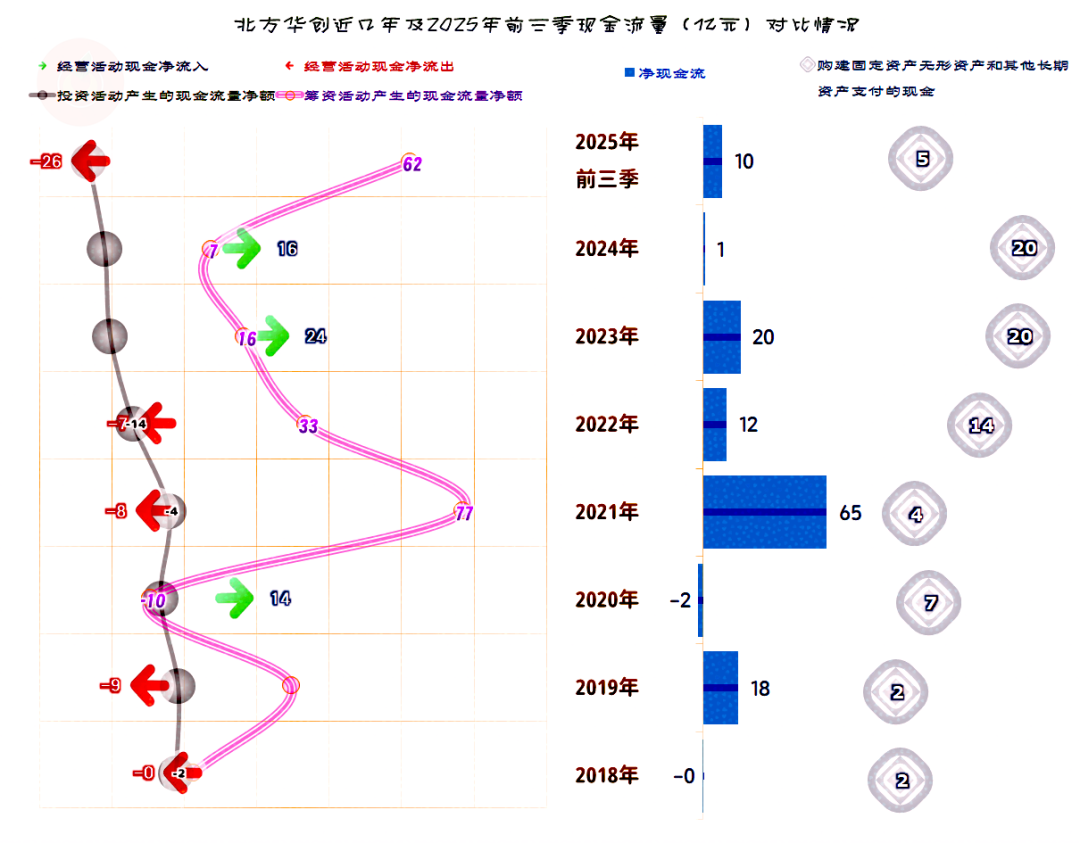

“经营活动的现金流量净额”表现并不稳定,只有2023年和2024年出现过较大金额的净流入,其他年份和2025年前三季度都是净流出状态,2025年前三季度的净流出金额还相当高。从2021年以来,都在净融资,前几年的净融资额度在下降,2025年前三季度又大幅增长起来了。

2022-2024年,固定资产的投资规模较大,2025年前三季度有所下降。这一行并非不需要固定资产类投资,但并不会像重化工等行业的需求那么夸张,他们投资的重点在研发方面,资本性支出方面的需求只算各行业的中等水平。

固定资产、无形资产都在持续较大幅度增长,同时还有增长的是“开发支出”,这导致北方华创的经营性长期资产的规模膨胀很快。要支撑营收快速增长,是需要很多基础条件的,经营性长期资产方面算是重要条件之一吧。

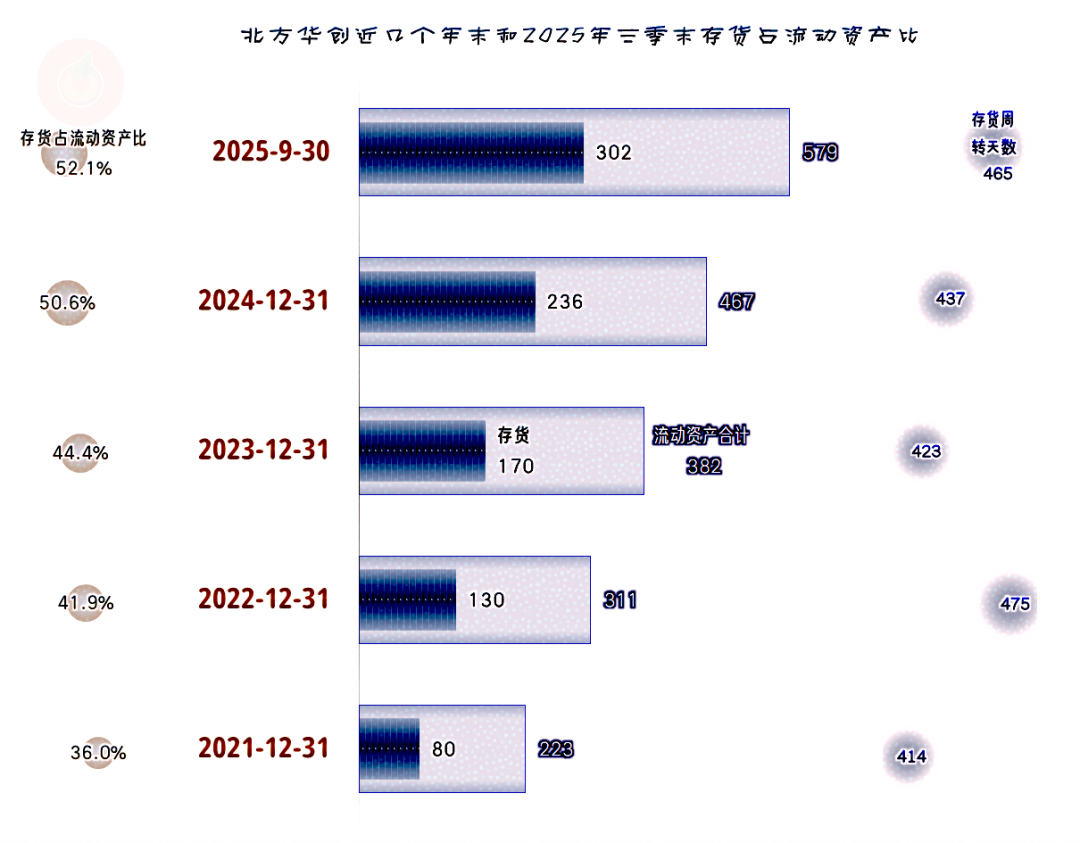

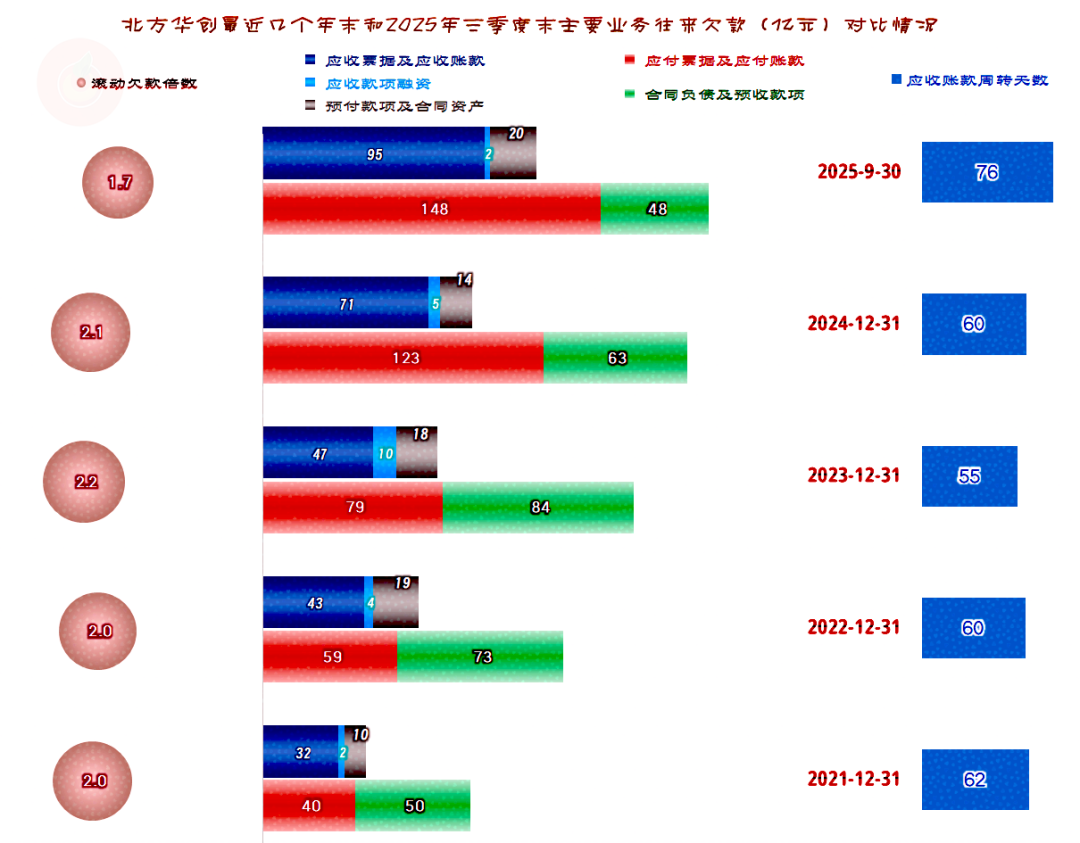

存货的规模在持续增长,主要是由于营收增长导致的运营资金占用增加,但2025年前三季度的“存货周转天数”增长也比较快,存货的增速超过了营收,是不是存货管理水平在下降呢?如果我们马上看到其预收性质的“合同负债”等项目也在增长,就可能是待交货的产品较多,并不见得存货运营方面的效率在下降。

我们很遗憾的看到,北方华创2025年三季度末的“合同负债及预收款项”较年初是在较大幅度下降的,不太能直接得出其存货增长合理的结论。他们并非没有办法解决应收类业务款项也在大幅增长,导致营运资金占用继续增加的问题,具体方式,就是通过多欠供应商的款项来解决。

就算如此,应收和应付项目的增减相抵后,在日常业务往来方面,北方华创还是多占用了近18亿元的现金;再结合着前面看到的存货方面的影响,就算还有固定资产折旧和其他长期资产摊销之类的影响,2025年前三季度的“经营活动的现金流量净额”还是出现了净流出的现象。

影响还不止于止,存货增长还会导致“资产减值损失”的风险增加;应收账款的增长,特别是应收账款周转天数的拉长,也会导致其“信用减值损失”风险的增加。

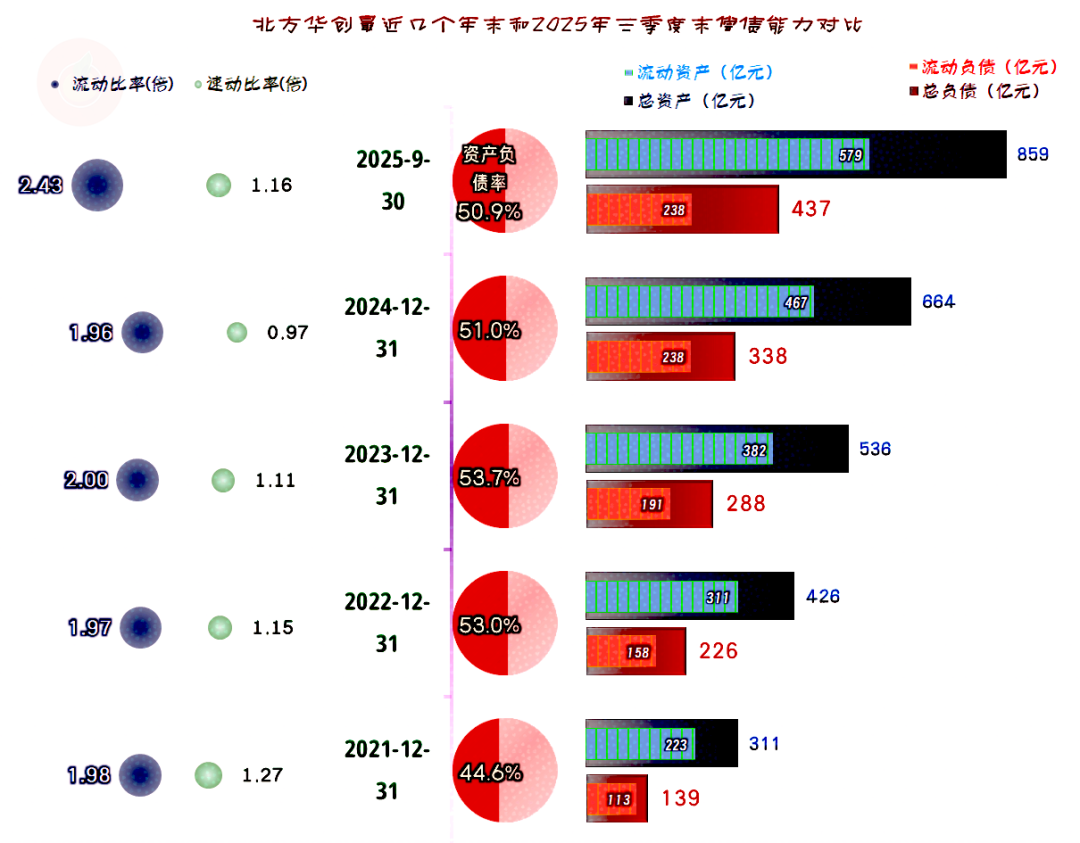

北方华创的长短期偿债能力都是比较强的,特别是其资产规模已经超过了800亿元,此类规模较大的公司,就算再激进一些的资产负债安排,也是没有太大的问题,特别是在其盈利能力一直都很强的情况下,更是如此。

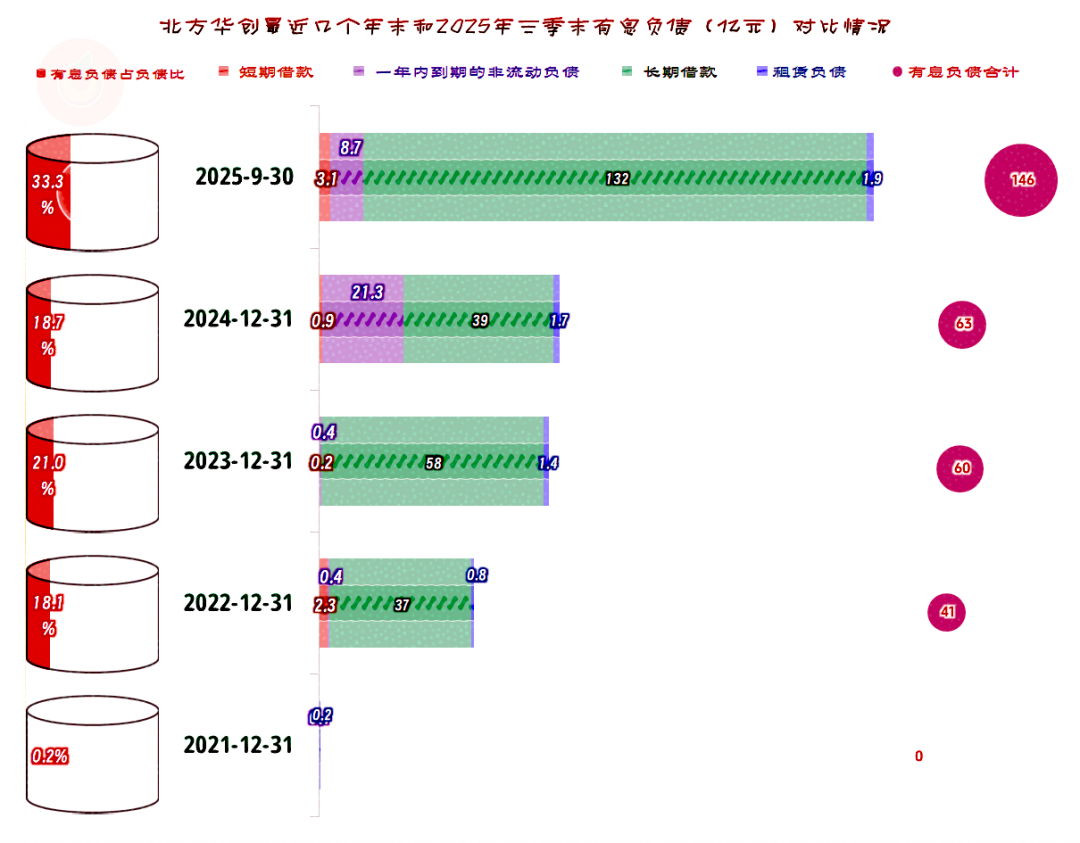

北方华创有息负债一直在快速膨胀,特别是2025年三季度末的增长很快。不过,这都在其可承受的范围内,他们在具体项目的安排上也比较谨慎,主要的构成是以长期借款为主的风险相对较低的有息负债。

北方华创七年时间,营收膨胀10多倍,净利润也在大幅增长。面对业务和资产负债的快速膨胀,当然也存在存货和应收账款等增长过快等问题,可能还面临政府补助等政策逐步退出的问题,但现在看来,这些影响都不会太大。至于说,何时会转至重点解决优化资产管理等方面的工作,可能会等营收增速下降时再逐步展开吧。

VIP复盘网

VIP复盘网