【开源化工】巨化股份2025中报预告点评:2025Q2业绩或大幅创历史新高,全新商业模式逐步形成

时间:2025-07-11 16:11

上述文章报告出品方/作者:开源证券,金益腾、蒋跨跃、龚道琳等;仅供参考,投资者应独立决策并承担投资风险。

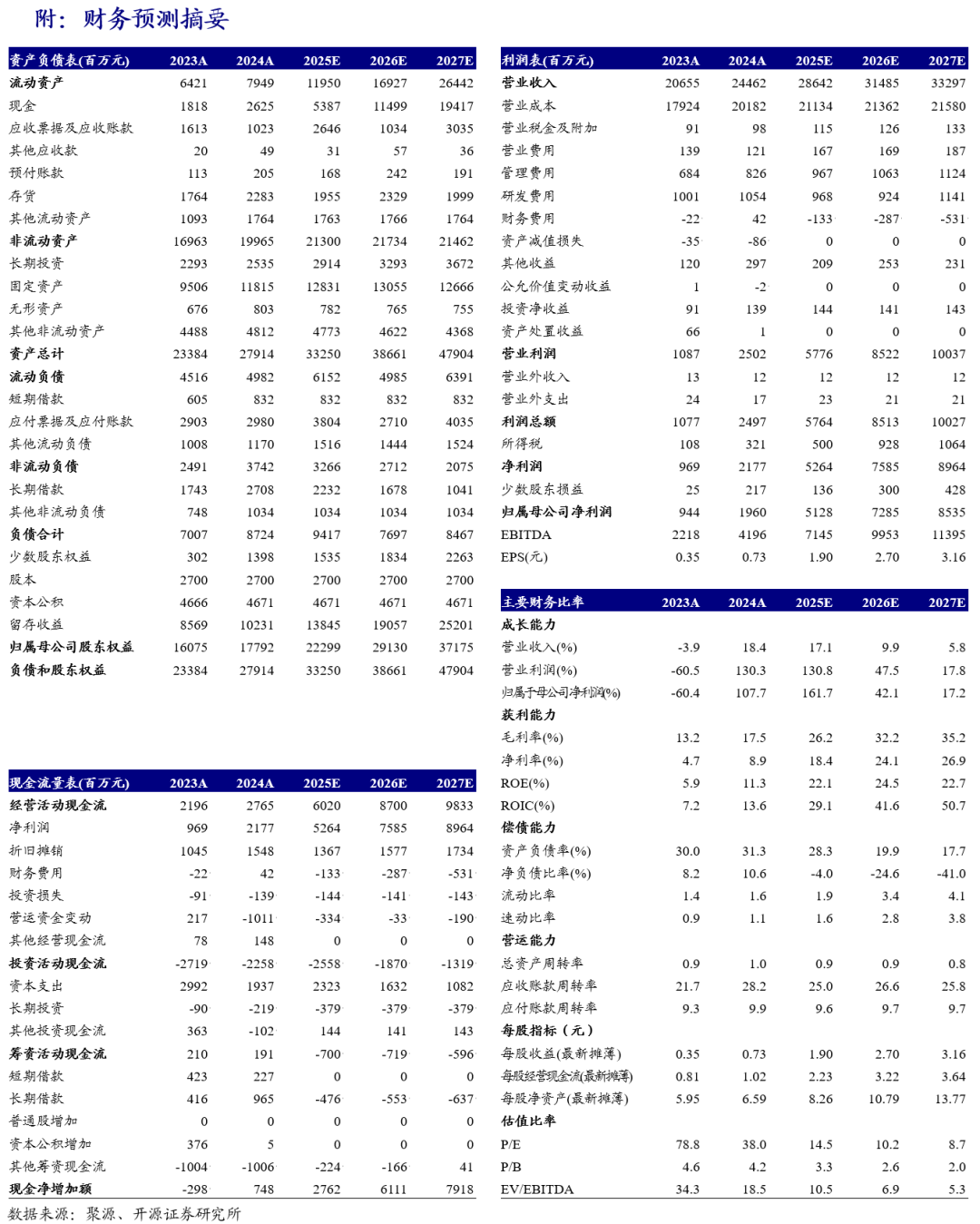

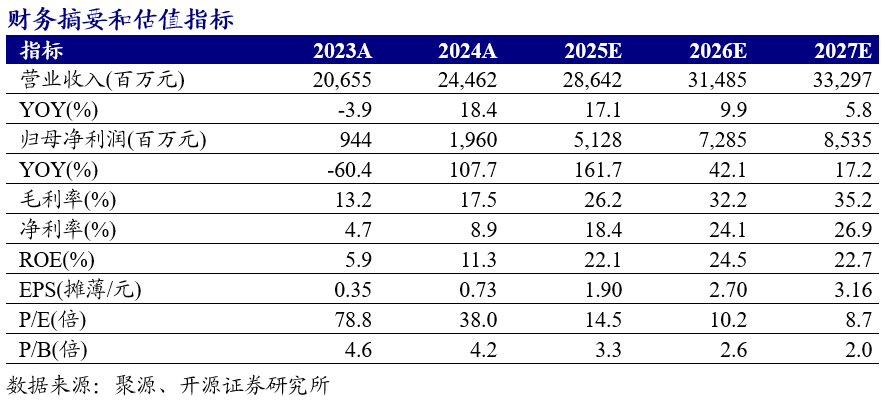

2025Q2业绩预计同比增长122%-152%,或创历史新高,维持“买入”评级

公司2025H1预计实现归母净利润19.7-21.3亿元,同比增长136%-155%;预计实现扣非归母净利润19.5-21.1亿元,同比增长146%-166%。其中,Q2单季预计实现归母净利润11.61-13.21亿元,同比增长122%-152%,环比增长44%-63%。H1、Q2业绩有望大幅创历史新高。报告期内公司核心产品氟制冷剂价格持续恢复性上涨,以及公司主要产品产销量稳定增长,使主营业务毛利上升、利润增长。公司业绩符合预期,我们维持公司盈利预测,预计公司2025-2027年归母净利润分别为51.28、72.85、85.35亿元,EPS分别为1.90、2.70、3.16元,当前股价对应PE为14.5、10.2、8.7倍。我们看好HFCs作为功能性制剂、“刚需消费品”属性与全球“特许经营”商业模式的“基因”逐步形成,维持“买入”评级。 2025Q2制冷剂均价大幅上涨,单边上涨趋势仍在延续,后市行情可期

2025H1公司氟化工原料、制冷剂、含氟聚合物材料、含氟精细化学品、食品包装材料、石化材料、基础化工产品及其他业务营收分别为6.81、60.87、8.78、1.86、3.53、20.26、15.02亿元,分别同比 26.90%、 64.63%、 2.94%、-2.40%、-19.55%、 6.99%、 7.31%。其中,公司制冷剂2025Q2单季外销量为8.45万吨,同比-10.12%;均价为40,911元/吨,同比 65.31%(增长16,164元/吨),环比 9.09%(增长3,407元/吨)。据隆众资讯,6月25日,华东制冷剂大厂HFCs主流型号调涨,全面站上5万关口。其中,R32内、外贸报价均为5.4万元/吨( 2000元/吨);R134a内、外贸报价5万元/吨( 1000元/吨);R410a内、外贸报价均为5万元/吨( 1000元/吨),价格单边上涨趋势延续。HFCs自2024年起实行生产配额制,经过一年的运行,厂库和渠道库存消化较为充分,且下游需求旺盛,叠加行业生态、竞争秩序持续改善,HFCs作为功能性制剂、“刚需消费品”属性与全球“特许经营”商业模式的“基因”的逐步形成,产品价格持续恢复性上涨,毛利大幅上升。同时,公司克服生产经营季节性、产品市场结构性矛盾等影响因素,主动应变求变,紧紧把握市场主动,实现主要产品产销量提升。风险提示:安全生产风险,政策变化风险,终端消费不振等。

VIP复盘网

VIP复盘网