扫码体验VIP

网站公告:为了给家人们提供更好的用户体验和服务,股票复盘网V3.0正式上线,新版侧重股市情报和股票资讯,而旧版的复盘工具(连板梯队、热点解读、市场情绪、主线题材、复盘啦、龙虎榜、人气榜等功能)将全部移至VIP复盘网,VIP复盘网是目前市面上最专业的每日涨停复盘工具、龙头复盘神器、股票复盘工具、复盘啦官网、复盘盒子、股票复盘软件、复盘宝,持续上新功能,目前已经上新至V6.56版本,请家人们移步至VIP复盘网

/

vip.fupanwang.com

扫码VIP小程序

股市情报:上述文章报告出品方/作者:寻找涨婷;仅供参考,投资者应独立决策并承担投资风险。

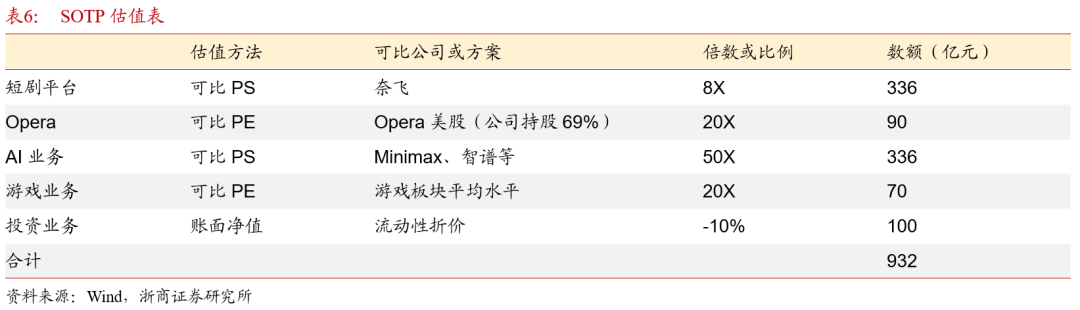

重点推荐 | 昆仑万维:A股稀缺大模型及出海应用龙头,从纯投入期到兑现期【浙商传媒互联网冯翠婷团队】

时间:2026-02-04 23:47

上述文章报告出品方/作者:寻找涨婷;仅供参考,投资者应独立决策并承担投资风险。

VIP复盘网

VIP复盘网

-

VIP复盘工具

- 更多复盘工具

- 股票复盘百科

-

股票复盘知识

- 揭秘K线骗术:智慧投资者的辨识之道

- 职业股民的沉浮与重生:融资融券的双刃剑

- 识破庄家洗盘策略:深度解析与实战技巧

- 深度解析股市低吸策略:承接与量价的实战运用

- 股市风云:揭秘大盘变盘前的微妙预兆与影响因素

- 捕捉市场的微妙——深度解析预期差策略在股市中的应用

- 震荡筑底中的智慧换股策略:原则与实操指南

- 止损的艺术:精准把握破位时机,稳健投资之道

- MACD逃顶策略:精准捕捉卖点,稳健提升收益

- 菜鸟到操盘大师的蜕变之旅

- 调仓换股的艺术:精准策略解锁股市盈利之道

- 深入解析KD指标顶底背离:洞察市场趋势的钥匙

- 揭秘买进就涨的选股策略:六大实战技巧

- 投资智慧:暴跌行情中的六大生存法则

- 挣扎市下的股市攻略:如何灵活应对波动行情

- 一眼识破主力洗盘还是出货:换手率背后的奥秘

- 借势而为:十三年老股民揭秘炒股精髓

- 炒股智慧:避免常见误区,掌握十二条投资金律

- MACD指标深度解读:精准捕捉持股待涨信号

- 揭秘十倍股潜力:十项关键要素助你精准捕捉市场翻倍机会

股票复盘网

当前版本:V3.0

当前版本:V3.0