高阶智驾功能逐步下沉,智驾平权时代加速到来。20252月10日举行智能化战略发布会,宣布天神之眼高阶智驾功能赋能大多数10万元以下以及10-20万级别主流市场车型。随市场竞争加剧,未来高阶智能驾驶系统有望在10万元左右的车型上搭载,各车企均加速高阶智驾布局,产业链上下游各环节将迎来新一轮发展机遇。智驾各环节空间及市场份额梳理:我们对自动驾驶主要环节零部件市场空间及集中度进行梳理,市场空间而言:以L2/L2 渗透率各50%计算,超500亿赛道包括空气悬挂,300-500亿赛道包括摄像头、智驾域控、线控制动、线控转向,100-300亿赛道包括激光雷达、毫米波雷达、高速连接器;市场集中度而言:激光雷达、空气悬挂、线控制动赛道市场份额集中度高,CR3超80%;毫米波雷达、超声波雷达、智驾域控、域控芯片集中度较高,CR3份额位于50%-80%区间;前视摄像头市场份额集中度稍低,CR3份额低于40%。比亚迪产业链梳理:根据我们测算,2025E比亚迪国内有望实现销量超500万台,25年Dipilot100/Dipilot300搭载量有望达251/70万套。对24Q1-Q3比亚迪产业链配套情况进行梳理,激光雷达配置率不足1%,主要由速腾聚创供应;前视ADAS搭载率约40%,前视摄像头主要供应商为比亚迪/四维图新等,视觉主芯片主要采用地平线J2/J3方案,配置率分别为71%/19%;毫米波前雷达搭载率约30%,24Q3承泰科技/比亚迪/博世配置率为68.3%/22.4%/7.4%;智驾域控配置率约3%,Tier1供应商主要包括比亚迪/宏景智驾/大疆,配置占比43.1%/27.9%/19.8%;智驾芯片主要采用地平线J3/J5英伟达Orin方案,地平线J3/英伟达Orin N/英伟达 OrinX/地平线J5方案占比为65%/24%/8%/3%。线控制动中,ONE-BOX主要由博世/弗迪动力供应,24Q3各占比约50%。线控转向中,EPS主要由比亚迪/耐世特供应,各占比约35.0%/27.4%。空悬渗透率较低,24Q3渗透率为0.3%,24Q1-Q3全部配置于腾势车型。华为智驾产业链梳理:以问界为例,对24Q1-Q3问界产业链配套情况进行梳理,感知 规控核心套件绑定华为,建议可关注执行层增量。激光雷达24年Q1-Q3配置率达90%,供应商中华为占比超八成,剩余为速腾聚创配置;前视摄像头搭载率为100%,主要供应商包括舜宇智领等;毫米波雷达:主要由华为供应;智驾域控:Tier1供应商均为华为,芯片采用昇腾610;线控制动:TWO-BOX逐步向ONE-BOX方案切换,24Q3 ONE-BOX方案占比超八成。其中,伯特利/博世分别占比45%/55%。线控转向:24Q1-Q3由博世华域独供。空悬:24Q3问界空悬渗透率超40%,分部件来看,空气弹簧由拓普供应,CDC减震器由采埃孚供应,空压机由AMK供应,ECU由保隆供应。建议重点关注汽车智驾龙头与智能化零部件标的:建议重点关注智能化应用车企在智驾平权中的表现,智关注比亚迪新品周期开启的整车与感知、决策、执行层面智能驾驶从0到1布局机遇。智能化整车建议关注比亚迪、吉利汽车、小鹏汽车等,感知端建议关注速腾聚创、禾赛科技、联创电子、宇瞳光学、电连技术等;决策、执行端建议关注比亚迪电子、地平线机器人、黑芝麻智能等。风险提示:市场竞争加剧,智驾表现不及预期,车型迭代速度不及预期。

报告正文

01 智驾平权或有望成为2025年最大的汽车投资主线

1.1 高阶智驾功能逐步下沉,主流车企智驾平权进入加速时代

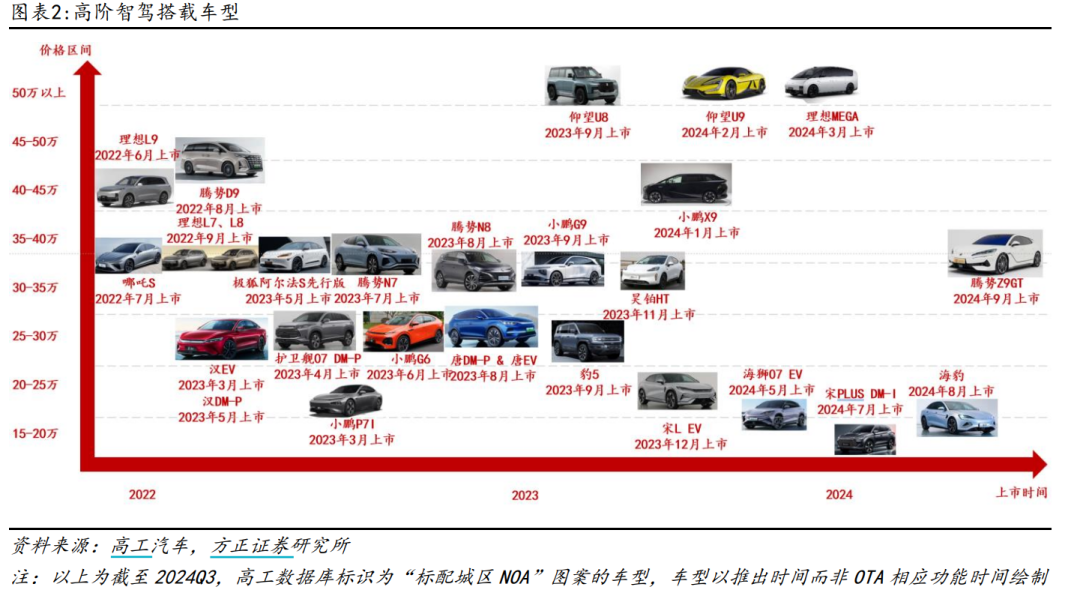

主流车企加速高阶智驾布局,智驾平权时代加速到来。随着汽车智能化的发展,高速NOA功能逐渐成为大部分车型的标配,并且主流主机厂已经布局城区NOA功能,其中头部先行企业已布局1年以上,实现一定数据积累。目前国内主机厂于端侧加速端到端 大模型上车,不断优化完善NOA功能的体验感。

高阶智驾已下探至20万元以下车型,推动高阶智驾功能逐步下沉。多家车企利用端到端大模型与无图方案,城区NOA方案已成功量产上车。2024年11月,小鹏P7 上市,起售价18.68万元,全系标配城区NOA方案,将价格带下探至20万以内。2025年2月初,比亚迪、长安等头部车企纷纷发布高阶智能驾驶技术规划,推动行业加速迈向“智驾平权”新时代。随市场竞争加剧,未来高阶智能驾驶系统有望在10万元左右的车型上搭载,各车企均加速高阶智驾布局,产业链上下游各环节将迎来新一轮发展机遇。

1.2 自动驾驶各环节零部件集中度与空间格局梳理

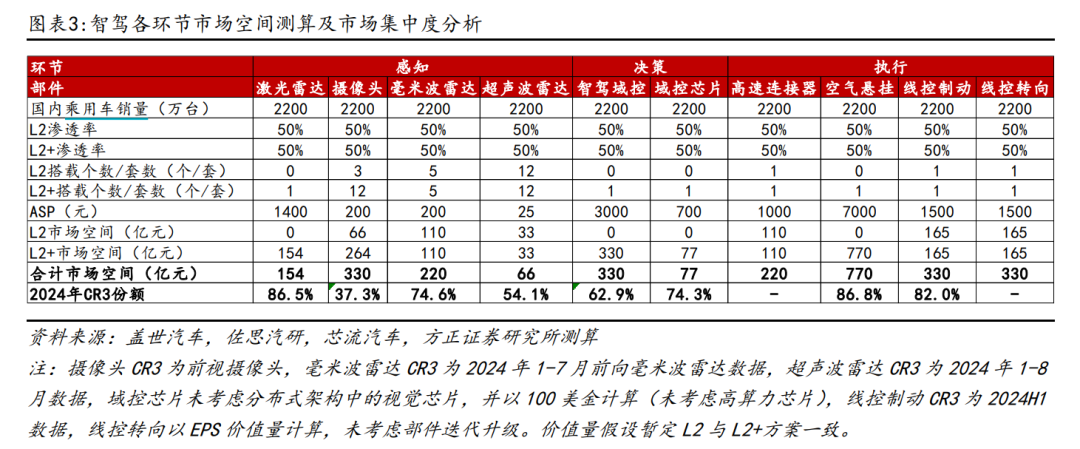

智驾各环节空间及市场份额梳理:我们对自动驾驶主要环节零部件市场空间及集中度进行梳理,市场空间而言:以L2/L2 渗透率各50%计算,超500亿赛道包括空气悬挂,300-500亿赛道包括摄像头、智驾域控、线控制动、线控转向,100-300亿赛道包括激光雷达、毫米波雷达、高速连接器,100亿以下赛道包括超声波雷达、域控芯片;市场集中度而言:激光雷达、空气悬挂、线控制动赛道市场份额集中度高,CR3超80%;毫米波雷达、超声波雷达、智驾域控、域控芯片集中度较高,CR3份额位于50%-80%区间;前视摄像头市场份额集中度稍低,CR3份额低于40%。

1.2.1 感知端:激光雷达装机量同比高增,摄像头市场竞争激烈

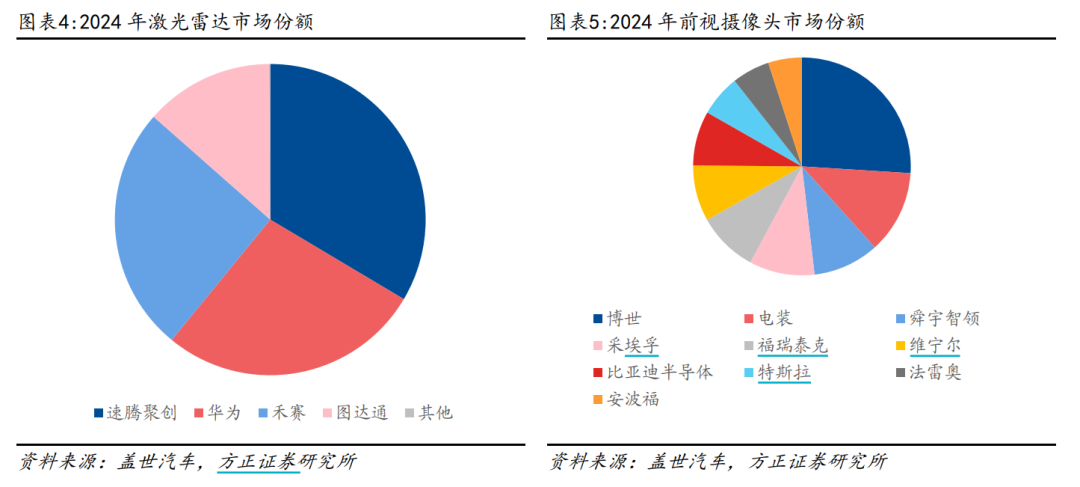

激光雷达:全年装机量高增,市场份额集中。2024年全年激光雷达装机量超150万颗,市场格局主要由速腾聚创、华为、禾赛科技及图达通等四大厂商主导,CR4占比达99.9%,市场份额相对集中。

前视摄像头:博世份额领先,竞争较为激烈。2024年,前视摄像头市场竞争较为激烈。博世装机量接近280万套,占据了20.1%的市场份额。电装、舜宇智领分别出货132.8万套/105.7万套,装机量占比分别达9.6%/7.6%,CR3占比达37%。

1.2.2 决策端:行泊端外资方案占据主导,国产智驾芯片取得一定份额

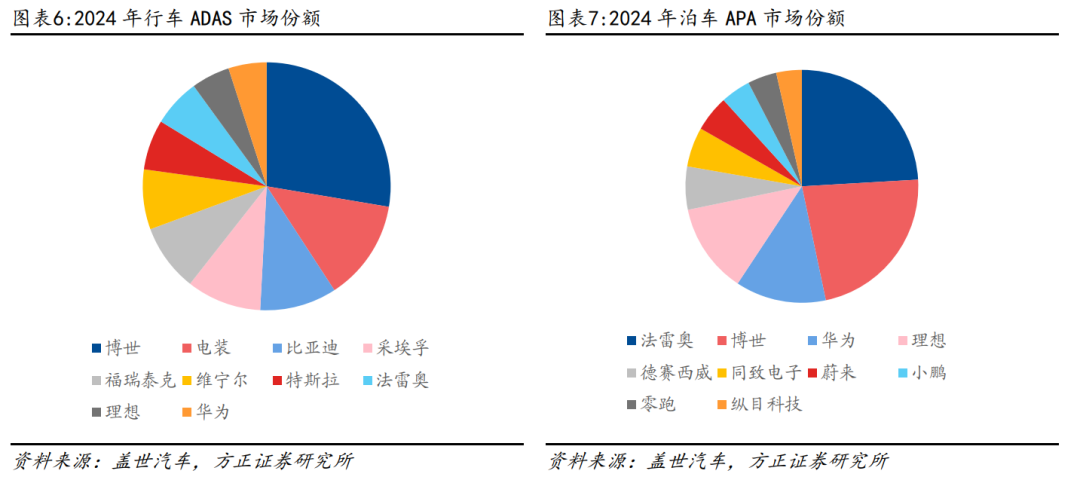

行车ADAS系统:市场竞争激烈,博世市场份额较高。在行车ADAS市场中,前视一体机方案凭借其高效、稳定、可靠的性能,继续保持其主导地位。其中,博世装机量达279.7万套,市场份额达20.1%,电装、比亚迪装机量分别达133.0、101.5万套,市场份额分别为9.6%、7.3%。自动泊车APA:外资占据较大份额,国内主机厂自研占据一定份额。外资Tier1占据较大市场份额。法雷奥装机量达97.9万套,市场份额接近20%的,博世装机量为91.7万套,市场份额达到18.5%,与法雷奥共同构成了市场的前两大巨头。国产厂商中,华为/理想凭借自身亮眼销量表现,市场份额分别达10.3%/10.2%。

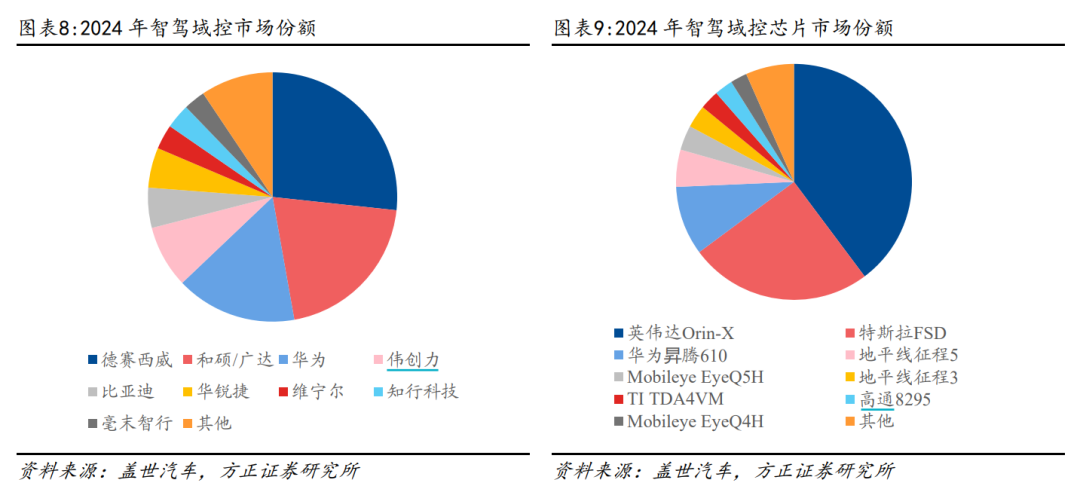

智驾域控:德赛西威份额超25%,CR3占比超60%。2024年智驾域控装机量超320万套,竞争格局来看,德赛西威装机量达86.5万套,市场份额达26.7%;和硕/广达(特斯拉代工)装机量达66.2万套,市场份额为20.5%;华为装机量达50.9万套,市场份额为15.7%,CR3占比达63%。

域控芯片:Orin X份额接近40%,华为与地坪线取得一定份额。智驾域控芯片是智能域控的核心部件,为智能驾驶系统提供运算和处理能力,智驾域控芯片市场呈现出显著的头部效应。英伟达Orin X装机量超210万颗,市场份额接近40%。特斯拉FSD装机量达132.4颗,市场份额达25.1%。同时,国产芯片厂商也取得一定份额,华为昇腾610装机量超50万颗,市场份额达9.5%,地平线J5/J3分别以26.9万颗/16.5万颗的装机量,占据了5.1%/3.1%的市场份额。

1.2.3 执行端:空悬加速渗透,自主厂商强势突破

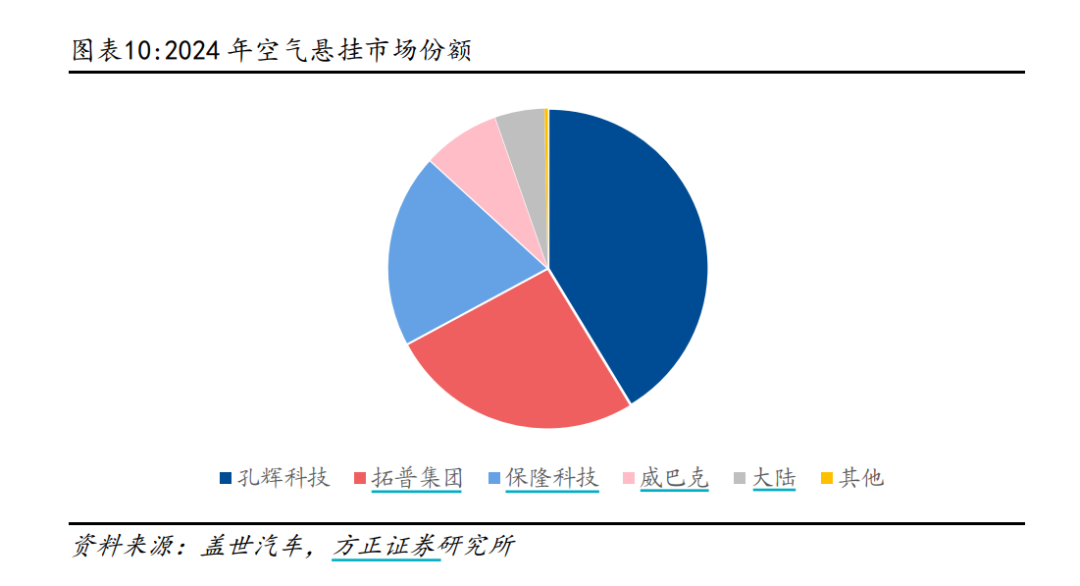

空悬市场集中度高,自主厂商占据优势份额。2024年,空气悬架市场全年装机量突破80万套,CR3的合计份额超过80%。其中,孔辉科技装机量达33.5万套,市场份额占比41.3%;拓普集团/保隆科技装机量分别为约21.0/16.0万套,市场份额分别为25.8%/19.6%,CR3份额占比超80%,自主厂商凭借着较低成本、快速的响应能力已占据市场绝对优势份额。

02 产业链有望深度受益:比亚迪产业链:智驾平权带来巨大增量,多核心环节有望受益

2.1 天神之眼赋能主流市场车型,Dipilot100搭载量预计超200万套

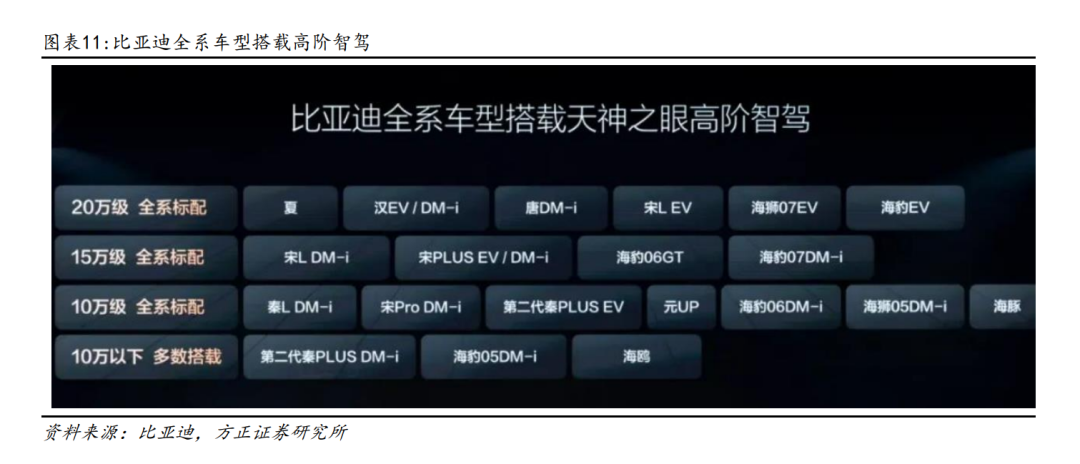

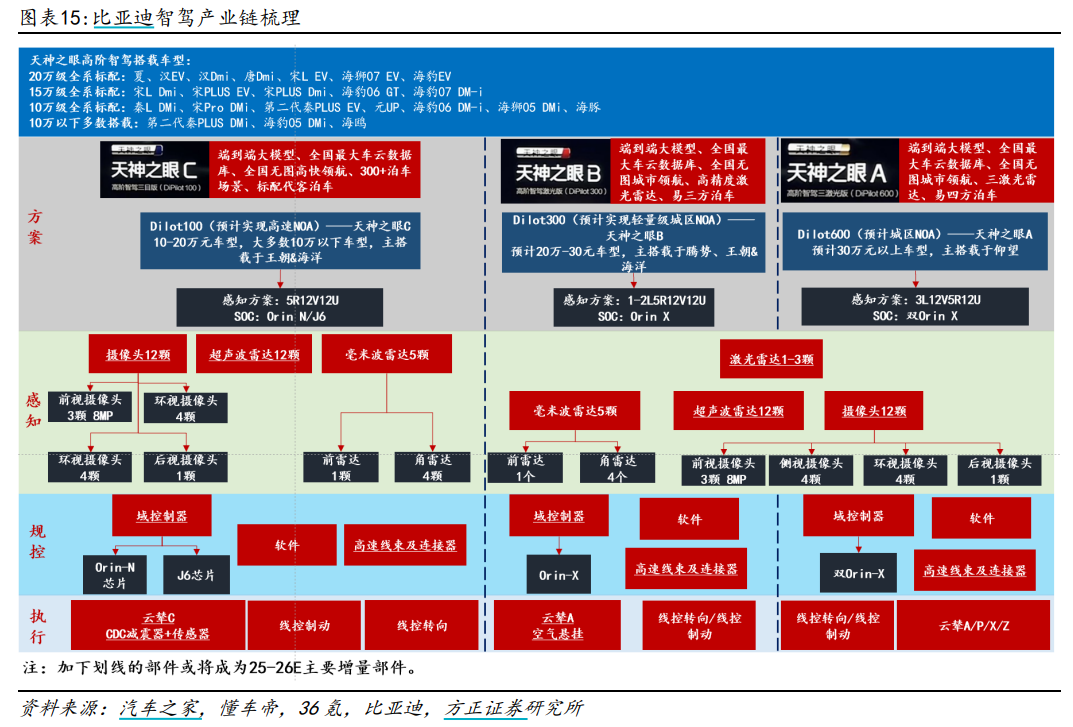

天神之眼赋能主流市场车型,智驾平权时代已至。在工信部第390批新车目录中,比亚迪申报了十几款全新和改款的车型,其中新款海鸥、新款海豚、新款秦PLUS等都将提供"选装内后视镜安装底座”,这也意味着这些车型都可搭载“三目视觉硬件智驾方案”,可通过全车多处环视摄像头实现纯视觉智驾。同时,比亚迪于2月10日举行智能化战略发布会,多款搭载“天神之眼”智能驾驶系统的新车型登场,天神之眼搭载5R12V12U方案及端到端大模型。具体搭载车型为:Ø 20万级全系标配:夏、汉EV、汉DMi、唐DMi、宋L EV、海狮07 EV、海豹EVØ 15万级全系标配:宋L DMi、宋PLUS EV、宋PLUS DMi、海豹06GT、海豹07 DM-iØ 10万级全系标配:秦L DMi、宋Pro DMi、第二代秦PLUS EV、元UP、海豹06 DM-i、海狮05 DMi、海豚Ø 10万以下多数搭载:第二代秦PLUSDMi、海豹05 DMi、海鸥

全民智驾,加配不加价。比亚迪发布新一代王朝与海洋网智驾版车型,其中秦L DM-i、海豹06 DM-i、宋PLUS DMi、海豚DM-i等多款车型入门款价格较旧款车型持平,实现加配不加价,其中宋Pro DM-i与海狮05 DM-i入门款价格较旧款下降1万元,性价比优势更为凸显。新款智驾版海鸥售价6.98-8.58万元,是行业内首款提供智驾功能的A00级车型,同时也是行业首次将高阶智驾功能带入7万元级别市场。公司全系车型搭载智驾功能,真正实现智驾平权,带动主流市场车型产品力显著提升。

2025年Dipilot100/ Dipilot300搭载量有望达251/70万套。根据我们测算,2025E比亚迪国内有望实现销量超500万台,以10-20万元价格带的车型选装Dipilot100,20-30万元价格带的车型选装Dipilot300,30万元价格带以上的车型选装Dipilot600计算,25年Dipilot100/Dipilot300搭载量有望达251/70万套。

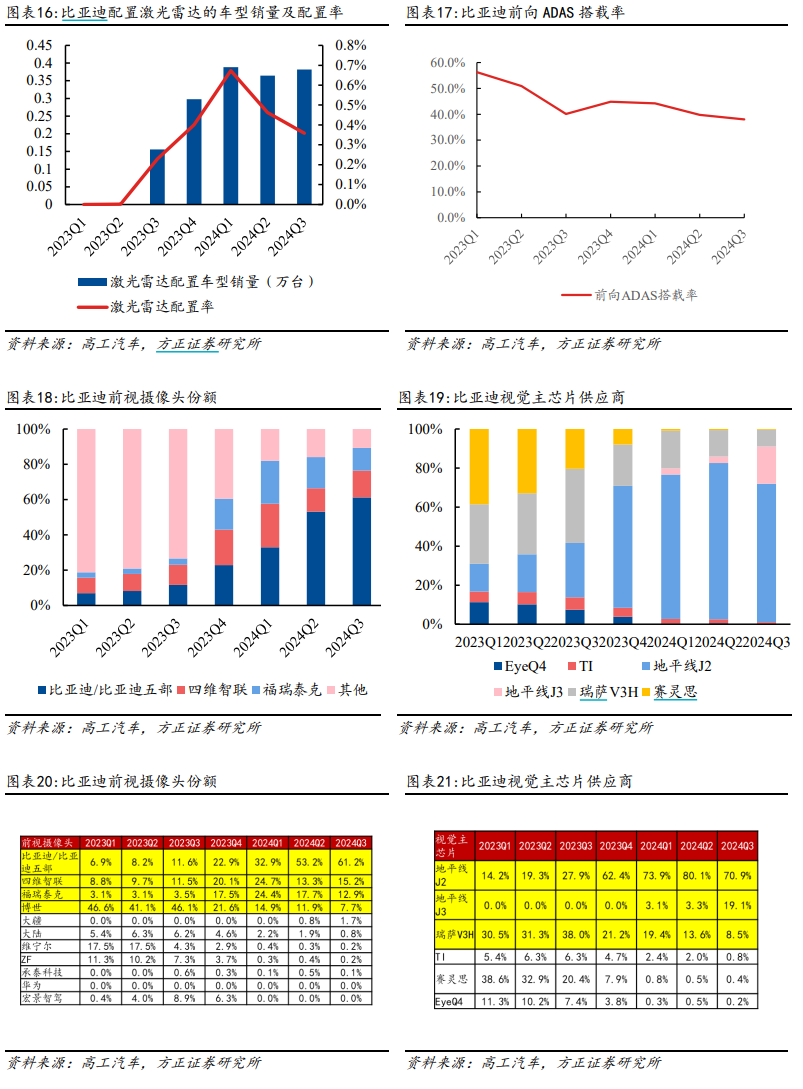

2.2 感知端:24Q1-Q3激光雷达配置率不足1%,主要由速腾聚创供应

激光雷达:24Q1-Q3配置率不足1%,由速腾聚创供应;方程豹豹8与华为深度合作,相应车型搭载华为雷达。前视摄像头/一体机:搭载率尚低,主要原因为低端车型销量较大,尚未配备前向ADAS系统,主要供应商为比亚迪/四维智联/福瑞泰克/博世;其中,视觉主芯片主要采用地平线J2/J3方案,配置率分别为71%/19%,合计配置率接近90%。

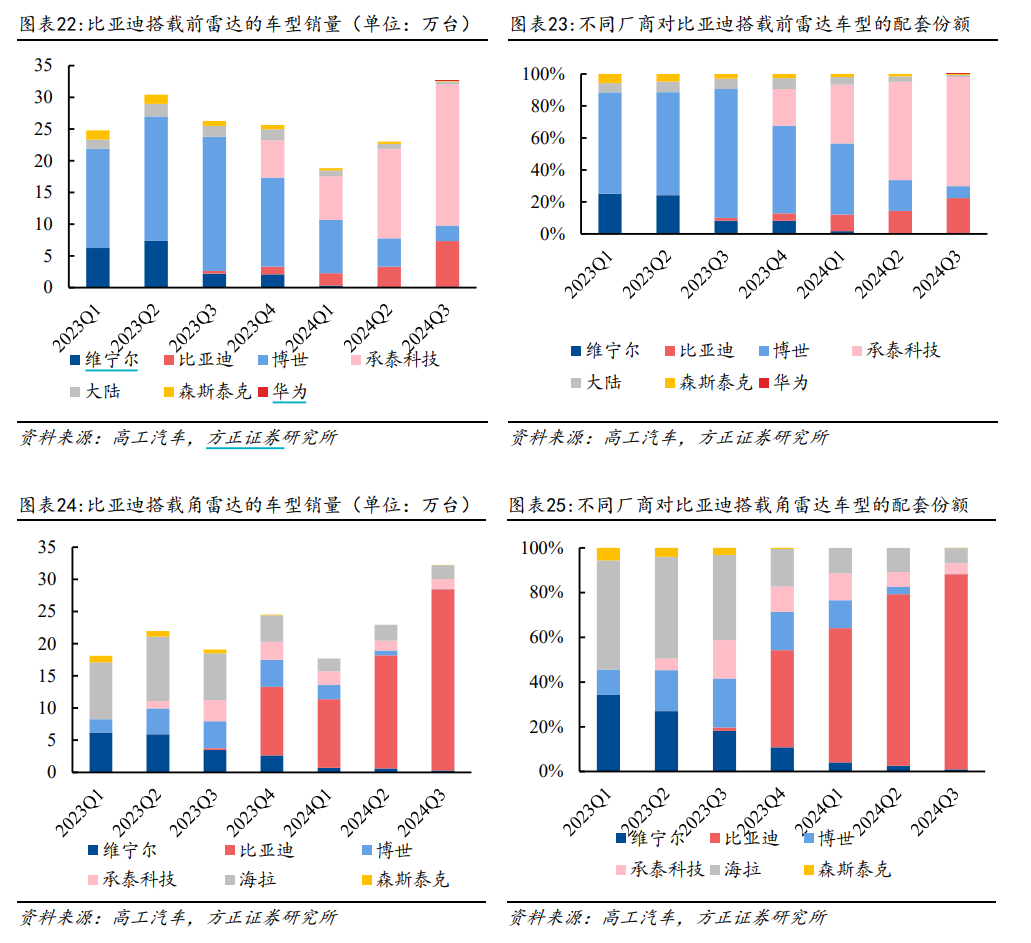

毫米波前雷达&角雷达:24Q3比亚迪毫米波前雷达配置率约30%,前雷达供应商中,承泰科技/比亚迪/博世配置率为68.3%/22.4%/7.4%;角雷达供应商中,比亚迪自产率较高,比亚迪/海拉/承泰科技配置率为87.4%/6.8%/4.9%。

2.3 决策端:24Q1-Q3低价格带车型智驾功能尚不完善,域控配置率较低

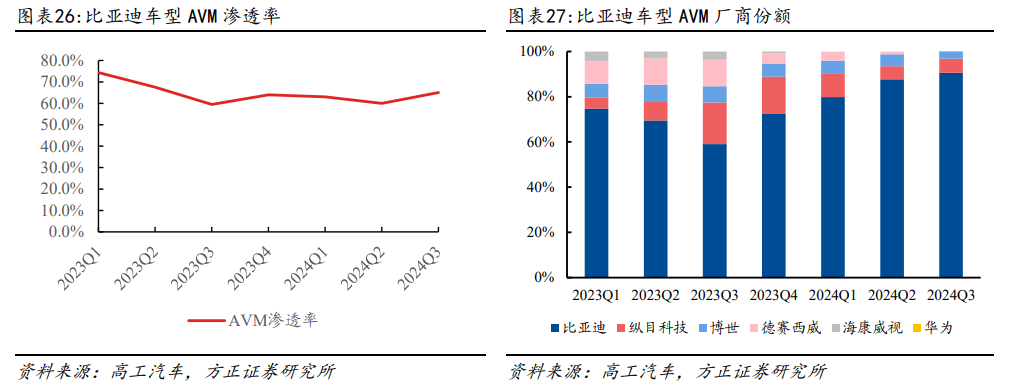

AVM环视方案:AVM主要是以俯视视角输出车辆周边 2-5 米范围内的全景图,利用车身周围 4 个广角鱼眼环视摄像头获取影像,通过图像处理技术对所拍摄多幅图像进行畸变矫正和拼接,实现高质量无缝拼接的 360°环视影像,从而减少由于驾驶员视野盲区引发的交通事故。

产品构成上,AVM产品主要包括三个模块:摄像头、环视算法、控制器(集成于中控的方案无控制器,目前已成为主流),24Q1-Q3比亚迪AVM配置率约60%-70%,供应商主要为比亚迪/纵目科技/博世,配置占比90.6%/6.2%/3.2%。

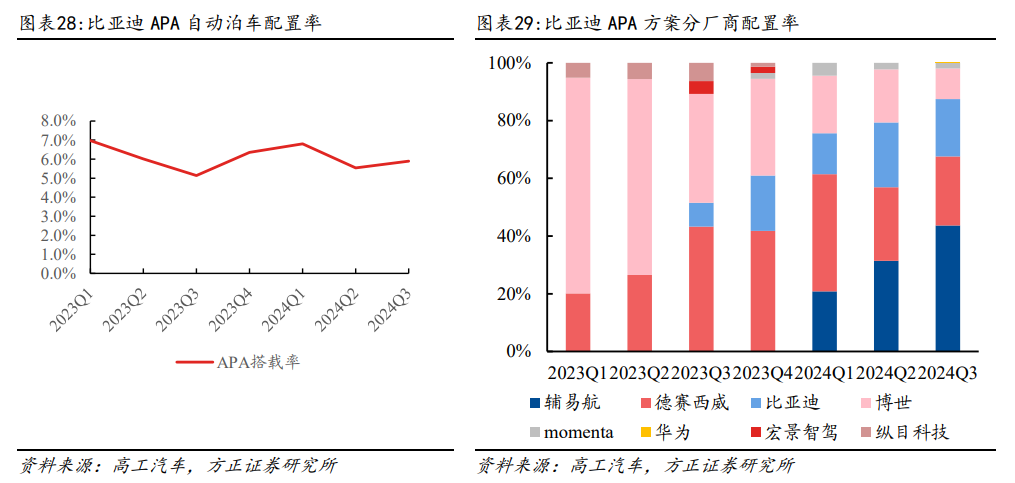

APA自动泊车:24Q3配置率约6%。供应商主要为辅易航/德赛西威/比亚迪/博世,配置占比43.6%/23.9%/19.9%/10.6%;APA芯片主要采用TI/赛灵思/域控集成/地平线J3。

其中:

比亚迪方案:采用TI芯片或域控集成(基于地平线J3/J6或英伟达Orin)实现APA;

博世方案:采用赛灵思芯片实现APA;

德赛西威方案:采用TI方案实现APA;

辅易航:采用TI/地平线J3方案或域控集成(基于英伟达Orin)方案实现APA;

Momenta方案:采用域控集成(基于英伟达Orin)实现APA;

华为:采用域控集成(基于昇腾610)方案实现APA。

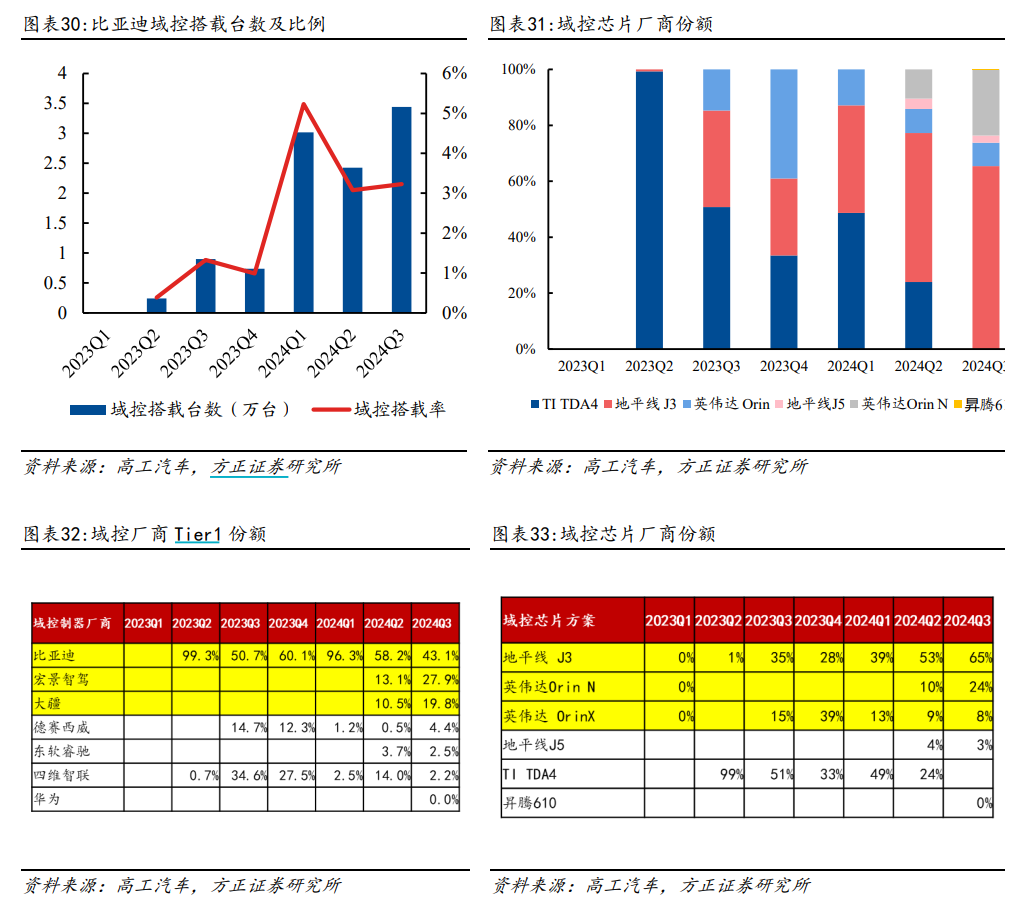

智驾域控:域控配置率约3%。当前供应商主要包括比亚迪/宏景智驾/大疆,配置占比43.1%/27.9%/19.8%;芯片主要采用地平线J3/J5英伟达Orin方案。其中:

Ø 比亚迪:采用TI TDA4/地平线J3/英伟达Orin N/英伟达Orin X/双Orin X方案;

Ø 大疆:采用英伟达Orin N方案;

Ø 四维智联&宏景智驾:采用地平线J3方案;

Ø 德赛西威:采用单Orin X方案;

Ø 东软睿驰:采用地平线J5方案;

Ø 华为:采用昇腾610方案。

2.4 执行端:24Q1-Q3线控以ONE-BOX方案为主,空悬配置率较低

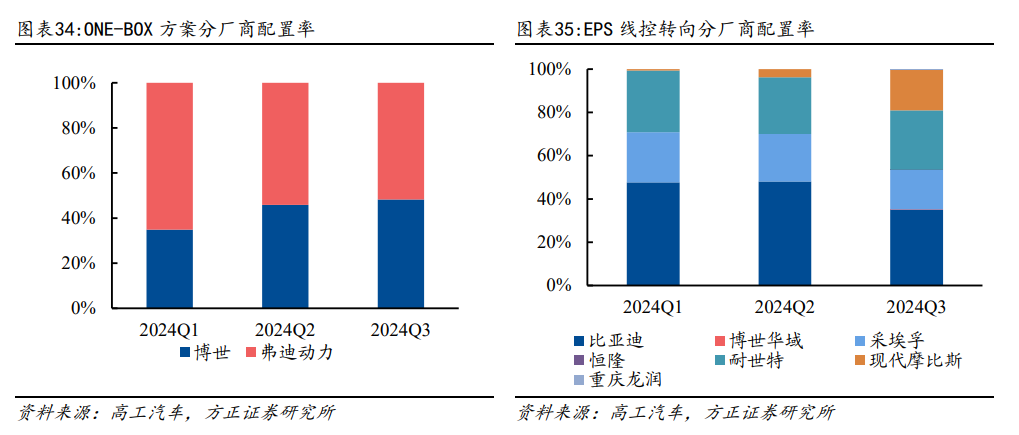

线控制动:配置以ONE-BOX为主,供应商包括博世、弗迪动力。线控制动TWO-BOX渗透率较低,主要由拿森供应,占比较小,24Q3装机405台;ONE-BOX主要由博世/弗迪动力供应,各占比五五开。

线控转向:EPS主要由比亚迪/耐世特/现代摩比斯/采埃孚供应,各占比约35.0%/27.4%/19.1%/18.4%。

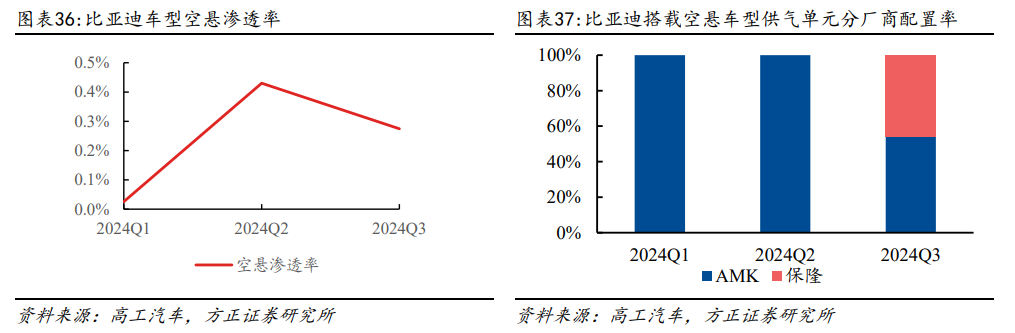

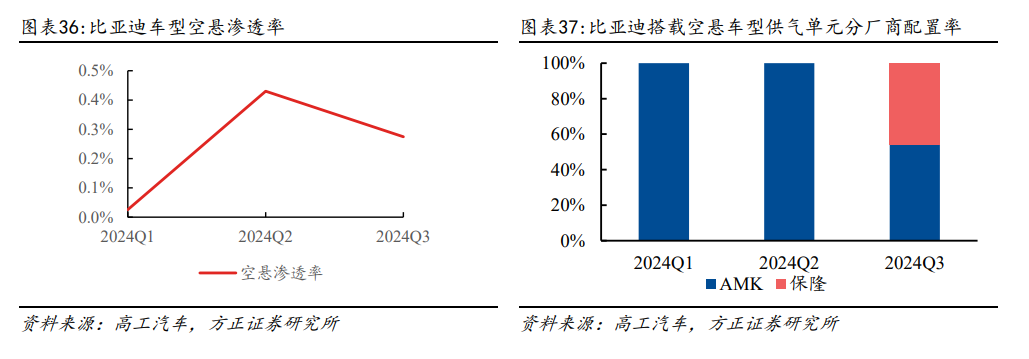

空悬渗透率较低,24Q3渗透率为0.3%,目前全部配置于腾势车型;24Q1-Q3间,空悬拆分来看,空气弹簧均由保隆配置,供气单元由保隆与AMK共同配置,ECU由保隆与比亚迪共同配置,减震器方案由倍适登与采埃孚共同配置。

03 产业链有望深度受益:华为产业链:感知 规控核心套件绑定华为,关注执行层增量

3.1 感知端:激光雷达及毫米波雷达主要由华为供应

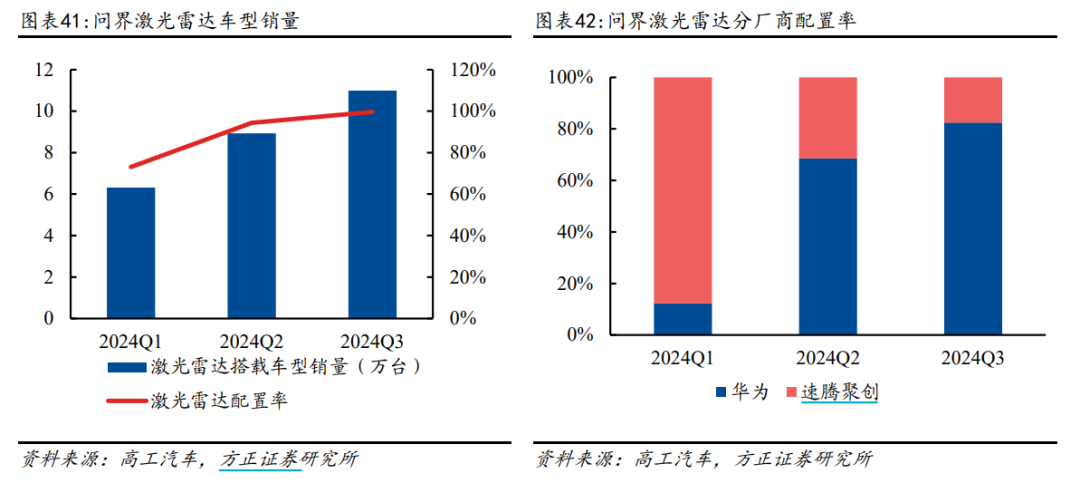

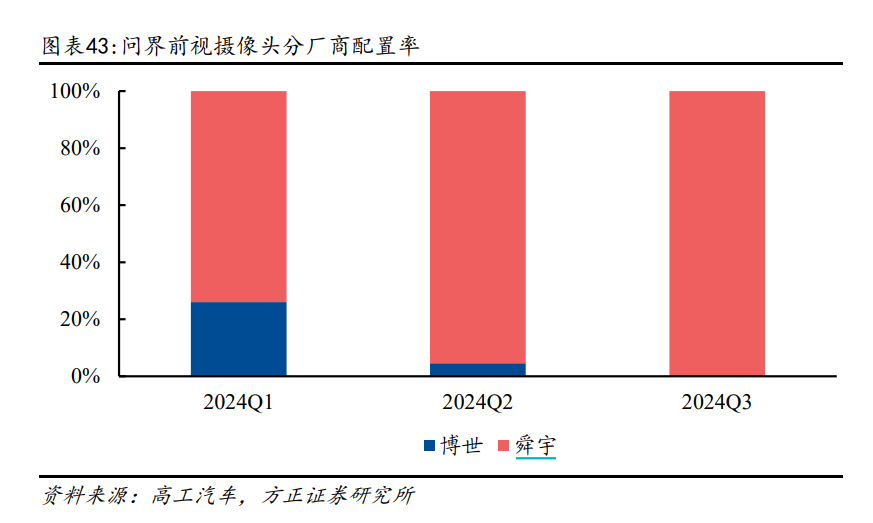

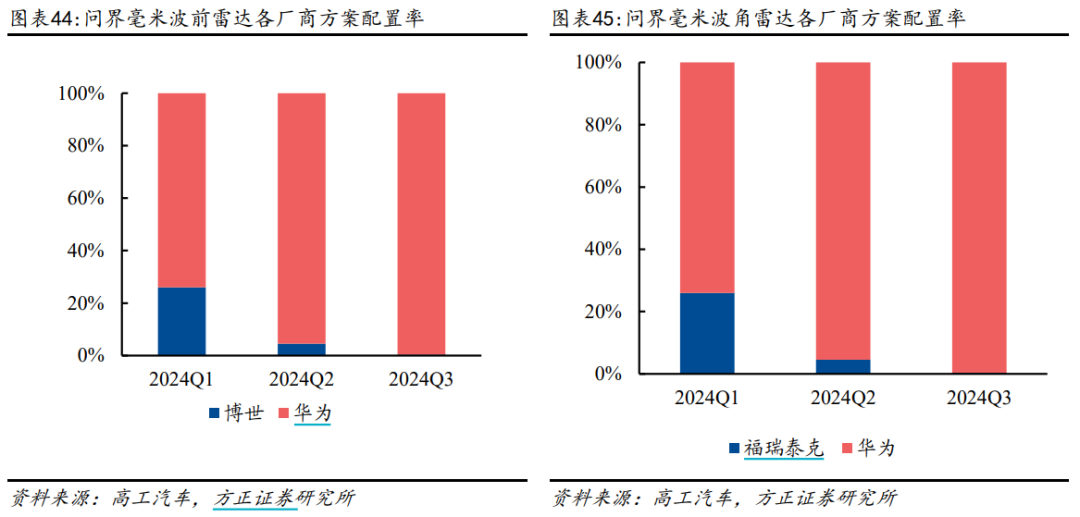

激光雷达:华为为主供应商,外部供应商占比逐步下降。问界激光雷达配置率超90%,供应商为华为/速腾聚创,24Q3占比各为82%/18%。前视摄像头:前视摄像头均为100%配置,供应商为舜宇智领与博世MPC3,24Q3配置率为99.6%/0.4%,博世方案逐渐退出;视觉主芯片方面,博世 瑞萨方案配置率逐步降低,华为逐步占据主导份额。

3.2 执行端:ONE-BOX 方案占比逐步提升,空悬渗透率超四层

毫米波雷达:毫米波前雷达中,博世方案占比逐步呈降低趋势,博世方案主要配置23年9月款问界M7,逐步由华为占据主导;毫米波角雷达中,福瑞泰克占比逐步呈降低趋势,主要配置款型也为23年9月款问界M7,华为角雷达逐步占据主导份额。

3.2 执行端:ONE-BOX方案占比逐步提升,空悬渗透率超四层

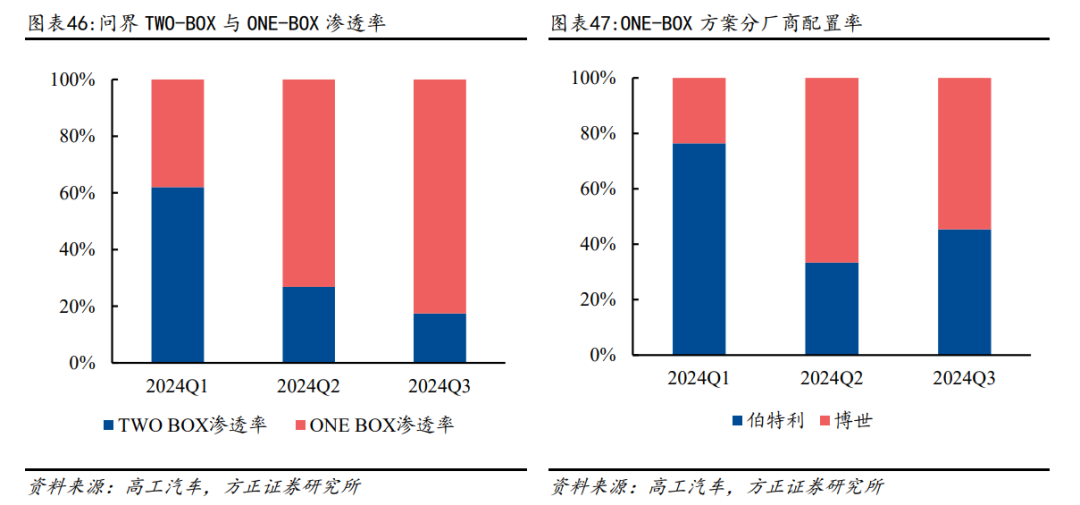

线控制动:TWO-BOX逐步向ONE-BOX方案切换,24Q3 ONE-BOX方案占比超八成。24Q1-Q3中,TWO-BOX方案为博世独供,ONE-BOX方案中,伯特利/博世方案占比差异较小,24Q3占比分布中,伯特利/博世分别占比45%/55%。

线控转向:EPS 24Q1-Q3由博世华域独供。

空气悬挂:24Q3问界空悬渗透率超45%。分部件来看,24Q1-Q3问界空气弹簧由拓普独供,CDC减震器主要由采埃孚供应,空压机由AMK独供,ECU由保隆独供。

04 投资建议:建议关注汽车智驾龙头与增量智能化零部件

比亚迪:科技驱动焕新周期发力,高阶智驾下沉 E4.0纯电赋能有望打造2025年最优成长。智能驾驶方面,2024年1月的比亚迪梦想日上,公司明确提出智能化战略,多团队持续竞速研发成效卓著。2025年,比亚迪计划将高阶智能驾驶(NOA功能)全面下放至10万元级车型,加速占据车企智能化竞争制高点。纯电架构方面,预计2025年发布E4.0超级纯电平台,重磅新车后续实现陆续换代上车,实现油电同速的超级补能效率,打造纯电技术高地。科技驱动产品高端化有望深化公司下一阶段竞争领先优势,释放强劲销量利润增长动能。吉利汽车:质变周期开始,内外兼修获加速成长。管理变革:公司历史上持续推进多品牌策略,但品牌间未形成有效合力。2024年9月公司发表《台州宣言》,有望通过品牌整合、供应链整合、研发整合等方面实现经营效率的提升。2024年11月公司公告对极氪增持并且极氪对领克形成控股关系,有望消除同业竞争,在研发和采购方面加速整合,带动成本与费用下降。同期,公司管理与技术周期迎来同步共振。技术变革:GEA平台强势赋能新品,通过灵活的L113带来更大的车内空间,高度集成化的11合1电驱助力轻量化表现更优秀,神盾短刀电池带来更高的能量密度和安全性。新一代雷神EM-i超级电混技术实现行业量产最高热效率46.5%,油耗达到2L级,GEEA3.0准中央 区域架构实现全车控制器集成,减重降本的同时带来更优质的智能化驾驶体验。在新技术的引领下公司销量有望快速增长并有效摊薄单车折旧摊销以及费用。小鹏汽车:爆款效应有望延续,AI 新品周期强劲开启。M03/P7 爆款车型交付顺利,公司交付连续3个月破3万台。同时,小鹏AI天玑XOS 5.5.0开启全量推送,为用户带来“车位到车位”、全球首发的教练车识别与绕行等全新功能,凸显自身智能化标签。伴随新品周期强势开启,产品矩阵扩张提供坚实销量支撑。继Mona M03/P7 两款爆款后,小鹏后续多款新车值得期待。2025年1月,小鹏G7完成工信部申报,年内小鹏汽车还将推出G6/G9/X9等改款以及增程新产品,产品矩阵全面扩张有望提供坚实销量支撑,我们预计销量突破40万大关值得期待,全面盈利与降本战略同步可期。比亚迪电子:比亚迪科技驱动焕新周期发力,公司深度配套开启三大增长引擎。公司主要为比亚迪供应座舱部件、热泵系统、智驾域控、悬架四大类部件,单车最大配套价值量可达1-2万元。我们认为汽车业务后续实现增长的主要原因包括三方面,1、短期:20万元以下价格带域控快速上量,带动智驾域控收入提升;2、中期:主动悬架下沉至20万以下价格带车型,带动悬架收入提升,同时改善板块利润;3、长期:比亚迪在短中期内补足智能化能力,有望借助自身的成本控制能力和能耗优势实现极致性价比,进而持续提高市场份额,推动公司配套产品出货量上升;海外智能化渗透率较低,公司有望依靠性价比优势开拓海外市场,获取长期增长空间。

同时建议重点关注智能化应用车企在智驾平权中的表现,关注比亚迪新品周期开启的整车与感知、决策、执行层面智能驾驶从0到1布局机遇。感知端建议关注速腾聚创、禾赛科技、联创电子、宇瞳光学、电连技术等;决策、执行端建议关注比亚迪电子、地平线机器人、黑芝麻智能等。

VIP复盘网

VIP复盘网