核心观点

6月油价回顾:

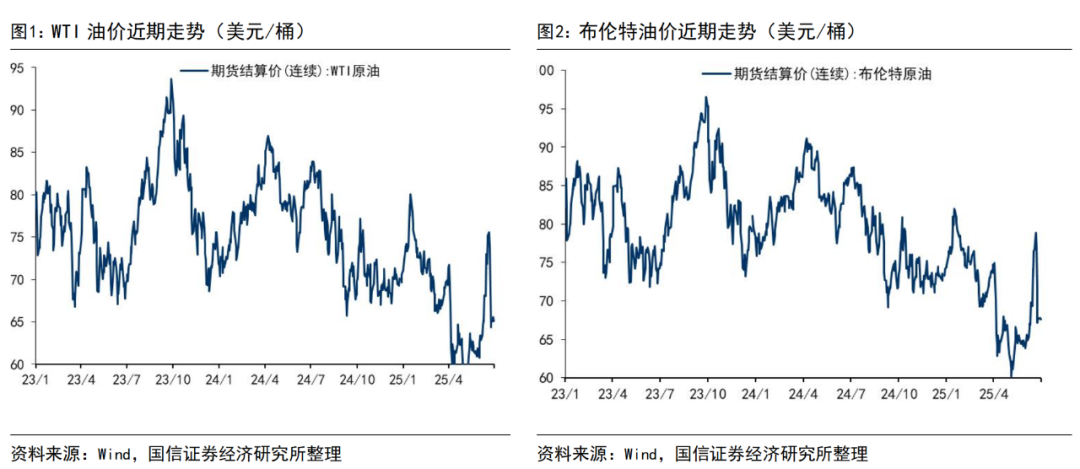

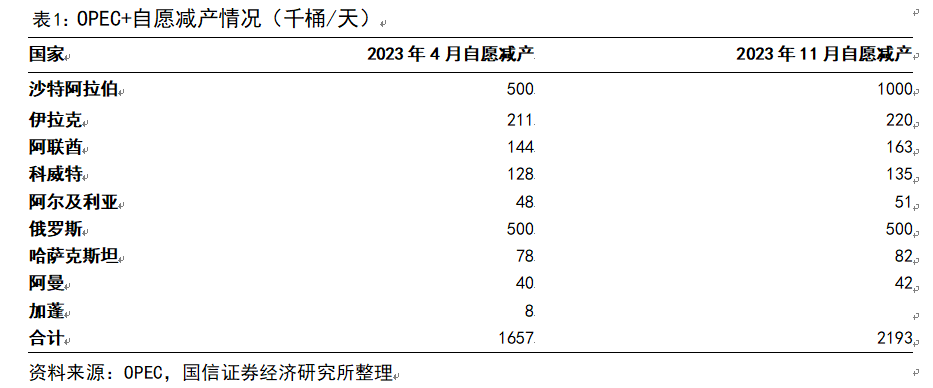

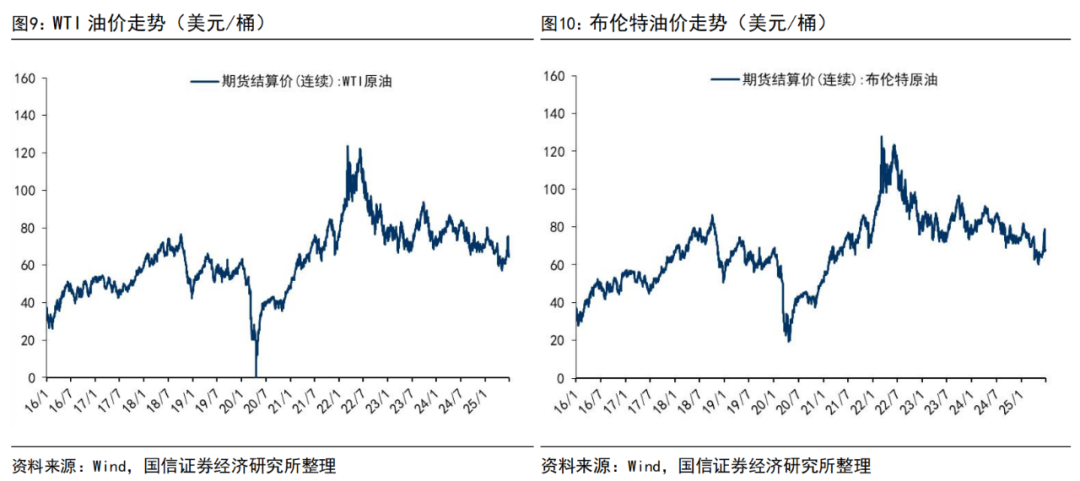

2025年6月布伦特原油期货均价为69.9美元/桶,环比上涨5.9美元/桶,月末收于67.8美元/桶;WTI原油期货均价67.6美元/桶,环比上涨6.3美元/桶,月末收于65.1美元/桶。6月上旬,欧盟制定对俄制裁措施、美国对伊朗实施新制裁,同时中美经贸磋商原则上达成框架,国际油价震荡上涨;6月中旬,以色列对伊朗进行大规模袭击,伊朗进行多轮反击,加之美国原油库存下降支撑需求,国际油价暴涨,布伦特、WTI原油期货最高分别上涨至79、78美元/桶;6月下旬,以伊达成停火协议,地缘风险溢价大幅回吐;6月末,知情人士称OPEC 8月有望再次大幅增产,俄罗斯对乌克兰全境发动大规模袭击,国际油价震荡下跌。

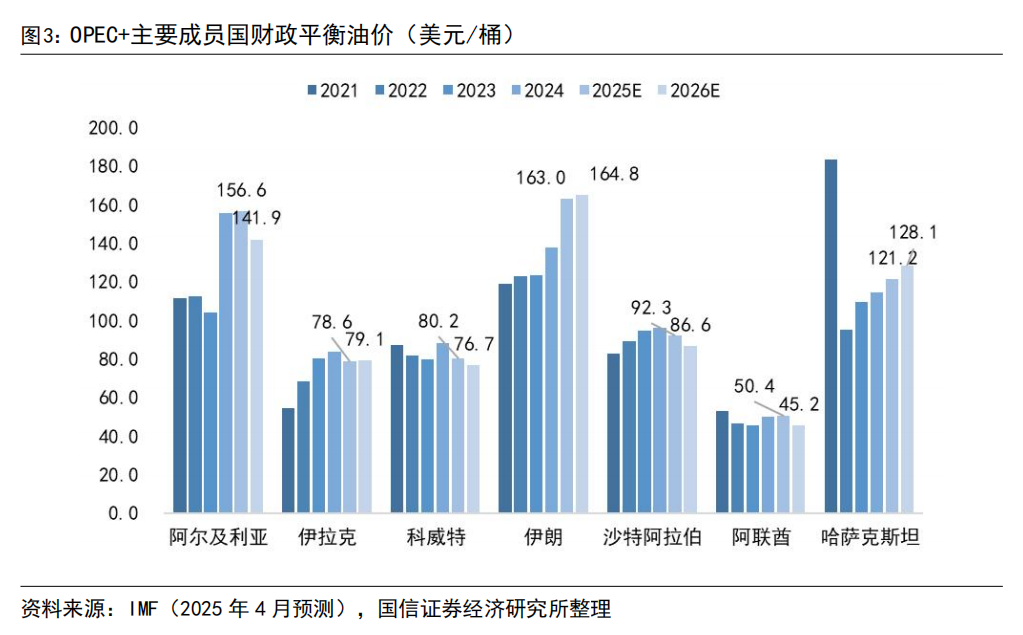

供给端OPEC 宣布8月份加速增产54.8万桶/天:2024年12月第38届OPEC 召开部长级会议,决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底;将220万桶/日自愿减产计划再延长3个月至2025年3月底,3月初,OPEC 发布声明,确定该部分自愿减产将和阿联酋增加的30万桶/日产量从2025年4月至2026年9月底内逐步恢复。但4月、5月、6月初,OPEC 分别宣布将在5月、6月、7月分别增产41.1万桶/日,为原定增产计划额的3倍;7月5日OPEC 宣布8月加速增产54.8万桶/日,为原定增产计划额的4倍。按此增产幅度,OPEC 剩余54.8万桶/日增产计划将在今年9月份完成。

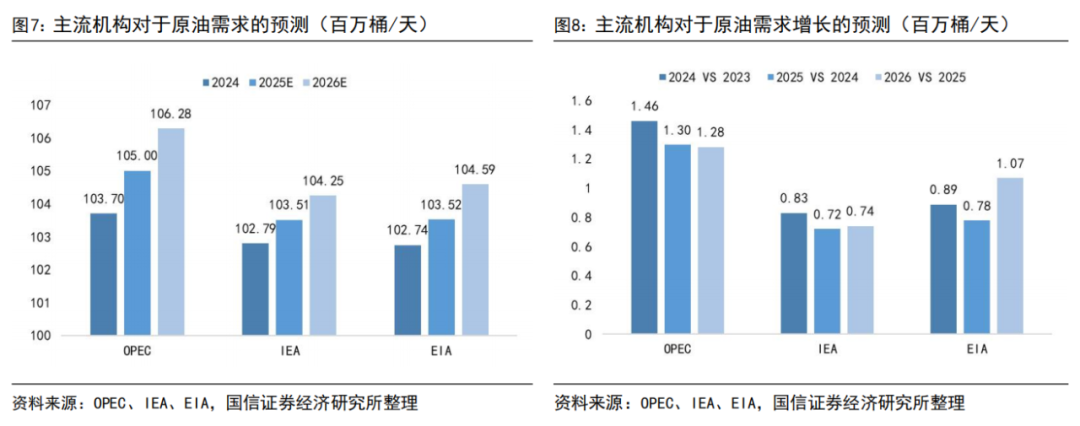

需求端:国际主要能源机构预计2025年原油需求增长72-130万桶/天,预计2026年原油需求增长74-128万桶/天:根据OPEC、IEA、EIA最新6月月报显示,2025年原油需求分别为105.00、103.51、103.52百万桶/天(上次为105.00、103.52、103.72百万桶/天),分别较2024年增加130、72、78万桶/天(上次为130、73、98万桶/天), 2026年原油需求分别为106.28、104.25、104.59百万桶/天(上次为106.28、104.28、104.62百万桶/天) ,分别较2025年增加128、74、107万桶/天,(上次为128、76、91万桶/天)。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2025年布伦特油价中枢在65-75美元/桶,2025年WTI油价中枢在60-70美元/桶。

风险提示:

原材料价格波动;产品价格波动;下游需求不及预期等。

研报部分内容摘选

1

2025年6月布伦特原油期货均价为69.9美元/桶,环比上涨5.9美元/桶,月末收于67.8美元/桶;WTI原油期货均价67.6美元/桶,环比上涨6.3美元/桶,月末收于65.1美元/桶。6月上旬,欧盟制定对俄制裁措施、美国对伊朗实施新制裁,同时中美经贸磋商原则上达成框架,国际油价震荡上涨;6月中旬,以色列对伊朗进行大规模袭击,伊朗进行多轮反击,加之美国原油库存下降支撑需求,国际油价暴涨,布伦特、WTI原油期货最高分别上涨至79、78美元/桶;6月下旬,以伊达成停火协议,地缘风险溢价大幅回吐;6月末,知情人士称OPEC 8月有望再次大幅增产,俄罗斯对乌克兰全境发动大规模袭击,国际油价震荡下跌。

2

油价观点判断:布伦特油价中枢65-75美元/桶

供给端OPEC 宣布8月份加速增产54.8万桶/天:2024年12月第38届OPEC 召开部长级会议,决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底;将220万桶/日自愿减产计划再延长3个月至2025年3月底,3月初,OPEC 发布声明,确定该部分自愿减产将和阿联酋增加的30万桶/日产量从2025年4月至2026年9月底内逐步恢复。但4月、5月、6月初,OPEC 分别宣布将在5月、6月、7月分别增产41.1万桶/日,为原定增产计划额的3倍;7月5日OPEC 宣布8月加速增产54.8万桶/日,为原定增产计划额的4倍。按此增产幅度,OPEC 剩余54.8万桶/日增产计划将在今年9月份完成。

需求端:国际主要能源机构预计2025年原油需求增长72-130万桶/天,预计2026年原油需求增长74-128万桶/天:根据OPEC、IEA、EIA最新6月月报显示,2025年原油需求分别为105.00、103.51、103.52百万桶/天(上次为105.00、103.52、103.72百万桶/天),分别较2024年增加130、72、78万桶/天(上次为130、73、98万桶/天), 2026年原油需求分别为106.28、104.25、104.59百万桶/天(上次为106.28、104.28、104.62百万桶/天) ,分别较2025年增加128、74、107万桶/天,(上次为128、76、91万桶/天)。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2025年布伦特油价中枢在65-75美元/桶,2025年WTI油价中枢在60-70美元/桶。

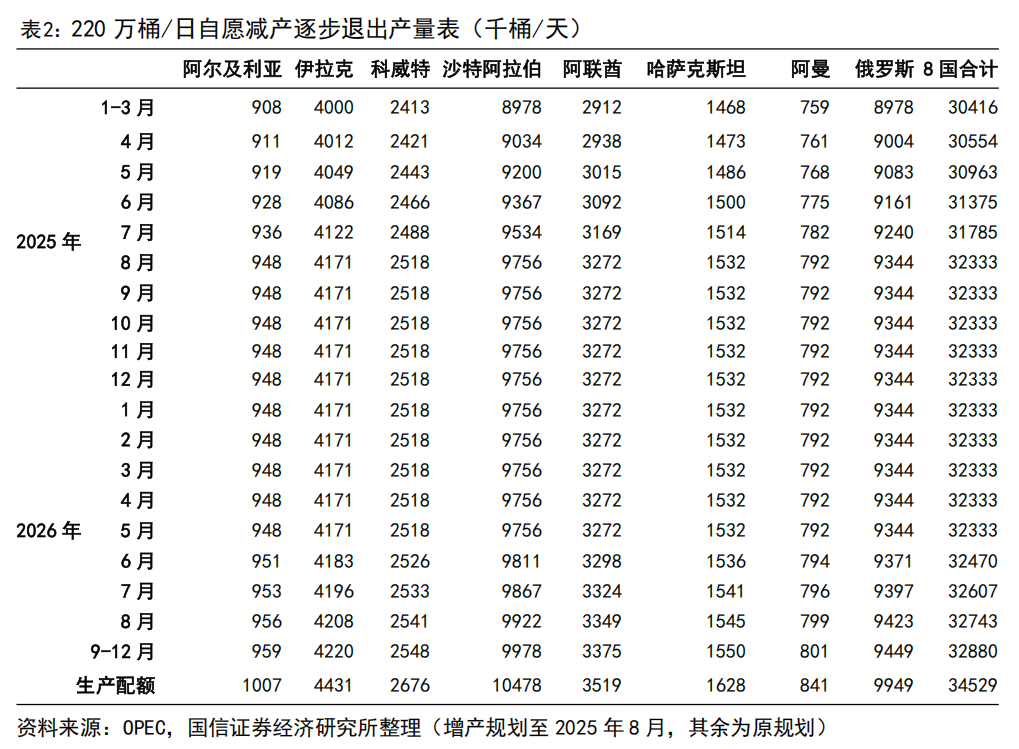

2022年以来,OPEC 合计宣布三次减产,包括一次联合减产和两次自愿减产:(1)2022年10月第33届OPEC 部长级会议,OPEC 宣布从2022年11月起联合减产200万桶/日。(2)2023年4月第48届JMMC会议,OPEC 宣布从2023年5月起自愿减产166万桶/天。(3)2023年11月第36届OPEC 部长级会议,OPEC 宣布从2024年1月起再次自愿减产220万桶/天。

2024年12月第38届OPEC 召开部长级会议决定将200万桶/日集体减产、166万桶/日自愿减产目标延长至2026年底。将220万桶/日自愿减产计划延长2025年3月底,随后这部分220万桶/日的自愿减产将和阿联酋增加的30万桶/日产量将从2025年4月至2026年9月底,18个月时间内逐步恢复。

但4月3日OPEC 意外宣布实施超预期的石油增产计划,5月增产幅度扩充至约原计划3倍的41.1万桶/日;5月3日宣布6月延续41.1万桶/日的增产措施,5月28日宣布7月延续增产41.1万桶/日,7月5日宣布8月加速增产54.8万桶/日,以此节奏推进下,按此增产幅度,OPEC 剩余54.8万桶/日增产计划将在今年9月份完成,较原定计划截至时间的2026年9月大幅提前。

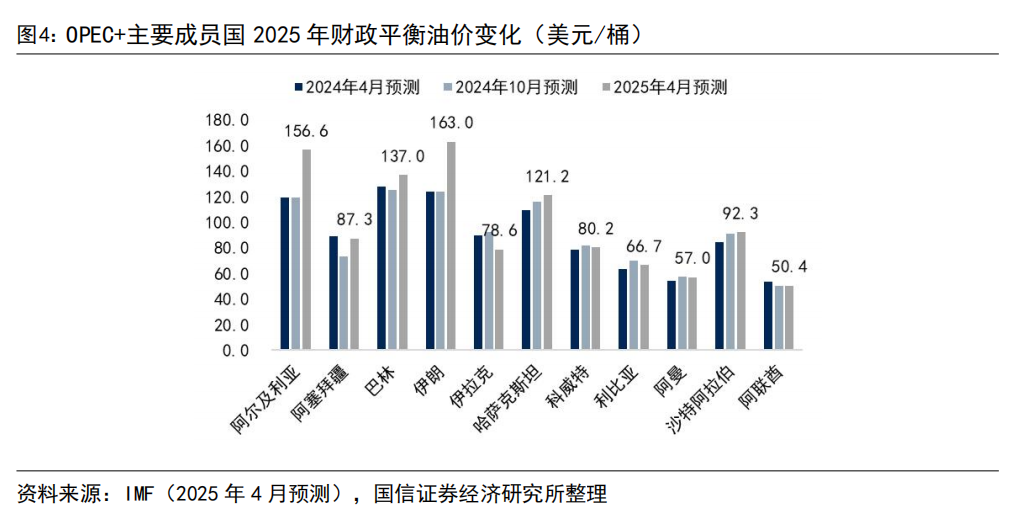

OPEC 主要成员国财政平衡油价较高,对油价托底意愿强烈。根据2025年4月IMF数据,2025、2026年中东地区主要OPEC 成员国的财政平衡油价大多高于70美元/桶,并且较2024年10月预测数据进一步提高。

沙特阿拉伯、伊朗、伊拉克、科威特、哈萨克斯坦、阿尔及利亚的石油液体合计产量占全球的25%左右,2025年4月IMF预测其2025年财政平衡油价分别为92.3、163.0、78.6、80.2、121.2、156.6美元/桶,较2024年10月IMF预测数据分别 1.4、 38.9、-13.8、-1.6、 5.3、 37.6美元/桶。

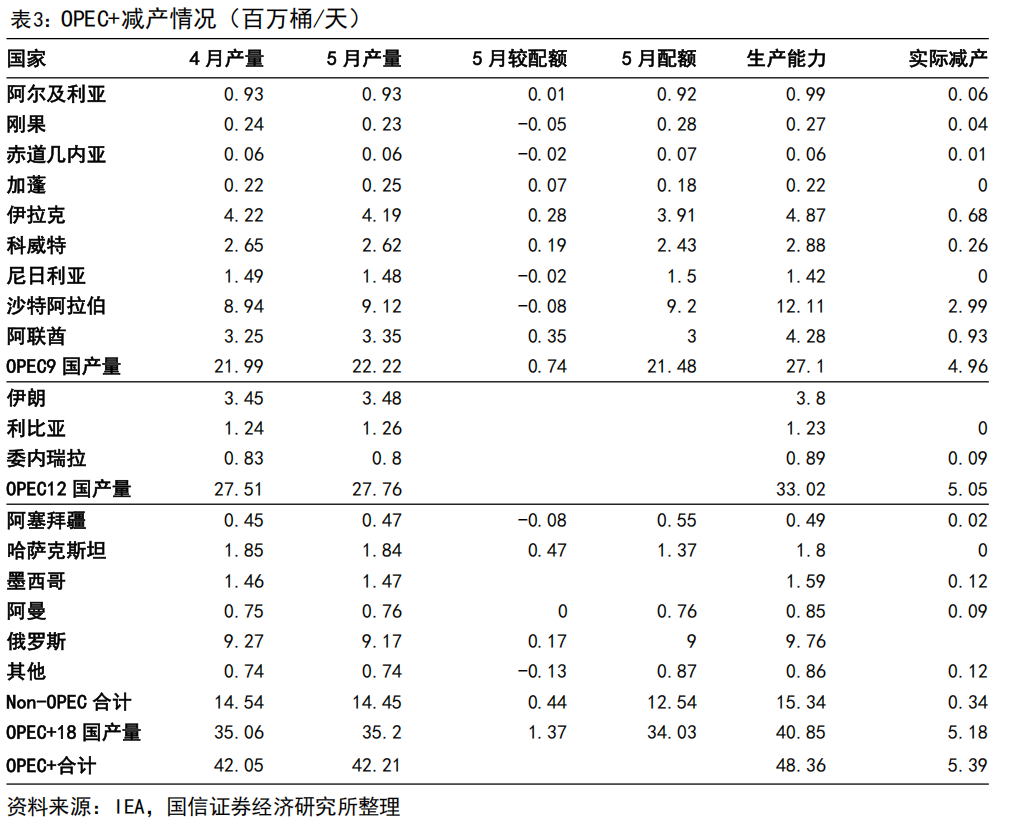

根据IEA最新发布的月度报告统计,2025年5月OPEC 产量为4221万桶/天,已经减产539万桶/天,减产总体履行率较高,沙特、俄罗斯产量分别为912、917万桶/天。2025年5月OPEC 9国合计原油产量相比2025年4月增加约23万桶/天,整体增产额度低于退出减产额度,但伊拉克、阿联酋、哈萨克斯坦产量分别高于配额28、35、47万桶/天。

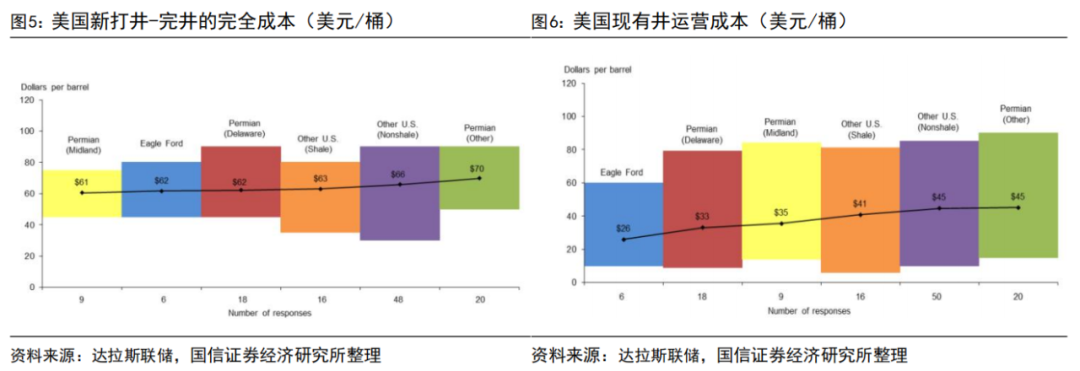

在页岩油资本开支方面,根据达拉斯联储2025年第一季度对页岩油企业的调查问卷结果来看,美国页岩油盆地现有油井运营成本处于26-45美元/桶,平均价格为41美元/桶,较2024年第一季度的39美元/桶增加2美元/桶。其中大型公司(原油产量达到或超过10000桶/天)油井运营费用为31美元/桶,小型企业(日产量低于10000桶/天)则为44美元/桶。

美国页岩油盆地新打井-完井成本处于61-70美元/桶区间,从全样本统计来看,企业实现盈利性钻探的平均成本为65美元/桶,较2024年第一季度的64美元/桶增加1美元/桶,如二叠纪盆地的盈亏平衡油价为65美元/桶,较2024年第一季度持平。其中大型公司盈亏平衡油价为61美元/桶,较2024年第一季度增加3美元/桶,而小型公司盈亏平衡油价为66美元/桶,较2024年第一季度降低1美元/桶。

美国页岩油企业钻探成本上升的主要原因为政治法规所致,根据《通胀削减法案》,针对油气开采环节的甲烷排放从2024年起收费900美元/吨,2025年提高至1200美元/吨。在特朗普新一任期中,或将在勘探开采、环保费用补贴、税收等多方面降低原油开采成本,但我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,不具备大幅增产的条件。

我们认为美国页岩油厂商的生产经营决策,或为被动接受油价的结果,而非主动干预油价的因素,因此低油价下资本开支意愿较低,并不具备大幅增产的条件。

需求端:国际主要能源机构预计2025年原油需求增长72-130万桶/天,预计2026年原油需求增长74-128万桶/天:根据OPEC、IEA、EIA最新6月月报显示,2025年原油需求分别为105.00、103.51、103.52百万桶/天(上次为105.00、103.52、103.72百万桶/天),分别较2024年增加130、72、78万桶/天(上次为130、73、98万桶/天), 2026年原油需求分别为106.28、104.25、104.59百万桶/天(上次为106.28、104.28、104.62百万桶/天) ,分别较2025年增加128、74、107万桶/天,(上次为128、76、91万桶/天)。

近期,全球外部环境急剧变化,同时俄乌、美伊以及美国“对等关税”政策均存在较大不确定性,但考虑到OPEC 较高的财政平衡油价成本,以及美国页岩油较高的新井成本,预计2025年布伦特油价中枢在65-75美元/桶,2025年WTI油价中枢在60-70美元/桶。

3

油气重点数据跟踪

3.1 原油价格与价差

截至6月30日收盘,WTI原油期货结算价为65.11美元/桶,较上月末上涨4.3美元/桶( 7.1%);布伦特原油期货结算价为67.61美元/桶,较上月末上涨3.7美元/桶( 5.8%)。

2025年6月,WTI原油平均期货结算价为67.67美元/桶,较上月上涨6.7美元/桶( 11.0%);布伦特原油平均期货结算价为69.80美元/桶,较上月上涨5.8美元/桶( 9.0%)。

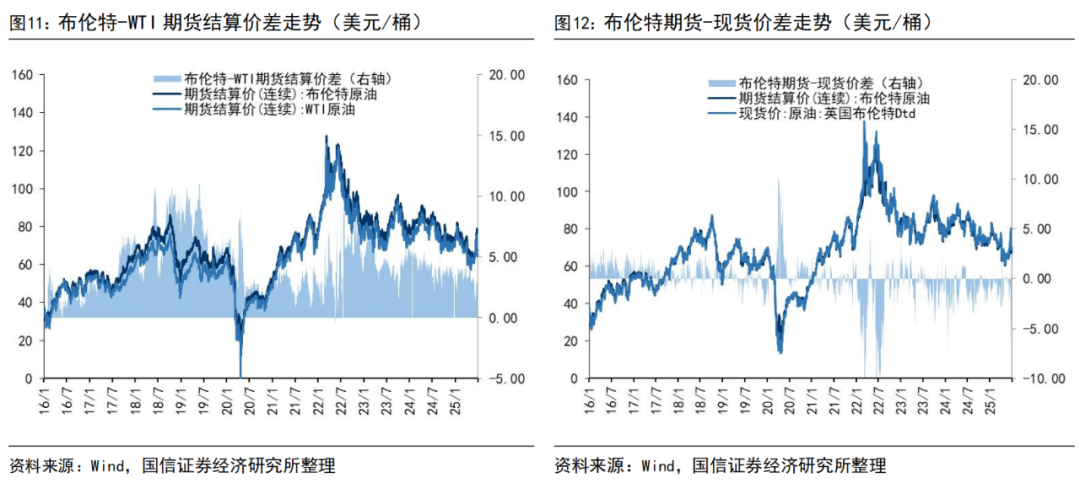

2025年6月,布伦特-WTI期货平均结算价差为2.13美元/桶,较上月缩小0.94美元/桶;布伦特期货-现货平均价差为-1.81美元/桶,较上月收窄1.61美元/桶。

3.2 原油供给:海外资本开支意愿较低,不具备大幅增产条件

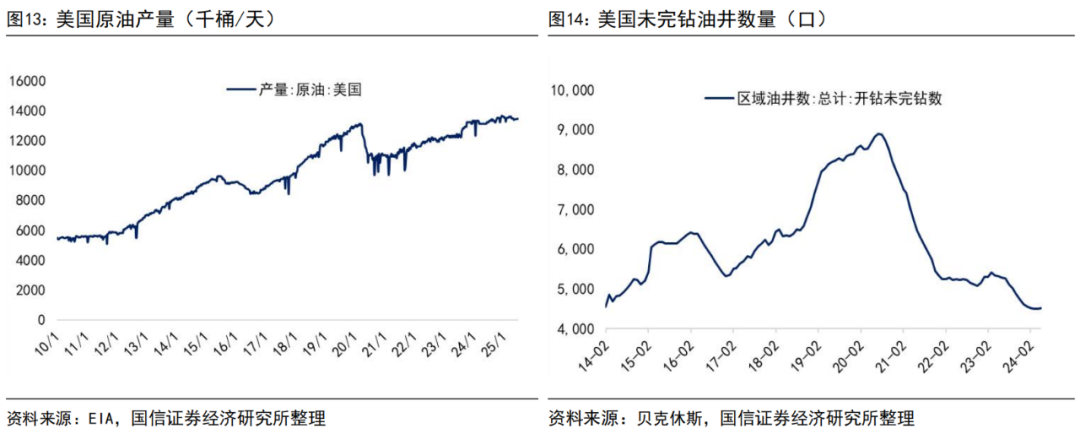

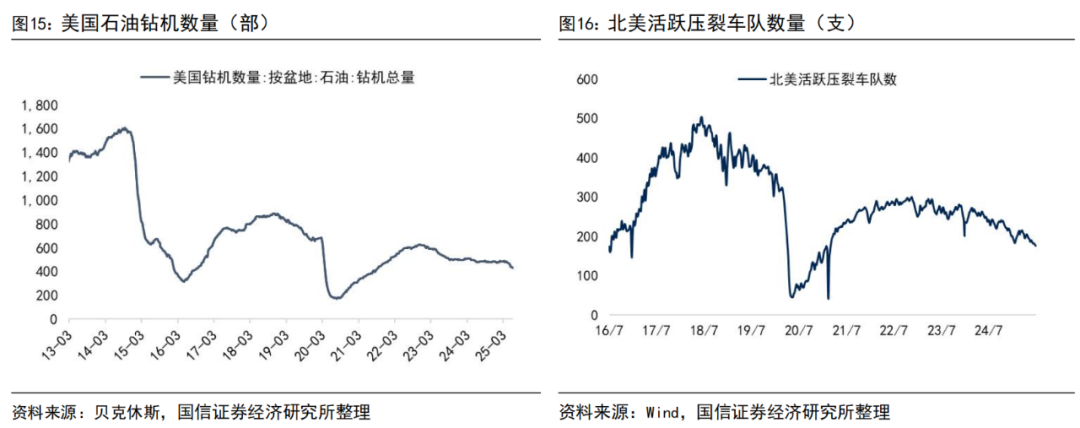

2025年6月,美国原油平均产量为1343万桶/天,较上月增加3.5万桶/天( 0.3%);美国活跃石油钻机平均数量为438部,较上月减少30部(-6.5%);北美活跃压裂车队平均数量为182支,较上月减少9支(-4.6%)。

根据EIA最新6月月报数据,2024年美国原油产量增长28万桶/天至1321万桶/天,并预计2025-2026年美国原油产量分别为1341、1337万桶/天(上次预测为1341、1349),分别 20、-4万桶/天(上次预测为 20、 8万桶/天),2025年供给增速维持低位,2026年供给出现下滑。

截至6月27日当周,美国原油产量为1343万桶/天,较上周减少0.2万桶/天(-0.0%);美国活跃石油钻机数量为432部,较上周减少6部(-1.4%);北美活跃压裂车队数量为176支,较上周减少3支(-1.7%)。

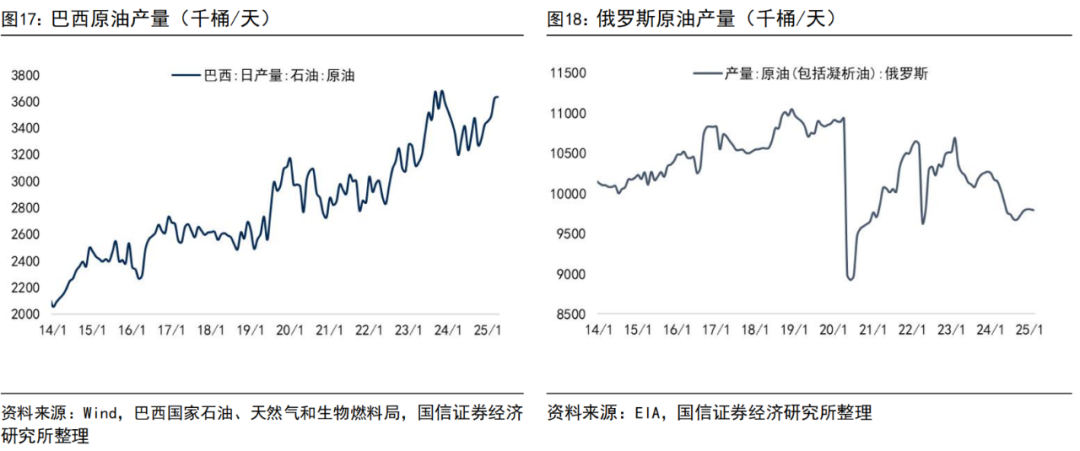

根据巴西国家石油、天然气和生物燃料局数据,2025年4月巴西原油产量363.2万桶/天,同比增加43.8万桶/天( 13.7%),环比增加1.1万桶/天( 0.3%)。

根据EIA数据,2025年2月俄罗斯原油(包括凝析油)产量为979.5万桶/天,环比减少1.0万桶/天(-0.1%),较上年减少38.0万桶/天(-3.7%)。

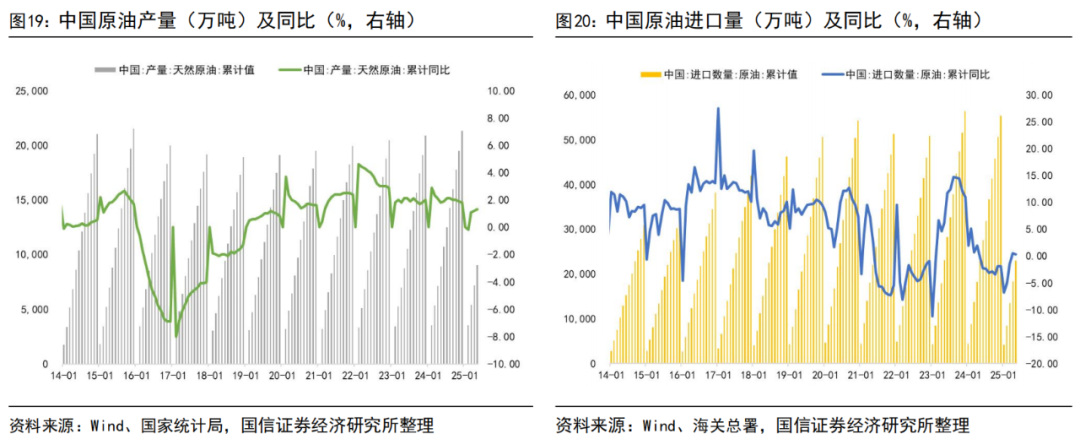

根据国家统计局及海关总署数据,2025年1-5月,中国原油产量为9028.0万吨,累计同比增长1.3%;原油进口量为22961.0万吨,累计同比增长0.3%。

其中,5月份原油产量为1846.9万吨,同比增长1.8%,环比增长4.2%;原油进口量为4660.0万吨,同比降低0.8%,环比降低3.0%。

3.3 原油需求:美国进入成品油需求旺季,炼厂开工率大幅提高

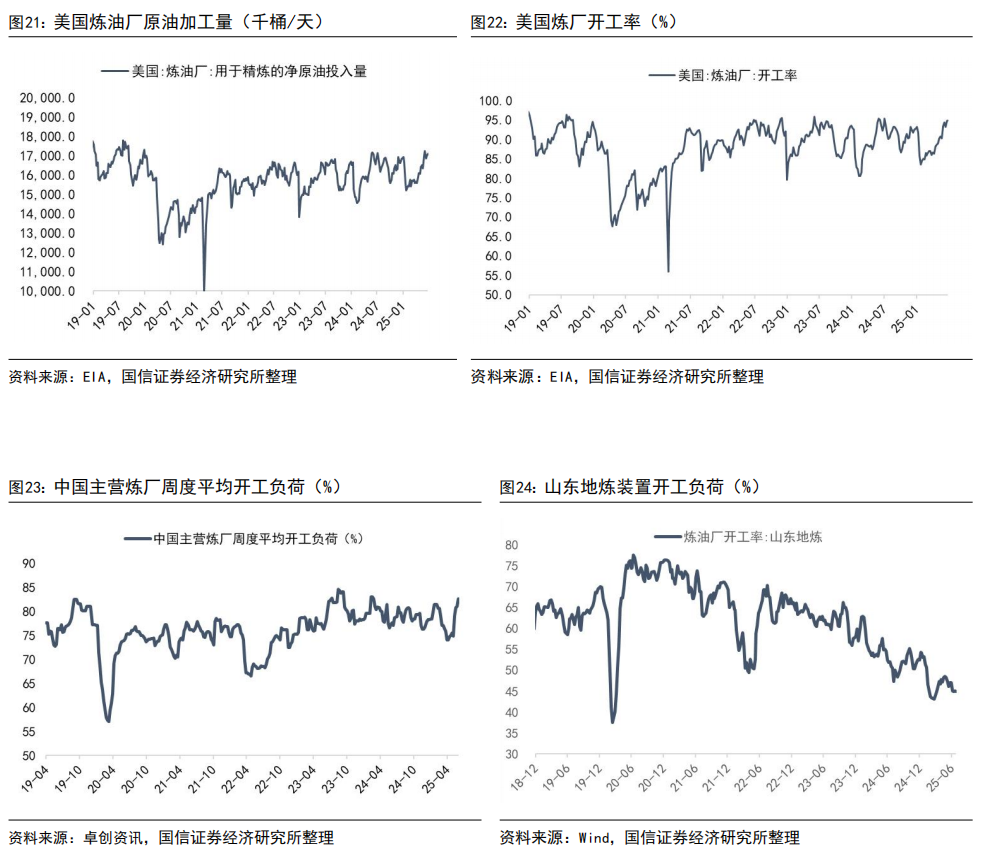

2025年6月,美国炼厂原油平均加工量为1704.5万桶/天,较上月增加49.1万桶/天( 3.0%),美国炼厂平均开工率为94.3%,较上月增长3.2个百分点。

截至6月27日当周,美国炼厂原油加工量为1710.5万桶/天,较上周增加11.8万桶/天( 0.7%);美国炼厂开工率为94.9%,较上周提高0.2个百分点。

2025年6月,中国主营炼厂平均开工负荷为80.9%,较上月提高5.9个百分点;山东地炼装置平均开工负荷为45.2%,较上月降低1.7个百分点。截至6月26日,主营炼厂开工率为82.7%,较上周提高1.7个百分点,较上月提高7.8个百分点;山东地炼开工率为45.0%,较上周持平,较上月降低2.1个百分点。

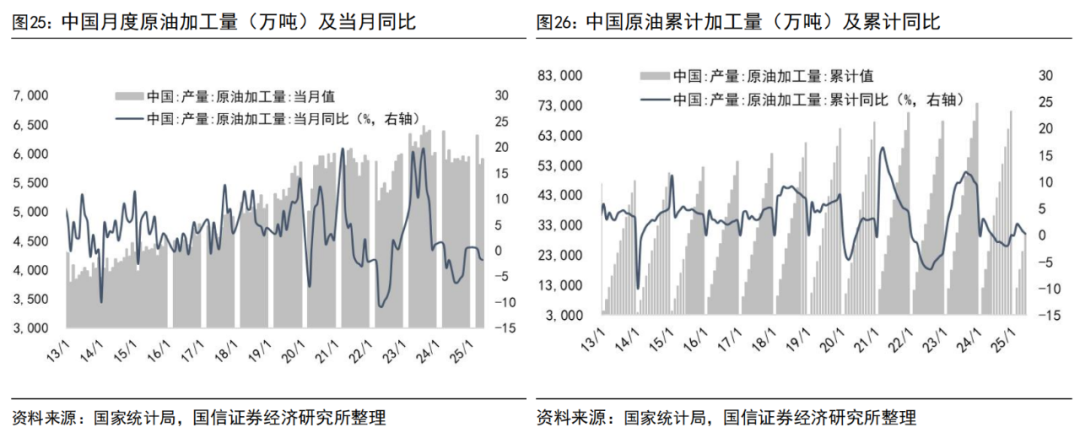

2025年1-5月,中国原油累计加工量为2.99亿吨,累计同比增长0.3%,其中5月份加工量为5911.1万吨,同比降低1.8%,环比提高1.9%。

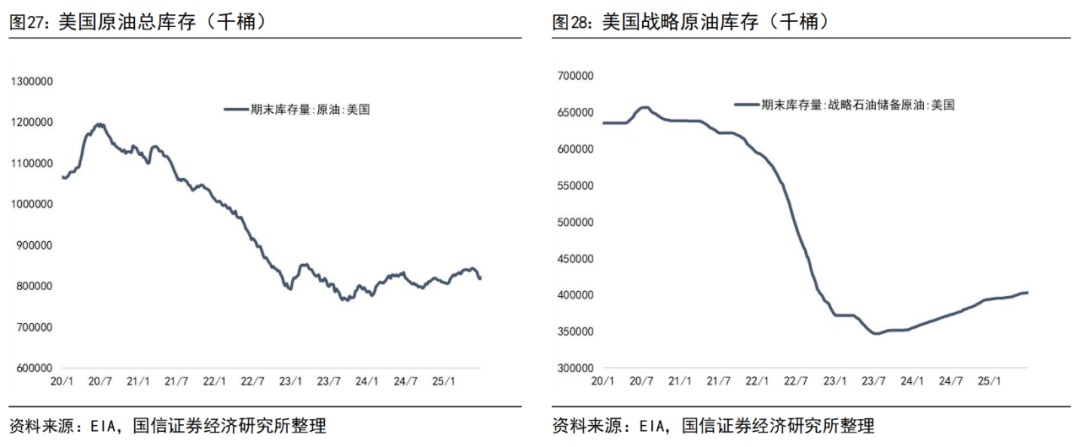

3.4 原油库存:库欣原油库存大幅下降,战略储备库存稳定补库

截至6月27日当周,美国原油总库存为8.22亿桶,较上周增加408.4万桶( 0.5%),较上月减少1616.5万桶(-1.9%)。其中战略原油库存为4.03亿桶,较上周增加23.9万桶( 0.1%),较上月增加94.3( 0.2%);商业原油库存为4.19亿桶,较上周增加384.5万桶( 0.9%),较上月减少1710.8万桶(-3.9%);库欣地区原油库存为2073.1万桶,较上周减少149.3万桶(-6.7%),较上月减少335.5万桶(-13.9%)。

3.5 成品油价格与价差

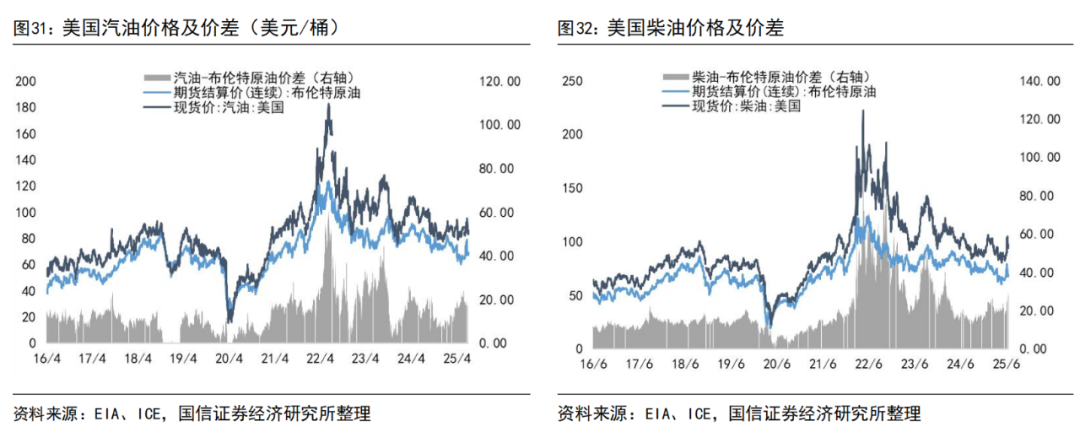

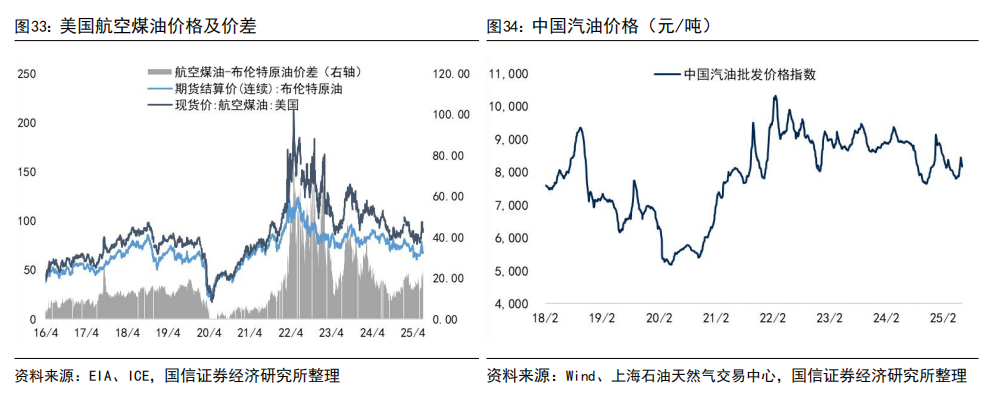

截至6月30日,美国汽油价格为85.89美元/桶,较上月末上涨3.86美元/桶( 4.7%);美国柴油价格为96.64美元/桶,较上月末上涨14.74美元/桶( 18.0%);美国航空煤油价格为91.43美元/桶,较上月末上涨13.90美元/桶( 17.9%)。

截至6月30日,美国汽油-原油价差为18.28美元/桶,较上月末上涨0.15美元/桶( 0.8%);美国柴油-原油价差为29.03美元/桶,较上月末上涨11.03美元/桶( 61.3%);美国航空煤油-原油价差为23.82美元/桶,较上月末上涨10.19美元/桶( 74.8%)。

截至6月30日,中国汽油价格批发为8241元/吨,较上月末上涨412元/吨( 5.3%);中国柴油批发价格为7200元/吨,较上月末上涨363/吨( 5.3%);中国航空煤油价格为5497元/吨,较上月末上涨268元/吨( 5.1%)。

3.6 成品油供给

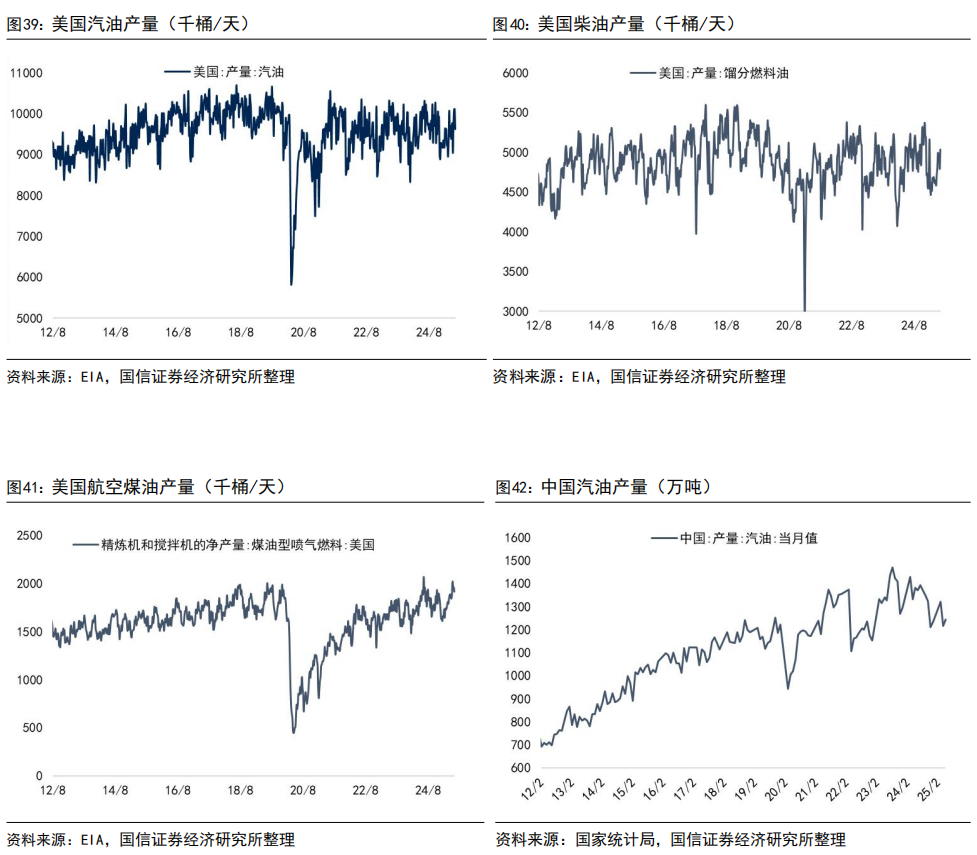

2025年6月,美国汽油平均产量为988.9万桶/天,较上月增加45.6万桶/天( 4.8%);美国柴油平均产量为492.4万桶/天,较上月增加14.9万桶/天( 3.1%);美国航空煤油平均产量为196.7万桶/天,较上月增加9.3万桶/天( 4.9%)。

截至6月27日当周,美国汽油产量为962.1万桶/天,较上周减少49.1万桶/天(-4.9%);美国柴油产量为503.4万桶/天,较上周增加24.5万桶/天( 5.1%);美国航空煤油产量为191.8万桶/天,较上周减少4.6万桶/天(-2.3%)。

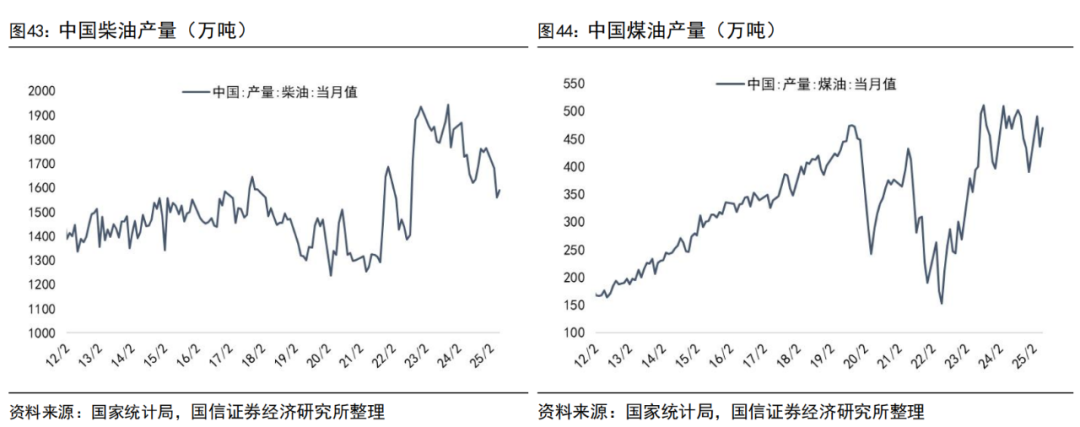

根据国家统计局数据,2025年1-5月,中国汽油累计产量为6360.7万吨,累计同比降低7.9%;柴油累计产量为7924.8万吨,累计同比降低8.6%;煤油累计产量为2304.5万吨,累计同比降低4.6%。

2025年5月,中国汽油产量为1242.7万吨,同比降低10.1%,环比增长2.2%;柴油产量为1591.2万吨,同比降低8.3%,环比增长2.0%;煤油产量为469.6万吨,同比降低4.1%,环比增长7.7%。

3.7 成品油需求

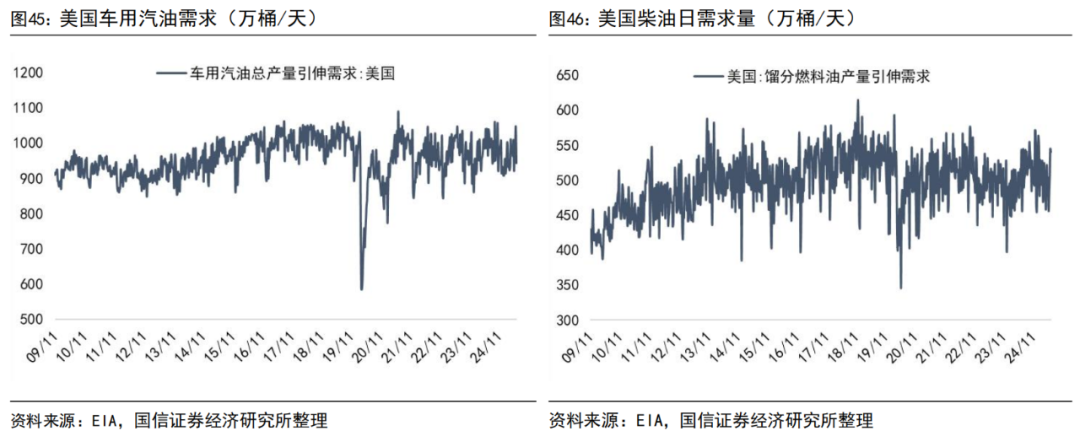

2025年6月,美国汽油平均需求量为1000.1万桶/天,较上月增加34.2万桶/天( 3.5%);美国柴油平均需求量为517.9万桶/天,较上月增加28.7万桶/天( 5.9%)。

截至6月27日当周,美国车用汽油需求量为942.3万桶/天,较上周减少102.8万桶/天(-9.8%);美国柴油需求量为539.6万桶/天,较上周减少4.7万桶/天(-0.9%)。

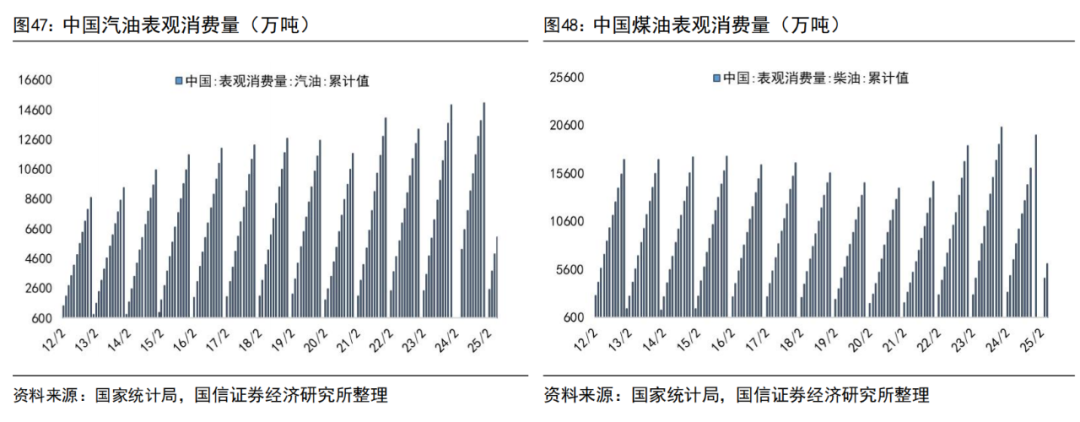

根据国家统计局数据,2025年1-5月,中国汽油累计表观消费量为6053.4万吨,累计同比降低7.0%;2025年1-4月,柴油累计表观消费量为6145.0万吨,累计同比降低6.8%;煤油累计表观消费量为1214.3万吨,累计同比降幅14.6%。

2025年5月,中国汽油表观消费量为1173.7万吨,同比降低9.5%,环比增长3.4%;2025年4月,柴油表观消费量为1512.3万吨,同比降低8.6%;2025年4月,煤油表观消费量为250.5万吨,同比降低19.5%,环比降低20.6%。

3.8 成品油库存

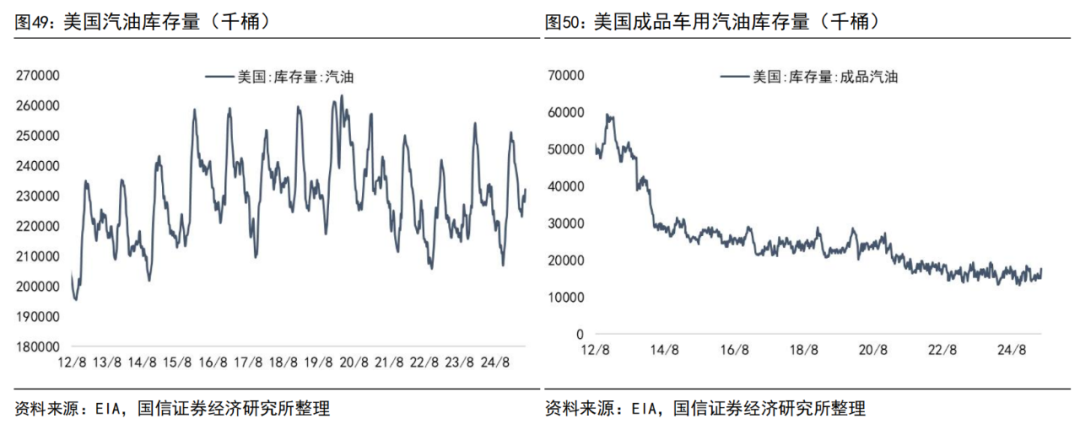

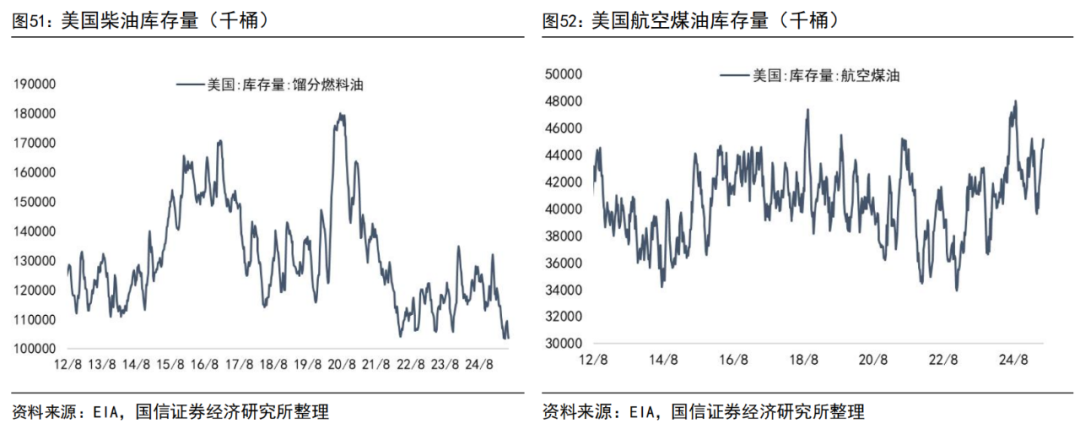

2025年6月,美国汽油平均库存量为2.30亿桶,较上月增加456.8万桶( 2.0%);美国车用汽油平均库存量为1587.7万桶,较上月增加37.5万桶( 2.4%);美国柴油平均库存量为1.07亿桶,较上月增加212.6万桶( 2.0%);美国航空煤油平均库存量为4437.5万桶,较上月增加184.3万桶( 4.3%)。

截至6月27日当周,美国汽油总库存量为2.32亿桶,较上周增加418.8万桶( 1.8%);美国车用汽油库存量为1762.9万桶,较上周增加258.0万桶( 17.1%);美国柴油库存量为1.03亿桶,较上周减少171.0万桶(-1.0%);美国航空煤油库存量为4515.1万桶,较上周增加63.1万桶( 1.4%)。

3.9 天然气价格

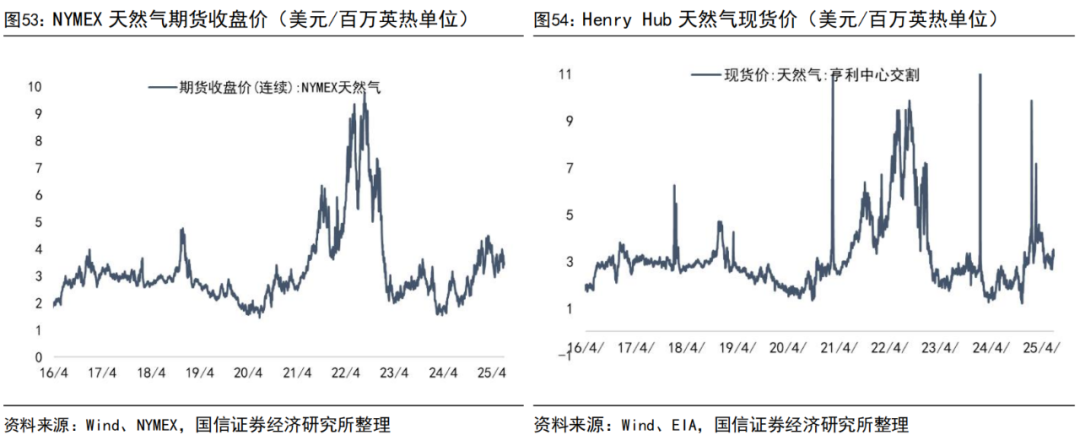

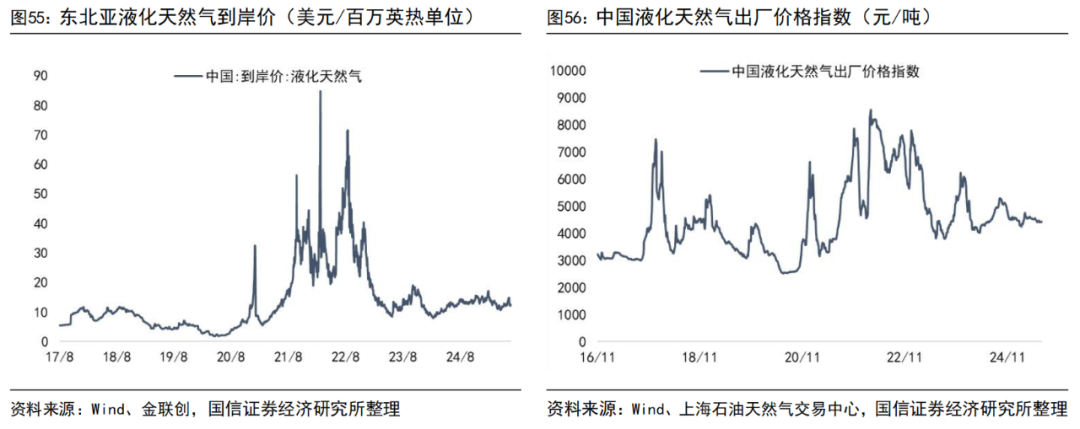

2025年6月,NYMEX天然气期货平均收盘价为3.65美元/百万英热单位,较上月上涨0.18美元/百万英热单位( 5.3%);Henry Hub天然气平均现货价为3.02美元/百万英热单位,较上月下跌0.10美元/百万英热单位(-3.0%);东北亚液化天然气平均到岸价为13.11美元/百万英热单位,较上月上涨1.07美元/百万英热单位( 8.9%);中国液化天然气平均出厂价格为4417元/吨,较上月下跌63.4元/吨(-1.4%)。

截至6月30日,NYMEX天然气期货收盘价为3.46美元/百万英热单位,较上月末持平( 0.0%);Henry Hub天然气现货价为3.26美元/百万英热单位,较上月末上涨0.40美元/百万英热单位( 14.0%);东北亚液化天然气到岸价为12.06美元/百万英热单位,较上月末持平( 0.0%);中国液化天然气出厂价格为4424元/吨,较上月末上涨5元/吨( 0.1%)。

3.10 美国天然气供需

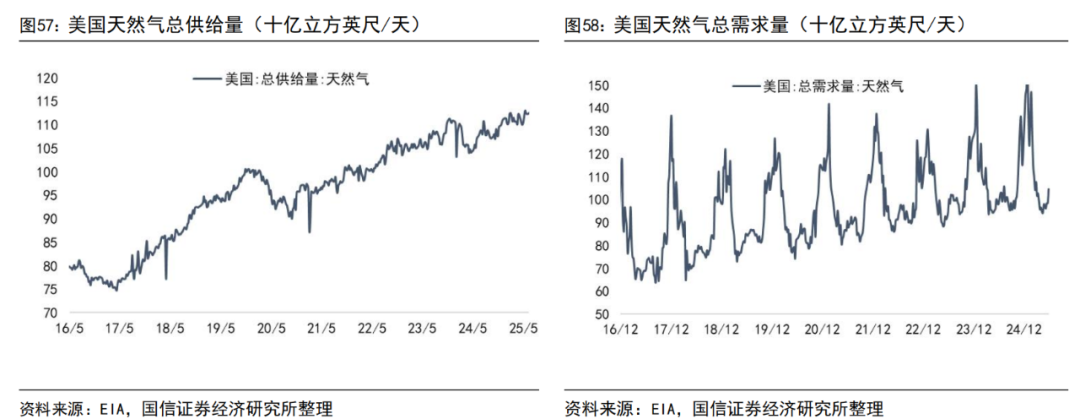

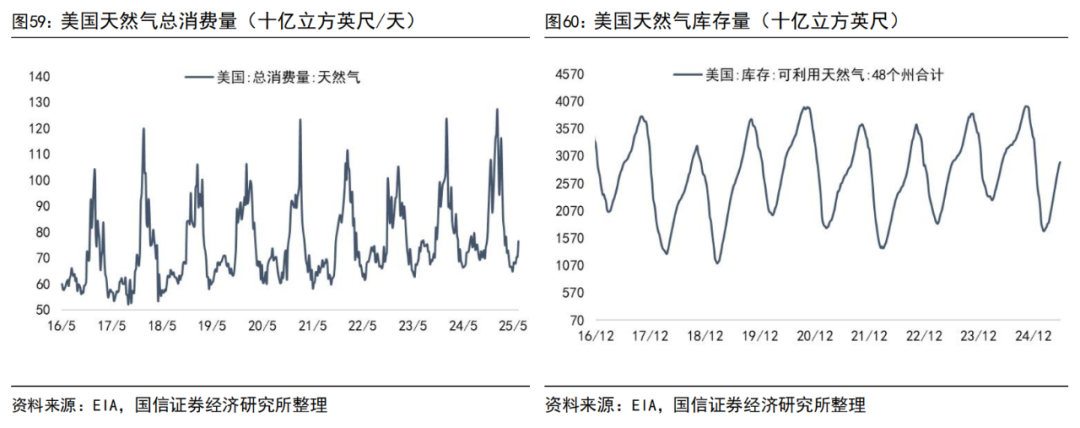

2025年6月,美国天然气平均供给量为1123.8亿立方英尺/天,较上月增加10.7亿立方英尺/天( 1.0%);美国天然气平均需求量为994.8亿立方英尺/天,较上月增加32.7亿立方英尺/天( 3.4%);美国天然气平均消费量为712.0亿立方英尺/天,较上月增加44.0亿立方英尺/天( 6.6%);美国天然气平均库存量为28400.0亿立方英尺/天,较上月增加4140.0亿立方英尺/天( 17.1%)。

截至6月25日当周,美国天然气供给量为1125.0亿立方英尺/天,较上周增加2.0亿立方英尺/天( 0.2%);美国天然气需求量为1047.0亿立方英尺/天,较上周增增加62.0亿立方英尺/天( 6.3%);美国天然气消费量为764.0亿立方英尺/天,较上周增加61.0亿立方英尺/天( 8.7%)。截至6月27日当周,美国天然气库存量为29530.0亿立方英尺/天,较上周增加550.0亿立方英尺/天( 1.9%)。

3.11 煤层气

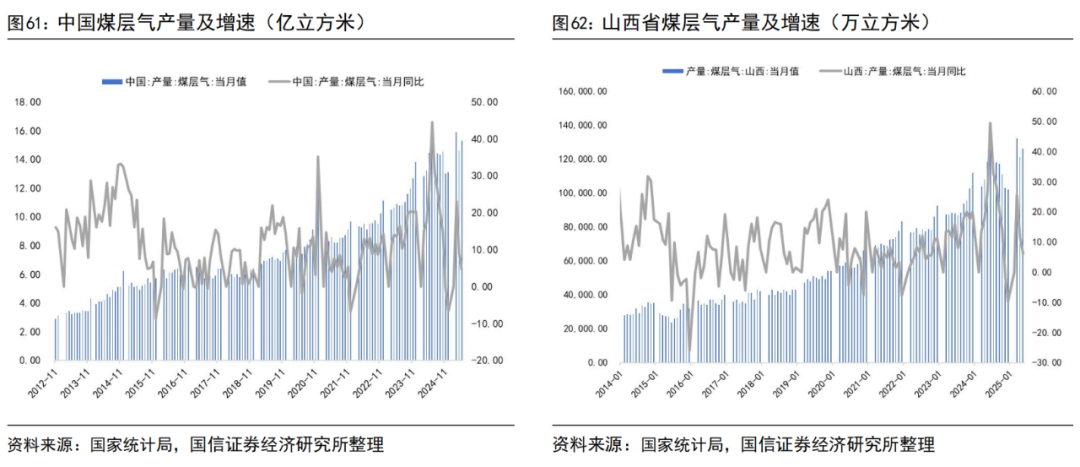

2025年1-5月,我国煤层气产量为73.3亿立方米,同比增长10.0%;其中山西省煤层气产量60.1亿立方米,同比增长12.0%,占比达到82.0%。

2025年5月,我国煤层气产量为15.3亿立方米,同比增长4.6%,环比增长4.8%;其中山西省产量12.6亿立方米,同比增长6.2%,环比增长4.1%,产量占比为82.4%。

4

油气行业新闻

1、中国海油宣布涠洲5-3油田开发项目投产。

中国海油宣布,涠洲5-3油田开发项目于6月9日投产,该项目位于南海北部湾盆地,平均水深约35米,主要生产设施包括1座自安装井口平台,并依托周边已有设施进行开发。计划投产开发井10口,包括7口生产井、2口注水井和1口注气井。预计2026年将实现约10000桶油当量/天的高峰产量,油品性质为中质原油。中国海油拥有该项目51%的权益,智慧石油投资有限公司拥有49%的权益。

2、中国海油所属公司签署哈萨克斯坦Zhylyoi区块油气勘探与生产合同。

6月24日,中国海油全资子公司CNOOC Hong Kong Holding Limited与哈萨克斯坦能源部及哈萨克斯坦国家石油天然气公司签署了Zhylyoi区块油气勘探与生产合同。Zhylyoi区块部分位于哈萨克斯坦阿特劳地区,部分位于里海哈萨克斯坦海域,面积约958平方公里。根据合同规定,该区块勘探期第一阶段为9年,CNOOC Hong Kong Holding Limited和哈萨克斯坦国家石油天然气公司分别拥有Zhylyoi区块50%的权益,双方将成立联合作业公司,共同担任作业者。

3、中国石油新疆吉木萨尔国家级陆相页岩油示范区日产量再创新高。

截至6月30日,中国石油新疆吉木萨尔国家级陆相页岩油示范区最高日产量首次突破5000吨,创下历史新高。该区今年上半年累计生产原油88万吨,同比增幅82.2%,超计划产量3万吨,完成年度计划的51.8%,2025年预计吉木萨尔页岩油年产量将达到170万吨。

VIP复盘网

VIP复盘网