2Q25前瞻:AI算力链业绩或继续兑现;运营商利润预计稳健增长

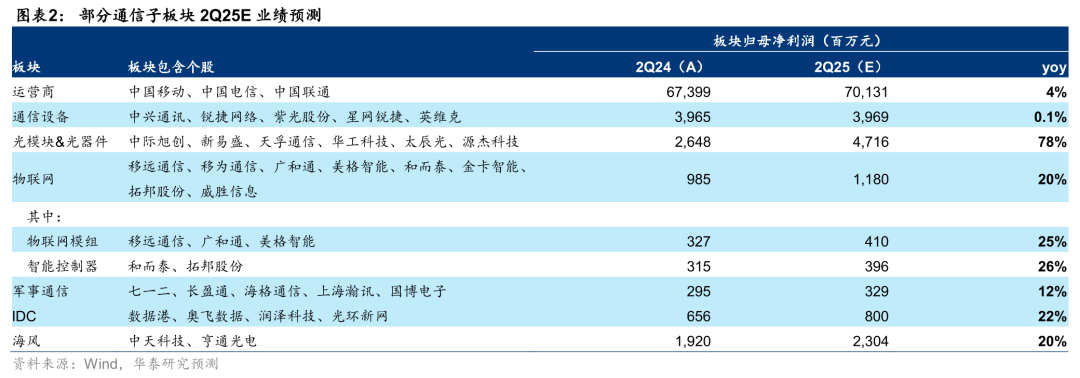

以36家A/H通信行业公司为样本,我们预计2Q25通信板块合计归母净利润同比增长7%,剔除三大运营商、中兴通讯等权重股后,预计板块归母净利润同比增长38%。细分来看,电信运营商利润预计稳健增长;光通信板块在海外与国内市场需求延续高增下,业绩有望持续兑现,且产业链景气度预计继续呈扩散趋势;IDC受益国内外智算中心需求增长有望迎来拐点;铜连接板块业绩有望在产能释放下逐步兑现;军事通信景气度有望修复。

运营商利润预计稳健增长;国内智算需求放量,相关业绩或持续兑现

我们预计2Q25电信运营商板块归母净利润同比增长4%,保持稳健增长,据工信部,2025年1-5月国内电信业务收入累计完成7488亿元,同比增长1.4%(1Q25:0.7%),呈现出需求复苏迹象。算力方面,我们预计2Q25通信设备/IDC板块归母净利润同比提升0.1%/22%,系权重公司(中兴)传统板块或承压,随着25年国内AI建设起量、规模效应下费用率有望优化,部分公司业绩有望陆续兑现;同时,我们观察到2Q25数据中心板块需求及上架情况较为乐观,有望为头部厂商带来良好的EBITDA增长,两单数据中心REITS于近期顺利完成发行,有望为成熟数据中心资产提供定价依据。

光通信:需求延续高增长,景气度有望继续扩散

我们预计2Q25光通信板块归母净利润同比增长78%。细分来看,Q2海外800G光模块需求预计仍延续快速增长,头部厂商业绩有望延续同比高增态势。且随着英伟达CX8的导入,1.6T有望起量,相关光模块、光引擎等环节有望受益;国内400G光模块需求亦有望快速释放,驱动相关厂商业绩向好。MPO需求预计保持强劲,且随着上游物料紧缺的逐步缓解,头部厂商Q2业绩有望环比上行;光芯片(CW光源、100G EML)方面,国产龙头厂商有望迎接快速发展机遇。

物联网:模组需求有望继续回暖;智能燃气、智慧电表稳步推进

我们预计2Q25物联网板块总体归母净利润同比增长20%。细分来看,物联网模组方面,总体市场需求有望延续复苏趋势,预计头部厂商业绩延续同比高增长。智能控制器方面,虽2Q25期间关税政策变动较大,但头部厂商通过完善的海外产能布局保障正常的交付节奏,下游市场需求仍在复苏态势中。智能燃气板块交付节奏有望于Q2进一步加快,头部厂商业绩有望修复;智慧电网板块在我国新型电力系统建设持续推进下,头部厂商业绩有望保持向好态势。

海缆Q2业绩有望提速;军工通信板块静待复苏

我们预计2Q25海缆&光纤光缆板块总体归母净利润同比增长20%,国内江苏、广东等地海风项目陆续开工,订单交付节奏有望提速,驱动海缆板块Q2业绩增长,同时江苏二期竞配项目有望年内招标,国内海缆头部厂商有望持续受益于海风景气度回升。我们预计2Q25军事通信板块归母净利润同比提升12%, 随着“十四五”进入收官之年,军事通信项目执行节奏有望加快,前期因行业需求释放不足导致的订单延迟或将在年内集中回补,板块盈利能力有望改善。

风险提示:中美贸易摩擦加剧;云厂商资本开支投入不及预期;5G发展不及预期。

VIP复盘网

VIP复盘网