摘要

浙江世宝主营汽车转向系统,其发展历程可以归纳为:产品由液压助力转向(HPS)向电动助力转向(EPS)迭代,客户由商用车为主,转为乘用车为主。

2019年以前,公司EPS产品尚未实现放量,HPS由于竞争加剧,产品毛利率一路下滑。总结为一句话,没有赶上时代浪潮。

2020年开始,围绕大客户,公司EPS及电动管柱中间轴业务迅速放量,主要客户包括吉利(21年,C-EPS)、奇瑞(22年,C-EPS)、蔚来(23年,电调管柱)、理想(24年,电调管柱)。

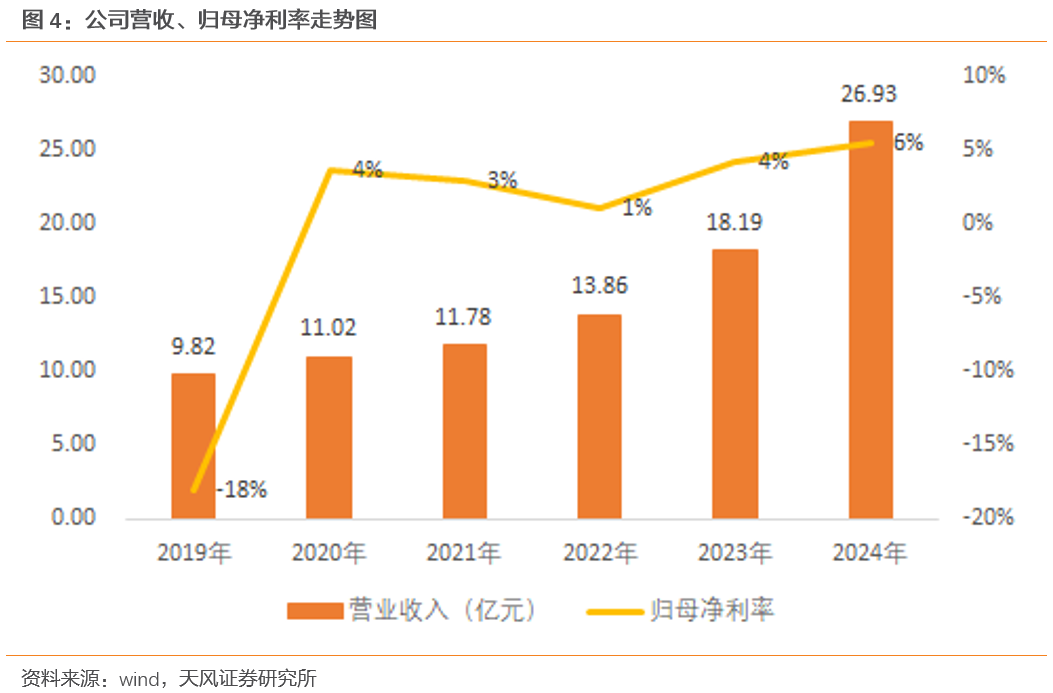

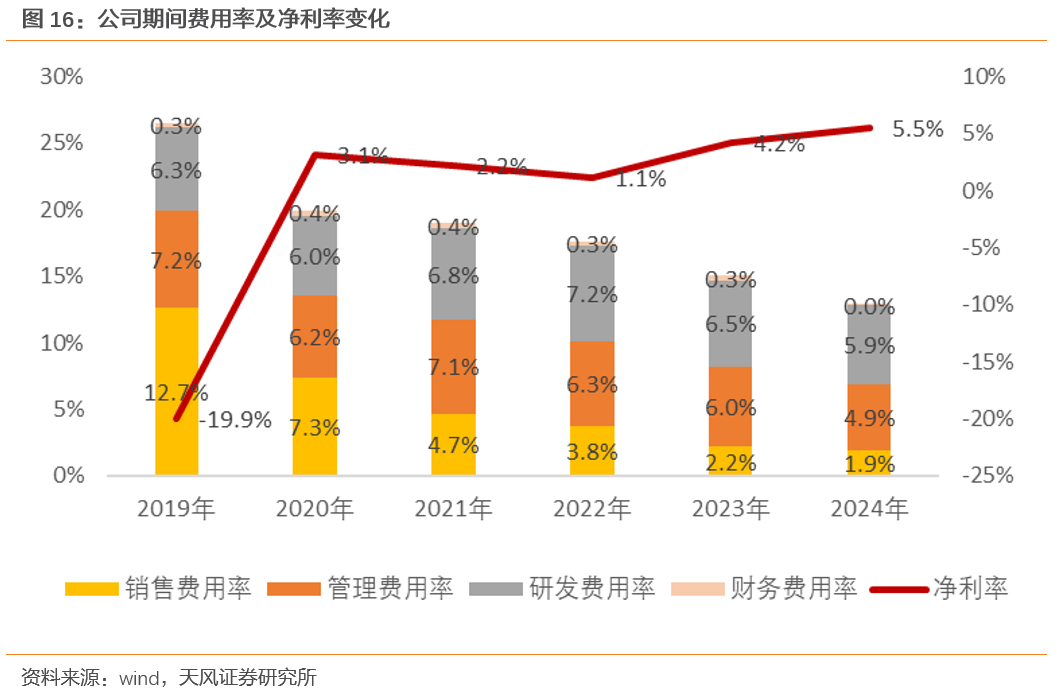

2023年公司电助力转向(EPS)出货量首次突破100万台,有竞争力的新产品带动出货量的提升,进而反哺利润率,公司净利率从2022年的1.1%,快速提升到2024年的5.5%。

往后看,浙江世宝的业绩增长点主要在于:1)乘用车逐步导入高端电动助力转向产品;2)商用车电动转向系统渗透率上升。

公司加速研发高端转向产品,并积极开拓客户。P/DP-EPS主要增量客户为零跑,R-EPS在2024年已与吉利、一汽等客户形成小批量供货,线控转向则计划2026年导入规模化量产。全面拥抱高端化,为产品的高毛利打下基础,并确保自身的优势竞争地位。

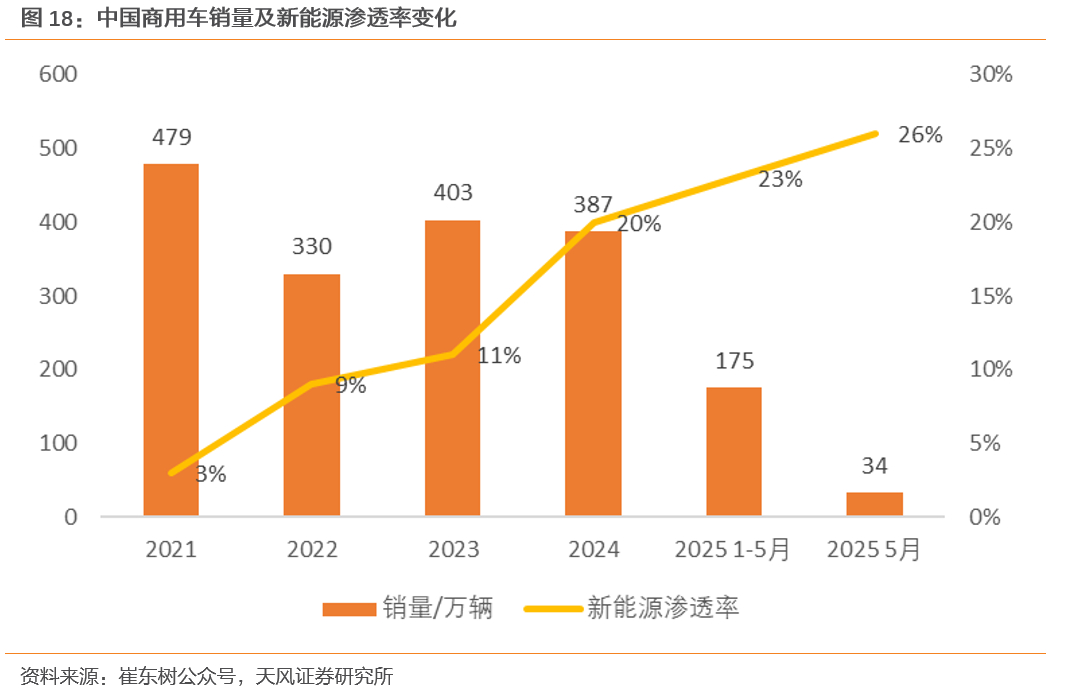

商用车方面,节能减排、电气化、智能化的需求,带动电动化转向系统的上车。中国新能源商用车渗透率23、24年分别为11%、18%,25年由于以旧换新政策的推动,预计渗透率提升至25%左右。

世宝在2016、2018年分别研发成功重型、轻型商用车用电动转向器,且后者2024年中国份额达到60%,具有明显技术卡位优势。

盈利预测预估值

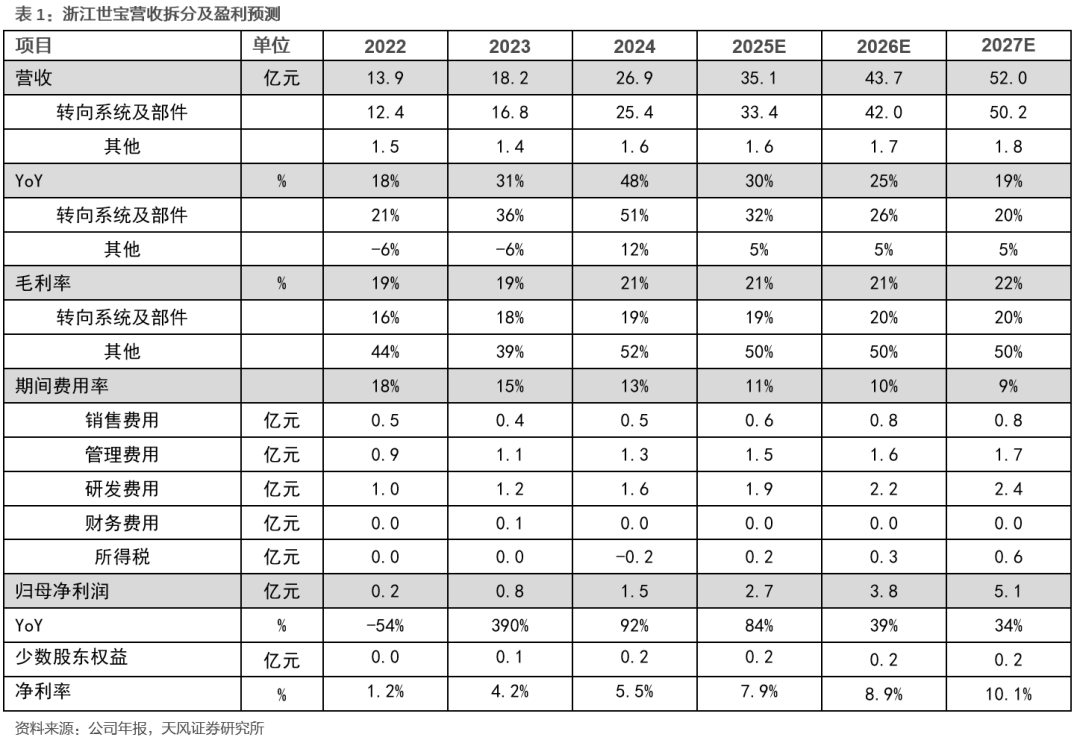

我们预计公司2025-2027年公司营收分别为35.1、43.7、52.0亿元,同比增长30%、25%、19%,实现归母净利润2.7、3.8、5.1亿元,同比增长84%、39%、34%。

参考A股同类汽车零部件公司,考虑浙江世宝在乘用车和商用车电动助力转向上的先发优势和技术积累,及目前已获得的项目定点带来的客户优势,给予公司2025年20X估值,对应股价7.32港币,目标市值55亿港币。首次覆盖,给予“买入”评级。

风险提示

全球汽车销量不及预期;技术创新不及预期;成本控制不及预期;测算及估值讨论存在主观性。

1.

公司概况

1.1 发展历程:老牌国产汽车转向系统生产研发厂商

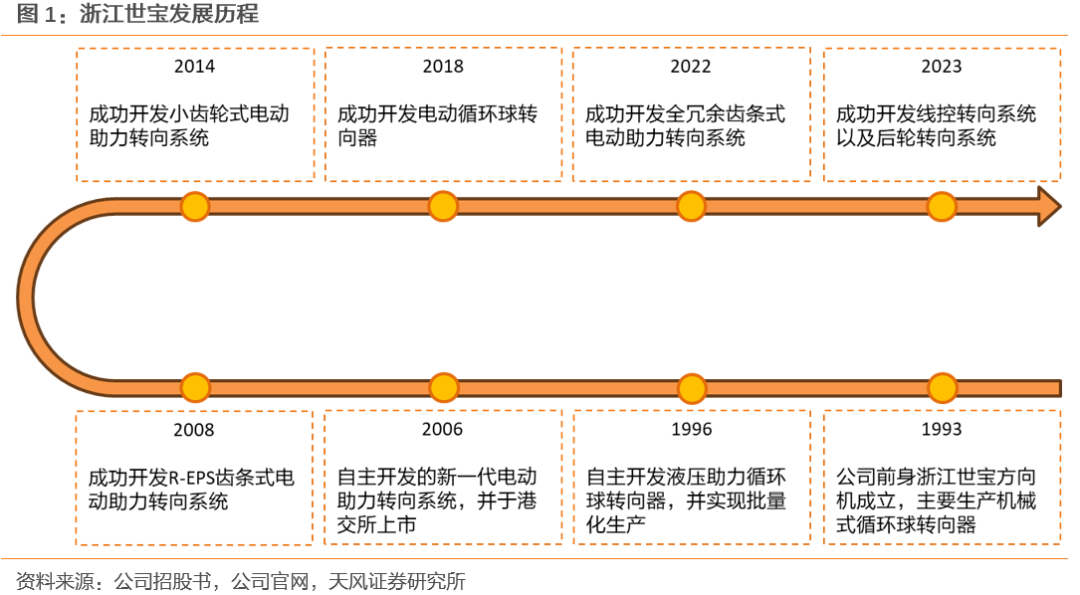

公司是中国汽车零部件转向器行业龙头企业,前身为1993年成立的浙江世宝方向机,目前主营为汽车转向系统产品的研发、制造和销售,是中国转向器标准制定的主要参与者。

1993年创立伊始,浙江世宝便从事制造及销售机械式及液压动力循环球转向器,主要用于中重型货车、轿车及农用车。公司于2006年成功自主开发新一代电动助力转向系统,并在港交所上市。在此之后,公司继续推进汽车电动助力转向系统的开发,陆续推出齿条式、小齿轮式以及电动循环球转向器,客户逐渐从商用车从乘用车转变,并在2023年成功开发线控转向系统。

1.2 股权架构:架构稳定,实控方为同一家族

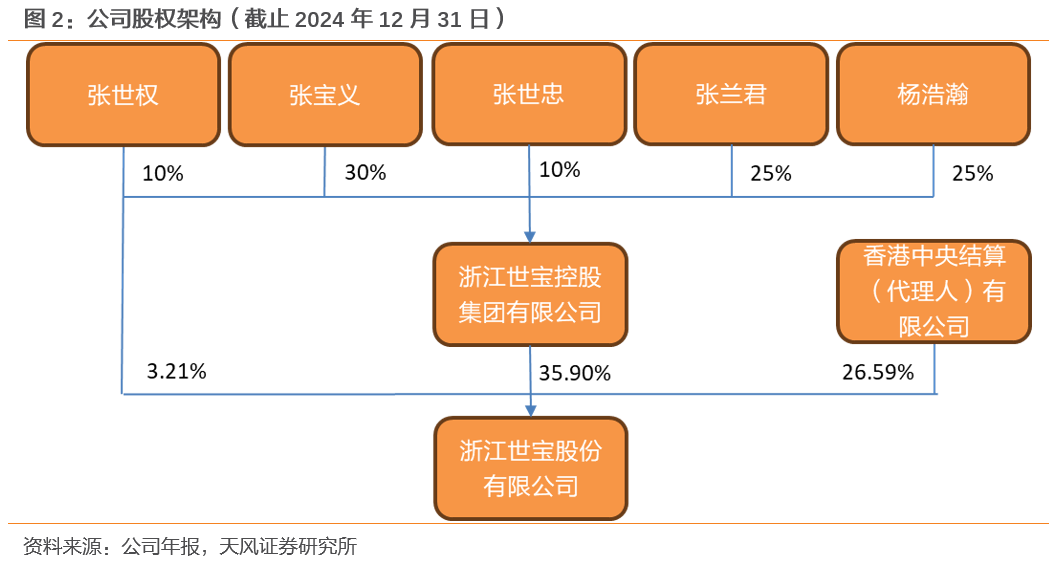

公司第一大股东为浙江世宝控股集团有限公司,其股东均为张世权及其家族成员,共同为公司的最终控制方,其中张世权为浙江世宝股份有限公司实控人。

1.3 客户情况:广泛涵盖国内外乘用车、商用车客户

公司客户结构多样, 2024年前五大客户收入占比66%,包括传统车企及造车新势力。其中奇瑞为第一大客户,其余分别为吉利、蔚来、理想。公司其他整车客户还包括零跑、小米、一汽等企业。

2024年,公司乘用车业务占比约82%,商用车业务占比约18%,在乘用车、商用车领域均实现了电动化、智能化产品的量产。

1.4 财务情况:营收快速上升,规模效应带动净利率提升

2023年往后,公司多个新产品,包括电动、电液循环球转向器、转向管柱、中间轴等,陆续开始量产。此外,电动助力转向系统销量提升,整体营收快速上升。

新产品技术领先,毛利率较高,同时由于公司转向系统产品销售量显著增长,生产成本进一步改善,规模效应带动整体利润率上行。

2.

坎坷:2015-2019年,新产品导入但增收不增利

2.1 受法规驱动,电动助力转向逐渐成为乘用车转向系统主流

我国在2013年7月和2017年7月,相继实施国四、国五排放标准,对汽车的污染物排放给出更加严格的规定:

国四:较国三标准,污染物排放指标降低了30%~50%;

国五:NOx排放量比国四标准降低了25%,并新增了PM的排放限制。

这促进各整车厂寻找并应用能够降低排放、节省燃油的措施。

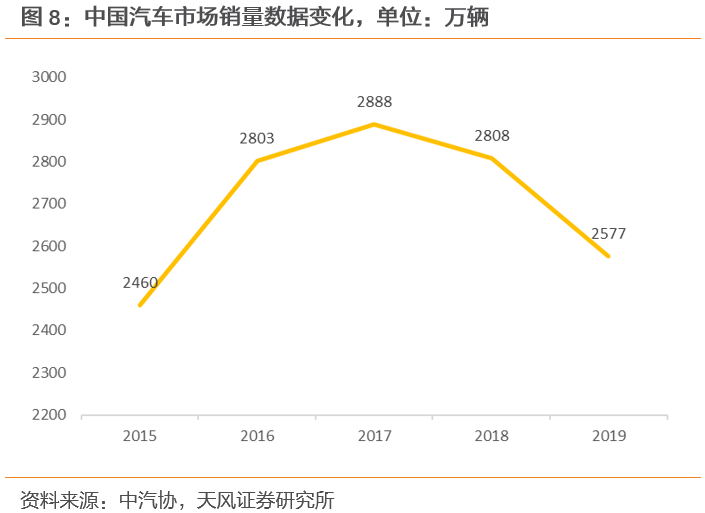

在汽车转向领域,电动助力转向(EPS)较传统的液压助力转向系统(HPS)更加省油。HPS的效率一般在60%~70%,而EPS的效率可达90%以上。同时HPS的运转需要依赖发动机运转,所以液压转向系统会使整个发动机燃油消耗量增加3%—5%,而EPS以蓄电池为能源,以电机为动力元件,可独立于发动机工作,几乎不直接消耗发动机燃油。因此2016-2020年间,中国乘用车市场EPS的渗透率快速提升,从80.1%上升至96.4%。

2.2 浙江世宝储备的EPS产品导入量产,带动营收上升

公司在2014年以前,陆续开发出管柱式、齿条式、小齿轮式电动助力转向系统,并试制出相应产品样机,部分产品已经进行小批量供货。公司EPS产品在2010年被国家发改委授予“国家高技术产业化示范工程”,是转向行业内唯一被国家发改委列为高新技术产业化重点扶持的项目。

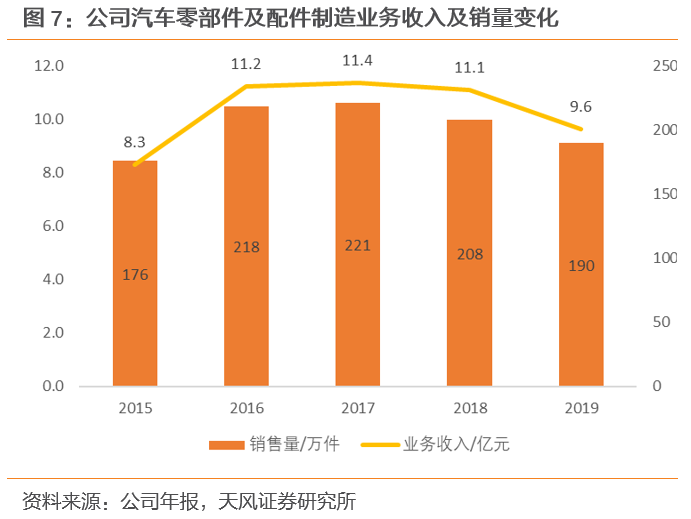

2015年开始,公司EPS系统销售取得显著增长,带动公司收入在2016年首度突破10亿元。公司同步加大乘用车EPS产能建设,随着EPS系统的上量,公司的乘用车客户比例逐渐提升。

但从2017年开始,中国乘用车市场销量逐渐萎缩,公司2017、2018两年收入均保持在11亿元左右。2019年叠加公司为戴姆勒德国工厂部分车型供应转向器的总成产品质量出现问题,使得公司收入重新下降到10亿元以下。

2.3 由于产品降价及产能利用率问题,公司毛利率处于下降通道

汽车行业供应链中存在“年降”的特殊定价机制,即整车厂要求零部件供应商每年按约定比例降低产品供货价格。

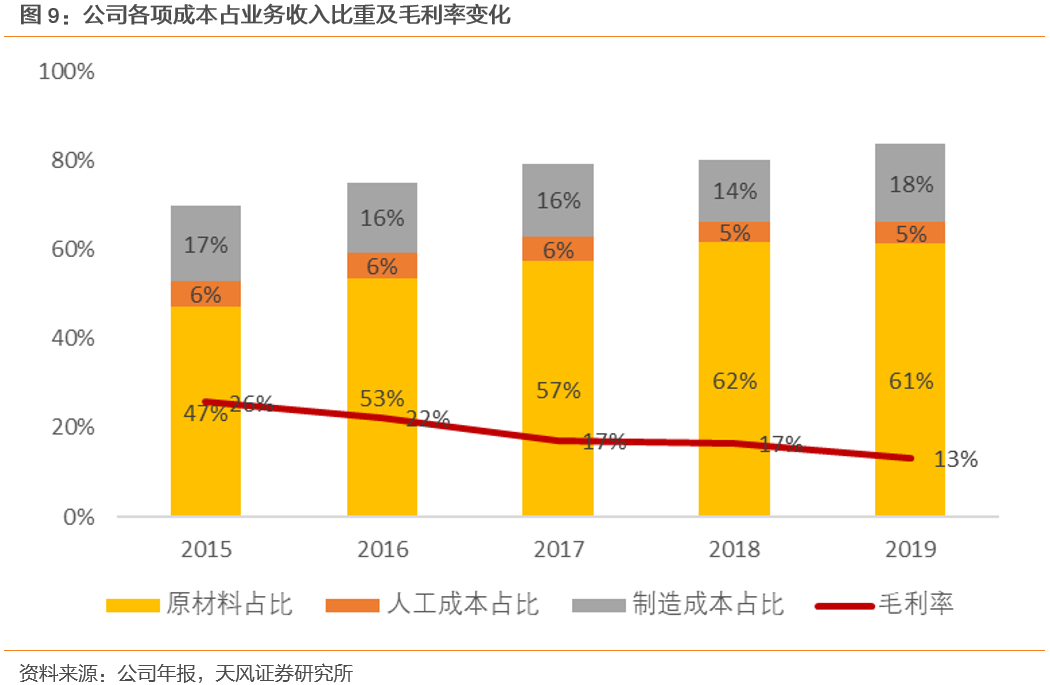

公司部分老产品进入成熟期后售价下降,拖累毛利率。同时,新项目(例如EPS)前期投入增加,且量产初期成本较高,规模效应尚未显现。受乘用车总销量下降,以及2019年产品质量问题停止供货影响,公司制造成本占比处于高位。

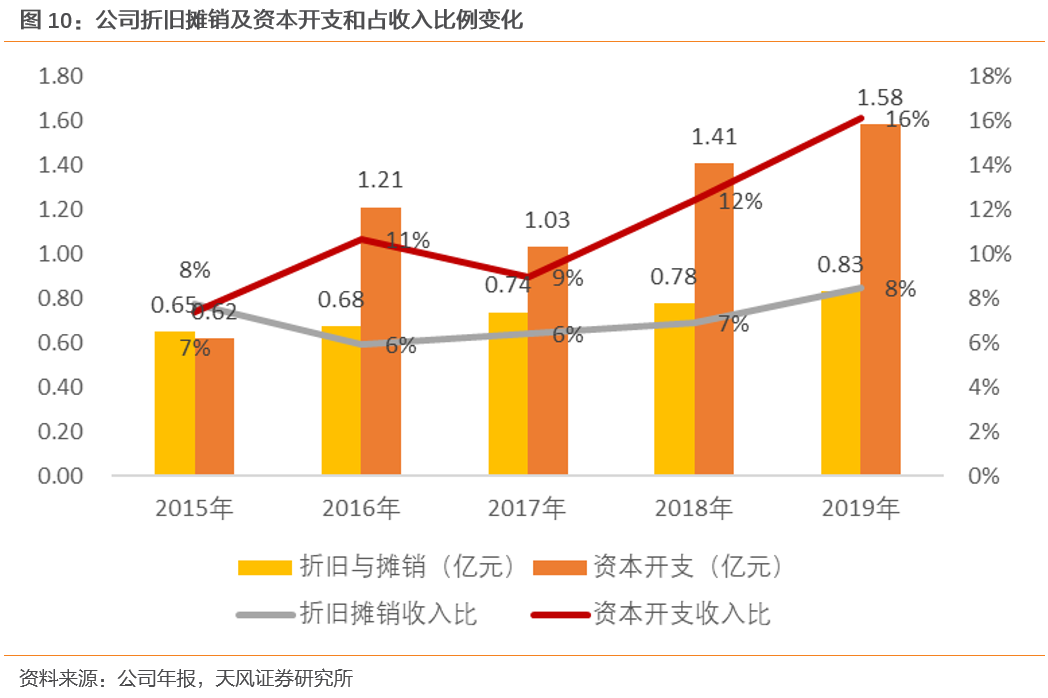

期间,公司投入诸多新项目建设,资本开支有明显提升,这导致折旧摊销支出增加。公司固定资产从2015年的4.5亿元,增长到2019年的7.2亿元。

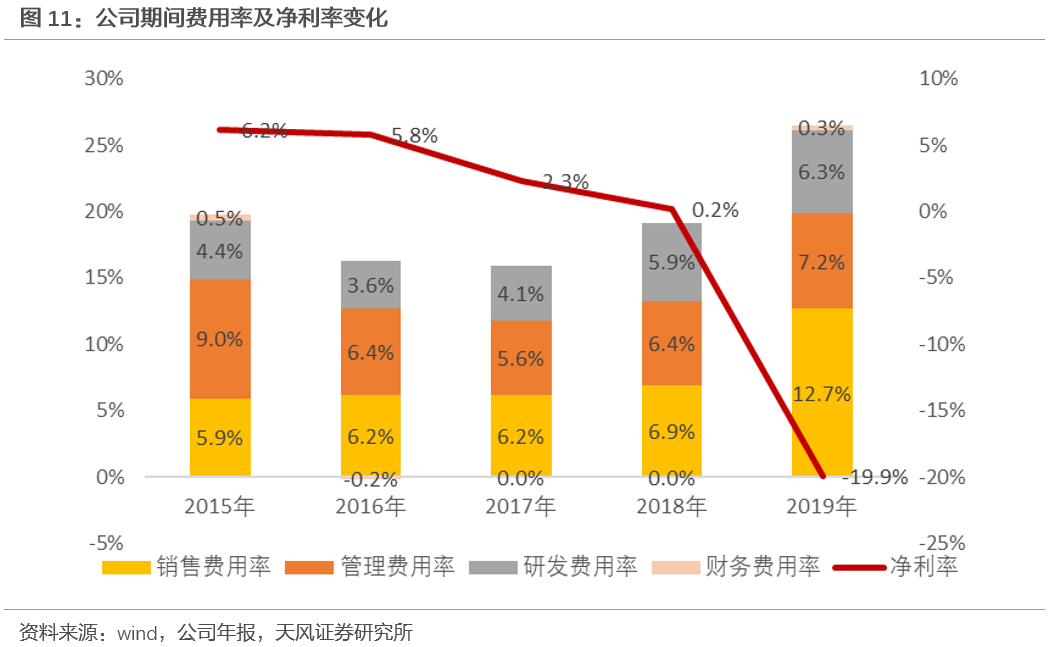

公司为维持持续发展的竞争优势,研发费用保持上升趋势,销售费用及管理费用也由于经营规模的扩大,保持稳中有升。2019年,由于部分出口产品出现质量问题,须承担的相关更换及返修费用,导致销售费用有大幅增长。公司营收体量较小,导致期间费用率偏高,压低公司净利润率。

3.

曙光:2020年往后,客户和新产品开拓拉动稼动率,规模效益显现

3.1 α与β兼备,公司营收持续高增长

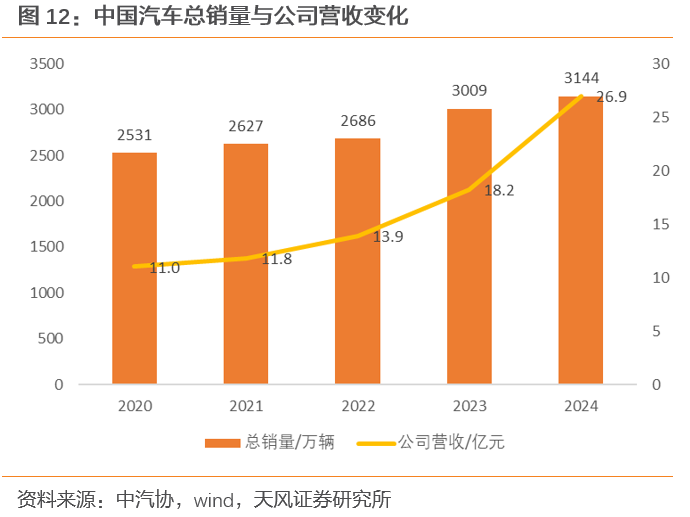

受新冠疫情缓解、经济复苏及促消费政策的刺激,以及整车出口竞争力提升,中国汽车整体销量保持上升态势。同时公司积极拓展新产品、新客户,公司营收保持上升趋势。

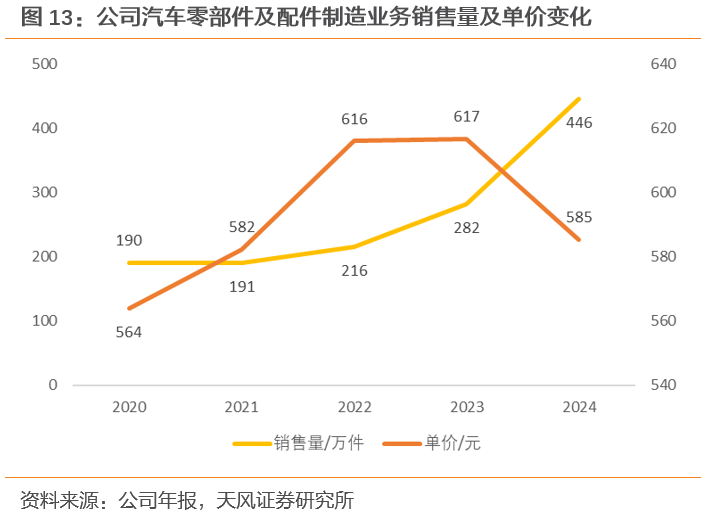

公司分别于2022年、2024年实现转向管柱及中间轴产品、齿条助力电动转向系统(R-EPS)的量产,并成功进入诸多新势力客户的供应链,包括蔚来、理想、零跑、小米等,其中蔚来和理想已分别成为公司2024年的第三、第四大客户,分别带来1.7、1.4亿的营收。传统客户中,奇瑞和吉利增长明显,奇瑞从2022年的2.8亿营收上升到2024年的9.0亿营收,吉利则从2.3亿增长到4.5亿。

价值量更高的EPS产品导入量产,带动公司主营业务(汽车零部件及配件制造)的单价上升。2024年单价下降,预计是由于价值量较EPS更低的管柱及中间轴产品放量导致。

3.2 公司稼动率提升,规模效应带动利润兑现

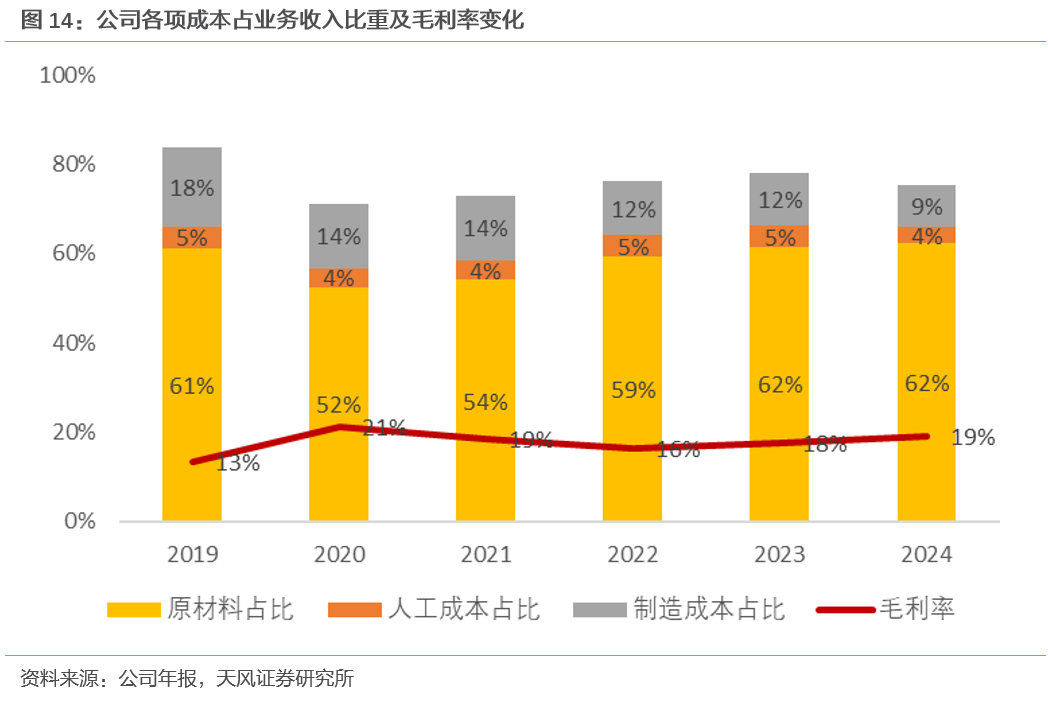

公司电动转向管柱、电动转向器等新产品量产,且该等新产品技术领先、毛利率较高。同时公司由于产量上升,生产成本得到进一步改善。公司2024年产能利用率保持在80-90%的合理范围内。毛利率由于疫情影响,在2020-2022年短暂下降后,于2023年重回上升轨道。

2021年公司毛利率下降主要是由于财务统计口径修改,商品控制权转移前为履行客户合同而发生的运输成本列报于营业成本,相应减少了毛利。

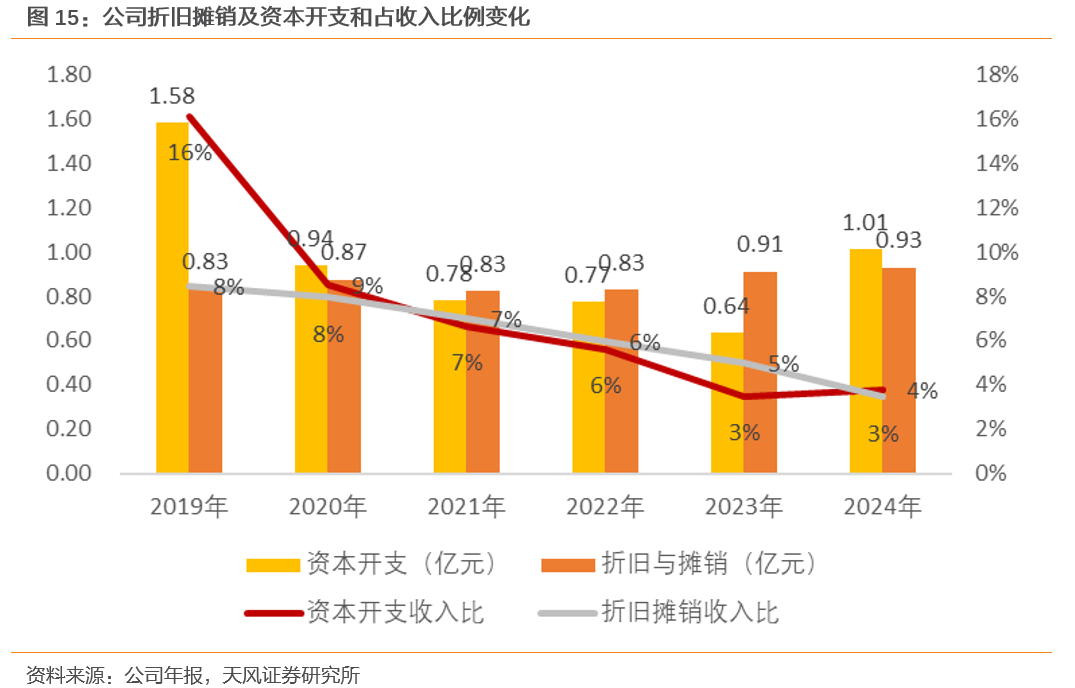

公司度过投资高峰期,年资本开支逐渐回落。2024年由于前期募投项目开始建设,资本开支有所回升。同时,前期投资项目大多转固,公司折旧摊销绝对值逐渐增加,但占营收的比重由于营收的快速增长而下降,规模效应显现。

公司仍大力发展转向电动化、智能化、自动化等转向核心技术领域,持续增加研发费用投入,从2019年的0.6亿元,增长到2024年的1.6亿元。但整体期间费用率由于营收的高增长呈现下降态势,公司净利率得以提升。

4.

拥抱新技术,公司行业地位有望进一步提升

4.1 线控转向1-10,公司积极跟进

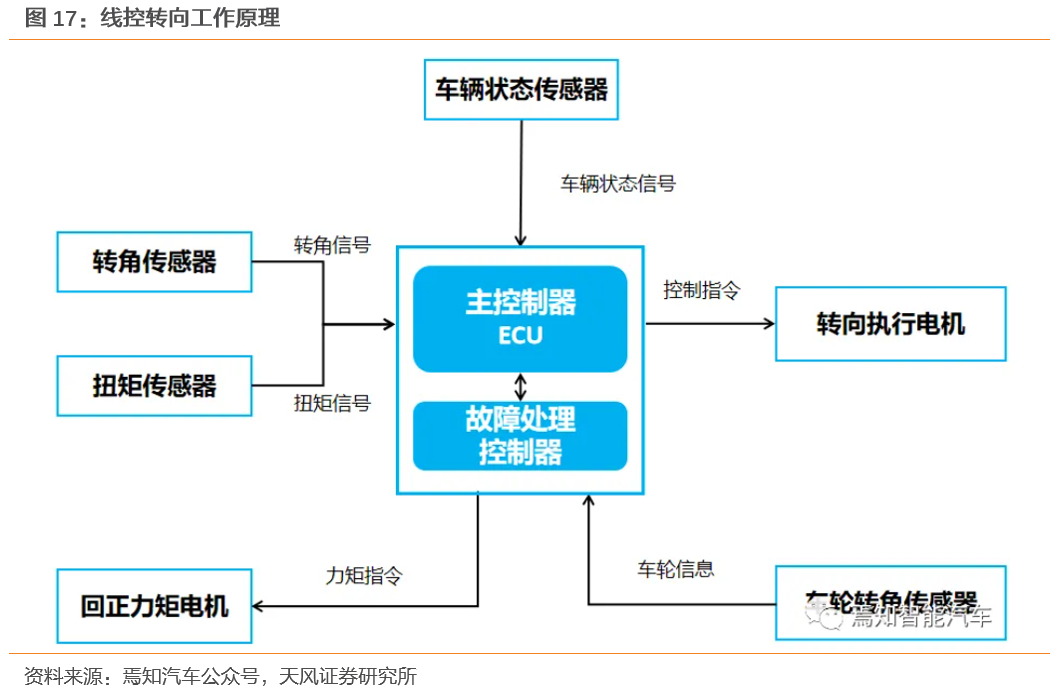

传统电动助力转向系统的方向盘和前轮由物理结构直接连在一起,方向盘转动,直接带动齿轮齿条。线控转向(SBW)取消传统的机械连杆,当方向盘转动时,方向盘的转角传感器和扭矩传感器分别将测量到的信息,转变成电信号,传输给主控制器。同时,主控制器接收相应传感器采集到的车轮运动状态信号,例如车速、纵向加速度等。基于上述信号,主控制器向转向执行电机发送控制指令,实现合理的转向。

方向盘与轮胎的硬件解耦为线控转向带来诸多优势:

整车厂能够更灵活地布置方向盘,尺寸和位置都可以自定义设计,加快新平台新车型的设计速度并降低重复制造模具的成本;

实现可变转向比。以蔚来为例,低速转向比6:1,高速调整到14:1,随车速变化灵活补偿转向比,减轻驾驶者负担;

安全事故中,防止车辆碰撞导致转向柱对驾驶员的伤害;

与车辆其他控制器交换共享数据,综合提升车轮的操纵稳定性。

因此线控转向被看作汽车转向系统的下一个迭代方向。2022年实施的《汽车转向系基本要求》删除了1999版中“不得装用全动力转向机构”的禁令,允许方向盘与转向轮之间通过电信号实现物理解耦。蔚来ET9为国产第一辆搭载线控转向的车型,已于2025年3月正式交付。线控转向有望迎来“1-10”的阶段。

公司在线控转向领域深耕多年,软硬件技术储备扎实,已获得多家主流车企的定点,部分项目最早预计2026年量产。

4.2 商用车领域,EPS加速上车,公司已有成熟产品

2025年3月,交通运输部、国家发改委、财政部联合发布《关于实施老旧营运货车报废更新的通知》,明确将国三、国四排放标准营运货车纳入淘汰补贴范围,新购车辆需为国六排放标准或新能源货车,可分别最高补贴6.5万、9.5万元。商用车销量增速有望重新转正。

节能减排及新能源化,带动商用车EPS渗透率上升。国六标准要求汽油车的一氧化碳排放量降低50%,总碳氢化合物和非甲烷总烃排放限制下降50%,氮氧化物排放限制加严42%。而对于新能源商用车,在没有发动机为液压机提供动力后,需要引入电机提供助力或驱动液压助力系统。同时由于新能源渗透率的提升,商用车的智能化成为可能,辅助驾驶逐渐上车。若采用辅助驾驶,则车辆转向系统须带有电信号,EPS成为首选。

浙江世宝在2016、2018年分别研发成功电液循环球转向器和电动循环球转向器,可分别应用于重型、轻型商用车。公司相关产品的产能建设项目正有序推进。

5.

盈利预测

我们预计公司2025-2027年公司营收分别为35.1、43.7、52.0亿元,同比增长30%、25%、19%,实现归母净利润2.7、3.8、5.1亿元,同比增长84%、39%、34%。

转向系统及部件业务:受益于已拓展客户,包括奇瑞、吉利、零跑、理想等的持续放量,预计公司乘用车业务营收将保持高速增长。商用车板块,电动循环球和电液循环球转向系统随中国商用车新能源渗透率提升以及节能减排需求而保持增加,但液压转向器预计增长乏力,拖累商用车业务营收增幅。预计公司2025-2027年营收分别为33.4、42.0、50.2亿元,毛利率由于盈利更好的新产品导入有所提升,分别为19%、19%、20%。

其他业务:主要跟随汽车市场总量变动,预计2025-2027年营收维持5%左右的年同比增幅,分别为1.6、1.7、1.8亿元,毛利率保持50%、50%、50%。

参考A股同类汽车零部件公司,亚太股份、拓普集团、伯特利。三家公司主营业务均包含汽车底盘,2025年PE分别为26X、22X、20X。考虑浙江世宝在乘用车和商用车电动助力转向上的先发优势和技术积累,及目前已获得的项目定点带来的客户优势,给予公司2025年20X估值,对应股价7.32港币,目标市值55亿港币。首次覆盖,给予“买入”评级。

6.

风险提示

中国汽车销量不及预期:公司作为汽车零部件供应商,其主要客户位于中国境内,如果未来中国经济受宏观环境影响导致汽车销量放缓甚至下降,可能会对公司业务造成冲击。

技术创新不及预期:公司所处行业竞争压力较大,若公司技术创新放缓,其产品可能会失去竞争力,进而导致收入盈利下降。

成本控制不及预期:公司采取多项手段控制成本,若效果不及预期可能会损伤公司盈利能力。

测算及估值讨论存在主观性:报告中的部分测算存在主观性,可能与未来实际情况存在偏差。估值讨论中选取可比公司均为A股公司,该估值可能无法完全体现公司真实价值

VIP复盘网

VIP复盘网