6月行业整体价差偏弱,供需修复下景气拐点渐近

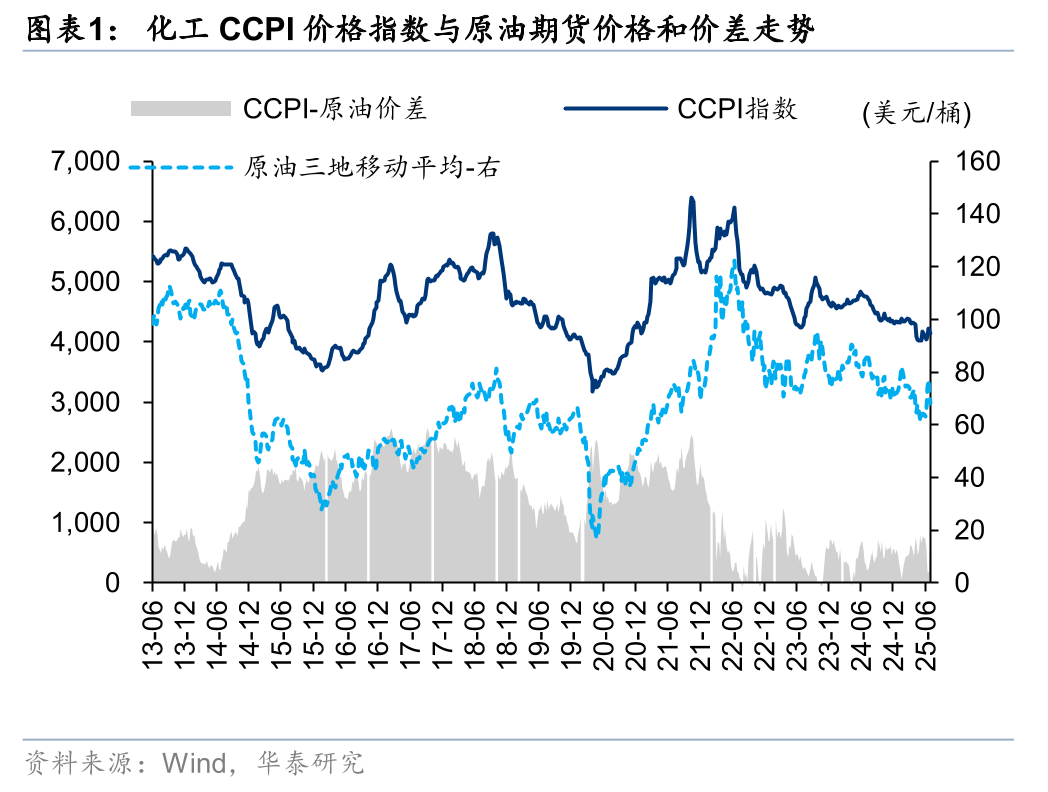

25年6月末CCPI-原油价差约558,处于2012年以来30%以下分位数,月中受地缘局势紧张影响原油价格短暂冲高,行业价差环比有所收窄。6月提价产品主要系成品油与甲醇等受地缘冲突影响影响较大的品种。我们认为若前期地缘冲突因素逐步缓和,中下游化工品盈利空间有望得到释放。短期而言,7月9日 “对等关税”豁免期后关税政策仍有不确定性,但伴随内需修复叠加亚非拉等地区需求增长,终端需求有望逐步迎来改善;供给端行业资本开支增速已回落至较低水平,供给侧自我调整下25H2或迎复苏起点,成本减压及需求改善的下游环节或率先复苏。

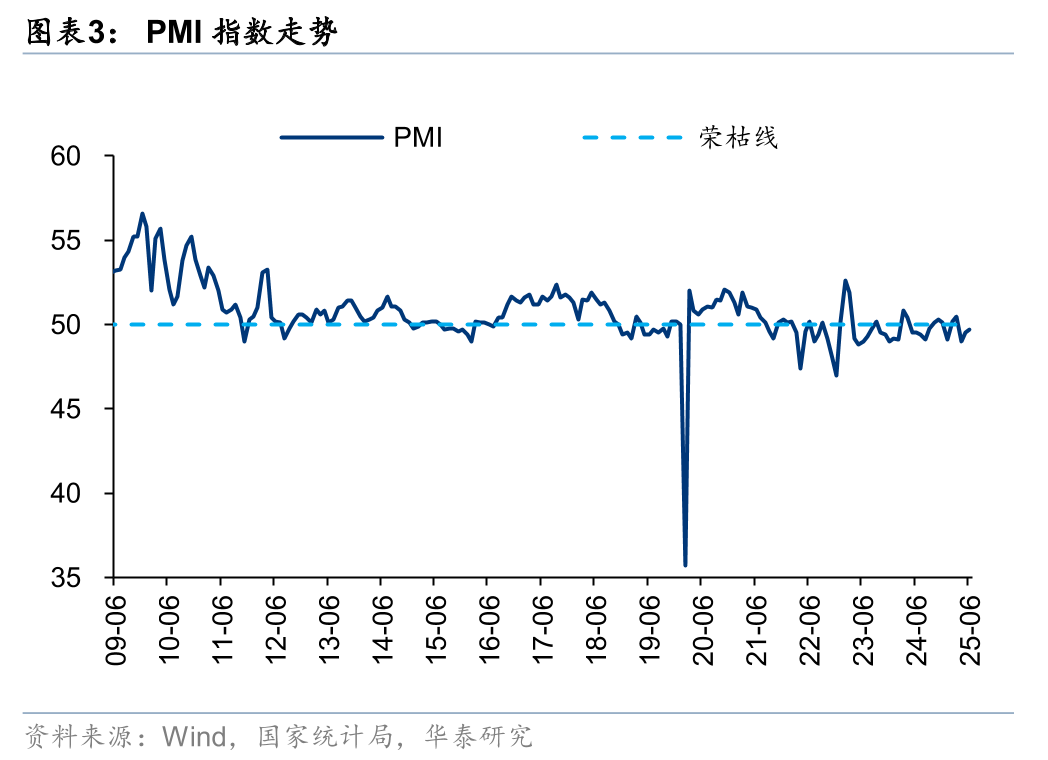

行业资本开支增速明显回落,6月PMI为49.7

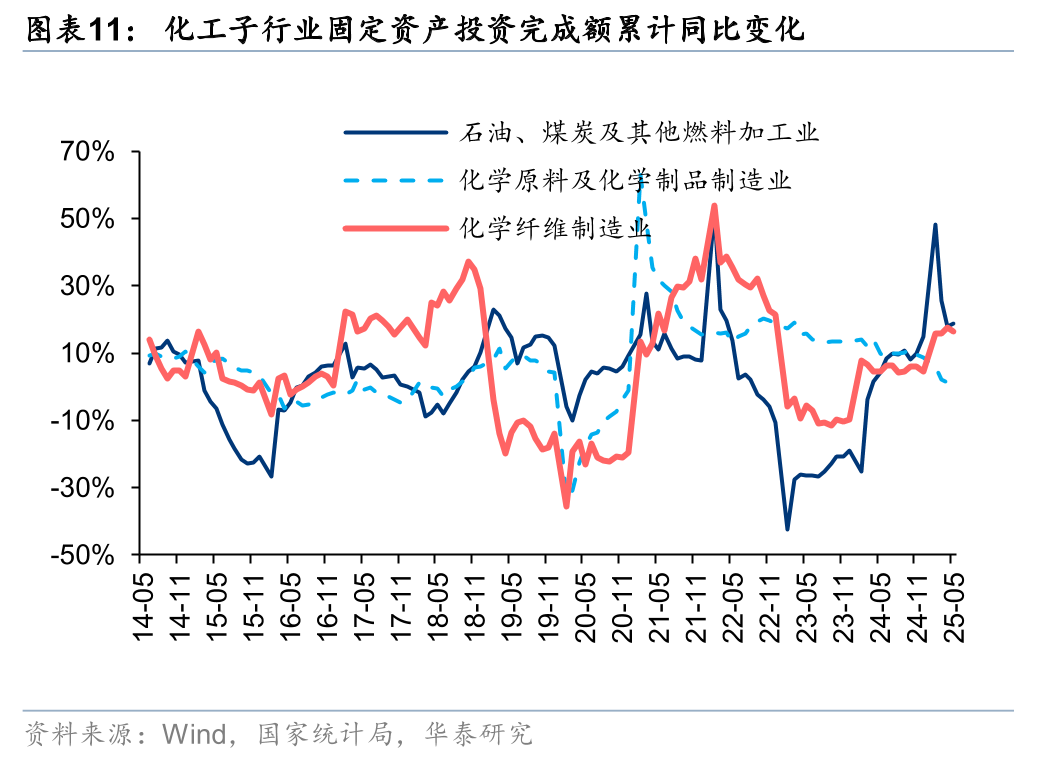

据国家统计局,2025年1-5月化学原料与化学制品业固定资产完成额累计同比 0.4%,行业资本开支增速已回落至较低水平。我们认为,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,企业资本开支意愿或逐步降低,行业供给侧有望迎来持续的自我调整和优化阶段。需求侧而言,2025年6月国内PMI数据为49.7,7月9日“对等关税”豁免期后关税政策仍有不确定性,或对后续出口订单带来扰动;但中长期伴随国内经济恢复以及亚非拉等地区需求增长,终端需求仍有望改善。

地缘冲突致油气链部分产品价格震荡,部分供给侧调整品种有所改善

受地缘冲突影响,6月能源危机担忧下国际油价大涨,成本支撑下油气链部分产品价格有所上行。其中价格/价差涨幅靠前的品种主要包括成品油、甲醇、烯草酮、国际肥料等,产品提价主要受地缘冲突影响、供给端行业检修降负、海外需求增长等因素驱动。维生素E等产品因增量供给影响致价格下行。

下游产品或率先复苏,关注供给格局优化及新技术驱动的品种

油气方面,产油国成本支撑下,油价长期中枢存在底部支撑,具备增产降本能力及天然气业务增量的高分红企业具有配置机遇;大宗化工方面,关注制冷剂、异氰酸酯等格局率先优化的品种,以及PC/有机硅/尼龙等供需面有望改善并带来涨价弹性的品种;下游制品/精细品方面,未来下游有望复苏及基础化工原料/玉米等成本端改善助力量升和毛利率修复。出口方面,国内化工品具备成本竞争力和性价比等优势;高股息资产方面,化工重资产企业伴随资本开支下降等,主动分红意愿和能力或提升。

风险提示:原油价格大幅波动;化工品需求不及预期;新增产能释放造成行业竞争加剧;新技术及新材料应用进展不及预期。

地缘冲突致油气链部分产品价格震荡,供需修复下景气拐点渐近

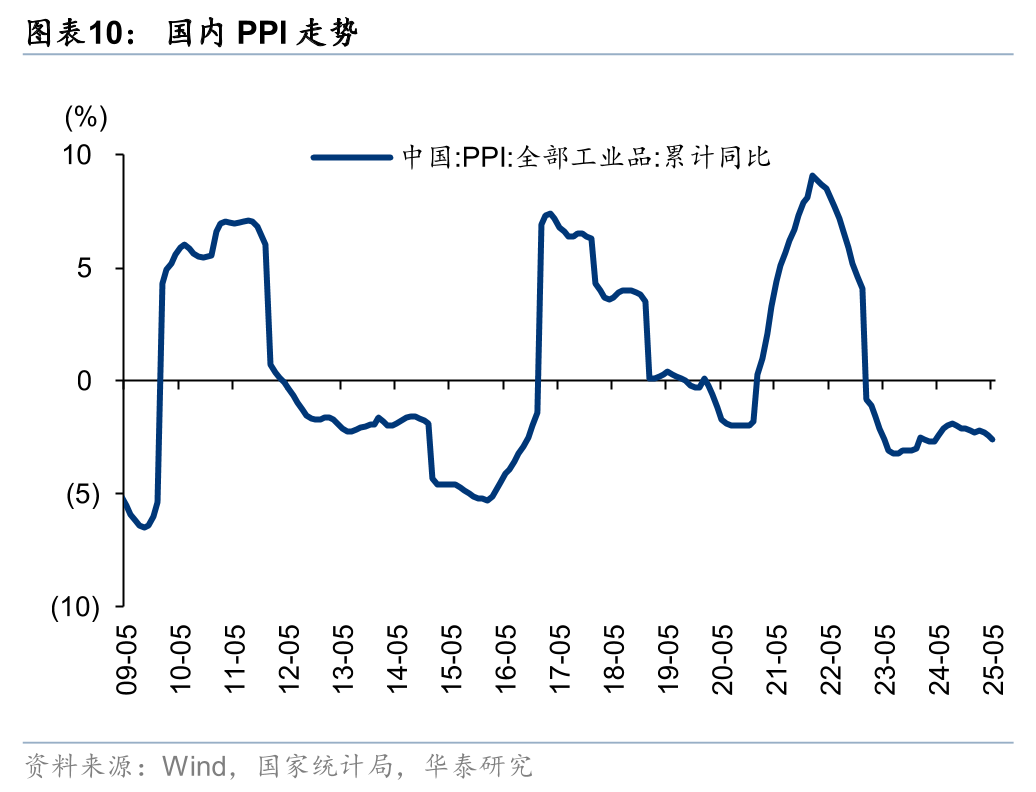

2025年6月受地缘局势紧张影响,月中原油价格短暂冲高,行业价差环比有所收窄,6月末CCPI-原油价差约558,处于2012年以来30%以下分位数。25年以来化学原料与制品制造业PPI同比增速延续下降,受短期供需压力影响,化工行业阶段性盈利仍处于偏弱水平。我们认为伴随需求端逐渐改善及供给侧的调整,大宗化工品有望逐步迎来供需改善的拐点。

需求侧: 6月国内PMI有所回升,关税豁免期后出口仍存不确定性

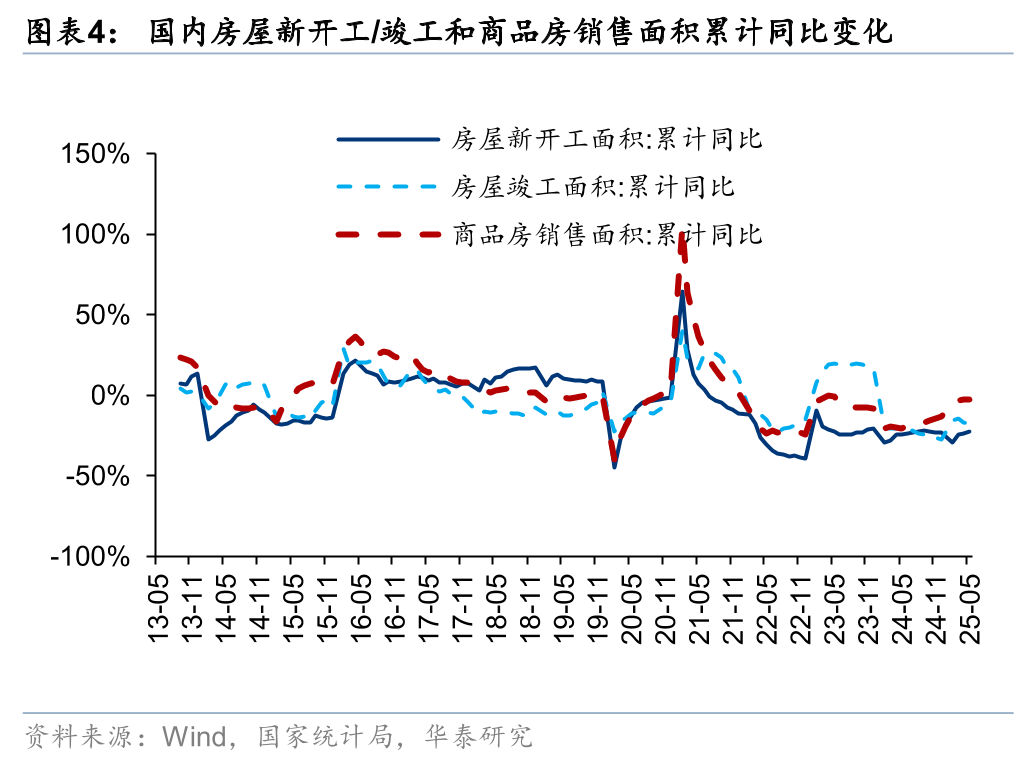

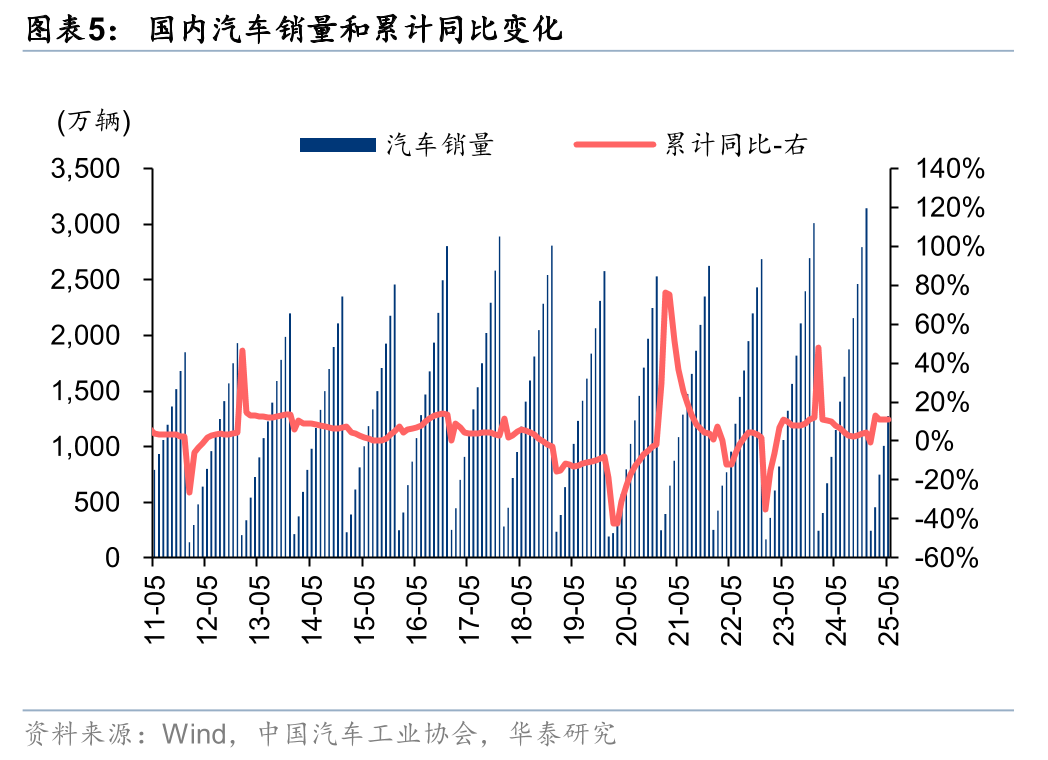

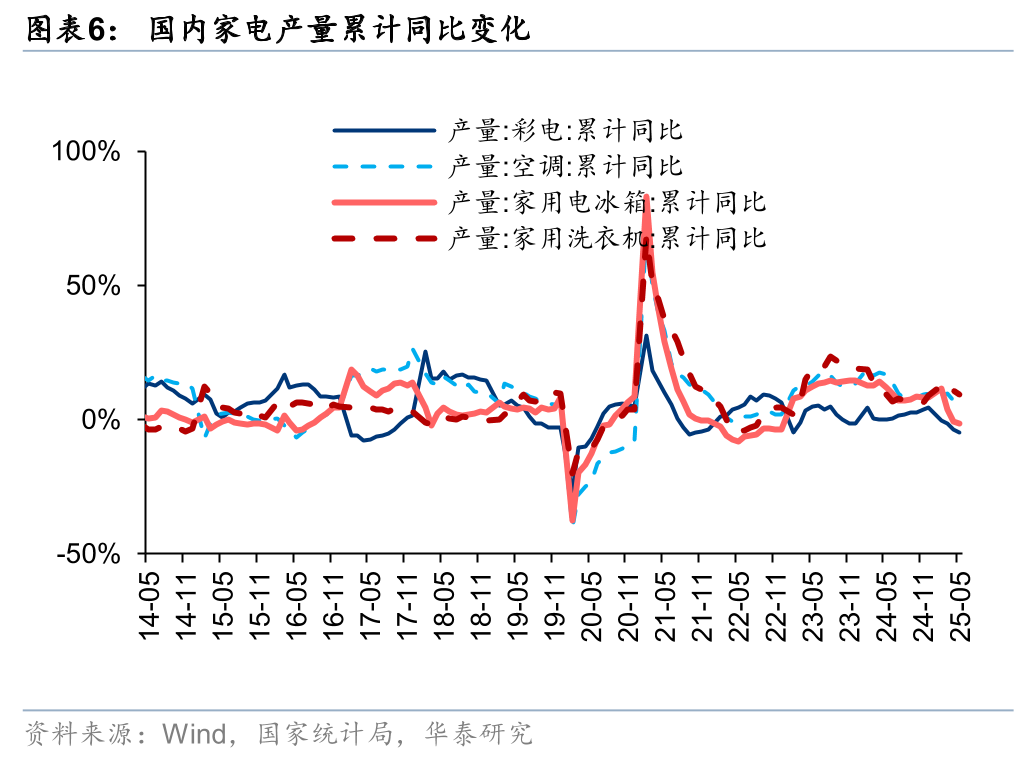

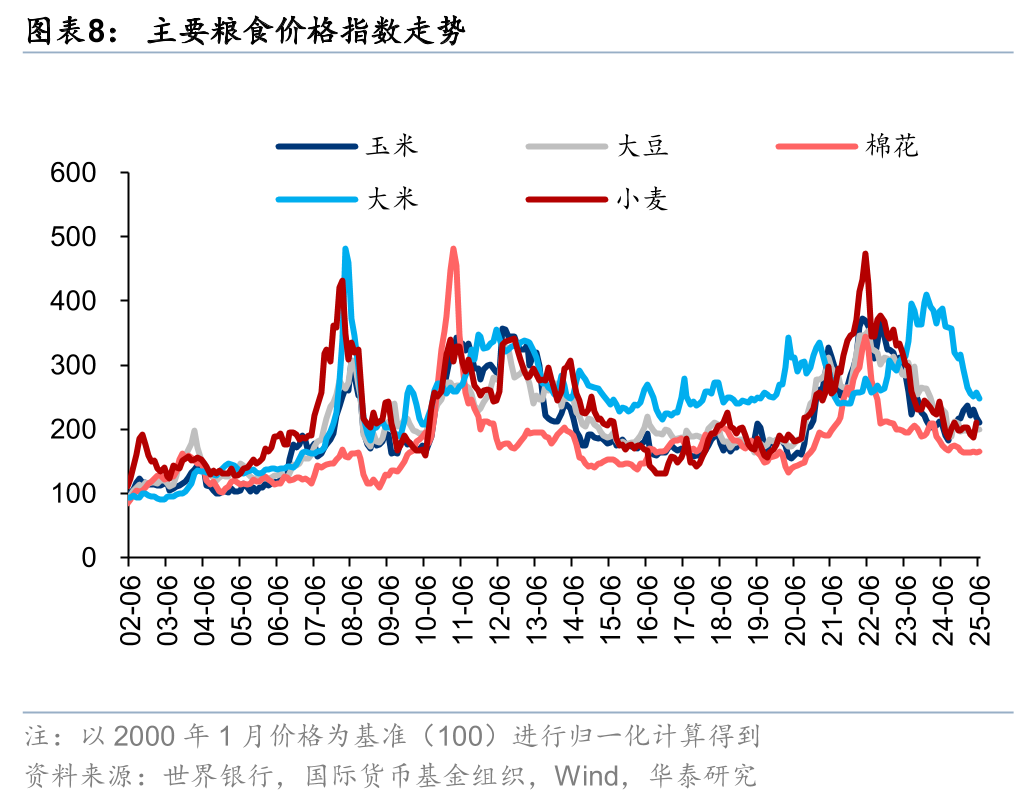

据国家统计局数据,2025年6月国内PMI数据为49.7, 2025年1-5月国内房屋新开工/竣工/商品房销售面积累计同比增速-22.8%/-17.3%/-2.9%,地产景气仍待改善;汽车、空调、洗衣机等终端产品受益于国内消费政策以及抢出口下,25年1-5月产销量累计同比保持正增长态势;全球主要粮食作物价格保持相对低位。我们认为,伴随行业资本开支增速逐渐下降,叠加内需有望复苏及出口亚非拉等支撑需求,大宗化工品有望在25H2迎来复苏起点。

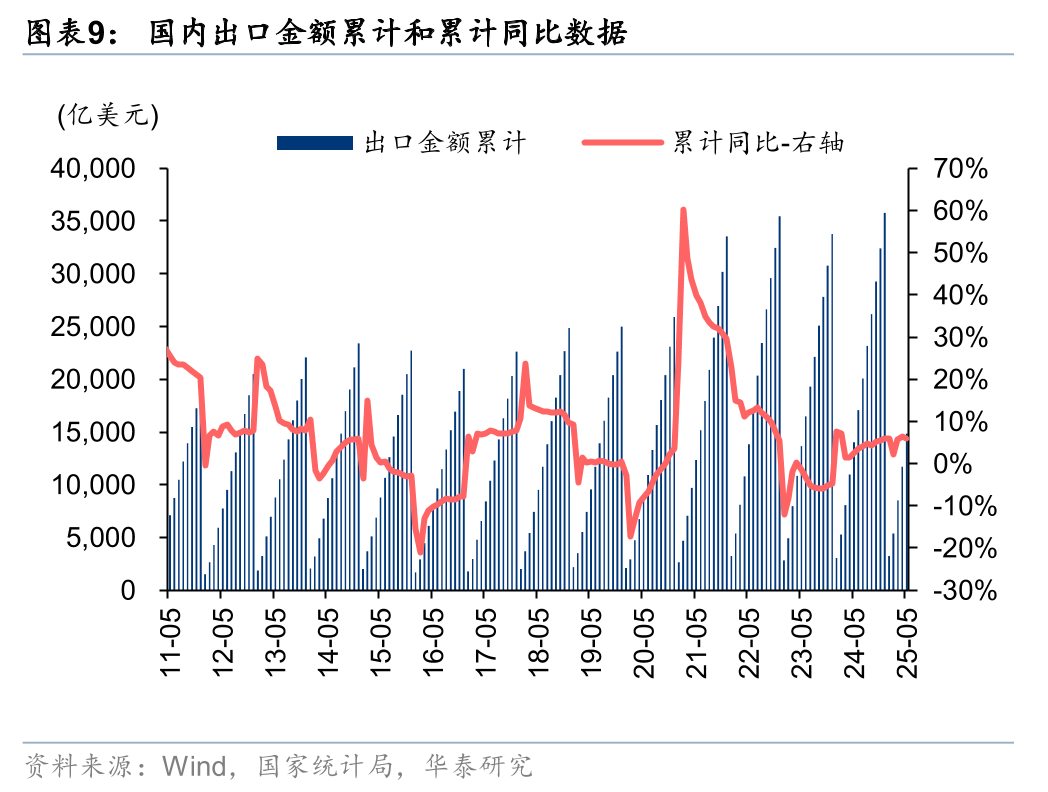

出口方面,据国家统计局数据,2025年1-5月国内出口金额累计约14848亿美元,累计同比 6.0%,同比增速较前期略有回落,5月中美关税缓和后中国对美“抢出口”在6月中旬持续降温,中国出口整体维持韧性。7月9日“对等关税”豁免期后关税政策仍有较大不确定大型,或对后续出口订单带来扰动。但近年来由于国内供应链稳定性、规模化、产业链配套和产品性价比等优势,直接出口亚非拉及伴随下游出口亦成为化工行业重要增长引擎。

供给侧:行业资本开支回落,供给侧拐点渐近

据国家统计局,2025年1-5月化学原料与化学制品业固定资产完成额累计同比 0.4%,行业资本开支增速自年初以来持续放缓,已逐步回落至较低水平,本轮化工产能投放周期拐点或已渐近。我们认为,2021年以来全球化工品需求潜在增速已不如2012年资本开支高位阶段,竞争程度的加剧导致22H2以来化工多数子行业盈利中枢显著下移,盈利偏弱下,企业资本开支意愿或逐步降低,行业供给侧有望迎来自我调整和优化阶段部分行业产能拐点将至,25H2行业有望迎来复苏拐点。

投资策略:25H2有望迎来上行起点,关注内外需韧性和格局改善品种

行业新产能投放叠加需求不足致当前化工整体价差仍偏弱,但伴随需求有望复苏、原料成本侧价格改善及供给侧自我调整,我们认为25H2或迎复苏起点。从子行业来看,我们建议关注:

1)油气:关税扰动需求预期及OPEC 协同减弱等因素下,油价面临短期压力,但产油国成本支撑下,油价长期中枢存在底部支撑,具备增产降本能力及天然气业务增量的高分红企业具有配置机遇;

2)大宗化工品:资本开支降速叠加需求改善,大宗化工品盈利有望企稳回升,龙头企业价值有望重估。关注制冷剂、异氰酸酯等格局率先优化的品种,以及PC/有机硅/尼龙等供需面有望改善并带来涨价弹性的品种;

3)下游制品/精细品:汽车/家电/军工/电子等领域化工制品,下游复苏及原油/基础化工原料/玉米等成本端改善助力量升和毛利率修复;

4)出口驱动及成功出海的化学制品:国内化工品依托成本竞争力和性价比等优势,出口和出海带来全球份额提升,贸易壁垒较高的周期,全球化仍将助力企业降低客户端的供应稳定性焦虑;

5)高股息资产:低利率环境下高股息率资产具备长期配置价值,化工重资产企业伴随资本开支下降、盈利修复及现金流改善,主动分红意愿和能力或提升。

化工品月度涨跌幅排名及子行业二级市场行情回顾

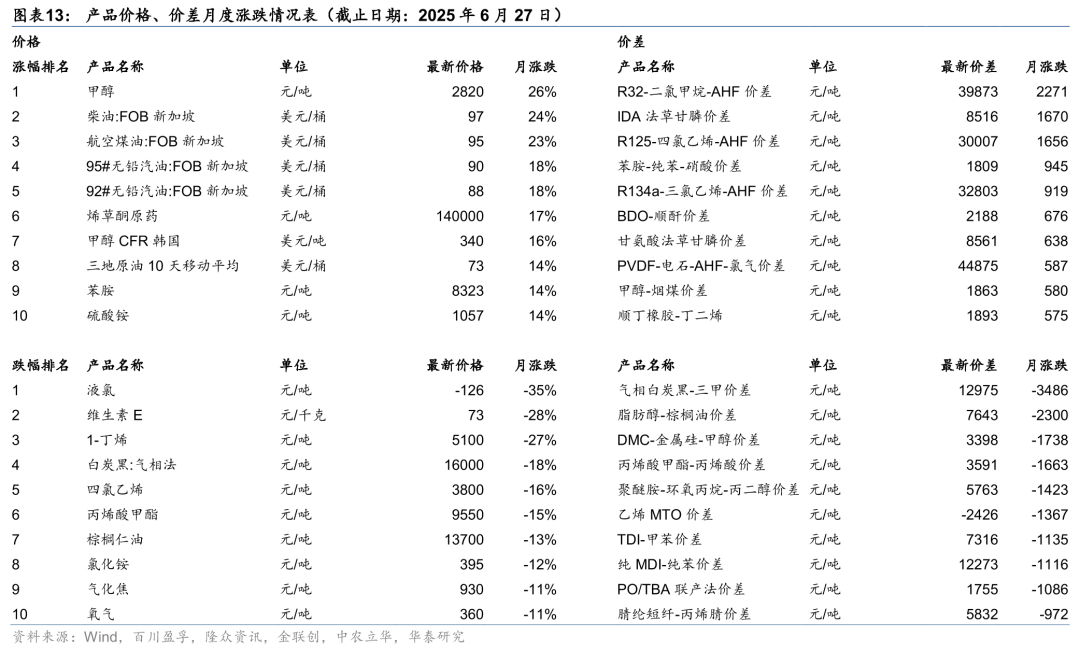

从产品价格表现看,受地缘冲突影响,能源危机担忧下国际油价大涨,成本支撑下油气链多数产品价格有所上行。提价或价差改善的产品主要受地缘冲突影响、供给端行业检修降负、海外需求带动等因素驱动,如汽柴油、甲醇、烯草酮、国际肥料等;而国内维生素E等产品因增量供给影响致价格下行。

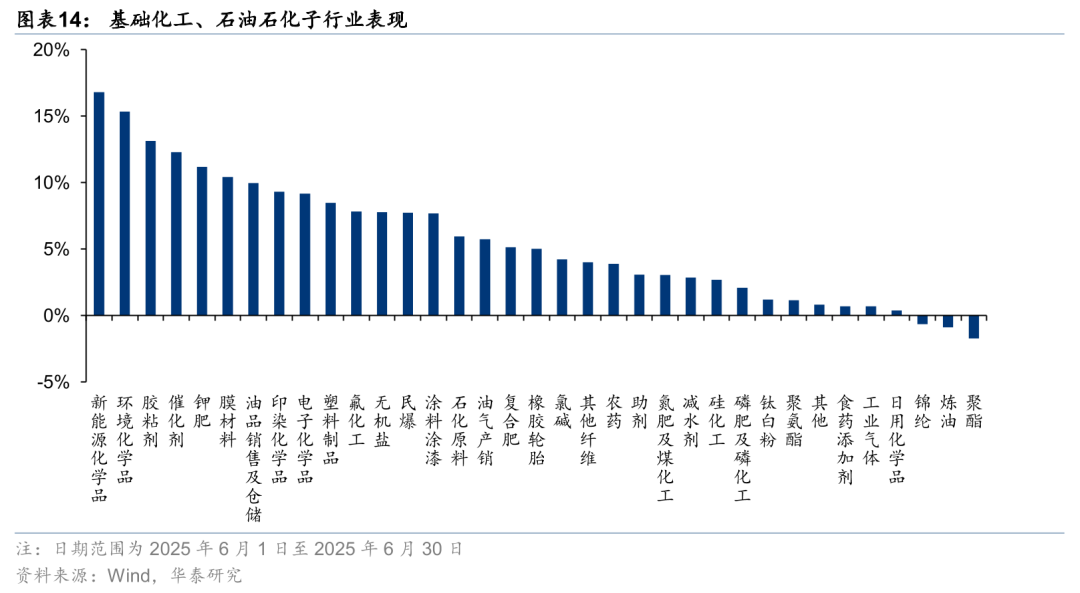

从二级市场表现来看,上月,上证综指上涨2.90%,深证成指上涨4.23%,沪深300指数上涨2.50%,创业板指上涨8.02%。板块方面,SW基础化工指数上涨4.10%、SW石油石化指数上涨1.45%。华泰化工重点监测的化工35个子行业中,新能源化学品(16.80%)、环境化学品(15.35%)、胶粘剂(13.13%)涨幅靠前,聚酯(-1.74%)、炼油(-0.89%)、锦纶(-0.65%)跌幅靠前。

重点子行业月度回顾

油气:以伊冲突扩大引发潜在供应担忧,6月以来油价高波动

6月以来,以伊冲突扩大致原油潜在供应风险上升,叠加4-5月OPEC 实际供应增量低于目标上调幅度,以及北半球传统需求旺季将至,油价大幅反弹。后续以色列和伊朗停火协议达成,地缘冲突紧张局势有所缓和,油价再次回落,据Wind,6月30日WTI/Brent期货价格较5月末上涨7.1%/5.3%至65.11/67.61美元/桶。

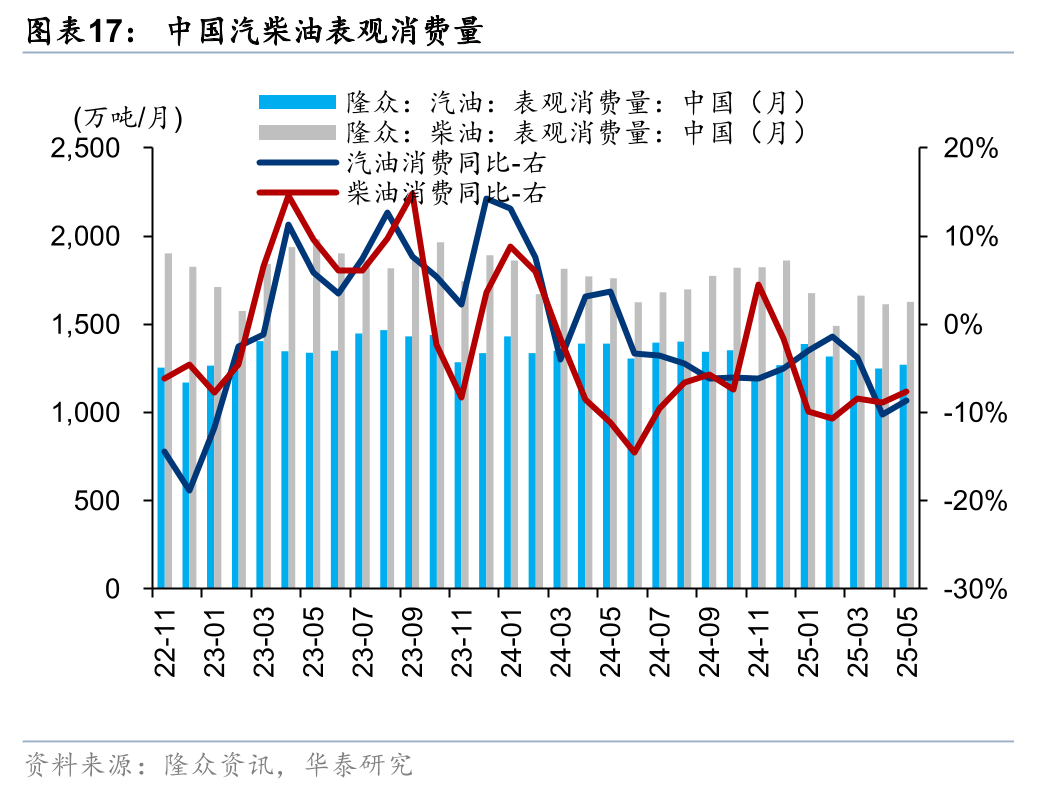

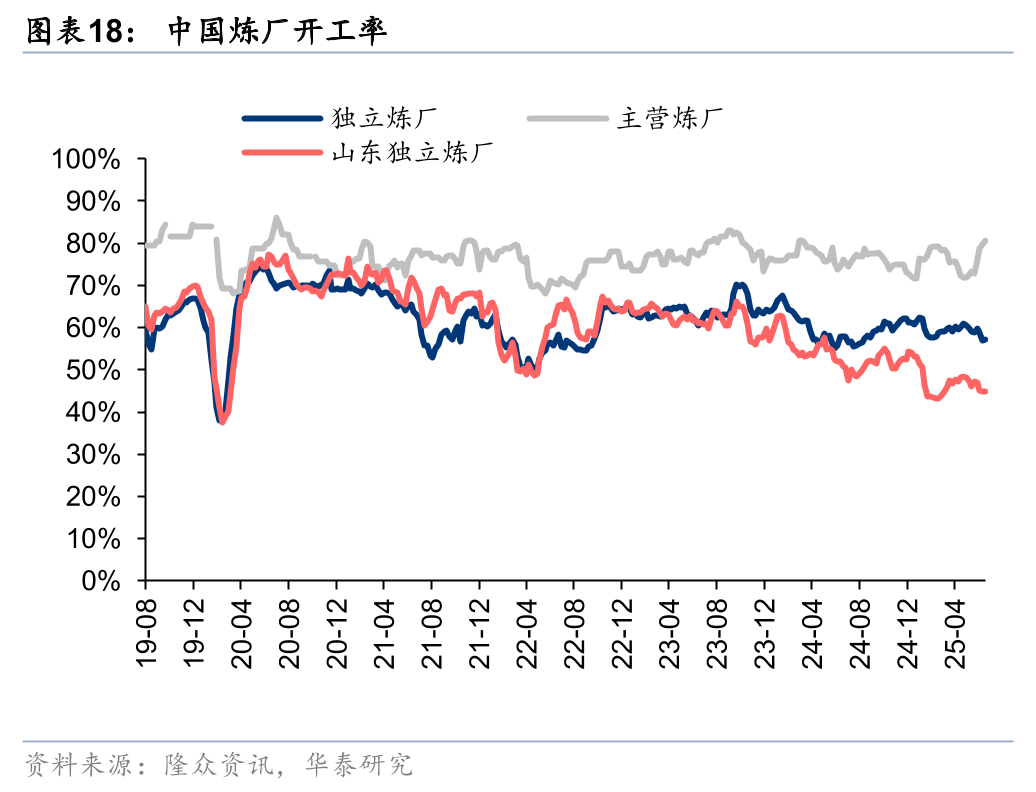

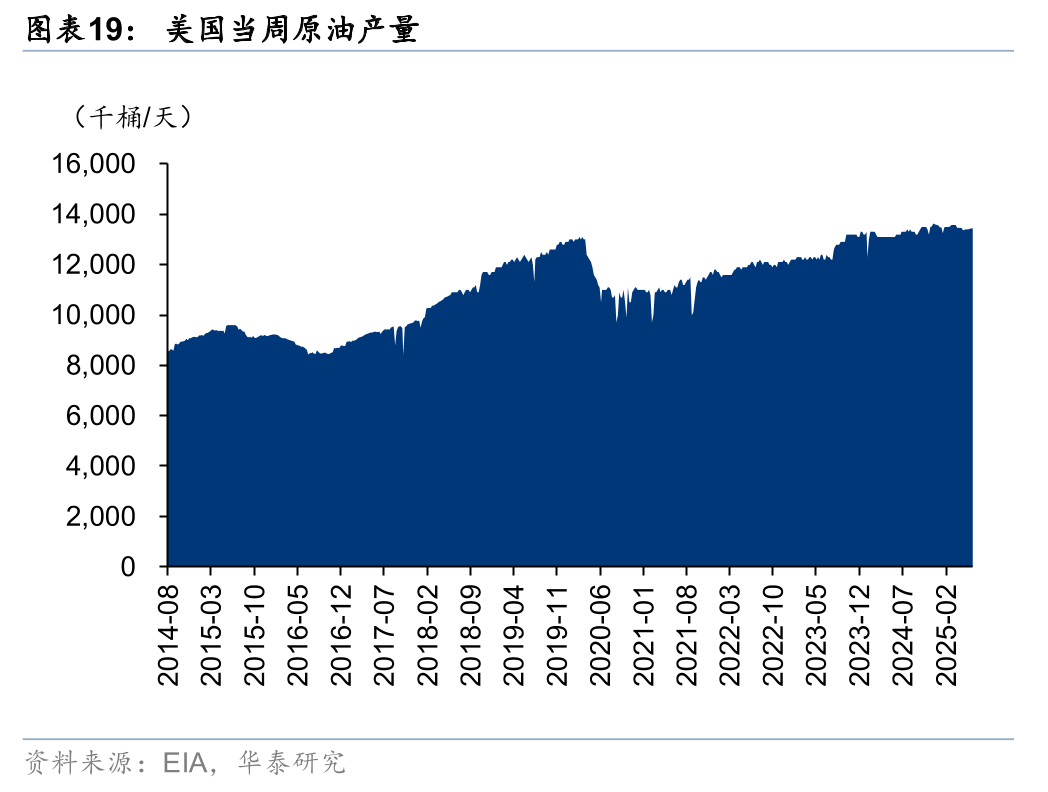

原油需求侧,据IEA,受全球宏观经济前景不确定性仍存及新能源替代影响,全球石油需求增长继续放缓,预计25/26年石油需求增长放缓至72/74万桶/天(上月预测值为74/76万桶/天),美国和中国两大需求国Q2石油消费低于上月预期,削弱了亚洲新兴经济体等其他地区的需求韧性。5月以来,伴随传统出行旺季将至,中国石油需求小幅回暖。据海关总署及隆众资讯,5月中国原油进口量同比小幅下滑,汽柴油表观消费量延续同比下跌趋势,但伴随炼厂检修季接近尾声,主营炼厂开工率显著提升,同时汽柴油社会库存持续下降;化工方面,此前油价回落带动油头路线盈利修复,石脑油裂解制乙烯开工率亦显著反弹。

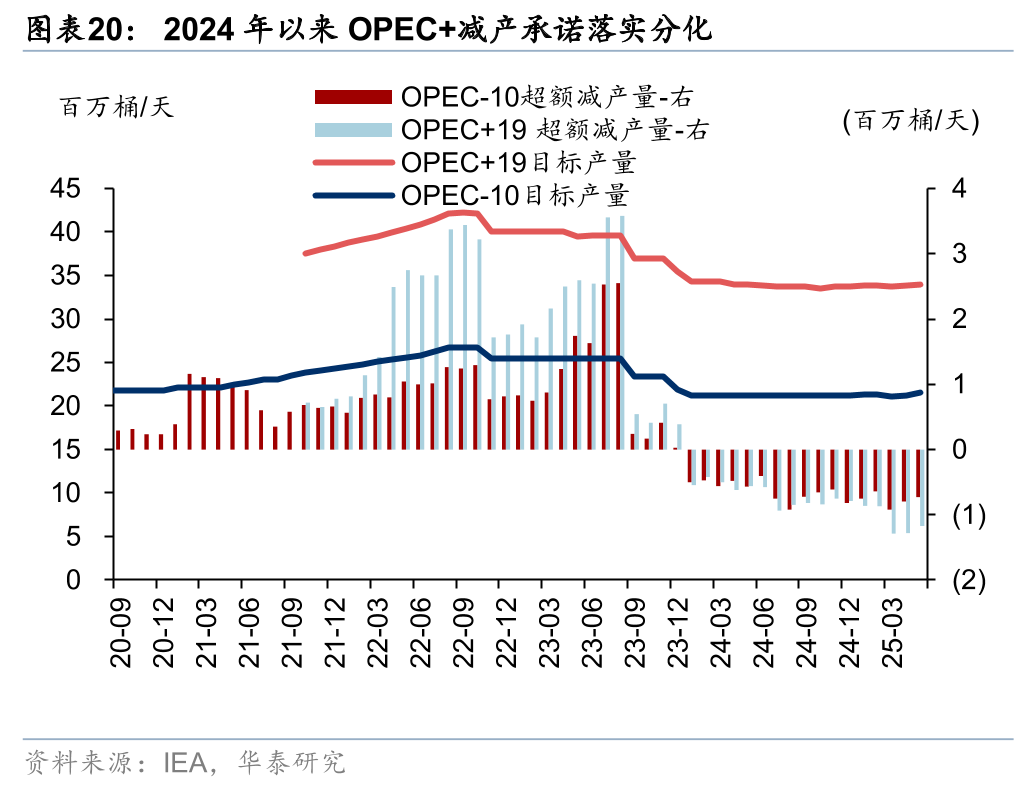

原油供给侧,据IEA,伴随OPEC 自4月起逐步取消部分自愿减产,全球石油供给持续上升,预计25/26年全球石油供应量将增加180/110万桶/天(上月预测值为160/97万桶/天),其中非OPEC 国家贡献主要增量,25/26年产量将分别增加140/84万桶/天;5月全球石油供应环比增加33万桶/天,主要系OPEC 逐步恢复产量。5月OPEC-9/OPEC 18实际产量分别超出配额74/117万桶/天(上月超产80/103万桶/天),超产较多的国家分别为哈萨克斯坦(47万桶/天)、阿联酋(35万桶/天)、伊拉克(28万桶/天)。

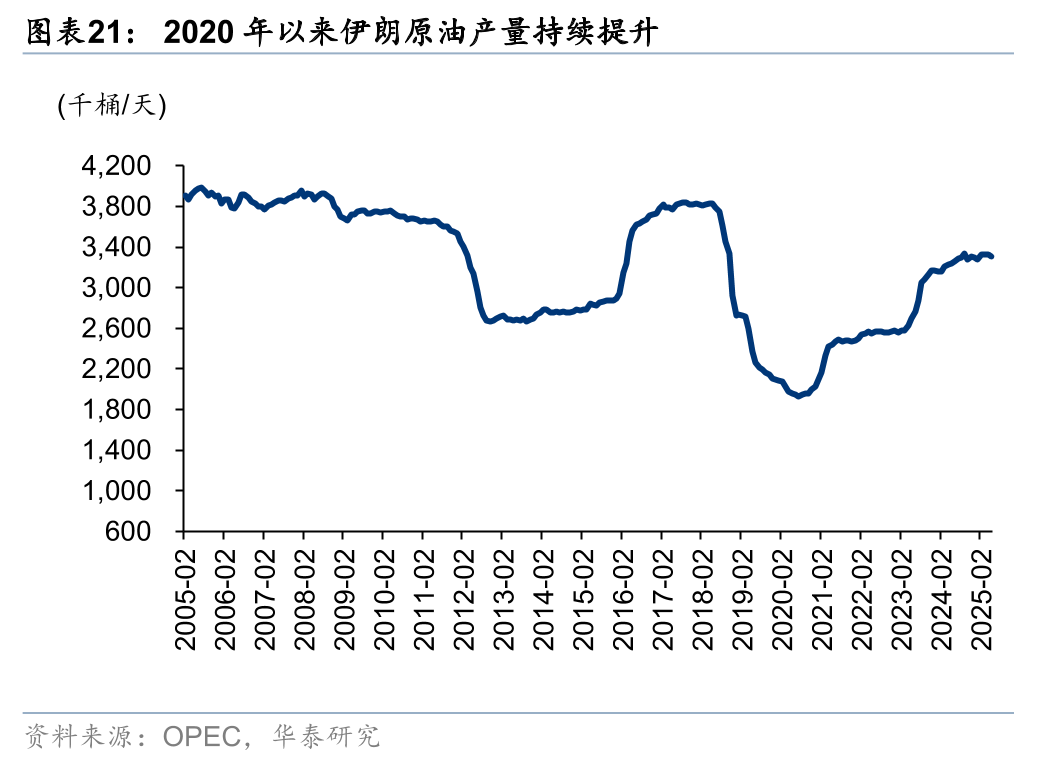

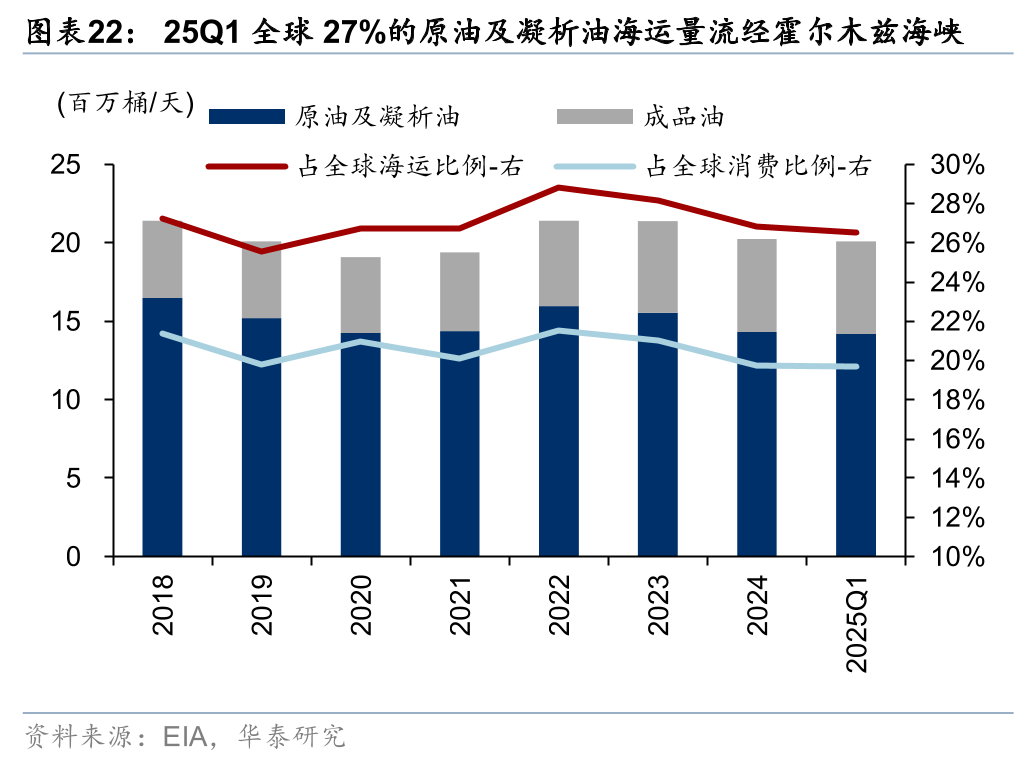

6月13日,以色列对伊朗数十个核设施和军事目标发动空袭,中东地缘政治紧张局势再次加剧,国际油价大幅反弹。据OPEC,伊朗原油产量自2020年7月193万桶/天大幅提升至2025年5月331万桶/天,期间美国对伊朗制裁有所放松。同时,伊朗占据霍尔木兹海峡北岸,据EIA,25Q1通过霍尔木兹海峡的原油海运量占全球27%,其中沙特、阿联酋、伊拉克在海运量中占比达73%,卡塔尔天然气外输量亦较大,若霍尔木兹海峡运输受阻将引发供应持续缺口风险。6月下旬,以色列与伊朗达成停火协议,油价迅速回落。

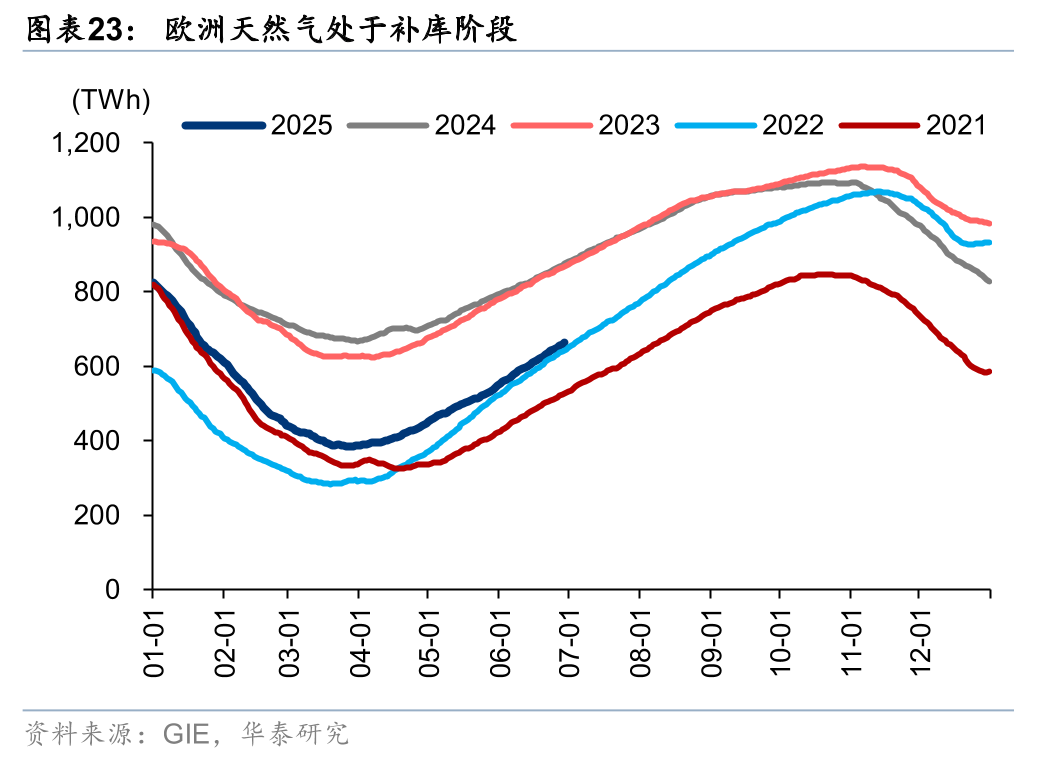

天然气方面,原油价格整体上行、地缘冲突扰动供应叠加欧洲天然气补库,6月国际天然气价格整体上涨。据Bloomberg和金联创,6月27日荷兰TTF基准价/德克萨斯天然气现货价/LNG国内到岸价分别较5月末上涨0.6%/13.8%/6.6%至11.2/2.7/12.5美元/百万英热单位。长期来看,我们预计在非洲及中东出口气持续放量、全球工业需求走弱的情景下,海外现货气价有望维持相对低位,而美国LNG出口禁令解除或将推升该国天然气价格。

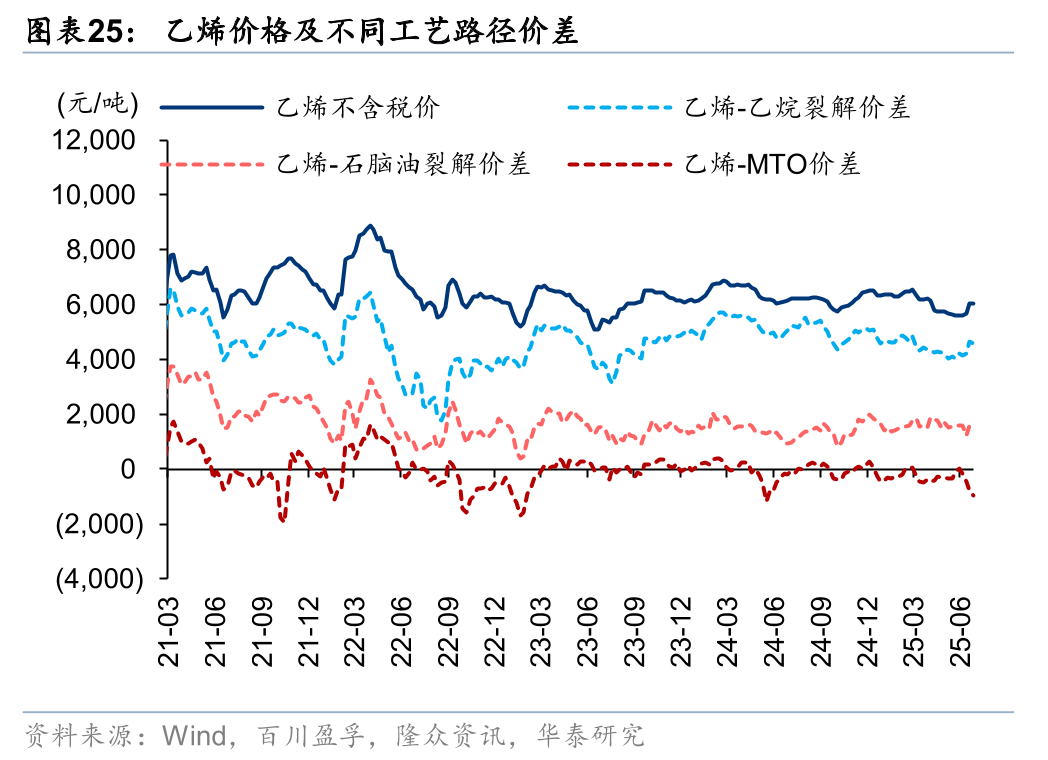

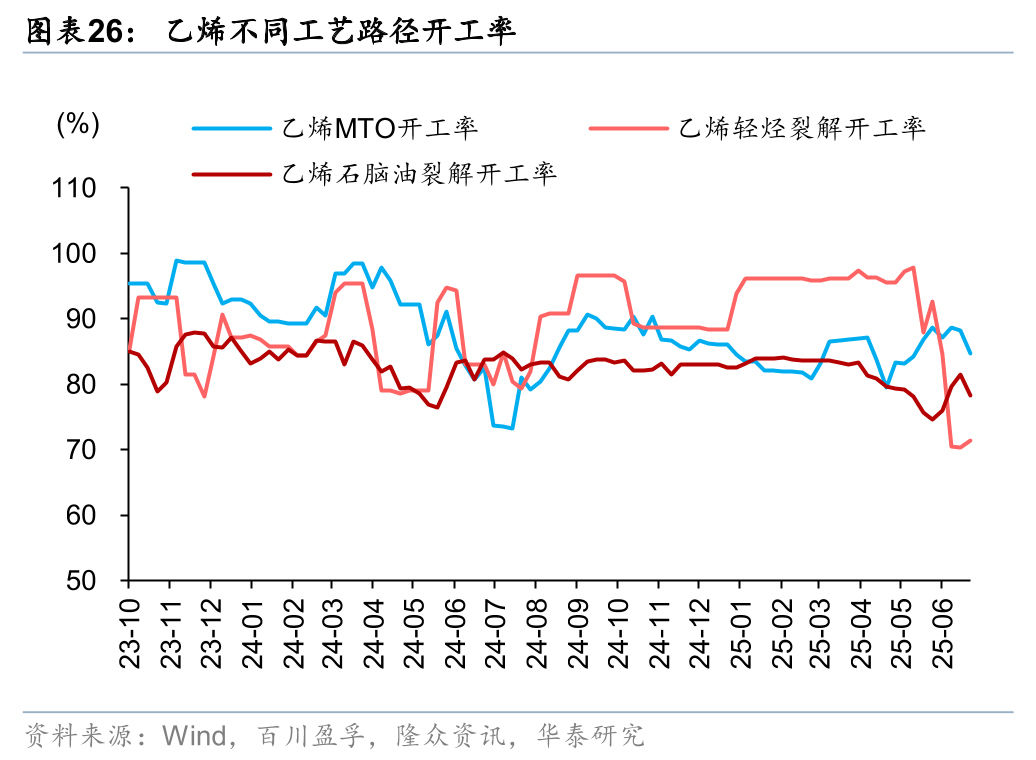

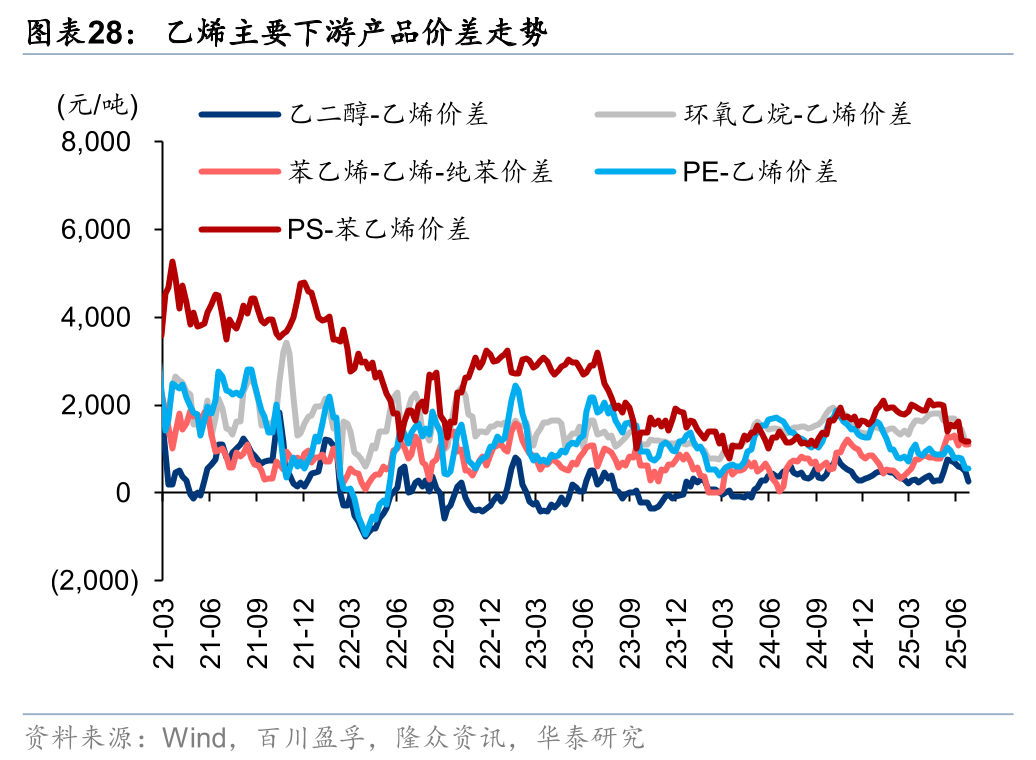

烯烃及衍生品:气头路线开工下滑,甲醇价格上涨至MTO价差收窄

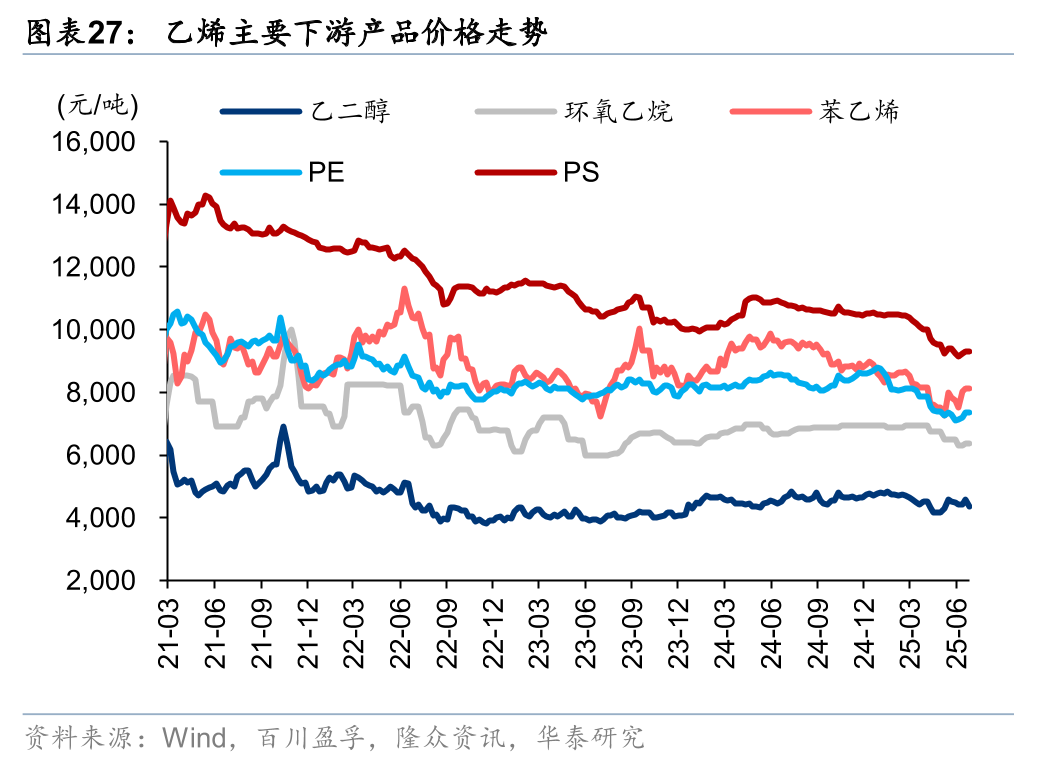

6月乙烯价格持续上涨,主要系中东地缘冲突推高油价;以伊冲突致甲醇价格显著上涨,MTO价差明显收窄,原料乙烷不确定性仍存,轻烃裂解制乙烯开工率大幅下滑。下游产品看,淡季下PE/苯乙烯/乙二醇等产品供需格局偏弱,6月以来价差均有所收窄。

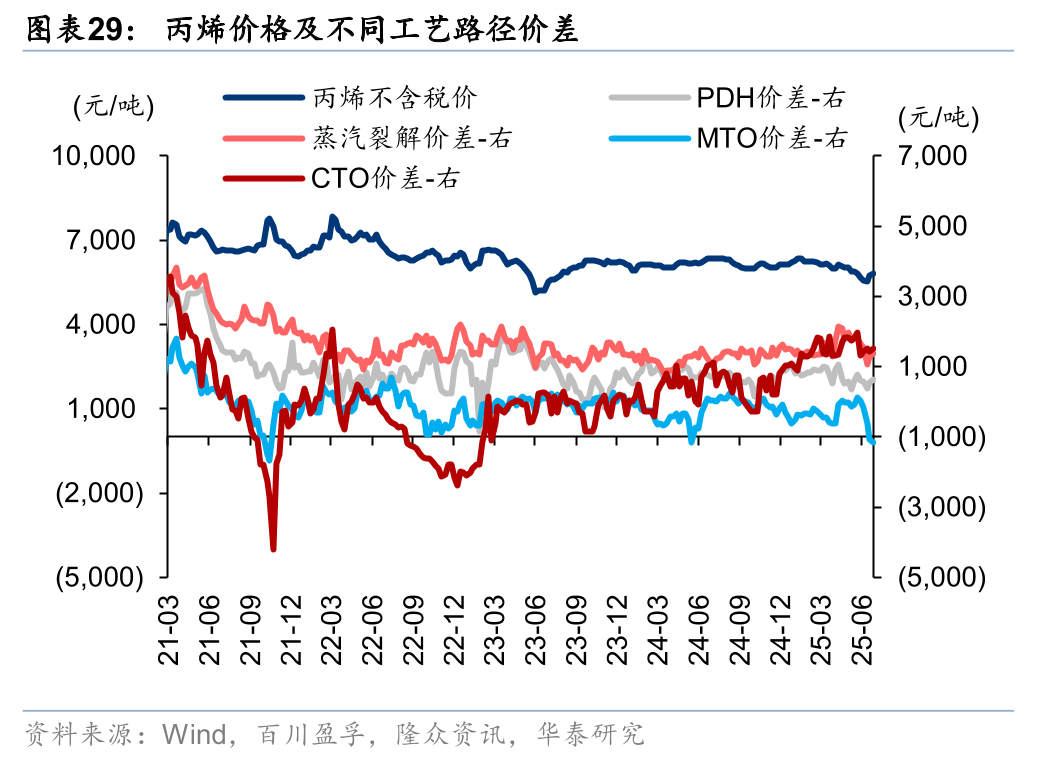

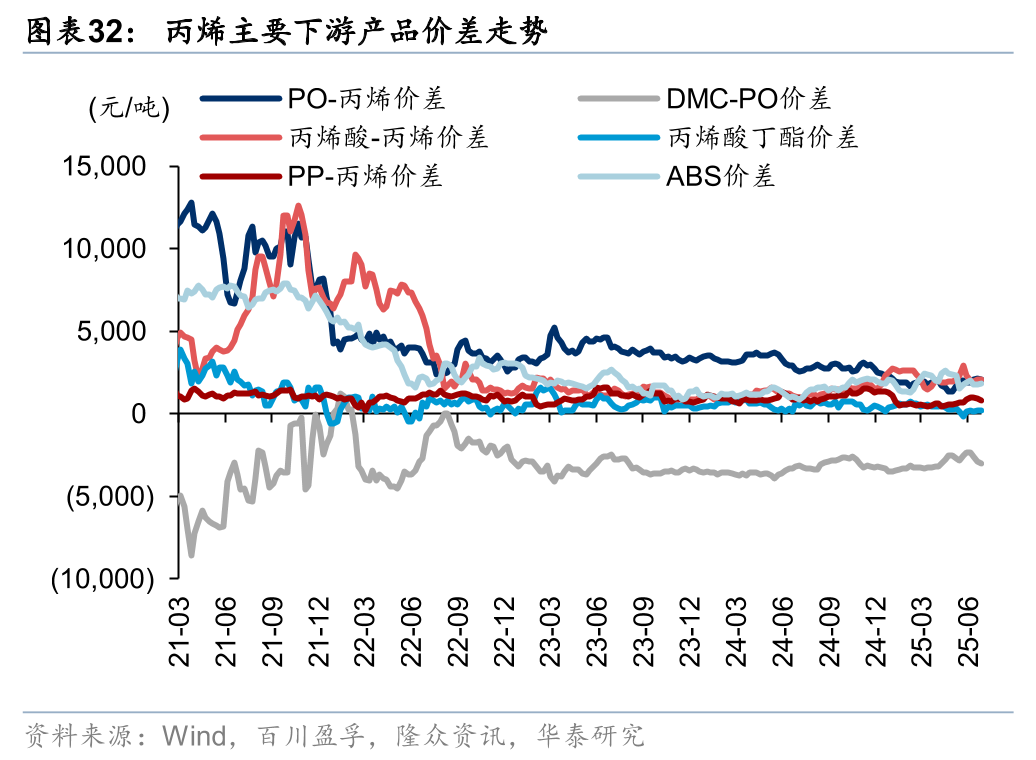

6月丙烯价格呈现先回落后反弹的趋势,主要系地缘冲突导致成本端油价波动,以及月内部分PDH装置重启或临时停车等因素的影响;以伊冲突致部分能源设施受损,甲醇价格上涨下MTO价差承压。下游产品看,PP受终端需求依然偏弱的影响,月内价差持续下行;PO在部分装置降负以及下游聚醚厂家挺价意愿强烈的带动下,价差环比5月有所扩大。

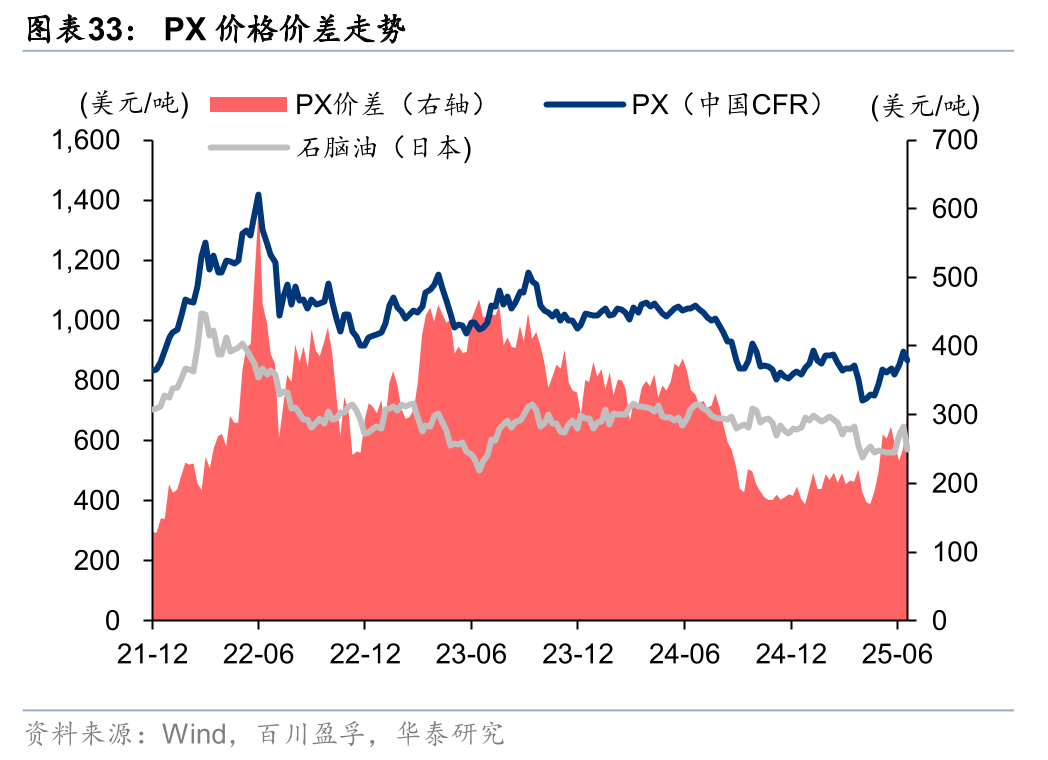

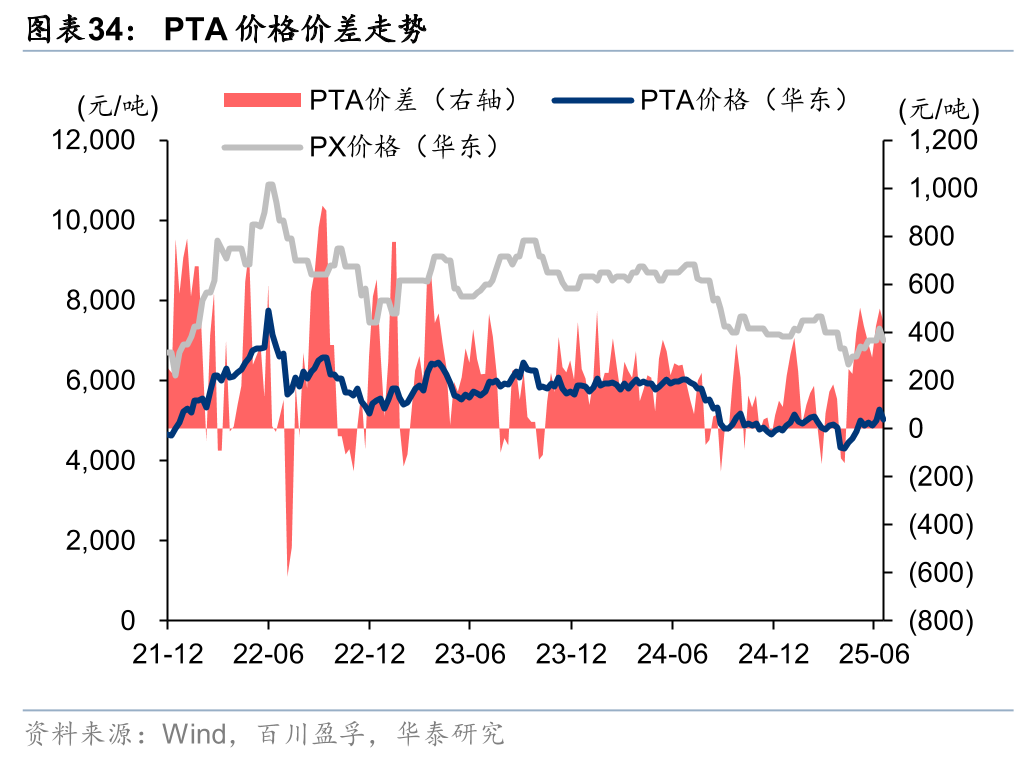

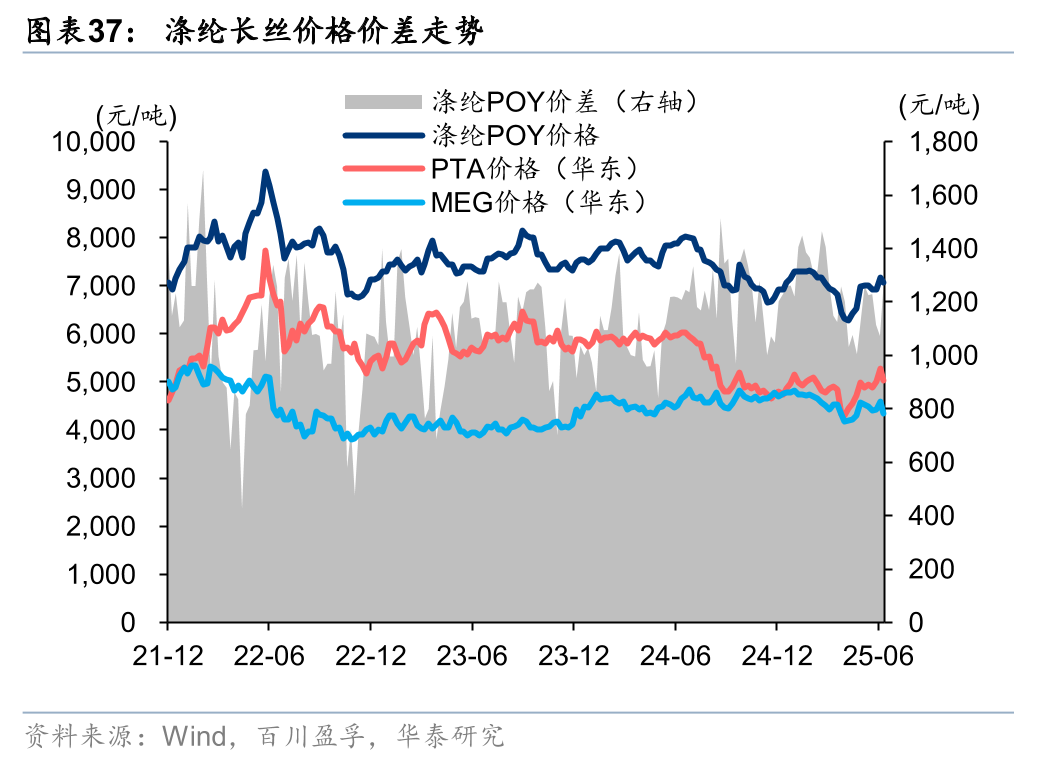

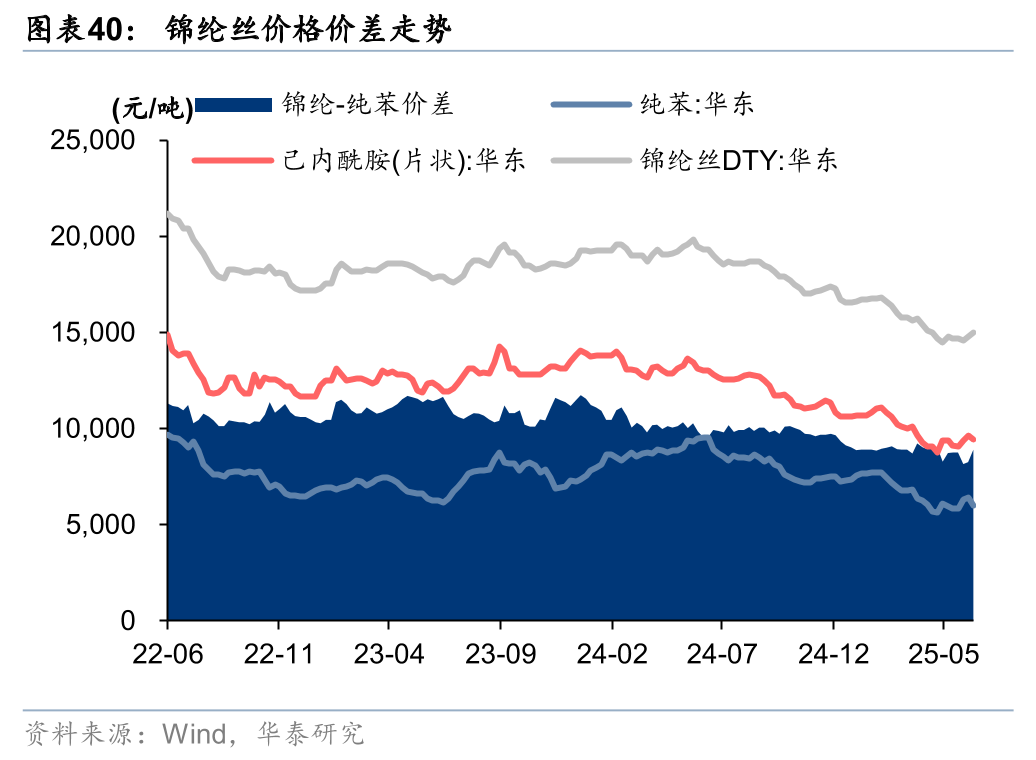

化纤:PX-PTA价差有所扩大,长丝价格随成本端上涨

6月以伊冲突扰动全球油气供应,叠加4-5月OPEC 实际增产进度不及目标,成本端国际油价大幅波动,整体环比5月有所上涨。供需层面,PX月内日本、韩国和伊朗等地部分装置计划内、外停车检修,叠加下游PTA新装置顺利投产,PX价格价差明显提升;PTA月内一新装置投产,但部分企业存控货操作,供给端对价格价差仍存一定支撑。

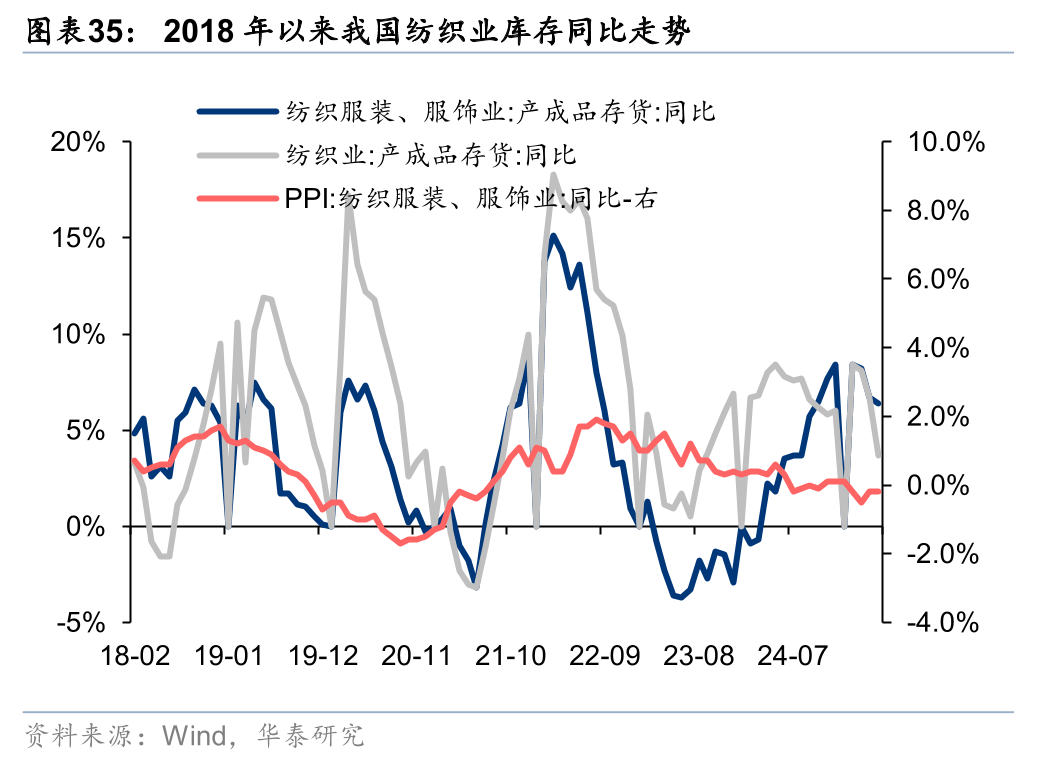

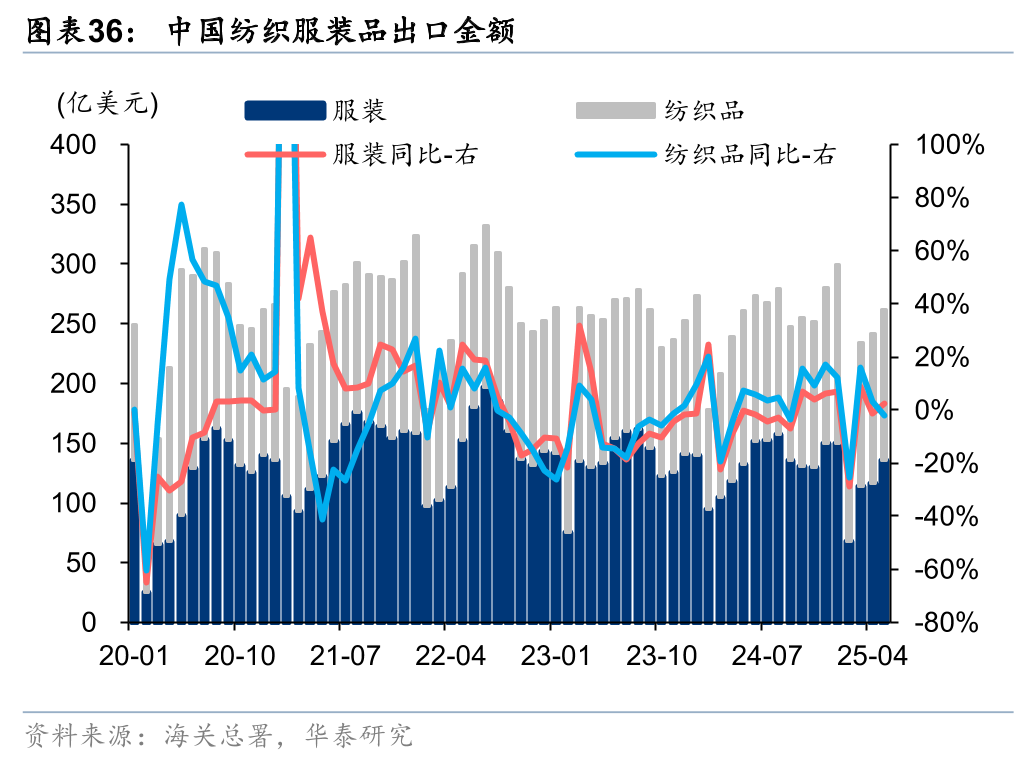

5月纺织服装、服饰业产成品存货/PPI同比 6.4%/-0.2%,行业整体仍处于被动累库阶段。据海关总署,5月我国服装和纺织品出口金额分别为135.8亿美元和126.3亿美元,同比变化 2.5%/-2.0%。

6月以来国际油价整体上行且原料PTA价格有所上涨,成本端对长丝价格形成利好支撑,但传统淡季下内需外贸市场均偏淡,下游织造企业开工率持续下行,长丝价格基本跟随成本波动。

煤化工:成本侧延续改善,甲醇价格因海外装置减产而环比回升

煤化工产业链主要产品包括甲醇、醋酸、DMF、合成氨、尿素、乙二醇等。6月煤炭价格因供给宽松仍有跌幅。甲醇产业方面,中东甲醇装置因局部冲突减产,叠加港口库存低位,甲醇价格环比回升,DMF因下游浆料需求淡季而延续跌价,醋酸供给持续偏多,需求不足致价格下跌。尿素方面,出口预期初步兑现,但伴随价格管制下,国内稳价保供力度加强,涨价幅度有限,头部企业有望受益于尿素出口而实现业绩增量。乙二醇方面,油价下跌叠加供给宽松,乙二醇价格环比回落,由于煤炭成本较低,煤头价差仍呈现改善趋势。

纯碱和氯碱:PVC出口增量较好,烧碱利润延续回落

纯碱方面,6月成本端原盐、动力煤价格继续回调,成本端压力较小,由于行业内有新增天然碱供应信息释放,6月纯碱价格跌势明显,联碱法/氨碱法价差环比回落。库存和需求方面,下游玻璃需求仍因宏观地产偏弱运行而跟进缓慢,纯碱供应端本月仍有较多检修,但去库效果不佳。总体而言,纯碱行业供需错配仍存,量价进入承压阶段。我们认为纯碱需求短期或将延续承压,需关注供给端开工调整和库存水平变化。

PVC方面,6月美国关税政策及印度BIS认证推迟,过往两个月的国内PVC出口量同比上升显著,但供需矛盾仍主导市场,库存延续高位,PVC价格延续下跌趋势。下游需求方面,管材、型材和薄膜等三大需求对低价PVC采买量基本维持刚需,需求侧对价格支撑有限。由于烧碱利润高位回落,我们预计中短期PVC价格或有底部企稳可能,长期需关注出口、地产、基建领域景气度情况。

烧碱方面,6月氧化铝利润下滑,铝厂开工率回落,而氯碱侧供应偏多,铝需求偏弱下烧碱价格环比回落。根据百川盈孚,多个氯碱装置可能于7月复产,而铝需求或维持淡季状态,供需平衡状态或被打破,烧碱价格有下跌趋势。但由于耗氯端成本压力较大,烧碱端盈利有望维持较好水平,碱价下跌空间或有限。

钛白粉:内外需压力增大,钛矿和钛白粉价格延续下跌

钛白粉方面,国内供需矛盾仍较为突出,6月海外备货已基本结束,出口量环比回落较多,而国内下游涂料、造纸、日用塑料等仅维持刚需采购,整体而言目前钛白粉内外需压力较大,供需矛盾突出。成本方面,钛矿受下游钛白粉订单减少影响,供应端减产控价效果不佳,国内外钛矿价格延续下行,而硫酸仍处价格高位,对钛白粉生产利润造成压力。我们认为目前钛白粉行业或步入成本承压阶段,国内需求不佳叠加海外反倾销限制出口增量,低端产能运营将进一步受限,静待供给优化后的行业景气回升。

有机硅/工业硅:有机硅竞争加剧,工业硅价格明显承压

有机硅方面,供应端协同减产进度已基本停滞,竞争加剧叠加原料价格大幅下跌下,DMC价格延续下行,而下游对未来价格仍有下跌预期,采购积极性不高,对价格支撑仍较弱。长期来看,有机硅下游关联建筑、电子、电器、纺织业等,我们认为全球经济复苏大背景叠加有机硅低价下对聚氨酯、改性塑料传统应用场景的渗透率有望提升,有机硅下游需求将保持稳健增长,伴随海外特诺、陶氏、瓦克等企业高能耗产能逐步退出,行业的价格竞争情况将缓解,有机硅盈利或呈现逐步改善趋势。

工业硅方面,6月西南地区已进入丰水期致当地产量和开工增加,且新疆地区煤炭价格改善下硅厂电力优势得以放大,开工负荷未有明显缩减,行业供应宽松格局加剧,硅价继续跌入历史低位。原料端硅煤、硅石、碳素电极价格延续下降,但硅价跌幅较大致多数硅厂毛利仍处于亏损。下游需求方面,光伏行业需求仍较弱,多晶硅开工率偏低,而有机硅增产多以自产自给为主,需求侧支撑不足。我们认为工业硅行业将阶段性承压,硅厂格局需等待优化,下游需求仍需关注光伏去产能政策和行业内大型企业的开工变化。

制冷剂:高温天气刺激空调生产进入旺季,制冷剂需求延续强劲

6月全国高温天气影响下,空调维修、空调排产等进入旺季,制冷剂需求侧延续强劲,R32/R134a涨幅领先,出口外贸价格与国内价格差距空间已较小。考虑高温天气、以旧换新、国家补贴政策或将继续支撑下游空调、新能源汽车等需求,叠加四代制冷剂HFOs生产成本仍偏高,我们认为当前二代、三代制冷剂的景气度有望延续。

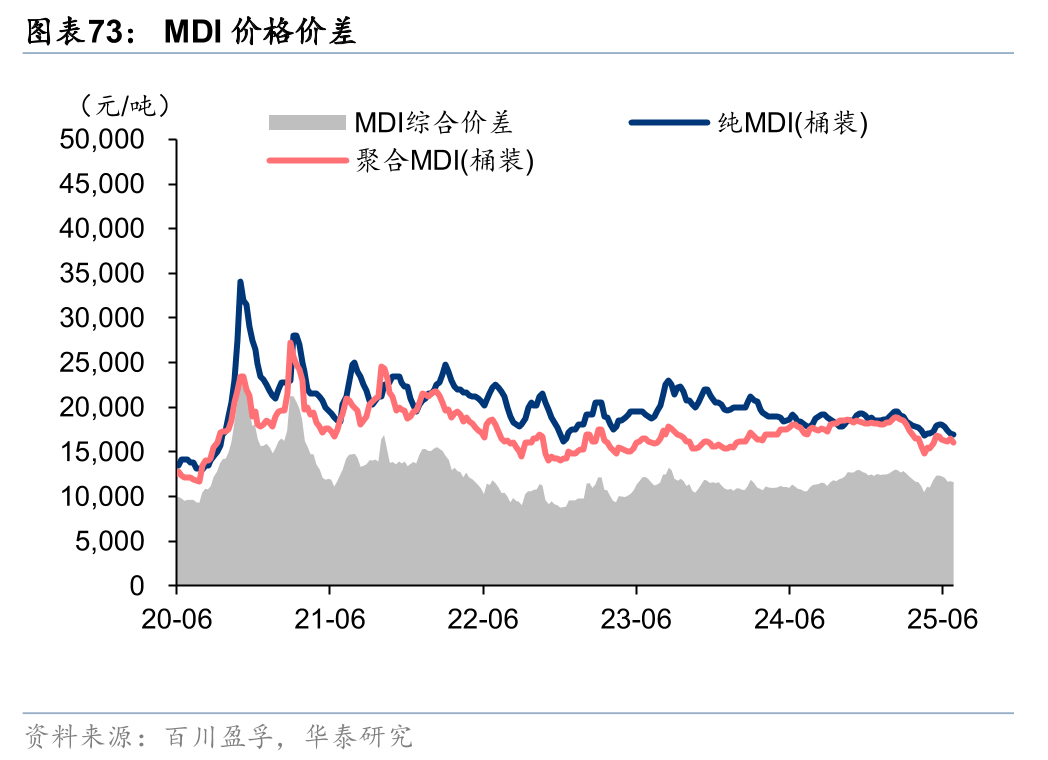

聚氨酯:行业需求整体偏弱,聚氨酯弱势运行

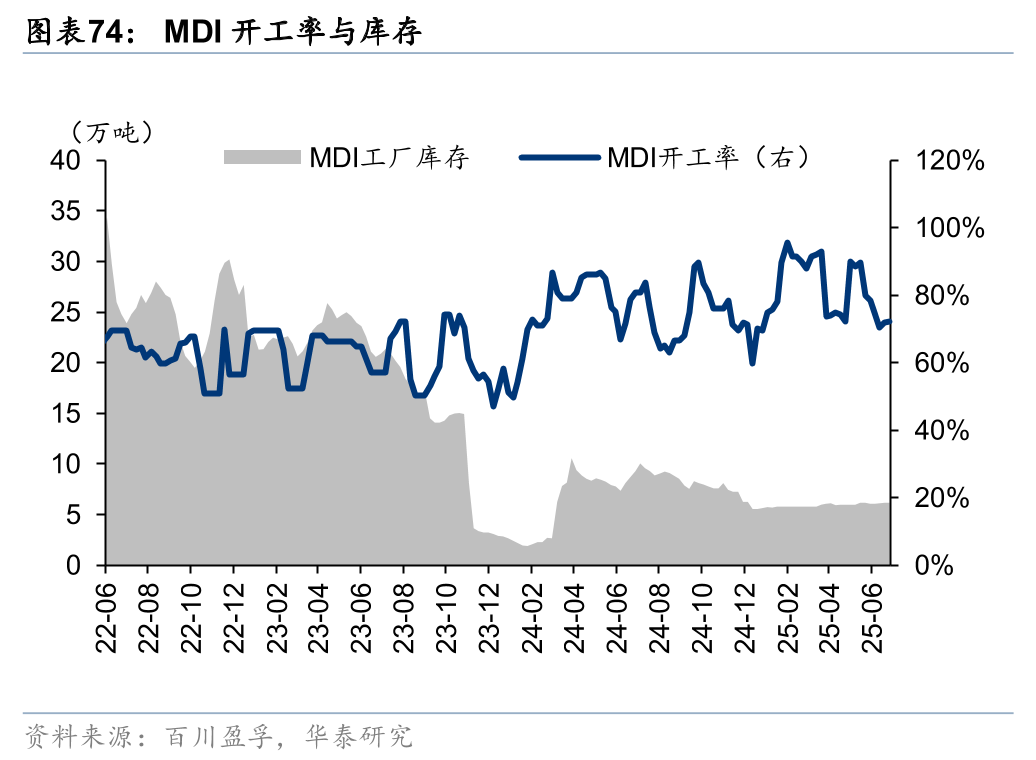

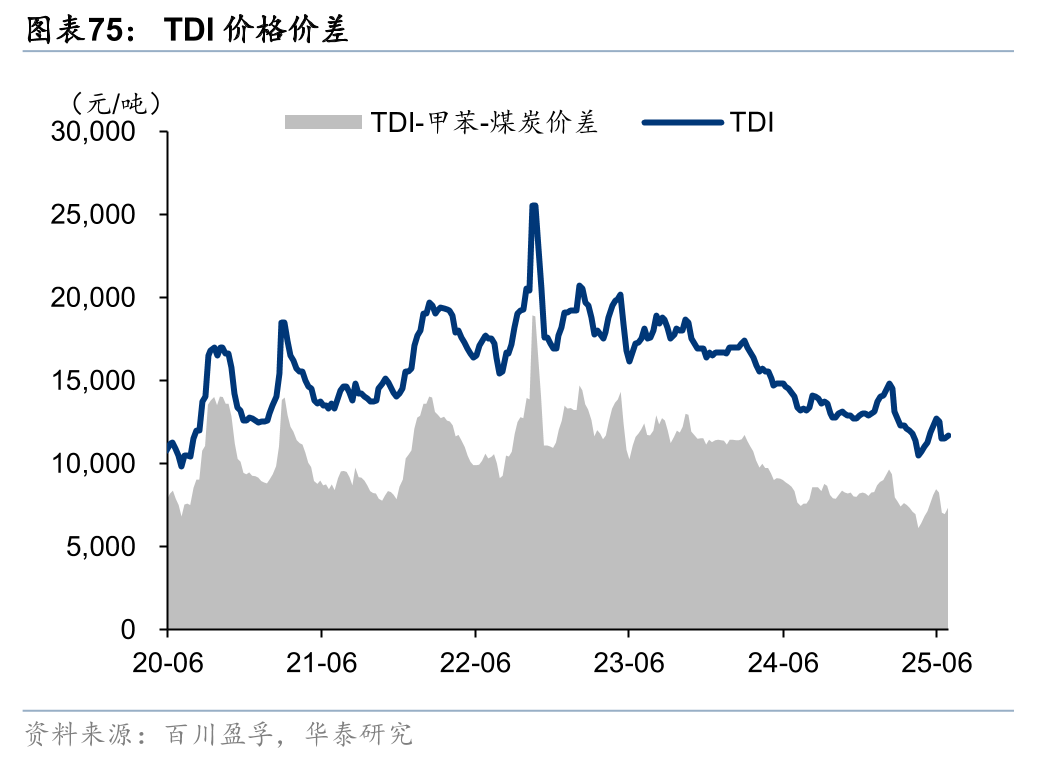

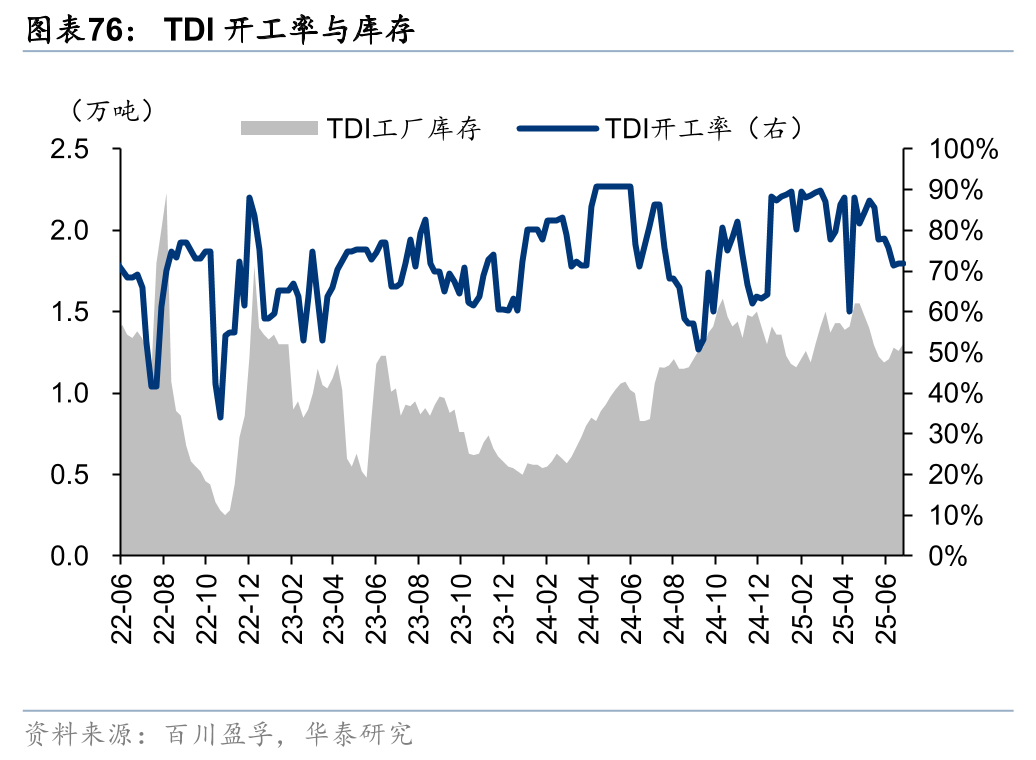

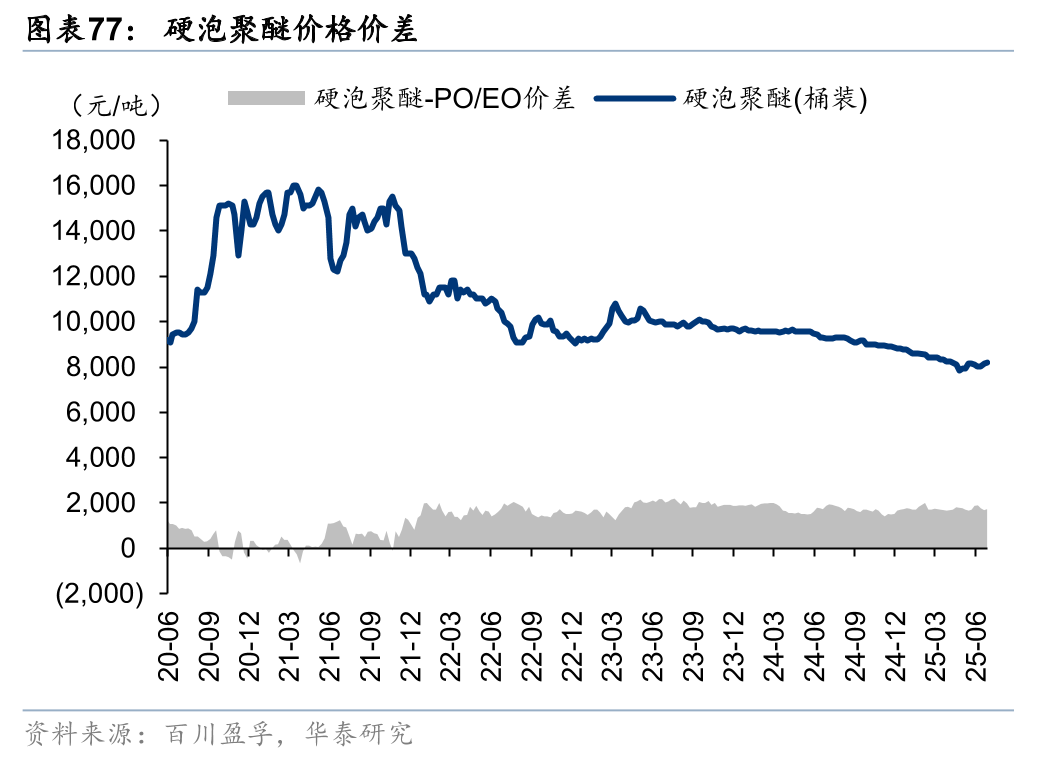

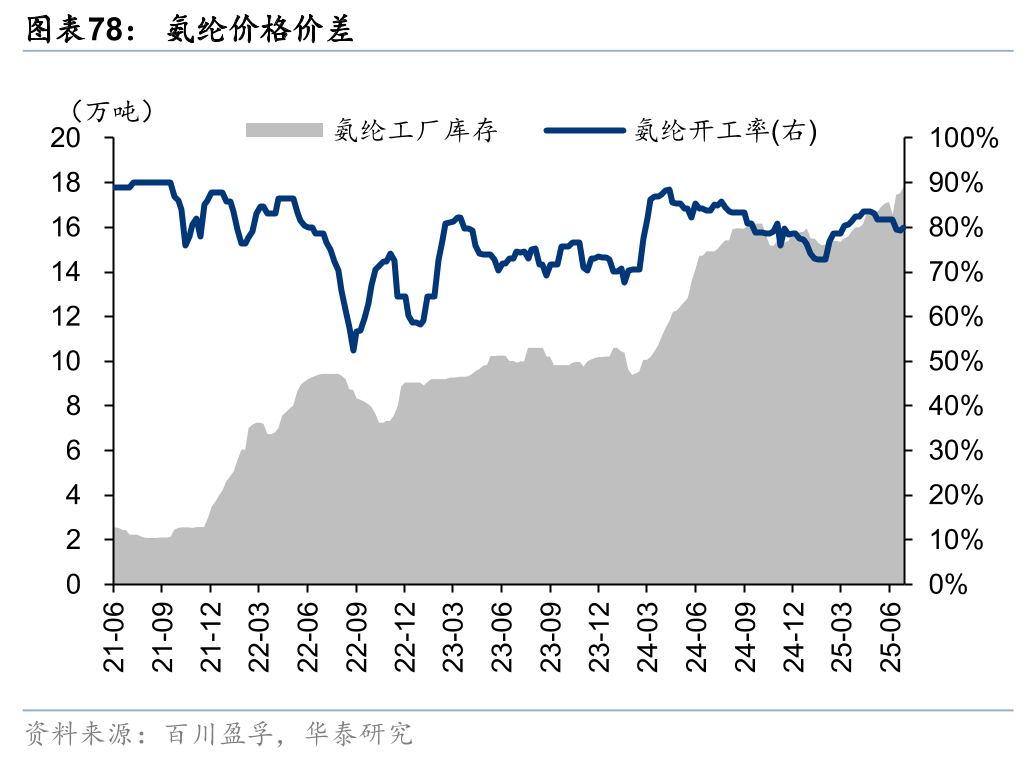

据百川盈孚,6月纯MDI/聚合MDI均价分别环比-1.9%/ 0.1%至17325/16275元/吨,MDI综合价差环比-186元至11788元/吨;MDI月均开工率环比-13.19pct至72.2%,库存环比 0.1至6.2万吨。6月TDI均价环比-0.3%至11800元/吨,价差环比-244至7626元/吨;月均开工率环比-9.85pct至72.73%,库存环比-0.06万吨至1.26万吨。行业检修影响开工率有所下降,但终端需求偏弱下聚氨酯整体仍维持弱势运行。6月硬泡聚醚均价环比 0.6%至8100元/吨,价差环比 23为1765元/吨,供需博弈下维持成本托底;氨纶均价环比-0.4%至2.34万元/吨,价差环比-47至10142元/吨,行业供需压力仍存,成本挤压下利润空间收窄。

塑料制品:关税谈判利好有限,需求有限下多数品种延续弱势

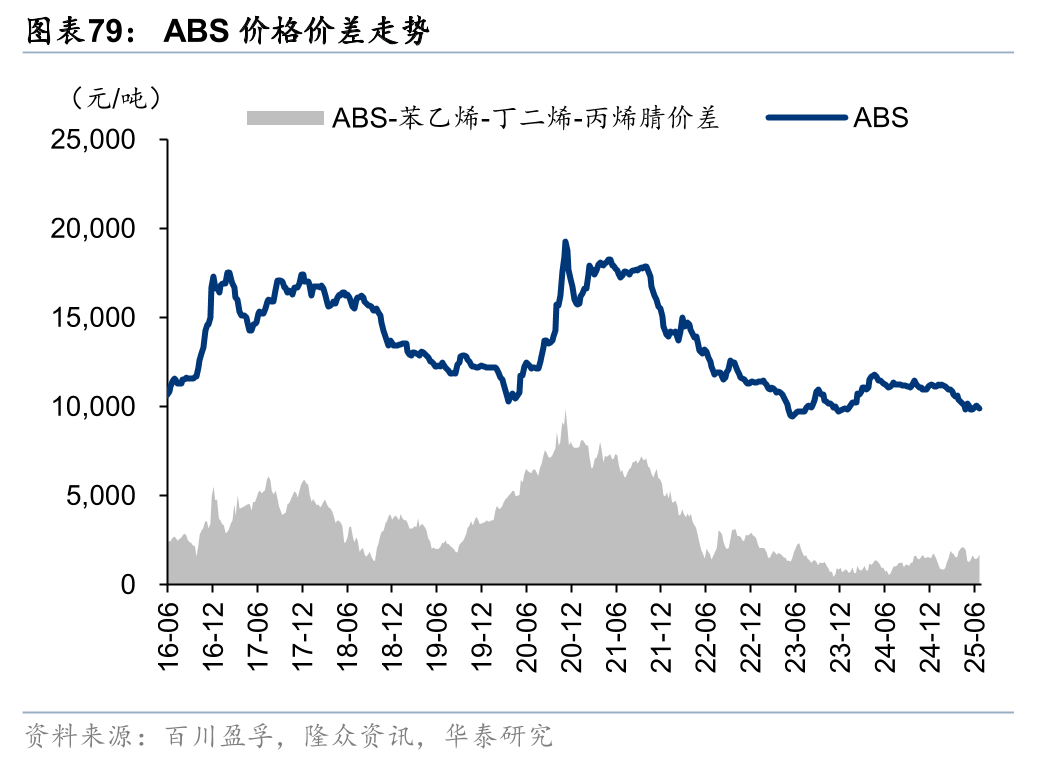

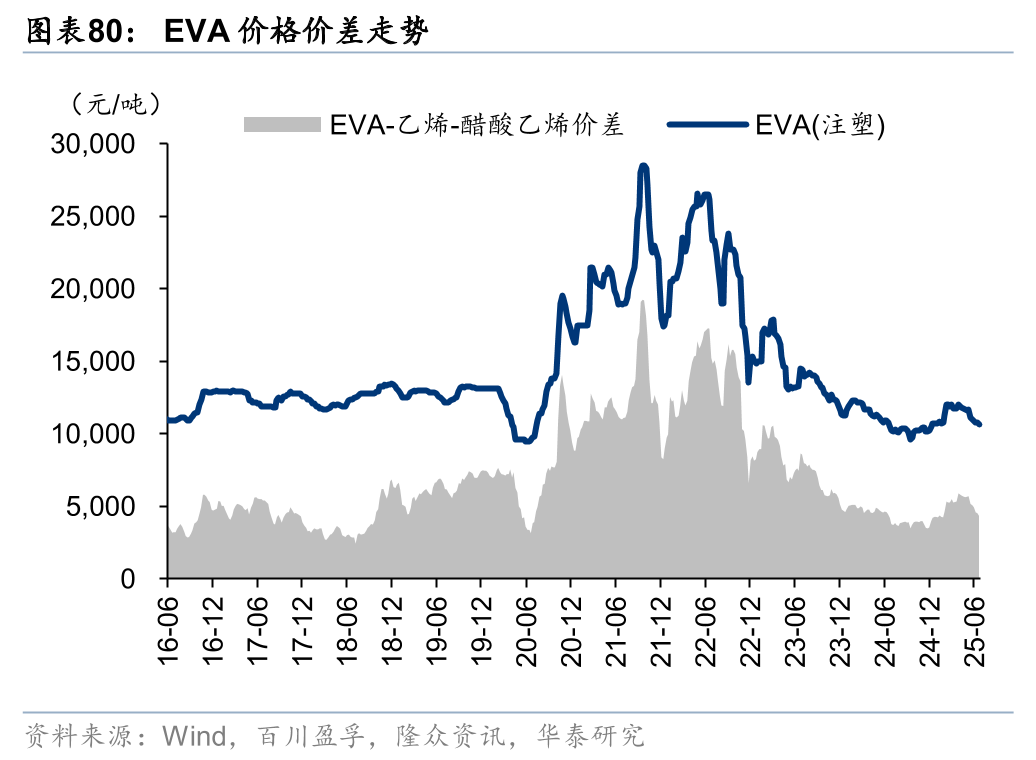

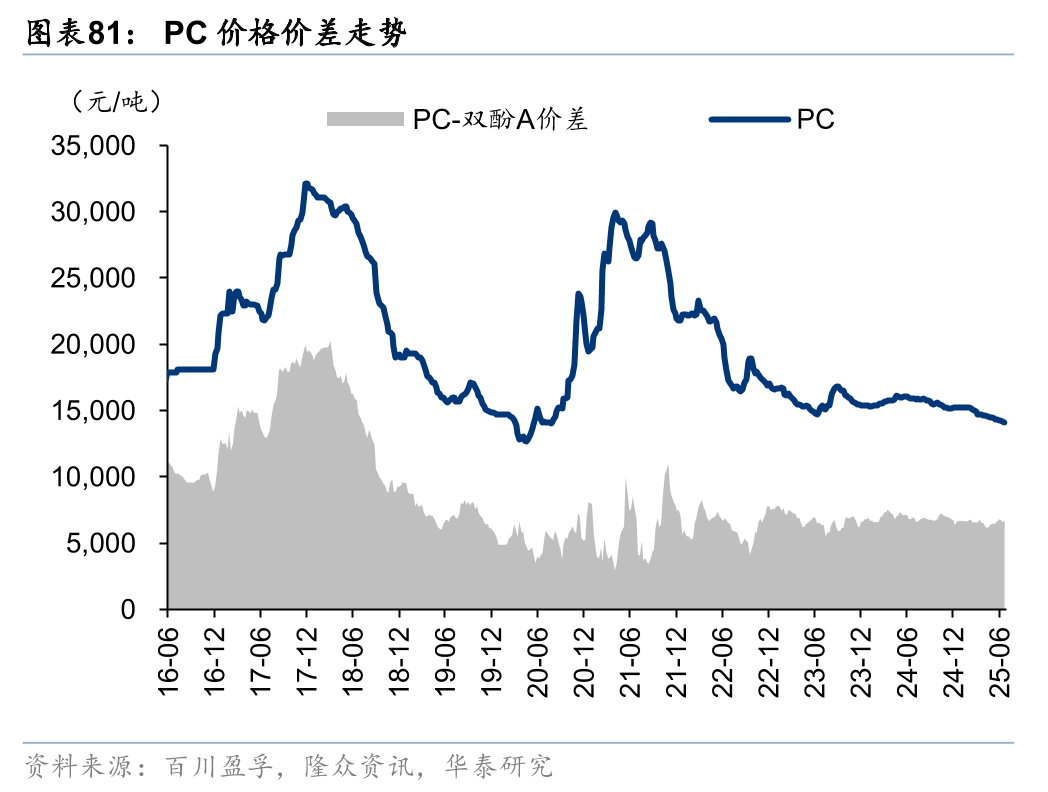

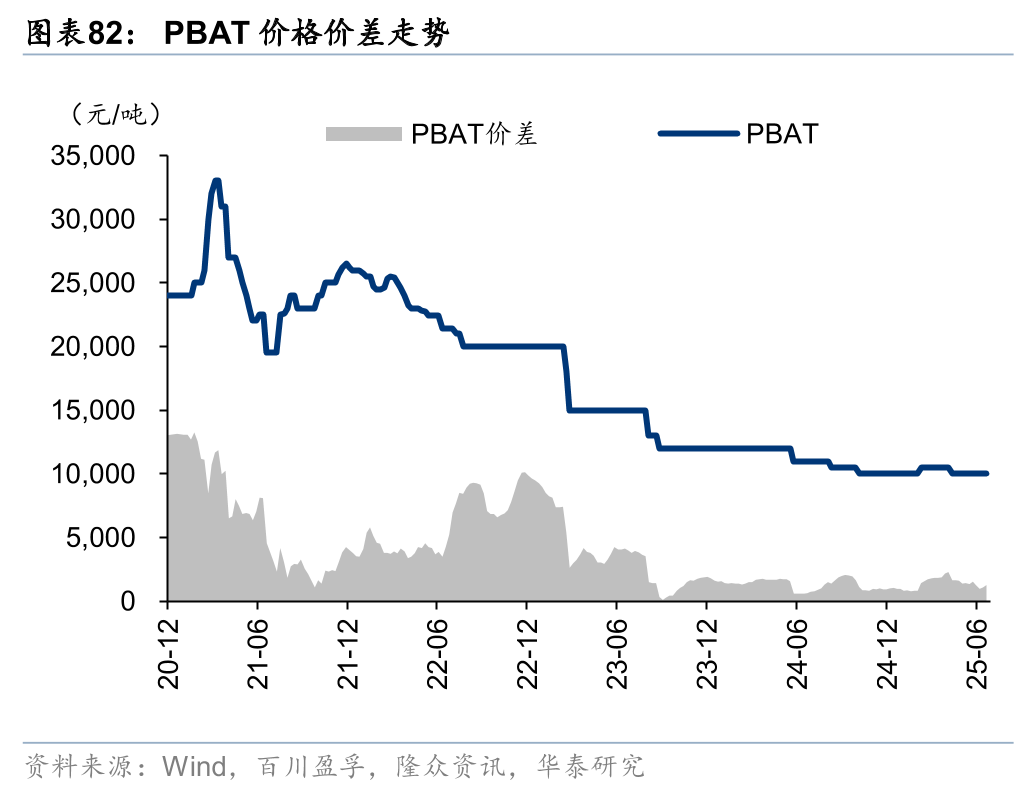

行业供需维持弱势,多数产品价差有所收窄。6月PP/PS/ABS/PC/PBAT/环氧树脂/酚醛树脂均价月环比-0.5%/ 2.8%/-0.1%/-1.3%/持平/ -4.2%/ 0.3%至7264/ 8488/9962/14237/10000/ 13488/10060元/吨,价差月环比-49/ -121/-81/ 294/-264/-297/ 30至757/573/ 1515/6688/1210/2335/5771元/吨。由于行业整体供给较多等因素,多数产品盈利仍处于2021年以来较低位置。

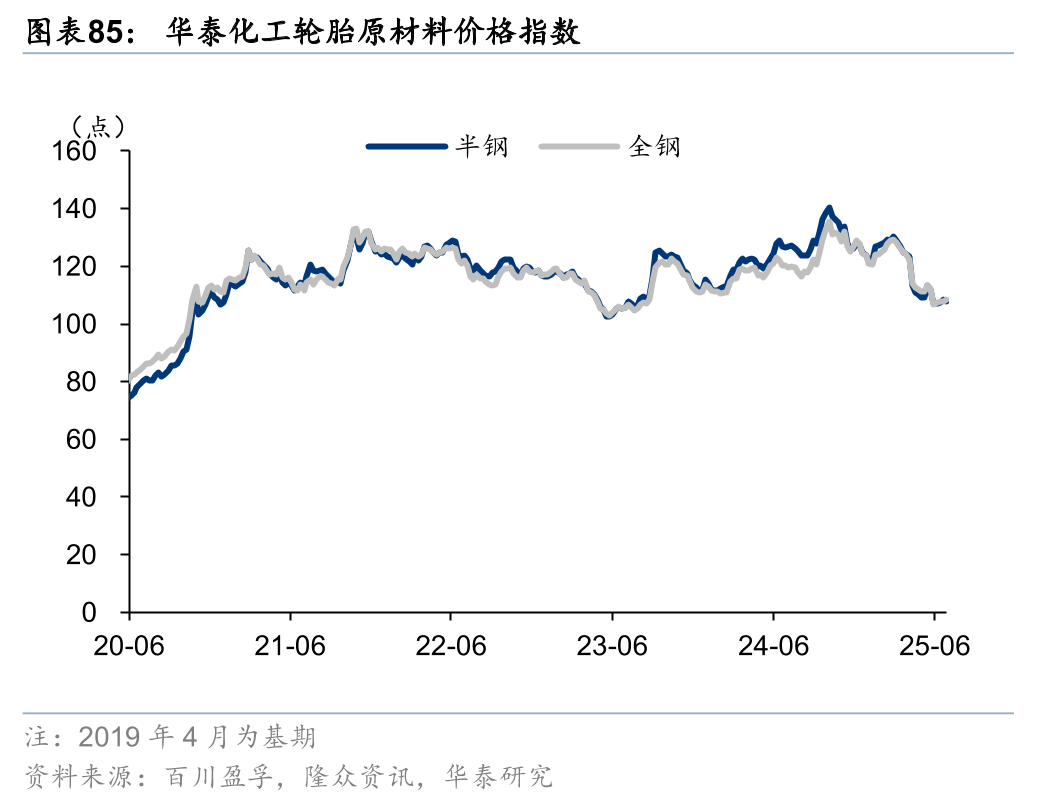

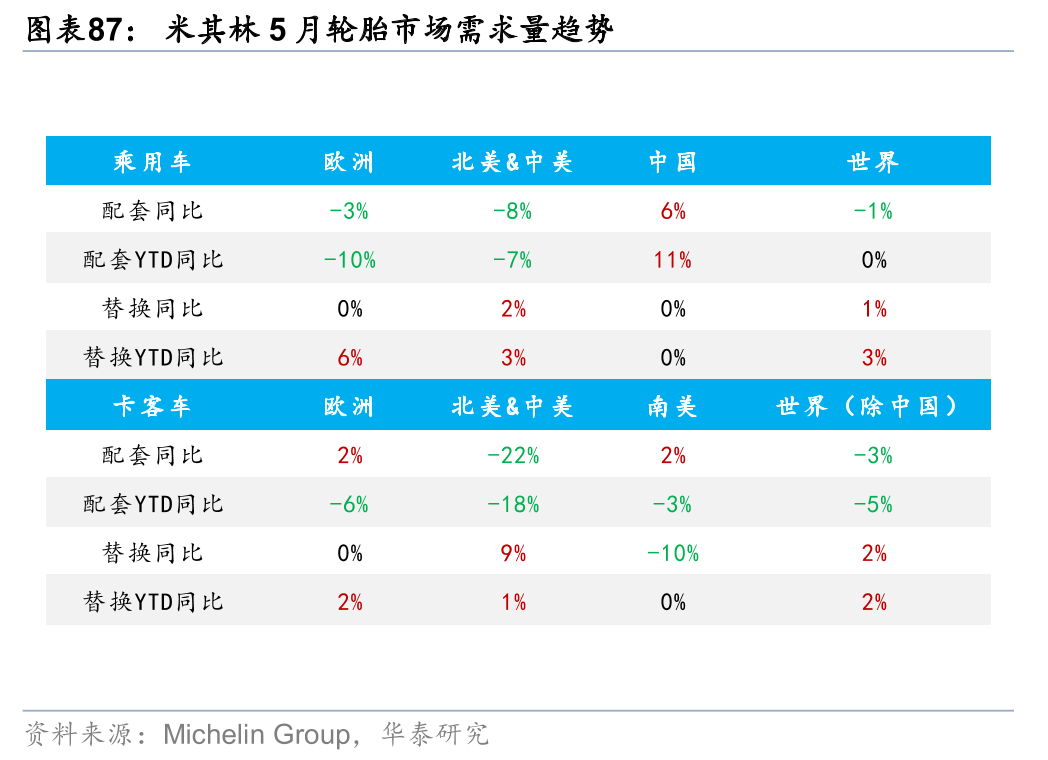

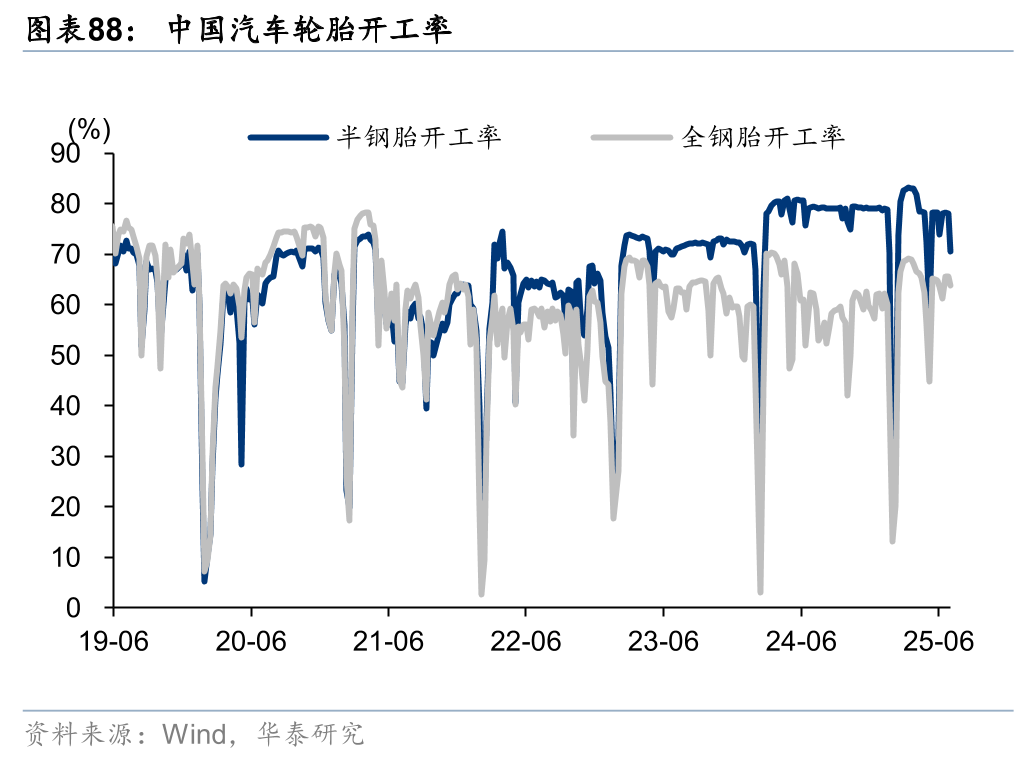

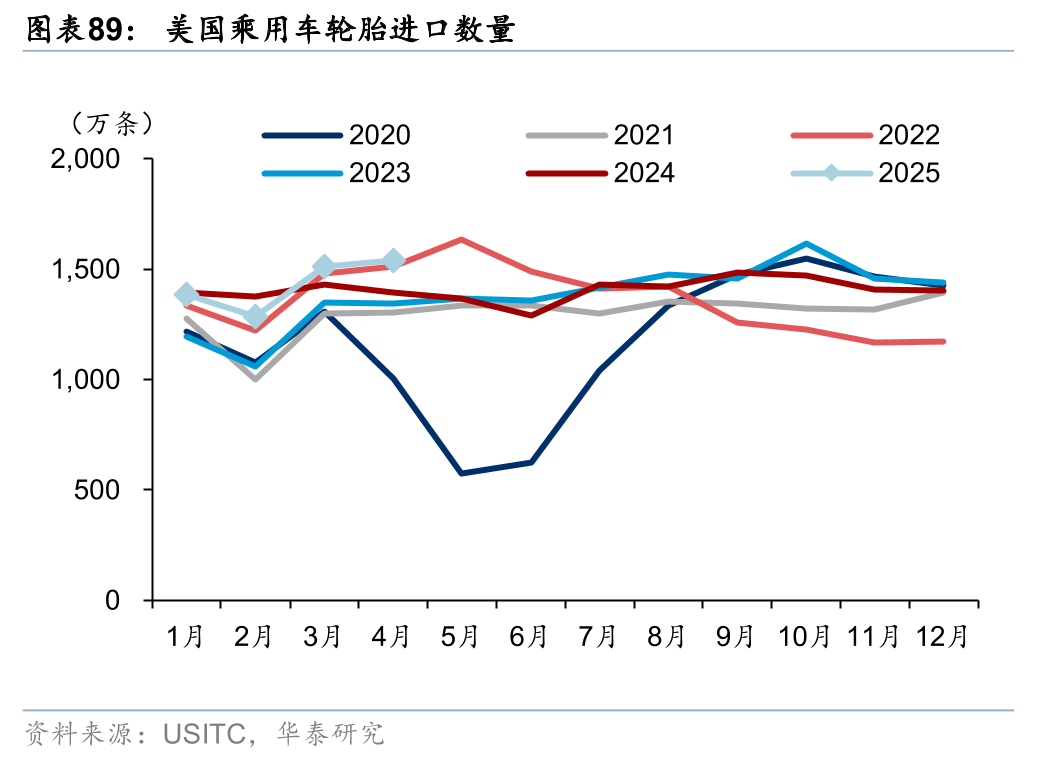

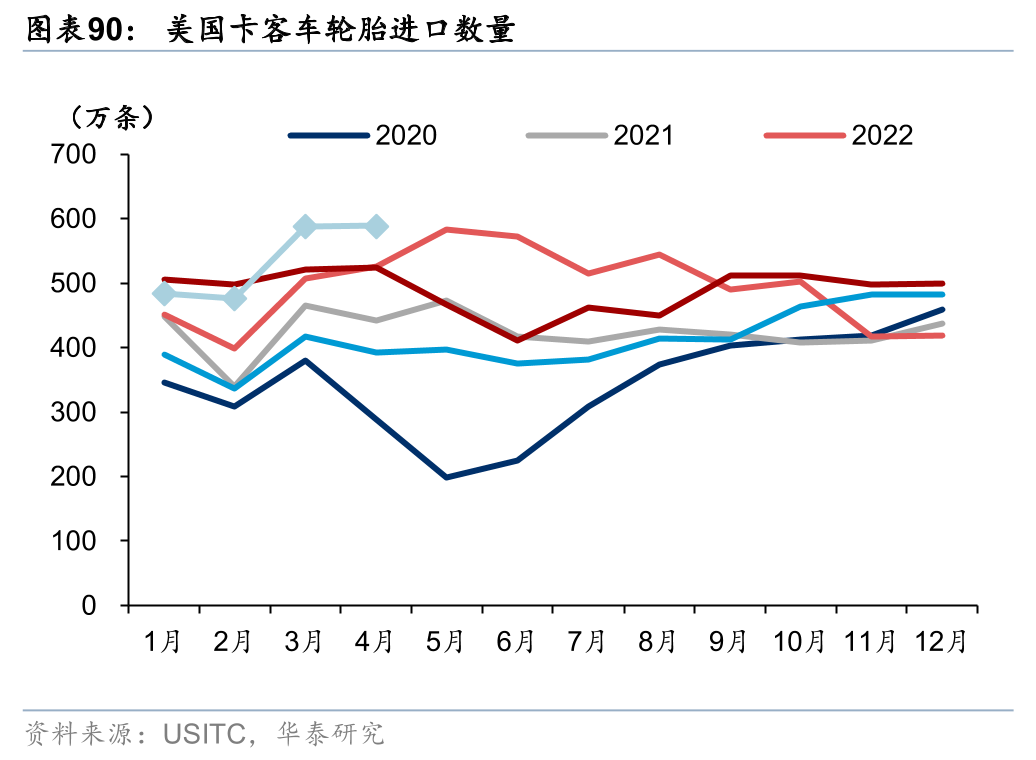

轮胎:成本压力延续改善,欧盟反倾销调查或加剧半钢竞争压力

据百川盈孚、隆众资讯,6月末半钢/全钢轮胎原材料价格指数月环比 0.8%/ 1.5%至108/108点,受天气影响天胶价格偏强,但主要原材料成本仍处相对低位。5月欧洲半钢替换需求延续放缓,全钢需求仍处相对低位。受美国关税政策影响,轮胎进口略有加速,全钢需求同比快速增长。中国轮胎市场延续弱势,内需偏弱叠加竞争加剧,行业开工率有所承压,但在欧洲反倾销调查影响下,短期欧洲抢出口将拉动国内出口增量。

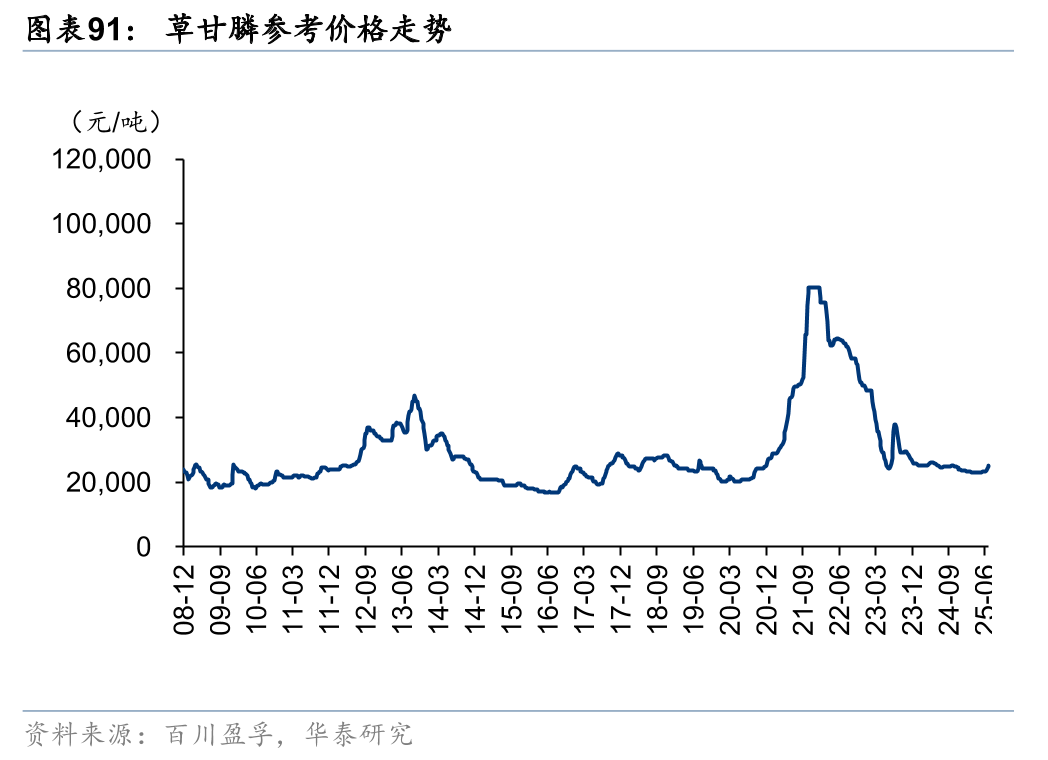

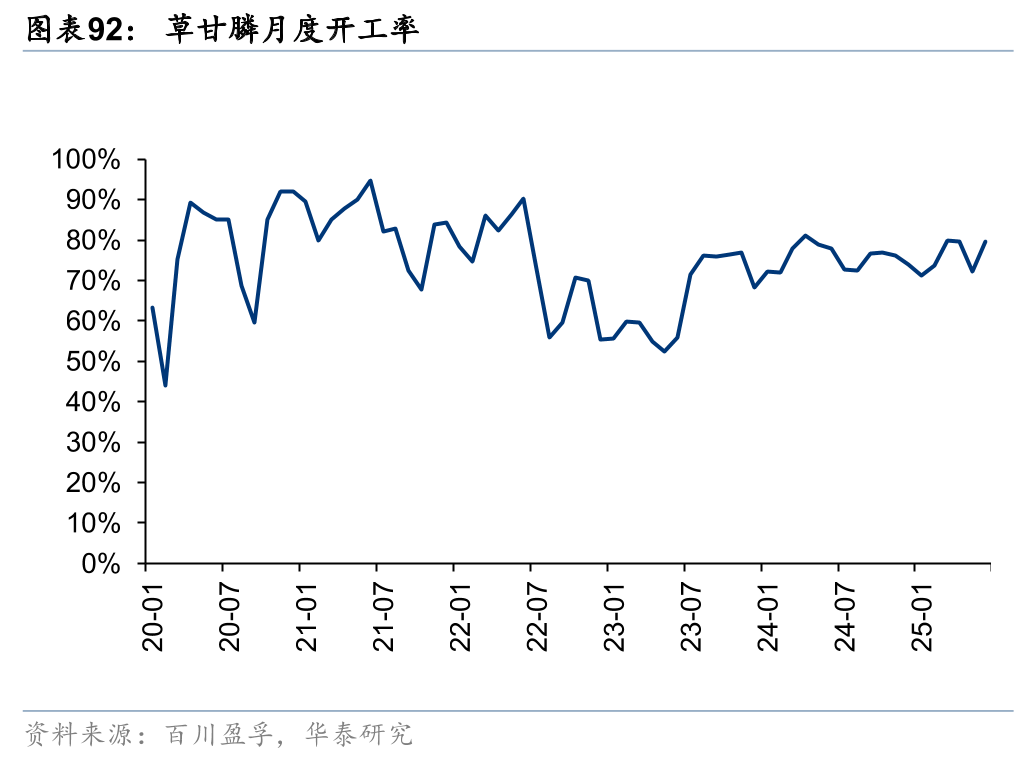

农药:行业仍在底部盘整,部分产品价格上涨

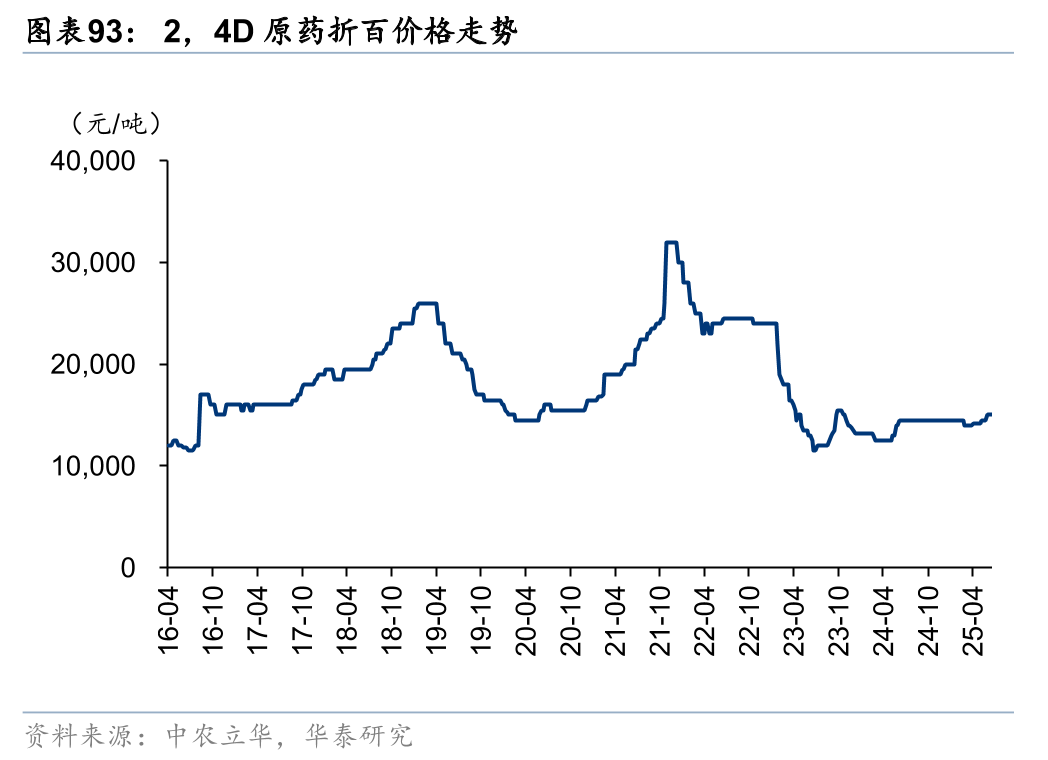

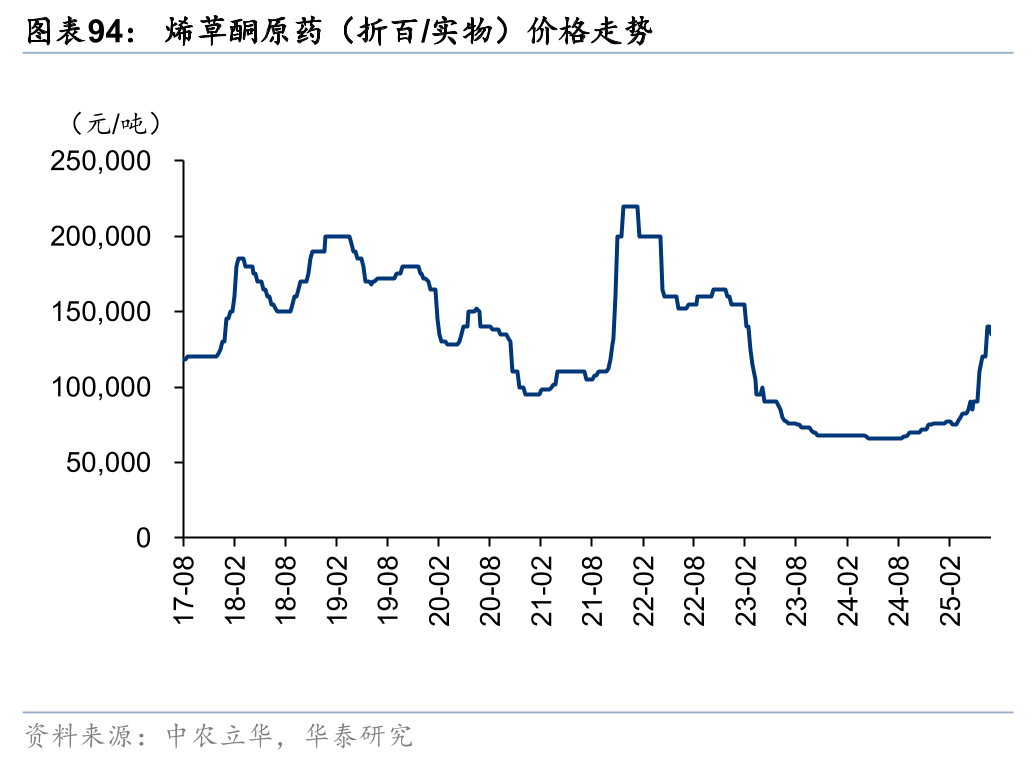

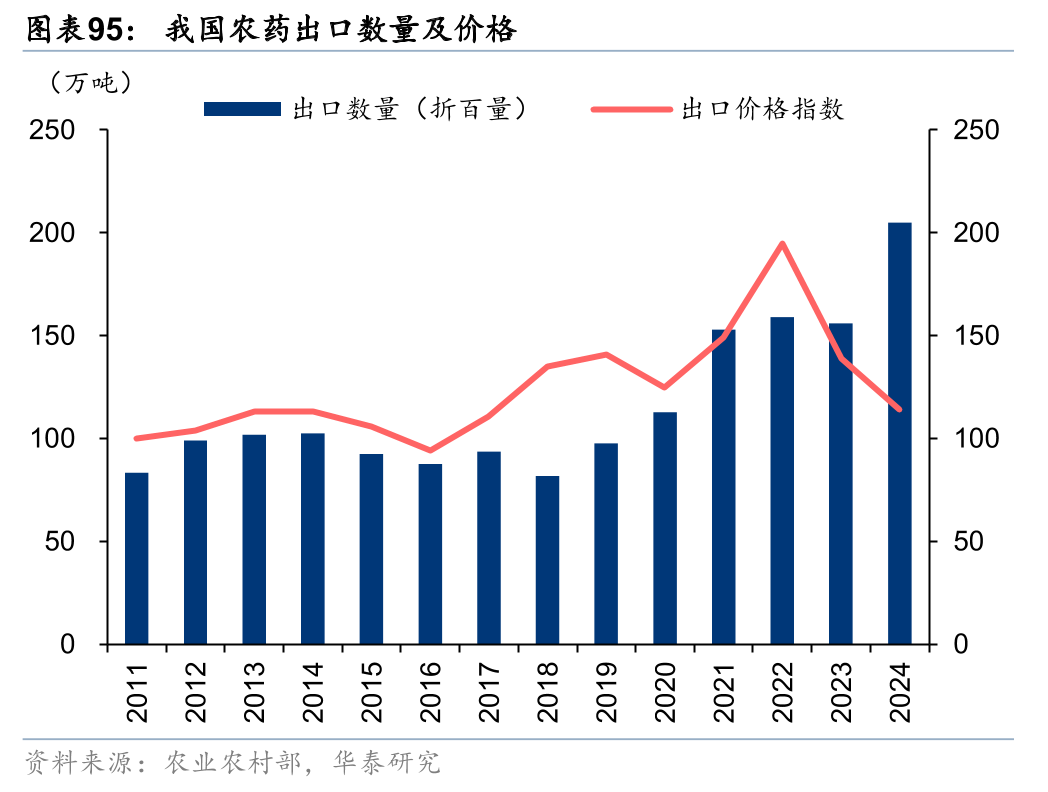

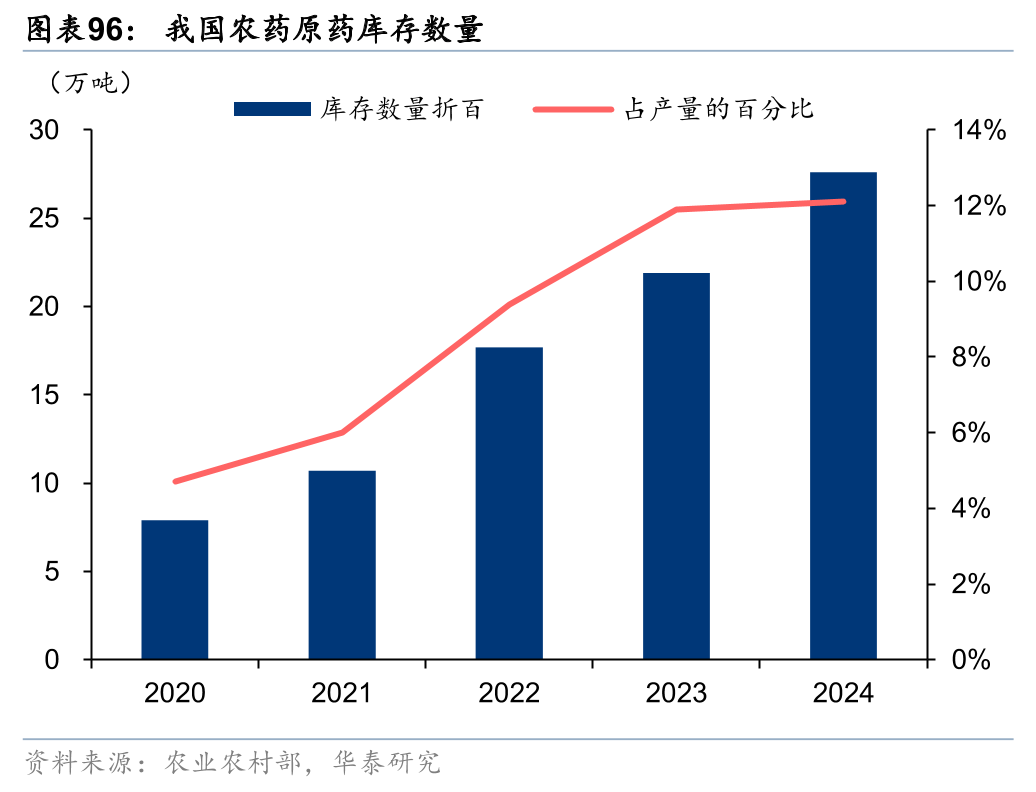

据百川盈孚等,25年6月农药价格整体呈现底部盘整,部分品种价格上涨。在供给端偏紧且南美需求较好下,草甘膦价格6月小幅上涨,需求带动下开工率有所上涨。据中农立华等,南美需求较好以及市场现货偏紧,2,4D原药6月价格有所增加;供给端偏紧,叠加出口需求拉动,烯草酮价格6月有所上涨;据农业农村部,24年农药出口数量达205万吨,达到了农药产量的近90%,出口占比不断提高,24年国内农药原药库存量达27.6万吨,占总产量的12%。

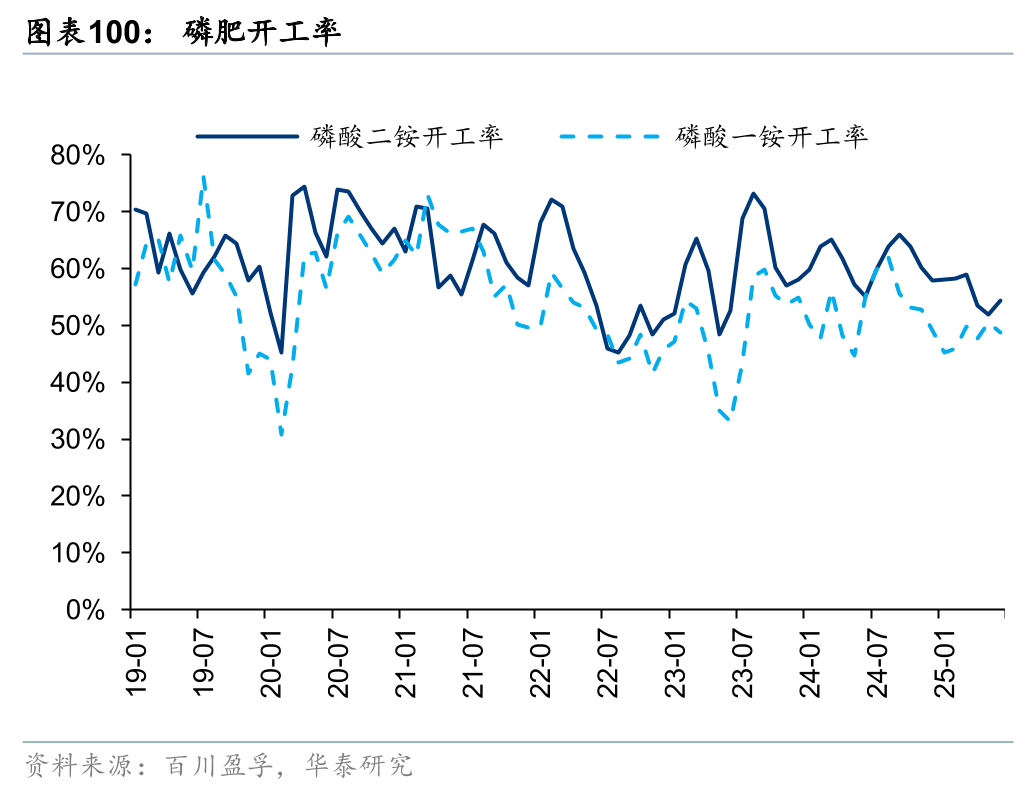

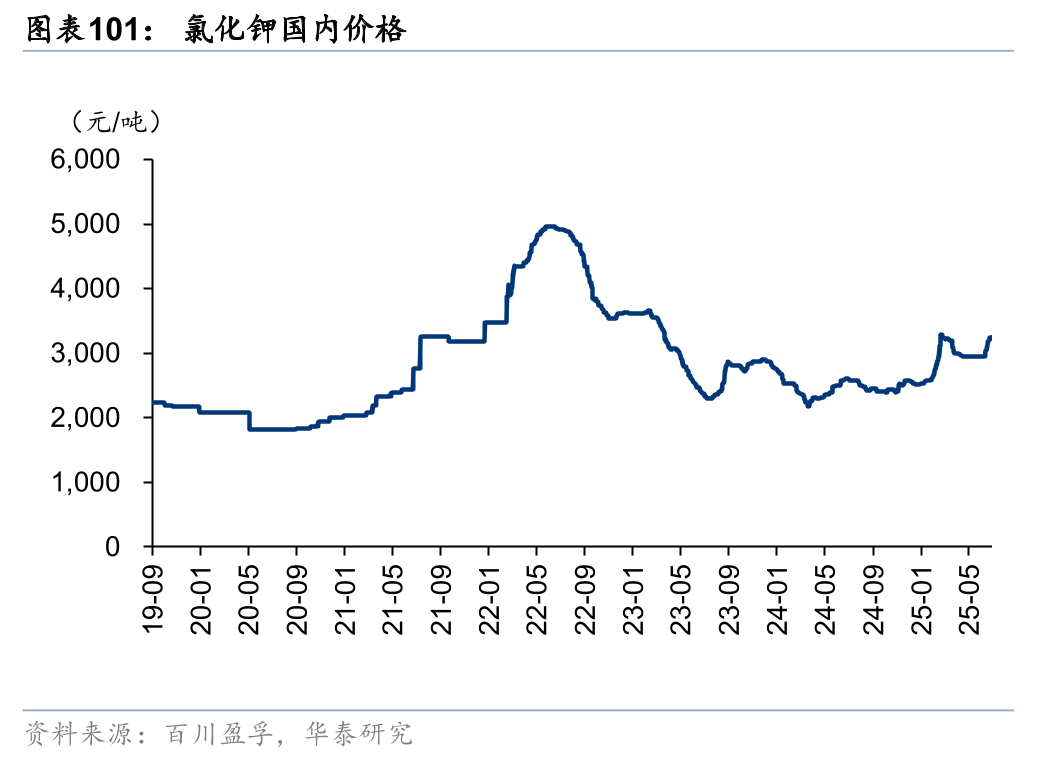

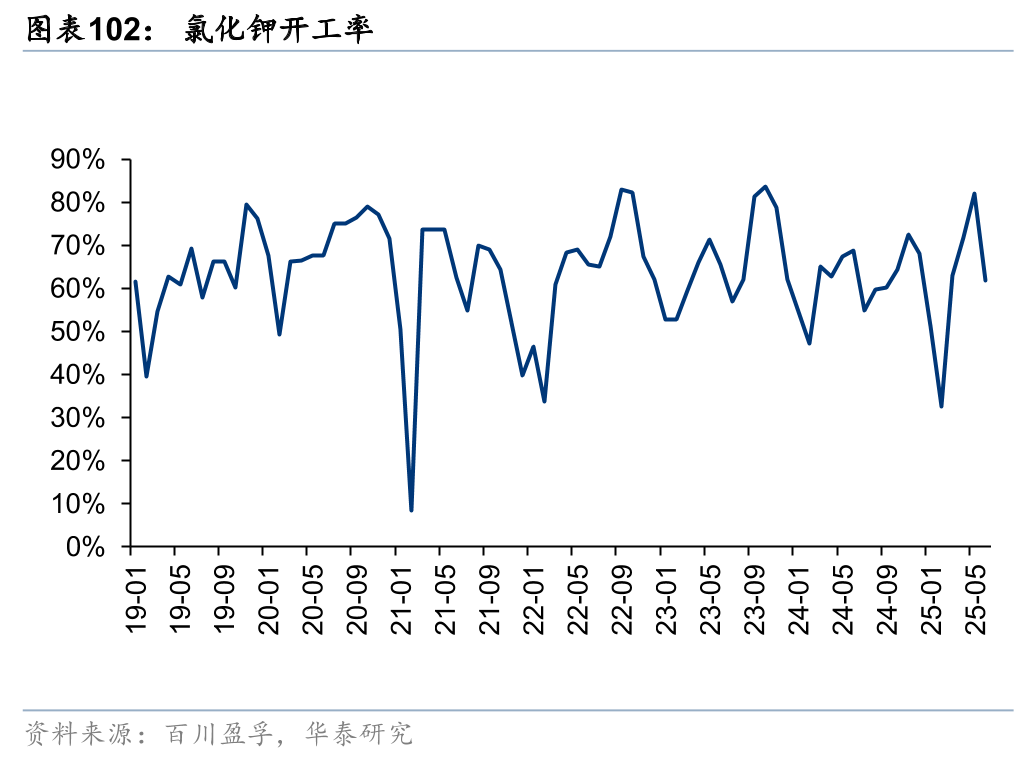

化肥:钾肥6月价格上涨,磷肥、氮肥价格维稳

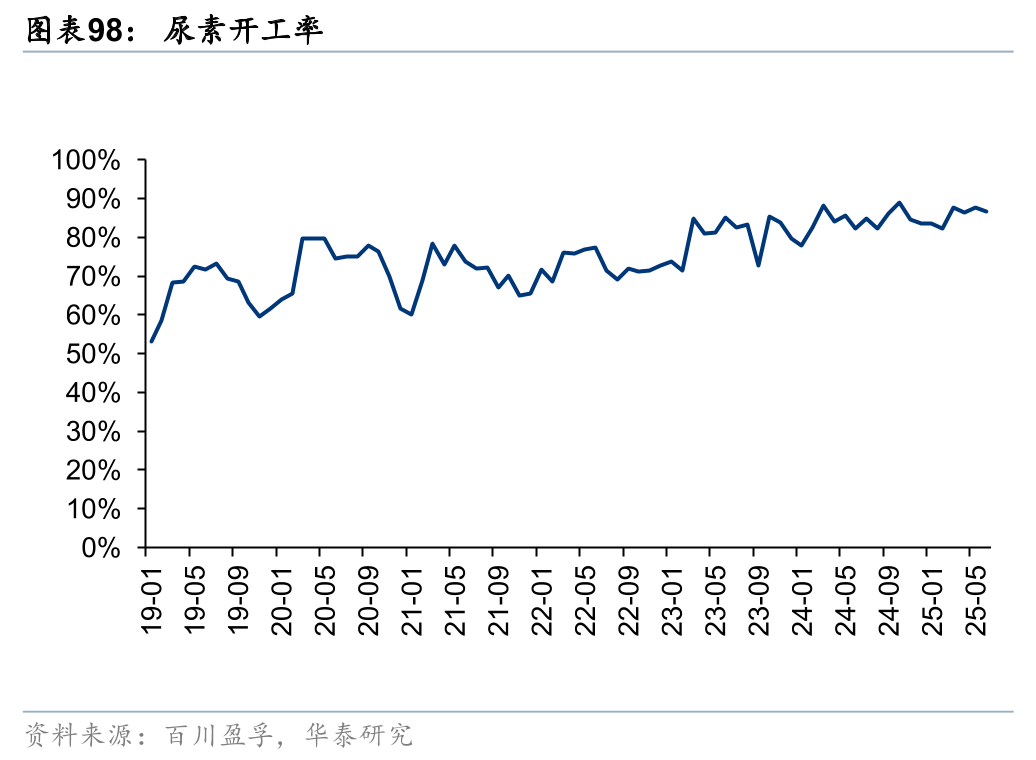

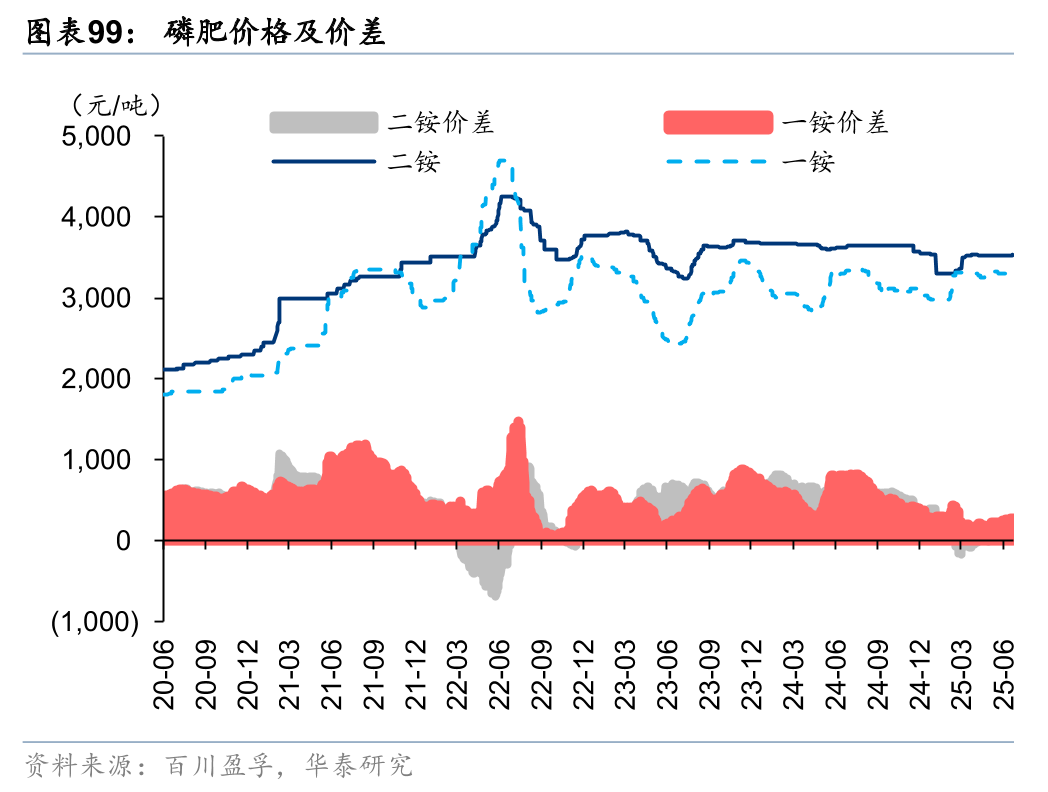

据百川盈孚,25年6月钾肥价格上涨,磷肥、氮肥价格维稳。尿素6月价格基本持平,开工率小幅下降;磷酸二铵在保供稳价下,价格6月持平,需求较好下开工率有所提高;氯化钾6月价格上涨,主要系部分装置停车检修叠加进口货源较少,开工率有所下降。

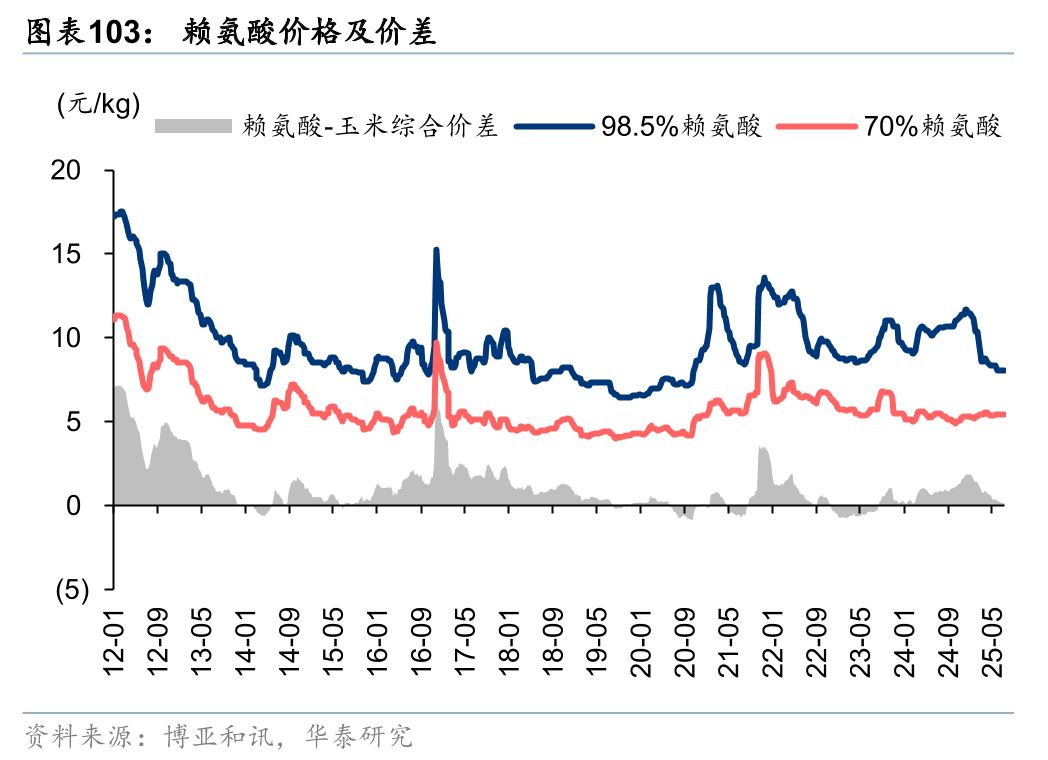

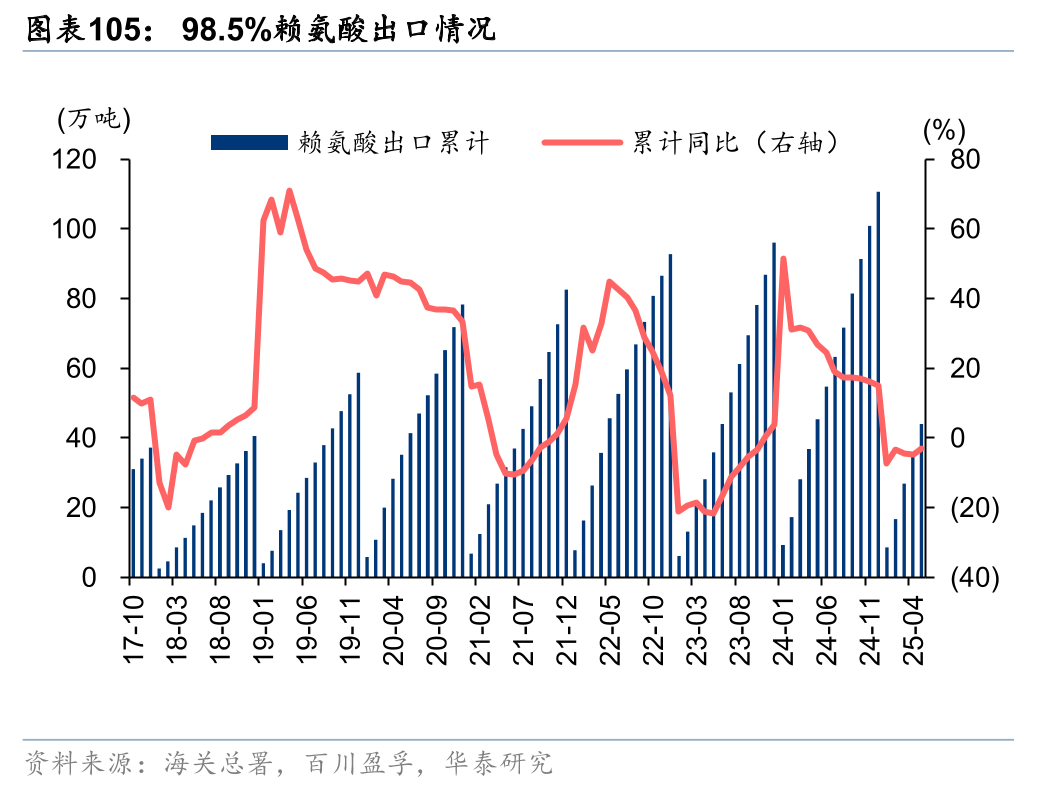

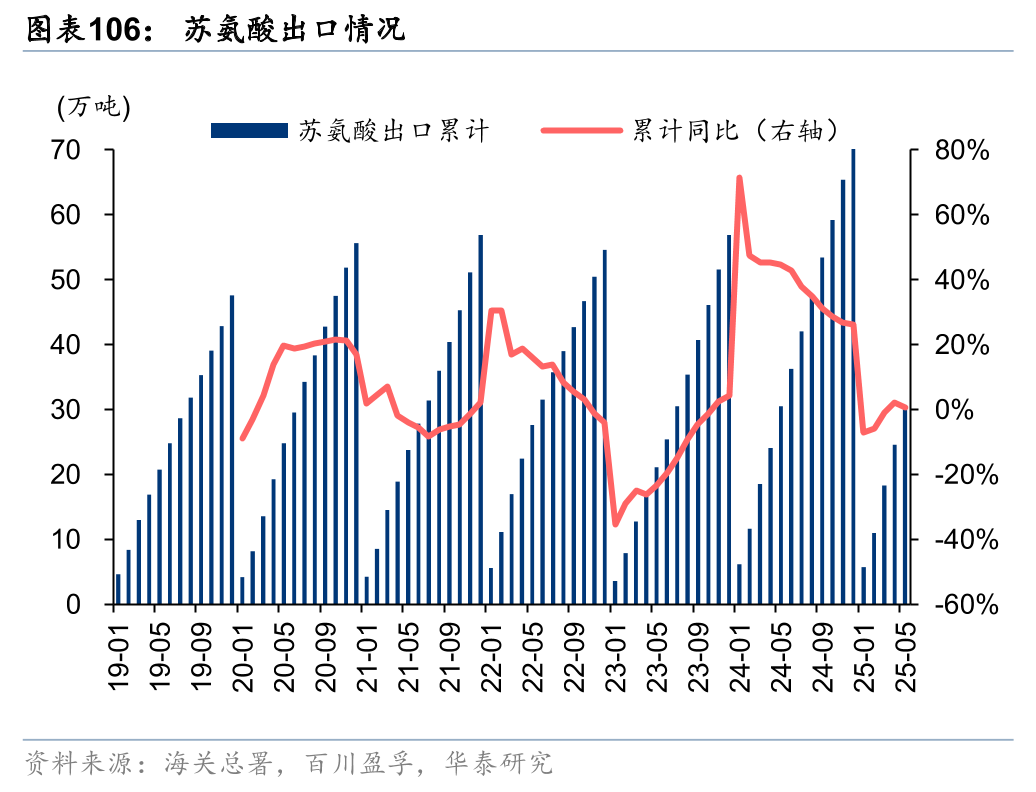

氨基酸:6月苏氨酸价格有所下跌,25年5月赖氨酸出口量同比上升

据博亚和讯,6月以来由于下游需求处于淡季,苏氨酸价格下跌,6月价差亦有所下跌。据海关总署,由于海外需求带动,25年5月我国赖氨酸出口量同比上升。

维生素:6月价格有所走弱,关注需求端变化

24Q2以来,维生素行业由于国内外供应不稳定等因素,价格迎来一轮显著上行,但据博亚和讯,24年10月以来由于下游养殖需求偏弱,以及渠道端库存逐步释放等因素,维生素A和维生素E价格呈现回落态势。据百川盈孚,25年6月需求端仍偏弱,维生素A、维生素E价格有所下跌,后续仍需关注海外企业供应不稳定性影响的持续性以及需求端变化等。

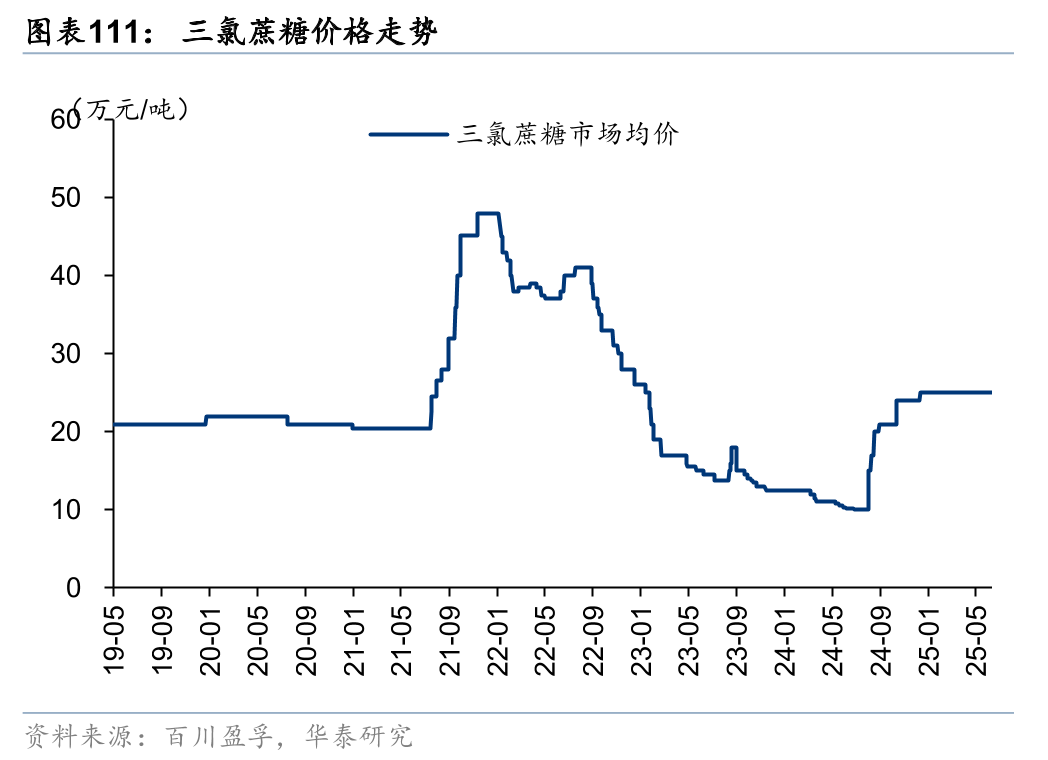

代糖:6月三氯蔗糖、安赛蜜价格维稳

三氯蔗糖、安赛蜜等产品自2022年以来价格整体偏弱,据百川盈孚,由于盈利不佳,2024年9月以来,头部企业挺价动力较强,三氯蔗糖价格自底部有所回升,安赛蜜价格自底部小幅回升。25年6月以来,三氯蔗糖、安赛蜜价格维稳。

风险提示

原油价格大幅波动:

俄乌冲突、巴以冲突等是国际油气价格大幅波动的重要影响因素,若未来地缘紧张局势延续或发生较大变化,将对全球能源的供应及能源价格造成较大影响。而油价作为大宗化学品定价的锚定,其价格波动将影响化工品价格。

化工品需求不及预期:

高油气价格、高通胀等影响下,化工品终端需求承压,若未来全球化工品的需求改善较少,化工品价格和行业企业的盈利水平均将受到影响。

新增产能释放造成行业竞争加剧:

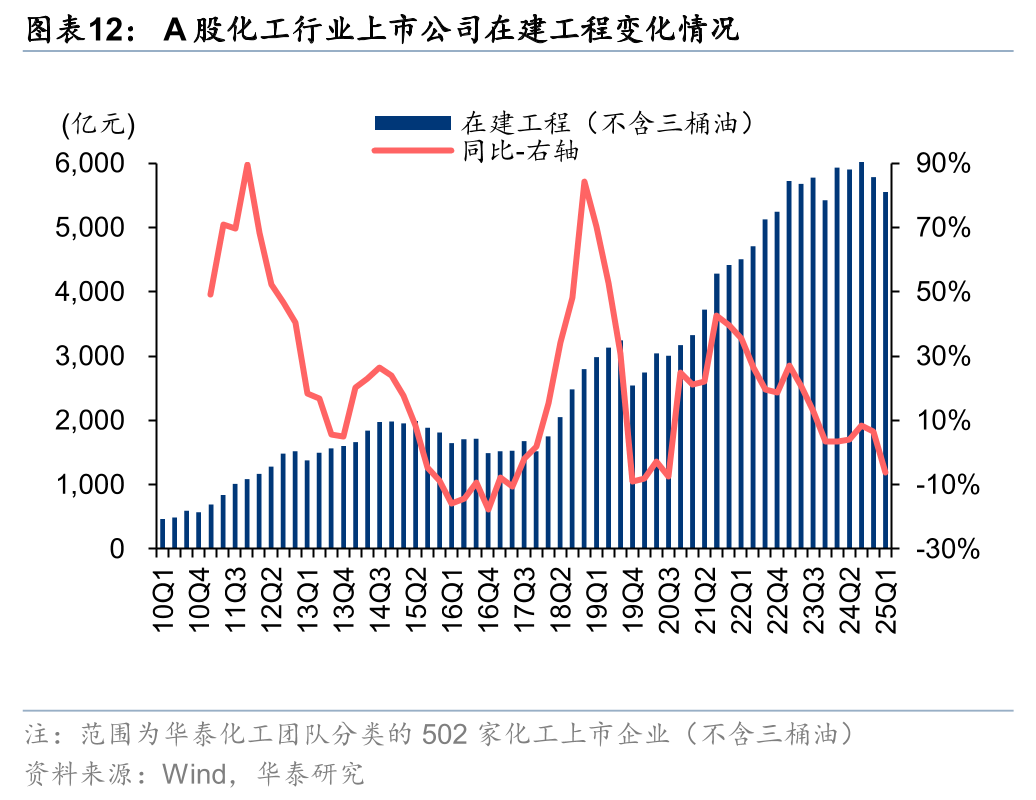

22年以来化工行业固定资产投资虽有放缓但同比仍在增长,在建工程余额亦处于近十年高位水平,伴随行业新增产能持续释放,若未来需求端持续低迷或复苏阶段需求改善不及预期,行业竞争格局或因新产能的增加有所恶化,行业企业盈利水平亦或难有显著改善。

新技术及新材料应用进展不及预期:

化工新材料和精细化工品技术壁垒较高、且部分属于国产替代率较低的品种,若未来行业企业投资进度放缓、新技术突破较慢,或者出现新的替代技术导致现有技术遭到淘汰,将对相关企业的盈利造成不利影响。

VIP复盘网

VIP复盘网