1. 6月底以来美国关税再起风波,7-8月实际关税水平可能明显上升。

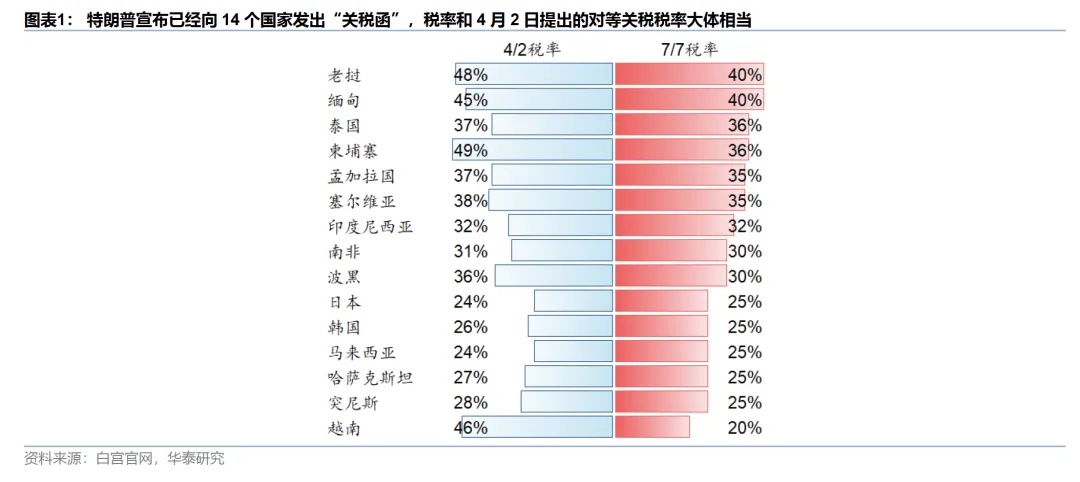

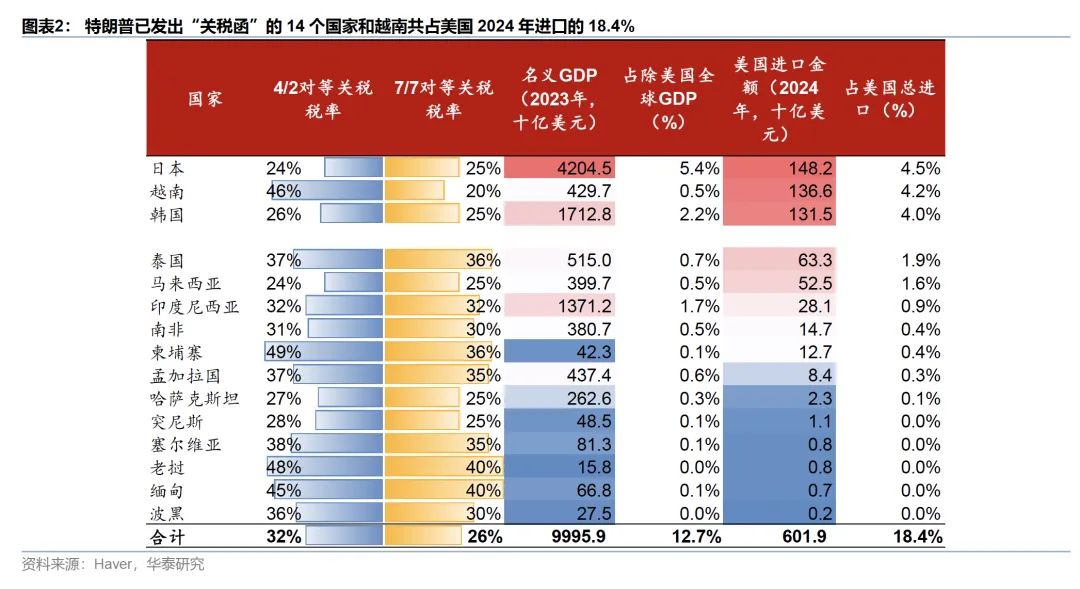

1) 北京时间7月8日凌晨,特朗普宣布已经向14个国家发出“关税函”,税率和4月2日提出的对等关税税率大体相当(25%-40%之间),仅对柬埔寨、老挝、波黑、缅甸的关税税率较4月2日提出的水平有所下调(36% vs. 49%、40% vs. 48%、30% vs. 36%、40% vs. 45%)。这14个国家包括日、韩、东盟主要国家及少数非洲和东欧国家,合计占美国进口额的14.2%,其中日本、韩国、泰国、马来西亚分别占4.5%、4.0%、1.9%、1.6%,其余10国占美国2024年进口的比例均不足1%,可能更多是警示意义(图表1和2)。

2) 此前,7月2日,特朗普宣布和越南达成关税协议,一般商品税率为20%,但对转口贸易税率为40%——至此,截至7月8日,关税税率从10%基准水平正式上调的国家达到15个,其对美出口占美国总进口额的18-19%,其中日本、韩国、越南份额较大。7月4日,美国又表示与柬埔寨达成协议,但当时税率没有公开,直到昨日揭晓。

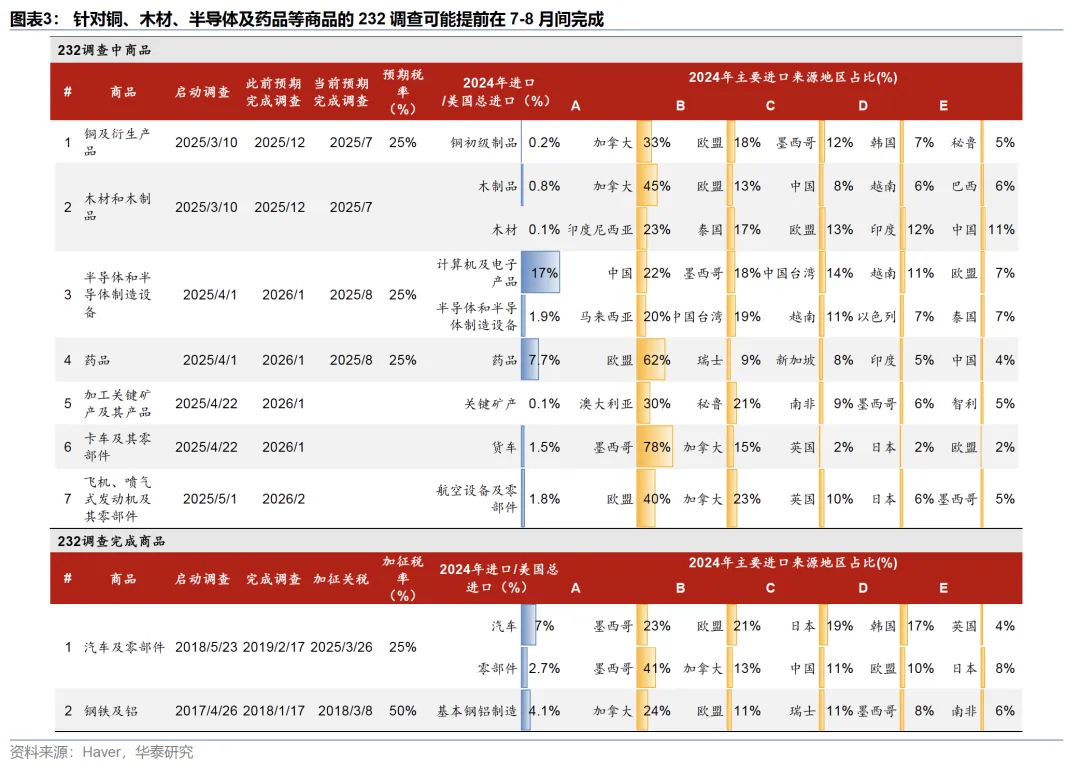

3) 此前,美国商务部宣布正在进行的232调查加速,共7件在调查中,其中包括铜、木材、半导体和半导体设备,以及药品的4项调查可能提前于2025年7-8月间完成,比此前计划提前5个月(图表3)。针对铜、木材的2项调查或将在7月底前完成,而针对半导体与药品的2项调查或将在8月底前完成。换句话说,在接下来几周内,上述4类关键商品的关税税率可能上升。232调查提前可能是美国政府为了应对最高法院对特朗普动用IEEPA加征芬太尼和对等关税宣布最终判决的对策——因为基于232 和301调查加征关税有先例可寻、在法律上更难被推翻。

2. 对美国有效关税水平有何影响?

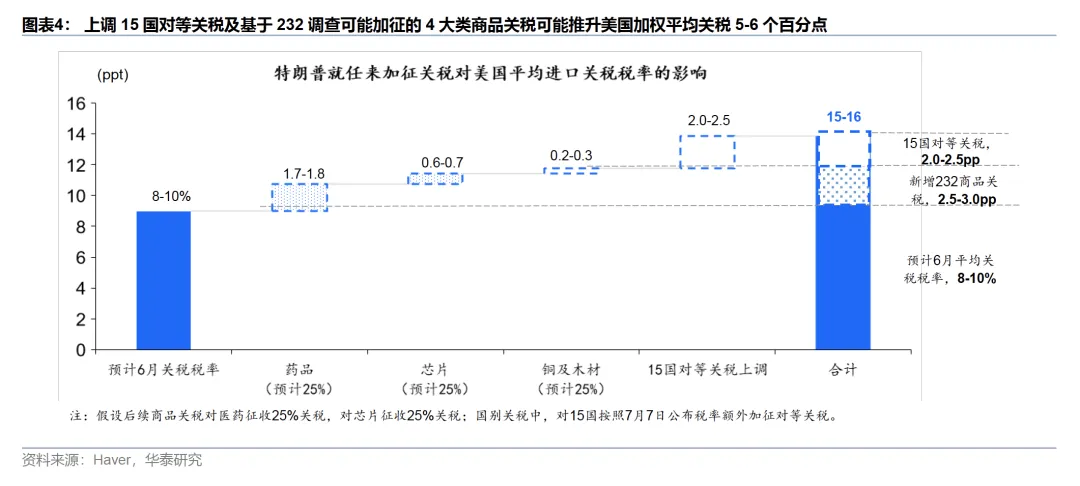

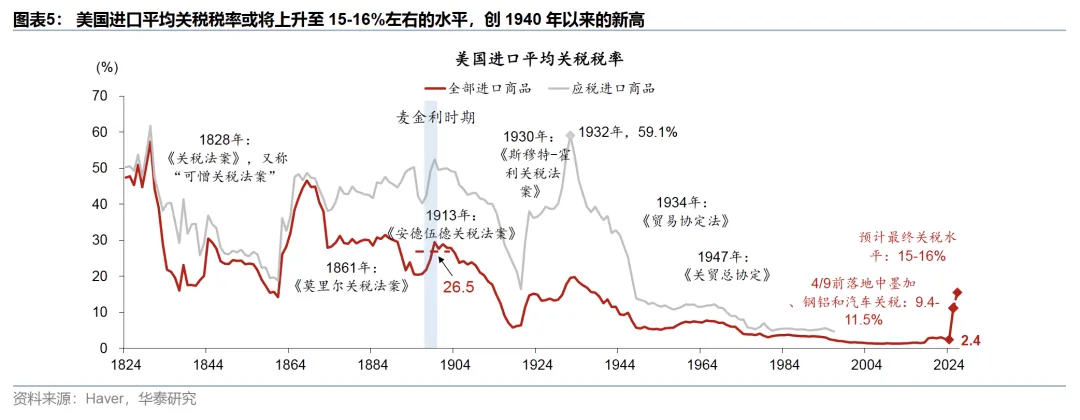

如果对15国的关税函以及计划于8月底前完成232调查的商品关税全部尘埃落定,考虑到部分豁免及“改道”贸易的影响,粗略计算,可能推升美国加权平均关税水平5-6个百分点至15-16%左右的水平,为1940年以来的最高水平(图表4和5;参见《特朗普提出百年未见高关税》,2025/4/3)。具体看:

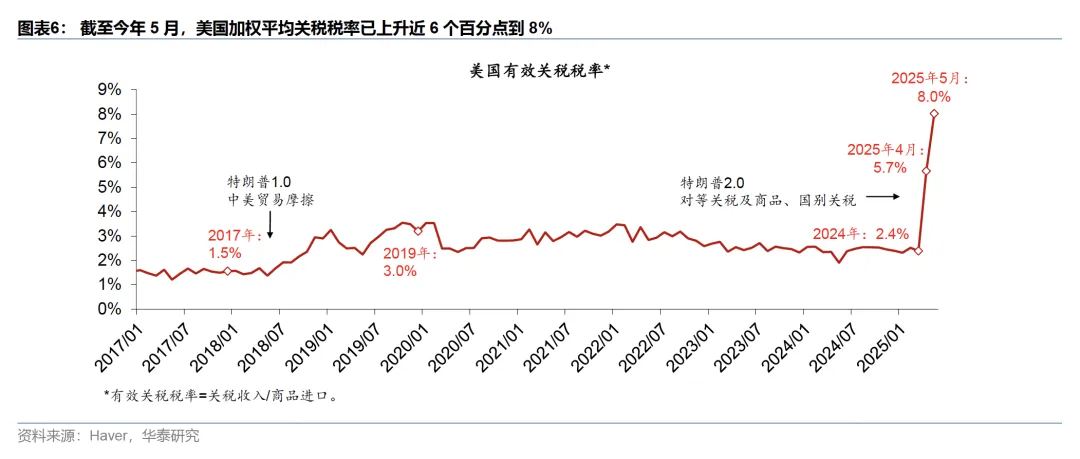

据我们估算,7月前已生效的关税政策或已推升美国加权平均有效关税水平6-8个百分点至9-10%左右。如果以月度关税收入除以进口来衡量,5月美国加权平均关税税率已经上升了5-6个百分点左右到8个百分点(图表6)。随着5月12日美中关税降级,即使美国关税政策维持不变,美国加权平均关税税率也会继续上升,主要是因为4-5月间的中美货物往来几近中断反而导致美国实际征收到账的关税数额下降,而后者将随中美货物往来恢复而上升。剔除中美货物往来中断的影响,美国在7月前已经加征的关税可能达9-10个百分点。

截至7月8日,对15 个国家调高关税可能进一步推高美国有效关税水平2-2.5个百分点。基于美国2024年进口数据计算,美国对这15个国家的加权平均进口关税为26%,较目前10%的基础关税上升16个百分点。考虑这些国家占美国2024年进口的18.4%,剔除已加征商品关税的影响,预计推升美国加权平均关税2-2.5个百分点。

232 调查相关税率,假设7-8月间对将提前完成调查的4大类商品加征25%的关税,则推升美国关税税率2.5-3.0个百分点。如我们在《美国本轮最终会对全球加征多少关税?》(2025/5/29)中分析,由于涉及国家和产业安全,美国通过232调查对铜、木材、芯片、药品加征25%关税的可能性较大。这4大类商品约占美国2024年进口的11%,预计将推升美国关税税率约2.5-3.0个百分点。

值得注意的是,经过7-8月后的调整,美国有效关税中的利用国家紧急状态(IEEPA)加征关税对总关税的贡献率可能下降,而基于232、301调查加征关税的贡献率或将上升——目前贡献比例已经调整为1:1,不排除此后更多向后者倾斜。一方面,特朗普基于IEEPA加征关税面临法律上的不确定性,可能被基于国别、商品类别的关税取代(参见《法院裁决能阻止特朗普加征关税吗?》,2025/5/30)。另一方面,基于232、301调查加征关税更符合美国在特定商品上实现自主、与特定国家战略脱钩的意图,而基于IEEPA加征关税可能部分起到谈判杠杆的功能、或将被频繁调整。

2) 此后接到美国“关税函”的国家数量可能还会增加,尤其是欧盟和欧洲国家。特朗普此前表示,将在未来几天寄出对多个国家的“关税函”。考虑昨天主要涉及亚洲国家,预计未来其他洲、尤其是欧洲国家占比可能上升。

3) 特朗普加征的对等关税、以及芬太尼关税仍将面临多重不确定性。特朗普发出的“关税函”明确表示,如果相关国家对美国开放国内市场、消除关税和非关税贸易壁垒,美国还可以对对等关税税率进行调整,如与美国达成贸易协议的越南对等关税税率从4月初公布的46%降至20%——诚然,与美国有较大贸易体量的国家关税税率目前均在25%或更低。同时,值得注意的是,美国最高法院仍有可能在7-8月判定特朗普基于IEEPA加征的对等关税及芬太尼关税为非法行为,不排除特朗普在判决落定前战术上更为频繁地使用关税杠杆。

4) 虽然仍可能有反复和“结构”的变化,但预计美国对中国加征的关税将维持在30-40%之间。鉴于中美可能维持战略竞争格局,美国对华关税水平或将高于海外水平。但4-5月中美高烈度脱钩引发美国断货压力,预计短期美国会避免重蹈覆辙、以维持中美之间的货物流动(参见《美中关税降级的缘起、影响和后续》,2025/5/13)。考虑美国对越南转口贸易加征40%的关税,与目前美国对华征收的约40%的总关税水平接近,我们重申美国最终对中国加征30-40%关税的观点,但其中对等关税和芬太尼关税的关税“结构”可能有调整空间。

5) 特朗普基于232、301调查加征关税的政策更“实”,而利用IEEPA加征关税(对等关税、芬太尼关税)的税率则“实中有虚”。一方面,基于232、301调查加征关税的法律依据更不易被推翻,同时特朗普对这些调查加征关税的调整更少,且未来美国基于这些调查加征关税的比例可能会持续上升。另一方面,特朗普基于IEEPA加征的芬太尼关税、以及对等关税,更多地被用做国家之间谈判的杠杆,且存在被美国高等法院判决无效的不确定性。

6) 虽然对等关税可能会被反复调整,但我们维持此前美国的关税水平最终可能落在15-20%之间的判断。①如果美国持续维持明显高于20%的关税水平,对美国增长、通胀、资本市场等各方面的影响可能高于特朗普政府愿意承受的水平。同时,美国关税政策反复可能会加剧资本流出美国,并推升美债风险溢价,进而对特朗普使用高关税作为谈判杠杆形成更强制约(参见《论美债利率无序上升的必然性》,2025/4/9)。此外,②从平衡未来十年财政预算的角度考虑,目前隐含的预算关税收入中只计入了10-15%的有效关税税率上升,显示长期特朗普政府未必寄希望于20%以上的关税水平。值得重申的是,随着特朗普基于232、301调查加征关税的比例上升,最终有效关税构成可能会发生变化。

7) 鉴于今年下半年,全球主要经济体、尤其是美国都将可能进行财政和货币的双扩张,全球增长可能从外需向内需转换,利率和汇率的不确定性可能会高于风险资产和大宗商品。今年下半年,美国、欧盟(尤其德国)、日本、韩国、英国等其他主要经济体都有望推出财政刺激计划(参见《美国“大而美”法案的近忧与远虑》,2025/7/7)。同时,美联储或将进行预防式降息,且美国可能会通过银行去监管(如调低SLR要求等)、改变国债供给久期、甚至推行稳定币等方式增加货币供给,都有望将提振全球增长。

8) 短期中国出口压力大体可控,更大的风险来自全球贸易量下降。随着美国上调对其他国家的对等关税税率,短期中国出口面临的风险有所下降。然而,仍需警惕全球贸易逆风对中国出口的影响。此外,关注中国和其他贸易伙伴间加强合作、进一步降低壁垒的潜力。

风险提示:美国加征关税幅度超预期;全球贸易超预期减速。

VIP复盘网

VIP复盘网