报告摘要

事项

丸美生物公司作为国内老牌美妆品牌,距今已有22年发展历史,目前旗下已拥有中高端眼部抗衰的主品牌丸美(2002年创立)、主打底妆产品的新锐彩妆品牌恋火(2017年收购)、和大众护肤品牌春纪(2006年创立)等在内的品牌矩阵。今年以来公司经营出现一定拐点,业绩表现具有明显的板块内比较优势,同时公司近期公告公司有丸美股份更名为丸美生物,未来发展战略也将有一定新变化。

评论

大单品突围,丸美品牌在低基数下业绩弹性空间大

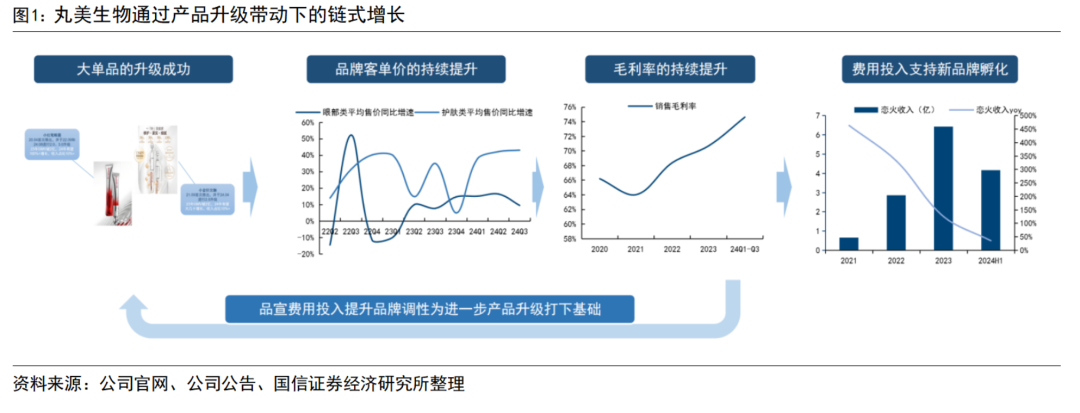

我们一直强调,当前行业进入存量时代,化妆品品牌必须依托产品力的迭代提升才能实现高质量下的高增长。首先,通过产品升级带来的收入端增长,可以实现产品件单价以及复购率和连带率的提升,而品牌整体客单价水平的推升,有助于提高品牌毛利率。而毛利水平的优化也给予品牌在加剧的竞争环境下,有着更加充足的费用投放空间,一方面可以用于支持原品牌形象的维护和升级,为进一步的产品升级打下基础,另一方面也可以为企业的第二曲线孵化提供支持。这样才能在当前行业环境下实现高质量的健康增长。

具体来看,丸美生物作为传统国货头部品牌,在近四年来持续进行渠道和营销转型,同时大力深耕新原料新功效研发,目前已经在眼霜 重组胶原蛋白赛道分别成功打造“小红笔”和“小金针”两大系列单品,两者支撑主品牌在今年承压的大环境下实现收入端逆势量价高增,从而也带动盈利能力逆势提升。

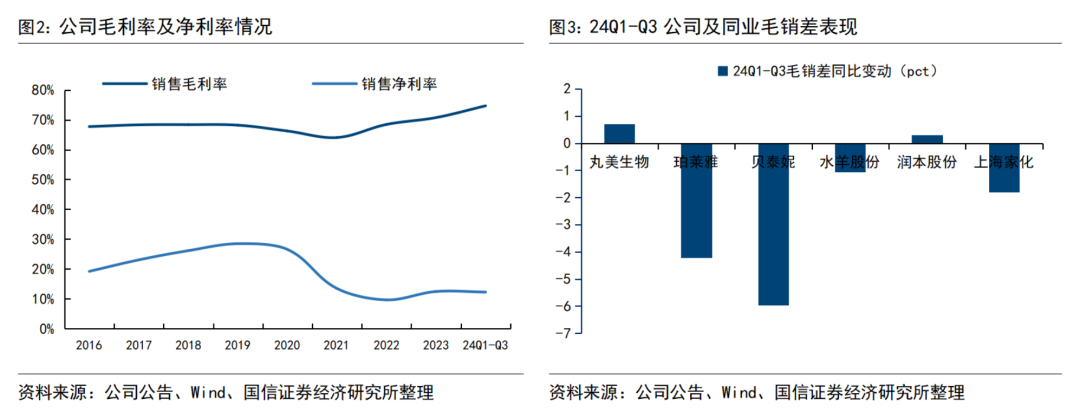

从结果来看,公司自2020年底进行线上化转型以来,虽然由于线上流量成本高导致整体利润率远低于此前线下经销时期,但公司仍通过大单品带动毛利率的持续提升,同时加大费用管控并优化运营效率,净利率水平稳中有升。2024Q1-Q3公司实现毛利率74.6%/yoy 3.8pct,净利率12.3%/yoy 0.9pct。而整体化妆品行业在今年平台竞争分流力度加大同时平台规则不断变化下,品牌方运营要求难度更高,大多公司今年以来毛销差(毛利率-销售费用率)存在一定压力,而丸美则在行业压力下逆势上行,前三季度毛销差同比提升0.7pct。

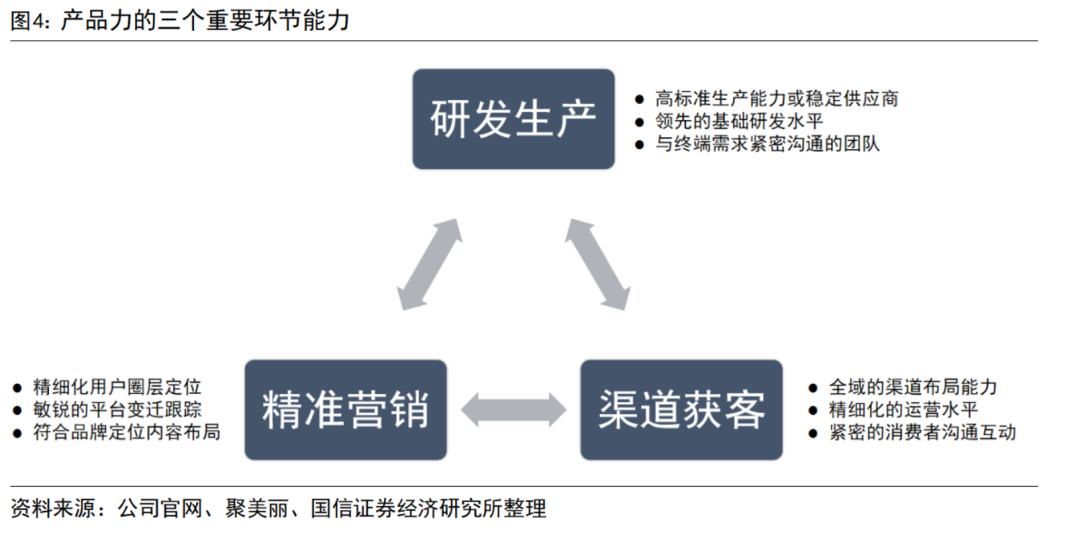

深入拆解公司大单品成功的原因,我们也在此前的多篇行业专题中强调,品牌大单品的成功离不开企业在营销、渠道和研发等多层面的全局能力。总结来看,我们认为拥有较强产品力的企业需要具备:1)研发生产:研发层面拥有差异化核心技术壁垒,生产层面高标准质量基础上的快反能力;2)营销层面:需要精准围绕目标用户特征,灵活应用多元化推广方式,以建立深入人心的产品消费者心智;3)渠道层面:需直营等强渠道把控能力的搭建,实现与客户的直接沟通,把握需求变化,以及对产品价格体系和形象的更好维护。

而丸美通过多年深耕已经在上述领域有着显著突破,这也是其未来能够进一步通过大单品模式实现主品牌持续突围的核心驱动力。下文我们也将对丸美公司在上述三方面的能力做深入解析:

渠道端:线上转型成效显著,业绩在低基数下快速放量增长

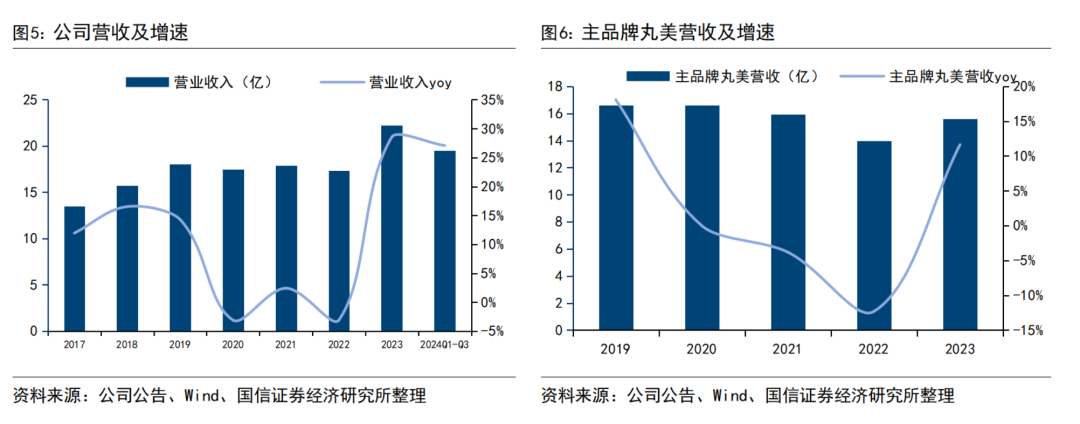

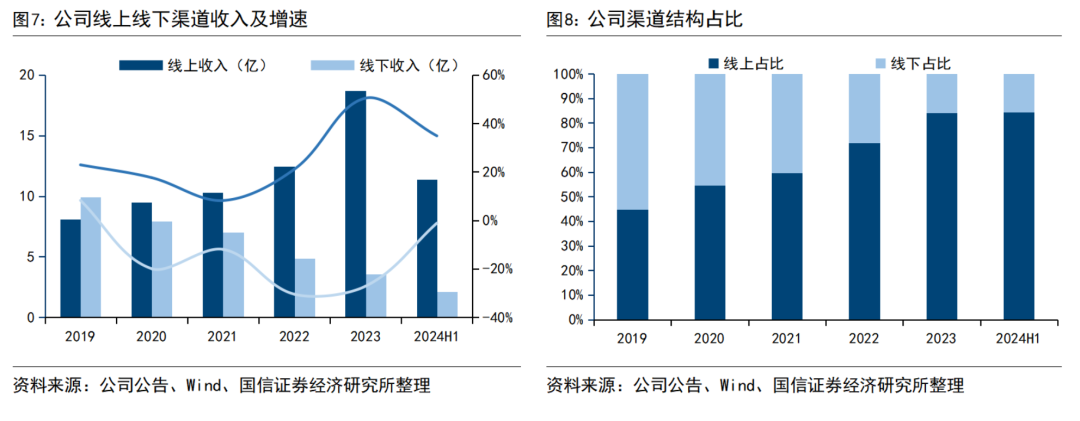

丸美自2002年创立以来,拥有一定品牌知名度和消费者口碑。但由于公司前期以线下经销渠道为主,在2018-2020年线上渠道红利快速爆发期未能快速反应,导致公司整体营收未能快速增长,叠加疫情导致线下消费承压,2020年公司营收首次下滑。行业趋势下公司开始进行线上渠道转型,并伴随大规模产品结构调整以适应新消费趋势。2023年效果初显,公司实现营收22.3亿/yoy 28.5%,其中主品牌丸美为15.6亿/yoy 11.6%。而今年在渠道和产品优势持续加持下,整体收入增长愈发快速,前三季度公司整体营收增长27.1%,主品牌丸美同比增长23.3%。

而从当前渠道结构来看,经历2020-2022年3年主品牌丸美线上转型过渡期,叠加恋火品牌线上快速放量,2023年公司线上渠道增长超40%,线上收入占比高达84%。今年前三季度公司线上渠道增速仍实现34.6%增长,预计目前线上渠道占比仍超80%,其中主品牌丸美线上渠道占比75% 。

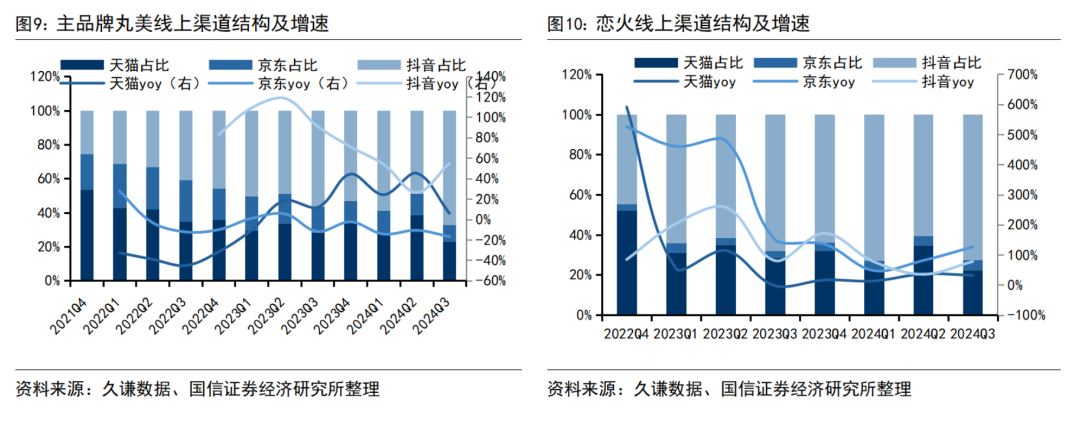

抖音渠道贡献公司主要线上收入。而从线上渠道结构来看,据久谦数据,主品牌丸美在2022年调整过程中成效初显,一方面天猫渠道GMV增速下滑幅度逐渐收窄,22Q3增速触底并于23Q2转负为正,后续一直正向增长,今年1-10月天猫渠道实现GMV增长37.5%,收入占三大渠道比例达33.6%,与23年全年占比差异不大;另一方面抖音渠道自22年以来持续快速爆发,23H2开始成为品牌第一大渠道,截至10月,今年抖音渠道收入占比高达56.1%。而恋火品牌依托抖音渠道的快速放量,第一大渠道抖音占比基本保持稳定,今年1-10月,恋火天猫/抖音/京东分别实现增速35.9%/107.2%/51.1%。

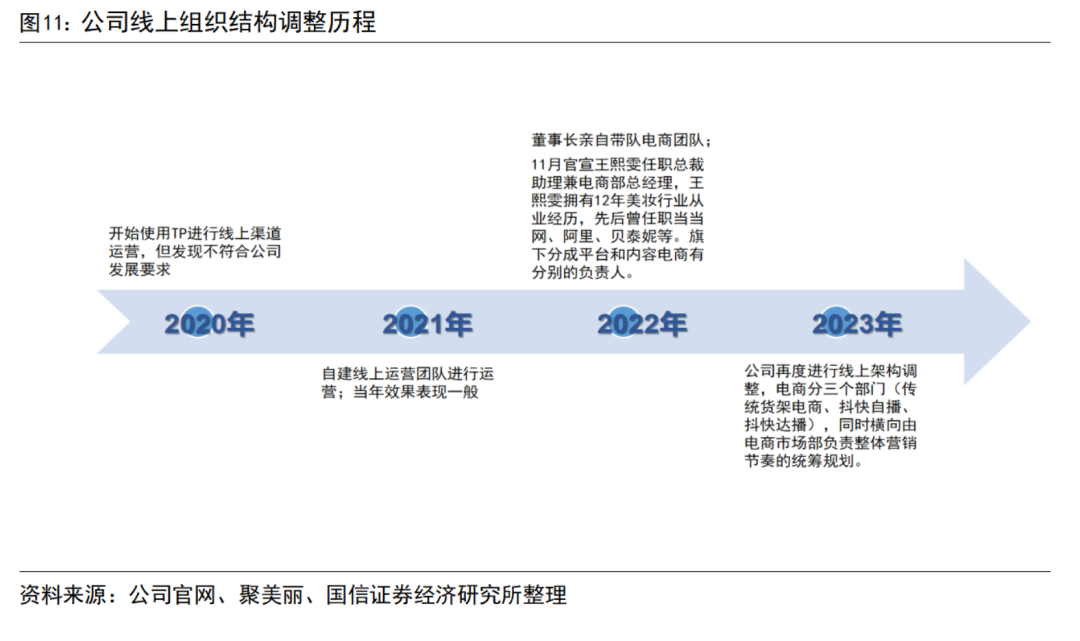

在转型成功的背后是公司组织架构和人事调整的支持。丸美品牌2011年开设首家天猫旗舰店,2020年提出要用TP来进行线上运营,但由于TP方式不合适公司整体发展需求;21年开始自建线上运营团队但成效较为一般;2022年董事长亲自带队线上团队,并兼任直接电商一把手,战略性推进线上转型,并于同年11月聘任王熙雯女士任职总裁助理兼电商部总经理,负责整体线上电商平台运营;而2023年公司再度对电商架构细化,将电商事业部拆分成传统货架电商、抖快自播、抖快达播三大部门,并横向由电商市场部负责整体营销节奏的统筹规划。

研发端:研发赋能核心原料,深耕重组双胶原新兴赛道

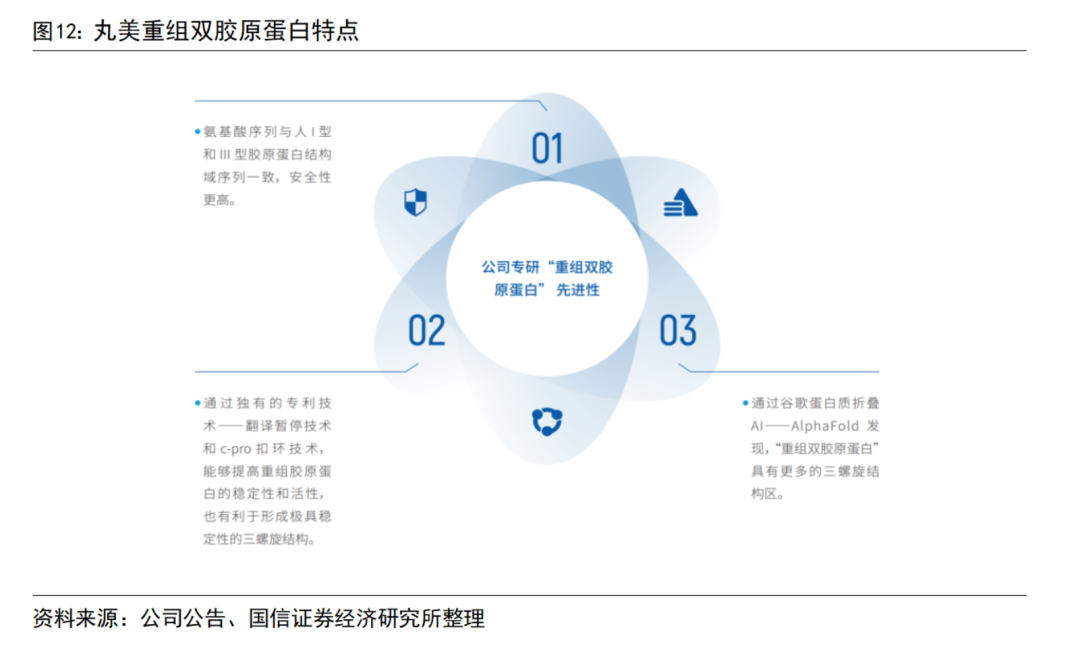

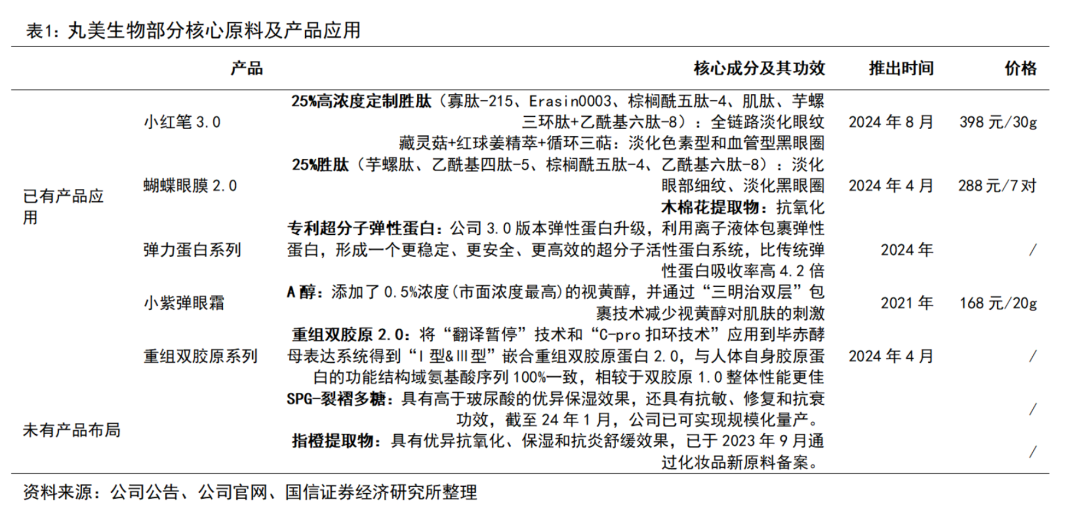

2021年3月公司重磅官宣与暨南大学及基因工程药物国家工程研究中心共研创的“重组人源化胶原蛋白”。利用“翻译暂停”专利技术对基因序列和蛋白活性进行优化,将Ⅰ型胶原蛋白和Ⅲ型胶原蛋白中负责生物活性的功能结构序列按合理比例重组构建,再通过C-Pro环设计进行稳定性和活性优化,最终得到全球首创的“I型&Ⅲ型”嵌合重组双胶原蛋白。该重组人源化胶原蛋白与人体自身胶原蛋白的功能结构域氨基酸序列100%一致,而且能够同时补充衰老肌肤所需要的具备支撑性的I型和具备弹性的Ⅲ型胶原蛋白,在安全性、亲和性和透皮吸收性上均有更好表现。

而在2024年4月,公司再次公布对于重组双胶原进行2.0升级。将“翻译暂停”技术和“C-pro扣环技术”应用到毕赤酵母表达系统,以及对Bcy1转录因子和羟基化酶的改造,相比于1.0阶段,重组胶原蛋白2.0在结构活性、透皮活性、抗衰活性、舒缓活性、保湿活性五大方面均实现全方位的提升,且产品纯度大于96%,表达量也提高20%。目前重组胶原2.0已实现量产,常规月产酵母发酵液达10吨以上。

依托在重组胶原蛋白赛道多年的扎实研发,公司行业地位领先。截至23年底,公司围绕重组胶原蛋白申请发明专利25项,获得授权发明专利7项。同时,公司于今年4月主导牵头《重组可溶性胶原》行业标准正式通过国家工信部立项,成为重组胶原蛋白行业的“标准制定者”;8月与中国生物发酵产业协会共建首个“全国重组功能蛋白技术研究中心,行业领导者地位持续夯实。

而在大力研发投入和完善的研发体系下,公司不断完善自身核心原料布局,并将其应用至产品中实现产品力的跃迁。目前公司已实现在胜肽、A醇、功能性蛋白等多种市场主流抗衰成分产品布局,并完成对于I型 III型三螺旋重组胶原蛋白、裂褶多糖、超分子木棉花等独家核心成分,并在2023年9月完成指橙提取物全国首款备案,截至2023年底,公司自研原料超50款,实现量产的原料超20款。

营销端:科技 情感营销赋能品牌专业化、年轻化,实现国货老品牌新认知

丸美品牌作为多年国货老品牌,产品品质和消费者口碑具有保障,但年轻消费者认知存在一定差异,因此在目前常规通过抖音、小红书等社媒进行全网宣传外,公司从科技和情感两大维度进行营销破圈,推进品牌营销专业化、年轻化转型。

1)依托多年研发积累和创新营销方式凸显品牌专业化实力。截至目前公司已举办4届重组胶原蛋白论坛,不仅夯实自身在胶原蛋白赛道研发领先优势,同时不断进行消费者宣传教育,扩大自身在胶原蛋白抗衰赛道影响力;同时今年9月邀请央视主持人李小萌一起通过短片《真相只要7天》以调查方式通过工信部资源、实测报告等数据,证实小金针面霜的7天淡纹功效,又诠释了丸美背后的深厚科研实力。

2)情感内容营销引发年轻女性消费者共鸣。今年8月丸美进行小红笔3.0发布,在官宣范丞丞作为全新品牌代言人的同时官宣《站出来 更显眼》系列态度片,延续38节特别企划“何必看颜色”的“她视角”下营销,以独立自信价值观激发女性消费者共鸣,带动线上4.1亿级曝光,同时丸美将#站出来 更显眼#延展到线下,利用快闪活动、地铁硬广和梯媒等方式引发3.3亿级线下触达。

大单品策略成效初显,核心产品表现优异带动盈利能力逆势提升

通过前述公司能力的分析,公司目前已经具备了持续推出大单品的基础,而公司此前也针对性的对旗下产品矩阵做了梳理,精细化根据客群画像布局产品矩阵,同时优化聚焦核心单品。

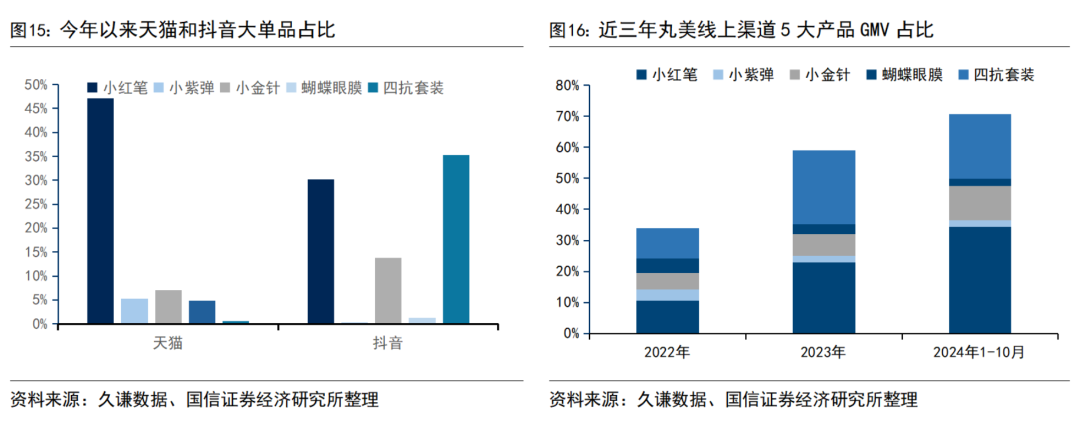

首先,公司目前在产品端整体采取分渠分品策略。由于丸美前期以线下渠道为主,在近些年转型线上后,线上线下的消费者画像存在差异,相对而言,线下消费者年龄较大同时购买力更强,对品牌的粘性也更强。因此公司线下采取渠道专供模式,并以高端套装为主;线上根据平台打法不同采取区别性主推产品,其中天猫以大单品如小红笔、小金针作为爆款打造,据久谦数据,小红笔和小金针今年1-10月在天猫分别实现GMV占比为47.1%/7.0%;抖音以性价比套装为主,形成差异性打法,如四抗套组今年以来在抖音平台实现GMV约2.5亿,占其三大平台总计GMV的97.3%,占丸美抖音渠道的35.2%。

同时公司不断聚焦核心头部产品,优化长尾。自2020年以来公司开始聚焦头部核心产品,主推抗衰 科技感产品,夯实眼部护理专家 抗衰老大师品牌心智。据久谦数据,2024年1-10月,小红笔、小紫弹、小金针、蝴蝶眼膜和四抗套装五大产品在天猫、京东、抖音三大平台GMV占比高达70.7%,呈现逐年提升态势,较2022年的34%实现翻倍增加。

小红笔眼霜迭代升级,奠定公司眼霜大师基本盘

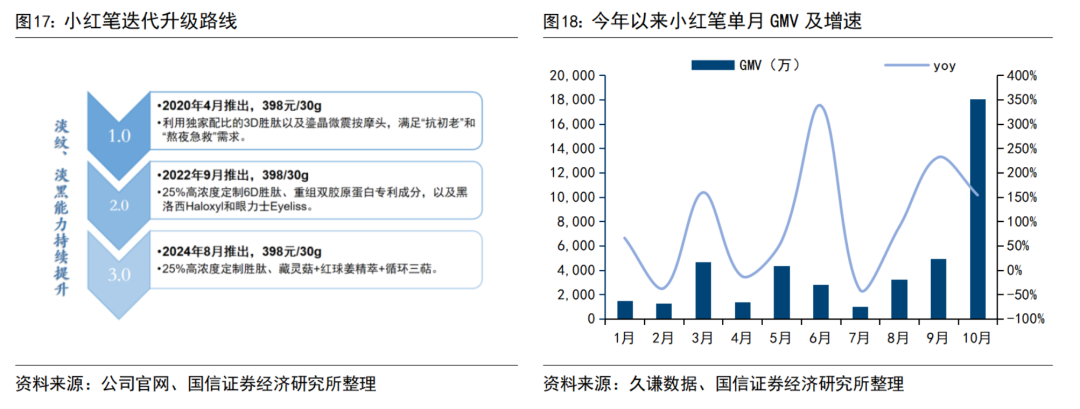

自2020年公司针对淡化细纹和黑眼圈推出首款将眼霜与仪器二合一产品小红笔1.0,并邀请当时流量小生朱正廷为形象大使,借助抖音、微博等社媒带动全渠道增长,2020年全年实现约62万支销量,不仅丸美品牌形象年轻化不断触达消费者,同时不断夯实公司在眼霜领域的龙头地位。

随后公司以平均约2年一次的更新速度不断对小红笔进行迭代升级,对细纹和黑眼圈淡化效果不断强化提升,同时保持产品官方售价不变,并在双11大促前夕推出,依托大促快速打爆出圈并进行业绩放量。据公司年报披露,2023年小红笔眼霜全年GMV销售超2亿,而截至10月,据久谦数据小红笔眼霜在三大平台已实现GMV约4.2亿,较去年全年已实现翻倍增长。

重组胶原蛋白产品矩阵布局不断完善

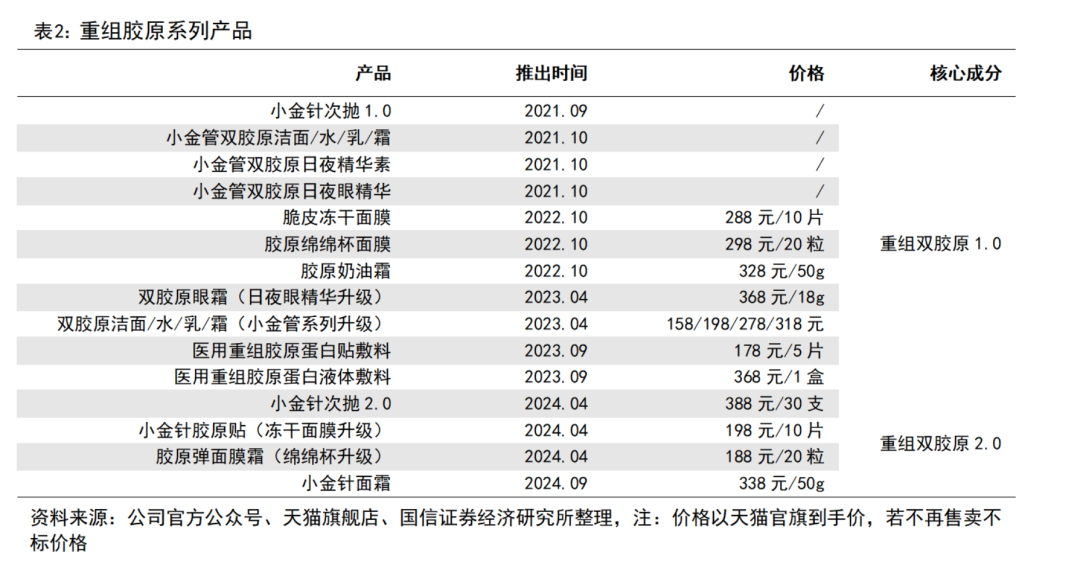

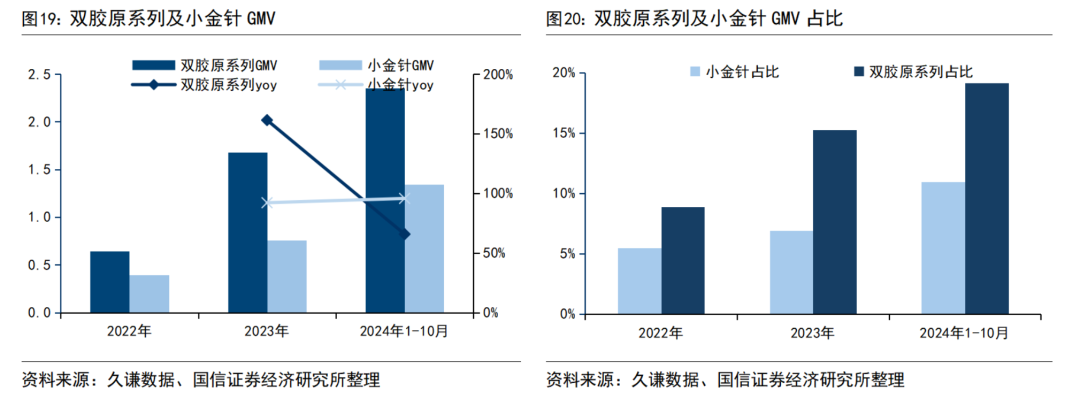

依托在重组胶原蛋白赛道的技术领先性,公司全面进行相关产品布局,并根据市场需求反馈不断进行产品迭代升级。自2021年公司实现量产重组双胶原,同年9月即快速推出重磅新品小金针次抛,及面部基础护肤系列;次年10月公司推出冻干面膜、绵绵杯面膜和胶原奶油霜进行产品矩阵进阶扩充;2023年4月公司对初代基本系列产品进行升级迭代,对于皮肤细纹淡化、紧致透亮效果更佳,并通过两款敷料拓展重组胶原蛋白在医疗器械方向应用。而今年依托对于重组双胶原原料自身的2.0升级,公司4月发布三款应用新品:小金针2.0、小金针胶原贴、及胶原弹面膜霜,并于9月重磅推出抗衰小金针面霜,主打淡细纹和紧轮廓,与市面其他国货品牌面霜在功能上具有一定区分性。

双胶原产品系列占比不断提升,小金针仍为核心单品。而从目前销售数据结果来看,据久谦数据,2024年1-10月重组双胶原系列产品在三大平台实现GMV约2.35亿,占比19.2%,较2023年全年占比提升3.9pct。其中小金针仍为系列中核心爆品,据公司公告,2023年小金针实现GMV超2亿,而随着今年再度升级,三大平台GMV占比持续增加,据久谦数据目前已占丸美品牌整体11.0%。而小金针面霜截至10月底目前已实现GMV约1582万,作为新品表现较好。

多品牌积极布局,外延战略平稳推进

恋火借助底妆实现爆发,成为公司第二增长曲线

丸美生物近两年来积极打造“恋火”品牌成为企业第二增长曲线。恋火原身为韩国彩妆品牌,于2007年进入中国市场,2017年丸美收购恋火,2019年实现完全控股,并于2021年开始对品牌进行全面革新发展,在7月以全新面貌仅推出了一款“看不见”粉底液,瞄准精致白领人群,半年时间销量60万支,带动当年恋火品牌实现收入增辐高达463.49%,随后复制其成功路径,2022年针对油皮推出“蹭不掉”系列,不断完善品牌在底妆系列的布局。在2021-2023三年快速业绩放量下,今年前三季度实现收入增速39.69%。

管理层平稳过渡不扰品牌发展势能。品牌前主理人王玉莹自2020年加入丸美,并后续出任恋火事业部总经理至今年年中,利用其就职于欧莱雅及雅诗兰黛,并曾操盘 MAC 、植村秀等品牌的丰富经验,不断为恋火进行爆品打造,实现品牌力跃升。今年6月王玉莹离职由董事长儿子孙云起接手,整体交接过渡平稳清晰,团队成员仍较为完整,目前除中后台和主品牌丸美共用外,前端销售和产品仍采取独立事业部运行。

在进行管理层交接后,恋火新品仍稳步推出。目前恋火以看不见和蹭不掉系列为主,并辅眼眉笔根根系列以及美妆工具共28款sku组成自身产品矩阵,常用品类粉底液、气垫、粉饼、粉霜等均有覆盖。6月恋火对于蹭不掉粉底液和气垫进行重磅升级,并推出蹭不掉粉霜和粉饼进行系列品类扩充;8月推出点点戳戳面部综合盘,逐渐从底妆向色彩类过渡;9月推出看不见散粉,产品类型进一步完善。

设立多只产业基金,布局美护行业上下游

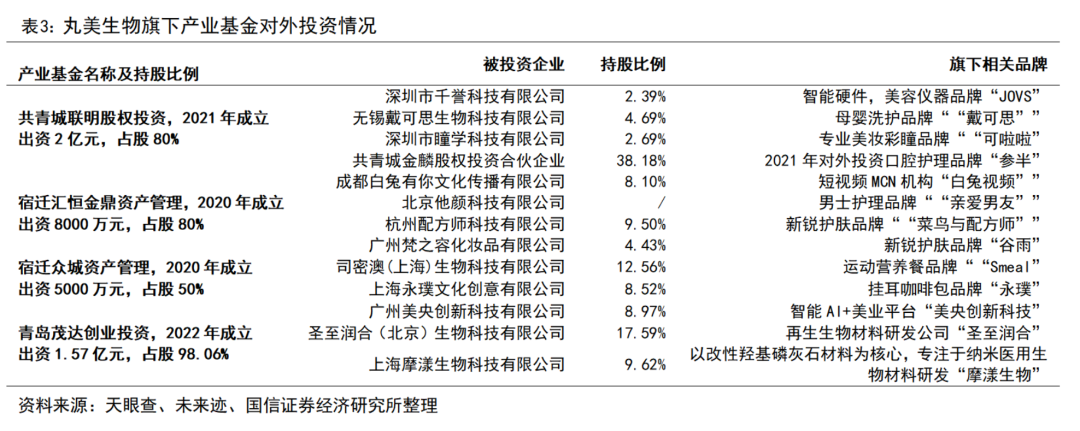

公司自2020年以来先后成立4只产业基金,并不断向外延展进行产业链布局,涉及美容仪、母婴洗护、口腔护理、MCN机构、护肤品牌等多项细分赛道。而2022年底成立的最新产业投资基金青岛茂达则更加侧重智能AI 、生物材料研发等技术含量更高、研发难度更大赛道,也为丸美后续长期全面发展打下基础。

风险提示:宏观环境风险,新品推出不及预期,行业竞争加剧。

VIP复盘网

VIP复盘网