2024年,在狭义基建投资增速回落和房地产开发投资继续下降背景下,建筑行业需求增速继续放缓,新签合同继续下降,国内建筑行业景气度仍处下行阶段,头部建筑企业出海发展力度加大,国企特别是央企市占率进一步提高,民营企业继续出清。

展望2025年,预计地产开发投资降幅会收窄,狭义基建投资增速同比或将小幅回升,预计建筑行业基本面变化不大,央企在市场份额上将进一步与地方国企和民营企业拉开差距;建筑行业在新基建和海外等领域仍有较大发展空间。

2024年,化债背景下狭义基建投资增速回落,房地产开发投资继续下降,对建筑行业需求产生负面影响,建筑业产值增速继续放缓,新签合同继续下降,国内建筑行业景气度仍处下行阶段,头部建筑企业出海发展力度加大。

建筑业是国民经济中专门从事土木工程、房屋建设和设备安装以及工程勘察设计工作的生产部门,在国民经济中发挥着重要作用,但居于整个产业链的中游,市场竞争较为充分,由终端投资需求直接驱动,其变动趋势主要受到基建投资和房地产投资影响。

1、建筑下游需求情况

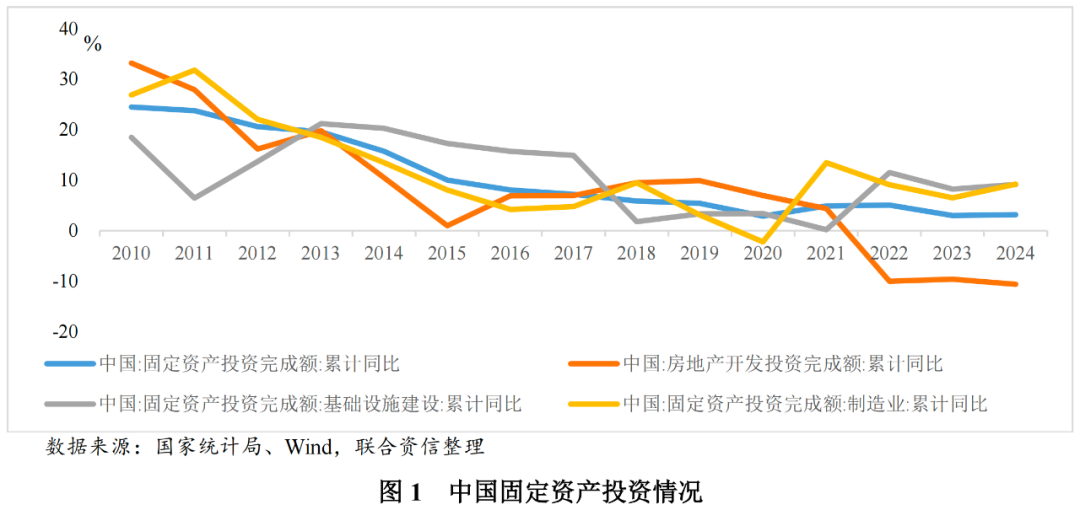

2024年中国固定资产投资51.44万亿元,同比增长3.20%,较2023年上升0.20个百分点;其中制造业投资和基础设施建设投资增长较快,房地产开发投资仍呈拖累。

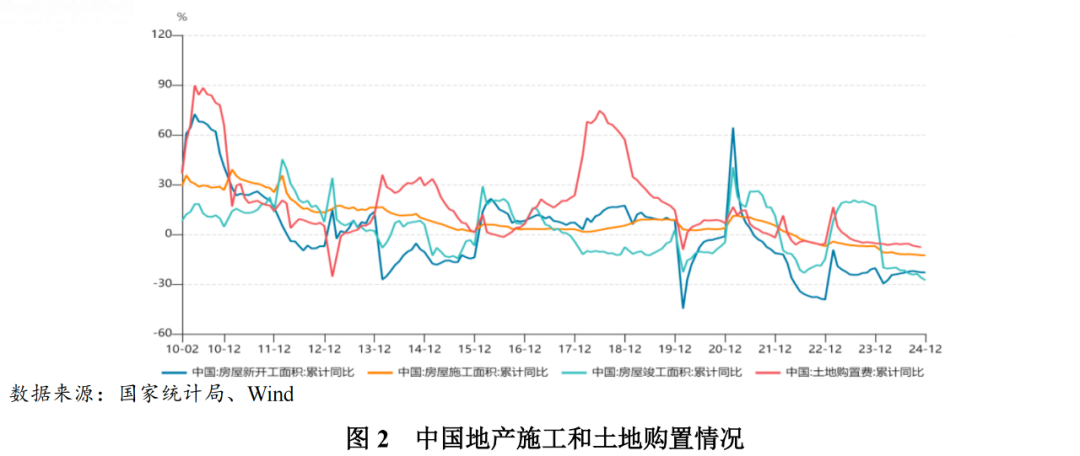

2024年,中国房地产开发投资10.03万亿元,同比下降10.60%,降幅较2023年扩大1.00个百分点。房地产新开工面积和施工面积同比下降23.00%和12.70%,降幅较2023年分别扩大2.60个和5.50个百分点;竣工面积同比下降27.70%,而2023年增速为17.00%。房地产新开工面积累计同比下滑已从2021年7月持续至2024年12月。销售端,虽2024年中央和地方刺激政策频出,但全年商品房销售面积和销售金额同比仍分别下降12.90%和17.70%,降幅较2023年分别扩大4.40%和10.60%。截至2024年12月,全国商品住宅“已开工未售库存”出清周期约为2.9年,50个代表城市出清周期约为20个月,去库存压力仍然很大。但库存周期从2024年9月出现拐点、有所下降,11-12月单月销售面积实现同比转正。整体看,地产行业仍处底部调整阶段,销售端呈微弱的企稳迹象,开发投资端仍疲弱。

基建投资方面,2024年基建设施累计投资增速为9.19%,较2023年上升0.95个百分点;其中基础设施投资累计额(不含电力)同比增速为4.40%,较2023年下降1.50个百分点。具体到细分领域,电网、水利、航空投资处于高速增长状态,同比增长15.26%、41.70%和20.70%,铁路和电源保持较快增长,同比增13.50%和12.14%,而道路、管道以及公共设施领域的投资则处于下降状态,同比下降1.10%、16.50%和3.10%。电网、水利、铁路基本为中央项目或者各省重大项目,增速较低的则多为地方项目。中央方面,三中全会明确指出“建立政府投资支持基础性、公益性、长远性重大项目建设长效机制”,增发国债、超长期特别国债会对标准化的大项目形成支撑。尤其是对“两重”项目(国家重大战略实施和重点领域安全能力建设)的集中支持,带来相关领域大项目建设增速较快,2024年1万亿元超长期特别国债的发行为重大基建项目提供了有效的资金支持。而地方政府方面,新一轮化债工作推进和土地出让收入增速下降,导致地方政府在财政支出方面更加审慎,特别是财政压力较大区域的政府投资项目则受到更为严格的控制。2024年,地方政府实际发行新增专项债40032.32亿元,同比仅增长1.49%;其中,辽宁、内蒙古、黑龙江、天津、广西等化债重点省市发行规模同比降幅较大。综合上述影响因素,2024年中央和地方基建项目出现了分化趋势,各区域基建投资走势也有所分化。

2.2024年建筑行业产值和订单表现

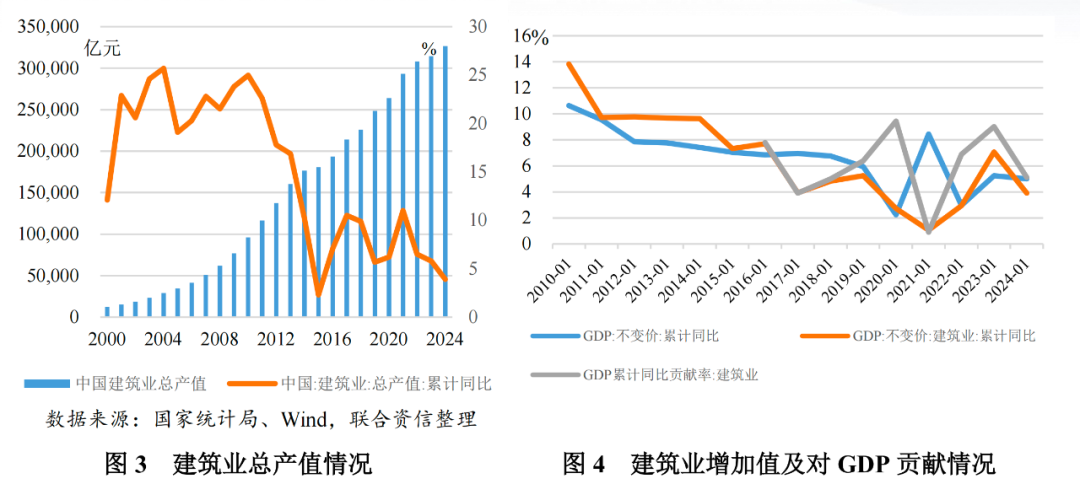

在狭义基建投资低速增长和地产开发投资下降的背景下,2024年中国建筑业年总产值和建筑业增加值(不变价)同比分别增长3.90%和3.80%,较2023年分别下降1.90个和3.26个百分点,年度总产值增速仅略高于历史最低点2015年的2.29%。建筑业对GDP同比累计贡献率为5.11%,较2023年下降3.91个百分点,贡献有所下降。

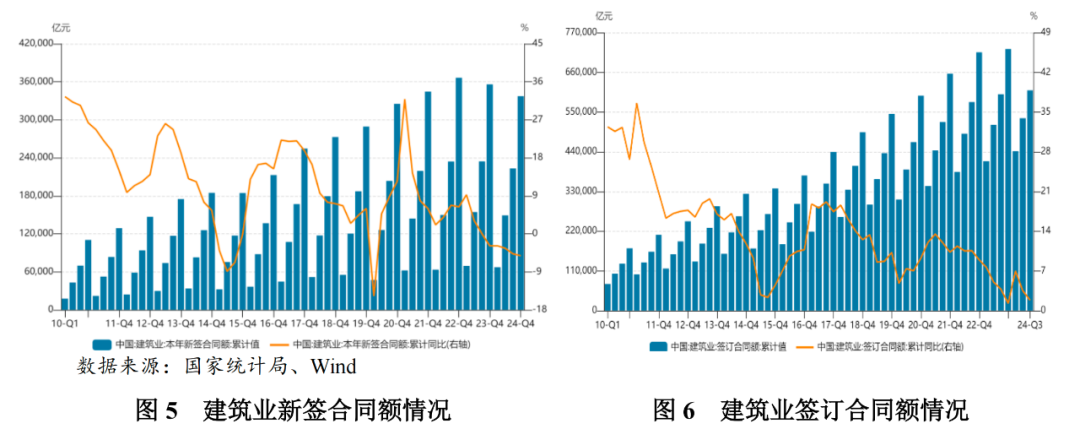

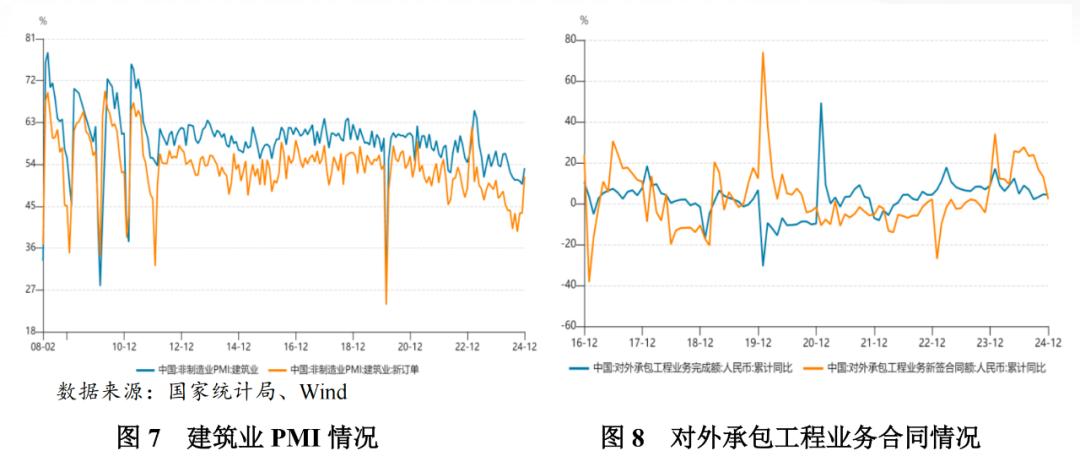

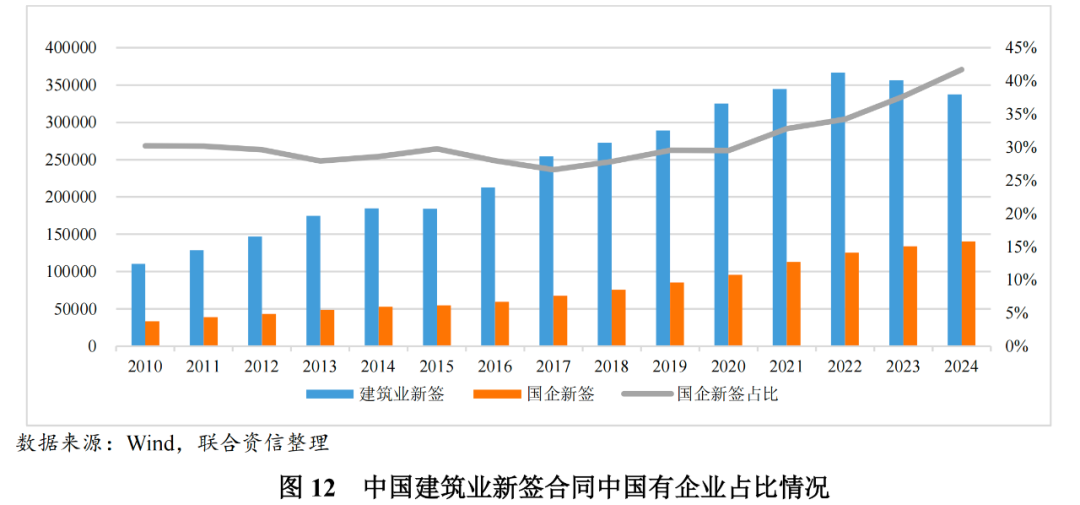

签订合同方面,2024年中国建筑业新签合同额累计33.75万亿元,同比下降5.21%,增速较2023年下降2.36个百分点,为历史最低。2024年,全国建筑业签订合同总额72.72万亿元,较上年同期增长0.34%,叠加新签合同同比下降,在手合同增长主要受前期停建缓建项目影响。从建筑业PMI情况来看,2024年4-11月,建筑业PMI持续下降,2024年11月已低于50,处于历史较低水平,12月有所翘尾或与年末楼宇交付和基建订单增加有关。

在政策推动和国内建筑需求不足的背景下,建筑企业继续加大海外发展布局。2024年,中国对外承包工程业务新签合同额1.90万亿元,同比增长2.10 %,相对全国新签合同增长较快;对外承包工程业务完成额1.18万亿元,同比增长4.20%。但对外承包工程对企业资质和资金等综合实力要求较高,参与主体以头部建筑央企和区域优势企业为主。

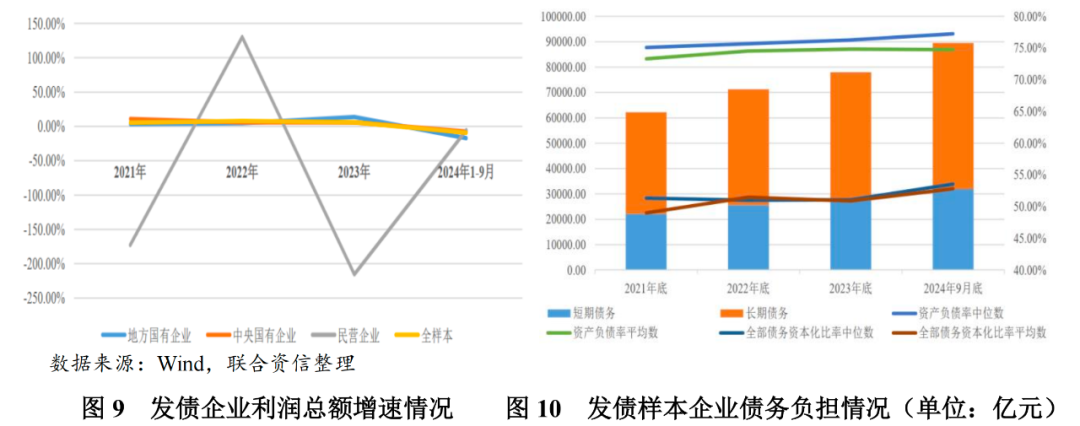

从公开发债企业财务数据来看,近年来建筑企业营业总收入增速整体下降,不同所有制企业营业总收入增速分化较为明显。其中,样本民营建筑企业营业总收入增速持续为负;2022年以来,样本中央国有企业和地方国有企业营业总收入增速也呈下降态势,地方国有企业下降速度更快,2024年前三季度也转为负值。利润方面,样本国有建筑企业2021-2023年利润保持增长,民营企业利润波动较大,2021年和2023年亏损面较大。2024年前三季度,各所有制企业利润总额均有所下降。在近年来下游行业回款较慢背景下,建筑行业资金需求持续增加,杠杆水平整体呈上升趋势。

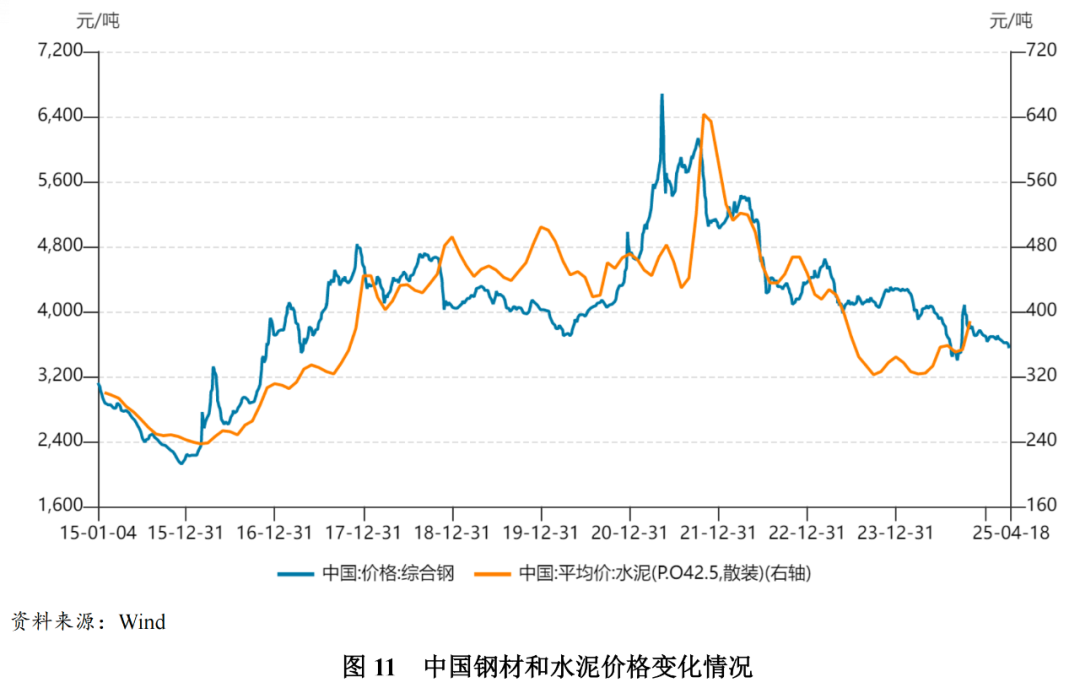

2024年,水泥价格虽波动增长但仍在低位运行,钢材价格继续波动下行;未来,预计建筑材料需求仍在低位,水泥和钢材价格或仍呈震荡走势。

建筑施工企业的上游原材料主要为各类建材,其中钢材和水泥一般对建筑总造价的影响超过30.00%,因此钢材和水泥的价格波动对建筑施工企业成本的影响较大。

水泥价格方面,2022年以来,受下游市场需求疲软影响,水泥价格整体出现较大回落。2023年,国内经济秩序恢复正常,但受房地产市场下行拖累影响,市场需求不振,水泥价格持续低位下行,于9月份降至2017年下半年以来价格新低。2024 年以来,在行业加强错峰生产的影响下,水泥价格波动增长,但区域表现存在较大差异,东北、长江和华东区域水泥价格较其他区域更早进入修复期,同比呈现增长趋势,但整体看,相较于 2023 年以前,水泥价格依然处于低位运行。

钢材价格方面,2022年,受国外市场价格波动和国内市场需求影响,钢材价格波动下降。2023年以来,钢材价格整体震荡下行,一季度国内宏观经济预期回暖,钢材价格呈增长趋势,二季度受国内经济复苏情况不及预期叠加海外银行暴雷带来的流动性危机,钢材价格进入下行通道,三季度钢材整体价格窄幅波动,四季度受国家发行万亿特别国债和地产政策不断优化的影响,钢材价格有所提升。2024年钢铁行业整体供需矛盾仍突出,叠加原燃料价格下行综合影响,钢材价格波动下行。

在行业景气度下行背景下,国企特别是央企市占率进一步提高,民营企业继续出清。

从竞争格局上来看,国内建筑市场按照企业属性可划分五类,分别为:“八大”中央国有企业、地方国有企业、大型民营企业、外资巨头以及众多中小建筑公司。在当前投资者风险偏好因素影响下,中央国有企业和地方国有企业较民营企业融资能力相对较强,加之民营建筑施工企业在项目获取能力等方面优势不明显,往往更易受到外部环境变化的冲击。在房地产行业政策调整、政府控债务的背景下,房地产企业及地方政府和平台公司资金流动性偏紧,作为其上游的建筑施工行业也将继续承压,民营建筑施工企业受到外部环境变化的冲击加大,民营建筑企业逐渐被动出清,加之政府类项目的中标方以龙头企业和地方国有建筑施工企业为主,建筑业行业集中度不断提升。从新签合同情况来看,国企尤其是央企占比不断提升。

2025年,地产开发投资端预计恢复速度慢于销售端,仍会呈下降态势,但降幅会收窄。基建投资仍是稳增长重要抓手,狭义基建投资增速同比或将小幅回升;预计建筑行业基本面变化不大,央企在市场份额上将进一步与地方国企和民营企业拉开差距;建筑行业在新基建和海外领域仍有较大发展空间。

2025年中国实际GDP增速目标是5%左右。从宏观经济三大需求角度来看,出口会是2025年经济不确定性主要因素,若出口出现下降,国内的工业产品价格和制造业投资也可能受到一定影响。鉴于外贸环境的不确定性,扩大内需仍会是2025年政府经济工作重点,财政部也表示将实施更积极的财政政策,提高财政赤字率,将重点在支持扩大国内需求、支持现代化产业体系建设、支持保障和改善民生、支持城乡区域融合发展等六方面发力。

房地产投资方面,地产销售端虽然出现一定止跌迹象,但地产库存仍然高企,销售数据的止跌趋势也仍未稳固。2024 年 12 月中央政治局会议和中央经济工作会议提出了2025年要“持续用力推动房地产市场止跌回稳,预计2025年仍会有地产相关刺激政策出台,地产销售有望确立企稳态势,但难言回升。考虑前期库存有待去化和新增土地供应的减少,地产开发投资端预计恢复速度慢于销售端,2025年仍会呈下降态势,但降幅会收窄。基建投资方面,在地方政府层面,地方政府的土地使用权出让收入预计将受到用地供应控制和地产投资低迷的影响。财政压力较大区域的地方政府投资预计仍将受到化债政策的限制。但2024 年 11 月 4 日全国人大常委会安排了 6 万亿元分三年落地的置换地方政府存量隐性债务的额度,并提出从 2024 年连续五年从新增地方政府专项债券中安排 8000 亿元,补充政府性基金财力用于化债。如果能够顺利执行,地方政府需要在2028年前自行化解的债务将大幅减少,为基建资金提供空间,也有利于建筑企业地方政府项目历史应收加速回款。中央政府层面,国家发改委表示2025年将增加发行超长期特别国债,更大力度支持“两重”建设,2025年约1000亿元项目清单也已提前下达。预计中央层面将提高赤字率,为狭义基建投资修复带来资金来源方面的空间。整体看,2025年基建投资仍是稳增长主要抓手,狭义基建投资增速同比或将小幅回升,但中国的基建将继续转型,中央和地方政府基建投资继续分化,传统的基建需求逐渐弱化,转向两重、城市更新改造、新型城镇基础设施建设等。

综上,预计2025年建筑行业需求有望企稳,但行业基本面预计变化不大。考虑开工进度等因素,建筑企业收入也有望保持平稳。现金流方面,预计地方政府工程项目回款在2025年将加速,但加速情况可能受限于经济和财政压力,对建筑企业回款改善空间尚有待观察。竞争格局方面,考虑中央和地方层面基建投资的分化和建筑企业海外拓展趋势,央企在承揽重大项目和对外承包等方面优势显著,其市场份额将进一步与地方国企和民营企业拉开差距。“新基建”领域和“一带一路”等海外区域具备竞争力以及背靠较强财力的战略区域地方国企也具有一定的发展空间。以传统房建为主业的民营建筑企业所在市场容量将继续缩减,竞争加剧,面临出清压力

VIP复盘网

VIP复盘网