报告摘要

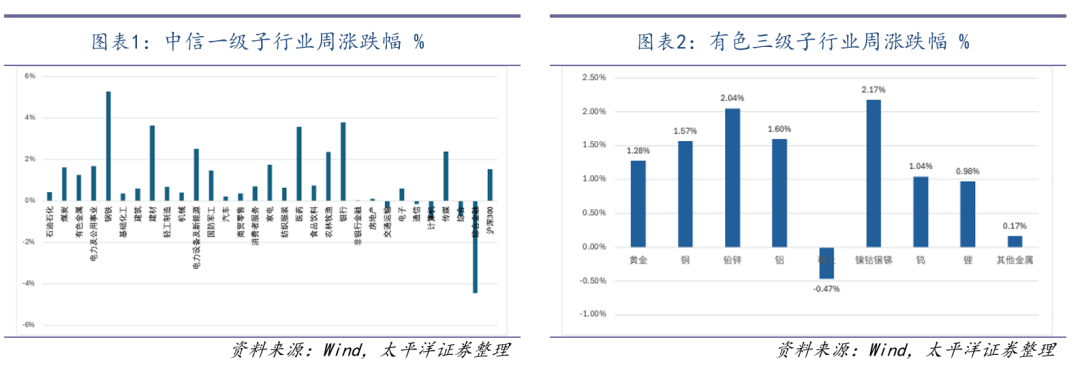

有色相关板块表现强劲。本周受政策影响,中信一级钢铁领涨5.27%、建材和医药涨幅较大,上周涨幅大的综合金融明显回落。有色板块上涨1.25%,有色三级行业中,除稀土板块下跌外,其他品种均有上涨。

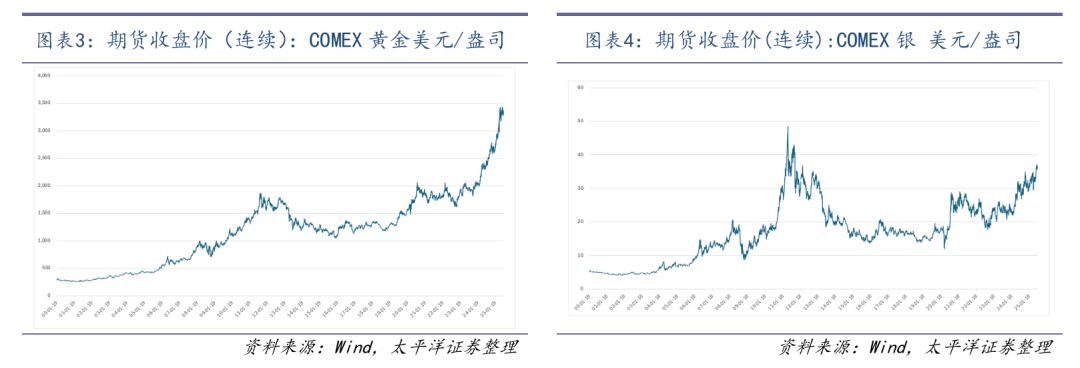

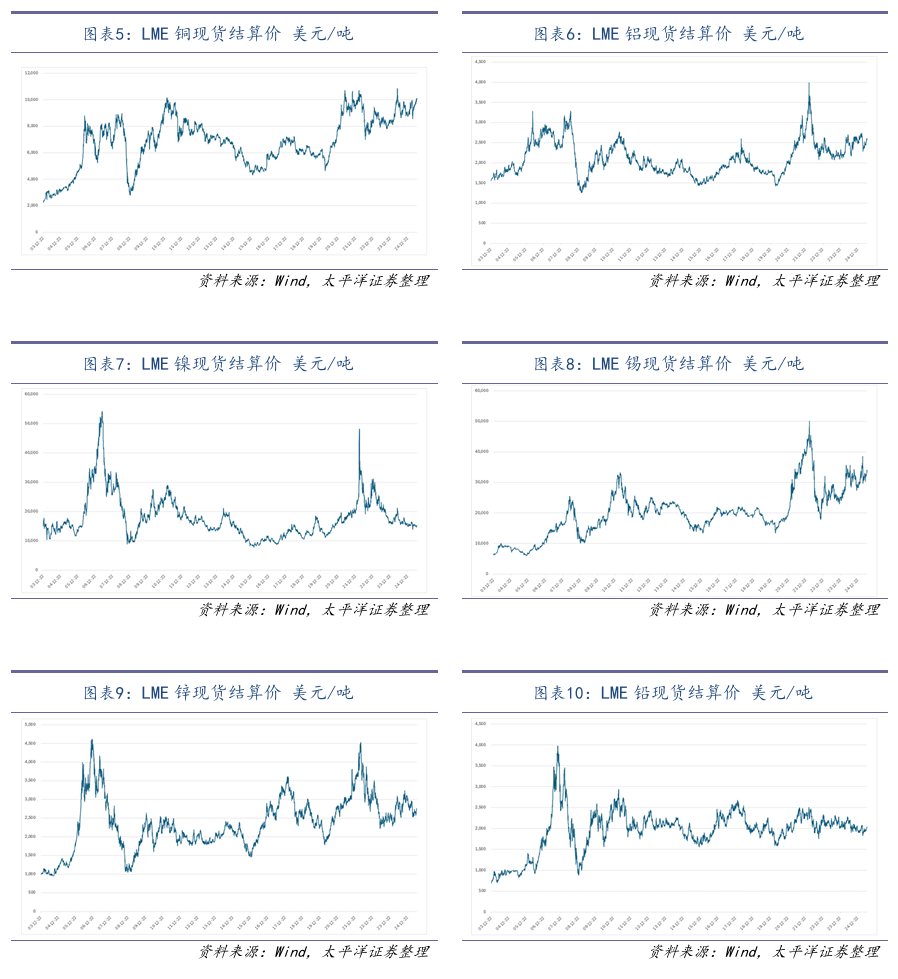

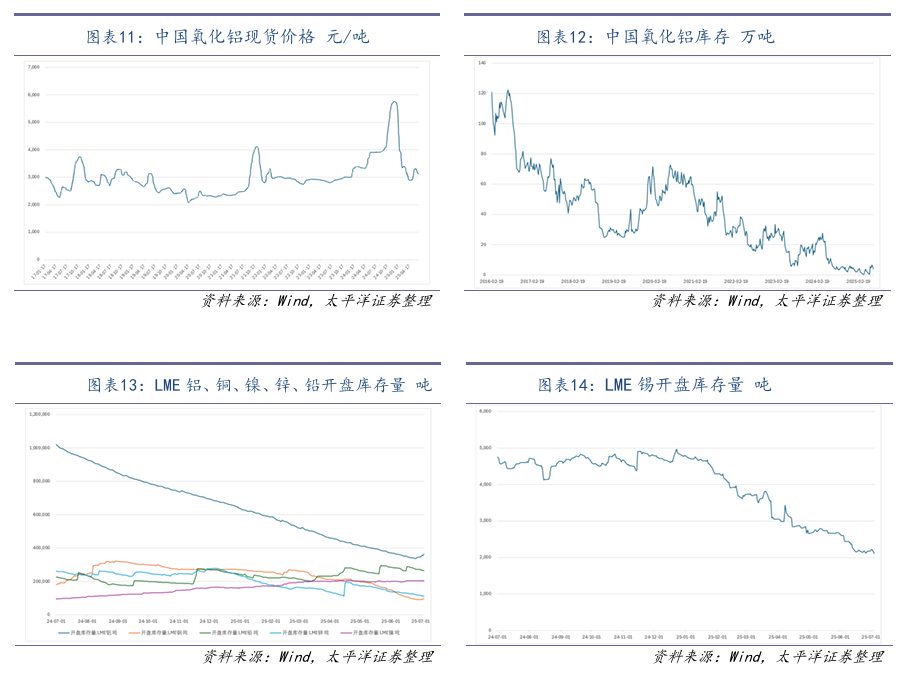

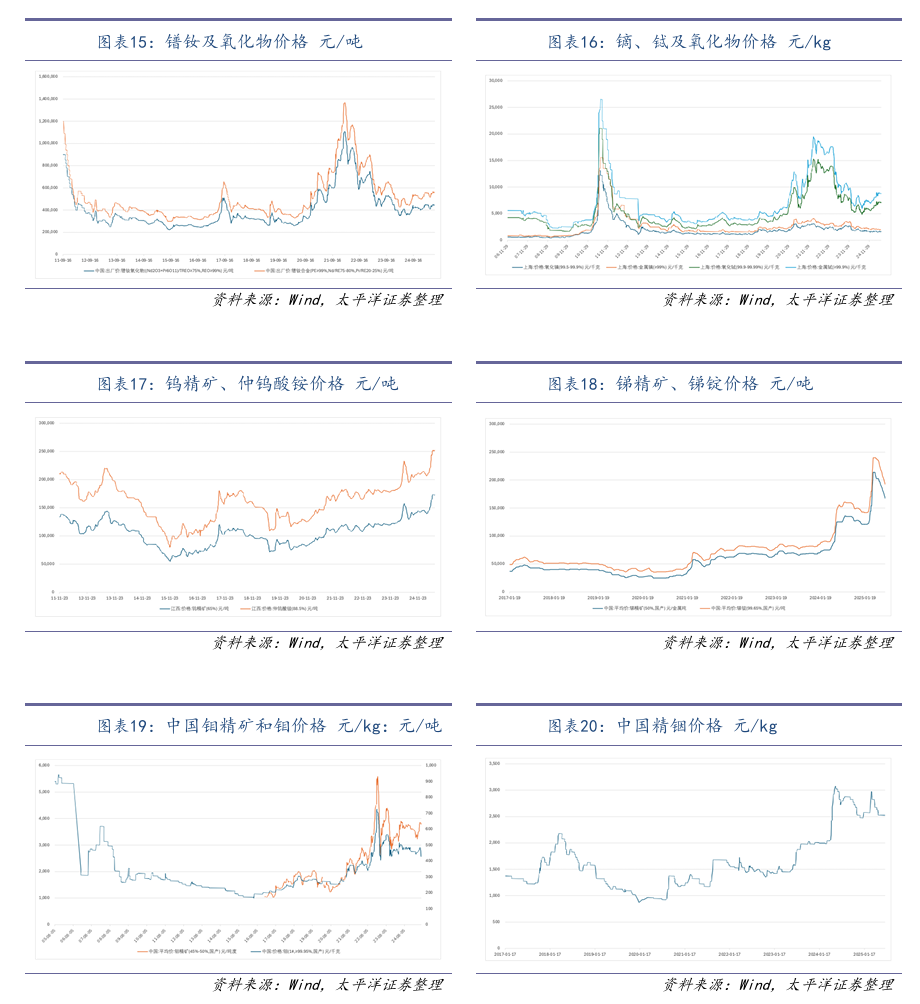

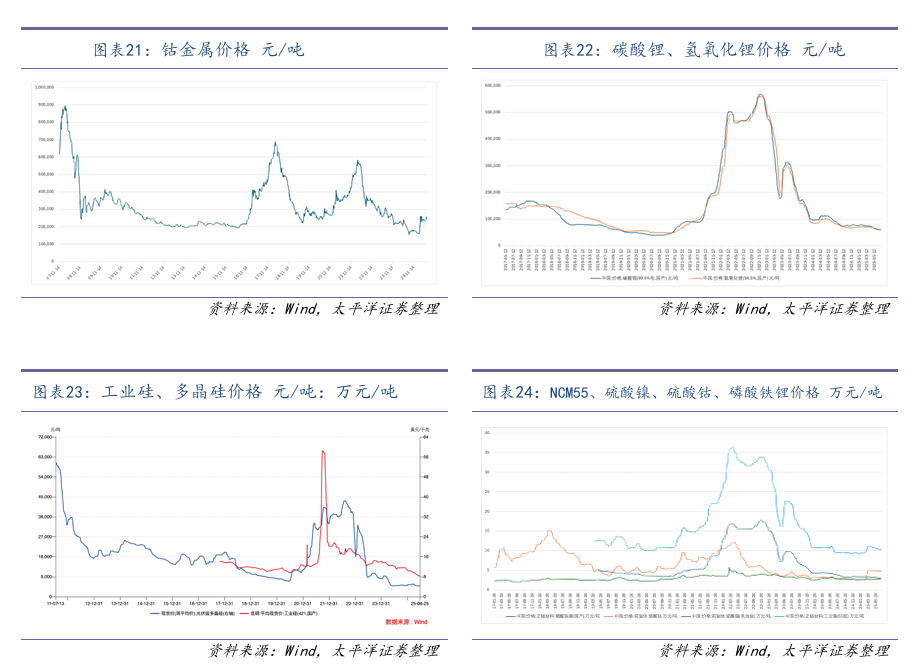

工业金属库存减少为主,能源金属价格小幅反弹。本黄金价格稳定,本周COMEX黄金期货收盘价(连续)3332.5美元/盎司,较上周五涨63.3美元/盎司,涨幅1.94%;COMEX白银期货收盘价(连续)36.78美元/盎司,涨幅2.61%。工业金属价格先扬后抑,最终涨跌参半,根据LME现货结算价格来看, 主要工业金属的价格变化较小,铜、锡、锌价格小幅收跌,铝、镍、铅小幅收涨。本周LME开盘库存方面,铝库存有较大幅度的增加,氧化铝库存继续小幅增加,铜库存有所增加,镍、铅和锌开盘库存量继续减少,锡库存小幅减少。稀土中镨钕价格未变,镝和铽小幅上涨。钨精矿和仲钨酸铵的价格再次上涨。锑精矿价格继续回落5000元/吨,锑锭的价格继续回落5000元/吨,周跌幅达到2.9%和2.53%,价格已经连续回调一个季度。钼锭价格小幅回落,钼精矿价格小幅上涨;铟和其他用量较少的金属价格高位稳定。全球新能源产业链过剩,国内供给占有主导地位,国内反内卷政策出台对行业有一定的提振作用,因此本周能源金属价格有所反弹,钴金属价格上涨10000元/吨,涨幅4.1%;碳酸锂价格上涨1100元/吨,涨幅1.81%,氢氧化锂继续小幅下降;多晶硅涨150元/吨,工业硅价格没有变化。锂电材料方面,受上游资源价格持平或上涨,部分锂电材料价格非常小幅度上涨。

投资建议:铜等大宗商品需求旺盛,价格坚挺。另外,国家反内卷引导行业有序竞争,对能源金属产业链价格有一定支撑,资源端总体供应充足。在新材料方向,固态电池事件催化不断,相关材料和资源引起重视。

风险提示:国际关系对全球经济发展有重要影响,进而影响商品价格。多数有色品种具有全球配套属性,受突发事件包括洪水、地震等不可抗力影响较大。

正文内容

一

中信一级行业及有色三级行业周涨跌幅

本周受政策影响,中信一级钢铁领涨5.27%、建材、医药和电新涨幅较大,上周涨幅大的综合金融明显回落。有色板块上涨1.25%,有色三级行业中,除稀土板块下跌外,其他品种均有上涨。

二

有色主流产品价格情况

(一)贵金属价格

黄金价格稳定,本周COMEX黄金期货收盘价(连续)3332.5美元/盎司,较上周五涨63.3美元/盎司,涨幅1.94%;COMEX白银期货收盘价(连续)36.78美元/盎司,涨幅2.61%。

(二)工业金属的价格及库存

本周工业金属价格先扬后抑,最终涨跌参半,根据LME现货结算价格来看, 主要工业金属的价格变化较小,铜、锡、锌价格小幅收跌,铝、镍、铅小幅收涨。本周LME开盘库存方面,铝库存有较大幅度的增加,氧化铝库存继续小幅增加,铜库存有所增加,镍、铅和锌开盘库存量继续减少,锡库存小幅减少。

(三)稀有金属价格及现状

本周稀土最主要的镨、钕、镝和铽四种金属及氧化物的价格稳定,镝和铽小幅上涨,属于正常波动范围。钨精矿和仲钨酸铵的价格再次上涨。锑精矿价格继续回落5000元/吨,锑锭的价格继续回落5000元/吨,周跌幅达到2.9%和2.53%,价格已经连续回调一个季度。钼锭价格小幅回落,钼精矿价格小幅上涨;铟和其他用量较少的金属价格高位稳定。全球新能源产业链过剩,国内供给占有主导地位,国内反内卷政策出台对行业有一定的提振作用,因此本周能源金属价格有所反弹,本周钴金属价格上涨10000元/吨,涨幅4.1%;碳酸锂价格上涨1100元/吨,涨幅1.81%,氢氧化锂继续小幅下降;多晶硅涨150元/吨,工业硅价格没有变化。锂电材料方面,受上游资源价格持平或上涨,部分锂电材料价格非常小幅度上涨。

三

有色新材料周内重大事

1. 外电7月2日消息,总部位于加利福尼亚州的Brimstone正推进美国50多年来首座氧化铝精炼厂的建设计划,这是恢复美国国内铝供应链的重要一步。该公司已与俄克拉荷马州的Dolese Bros.Co.签署了一份意向书,为Dolese拟建的Rock Refinery供应原材料,这座精炼厂将同时生产冶炼厂级氧化铝、硅酸盐和辅助胶凝材料(SCM)。

2. 中国电建公告,公司下属子公司中国水电建设集团国际工程有限公司与几内亚凯博华兴矿业公司、华兴高科(北京)商务发展有限公司签订了几内亚KEBO铝土矿TELIMELE MADINA DIAN地区采矿运输项目合同,合同金额约为 50.63亿元人民币。该项目位于几内亚金迪亚大区泰利梅莱省MADINA DIAN地区。 项目主要工程内容为在204.37平方公里的矿区进行铝土矿的勘探、覆盖层剥离、 废矿开挖、采剥以及运输等内容,采矿量预计为2800万吨,陆运运输全长约为197 公里。项目总工期约72个月,无质保期。

3. 明泰铝业2025年半年度经营快报显示,公司2025H1铝板带箔产品产量为80万吨,销量为78万吨;铝型材的产量为9100吨,销量为8200吨,且上述型材销量不含自用部分。

4. 近日,越南首个总投资18.42万亿的金属铝生产项目—多农电解铝厂正加速生产,预计于2026年第二季度实现一期工程投产。 作为越南的国家级项目,多农电解铝厂将填补该国“铝土矿- 氧化铝 -电解铝”产业链最后一环。项目设计年产45万吨铝,投产后将包销仁基氧化铝厂全部产量(63万吨/年)及林同省仁基氧化铝厂部分产量(27万吨/年),项目同时满足越南当前铝材进口缺口,预计项目运营后可直接创造1000个高薪岗位,年贡献GDP达9亿美元。

5. 紫金矿业公告,紫金黄金国际、金哈矿业于北京时间 2025 年 6 月 29 日与 Cantech 签署协议, 金哈矿业拟收购 Cantech 持有的 RG 金矿项目 100%权益,具体收购标的由 Cantech 持有的 RGG (持有矿山资产)100%权益和 RGP(持有选厂资产)100%权益组成。 本次交易以 2025 年 9 月 30 日为基准日,收购对价按 RGG 和 RGP 于基准日“无 现金、无负债”原则厘定为 12 亿美元,具体所需支付的收购对价,由交易各方根 据基准日财务报表中现金、运营资金及有息负债等情况据实调整。

6. 赣锋锂业公告,2025年5月6日公司董事会审议通过了《关于收购 Mali Lithium 公司部分股权涉及矿业权投资的议案》,同意全资子公司赣锋国际拟以自有资金3.427亿美元向Leo Lithium Limited收购旗下 Mali Lithium B.V.(以下简称“Mali Lithium”)剩余 40%股权,授权公司经营层全权办理本次交易的相关事宜。 近日,公司已向Leo Lithium交付收购Mali Lithium股权的全部对价款,并完成股权交割工作,公司持有Mali Lithium100%股权,Mali Lithium旗下马里Goulamina锂辉石项目一期年产能50.6万吨锂精矿已正式投产,产能逐步释放。从马里发往中国的锂矿出口运输线顺利开通,标志着公司在非洲的锂矿资源布局已迈 入实质性产出阶段,为公司提供稳定优质的锂资源供应,有利于提升 公司锂资源自给率,提高公司的盈利能力,对公司未来的经营业绩有积极影响。

四

投资建议

铜等大宗商品需求旺盛,价格坚挺。另外,国家反内卷引导行业有序竞争,对能源金属产业链价格有一定支撑,资源端总体供应充足。在新材料方向,固态电池事件催化不断,相关材料和资源引起重视。

五

风险提示

1. 国际关系对全球经济发展有重要影响,进而影响商品价格。

2. 多数有色品种具有全球配套属性,受突发事件包括洪水、地震等不可抗力影响较大。

VIP复盘网

VIP复盘网