最近一段时间,全国很多地方持续高温,有些地区的温度更是突破了40℃。而随之而来的,则是居民们飙升的用电需求。

数据说明一切。就在上周五,全国最大电力负荷达14.7亿千瓦,同比增加了1.5亿千瓦,而且像江苏、山东等省级电网负荷也是创下了新高。

此外,就在今年,电力体制改革也迎来了十周年,未来绿色电力肯定是重要的一个方向。因此,受多重因素催化,在电力板块这个万亿赛道中,#水电这个细分领域也迎来了集体大涨。比如#华能水电(600025)、#长江电力(600900)、#川投能源(600674)等玩家都实现了全线飘红。

长江电力股价变化(来源:百度)

那么,水电玩家们业绩表现如何?未来能否保持增长呢?笔者今天就带你来一探究竟。

01

水电这个行业有一个很明显的特征,那就是初始投入比较大。而从水电的收入端来看,其上网电量主要受到装机容量与来水影响。把时间线拉长就会发现,2023下半年起,来水开始转丰。去年全年,我国水电完成发电量14257亿千瓦时,同比上升10.87%,就是最好的证明。

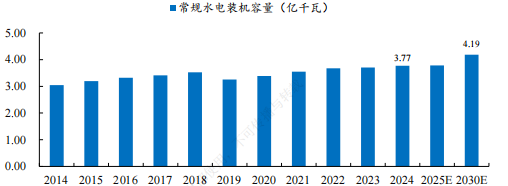

而从装机容量上看,未来水电装机仍有一定的增长空间。据官方测算,“十五五”期间新增水电装机40GW,澜沧江、雅砻江流域水电装机仍有较大增量空间。

部分上市公司的水电项目也在有条不紊推进。比如截至去年年末,华能水电在建、拟建水电项目超过了1060万千瓦。无独有偶,#国投电力(600886)在建、拟建水电项目1153万千瓦,未来的水电项目投产时间主要集中在“十六五”时期,全部投产后将贡献大约55%的水电装机增量。

水电装机容量预测(来源:Wind)

除了上网电量,另一个影响营业收入的就是上网电价。一般来说,上网电价分为非市场化电价与市场电价。目前电力体制改革的方向之一也是实现电力价格随行就市。十年以来,全国市场化交易电量占全社会用电量的比例由17%提升至63%,而且未来这个比例应该还会提高。

从官方发布的文件来看,部分省份将在今年下半年适度调整居民用电价格(平均涨幅预计在5%-8%之间),预计长期市场化上网电价也会呈现走高趋势。

02

而据笔者对水电玩家成本结构的理解,其实折旧是主要的成本(占比达到40%),其次才是财务费用和管理费用。所以,随着水电项目运营时间变长,折旧年限到期后,营业成本将逐渐下降。

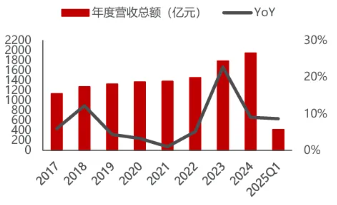

从去年水电行业整体情况来看,由于去年来水偏丰,带动发电量增幅显著,水电上市公司合计营业收入接近1950亿元,同比增长了9%,归母净利润更是同比增长了17%。这在一个较为成熟的行业里难能可贵。

而到了今年一季度,这个趋势还在延续,部分水电站新投产也贡献了发电量,行业营收同比增长了8.6%,行业的平均毛利率已经接近43%。

水电行业营收情况(来源:同花顺)

其实水电玩家近些年业绩增长是一方面,另外更重要的一点则是玩家们的分红情况表现良好。

如果把时间线拉长,你会发现,2017-2023年行业现金分红复合增速6.1%,在这个经济背景下,这个分红增速,放任何一个行业,可能都不算低的,玩家们也比较重视股东回报,呈现出“类债券”特征。

去年水电行业的股利支付率已经超过了60%。以华能水电为例,2024年分红36亿元,占净利润的43.4%。

03

业绩增长的背后,除了发电量上升和来水情况的改善,不少公司都将“水风光一体化”开发模式作为开启第二增长曲线的重要手段。

华能水电作为行业中的领先者之一,除了传统的水电项目,也在推进水风光一体化基地建设,比如公司拟在澜沧江云南段和上游段规划建设“双千万千瓦”清洁能源基地,也是拓展了公司的业绩空间。今年一季度营业收入和归母净利润都同比增长了20%以上。

另一位水电龙头长江电力也没有闲着,作为全球最大的水电上市公司,依托水电资源优势,公司也在积极推进“水电 新能源”项目开发建设,实现多能互补。

一季度,长江电力境内所属六座梯级电站总发电量约576.79亿千瓦时,同比增长9.35%,也给业绩增长提供了坚实的保障。

而展望未来,水电行业的降本增效也需要继续推动,比如利用#物联网、#大数据 等技术,优化水库调度、提高发电机组效率等等。除此之外,近些年,官方也表示要加大并购重组改革力度,去年以来,多家电力企业公告并购及重组进程。未来,这个也是投资者的一个投资方向。

VIP复盘网

VIP复盘网