5月21日,中国香港特别行政区立法会通过《稳定币条例草案》,而后指定2025年8月1日,《稳定币条例》开始实施。自此,在二级市场掀起了巨大波澜。

#稳定币,简单理解就是锚定某种稳定资产发行的“链上货币”,比如USDC就是与美元1:1锚定的稳定币。稳定币具有巨大的想象空间,比如在#跨境支付 过程中,传统的跨境支付方式,需要由SWIFT系统作为中间人去传递信息。而借助稳定币和区块链的加密技术,或可直接实现点对点支付,效率高、成本低,最关键的是,去中心化。

得以因此,在二级市场上,稳定币概念股早已一飞冲天。比如#京北方(002987),短短一个月,股价已经翻了一倍。#宇信科技(300674)略逊一筹,但也涨势喜人。

来源:同花顺-京北方

京北方和宇信科技是为银行提供#软件及IT解决方案 的企业。倘若稳定币真的颠覆了银行传统的业务模式,那么自然也会催生新的IT需求。京北方和宇信科技成为稳定币第一波受益者合情合理,但问题是,稳定币还处于一个相当早期的阶段,如何落实,如何规避随之而来的合规风险,都还是待解决的问题。能否普及开来,更是未知。短期来看,炒概念可以,但若寄希望于业绩兑现,怕是要失望了。

01

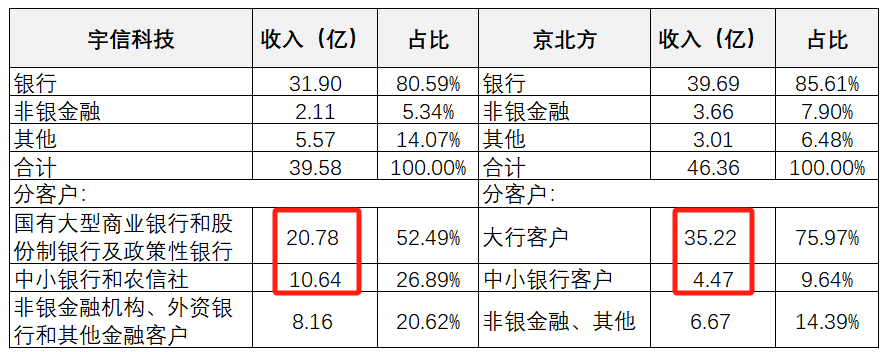

京北方和宇信科技均以银行作为主要服务对象。2024年,京北方和宇信科技分别实现营收46.36亿、39.58亿,其中银行收入分别占85.61%、80.59%。

来源:同花顺2024年度数据,

京北方(左)宇信科技(右)

但近年来,银行IT行业面临较大挑战。

一方面,大部分银行都已经建立了比较完备的数字化体系,增长需求放缓;另一方面,在利差、息差下行的背景下,银行业本身面临较大的经营压力,从而抑制了IT投资规模。据IDC数据显示,2024年,中国银行业IT解决方案市场规模为713.05亿,仅同比增长2.9%。

企业来看,2021年至2024年,京北方营收增速分别为33.22%、20.27%、15.48%、9.29%,逐年下降。2025年一季度,营收增速已进一步降至3.74%。

来源:同花顺-京北方

至于宇信科技,2024年、2025年一季度,营收分别同比-23.94%、-12.57%,已出现大幅下滑。

02

整体来看,京北方和宇信科技无论是收入规模还是市值规模,都大体相当。但横向比较,业绩却出现了明显分化。京北方至少还维持正向增长,为何宇信科技却出现严重下降?

究其原因,或与客户结构有关。

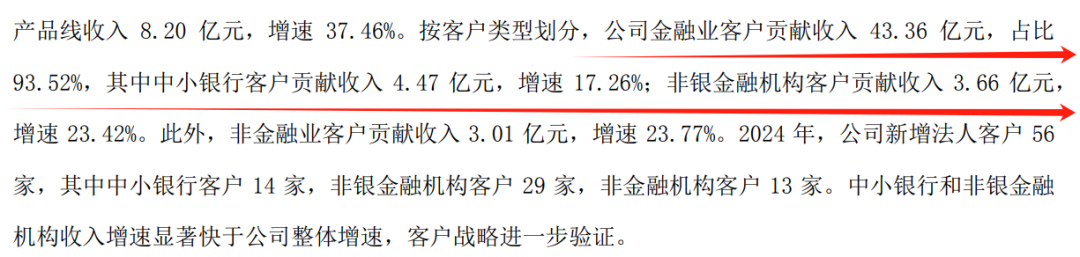

2024年,京北方银行客户总收入39.69亿,其中,中小银行客户贡献收入4.47 亿,占11.26%。据此推算大型银行收入约达35.22亿,占比达银行客户总收入的89%左右。

来源:京北方2024年年报

而在宇信科技的客户结构中,国有大型商业银行和股份制银行及政策性银行贡献了全部主营业务收入的52.49%;中小银行和农信社贡献了26.89%。

按此计算,宇信科技的大行收入规模,远低于京北方。这也说明在大客户资源层面,宇信科技明显不如京北方。

来源:公开数据整理

与之相比,宇信科技在中小银行方面更占优势,收入规模大约是京北方的2倍以上。

但是,在大环境承压的背景下,大行具有更强的抗压性和更稳定的IT业务需求,而中小银行抗风险能力明显较弱。结果来看,宇信科技首当其冲。

03

京北方在大客户的支撑下,收入呈现出更强的增长韧性,但也有隐忧。

数据来看,2024年,宇信科技毛利率29.02%,而京北方毛利率只有22.40%。这也符合大客户的业务属性。大客户在采购过程中占据规模优势,自然也要给予相应的价格优势。

另外,京北方毛利率偏低背后,还暗藏着产品结构的问题。

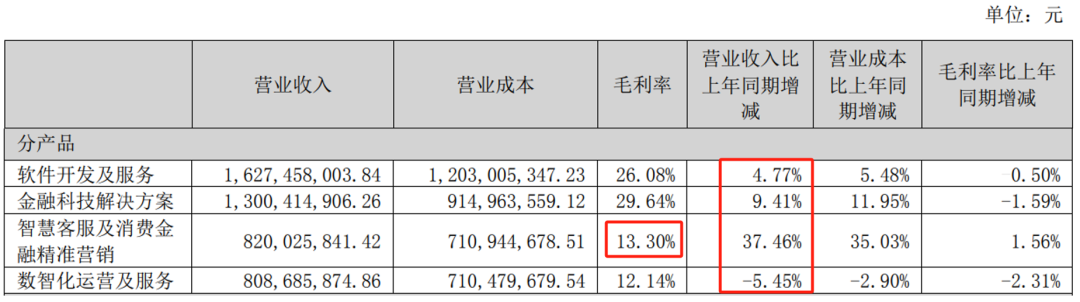

分产品来看,2024年,京北方增长最多的不是主力产品软件开发及服务,也不是金融科技解决方案,而是#智慧客服及消费金融精准营销。2024年,京北方总营收净增长3.94亿,其中,智慧客服及消费金融精准营销业务收入净增长2.23亿。

也就是说,智慧客服及消费金融精准营销业务,贡献了小6成的增量。

从名字来看,该产品应该是围绕客服系统和银行消费金融(消费贷)营销提供的服务,而其含金量显然不高,毛利率只有13.3%。

来源:京北方2024年年报

这就导致,表面上,京北方仍然维持收入增长,但实际上增加的主要是一些低附加值产品。2024年、2025年一季度,京北方扣非净利润实则分别同比-7.48%、-18.98%,已出现增收不增利。

04

现如今,银行IT行业都将希望寄托于智能升级,期待由此带来新一轮的需求增长。本质上,稳定币之于银行IT业,讲的也是这个故事。

当下,各企业在前沿科技的探索上,可谓是不遗余力,比如#人工智能、#大数据、#云计算、区块链、隐私计算及数字孪生等技术,纷纷布局。但技术只是储备,只有落实到实际的应用场景中,才能真正兑现业绩。

就目前而言,尽管各种技术手段让人眼花缭乱,但应用端恐怕还不成规模。数据显示,2024年,京北方人工智能及大数据创新产品共实现收入7958.51万,仅占总营收1.72%。虽然同比2023年增长了65.29%,看似增速非常可观,但实际收入也就增加了3000万。

显然,无论是银行还是背后的IT服务商,都还处于探索升级的阶段。而探索的必备条件,就是研发。

数据显示,京北方和宇信科技的研发费用率基本稳定在9%-10%左右。从绝对规模来看,宇信科技更胜一筹。不过纵向来看,京北方研发投入规模逐年增长,而宇信科技2024年研发投入却同比少了1个多亿。

来源:iFinD,京北方(左)宇信科技(右)

结合宇信科技2024年收入下降的背景,缩减研发或许也是无奈之举。

从这个角度来看,在智能升级带来的行业需求大规模兑现之前,恐怕企业还要经历一段高投入、低回报的艰难阶段。

VIP复盘网

VIP复盘网