核心观点

本周CS建筑板块上涨0.72%,沪深300板块上涨1.78%,建筑板块跑输大盘1.06pct。中小市值转型标的、江河集团、鸿路钢构涨幅靠前。近期市场对于低估值高股息品种关注度有所提升,本周我们对建筑板块中央企、地方国企、国际工程及民企中的低估值品种进行详细梳理:

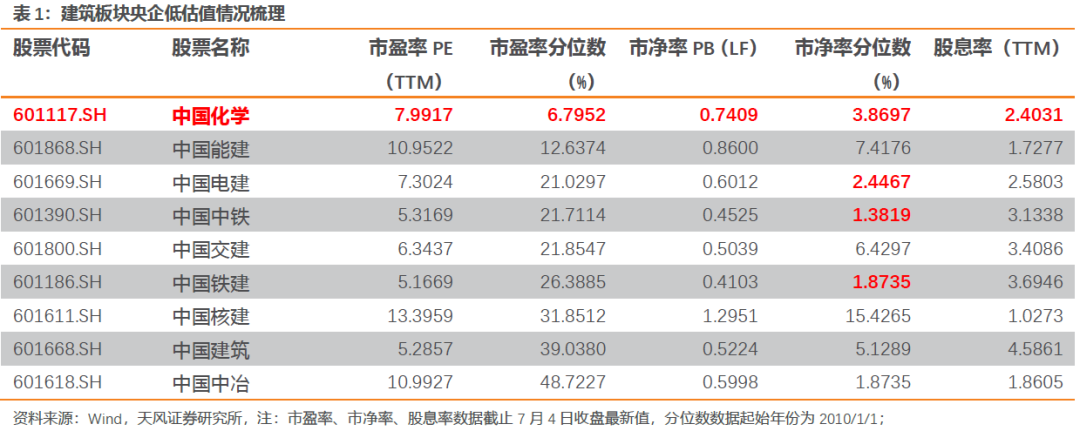

从建筑板块中央企的情况来看,中国化学的市盈率分位数明显低于其他建筑央企,达到2010年以来的6.8%分位,中国铁建、中国中铁PB仅为0.41倍、0.45倍,中国化学、中国电建、中国中铁、中国铁建、中国中冶PB均低于5%分位。中国建筑当前的股息率(TTM)为4.59%,优于其他建筑央企。从基本面角度来看,中国化学Q1扣非业绩高增23%,根据公司股权激励,2025年扣非归母净利润同比增速目标为不低于10.01%,基本面具有韧性。

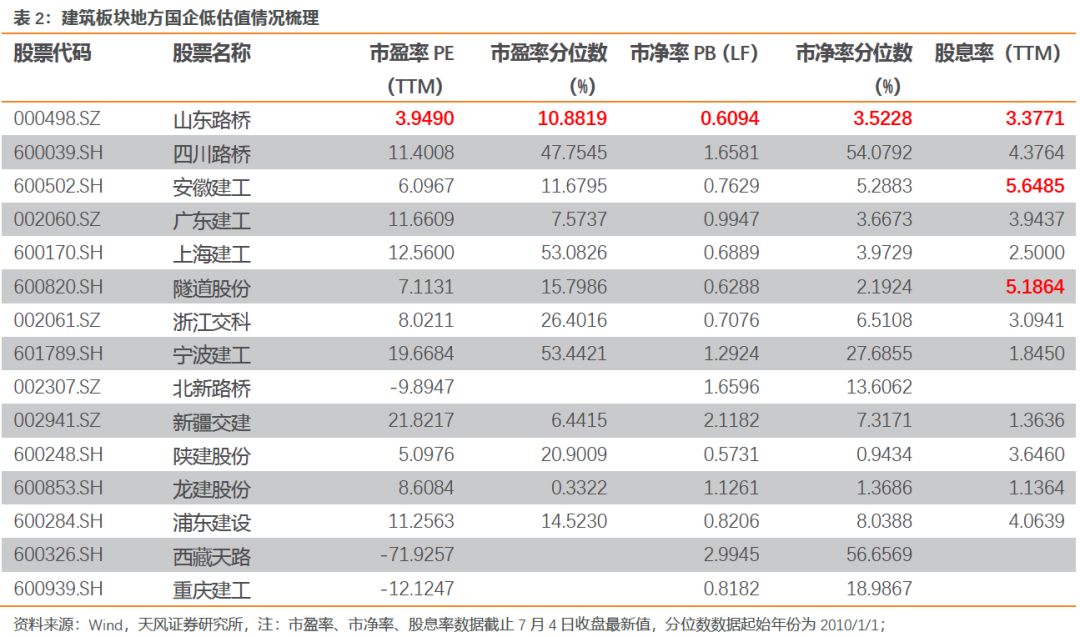

从建筑板块中地方国企的情况来看,山东路桥、安徽建工、陕建股份PE(TTM)分别为3.94、6.10、5.10倍,分位分别为2010年以来的10.88%、11.68%、20.90%的水平,PB(LF)的角度,山东路桥、安徽建工、广东建工、上海建工、隧道股份、浙江交科、陕建股份的估值分位水平均低于10%,其中山东路桥、上海建工、隧道股份、陕建股份的估值分位已低于2010年以来5%分位以下。股息率的角度来看,部分地方国企的股息率要高于建筑央企,其中安徽建工、隧道股份的股息率(TTM)分别为5.65%、5.19%。

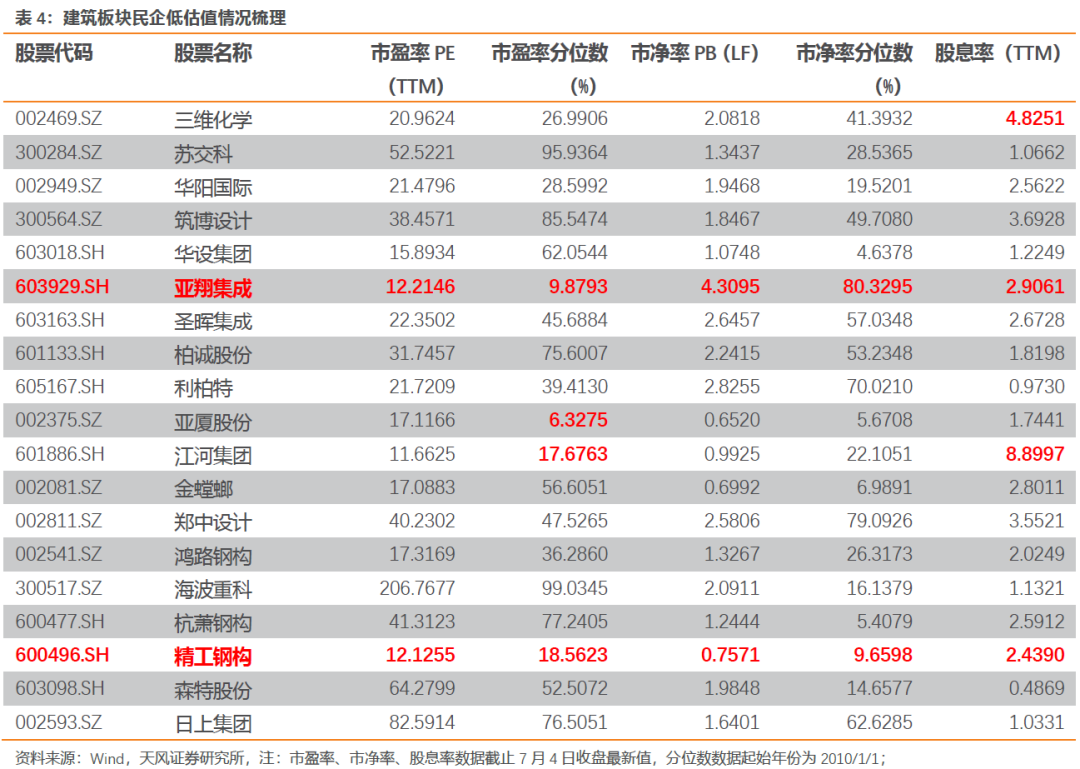

从建筑板块中民企的情况来看,部分民企的估值水平也回归至合理位置。亚翔集成PE(TTM)为12.21倍,为2010年以来9.88%分位,明显低于半导体洁净室的圣晖集成(22.35倍)和柏诚股份(31.75倍),精工钢构PE(TTM)为12.13倍,为2010年以来18.56%分位,而钢结构的杭萧钢构PE(TTM)为41.31倍、森特集团PE(TTM)为64.28倍,江河集团PE(TTM)为11.66倍,为2010年以来17.68%分位;PB(LF)角度,华设集团、亚厦股份、金螳螂、杭萧钢构、精工钢构均低于2010年以来10%分位;股息率的角度来看,部分民企也有优异的分红能力,江河集团、三维化学的股息率(TTM)分别为8.90%、4.83%。

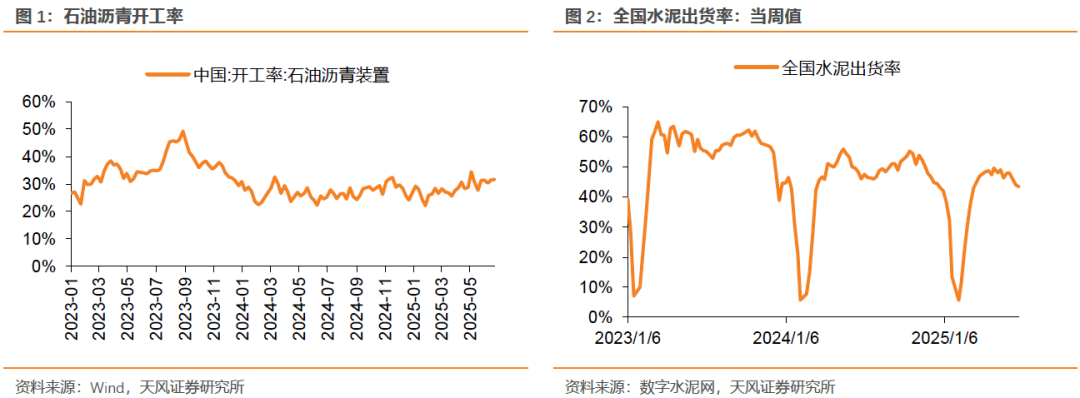

石油沥青开工率环比回升,关注后续基建实物工作量的转化节奏

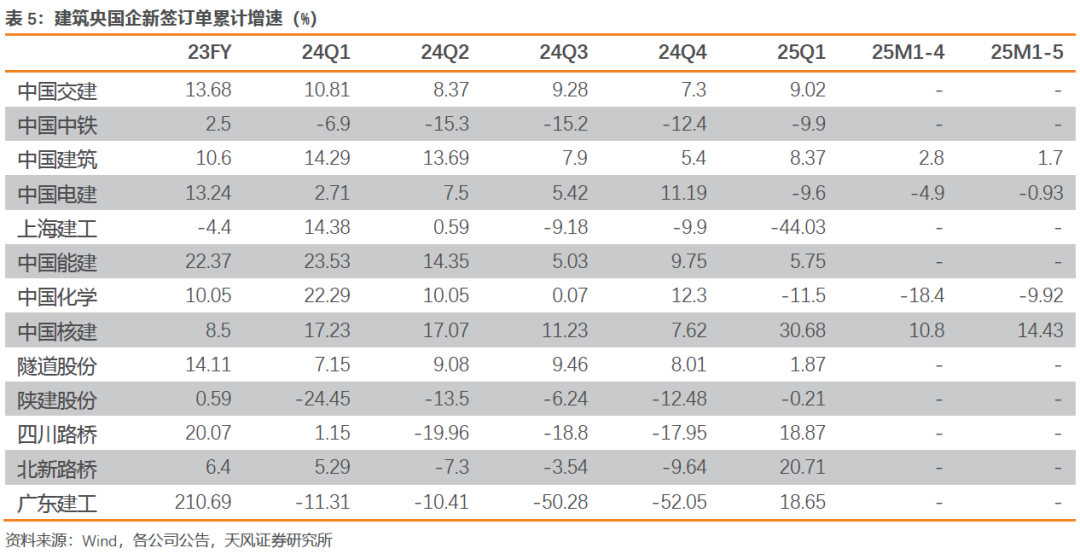

1)本周(7月4日)水泥出货率43.2%,环比-0.2pct。本周(7月2日)石油沥青装置开工率为31.7%,环比 0.2pct。水泥出货率环比小幅下降,石油沥青开工率环比提升,反映基建开工整体仍有支撑。2)从近期建筑企业新签订单数据来看,中国核建1-5月新签合同同比增长14.43%,核电景气度延续,中国建筑新签合同稳定增长,中国电建、中国化学新签合同降幅缩窄。当前订单和资金端对后续实物量的指引仍然比较乐观,看好实物工作量加速回暖。

行情回顾

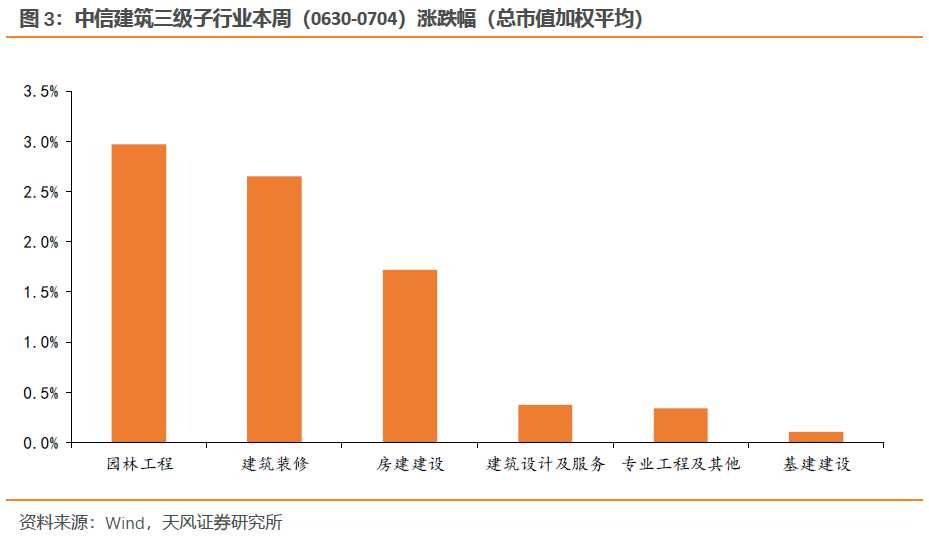

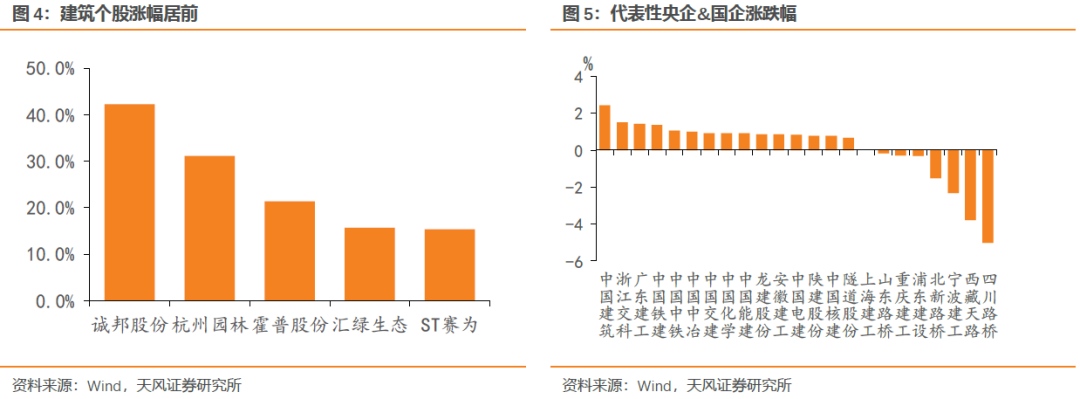

根据总市值加权平均统计,本周(0630-0704)建筑指数上涨0.72%,沪深300板块上涨1.78%,建筑板块跑输大盘1.06pct。园林工程、建筑装修、房建建设板块涨幅靠前,个股中涨幅较为靠前的有诚邦股份( 42.23%)、杭州园林( 31.16%)、霍普股份( 21.35%)、汇绿生态( 15.66%)、ST赛为( 15.38%)。

风险提示:基建&地产投资超预期下行;央企、国企改革提效进度不及预期;关税影响超预期。

1.哪些低估值品种值得关注?

近期市场对于低估值高股息品种关注度有所提升,本周我们对建筑板块中央企、地方国企、国际工程及民企中的低估值品种进行详细梳理:

从建筑板块中央企的情况来看,PE(TTM)的角度,中国化学的市盈率分位数明显低于其他建筑央企,目前低于10%,达到2010年以来的6.8%分位,PB(LF)的角度,建筑央企的分位水平普遍偏低,其中中国铁建、中国中铁PB仅为0.41倍、0.45倍,中国交建、中国建筑PB仅为0.50倍、0.52倍,除中国核建之外的其他八大建筑央企市净率分位数均低于10%,中国化学、中国电建、中国中铁、中国铁建、中国中冶均低于5%分位。从股息率的角度来看,中国建筑当前的股息率(TTM)为4.59%,优于其他建筑央企。从基本面角度来看,中国化学Q1扣非业绩高增23%,根据公司股权激励,2025年扣非归母净利润同比增速目标为不低于10.01%,基本面具有较强的韧性,煤化工投资加速放量有望给公司带来额外业绩增量,同时化工实业转型亦有望带动利润及现金流改善,打造第二增长曲线。

从建筑板块中民企的情况来看,部分民企的估值水平也回归至合理位置。PE(TTM)的角度,亚翔集成、亚厦股份、江河集团、精工钢构的估值分位低于20%,其中亚翔集成PE(TTM)为12.21倍,为2010年以来9.88%分位,明显低于半导体洁净室的圣晖集成(22.35倍)和柏诚股份(31.75倍),精工钢构PE(TTM)为12.13倍,为2010年以来18.56%分位,而钢结构的杭萧钢构PE(TTM)为41.31倍、森特集团PE(TTM)为64.28倍,江河集团PE(TTM)为11.66倍,为2010年以来17.68%分位;PB(LF)角度,华设集团、亚厦股份、金螳螂、杭萧钢构、精工钢构均低于2010年以来10%分位;股息率的角度来看,部分民企也有优异的分红能力,江河集团、三维化学的股息率(TTM)分别为8.90%、4.83%。

2.本周行情回顾

根据总市值加权平均统计,本周(0630-0704)建筑指数上涨0.72%,沪深300板块上涨1.78%,建筑板块跑输大盘1.06pct。园林工程、建筑装修、房建建设板块涨幅靠前,个股中涨幅较为靠前的有诚邦股份( 42.23%)、杭州园林( 31.16%)、霍普股份( 21.35%)、汇绿生态( 15.66%)、ST赛为( 15.38%)。

3.投资建议

1) 基建实物量改善带来的顺周期机会

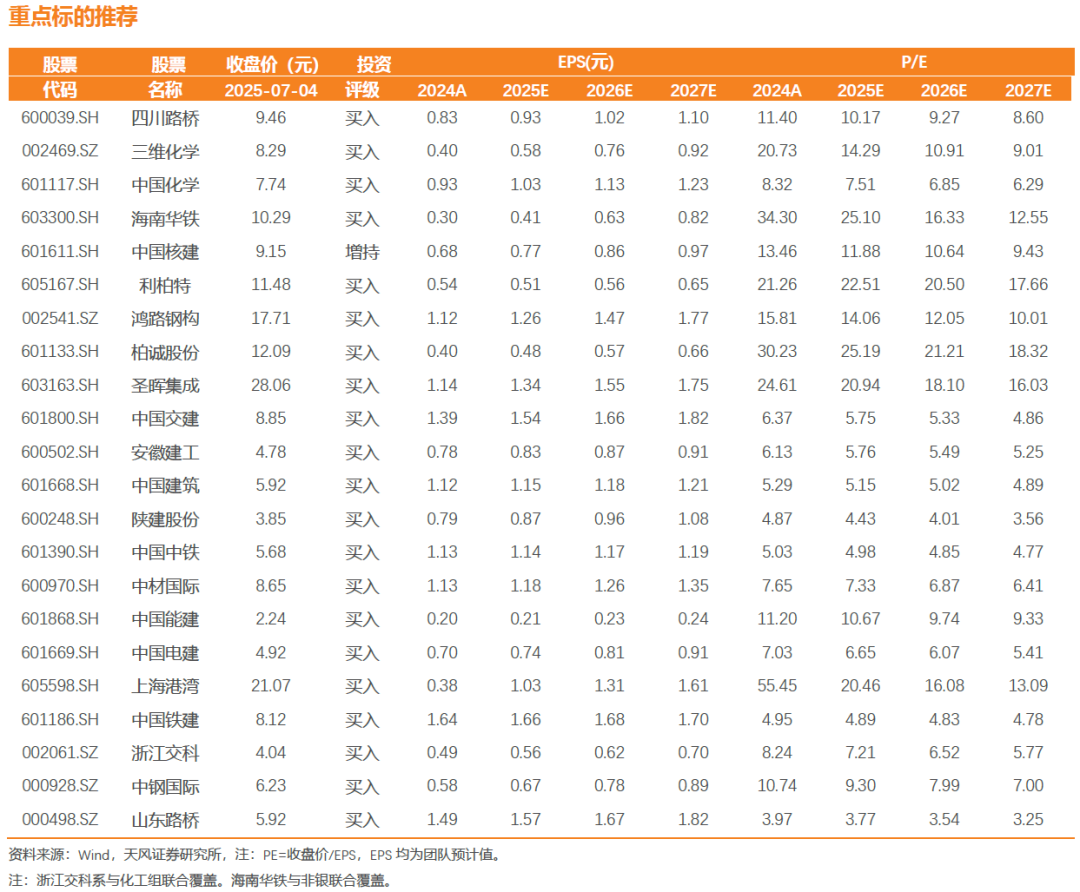

传统建筑蓝筹标的:自上而下来看,政府主导下的基建投资仍然是完成经济增长目标的必然要求,随着两会后积极财政政策基调的确定,Q1地方债发行达历史新高,4月份特别国债启动发行,在专项债 财政赤字加持下,我们认为25年基建资金层面有望迎来较好改善,应重点关注基建产业链实物工作量的转化节奏。我们认为基建的结构性和区域性特征明显,重点关注水利、铁路和航空等重大交通领域建设,以及项目资金、真实需求高景气的四川、浙江、安徽、江苏等区域性机会。重点推荐区域高景气的弹性地方国企四川路桥、浙江交科(与化工组联合覆盖)、安徽建工、山东路桥、陕建股份等,建筑央企中国交建、中国中铁、中国建筑、中国铁建等,建议关注长账龄应收账款占比相对较高的新疆交建、北新路桥、龙建股份、浙江建投等。

顺周期专业工程标的:一方面,我们判断顺周期板块有望在25年迎来触底反弹,钢结构切割焊接加速渗透,降本增效前景可期,中长期看好钢结构行业智能化改造带动吨净利提升及产能扩张,推荐鸿路钢构。另一方面,新疆煤化工项目持续推进,按照我们此前的统计,全国煤化工项目潜在投资规模或可超万亿,我们判断随着重点煤化工项目招投标工作的不断推进,相关上市公司在订单和收入层面有望迎来改善。其中重点关注工程总承包、后端硫磺回收装置、以及前端的粉煤气化装置的需求扩容,重点推荐硫磺回收装置技术实力突出的三维化学、在煤化工工程领域综合优势凸显的东华科技、中国化学,关注粉煤气化炉市占率领先的航天工程。

2)重视核电板块、建筑板块转型及新兴业务方向的景气度提升

核电高景气:核电投资额保持高景气,推荐利柏特、中国核建,建议关注中岩大地等。

算力板块:AI运用带动算力设施需求较快增长,推荐算力租赁转型标的海南华铁(与非银组联合覆盖),建议关注甘咨询参股10%的丝绸之路信息港股份有限公司布局算力租赁业,宁波建工参股中经云,业务涵盖数据中心、AI计算中心及光磁混合存储架构云存储等多领域。数据中心建设领域,建议关注IDC投资建设及运营商城地香江。

洁净室板块:半导体板块国产替代进程持续推进,东南亚区域有望承接新一轮半导体产业转移,消费电子迭代升级带来新型显示面板产线建设需求增加,推荐柏诚股份、圣晖集成,建议关注亚翔集成。

3)关注重大水电工程、深海经济、低空经济等主题性投资机会

重大水电工程:2024年12月25日,新华社发布消息,中国政府核准雅鲁藏布江下游水电工程,与建筑相关的主要涉及设计和施工两个环节,建议关注中国电建、中国能建、中岩大地、五新隧装等。

深海经济:政府工作报告首次提及“深海科技”,深海科技主要是三大核心赛道在支撑:装备制造、资源开发和新基建。在商业化进程方面,目前资源开发与海洋新基建先行。从基建领域来看,推荐中油工程(与能源组联合覆盖)、利柏特。资源开采领域,关注海油工程(能源组覆盖)和中海油服(能源组覆盖),同时建议关注海底数据中心应用。

低空经济:我们认为设计院有望深度参与低空经济基础设施建设产业链。其中,具备资质优势、区位优势、项目经验的大型设计院有望受益。建议重点关注老牌基建设计检测企业,推荐苏交科、华设集团、设计总院,建议关注深城交、中衡设计等。我们预计在补贴加持下,通用机场盈利能力有望随着低空飞行器的增加、航线开辟等而逐步改善,建议关注机场投资建设运营企业中化岩土。

4.风险提示

基建&地产投资超预期下行:我们预计化债政策以及基建相关利好政策的密集出台推动明年上半年基建形成实物工作量,有望带动25年基建景气度维持高位,若基建投资超预期下行,则宏观经济压力或进一步提升。

央企、国企改革提效进度不及预期:我们认为建筑央企、国企积极进行变革,通过横向拓展业务范围,纵向整合产业链下游,大股东增持改善上市公司经营效率,成本管理等措施,理顺业务发展脉络,改革激发内在增长活力,后续激励、分红政策等有望成为估值提升催化剂,但若央企、国企改革提效进度不及预期,则对公司的利润和分红造成一定影响。

关税影响超预期。

VIP复盘网

VIP复盘网