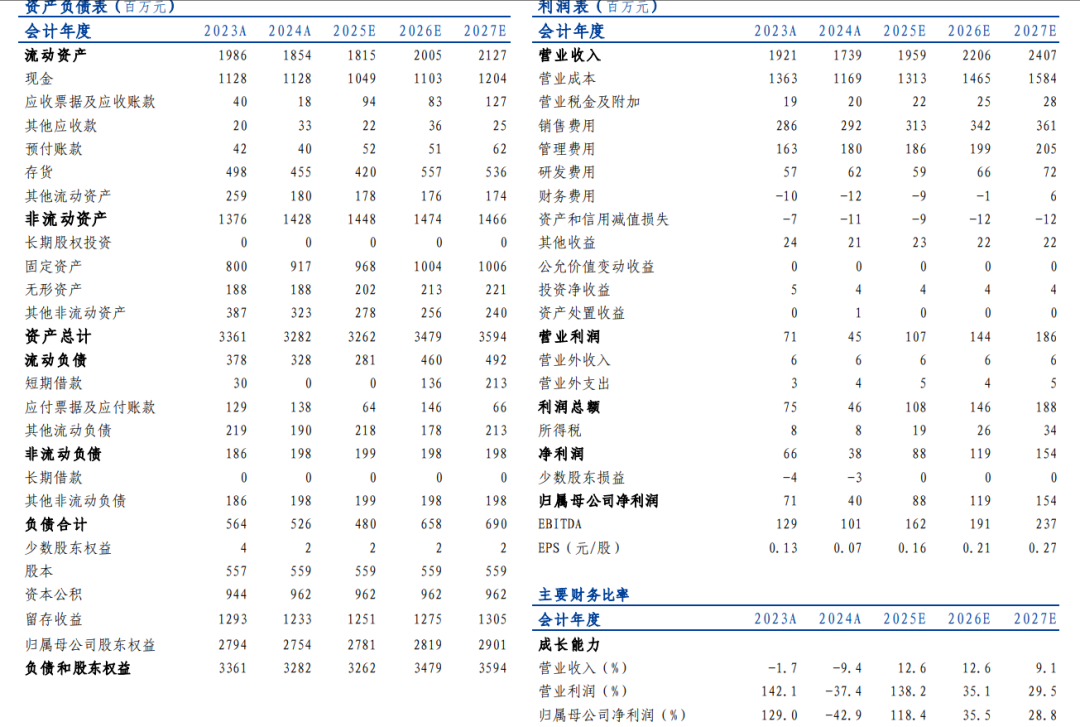

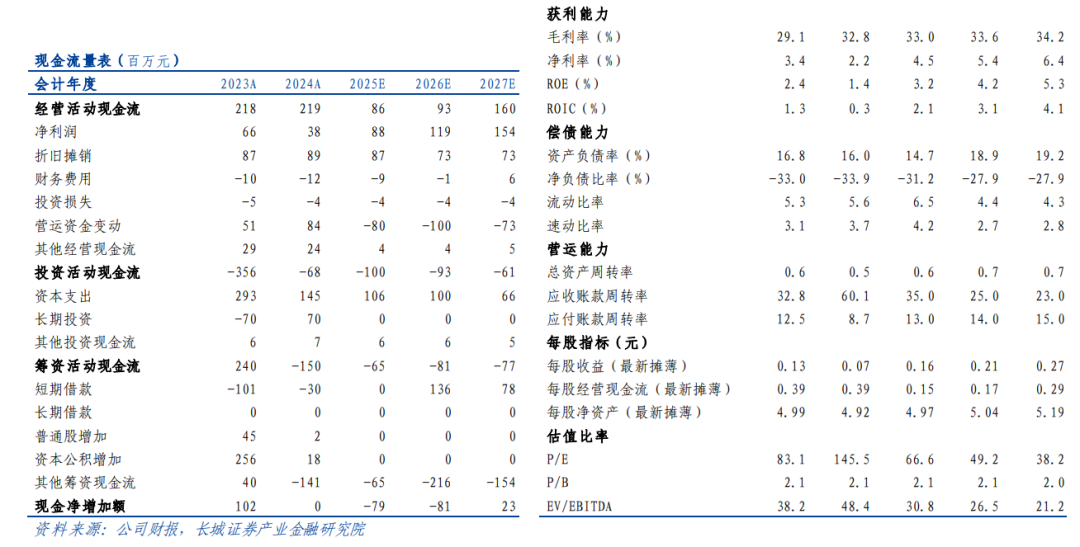

盈利预测

核心观点

事件:事件:5月24日,“破界·向新而生”煌上煌2025年全国营销峰会隆重召开,会上明确了“向善、守正、敬业、利他”的核心理念,提出六大升级路径(品牌觉醒、商品革新、业态裂变等),并宣布?营销数智平台正式上线,旨在打通全域数据赋能终端运营。

数智平台正式上线,创新赋能提质增效。大会举行煌上煌营销数智平台正式上线启动仪式,标志着公司数字化营销体系迈入新阶段。该营销中台整合全域数据资源,打通线上线下业务场景,通过智能化分析、精准化运营与敏捷化响应,赋能终端门店、加盟商及消费者全链路管理。公司依托自主研发的营销自动化平台,构建360°动态用户画像系统(年龄、消费频次、口味偏好、地理位置),积极推动品牌全国化、年轻化,以手撕酱鸭等爆品为抓手,精准渗透Z世代聚集的社交平台,借助音乐节、文旅等多元场景破圈出海。

手撕酱鸭入选官方认证“南昌三绝”,爆款单品强化差异化壁垒。5月25日,江西美食巡回赛南昌站在万寿宫火热开启,江西省文化和旅游研究推广协会、中国赣菜品牌推广中心根据历史文化渊源、大众口碑调研、消费数据评估等多个维度,将手撕酱鸭收录“南昌三绝”(与拌粉、瓦罐汤并列)。

工艺方面,手撕酱鸭采用非遗酱卤工艺,采用28味植物香辛料入味,从选料、腌制到卤制历经32道工序;

产品开发方面,公司推出充氮包装系列产品,研制手撕酱鸭拆解设备;

营销方面,公司围绕手撕酱鸭,打造手撕酱鸭第一品牌,推动手撕酱鸭成为消费者尤其是年轻消费群体的“网红新品”;此外,公司还借助“江西名片战”打造酱鸭特产店模型,打造手撕酱鸭江西名片,实现高势能渠道江西特产礼属性。

门店策略:数字化提质增效,科学优化结构。截至2024年底,公司门店数量为3660家,较年初净闭店837家,门店拓展不及预期,门店单店收入短期承压。展望2025年,公司将更加科学地注重老市场深耕和新市场拓展。

老市场深耕,公司将运用营销中台会员系统能力和社群运营管理,实现公域(外卖到家、到店团购)获客导入会员中心,构建完整的会员运营体系;推动门店管理和迭代,优化多元化培训体系;

新市场拓展,公司将构建智能化选址决策平台,基于地理信息分析与大数据建模,驱动精准化扩张,提升门店存活率;聚焦重点核心城市,提升高势能店的开发和占比。

产品策略:爆款与新品共振,积极寻找优质并购标的。公司产品主要包括鲜货产品、米制品业务。

鲜货产品,公司围绕手撕酱鸭主打产品,开发特色口味和不同包装形态产品,2024年推出爆辣手撕酱鸭、卤味随心杯、炸卤等新品,奠定卤味基本盘;

米制品,公司不断优化粽类中短保锁鲜工艺、一次蒸煮2.0工艺,今年推出了新品卤牛肉粽、牛腩粽在特定渠道如会员制超市销售,市场反响良好,销量逐步上升;同时拓展青团、糕团、八宝饭、年糕等第二曲线,推动米制品饮品的开发,实现与卤味的深度融合。

公司拥有较强的供应链和投后管理能力,未来有望通过外延并购丰富产品矩阵。此前2015年公司收购了嘉兴市真真老老67%的股权,2023年增资将股权提升至94%,米制品目前已成为公司第二大业务。去年公司终止了收购潮州糖果老字号展翠食品,公司目前正在积极寻找优质并购标的,有望迎来新增长曲线。

投资建议:公司作为“卤味第一股”,深耕行业多年,坚持“千城万店”战略,优化门店结构,深化“1 N”“两卖一长”的线上 线下结合经营模式。同时,积极寻找优质并购标的,提供长期增长动能。预计公司2025-2027年实现营收19.59/22.06/24.07亿元,分别同比增长13%/13%/9%;实现归母净利润0.88/1.19/1.54亿元,分别同比增长118%/36%/29%;对应PE估值分别为67/49/38X,维持“买入”评级。

风险提示:食品安全风险、行业竞争风险、原材料价格波动风险、拓店不及预期风险、宏观经济下行风险。

注:文中报告节选自长城证券产业金融研究院已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

VIP复盘网

VIP复盘网