【方正汽车】2025Q2汽车板块前瞻 | 重点细分板块业绩展望

时间:2025-07-07 23:54

上述文章报告出品方/作者:太平洋证券,文姬等;仅供参考,投资者应独立决策并承担投资风险。

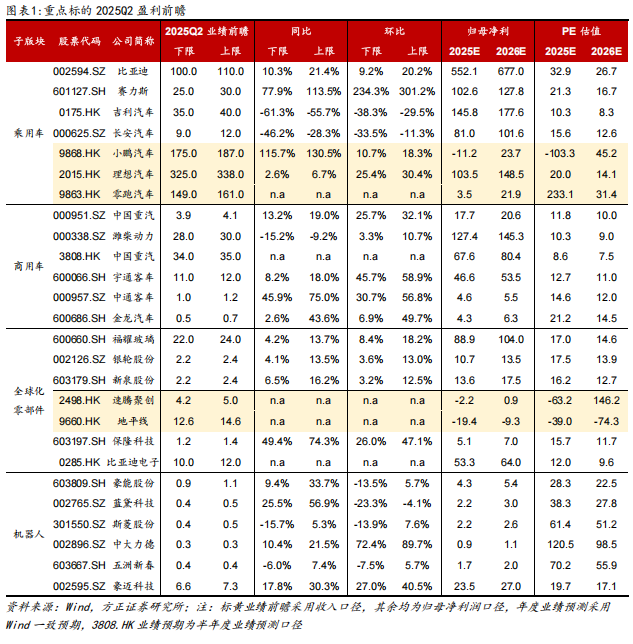

乘用车:两新政策拉动Q2产销双旺,内销同环比表现亮眼。两新政策、地方促消费措施配合车企价格策略有效激活内需,Q2零售销量达203.2万辆,同比增长6.4%,环比增长12.0%,上半年累计同比增长10.3%。新能源市场持续渗透,优质供给增加带动Q2销量突破300万辆,同比增长8.8%,渗透率环比提升5.1个百分点至52.4%。出口市场表现亮眼,中东、澳新等新兴市场贡献主要增量,Q2出口量同比增长10.5%。在内外需共同驱动下,Q2批发销量达698.5万辆,同比增长11.1%,行业维持高景气度。展望下半年,政策延续性及优质供给有望继续支撑市场稳健增长。

商用车:重卡Q2超季节性修复,客车板块表现有所分化。重卡市场受益于5月底地方报废更新政策细则集中落地,替换需求加速释放,6月销量达9.4万辆,同比增长31.7%,环比增长5.9%,带动Q2销量同比增长16.7%至27.0万辆。展望下半年,政策红利持续释放叠加出口边际改善,重卡行业有望保持景气上行趋势。客车市场则呈现结构性特征,龙头企业宇通受益于季末集中交付实现高增长,但行业整体受季节性因素影响出口增速有所放缓。当前来看,出口产品结构优化仍是当前客车行业的超额利润的核心来源。零部件:强势自主放量驱动供应链增效,成本端压力持续缓解。2025年自主品牌市占率稳居60%-70%且持续提升,带动供应链产能利用率及规模效应释放。成本端迎来利好,钢铝铜等原材料价格多数呈同比双位数降幅,碳酸锂价格同比跌超40%,零部件企业毛利率有望持续修复,并传导至整车BOM优化。出口方面,美国暂停加征关税(保留10%),叠加Q2出口运价指数同比降19.2%,利好出口型企业盈利修复。汇率层面,Q2欧元兑人民币同比升值5.2%,福耀、星宇等欧洲业务占比较高企业汇兑收益有望明显增厚。新兴成长:智能化核心环节向上态势明确,机器人聚焦核心技术卡位。智能化方面,2025年1-5月,激光雷达前装搭载量达78.92万颗,同比 83.45%,在AEB新规推动下,其作为安全冗余配置的必要性持续提升;高速/城区NOA标配渗透率分别达12.6%/2.8%,较2024年提升5.2pct/1.2pct,驱动大算力芯片需求放量;EMB技术路线明确带动线控底盘渗透率提升,线控制动/转向有望成为L3 级别标配方案。机器人方面,板块短期受特斯拉人事变动等事件扰动估值回调,但中长期产业趋势明确,建议关注:1)具备核心技术壁垒的共性技术环节(高精度传动、灵巧手等);2)主营业务稳健且机器人业务卡位精准的龙头企业;核心催化剂关注智元、宇树等标杆企业产品迭代及华为产业链进展。投资建议: 我们预计,2025Q2汽车板块整体盈利将实现同环比双增长,主要受益于产销规模提升带来的规模效应、原材料及海运成本持续下行、市占率提升带动结构性机会。分板块来看:1)乘用车:赛力斯、小鹏、零跑等新势力在销量驱动下盈利弹性显著,比亚迪、吉利等自主龙头保持稳健增长。2)商用车:中通、金龙因同期低基数同比预计高增,重汽、宇通稳健增长,潍柴受天然气重卡影响短期承压。3)智能化:智能化部件随渗透率提升迎量价齐升,收入端预计明显增长;4)机器人:主业预计稳健,机器人产业化加速推进,重点关注执行器、丝杠等核心技术领先企业。风险提示:全球贸易摩擦;市场需求下降;新兴产业化进度不及预期等。

VIP复盘网

VIP复盘网