最近两年,“AI 缺电” 成为全球科技圈和能源领域的热词。从北美数据中心抢电到中国电网升级,背后都离不开一个关键设备——变压器。这个看似 “传统” 的电力装备,正因为AI算力爆发和全球电网改造,迎来了前所未有的高景气周期,甚至出现 “一台难求” 的局面。

此前不久,马斯克在美国内部一场科技峰会上明确提出,AI超算集群、数据中心的电力需求呈爆炸式增长,高性能变压器是能源转换的关键,当前“一器难求”的局面远超预期。

1月31日,据央视财经报道,当前,全球AI算力建设进入爆发期,高功率、高稳定的供电成为算力集群的“生命线”,电力设备变压器正升级为算力基础设施的核心。我国广东、江苏等地,大量变压器工厂已经处于满产的状态,其中部分面向数据中心的业务订单都排到了2027年。

变压器的核心作用,是实现电力的 “变压传输”——比如把发电厂的高压电降到居民能用的 220V,或是给数据中心这类高耗能场景提供稳定电力。现在,两大需求正推着变压器行业快速增长。

一方面是AI 数据中心(AIDC)的 “用电狂潮”。AI服务器的耗电量远超普通服务器,根据美国能源部预测,2023年美国AIDC用电量已达176太瓦时(相当于1760亿度电),占全国总电力需求的4.4%;到 2028年,这个数字可能翻3倍,占比最高达12%。更关键的是,AI数据中心需要“专属变电站”支撑,而变压器是变电站的核心设备。以北美为例,目前新建 AIDC项目中,每10GW算力就需要配套约9.6GWh的变压器容量,且需求还在快速增长。根据银河证券测算,2024年AIDC全球变压器市场空间约为60亿元,2027年将飙升至264亿元,三年复合增长率超60%。

另一方面是全球电网 “更新换代潮”。北美电网平均寿命已超40年,大量老旧变压器需要替换。

需求猛增的同时,变压器供给却严重跟不上,全球正面临 “产能荒”。

从海外来看,变压器生产受原材料(如硅钢、铜)和技术工人短缺限制,扩产周期很长。比如美国电力变压器的交付周期已从正常的3-6个月,拉长到100周以上(相当于2年),部分高压型号甚至要等3年。伍德麦肯兹数据显示,目前北美电力变压器供应缺口达30%,配电变压器缺口6%,80%的电力变压器需要进口。欧洲、日韩等地区也面临类似问题,2025年欧盟电力变压器进口量同比增长40%。

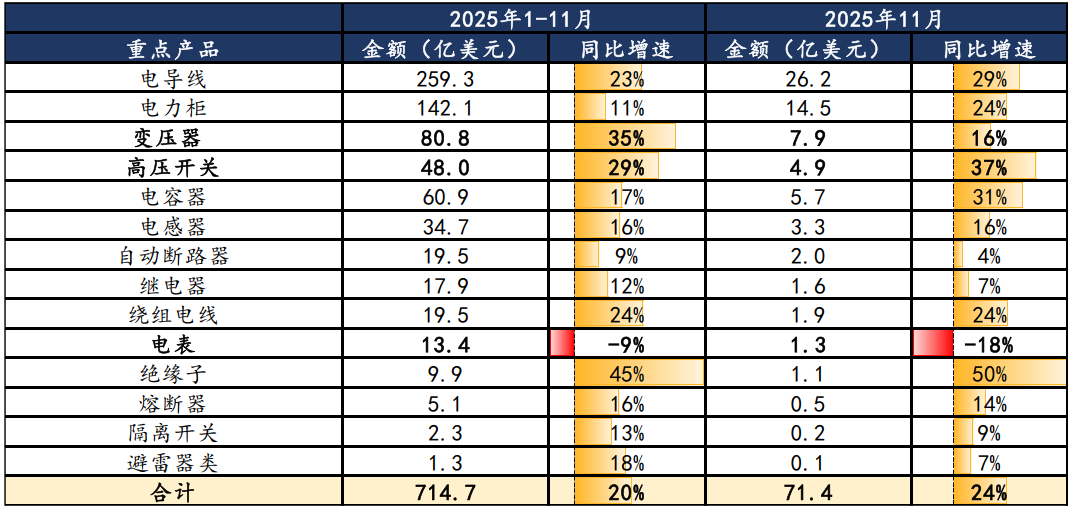

而中国企业正成为填补缺口的关键力量。凭借完整的产业链和快速交付能力,中国变压器出口量价齐升:2025年1-11月,中国变压器出口额达579亿元,同比增长36%;出口均价从 2020年的1.2万美元/台,涨到2025年的2.08万美元/台,高端型号价格直接翻倍。像金盘科技、伊戈尔等企业,近期都接到了数亿元的海外订单,部分企业海外收入占比已超30%。

资料来源:海关总署,国金证券

除了传统变压器需求旺盛,更先进的固态变压器(SST)也在加速崛起,被视作AIDC领域的 “终极解决方案”。

和传统变压器相比,SST的优势很明显:

一是“省资源”,体积缩小50%、铜用量减少40%,能帮数据中心节省宝贵的机房空间;

二是“高效率”,供电效率从传统92%提升到96%以上,长期使用能省不少电费;

三是“更智能”,可以实时调节电力输出,应对AI算力波动带来的负荷变化。比如英伟达推出的800V高压直流架构,就明确要用SST作为核心设备,2026年多家企业将推出相关产品,2027年有望规模量产。

资料来源:国金证券

不过,SST目前还处于“从0到1”的阶段,成本是主要瓶颈——当前10kV SST单价约为传统变压器的4倍,且大规模商用需要解决可靠性、标准统一等问题,预计2028年后才会成为市场主流,国内企业已开始布局,争取抢占技术先机。

简单来说,变压器这个 “老设备”,正因为AI和电网改造的需求,迎来了“新春天”。而中国企业凭借产业链和技术优势,不仅能分国内市场的“蛋糕”,更能在全球供需缺口下抢占海外份额,成为行业增长的核心引擎。

对于普通投资者来说,变压器行业的机会主要集中在两大方向:

一是海外需求受益的龙头企业。这类企业有成熟的海外渠道和快速交付能力,能持续拿到高溢价订单。

二是技术升级赛道的潜力企业。重点关注布局SST的企业,在高频变压技术上有积累,有望在SST规模化后快速放量。

普通投资者不妨关注电网设备ETF(159326),跟踪中证电网设备主题指数指数成分股的行业分布以输变电设备、电网自动化设备、线缆部件及其他、通信线缆及配套、配电设备为主,拥有较强的代表性。可一键打包特变电工、中国西电、保变电气、思源电气、国电南瑞、伊戈尔等出海龙头

VIP复盘网

VIP复盘网