市场观点

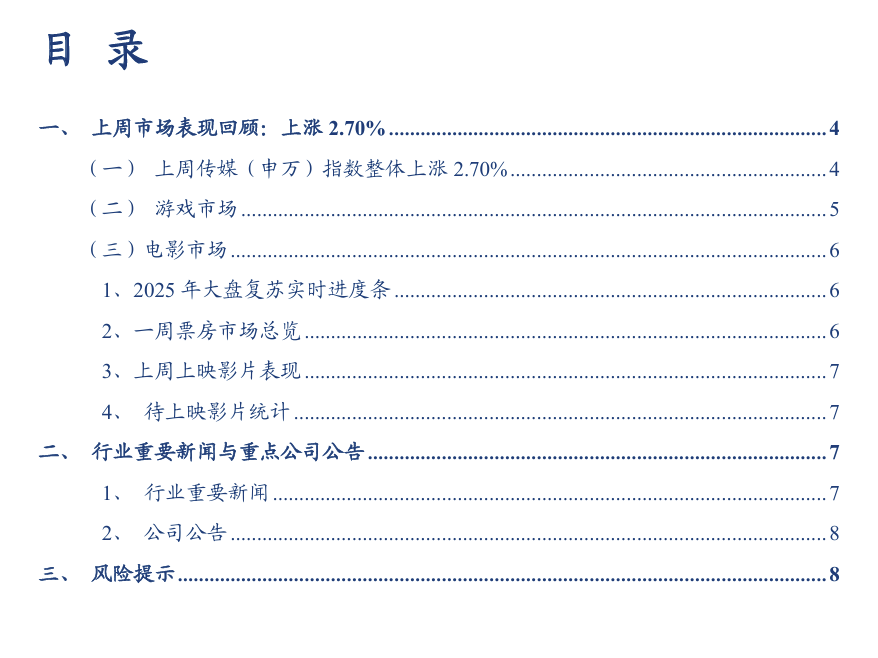

上周传媒(申万)指数整体上涨2.70%,同期沪深300指数整体上涨1.54%,板块跑赢沪深300指数1.16%,位列所有板块第6位。我们认为当下传媒板块明线为AI应用起势,暗线为哪吒带来的文化自信,需要锐度和配置并重;2023年是闭源通用大模型的爆发之年,看好今年成为中国开源大模型的爆发及应用格局重塑之年。第一步为公有云价值重塑 产业重回增长(阿里云 腾讯云,以及产业链相关公司)。第二步为有平台有用户有场景,但缺少大模型能力赋能或此前没有下定决心的公司(如B端SAAS企业 互联网平台企业)。第三步为C端场景不断落地(如端侧硬件 游戏娱乐)。建议关注游戏板块如华通、恺英、巨人、电魂、完美、吉比特、盛天、富春等。

港股方面,上周恒生科技指数下跌2.34%。我们认为随着关税博弈节奏或趋缓,叠加业绩期结束,科技主线有望对产业催化更敏感,恒生科技值得配置,建议关注阿里、腾讯、快手、美团、美图、阅文、腾讯音乐、哔哩哔哩、网易等。

投资建议

游戏:当前位置坚定看好行情持续度。核心逻辑:1)暑期高频数据旺季,有望持续带来催化;2)Q3AI产业端潜在催化丰富,有望带来配置型资金增量。看好板块估值中枢向25x抬升。建议关注:

巨人网络:核心产品《超自然行动组》7.4皮肤更新,带动畅销榜上涨至10-12名,商业化超预期;后续内容仍有储备,叠加DAU环比维持提升,看好暑期旺季流水增长。

恺英网络:传奇基本盘稳健,发行线产品数量显著提升,盒子拓展PC/直播/新IP;AI布局深入(EVE、AI眼镜、AI玩具均年内上线;引擎7月测试推共建,10月左右正式上线),有望受益于Q3 AI产业催化。

吉比特:基本盘触底 低基数,新产品杖剑传说、道友来挖宝超预期,年内储备丰富:杖剑海外(7月15日)、九牧之野(预计Q3末)。

此外,低位 产品催化的神州泰岳(代号DL预计Q3大推)、三七互娱(重点产品斗罗定档7月11日)、完美世界(异环海外测试)。

分众传媒:主业经营有韧性,快消广告主构筑稳健基本盘。6月起公司与阿里合作大力推广碰一碰,作为“品牌 效果转化”的新尝试,有望为分众带来增量广告投放 潜在新变现方式(e.g.:按碰一碰次数分成 成交抽佣),看好后续增量。此外,公司仍有新潮整合增厚利润预期,当前低估值 高分红(股息率~4.5%),建议积极关注。

互联网:阿里以500亿人民币补贴押注即时零售,或标志三巨头的即时零售战役进入白热化阶段。7月5日,美团即时零售日订单突破1.2亿,其中餐饮订单超1亿单(去年夏天的单日订单峰值为9000万单左右);三平台由于补贴加重或面临短期盈利扰动,中长期看好行业加速渗透,以及市占龙头美团的收入利润弹性。此外,建议持续关注AI应用有趋势、有业绩支撑的:快手(看好可灵流水表现可持续)、美图(设计类Agent上线节奏)、第四范式等。

AI:中长期看好AI应用产品及商业化加速落地,关注产业边际变化。上周智谱获上海国资10亿战略融资、AI男友EVE开启测试,豆包推出深入研究功能等等,建议关注豆神教育、掌阅科技、中文在线、昆仑万维等。

IP:长期看好IP衍生产业景气度持续。建议关注大麦娱乐、泡泡玛特、奥飞娱乐、广博股份、创源股份等。

风险提示:传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

目录

01

上周市场表现回顾:上涨2.07%

(一)上周传媒(申万)指数整体上涨2.07%

上周传媒(申万)指数整体上涨2.70%,同期沪深300指数整体上涨1.54%,板块跑赢沪深300指数1.16%,位列所有板块第6位。

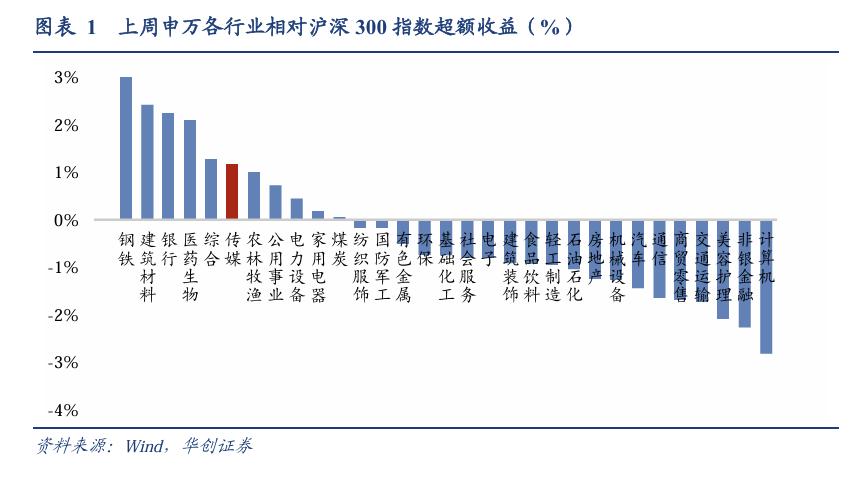

从个股看,吉比特(21.58%)/巨人网络(17.42%)/三七互娱(13.15%)/ST华通(12.80%)/ST联建(12.20%)领涨。慈文传媒(-9.75%)/盛讯达(-9.13%)/元隆雅图(-6.24%)/上海电影(-5.51%)/旗天科技(-5.26%)领跌。

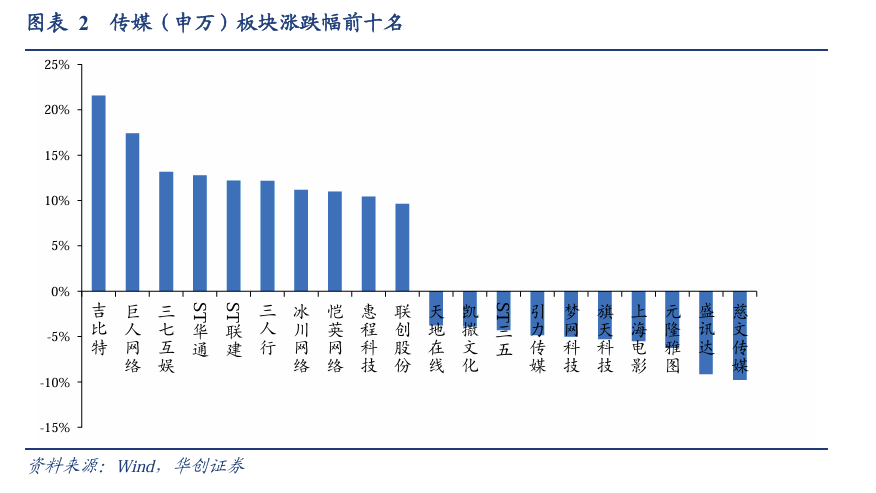

本周港股互联网科技板块涨跌幅:东方甄选(8.61%)/海尔智家(4.89%)/哔哩哔哩-W(3.54%)/美的集团(3.47%)/商汤-W(3.42%)领涨。金山软件(-14.81%)/阿里健康(-13.17%)/众安在线(-8.56%)/美团-W(-6.65%)/阿里巴巴-W(-6.24%)领跌。

(二)游戏市场

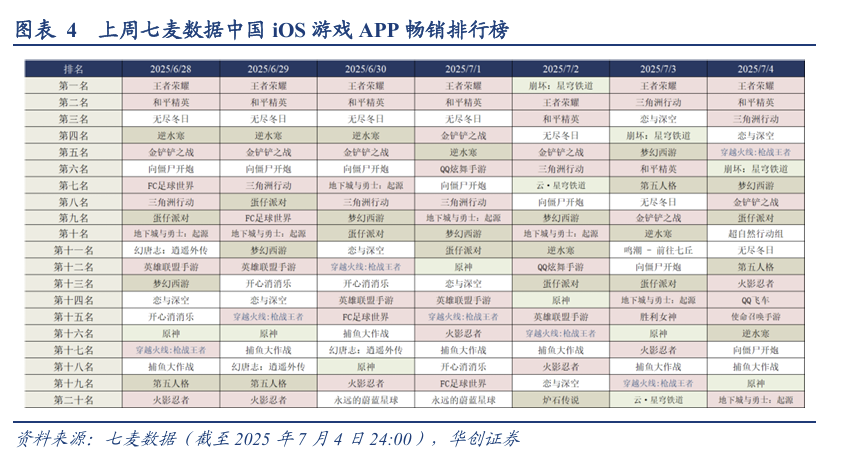

根据图表数据,2025年6月28日至2025年7月4日游戏iOS畅销排行显示,腾讯系产品持续占据主导地位,《王者荣耀》、《和平精英》稳居前二,《金铲铲之战》、《穿越火线-枪战王者》、《三角洲行动》长期位居中上游,《地下城与勇士:起源》《火影忍者》高频上榜,《胜利女神》快速提升,跻身榜单前十。网易系产品紧随其后,《逆水寒》稳居前列,《梦幻西游》、《第五人格》与新游《燕云十六声》在榜单中尾部探索突破。米哈游崩坏7月2日暴增第一,之后也一直保持亮眼表现。其他厂商方面,《无尽冬日》稳定靠前、《恋与深空》版本更新后排名快速提升,《永远的蔚蓝星球》、《向僵尸开炮》等表现亮眼。

新游方面,由发行商Unknown Worlds Entertainment发行的深海迷航手游将在7月8日正式上线,同时由莉莉丝游戏开发的远光84也将在同一天开启测试。猎魂工作室发行的斗罗大陆:猎魂世界将在7月11日正式上线。

(三)电影市场

1、2025年大盘复苏实时进度条

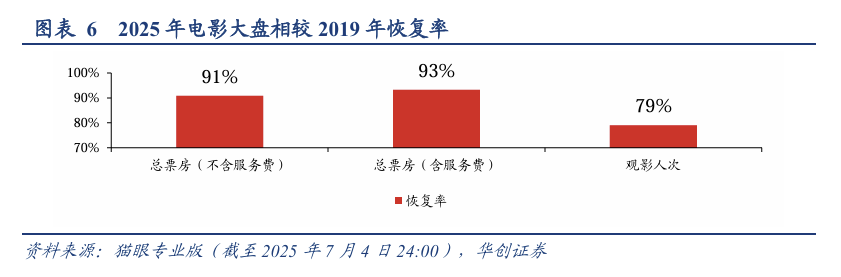

根据猫眼专业版,截至7月4日,2025年电影大盘实现票房(不含服务费)266.97亿元,观影总人次6.49亿人;2019年同期电影票房为294.06亿,观影总人次为8.22亿人。复苏节奏看,票房大盘已恢复约91%,观影人次已恢复约79%。

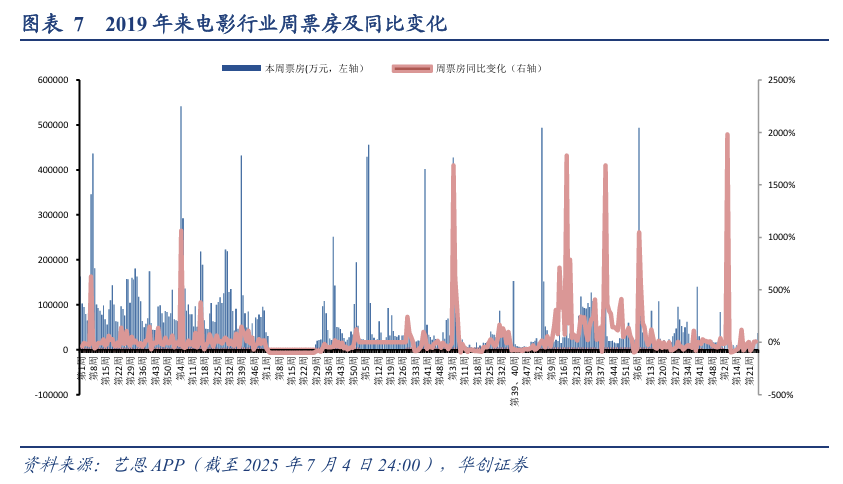

2、一周票房市场总览

根据艺恩APP周数据,6月30日-7月4日(周一到周五)整体票房3.69亿元(不含服务费);2025第26周观影人次共1,042.8万人;平均票价35元。

3、上周上映影片表现

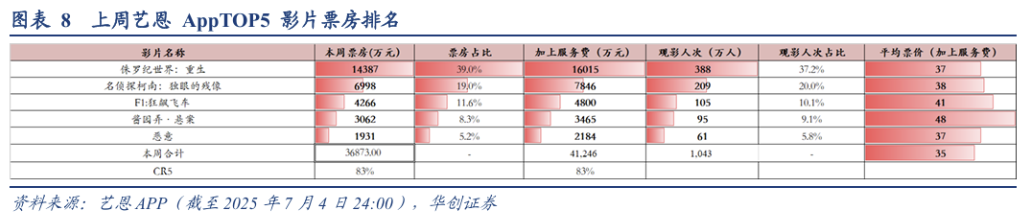

根据艺恩APP票房排名,2025.6.30-2025.7.4(周一到周五)院线上映电影TOP5分别为《侏罗纪世界:重生》、《名侦探柯南:独眼的残像》、《F1:狂飙飞车》、《酱园弄·悬案》、《恶意》,五部影片票房(不含服务费)分别14,387万/6,998万/4,266万/3,062万/1,931万,当周票房比例分别39.0%/19.0%/11.6%/8.3%/5.2%。

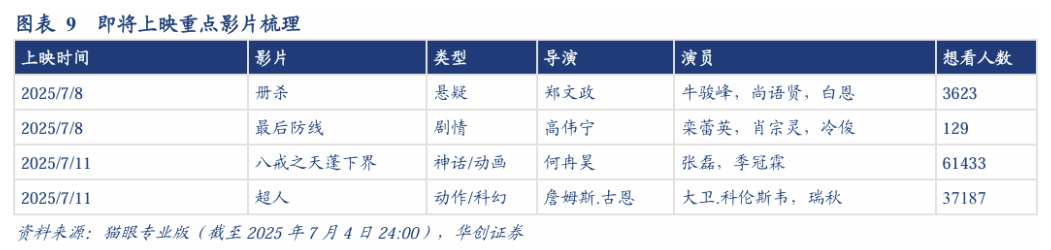

4、待上映影片统计

根据猫眼专业版,2025.7.8-2025.7.11待上映的重点影片包括《册杀》、《最后防线》、《八戒之天蓬下界》、《超人》等。

02

行业重要新闻与重点公司公告

1. 行业重要新闻

【AI】谷歌、英伟达等八大机构联合发布全球首款AI原生UGC游戏引擎Mirage

7月3日,谷歌、英伟达等八大机构联合发布全球首款AI原生UGC游戏引擎Mirage,可通过自然语言指令实时生成游戏内容。Mirage突破传统游戏局限,支持16FPS流畅体验,可实现5-10分钟连续游玩,画面质量直逼GTA和极限竞速。核心技术基于Transformer和扩散模型打造的“世界模型”,通过大量游戏数据训练,实现动态交互与实时控制。(新智元)

【AI】百度搜索进行近10年最大改版,从搜索框升级为支持千字超长文本的AI智能框

7月2日,百度搜索进行近10年最大改版,从搜索框升级为支持千字超长文本的AI智能框,同时保留传统搜索模式供用户选择。推出“百看”功能革新搜索结果展示方式,不再是单一链接列表,而是优先呈现最有用的富媒体内容,如视频讲解、智能总结。搜索功能从简单信息检索升级为任务交付,用户搜索咖啡店等内容可直接获得评分、地点及出行方案,甚至支持一键打车或购买套餐。(量子位)

【互联网】Robinhood 推出代币化股票,可24小时交易,并可交易OpenAI、SpaceX等未上市公司股权

2025年7月1日,互联网券商巨头Robinhood在法国戛纳宣布,正式向欧盟用户推出代币化股票交易服务,首批覆盖200余只美股及ETF,包括OpenAI、SpaceX等未上市公司股权。具备以下特点,降低门槛:最低1欧元即可投资英伟达、微软等巨头,OpenAI代币单价低至0.5美元;流动性解放:未上市公司股权通过二级市场流通,解决私募市场退出难问题;全球化配置:欧洲用户可实时交易美股,亚洲投资者同步接触SpaceX等稀缺资产。(新浪新闻)

【互联网】淘宝闪购500亿补贴上线,中小餐饮商家生意增长140%

7月2日,淘宝闪购宣布启动规模高达500亿元的补贴计划,将在12个月内直补消费者及商家,促进商家生意增长,进一步持续激发市场消费活力。根据淘宝闪购7月4日最新数据,补贴上线以来,餐饮连锁品牌、中小商家生意分别环比增长170%、140%。一系列针对消费者促销优惠活动,直接拉动咖啡、饮品、甜品、小吃、西式快餐等多品类美食订单量环比增长超过150%,刺激下午茶、夜间等多场景订单增长超过170%。(新京报)

【互联网】美团即时零售日订单突破1.2亿单,其中餐饮订单超1亿单

每经北京7月6日电(记者赵雯琪)美团内网公布的信息显示,截至7月5日22时54分,美团即时零售当日订单已突破1.2亿单,其中,餐饮订单已超过1亿单。而截至当日20时45分,美团内网显示平台即时零售日订单突破了1亿单。这也意味着,在2个小时的时间内,美团产生了超过2000万笔订单。公开报道显示,去年夏天美团的单日订单峰值超过了9000万单。(每日经济新闻)

2、公司公告

【城市传媒】注销回购股份,控股股东权益变动超1%

2025年7月2日,青岛城市传媒股份有限公司决定注销存放于回购专用证券账户中的10500216股公司股份。此次注销后,公司总股本将从671208000股减少到660707784股。公司已按照规定通知债权人,且在申报期内未收到任何异议或要求。此次注销行为符合相关法律法规的要求,旨在维护投资者利益,提高公司的长期投资价值。同时,公司确认此次注销不会对公司的债务履行能力、持续经营能力或未来发展造成影响,也不会导致公司控制权的变化或损害公司及股东的利益。

03

风险提示

传媒、教育、互联网政策监管政策再次趋严,部分公司业绩表现不及预期,用户消费能力复苏不及预期。

VIP复盘网

VIP复盘网