近期,#半导体 行业传来喜讯。

据央视新闻,我国自主研发的新一代国产通用处理器——#龙芯3C6000 在北京发布。喜在何处呢?首先,在龙芯系列之前,我国虽然也有国产通用处理器,但很多还是需要国外的技术支持(即授权),龙芯系列问世之后,开始不依赖国外任何技术授权,即完全自研。本次的龙芯3C6000就是完全自研的新一代产品,性能得以迭代升级,可确保我国关键领域应用安全。

处理器不断升级迭代,自然对其核心硬件之一的芯片各环节工艺提出更高要求。就拿封测环节来说,#光电共封装(CPO)便是当下被寄予厚望的新兴技术。优势就是,高效率且低功耗。

作为积极布局CPO的封测玩家的#华天科技(002185),最近的股价,堪称“扶摇直上九万里”。

来源:东方财富官网-华天科技

(截至2025年7月2日)

相较此前的“飞流直下三千尺”,可谓妥妥的逆袭。股价虽逆袭,但面对激烈的同业竞争,华天的业绩来看,无论规模还是毛利率都不具有优势。最近几年,公司利润更是主要靠政府补贴维持。

01

来源:华天科技2024年年报

据年报披露,华天产品主要应用于计算机、网络通讯和消费电子、以及智能移动终端、物联网、工业自动化控制、汽车电子等电子整机和智能化领域。

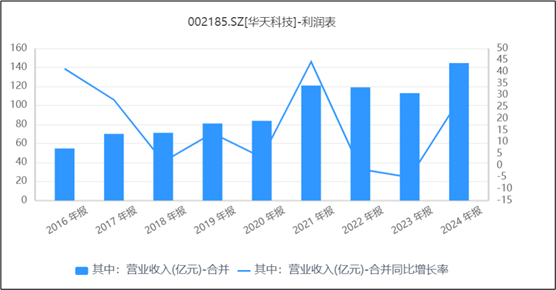

然而,2022-2023年间,因消费电子消费减弱,而智能化领域还尚未大规模商业化,导致半导体行业需求放缓。2022-2023年间,华天营收连续两年下滑。

2024年,在国补以及新产品层出不穷的刺激下,消费电子需求有所回暖,人工智能等商业化落地开始提速,华天的收入才有所回升。

来源:同花顺iFinD-营业收入

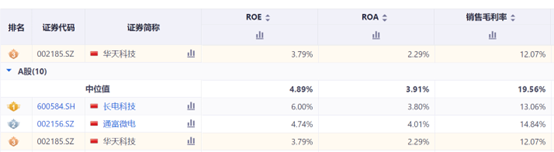

横向来看,国内半导体封测主要有三大巨头,分别为#长电科技(600584)、#通富微电(002156)和华天。2024年,三家营业收入规模分别为296.61亿、222.69亿和112.98亿,华天收入规模明显不足。

原因主要有以下两点:

其一,论资历,华天打不过长电,长电比华天早成立近30年;

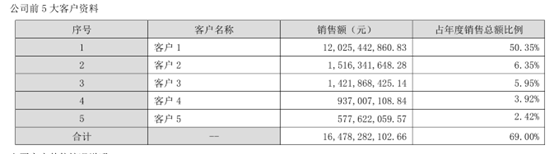

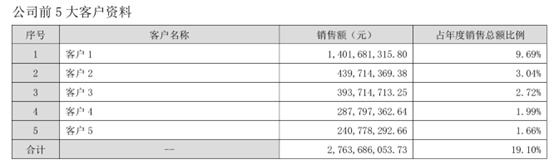

其二,论客户资源,华天打不过通富。2024年年报显示,通富的前五大客户收入占比近70%,大客户战略优势明显(2016年,通富通过收购AMD股权,深度绑定AMD,此后AMD持续向其释放订单)。相较而言,华天则稍显逊色。华天前五大客户收入27.64亿,大约只有通富的1/6。

来源:通富微电2024年年报

来源:华天科技2024年年报

02

除了规模无优势,盈利能力也无优势。

在整个半导体产业链中,封测行业本来就位于下游,门槛较低,所以毛利率就较低。差距多大呢?如果设计环节毛利率为50%-70%,制造环节可达到40%-60%,封测环节毛利率只能达到15%-30%。

而在这15%-30%的范围内,还存在鄙视链。

数据显示:2024年,长电、通富和华天的毛利率分别为13.06%、14.84%和12.07%,华天最低。

来源:同花顺iFinD-同业比较

除了行业本身因素,另一个重要的原因,便是产品结构。

公开信息显示:虽然华天在先进封装技术方面取得了一定的进展,如2.5D封装领域,已完成了产线建设和设备调试。但相较而言,长电和通富已步入规模化量产阶段。由此来看,先进封装方面,华天进程还是稍显缓慢。

换句话说,别人已进入小康,你还处于温饱,自然不是一个等级。所以,华天毛利率最低也是顺理成章。

03

收入规模难突破,盈利能力无优势,华天的主业难盈利。

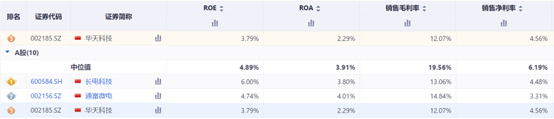

但从销售净利率来看,华天却逆袭为三巨头之首。造成这种反差感的原因,便是非经常性损益,主要是政府补助。

来源:同花顺iFinD-同业比较

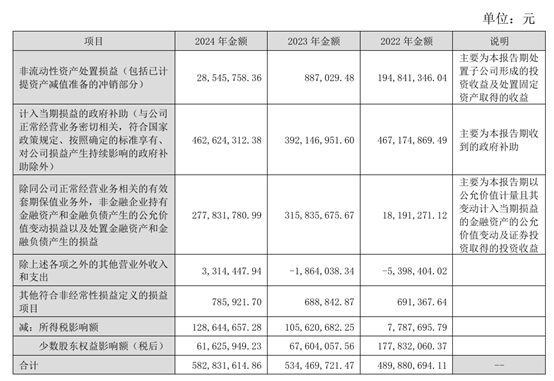

年报来看,2022-2024年间,华天的非经常性损益金额分别为4.89亿、5.34亿和5.83亿元。其中,占比最大的就是政府补助。

来源:华天科技2024年年报

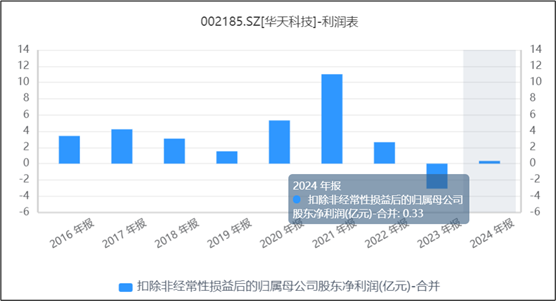

剔除非经常性损益的影响,2023年亏损,2024年微利。

来源:同花顺iFinD-扣非归母净利润

对于补助的具体内容,公司并未披露。或许,此刻半导体属战略重点,所以国家进行重点支持,但补助只能成为鼓励和加持,不能成为支柱。若一家公司,沦落到靠补助生存,犹如一个人靠低保活着,未来可能有些迷茫。

VIP复盘网

VIP复盘网