摘要

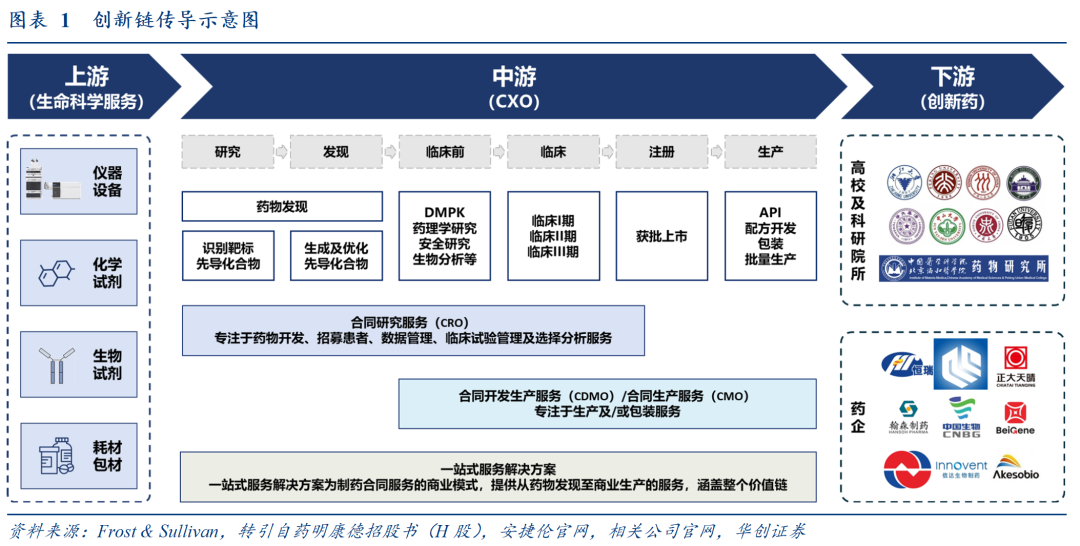

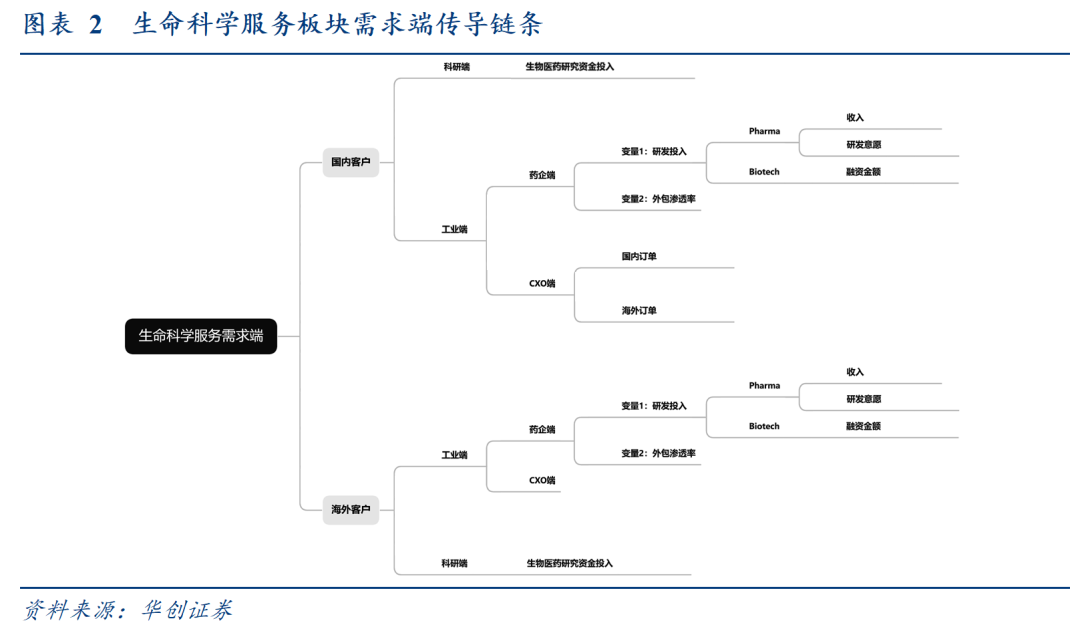

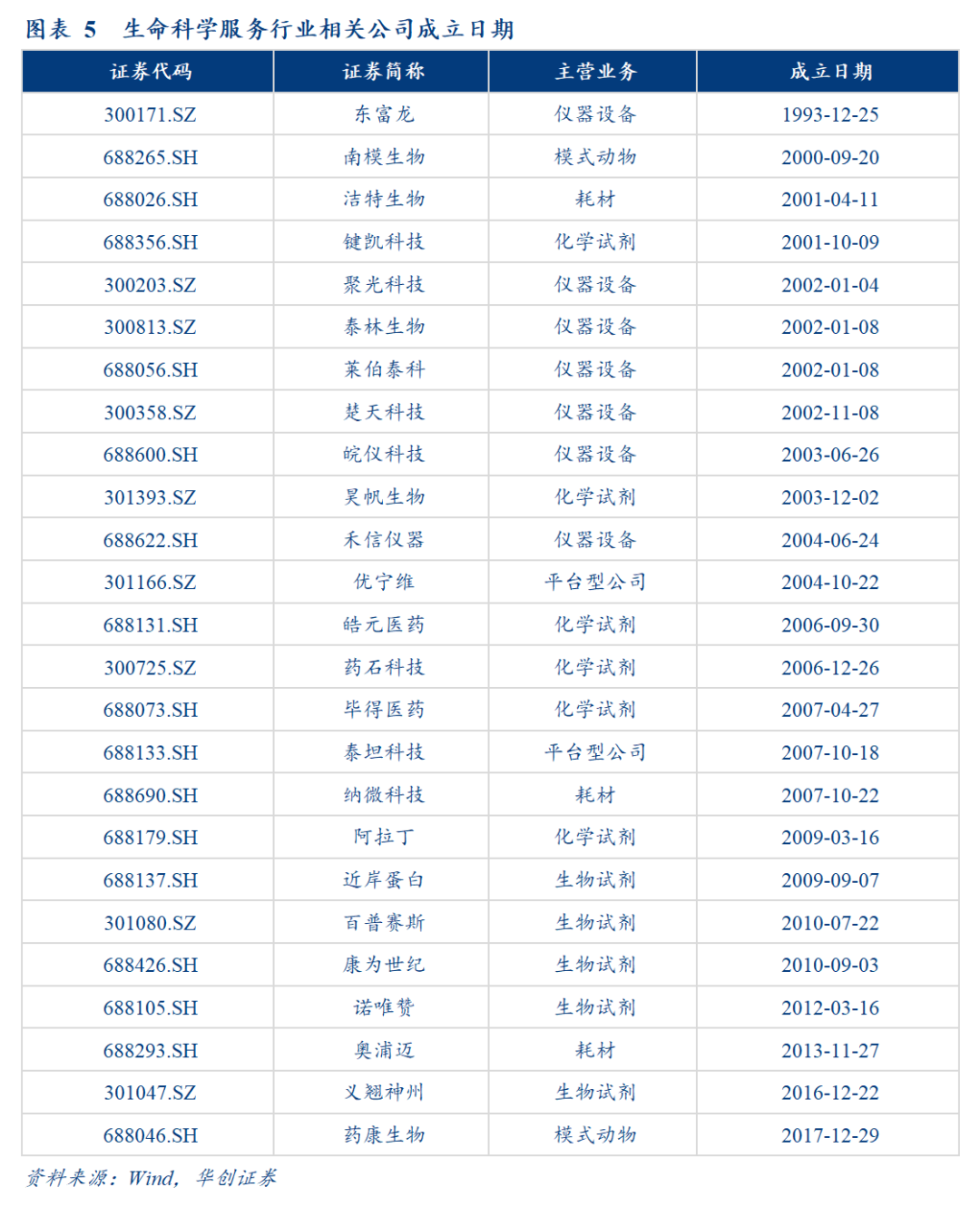

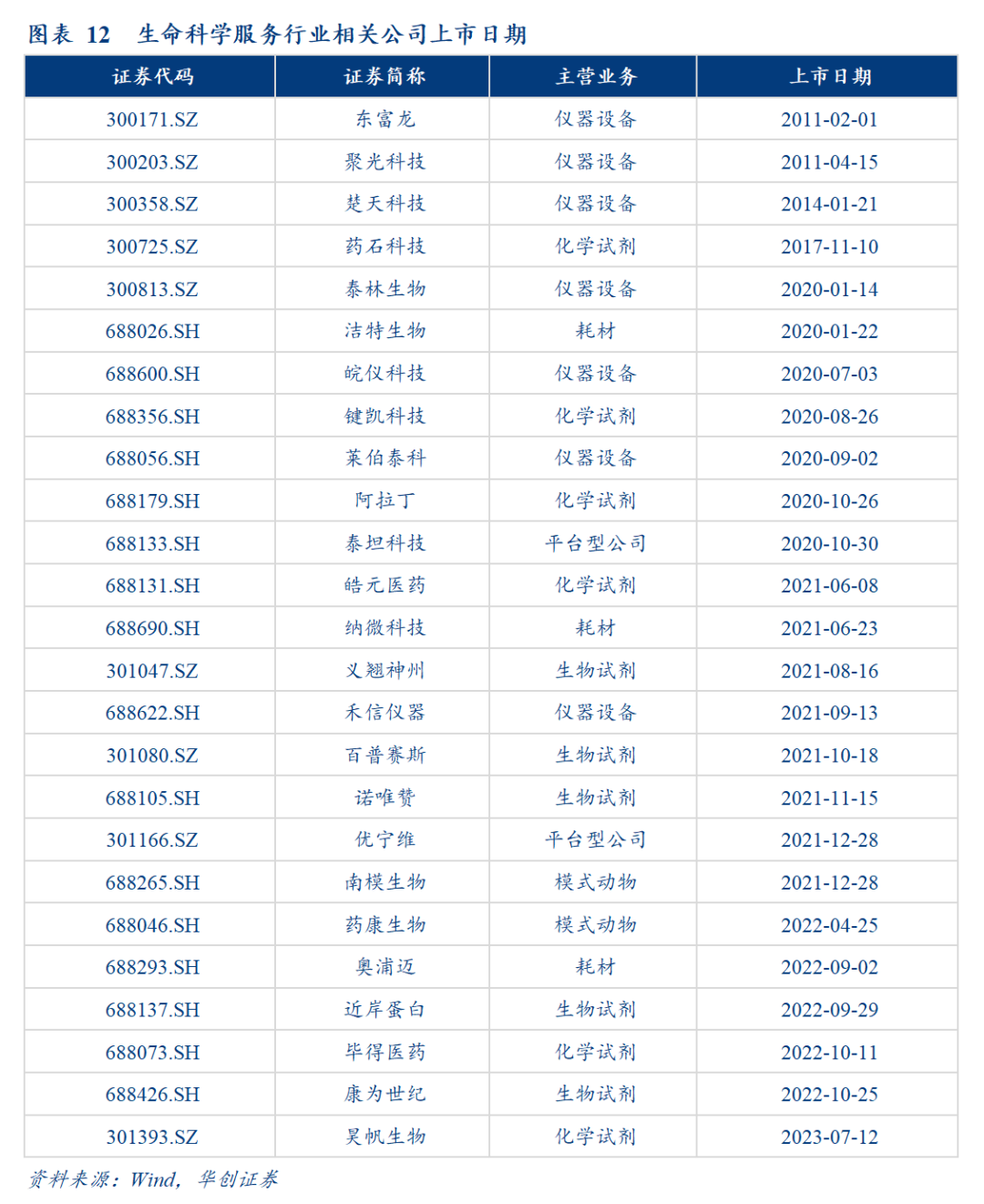

“创新链”渐趋明朗。不同于光伏、新能源、半导体等垂直产业链,医药行业多以横向细分为主。但伴随着2018-2020年CXO公司密集上市;2020-2022年Biotech、生命科学服务公司密集上市,医药内部的“垂直产业链”逐渐浮现。创新链从上游提供仪器设备、试剂、耗材的生命科学服务到中游提供研发生产外包的CXO到下游的创新药是一脉相承。“创新药 - CXO - 生命科学”垂直型产业链渐趋明显。创新药对CXO的外包率不断提升,2023年达50%,而生命科学服务的客户结构中,70-80%为医药工业端。从产业链条内部的需求占比看,已呈现较高的相关比例。

生命科学服务板块发展复盘:

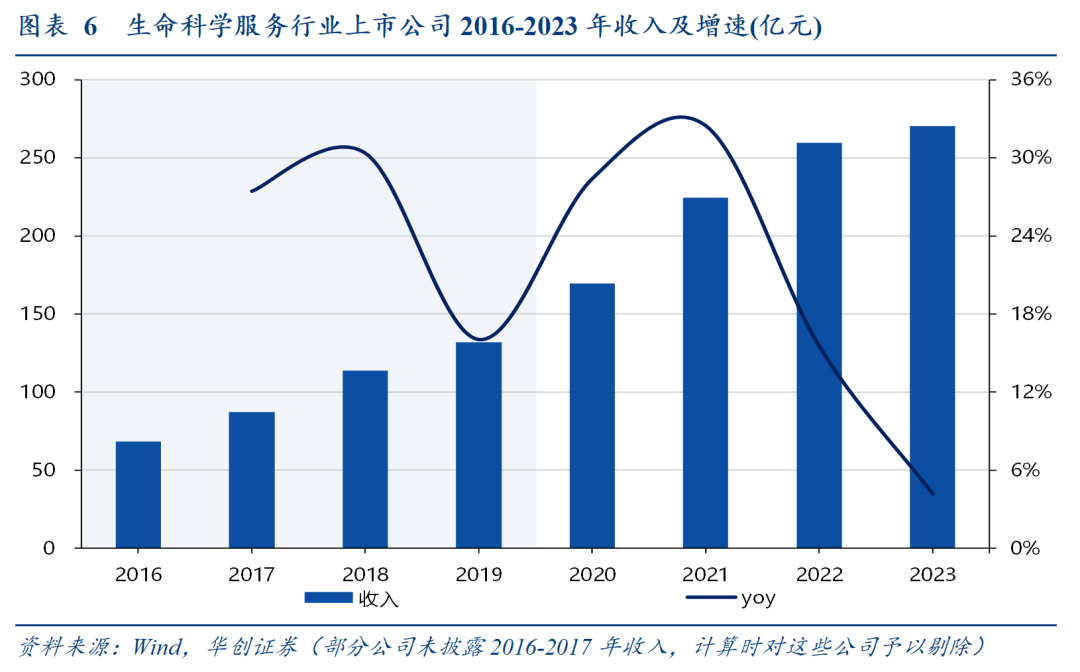

2020年前:多重因素共振,开启中国创新药崛起大时代,催生了生命科学服务行业并造就了生命科学服务行业的快速发展。

2020-2022年中:新冠大脉冲,资金加速涌入生物医药领域,需求高景气,生命科学服务板块跨越式发展,引发上市热潮,并带来供给的大幅增加。

2022年中以来:生命科学服务板块由热转冷进入景气下行阶段,生命科学服务行业供需关系大转变,供需关系不匹配造成产业内卷,板块承压。

当前,生命科学服务板块或周期见底:

见底标志1:股价平均跌幅70% ,去泡沫彻底

见底标志2:资金配置比例极低,不拥挤

见底标志3:多项需求指标出现改善迹象

见底标志4:供给侧陆续出清

见底标志5:多项财务指标企稳

见底标志6:资产去水分

见底标志7:现金流回款改善

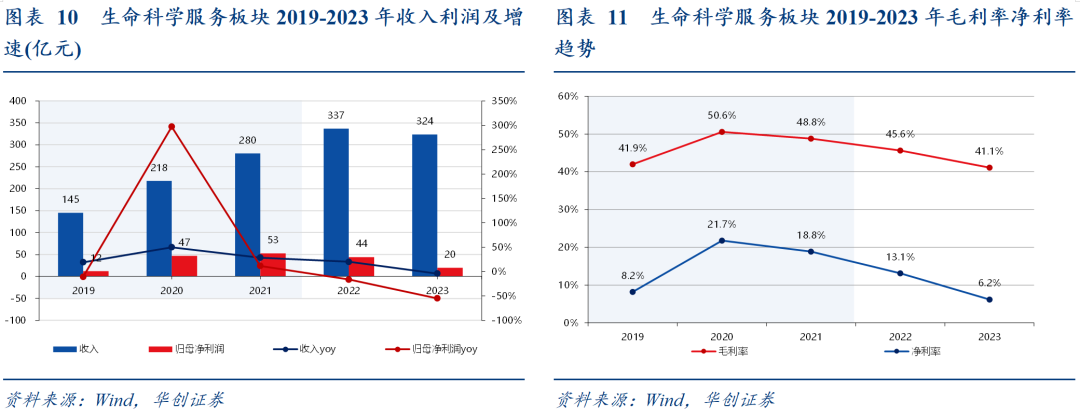

生命科学服务板块利润端向上弹性巨大:收入增速有望由负转正并趋势向上。净利率提升空间巨大:1)当前净利率水平极低;2)当前板块内仍多为加杠杆式经营,整体产能充裕,一旦收入重回增长区间进入投入回报期,毛利率较大提升空间 三费率较大压缩空间,有望带来极大利润弹性。

部分公司率先迎来报表端修复:

1、阿拉丁:内生稳健增长,外延持续赋能

2、皓元医药:前端快速增长,后端企稳,利润端明显修复

3、毕得医药:产品结构优化 精细化管理效果显现助力走出盈利水平谷底

风险提示:1、全球/中国生物医药投融资项目和金额复苏节奏低于预期,需求传导速度低于预期;2、供给出清速度慢于预期;3、价格竞争加剧;4、地缘风险。

目录

报告正文

一、“创新链”渐趋明朗

创新链从上游提供仪器设备、试剂、耗材的生命科学服务到中游提供研发生产外包的CXO到下游的创新药是一脉相承。

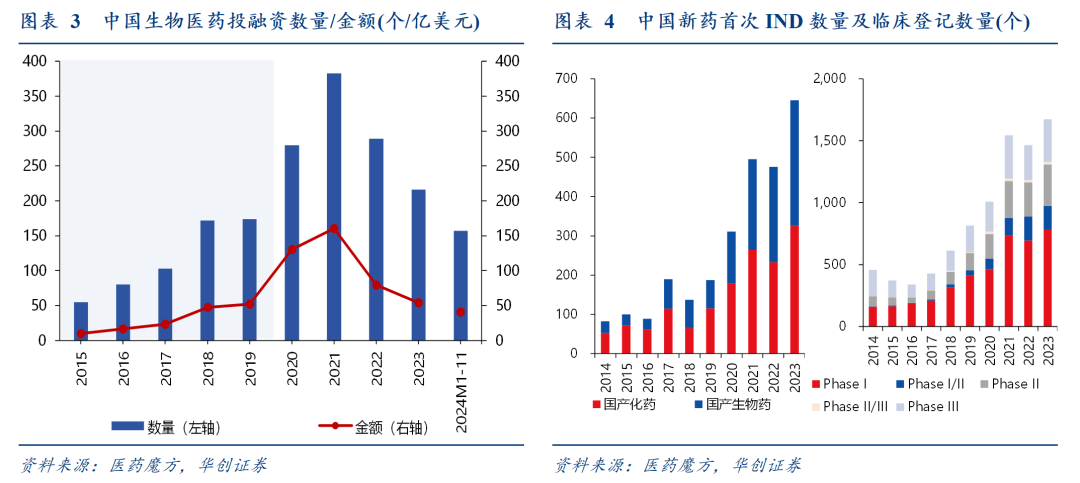

2020年前,多重因素共振,开启中国创新药崛起大时代。

国家政策大力支持中国创新药发展,08年国务院批准“重大新药创制”科技重大专项实施方案,16年国务院办公厅印发《药品上市许可持有人制度试点方案》等。

一大批海外人才回国创立Biotech在资本助力下快速推进研发管线,叠加18年科创板开通和港股18A上市规则修订,未盈利Biotech退出机制完善,进一步促进投资热情;传统药企也在政策影响下大幅增加研发投入,向创新转型升级。中国生物医药投融资项目数量/金额快速提升,创新药研发热情火爆,多年高强度研发投入也带来了国产新药临床申请数量的攀升。

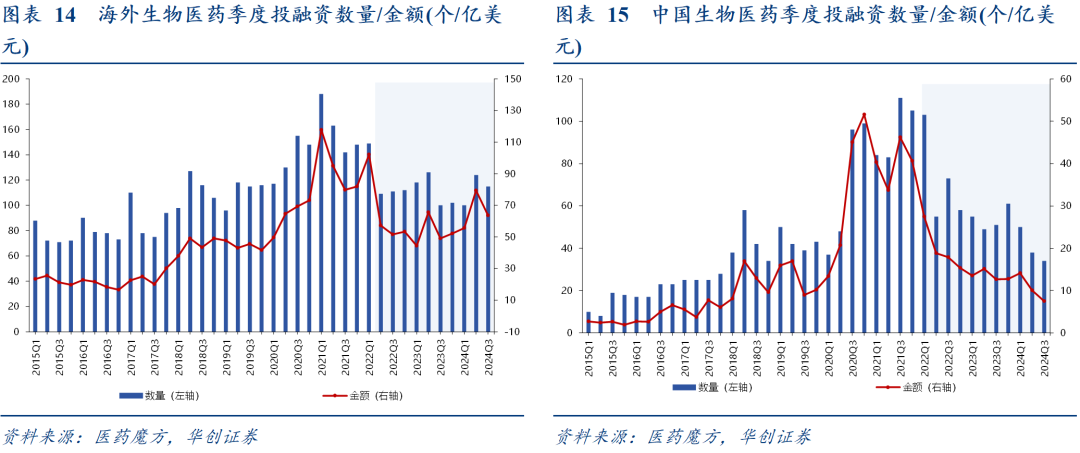

1、资金加速涌入生物医药领域,需求高景气

新冠直接推高各路资本对生物医药领域的投资热情,全球和中国生物医药投融资项目数量和金额迎来爆发。

2、生命科学服务板块跨越式发展,并引发上市热潮

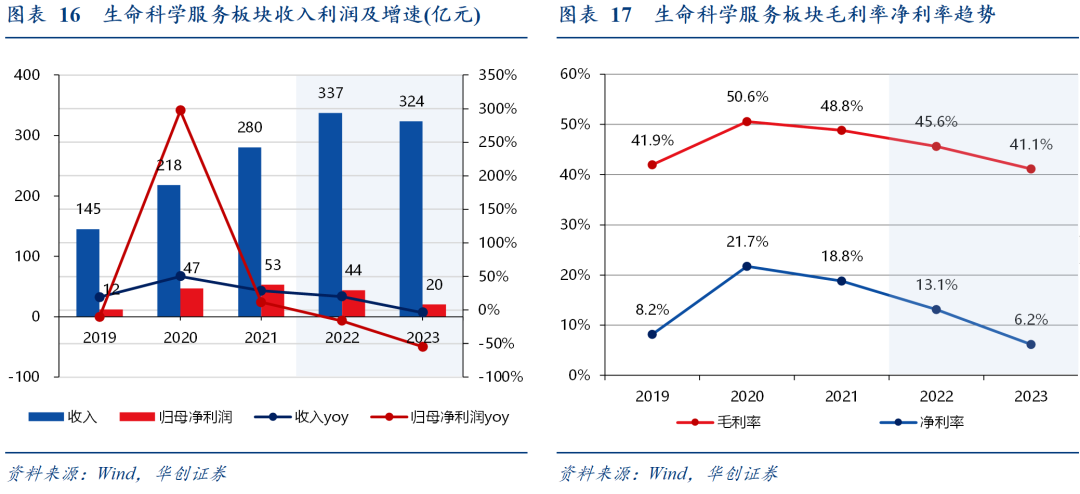

生命科学服务板块内相关公司,收入高速发展的同时,实现了毛利率、净利率的跨越式提升,带来利润端的飞跃,并引发生命科学服务板块的一轮上市热潮。

新玩家大量涌入,老玩家不断横向拓展业务。各公司纷纷加大经营杠杆,产能(人员、厂房)、存货快速增加。

细分板块来看,试剂公司经营杠杆整体高于其他领域。

(三)2022年中以来:脉冲过后历经阵痛,供需不匹配造成产业内卷

生命科学服务板块由热转冷进入景气下行阶段:

需求“量”的维度:

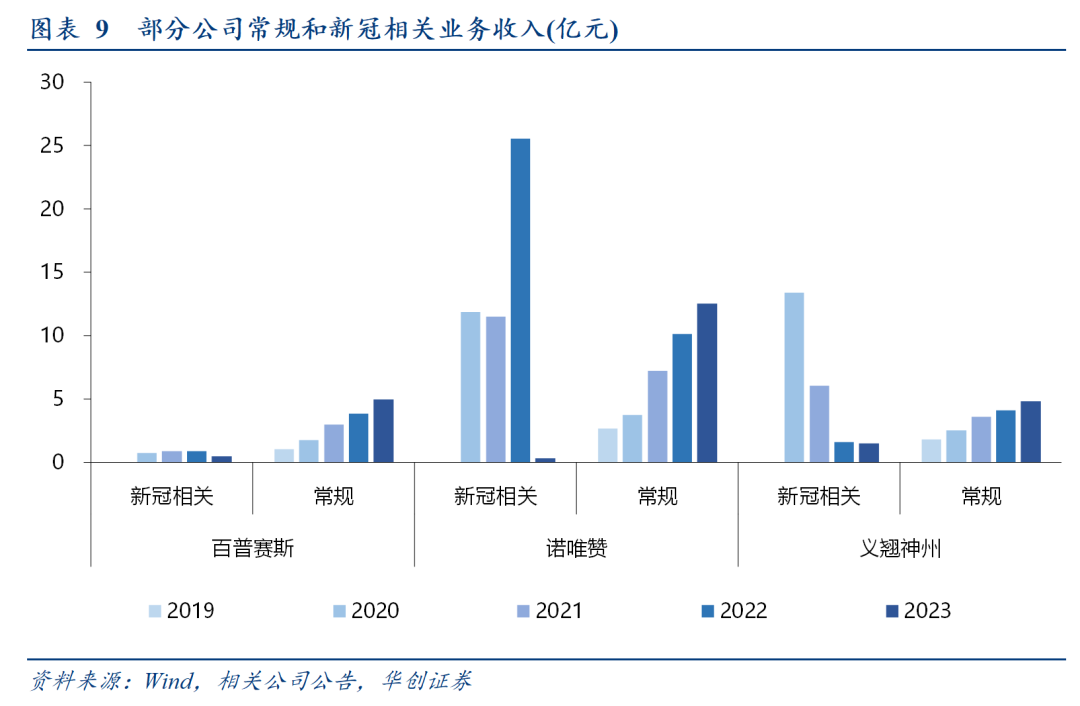

1、新冠相关产品需求断崖式下滑;

2、22年3月美联储开启加息周期,全球和中国生物医药资本退潮,常规业务需求走弱。

需求“价”的维度:

1、科研经费趋于紧张,科研端客户愈发倾向于高性价比产品;

2、终端药价承压,工业端客户控本降费诉求强烈。

生命科学服务行业供需关系大转变,供需关系不匹配造成产业内卷。

生命科学服务行业相关公司收入端承压,毛利率端承压,叠加此前高经营杠杆,利润端承压更甚。

三、生命科学服务板块或周期见底

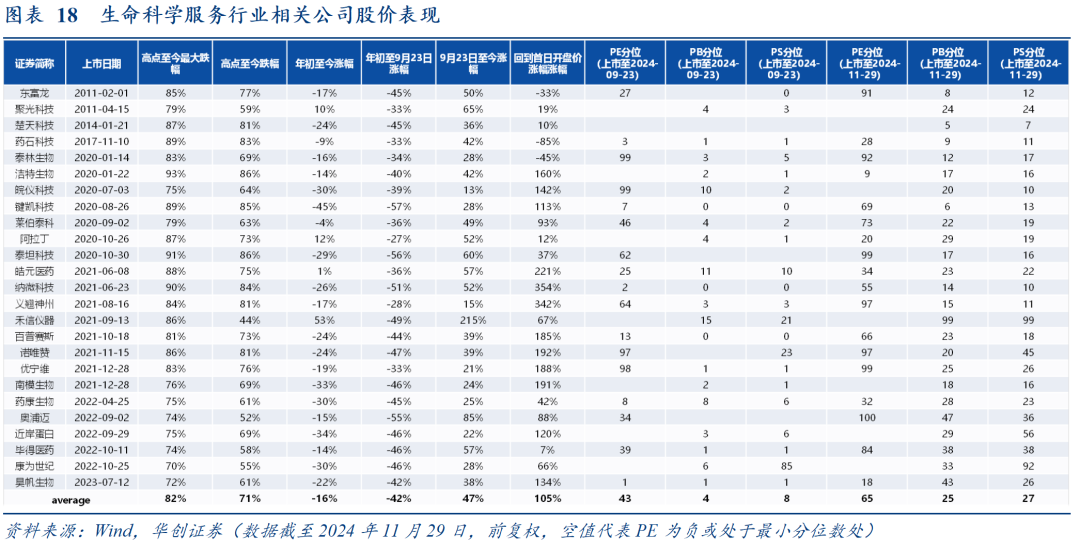

(一)见底标志1:股价平均跌幅70% ,去泡沫彻底

生命科学服务板块相关上市公司股价多于2021-2022年见顶,而后股价表现较差,高点至今最大跌幅板块平均为82%,高点至今跌幅板块平均为71% 。年初至9月23日下跌幅度仍较大,尽管此后板块平均涨幅47%,年初至今仍有不小跌幅,回到首日开盘价平均仍需翻倍涨幅。即使算上近期反弹,目前PB分位和PS分位仍处于较低水平。

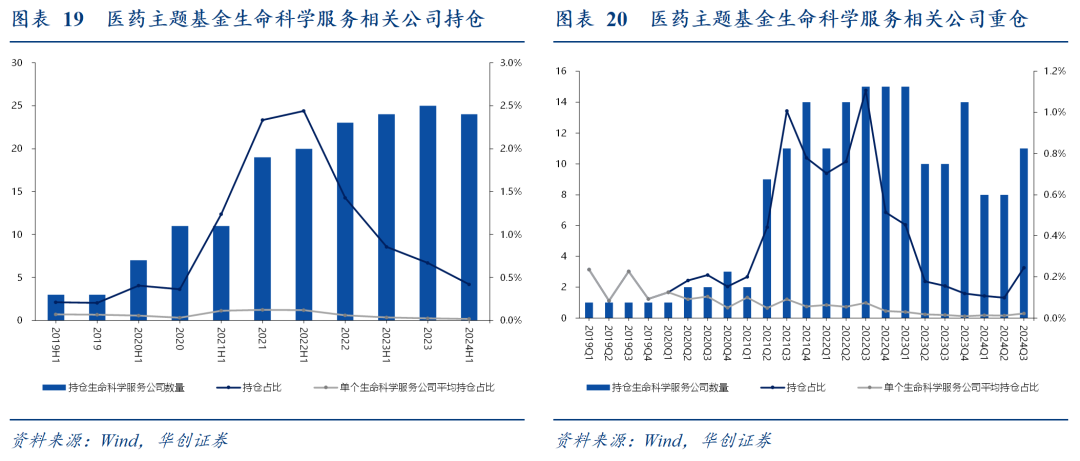

(二)见底标志2:资金配置比例极低,不拥挤

医药主题基金持仓数据显示:

近年生命科学服务相关公司持仓占比呈现持续下降趋势,单个生命科学服务公司平均持仓占比24H1创新低。

生命科学服务相关公司重仓趋势与持仓趋势一致,而24Q3重仓公司数量、持仓占比和平均持仓占比有所抬头。

(三)见底标志3:多项需求指标出现改善迹象

科研端需求稳步增长

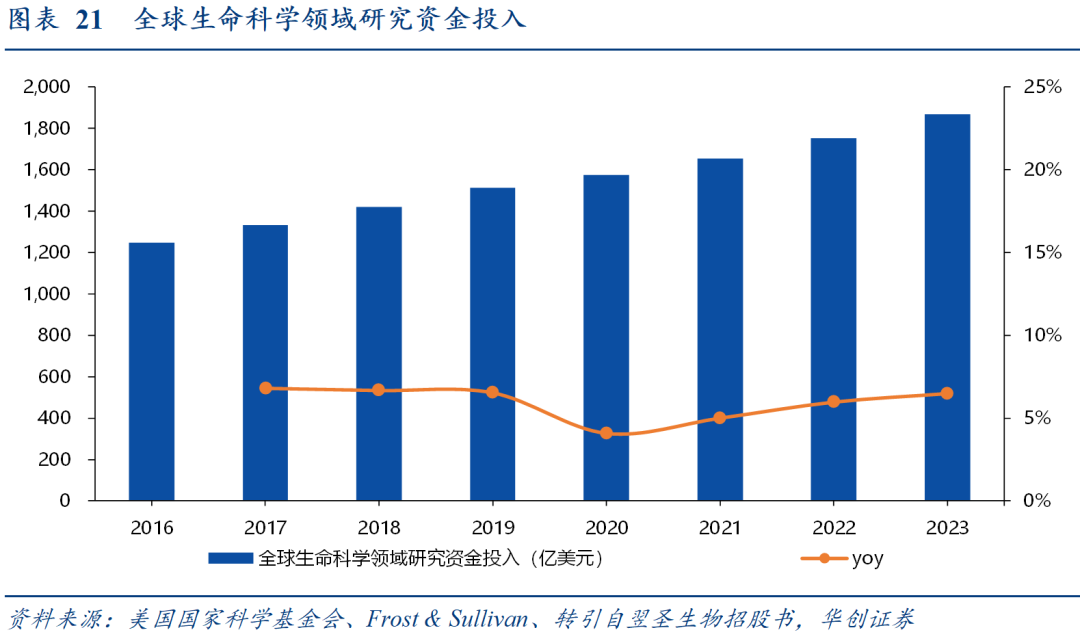

海外:全球已形成生命科学发展热潮,生命科学领域研究资金投入持续稳步增长。

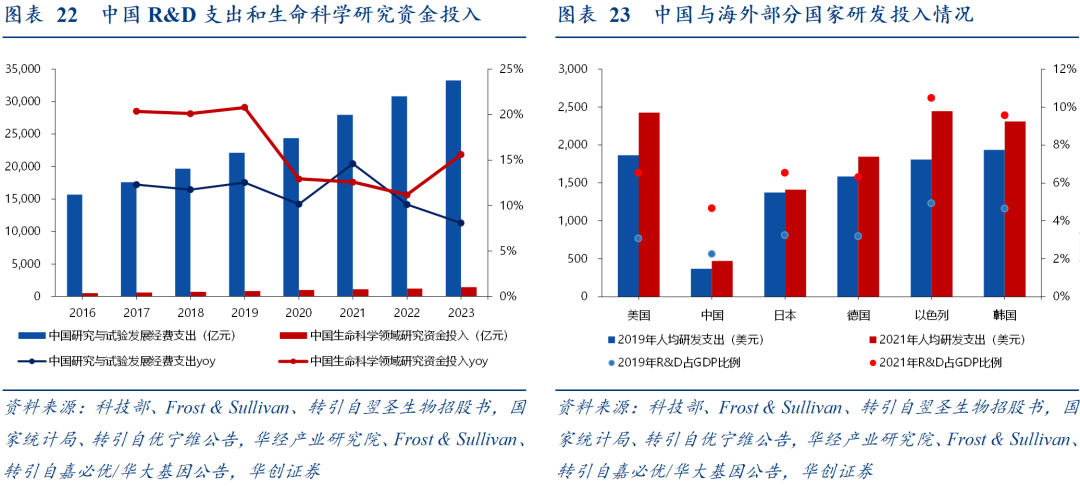

国内:研究与试验发展经费支出持续增长,近两年增速有所放缓,但仍高于全球,且在生命科学领域研究资金投入增速并未放缓。国内整体科学研究起步晚于海外发达国家,研究与试验发展经费投入占生产总值比例、人均研发支出水平相较国外发达国家存在较大差距,发展潜力巨大。

工业端需求前置指标出现改善趋势

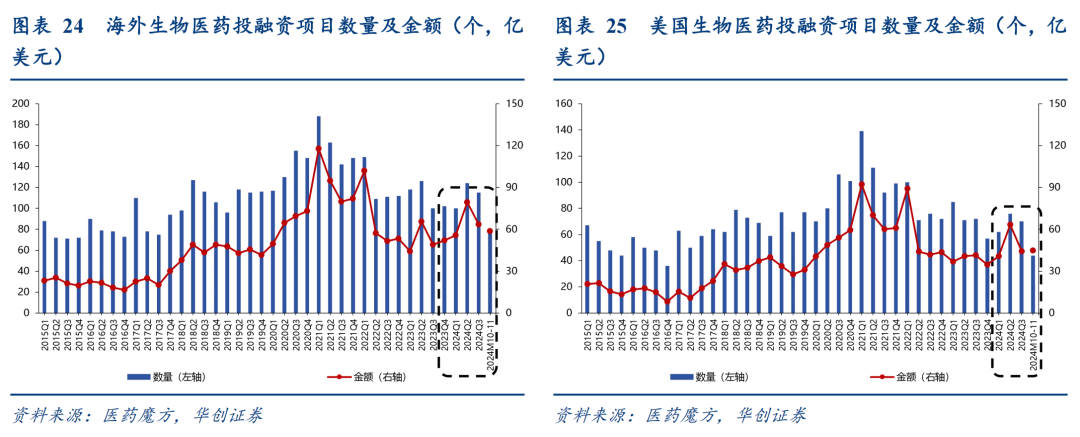

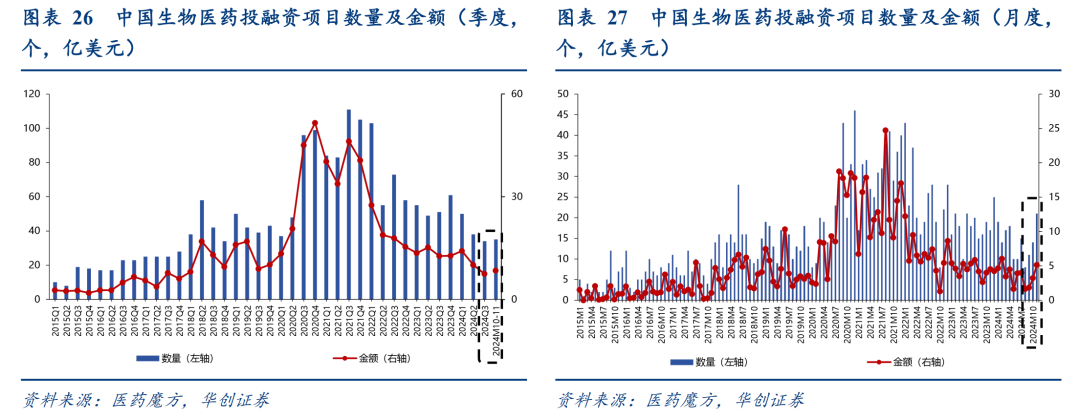

海外:海外尤其是美国生物医药投融资金额自23H2以来呈现改善趋势→生命科学服务板块的海外工业端(海外药企 海外CXO)需求在增加。

国内:国内生物医药投融资项目数量和金额或已触底,24年8月以来月度间呈现环比向上趋势,国内复苏或在路上→生命科学服务板块的国内工业端(国内药企 国内CXO国内订单)需求有望迎来复苏。

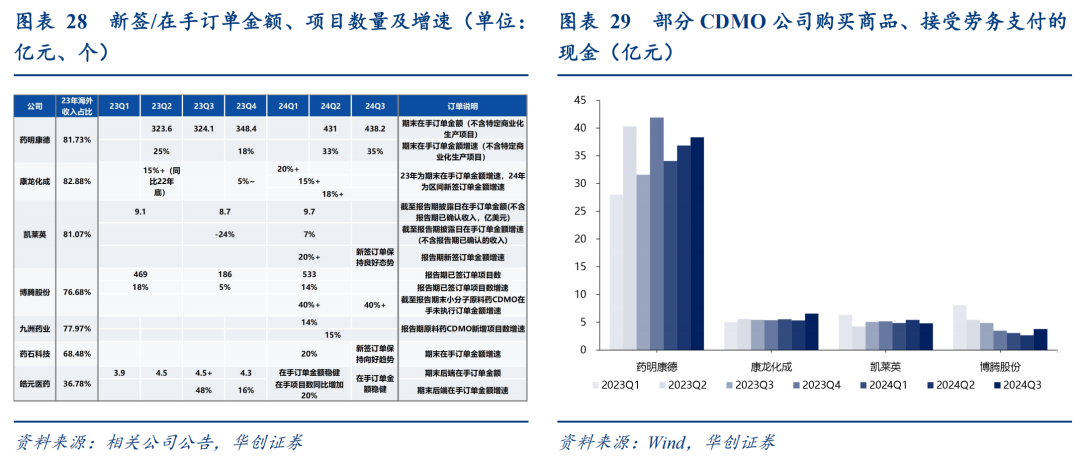

国内CXO尤其是CDMO公司海外订单在增长,部分公司如药明康德、康龙化成的购买商品、接受劳务支付的现金24Q3同环比已经有明显增长→生命科学服务板块的国内工业端CXO端海外订单增长带来的需求在增长。

需求结构:多方国产替代诉求在提升

工业端:(1)下游对于供应链稳定性担忧和自主可控需求在提升;(2)下游在集采/医保谈判等政策背景下压缩成本意愿强烈。

科研端:(1)科研经费趋于紧张,对国产高性价比产品需求在增加;(2)科研市场对国产产品认可度在提升。

(四)见底标志4:供给侧陆续出清

国内生命科学服务板块正处在产能出清至供需平衡的阶段

国内不少生命科学服务板块中小型公司出现资金链断裂、倒闭等。

相关上市公司也出现:

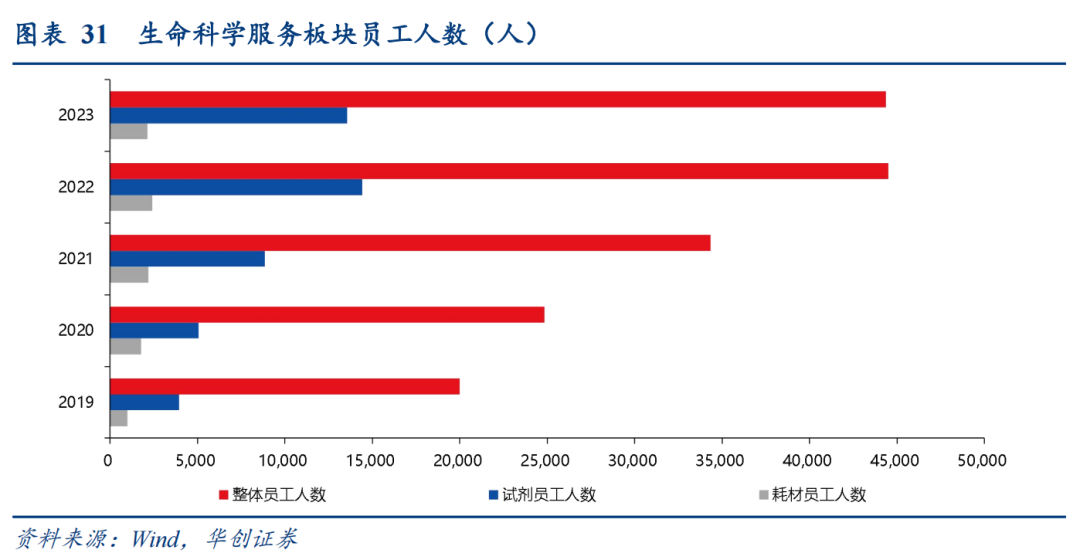

(1)员工人数下降:2023年板块整体员工人数下降,其中耗材和生物试剂领域员工人数下降明显;2024H1有6家披露员工人数,其中4家员工人数相比2023年末进一步下降。

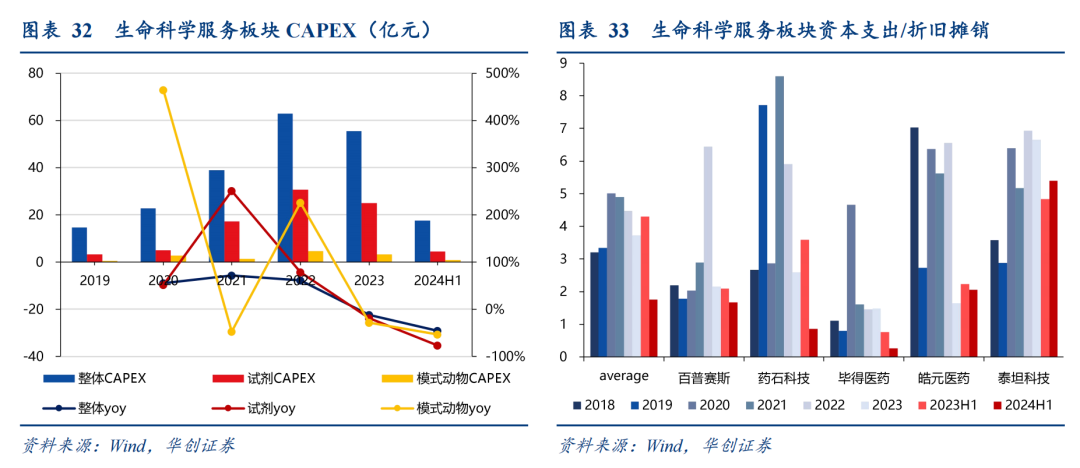

(2)CAPEX减少:板块整体CAPEX投入2023年下降12%,2024H1下降46%,其中试剂和模式动物领域下降幅度高于整体。板块2024H1平均资本支出/折旧摊销已低于2018年水平,部分公司如百普赛斯、药石科技、毕得医药等已降至历史低点。

并购活动明显增多,行业整合加速

生命科学服务板块具备细分品类多、单一品类市场规模不大等特征,天然利于并购的发生。纵观全球几家生命科学服务巨头发展历程,不难发现,几家均为平台型公司,产品覆盖全面,并购是其扩品重要路径,也是其成长必由之路。而我国生命科学服务板块整体处于发展早期,并购有利于公司迅速做大做强。

板块内买卖方并购意愿强烈。板块内头部公司在上一轮景气周期快速发展积累资本并密集于2020-2022年上市,账上类现金资产充裕,非上市公司/中小型公司近年经营承压,估值水平走低。部分公司在行业底部并购优质标的逆势扩张。新“国九条”以来鼓励并购相关政策频出,并购活动有加速态势,生命科学服务行业迎来并购时代,产业格局或将重塑。

(五)见底标志5:多项财务指标企稳

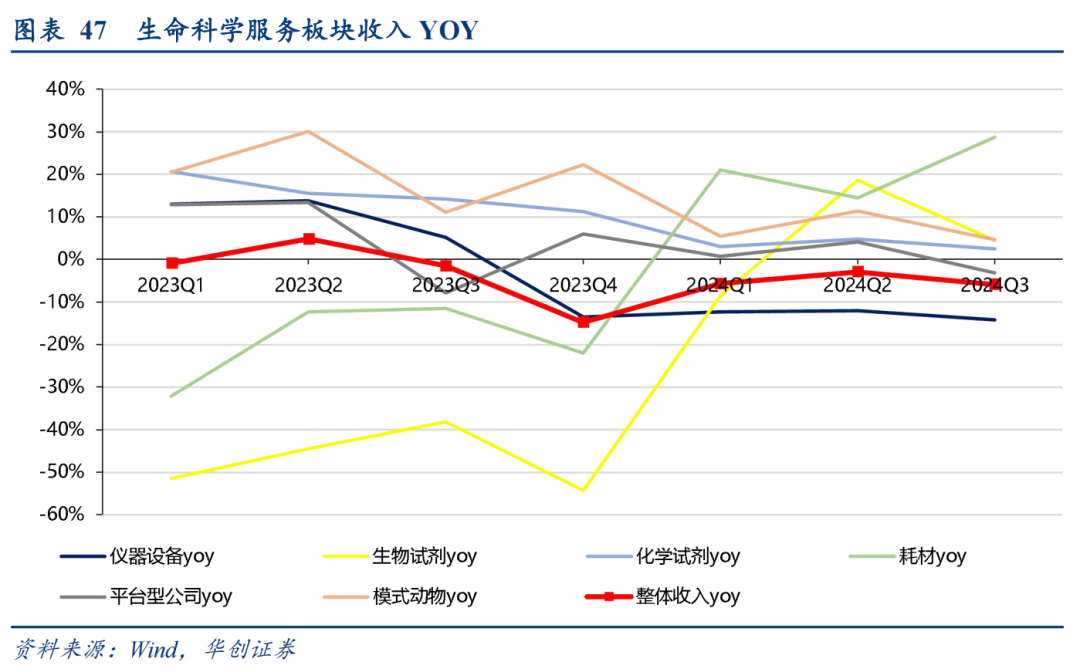

收入端:整体企稳,部分细分领域向上,景气度和供需结构变化向业绩端传导或在路上

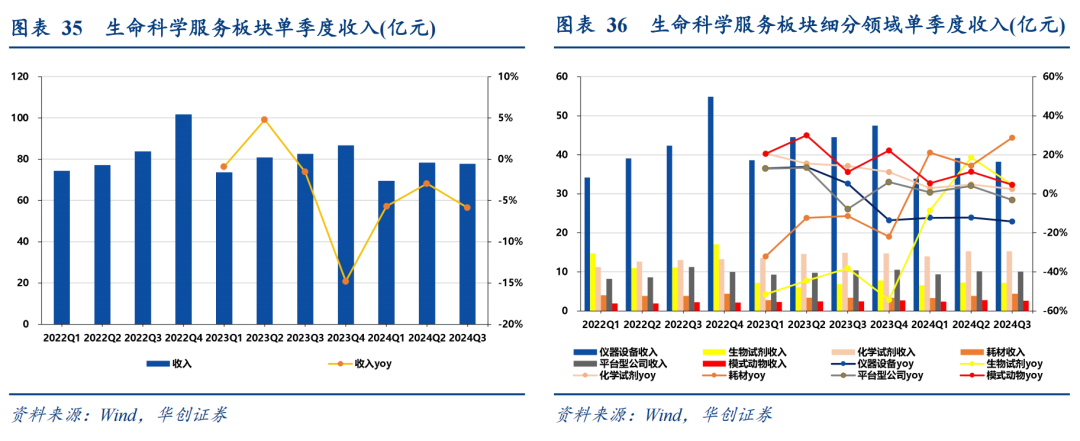

整体:生命科学服务板块单季度收入同比大幅下滑阶段或已过去,整体收入企稳。

细分:模式动物和化学试剂2023-2024Q3始终维持单季度收入同比正增长,耗材和生物试剂24年内前后单季度收入同比增速转正,仪器设备收入端仍有压力。

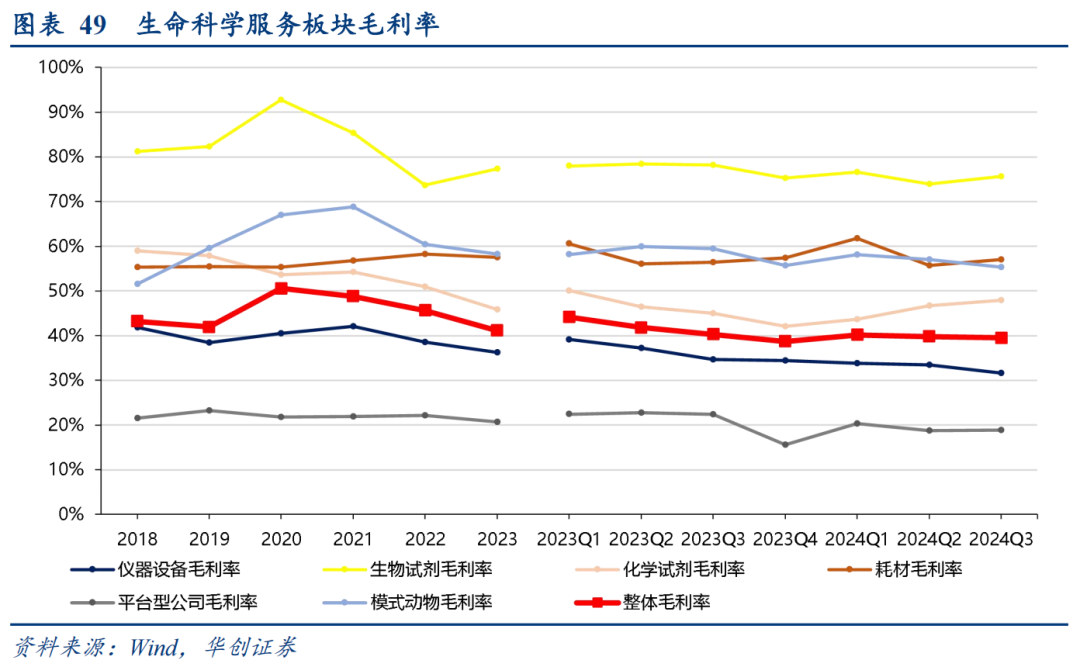

毛利率端:整体企稳,部分细分领域价格竞争趋于缓和,毛利率趋势向好

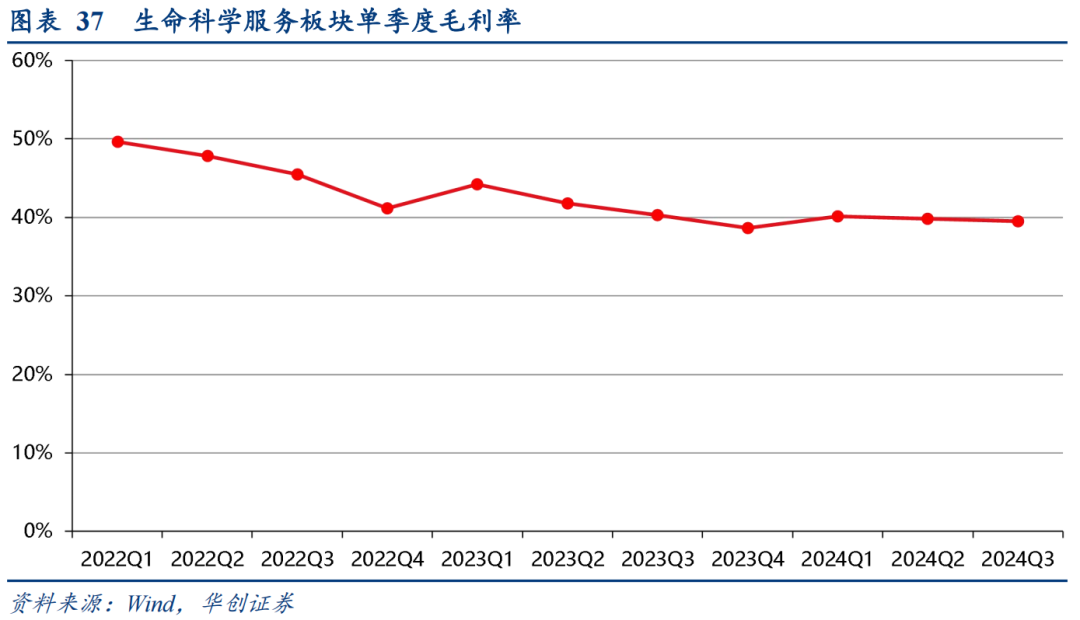

整体:毛利率下降趋势止住,走势趋于平稳。

细分:化学试剂毛利率自23Q4季度间环比改善,主要得益于毕得医药和皓元医药毛利率明显恢复,此前国内分子砌块市场需求疲软 价格竞争明显,毕得医药和皓元医药毛利率高位下滑20 pcts,目前价格竞争趋于缓和,毛利率双双抬升。仪器设备毛利率端仍处于下降通道。其他领域毛利率基本企稳。

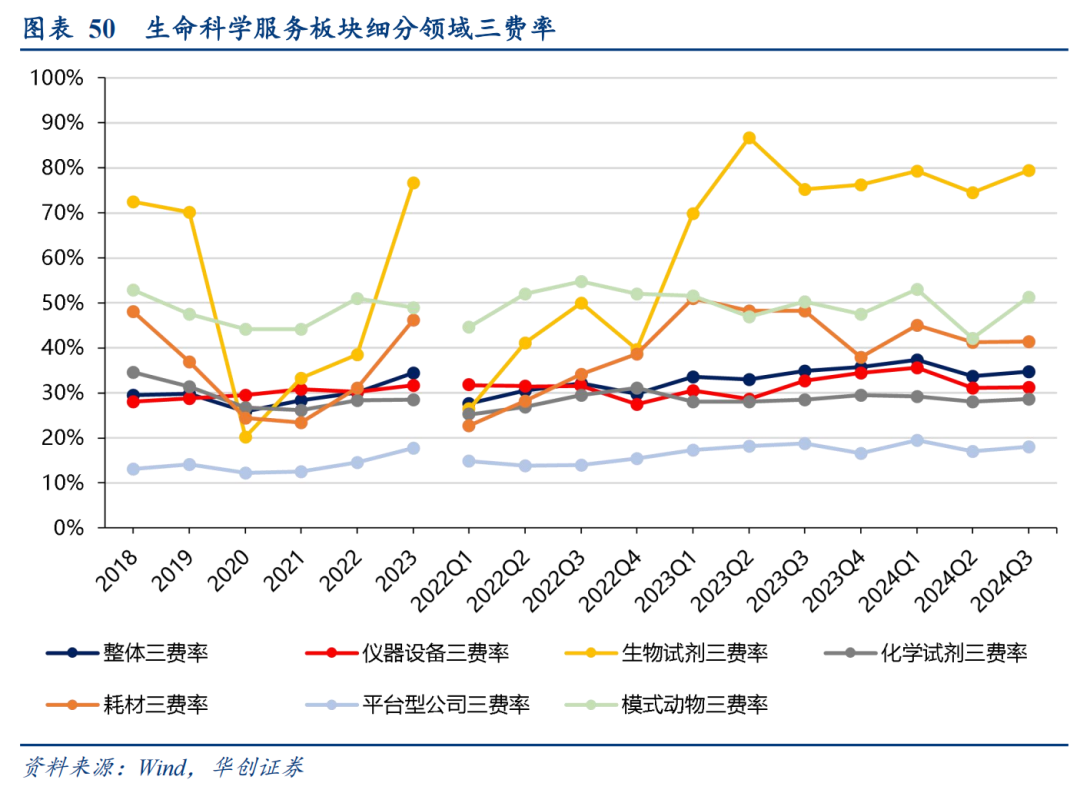

费用端在控制

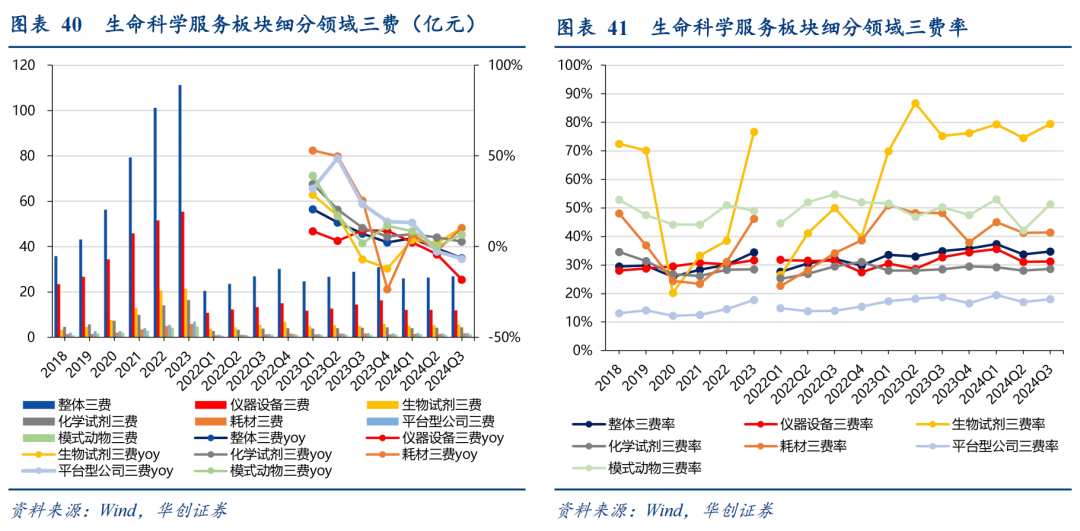

从绝对值角度来看:整体三费绝对值已有在控制,较多细分领域单季度三费同比增速呈现下降甚至转负趋势。

从费用率角度来看:因收入端承压,整体三费率和细分领域三费率多维持在高位水平。

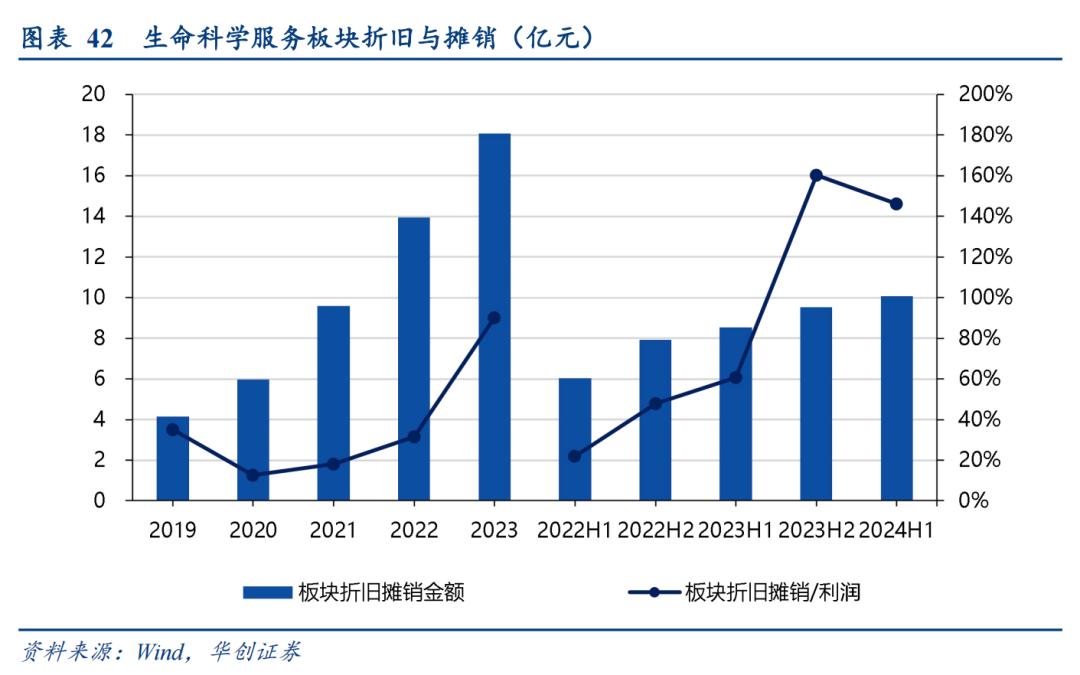

从折旧摊销角度来看:板块CAPEX投入于22年见顶,此后大幅下滑,24H1板块平均资本支出/折旧摊销已低于18年水平,目前折旧摊销增速明显放缓,折旧摊销对利润端影响于23H2见顶,24H1有所回落,后续影响有望进一步降低。

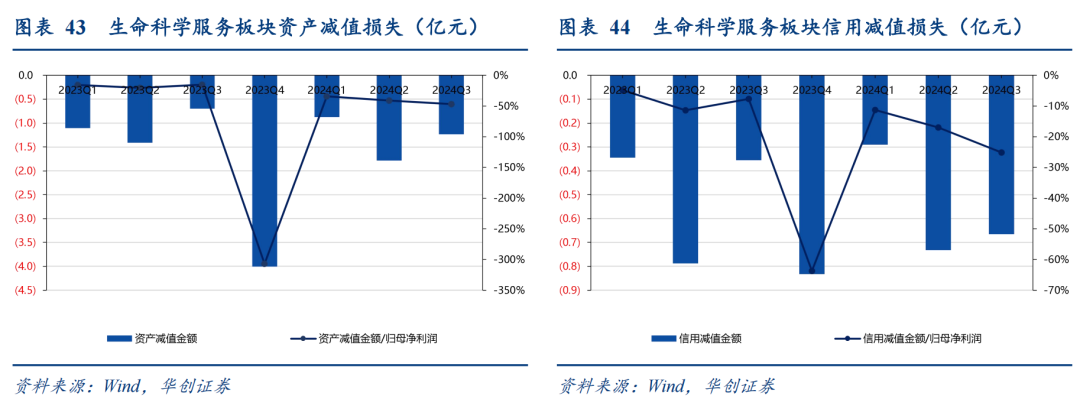

(六)见底标志6:资产去水分

生命科学服务板块各公司近来密集计提存货、信用减值,挤压资产中的水分。

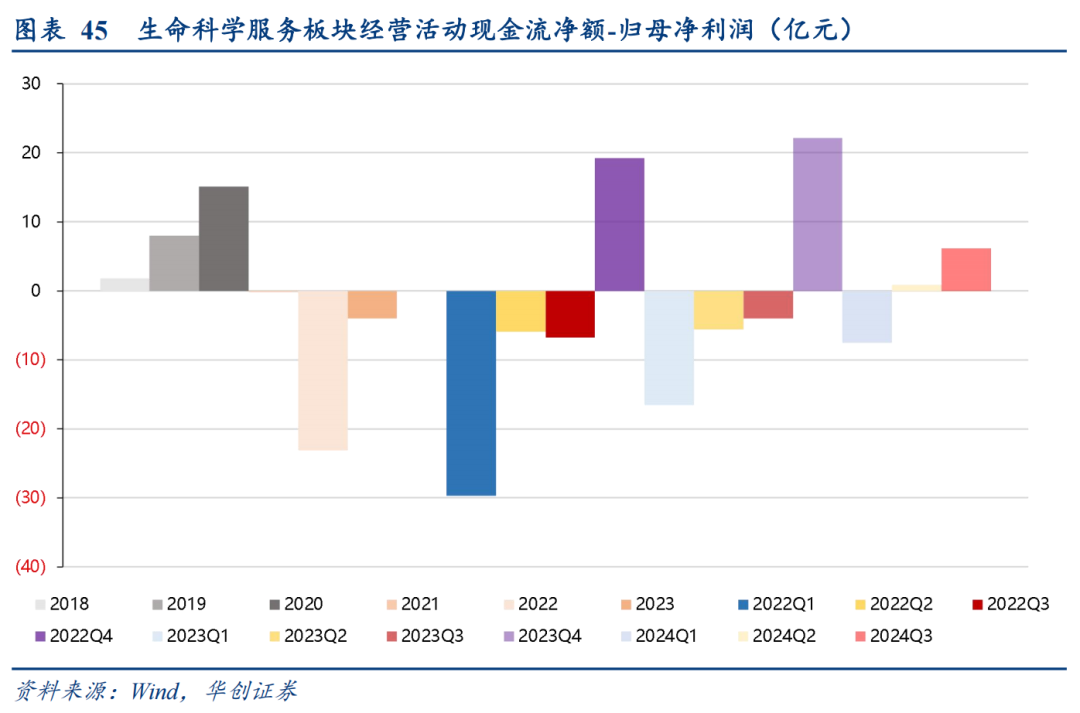

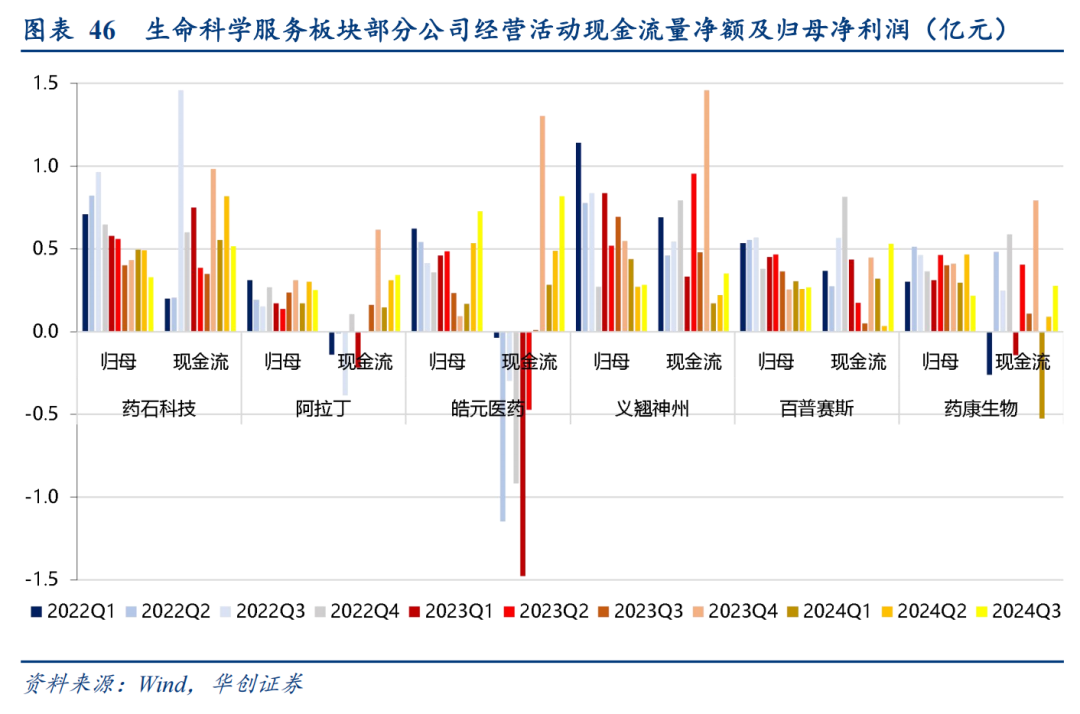

(七)见底标志7:现金流回款改善

生命科学服务板块普遍开始重视现金流回款。

生命科学服务板块24Q2、24Q3经营活动产生的现金流净额大于归母净利润,部分公司如百普赛斯、毕得医药、皓元医药、药石科技、阿拉丁、药康生物等实现24年部分季度经营活动产生的现金流量净额大于归母净利润。

(八)生命科学服务板块利润端向上弹性有多大?

收入端:整体需求趋势向上,供给出清持续,增速有望由负转正并趋势向上。

净利率提升空间巨大:

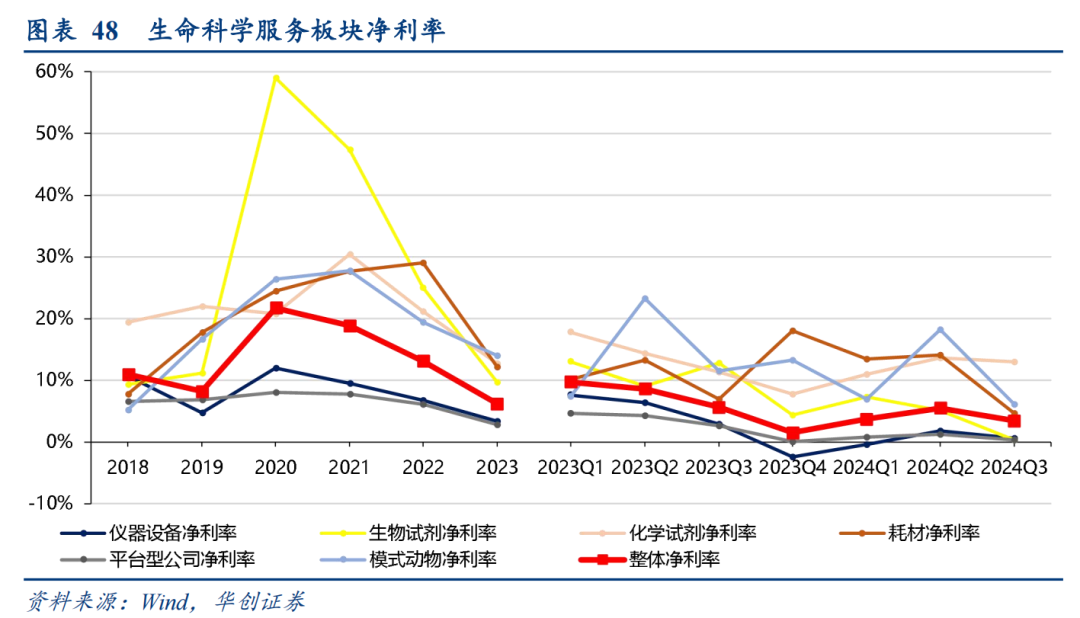

(1)当前净利率水平极低:23H2以来板块净利率走弱,23Q4最低仅1.5%,24Q1-3净利率仅4%出头。细分领域,仪器设备净利率一度转负,24Q1-3净利率仅不到1%,生物试剂24Q1-3净利率仅4%,化学试剂、耗材、模式动物24Q1-3净利率仅10%出头。

(2)当前板块内仍多为加杠杆式经营,整体产能充裕,一旦收入重回增长区间进入投入回报期,有望带来极大利润弹性。

1)毛利率企稳有望回升:板块、仪器设备、生物试剂、化学试剂、模式动物毛利率高位下来有10-20pcts,24Q1-3仪器设备、生物试剂、化学试剂毛利率水平,即使与18-19年毛利率相比,也有10pcts左右提升空间。

2)三费率有望明显下降:近2年投入包括人员增长和CAPEX等趋于谨慎,折旧摊销金额增长大幅放缓,三费绝对值已在控制,收入重回增长区间后三费率有望明显下降(22年来板块三费率30% )。

四、部分公司率先迎来报表端修复

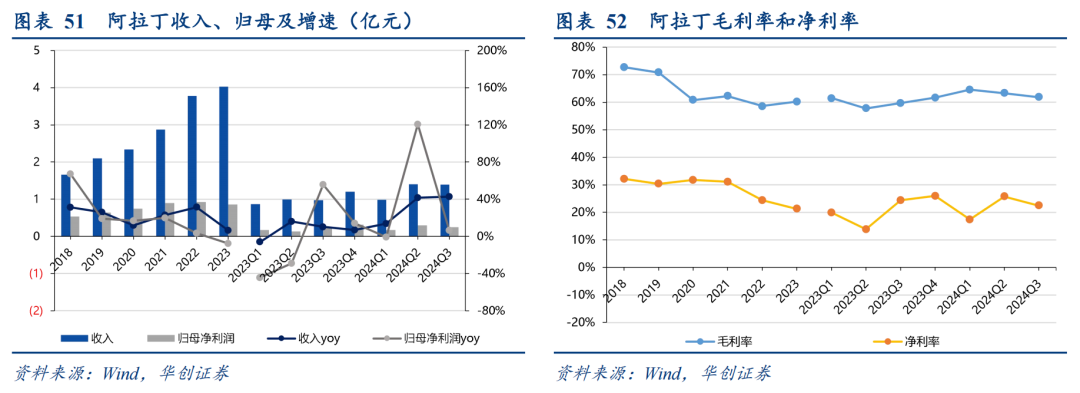

(一)阿拉丁:内生稳健增长,外延持续赋能

阿拉丁2009年成立,长期根植于科研试剂领域,集研发、生产、销售为一体。产品方面,坚持培育自有品牌,持续自主开发新品种,截至22年末科研试剂常备库存产品超5.07万种,是国产高端科研试剂自主品牌佼佼者。渠道方面,率先于11年6月创建自主电商平台,在国内科研试剂企业电商平台排名中处于前列,是行业内垂直电商销售标杆企业。

阿拉丁内生稳健增长。阿拉丁以国内收入为主,其中高校客户收入占比约为30-40%,稳步增长的科研端需求和较高的高校客户收入占比助力公司在行业工业端需求下行阶段实现收入端的稳健增长和毛利率的相对稳健,同时自23Q3起进行了费用控制,在并购和加大海外市场开拓的情况下,实现了三费绝对值同比增长大幅放缓背景下的三费率同比下滑。

阿拉丁外延持续赋能。阿拉丁24年3月收购上海源叶51%股权,实现产品线、客户资源优势互补,共享产品开发、研发、质控、生产、仓储及线上销售等方面的资源,助力公司快速做大做强;24年10月接连收购UNA 589. Equity Management GmbH 100%股权和对neoLab Migge GmbH进行增资,助力开拓欧洲市场。

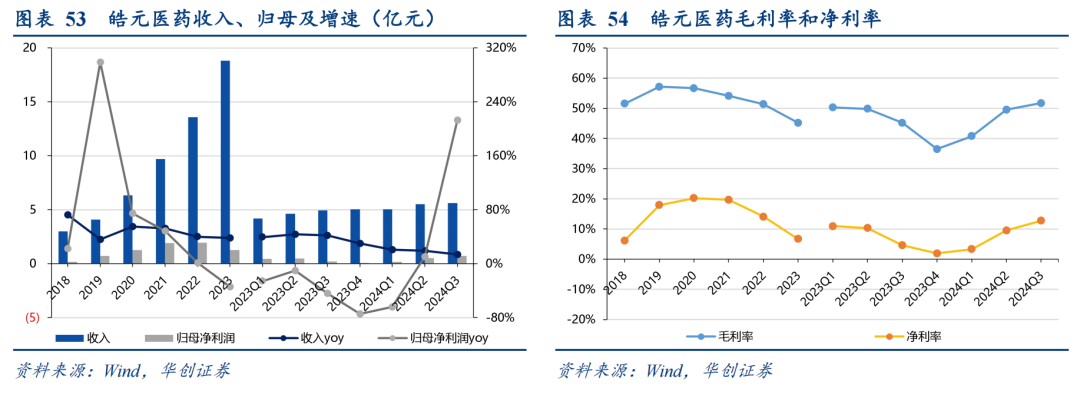

(二)皓元医药:前端快速增长,后端企稳,利润端明显修复

皓元医药2006年成立,是一家专注于提供专业高效的小分子及新分子类型药物的平台型企业,以高增长高盈利能力的前端工具化合物业务为基本盘,一方面向前端分子砌块业务拓展,另一方面向后端的特色仿制药和创新药CDMO延伸。皓元医药多线拓展的打法,助力公司收入维持高速增长。但前端分子砌块业务需要囤存货,后端需要产能,2022年与2019年比较,公司员工人数翻4倍,存货翻5倍,固定资产翻26倍,杠杆加较大使得22H2以来利润端承压。

伴随着前端分子砌块国内价格竞争趋于缓和、海外需求复苏和借助工具化合物MCE成熟品牌导流,放量超预期的同时盈利能力还在提升,叠加后端生产业务基本触底,折旧摊销影响减弱,23Q4以来公司迎来毛利率、净利率端的明显修复。

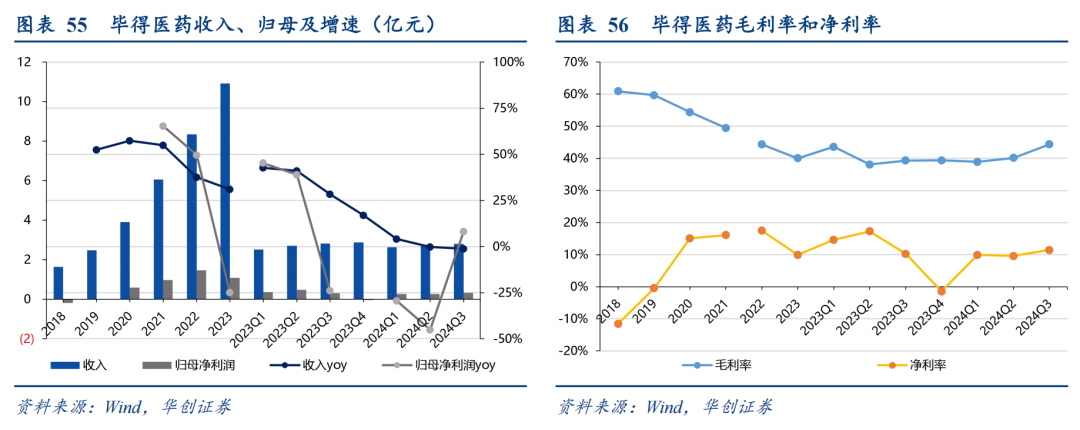

(三)毕得医药:产品结构优化 精细化管理效果显现助力走出盈利水平谷底

毕得医药2007年成立,是国内公斤级以下分子砌块龙头,业务维度具备“多快好省”四大核心竞争力,市场维度积极布局全球市场,在美国、印度、德国布局区域中心,海外收入占比持续提升(24H1占比56.24%)。

毕得医药近1年来双管齐下向高质量发展转型,一方面加强新颖分子砌块与核心产品线布局,优化产品结构,增加高价值产品收入占比,优化客户结构,侧重于价值型客户开拓;另一方面多措并举提升精细化管理水平,包括供应商管理精准性、采购合理性、产品计划调拨科学性、产品SOP合规性、销售过程精细程度等多方面,成效显现助力走出盈利水平谷底,毛利率23Q2见底,净利率23Q4见底,24Q3毛利率环比提升4.2pcts,净利率在受较大汇兑负面影响下环比提升1.9pcts。

后续收入有望重回高增长,利润弹性极大。海外需求向好,国内需求有望企稳回升,加之公司已进一步扩张在欧洲及印度市场的仓库,北美仓库也正在进行智能化布局,增长有望提速。随着高价值产品和价值型客户收入占比提升,毛利率有望继续呈现稳中向好趋势,随着精细化管理效果持续,三费率不断控制下,净利率有望明显提升。

五、风险提示

1、全球/中国生物医药投融资项目和金额复苏节奏低于预期,需求传导速度低于预期;

2、供给出清速度慢于预期;

3、价格竞争加剧;

4、地缘风险。

VIP复盘网

VIP复盘网