低介电电子布:算力设备“高速信号铺路者”

低介电(LowDK)电子玻纤布是一种终端用于电子行业的高性能材料,能够减少信号传输中的能量损失,提高信号完整性和传输速度。

低膨胀电子布:芯片封装“热稳定守护者”

低膨胀(LowCTE)电子布来看,其终端主要应用于高端手机等芯片封装载板中,具有低气泡、低膨胀系数等特点,与无碱E玻纤相比,膨胀系数降低35%,显著提高基板可靠性。

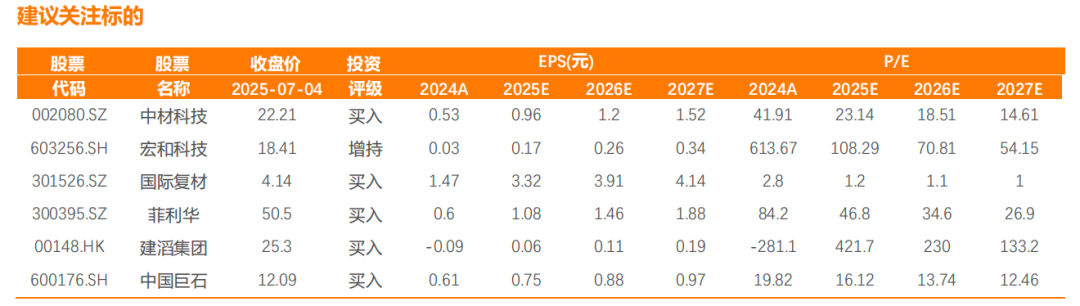

中材科技:泰玻技术沉淀多年,扩产项目在即。公司低介电电子布一代产品,2023年下半年起量,2024年下半年加速放量。25年4月12日,公司公告特种玻纤布投资项目产能由2600万米提升至3500万米,项目建设总投资14.3亿元,建设期12个月,预计26-27年公司低介电电子布产能将进一步抬升。

宏和科技:中高端电子布纯品类公司,募投项目有望进一步提高产能。当前公司在LowDK/CTE(低介电/低热膨胀系数)等高端领域布局,下游客户包括生益科技、联茂电子、台光集团、台燿科技、南亚新材等知名公司。公司通过最新募投项目(1254吨高性能玻纤布),有望乘此次AI、高频通信等需求“东风”,迎来新发展阶段。

国际复材:特种布研究颇早,可实现低介电一二代产品弹性生产。目前公司成功开发的LDK坩埚及漏板技术攻克了纱线“零气泡”难题,单台产能大幅提升,拉丝台位从最初的个位数扩增至数十台,且可实现低介电纱一代、二代的弹性生产。

菲利华:石英布产能储备优。公司石英纤维产品主要有石英纤维纱系列、石英纤维布系列等,产品主要应用于光通信、光学、半导体、航空航天等领域。

建滔集团:25年下半年投产低介电产线。公司公告位于广东省清远市年产500吨低介电玻纤纱项目将于2025年下半年投产,后续低介电产品有望放量。

中国巨石:行业龙头,公司亦积极进行低介电产品开发,后续或有望突破技术瓶颈。

风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期。

1.特种电子布系列报告:算力产业链卡脖子环节,把握戴维斯双击时刻

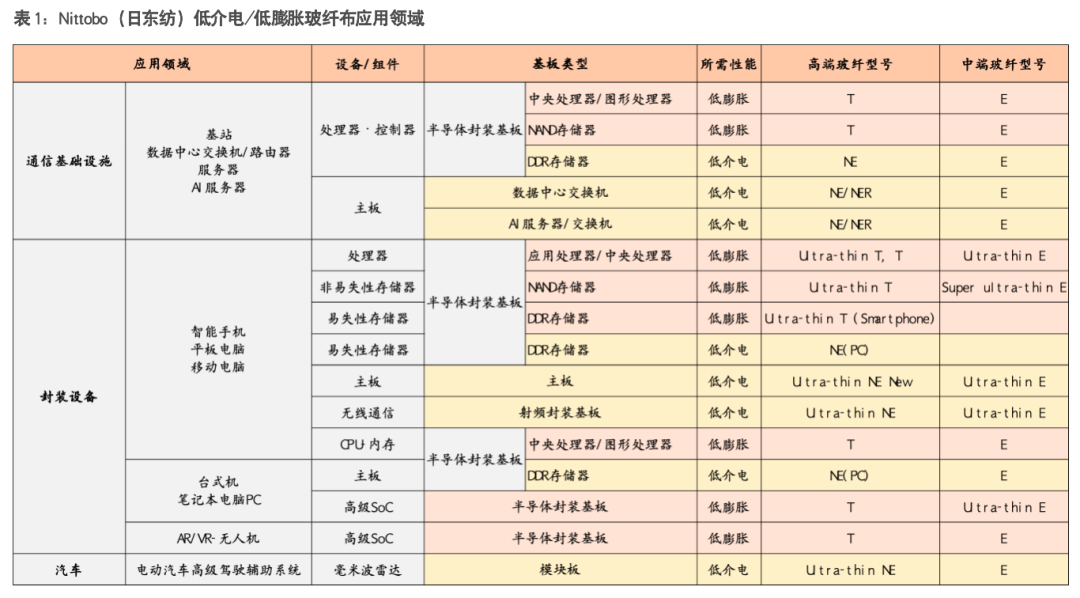

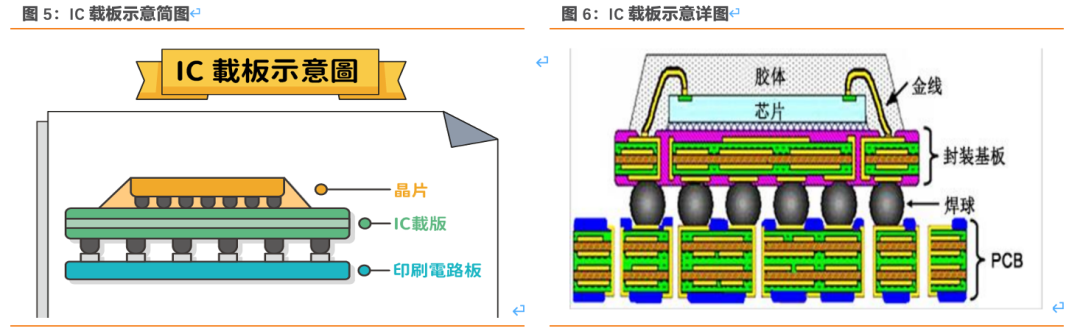

高性能特种玻纤布主要包括低介电电子布(LowDK一代、LowDK二代)和低膨胀(LowCTE)电子布,下游终端分别应用于通信基础设施和半导体封装领域。目前全球供应商主要以日企、中国台企和部分中国大陆企业为主。对标头部企业日东纺Nittobo,其LDK一代布(NE-Glass)主要用于AI服务器/交换机等通信基础设施的主板、半导体封装基板的DDR存储器,以及电脑主板等领域,LDK二代布(NER-Glass)主要用于AI服务器/交换机的主板中,LowCTE(T布)主要用于半导体封装基板领域。

1.1. 低介电玻纤布:算力设备“高速信号铺路者”

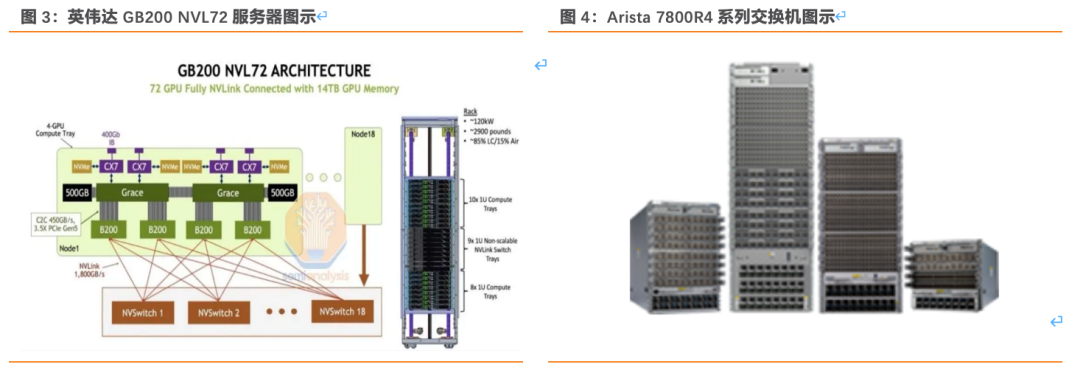

低介电(LowDK)电子玻纤布是一种终端用于电子行业的高性能材料,能够减少信号传输中的能量损失,提高信号完整性和传输速度,我们预计下游依次应用于如下领域及公司:1)高频高速覆铜板(CCL):主要厂商为台光、斗山、台耀等;2)CCL被用于制造印刷电路板(PCB):主要厂商为胜宏科技、欣兴电子等;3)终端用于AI服务器和交换机两大核心领域:AI服务器终端客户主要为NV(英伟达),交换机终端客户主要为Arista和Celestica(天弘)。我们跟踪25年一季度产业链核心厂商业绩边际变化,可以发现龙头企业营收同比增速约在70% ,其余厂商亦基本保持15%~45%的营收增速,为LDK玻纤布需求高速增长提供了验证的必要条件。

1.2. 低膨胀玻纤布:芯片封装“热稳定守护者”

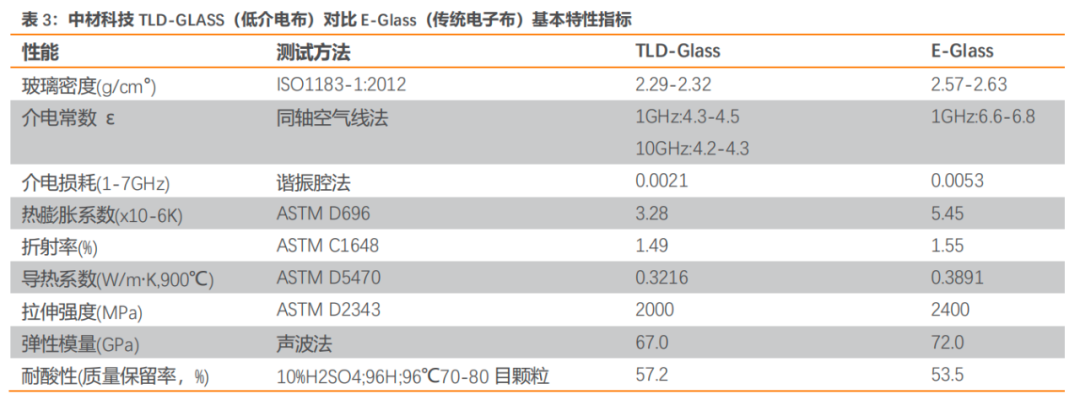

低膨胀(LowCTE)电子布来看,其终端主要应用于高端手机等芯片封装载板中,通过特殊配方(如调整SiO₂、Al₂O₃、B₂O₃等成分比例)和工艺制成的电子级材料,其热膨胀系数(CTE)可低至2.77×10⁻⁶/℃(接近硅基芯片的3 ppm/℃),同时具备高弹性模量(≥93 GPa)、低介电损耗(Low Df)等特性。针对5G封装板(PCB)领域,以高强HS玻璃纤维为基础,企业开发了低膨胀玻璃纤维,具有低气泡、低膨胀系数等特点,与无碱E玻纤相比,膨胀系数降低35%,显著提高基板可靠性。

2.卡位公司

2.1. 中材科技:泰玻技术沉淀多年,扩产项目在即

中材科技是中国建材集团旗下新材料平台公司,其控股股东是中国建材集团,公司主营业务包括玻璃纤维、风电叶片及锂电池隔膜,分别通过泰山玻纤、中材叶片及中材锂膜子公司运营,持股比分别为100%/57.97%/48.39%。

从特种玻纤业务看,泰山玻纤已经沉淀技术多年,当前看到的主要是低介电电子布一代产品,未来还会有二代产品、低膨胀纤维等,作为未来3-5年的技术储备。由于AI服务器及交换机市场的兴起,公司储备的低介电电子布一代产品,2023年下半年起量,2024年下半年加速放量,当前处于供不应求局面。针对这一国产替代机会,公司将顺应经济转型大背景,积极增加供应能力,优化良率和性能,让泰山玻纤成为AI领域不可或缺的供应商。特种玻纤业务占比的提升,有利于泰山玻纤价格中枢和盈利的提升。

我们跟踪公司共有5条低介电玻纤产线,合计产能约6150吨,公司最早于19年便开始布局,24年建成二条低介电玻纤生产线,截至目前拥有四条低介电玻纤生产线,另有一条1400吨T05-5在建产线。25年4月12日,公司公告特种玻纤布投资项目产能由2600万米提升至3500万米,项目建设总投资14.3亿元,建设期12个月,预计26-27年公司低介电电子布产能将进一步抬升。公司在低介电电子布、石英纤维布领域性能领先,或是下游头部覆铜板客户在中国大陆地区的优先供应商选择。

2.2. 宏和科技:中高端电子布纯品类公司,募投项目有望进一步提高产能

宏和科技主要从事中高端电子级玻璃纤维布的研发、生产和销售的高新技术企业,是全球著名的中高端电子级玻璃纤维布专业厂商。24年底公司低介电产品已获得客户认证通过,公司将进一步研发并提高产品性能和品质,获得更多的客户的认可。当前公司在LowDK/CTE(低介电/低热膨胀系数)等高端领域布局,下游客户包括生益科技、联茂电子、台光集团、台燿科技、南亚新材等知名公司。公司通过最新募投项目(1254吨高性能玻纤布),有望乘此次AI、高频通信等需求“东风”,迎来新发展阶段。 25Q1公司实现收入2.46亿元,同比 29.52%,归母净利润/扣非归母净利润0.31/0.27亿元,同比扭亏(分别增加0.39/0.38亿元), 环比分别 105%/ 250%,Q1单季利润超去年全年,公司底部反转动能强劲。

2.3. 国际复材:特种布研究颇早,可实现低介电一二代产品弹性生产

公司在特种电子布领域研究研究颇早,2014年公司就创新研发出低介电玻璃纤维。在5G通信、AI服务器等高频高速场景需求激增的背景下,公司凭借自主研发的低介电玻璃纤维(LDK)技术实现关键突破,打破海外技术垄断。目前,公司成功开发的LDK坩埚及漏板技术,攻克纱线“零气泡”难题,单台产能有效提升,可实现低介电纱一代、二代弹性生产。公司同时拥有坩埚法和池窑法生产工艺,自主研发的LDK二代产品较一代介电损耗降低约20%,石英布(Df:0.0002~0.0004)与LOW CTE纱、布(热膨胀系数约 3ppm/℃)等材料精准满足5G基站天线、高速电路板及AI服务器的高频性能与尺寸稳定性需求。公司与生益科技签署低介电玻纤布战略合作协议,开启双方合作共进、互利共赢新的里程碑。目前公司拉丝台位从最初的个位数扩增至数十台,且可实现低介电纱一代、二代的弹性生产。

2.4. 菲利华:具备石英布产品

菲利华是国内外较具影响力和规模优势的石英玻璃材料和石英纤维生产企业,其产品主要应用于光通信、光学、半导体、航空航天等领域。公司石英纤维产品主要有石英纤维纱系列、石英纤维布系列、石英棉系列、三维纺织预制件系列以及其它石英纤维制品系列。

2.5. 建滔集团:25年下半年投产低介电产线

建滔集团业务范围涵盖覆铜面板、印刷线路板、化工产品及国内房地产多个领域。公司目前用于AI算力的相关低介电常数及低热膨胀系数产品均已完成产品开发,未来应将为公司开辟新的业绩增长路径。公司公告位于广东省清远市年产500吨低介电玻纤纱项目将于2025年下半年投产,后续低介电产品有望放量。

2.6. 中国巨石:行业龙头,后续或有望突破技术瓶颈

中国巨石作为国内玻纤龙头,是中国建材旗下玻纤业务核心企业,已建成玻璃纤维大型池窑拉丝生产线20多条,玻纤纱年产能近300万吨,公司亦积极进行低介电产品开发。

3. 风险提示

特种电子布需求不及预期:随着5G通信、半导体封装等新兴领域的发展,特种电子布需求将逐步释放。但若下游电子终端消费市场增长放缓、电子产品更新换代周期延长,或新兴应用领域拓展不及预期,可能导致特种电子布实际需求低于预期水平,进而影响相关企业营收与利润表现,加剧市场竞争压力。

特种电子布供给超预期:受行业高景气预期推动,当前特种电子布新增产能规划较多。若企业扩产进度大幅加快,或行业新进入者增多,可能导致市场供给远超预期。这将造成供需关系失衡,引发产品价格下行、企业库存积压等问题,压缩行业整体盈利空间,部分企业甚至可能面临经营业绩下滑风险。

特种电子布技术爬坡不及预期:特种电子布生产工艺复杂,对产品性能、稳定性要求极高。若企业在新产品研发、生产工艺优化等关键技术环节推进缓慢,无法按计划实现技术突破与量产爬坡,将导致产品良品率低、交付周期延长,难以满足客户需求,影响企业市场竞争力与客户合作关系,错失市场发展机遇,延缓企业技术升级与市场开拓进程。

VIP复盘网

VIP复盘网