7月3日,工业和信息化部党组书记、部长李乐成主持召开光伏行业制造业企业座谈会,聚焦加快推动光伏产业高质量发展,听取光伏行业企业及行业协会情况介绍和意见建议。14家光伏行业头部企业及光伏行业协会负责人作交流发言,介绍企业基本情况、面临的困难和问题,提出政策建议。会议强调,要依法依规、综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,实现健康、可持续发展。我们认为本次会议工信部部长主持,头部企业负责人参会,为历次光伏企业座谈会的最高规格,明确了政府与行业协同推动供给侧改革的大方向,看好后续供给侧改革细则陆续落地,推动行业供需格局重塑。

1)新能源车:6月国内新能源车销量走势较好;2)储能:SPE提出欧洲储能十倍扩容目标,我们看好欧洲大储起量;3)光伏:工信部部长召开座谈会,治理低价无序竞争;4)风电:国内海风招中标稳步推进。风险提示:新能车产销增长低于预期,产业链盈利低于预期;光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期;风电装机不达预期、弃风限电改善不达预期。

6月国内新能源乘用车批发销量同比 29%,受益于国家“两新”政策补贴,叠加外部贸易环境持续改善。据乘联分会,预估6月全国新能源乘用车厂商批发销量126万辆,同比 29%,环比 3%,全国乘用车厂商新能源批发渗透率为50.9%;今年1-6月累计批发647万辆,同比 38%。分企业来看,6月比亚迪新能源车销量38.3万辆,同比 11.9%;鸿蒙智行全系交付新车5.27万辆,同比 14.3%;上汽集团销售整车36.5万辆,同比 21.6%;吉利汽车销量23.6万辆,同比 42%。

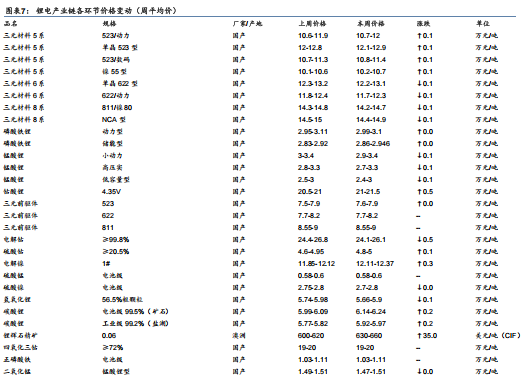

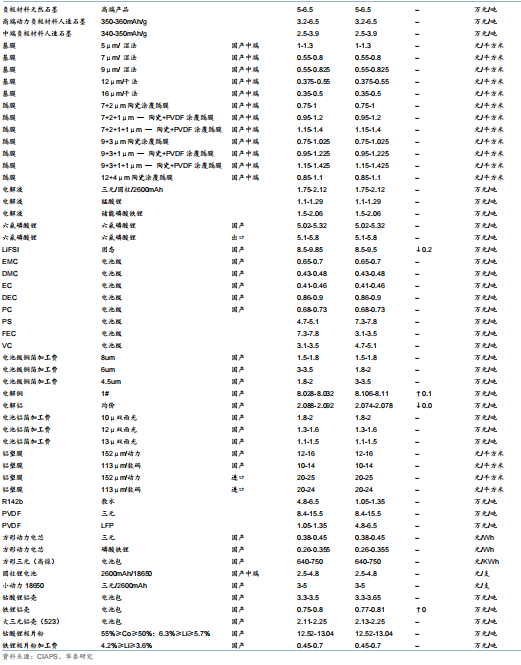

1-5月全球动力电池装机量同比增长38.5%,TOP10公司中中国企业总份额提升。据SNE Research,25年1-5月全球动力电池装机总量为401.3GWh,同比 38.5%。TOP10公司中,除了三星SDI和松下以外,其他8家电池公司均实现正增长;六家中国企业的总市场份额达68.4%,同比 4.2pct。宁德时代维持排名第一,25年1-5月动力电池装车量达152.7 GWh,同比 40.6%,全球市场份额38.1%,同比 0.6pct。

行业景气上行,关注Q2业绩较好的产业链环节,以及固态电池等新技术方向。受益于下游动力端与储能端的双重需求共振,电池行业景气度持续向上,头部企业7月排产表现亮眼。随着中报业绩期临近,建议关注Q2业绩表现较好的环节,看好电池、结构件等环节盈利能力稳中有升。新技术主题方向,看好固态电池板块。

储能:SPE提出欧洲储能十倍扩容目标,我们看好欧洲大储起量德国6月储能装机同比略有下滑,大储起量趋势明显。根据ISEA & RWTH Aachen University,6月德国新增装机396.1MWh,同比-18.67%;其中,户储/工商储/大储新增装机分别为266MWh/15.1MWh/115MWh,同比-39.68%/-32.59%/ 387.26%,大储新增装机大幅增加。25年1-6月德国新增装机共2.6GWh,同比-10.82%,大储新增装机0.58GWh,同比 130.25%。

SPE提出欧洲至2030年储能十倍扩容目标,看好欧洲大储起量。1)国内:本周四川发布《2025年用户侧新型储能项目相关事宜》,明确收益由峰谷浮动收益与放电补偿费用组成,盈利模式实现透明化和可计量化,国内工商储盈利模式完善化趋势明显,看好国内工商储发展;2)美国:本周众议院投票通过“大而美”法案,后续仅需总统签字即可生效,法案中大储ITC补贴退坡时间点为2034年,中长期项目经济性存在保障,但需注意关税政策反复风险;3)欧洲:25年7月欧洲光伏产业协会(SPE)宣布成立“欧洲电池储能平台”,并提出至2030年储能容量提升10倍的目标,本周德国宣布26年起惯性服务市场将对储能开放,盈利模式有望完善,此外德国正规划建设1.8GWh大储项目,我们看好欧洲大储需求起量;4)新兴市场:夏季旺季下各国缺电现象趋于严重,新兴市场光储需求向好;总体而言,户储迎来夏季旺季,看好相关企业出货及盈利提升。

工信部部长召开座谈会,治理低价无序竞争,推动落后产能有序退出。7月3日,工业和信息化部党组书记、部长李乐成主持召开光伏行业制造业企业座谈会,聚焦加快推动光伏产业高质量发展,听取光伏行业企业及行业协会情况介绍和意见建议。14家光伏行业头部企业及光伏行业协会负责人作交流发言,介绍企业基本情况、面临的困难和问题,提出政策建议。会议强调,要依法依规、综合治理光伏行业低价无序竞争,引导企业提升产品品质,推动落后产能有序退出,实现健康、可持续发展。我们认为本次会议工信部部长主持,头部企业负责人参会,为历次光伏企业座谈会的最高规格,明确了政府与行业协同推动供给侧改革的大方向,看好后续供给侧改革细则陆续落地,推动行业供需格局重塑。

美参议院通过《大而美法案》,利好短期需求。7月1日,美国参议院以51:50的微弱优势通过特朗普政府提出的《大而美》税收与支出法案,副总统万斯投下决胜票。与此前版本相比,最终版本法案删除了消费税条款,并取消了ITC/PTC提前退坡,但要求光伏项目在2027年12月31日前投入使用。我们认为6月以来由于对法案预期发酵,美国光伏项目以及相关产品进口有所停滞,法案落地后美国需求有望迎来复苏,法案要求光伏项目27年底前投入使用亦有助于推动短期需求。

山西分布式光伏管理办法,工商业自用比例50%、不足则限发。山西省下发《分布式光伏发电开发建设管理实施细则(试行)》的通知,于2025年8月1日起施行,有效期两年。分布式光伏发电上网模式包括全额上网、全部自发自用、自发自用余电上网三种。1、一般工商业分布式光伏可选择全部自发自用或者自发自用余电上网模式;2、大型工商业分布式光伏原则上选择全部自发自用模式;3、大型工商业分布式光伏可采用自发自用余电上网模式参与电力交易市场。涉及自发自用的,用户和分布式光伏发电项目应位于同一用地红线范围内。采用自发自用余电上网的工商业光伏,自发自用电量占年发电量的比例应在50%以上,鼓励通过储能等方式优化涉网安全与电网友好性。年自发自用电量占发电量的比例未达到要求时,调度机构可提前对项目采取限制出力等措施,使得年自发自用电量占发电量的比例达到要求。

继续看好光伏板块。近期光伏板块已充分调整,部分龙头企业估值处于低位。考虑到抢装需求退坡,短期产业链价格承压,我们看好行业自律、供给侧政策改善行业供需格局,继续看好光伏板块,建议关注玻璃、电池片环节。

多个海上风电项目推进招中标流程。根据龙船风电网,7月3日,浙江海风某项目EPC总承包工程中标候选人公示,中标候选人中国电建集团华东勘测设计研究院有限公司(牵头人)与浙江海风新能源科技发展有限公司的联合体,投标报价277亿元。项目总装机容量2000MW,浙江海风某项目EPC总承包工程招标范围:浙江海风某项目的勘察设计、设备材料采购、土建施工及安装,范围为除明确由发包人负责的事项外的其他所有工作和费用。7月2日,三峡能源550MW海上风电项目启动招标,三峡江苏如东H18#550MW海上风电项目,位于江苏省如东县烂沙洋东侧海域。规划面积72km²,规划装机容量550MW。风电场配套建设一座220kV海上升压站,风电场所发电能通过8回66kV海缆汇集至海上升压站,升压后通过2回220kV海缆登陆接入新建陆上集控中心。7月2日,国电电力国电申能唐山新能源开发有限公司唐山乐亭月坨岛海上风电场一期工程海缆设备及敷设施工采购公开招标项目中标候选人公示,第一中标候选人长飞(江苏)海洋科技有限公司,投标报价2.52已元。第二中标候选人青岛汉缆股份有限公司,投标报价2.61亿元。项目位于河北省乐亭县东南部的渤海海域,拟安装30台10MW风力发电机组,装机容量为304MW。

天顺风能射阳海工基地开工,总投资10亿元。7月2日,天顺海工射阳基地智造项目开工。作为射阳县海工装备产业链上的重点项目,天顺(射阳)海工智造项目(二期)总投资10亿元,项目建成后将具备年产能20万吨海工装备产品的生产能力,预计年产值约20亿元,年利税合计约2亿元。射阳基地已与通州湾、漳州、揭阳、陆丰、阳江、北海基地共同构成天顺海工在国内的七大生产基地矩阵。天顺海工业务主要覆盖国内外海上风电重型装备领域,具体涵盖单管桩、导管架、漂浮式基础、海上升压站、换流站等海风核心装备,以及油气模块、新能源船舶等多元化产品。

国内外海风装机高增可期,建议关注整机、塔桩、海缆环节。国内外海风近几年由于审批等原因装机不及预期,近年来各国政府加大对海上风电支持力度,我们看好海风招标放量,驱动产业链业绩高增,建议关注整机、塔桩和海缆环节。

2025年6月30日至7月4日,电力设备与新能源板块涨跌不一。光伏/电力设备指数/能源互联网指数领涨,涨幅分别为6.80%/2.51%/2.19%。锂电池指数/新能源汽车指数下跌,跌幅分别为1.87%/0.36%。

风险提示:

1)新能源车产销量增长不达预期,产业链盈利增长低于预期

首先,新能源车目前经历从政策主导向市场主导转型的过渡期,不仅受政策影响,消费者偏好以及相关车型的推出进度也会影响。其次,锂电产业链均面临洗牌,洗牌的时间和洗牌过程中的降价程度可能超过我们预期,导致产业链各环节的盈利增长低于预期。

2)光伏装机增速低于预期,原材料供给释放不及预期,新产能投放不及预期

首先是光伏装机增速水平不及预期,可能导致企业出货量受影响,其次,若后续原材料供给释放不及预期,上游原料价格可能持续高位,压缩下游制造端利润,最后,存在相关公司生产线建设及产能投放进度不及预期的风险。

3)风电装机不达预期、弃风限电改善不达预期

风电装机规模不达预期风险;上游材料价格快速上涨风险;新建或外延收购产能不及预期;汇率波动对公司业绩不确定性影响。

VIP复盘网

VIP复盘网