投资要点

投资要点

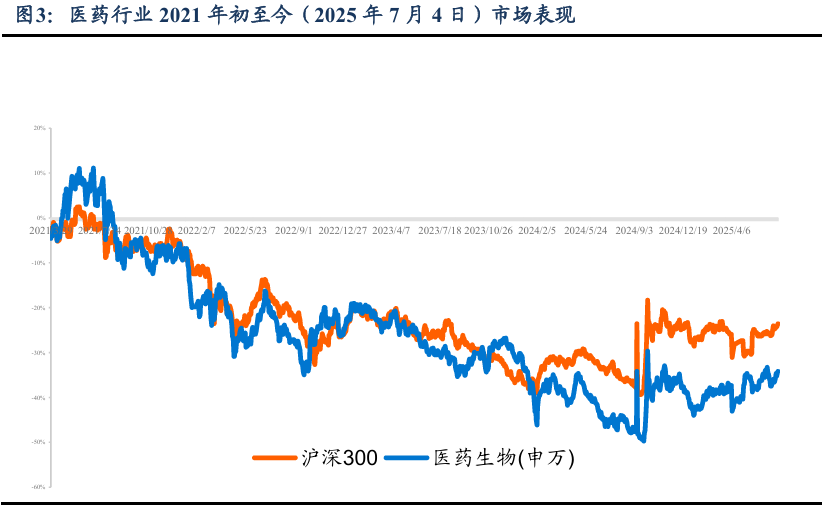

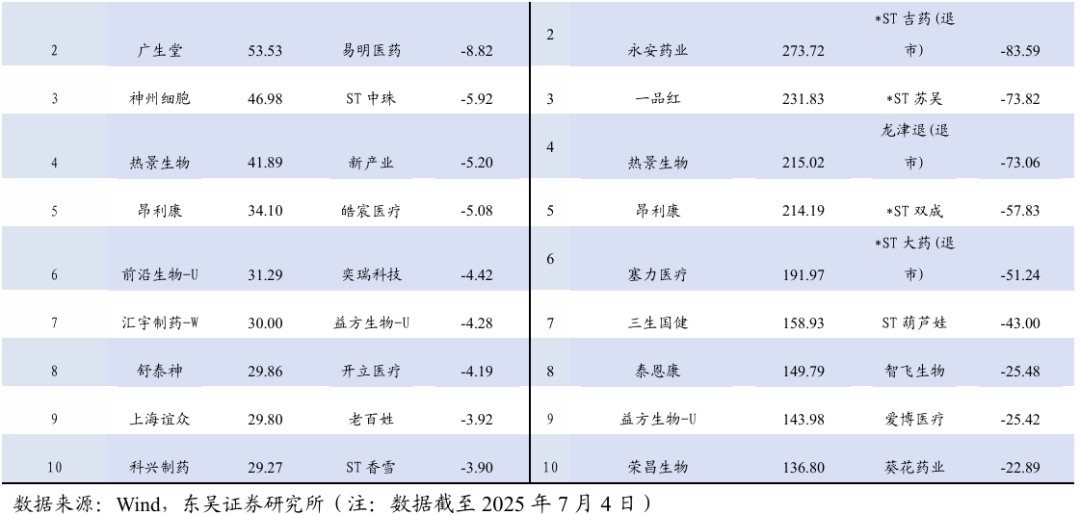

本周、年初至今A股医药指数涨幅分别为3.9%、10%,相对沪深300的超额收益分别为3.0%、8.9%;本周、年初至今H股生物科技指数涨跌幅分别为5.0%、62%,相对于恒生科技指数跑赢7.3%、44%;本周A股化药( 5.2%)、生物制品( 4.6%)、原料药( 5.8%)及医疗服务( 5.4%)等股价涨幅较大,中药( 1.34%)、医药商业( 3.2%)及医疗器械( 2.2%)等股价涨幅相对较小;本周A股涨幅居前塞力医疗( 55%)、广生堂( 53%)、神州细胞( 47%),跌幅居前百济神州-U(-9.9%)、易明医药(-8.8%)、ST 中珠(-5.9%);本周H股涨幅居前华昊中天医药-B( 95%)、正大企业国际( 41%)、圣诺医药( 36%),跌幅居前阿里健康(-13%)、科济药业-B(-9%)、乐普生物-B(-6%)。医药板块表现特点:本周医药板块持续反弹,其中创新药大涨,恒生生物科技近创新高。

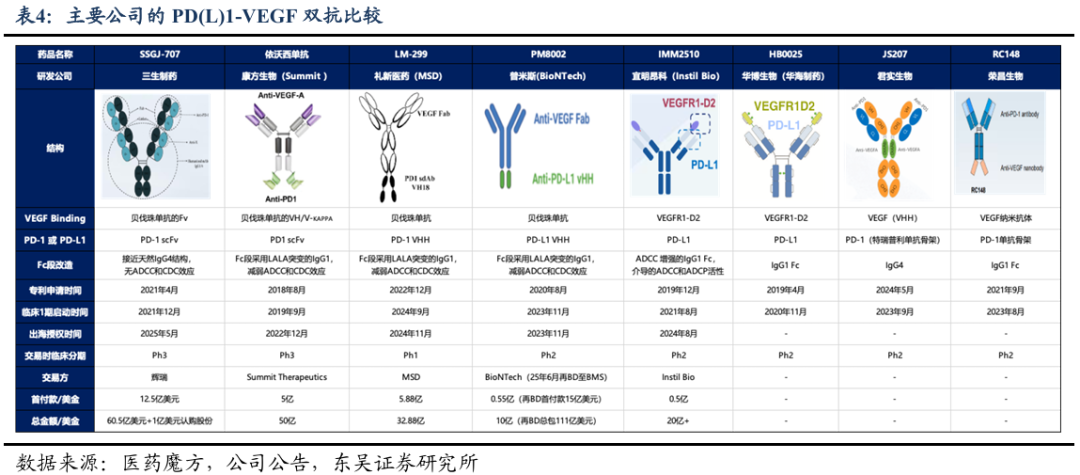

PD1/VEGF双抗是二代IO治疗中最受人关注的组合:PD-(L)1抑制剂帕博利珠单抗(K药)凭借优秀的疗效占据大部分份额。但随着PD1/VEGF双抗的出现,更多临床试验已证明其是足以与K药相抗衡的品类。康方生物的依沃西在III期临床PD-L1 晚期NSCLC适应症中头对头击败K药,PFS接近翻倍(5.8m vs 11.1m)。其合作伙伴Summit也在同步开展全球注册临床。三生的SSGJ-707紧随其后,在25年5月完成对辉瑞的授权合作,凭借12.5亿美元的首付款刷新中国对外BD金额纪录。目前国内的PD-L1/VEGF双抗出海后劲十足,华海制药、君实生物、神州细胞和荣昌生物等企业的成熟产品仍然尚未BD,且还有大量在研管线推进中。而康方生物和三生制药则进入商业化兑现期,PD1/VEGF双抗未来有望复刻PD-(L)1抑制剂的商业成功。

国产首个!正大天晴「重组人凝血因子VIIa」获批上市;正大天晴HER2双抗首次开启III期临床:7月3日,国家药品监督管理局(NMPA)官网显示,正大天晴的注射用重组人凝血因子VIIa(TQG203)已获批上市,适应症为抑制物阳性先天性血友病A或B患者以及某些特定类型罕见出血性疾病患者群体出血的治疗和外科手术或有创操作出血的防治。7月4日,药物临床试验登记与信息公示平台显示,正大天晴启动了一项评估TQB2930联合研究者选择的化疗对比曲妥珠单抗联合研究者选择的化疗治疗HER2阳性晚期乳腺癌的随机、开放、平行对照、多中心III期临床研究。这是该药开启的第一个III期临床研究。

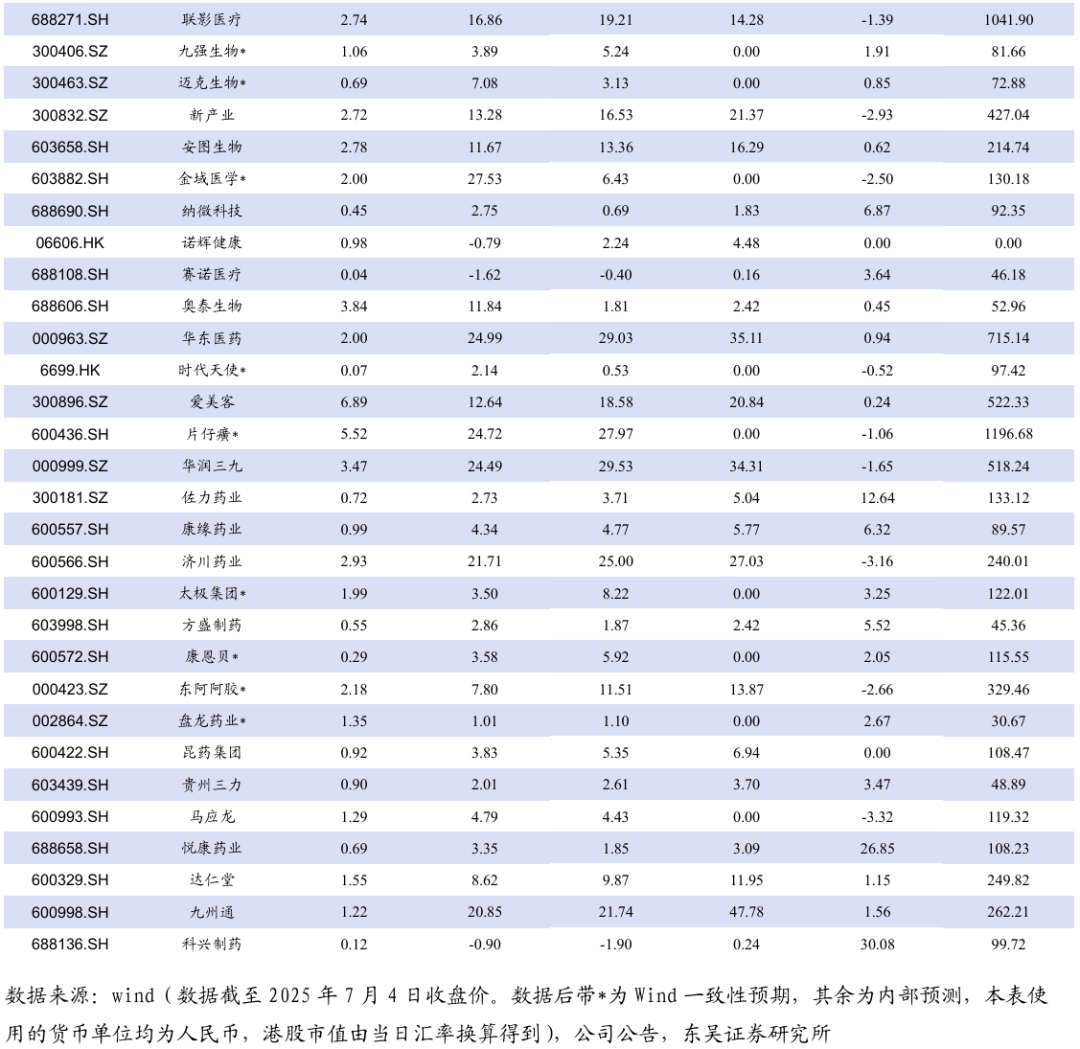

具体配置建议:看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等。具体标的选择思路:从PD1/VEGF双抗角度,建议关注:神州细胞、华海药业、荣昌生物、君实生物等。从成长性角度,建议关注博瑞医药、信达生物、联邦制药、百济神州、恒瑞医药、泽璟制药、三生制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科等。从上游科研服务角度,建议关注百普赛斯、皓元医药、金斯瑞生物、奥浦迈等。从低估值角度,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。从高股息角度:关注江中药业、羚锐制药、云南白药、济川药业、葵花药业等。从左侧角度,关注诺泰生物、普洛药业、奥锐特、药明康德、联影医疗等。

风险提示:药品或耗材降价超预期;医保政策风险等;产品销售及研发进度不及预期。

1. 本周及年初至今各医药股收益情况

本周板块表现特点:连续多周港股医药板块仍然表现更强。本周、年初至今A股医药指数涨幅分别为3.9%、10%,相对沪深300的超额收益分别为3.0%、8.9%;本周、年初至今H股生物科技指数涨跌幅分别为5.0%、62%,相对于恒生科技指数跑赢7.3%、44%;本周A股化药( 5.2%)、生物制品( 4.6%)、原料药( 5.8%)及医疗服务( 5.4%)等股价涨幅较大,中药( 1.34%)、医药商业( 3.2%)及医疗器械( 2.2%)等股价涨幅相对较小;本周A股涨幅居前塞力医疗( 55%)、广生堂( 53%)、神州细胞( 47%),跌幅居前百济神州-U(-9.9%)、易明医药(-8.8%)、ST 中珠(-5.9%);本周H股涨幅居前华昊中天医药-B( 95%)、正大企业国际( 41%)、圣诺医药( 36%),跌幅居前阿里健康(-13%)、科济药业-B(-9%)、乐普生物-B(-6%)。医药板块表现特点:本周医药板块持续反弹,其中创新药大涨,恒生生物科技近创新高。

【投资策略】具体配置建议:

看好的子行业排序分别为:创新药>科研服务>CXO>中药>医疗器械>药店等

具体标的选择思路

从PD1/VEGF双抗角度,建议关注:神州细胞、华海药业、荣昌生物、君实生物等。

从成长性角度,建议关注博瑞医药、信达生物、联邦制药、百济神州、恒瑞医药、泽璟制药、三生制药、百利天恒、康方生物、科伦博泰、迪哲医药、海思科等。

从上游科研服务角度,建议关注百普赛斯、皓元医药、金斯瑞生物、奥浦迈等。

从低估值角度,重点推荐佐力药业、东阿阿胶、昆药集团、华润三九、方盛制药等。

2. PD1/VEGF双抗:二代IO治疗最受人瞩目的靶点组合

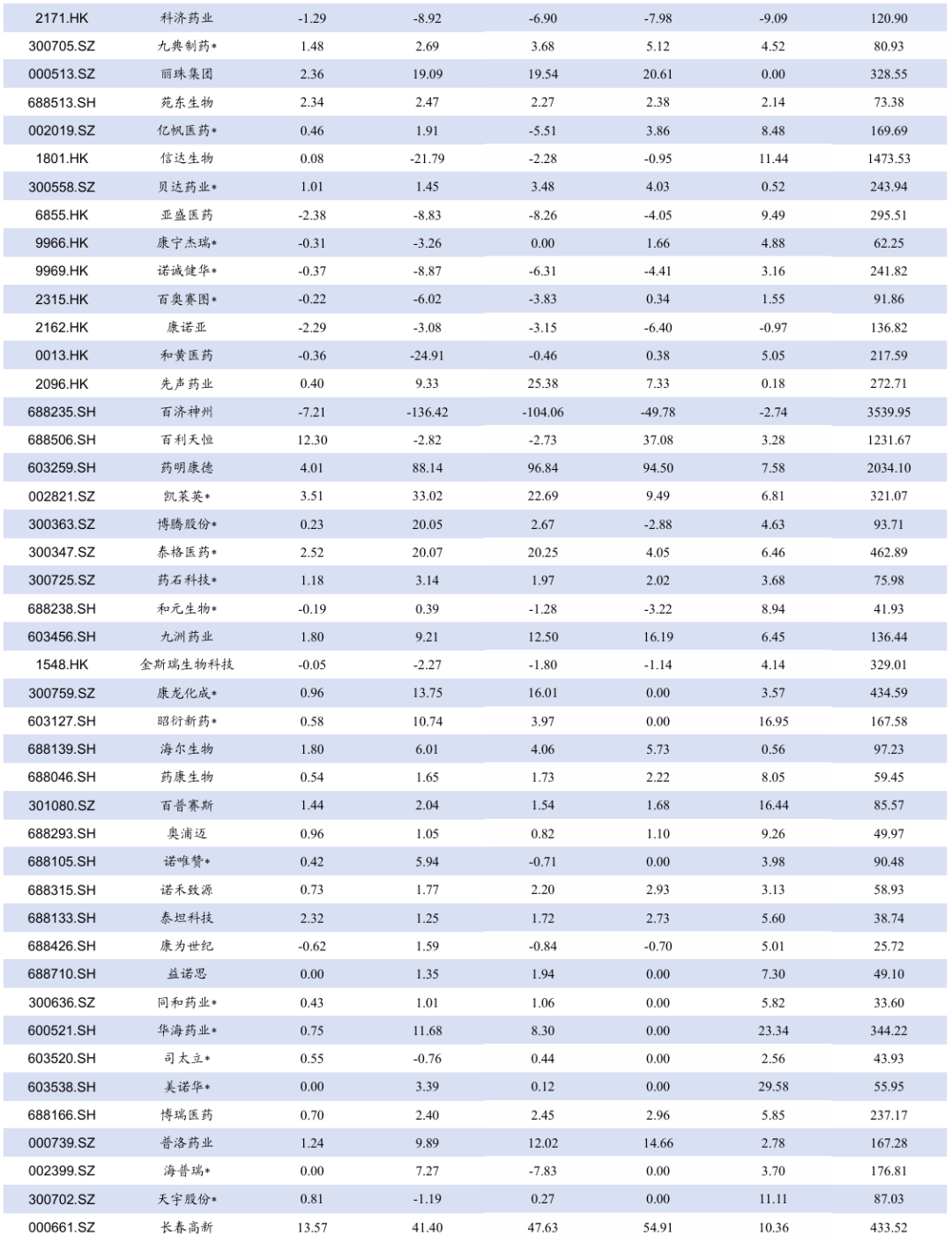

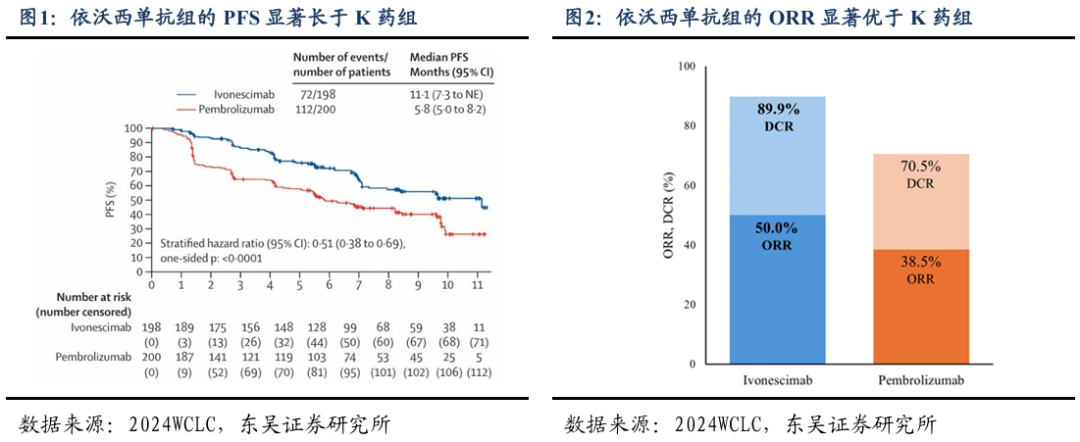

依沃西头对头击败K药帕博利珠单抗,挑战药王的二代IO基石。PD-(L)1药物是目前癌症IO治疗中的核心组成部分,其中销售额最高的是K药(帕博利珠单抗),也是截至目前美国和中国获批适应症最多的PD-1抑制剂,美国FDA获批适应症40多个。依沃西的研发公司康方生物开展的HARMONi-2是一项在中国55家医院开展的随机、双盲、III期试验,共入组398名患者,1:1随机分配至依沃西单抗治疗组和帕博利珠单抗治疗组,比较依沃西单抗与帕博利珠单抗在 PD-L1 阳性晚期非小细胞肺癌患者中一线治疗的疗效和安全性。

相比帕博利珠单抗,依沃西的PFS接近翻倍(5.8m vs 11.1m)。HARMONi-2研究中,依沃西单抗组的PFS达到了11.1个月,对比帕博利珠单抗的5.8个月,有显著的提高(HR 0.51)。此外,依沃西单抗组的ORR有着显著的提升,同样显著优于K药(50% vs. 38.5%)。今年4月,依沃西单药在国内获批用于1L PD-L1 NSCLC,并且 IIT人群中,在39%成熟度进行时的OS期中分析(本次分析α分配值仅为0.0001)结果显示依沃西对比帕博利珠单抗OS HR=0.777,降低死亡风险22.3%。

不同患者亚组看,依沃西治疗均有显著获益。无论PD-L1的表达水平是高是低,无论是鳞癌还是腺癌,都显示出了依沃西单抗作为双特异性抗体药物,对比K药单药,具有明确的临床意义上的优势。对于PD-L1高表达(TPS≥50%)的K药优势人群,依沃西单抗依旧显示出获益,HR为0.46。

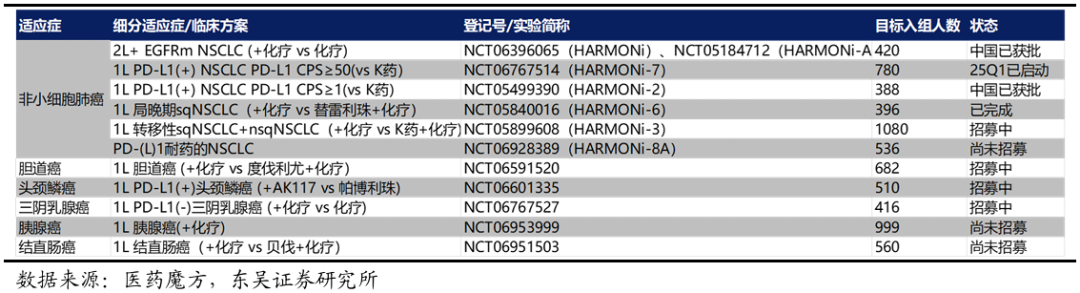

依沃西一线治疗NSCLC已获批上市,全球注册临床稳步开展。4月25日,康方生物依沃西单抗注射液(PD-1/VEGF双抗)新适应症获NMPA批准上市,单药用于 PD-L1 阳性(TPS≥1%)的EGFR阴性和ALKzc的局部晚期或转移性非小细胞肺癌(NSCLC)的一线治疗。依沃西成为全球首个在III期头对头临床研究中疗效显著优于帕博利珠单抗的药物。康方生物还在大力推进依沃西结直肠癌、胆管癌、头颈鳞癌、三阴性乳腺癌和胰腺癌等适应症的一线治疗卡位布局,全面挑战全球最优SOC,重塑全球肿瘤免疫临床格局。依沃西合作伙伴SUMMIT亦整合优势资源,推动依沃西国际市场的开拓,加速挖掘依沃西全球价值。目前,依沃西在全球范围内已启动了超过12项III期临床(其中6项为与PD-(L)1疗法的头对头对照研究)和20多项II期临床,在全球市场开发和临床布局实现了显著领先。

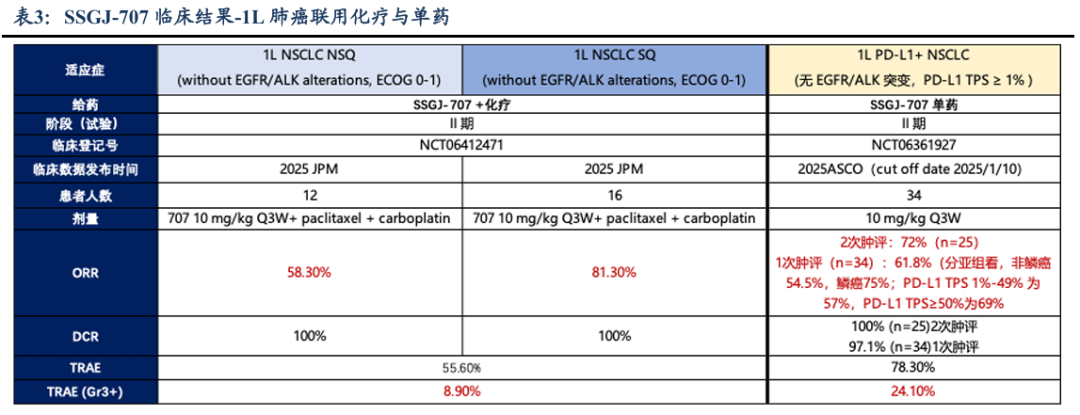

依沃西的成功增强PD-1/VEGF双抗确定性,三生SSGJ-707紧随其后。依沃西成功带动PD-1/VEGF双抗赛道全球关注度大幅提升。2025年5月20日,三生制药宣布,其自主研发的PD-1/VEGF双特异性抗体SSGJ-707在全球(不包括中国内地)的独家开发、生产、商业化权利授予辉瑞。该合作再次点燃了市场对于PD-1/VEGF双抗的热情,关注度拉满。本次BD首付款高达12.5亿美元,以及最高可达48亿美元的里程碑付款和两位数百分比的销售分成。这次交易打破了创新药出海的金额纪录。

SSGJ-707肺癌疗效显著,继续书写国产二代IO出海征程。从联用化疗针对1L NSCLC的临床数据看:SSGJ-707联用化疗针对1L PD-L1 NSCLC的临床数据亮眼,小样本肩并肩数据显示相比依沃西单抗,针对非鳞和鳞状NSCLC,707的ORR分别高达58.3%和81.3%(依沃西单抗II期数据为54.2%和71.4%),DCR高达100%和100%(依沃西单抗II期数据为95.8%和90.5%),三级以上的治疗相关不良反应为8.9%(依沃西单抗为25%和44.4%),无治疗相关死亡。从单药针对1L PD-L1阳性的NSCLC的临床数据看:SSGJ-707单药针对1L PD-L1 NSCLC的临床数据亮眼,小样本肩并肩数据显示相比依沃西单抗,707的ORR高达72%(两次肿评结果),DCR高达100%,三级以上的治疗相关不良反应为23.5%,无治疗相关死亡。

PDL1/VEGF双抗出海后劲十足,成熟产品或迎商业化收获期。整体来看,PDL1/VEGF赛道相关产品均有望收益,包括普米斯PDL1/VEGF双抗处于III期临床(授权BioNTech,与映恩生物ADC联合开临床);三生制药PD1/VEGF双抗II期阶段数据疗效优异,III期临床进行中,并已获得国内突破性疗法认定;宜明昂科、荣昌生物、华海药业、神州细胞等PD(L)1/VEGF双抗处于II期临床阶段。此外第二代IO双抗如信达生物IBI363(PD1/IL-2)、泽璟制药ZG005(PD1/TIGIT)也值得期待。

3. 研发进展与企业动态

3.1. 创新药/改良药研发进展(获批上市/申报上市/获批临床)

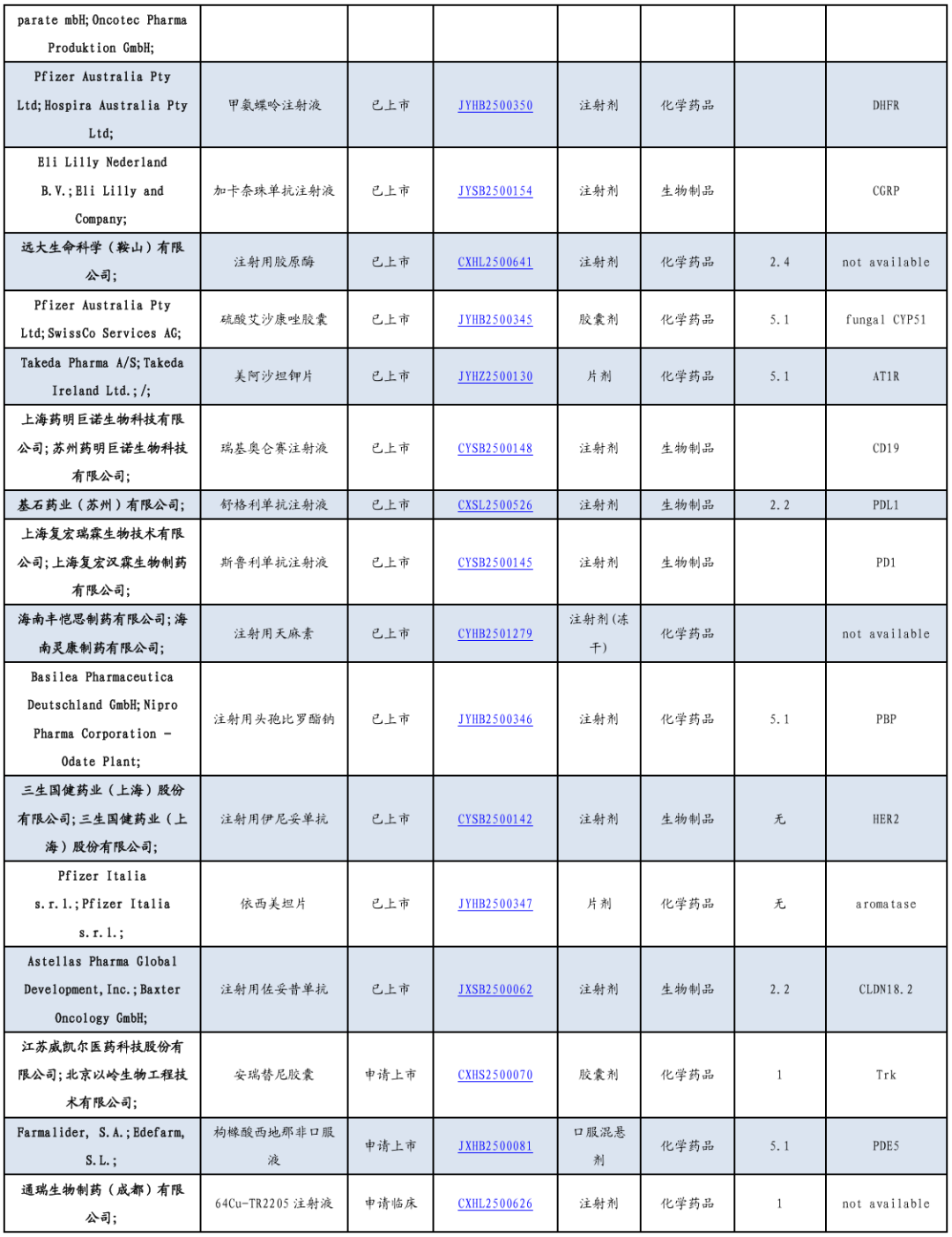

7月3日,国家药品监督管理局(NMPA)官网显示,正大天晴的注射用重组人凝血因子VIIa(TQG203)已获批上市,适应症为抑制物阳性先天性血友病A或B患者以及某些特定类型罕见出血性疾病患者群体出血的治疗和外科手术或有创操作出血的防治。

7月3日,国家药监局官网显示,恒瑞医药SHR8058滴眼液正式获批上市,用于治疗睑板腺功能障碍相关干眼病。

7月3日,迪哲医药宣布,舒沃哲®(ZEGFROVY®,通用名:舒沃替尼片)的新药上市申请(New Drug Application,NDA),正式获得美国食品药品监督管理局(FDA)批准,用于既往经含铂化疗治疗时或治疗后出现疾病进展,并且经FDA批准的试剂盒检测确认,存在表皮生长因子受体(EGFR)20号外显子插入突变(exon20ins)的局部晚期或转移性非小细胞肺癌(NSCLC)的成人患者。

7月3日,国家药品监督管理局(NMPA)官网发文宣布,金赛药业自主研发的1类创新药——金蓓欣(伏欣奇拜单抗)已正式获批上市,适用于对非甾体类抗炎药和/或秋水仙碱禁忌、不耐受或缺乏疗效的,以及不适合反复使用类固醇激素的成人痛风性关节炎急性发作患者。凭借“长期控制、快速强效、安全放心”三大临床优势,金蓓欣有望成为中国自身免疫疾病治疗领域最大单品,满足巨大市场需求,为广大痛风患者保驾护航!

7月2日,国家药品监督管理局(NMPA)官网显示,必贝特的1类新药注射用盐酸伊吡诺司他上市(商品名:贝特琳)获批上市,单药适用于既往接受过至少两线系统性治疗的复发或难治性弥漫性大B细胞淋巴瘤(r/r DLBCL)成人患者。

7月2日,国家药监局网站显示,贝达药业的泰瑞西利胶囊(BPI-16350)获批上市,用于联合氟维司群治疗既往接受内分泌治疗后进展的激素受体(HR)阳性、人表皮生长因子受体2(HER2)阴性的局部晚期或转移性乳腺癌成人患者。

7月2日,NMPA官网显示,先声药业的苏维西塔单抗获批上市,联合化疗用于含铂化疗治疗失败的复发性卵巢癌、输卵管癌或原发性腹膜癌的治疗。

7月2日,NMPA官网显示,金赛药业注射用伏欣奇拜单抗(曾用名:注射用金纳单抗)的上市申请已获批准。这也是国内首个获批上市的IL-1β单抗。

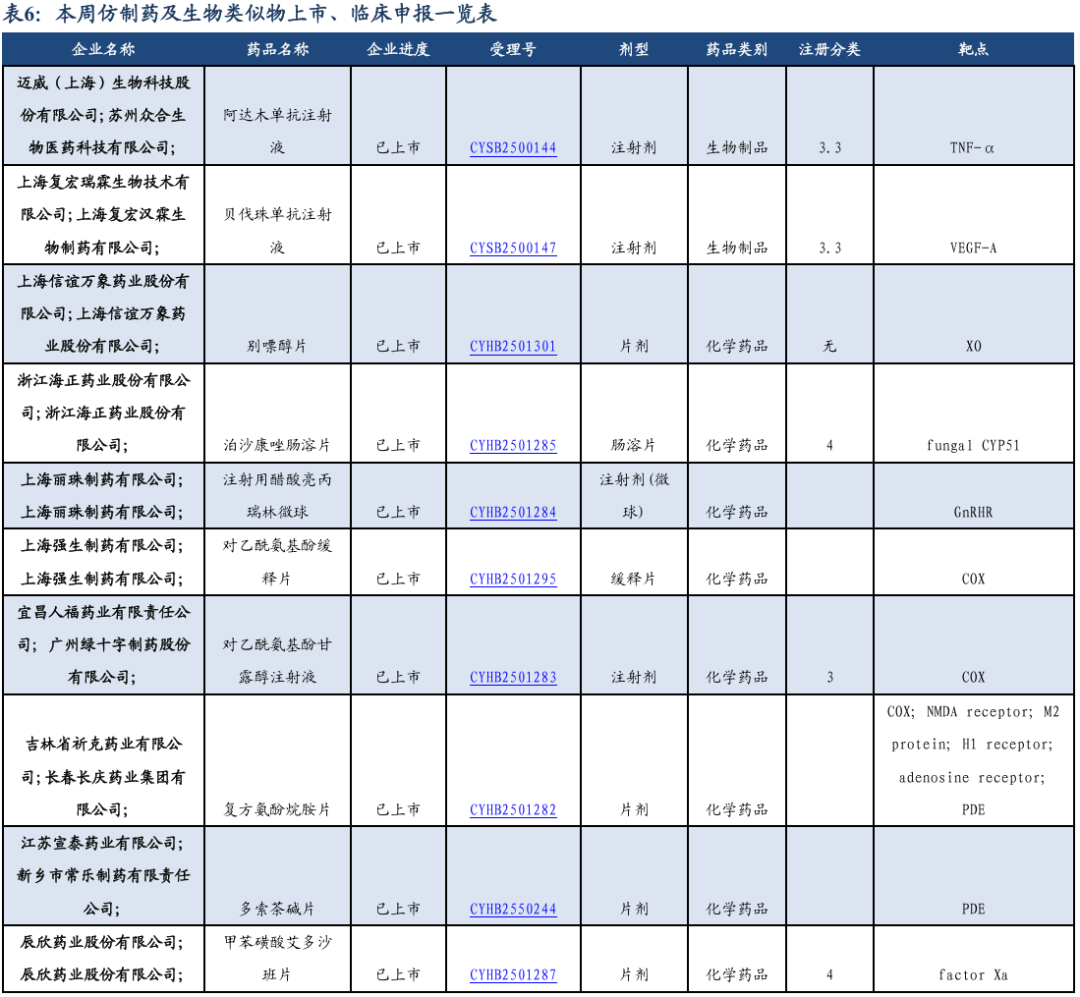

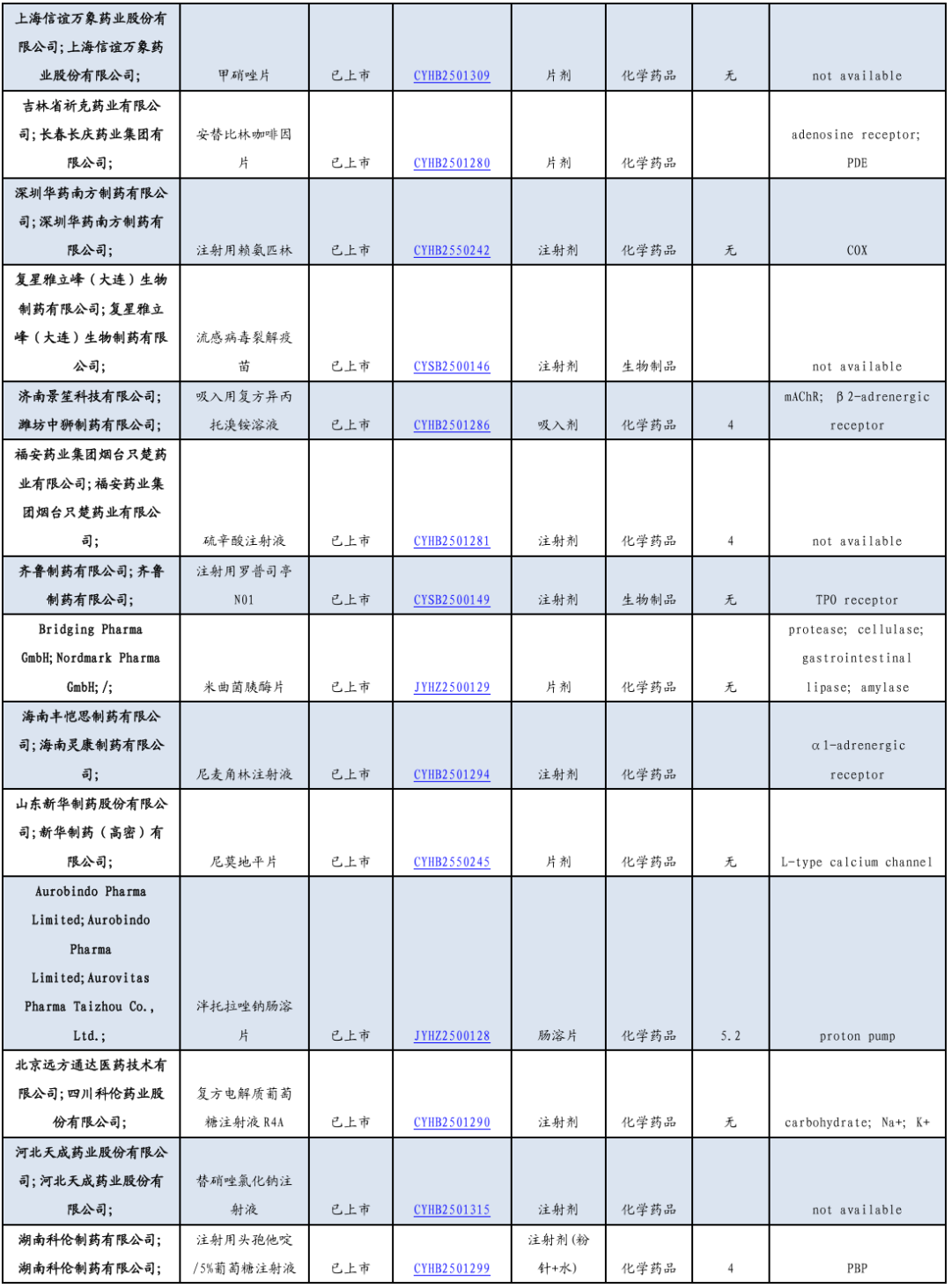

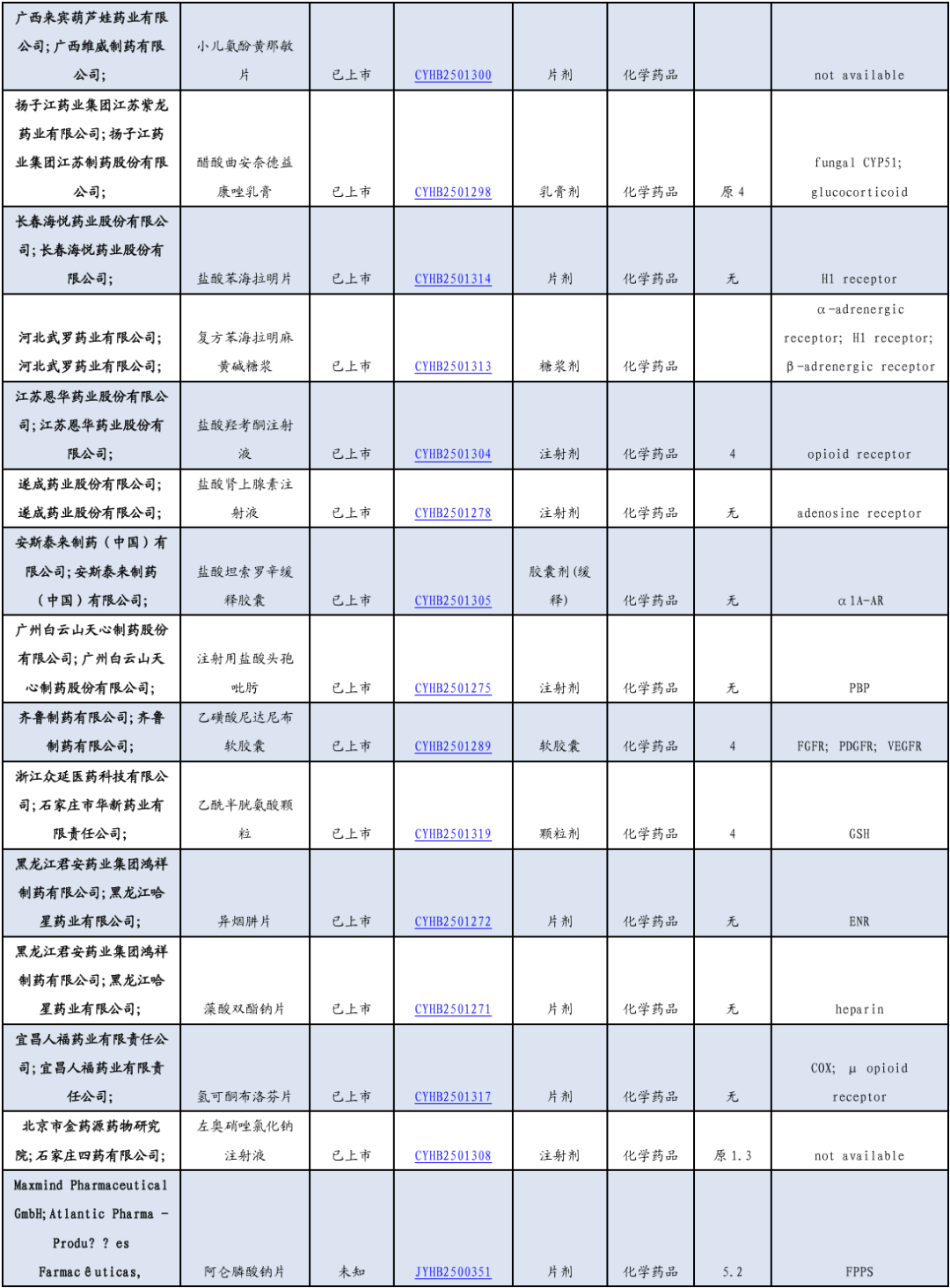

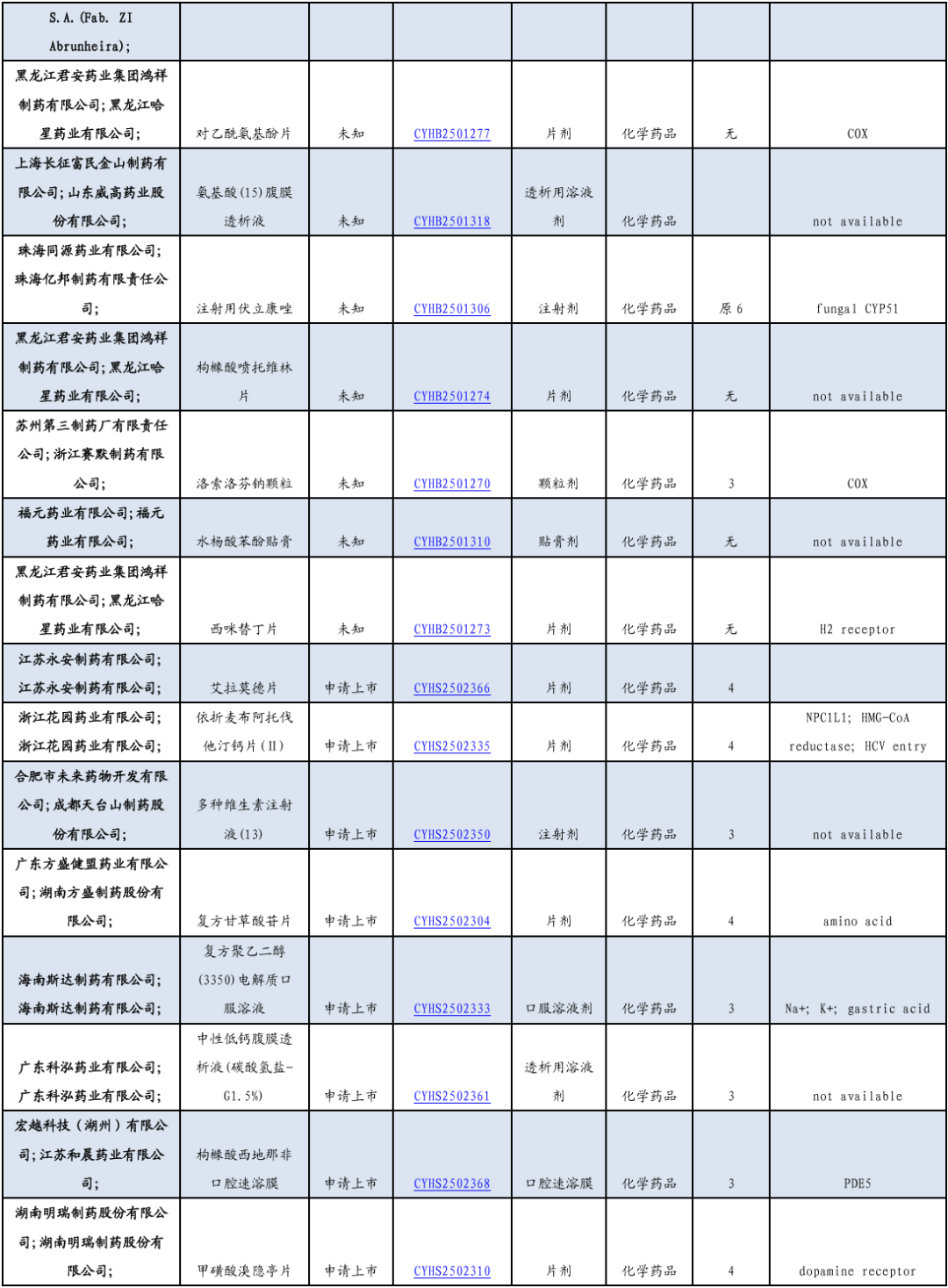

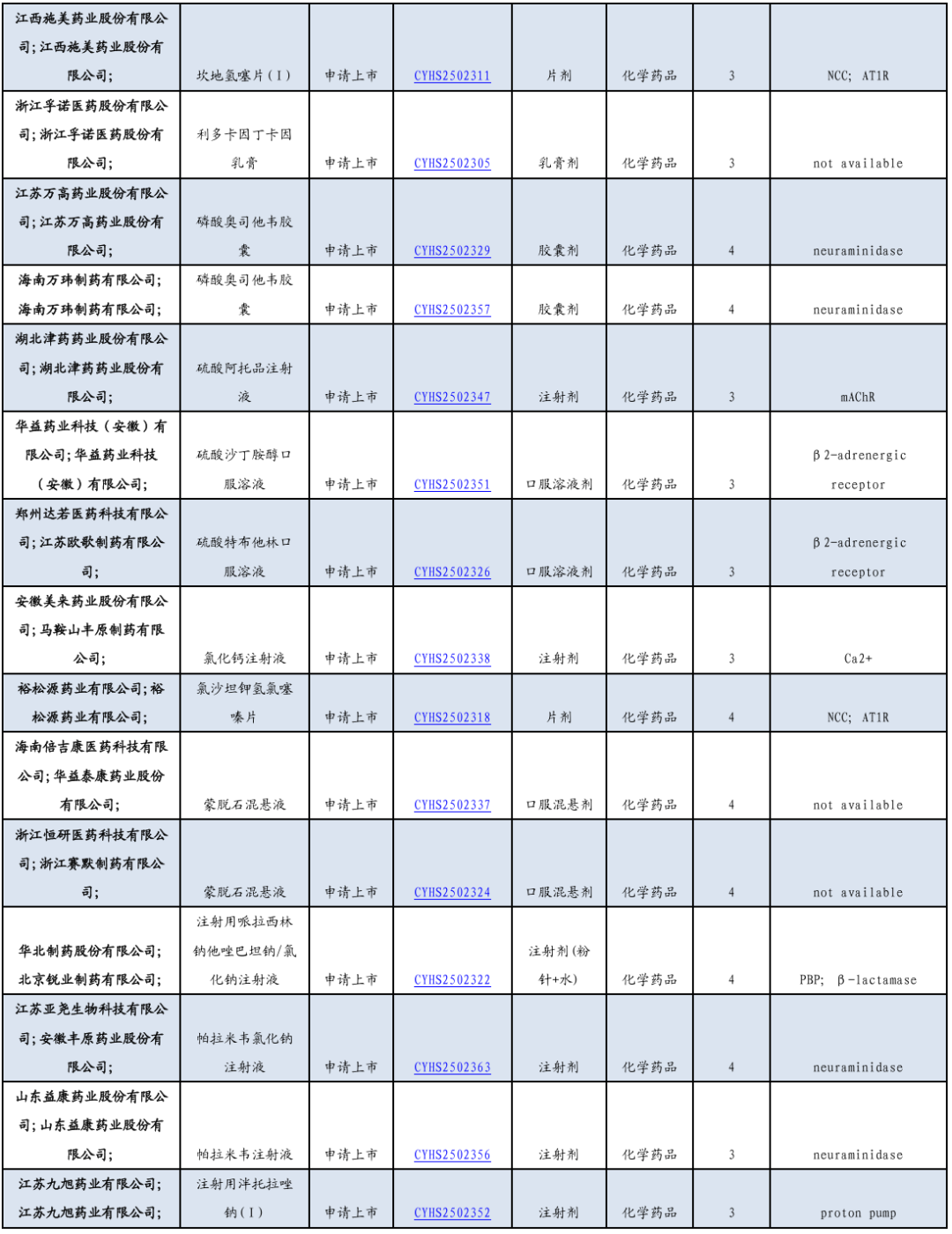

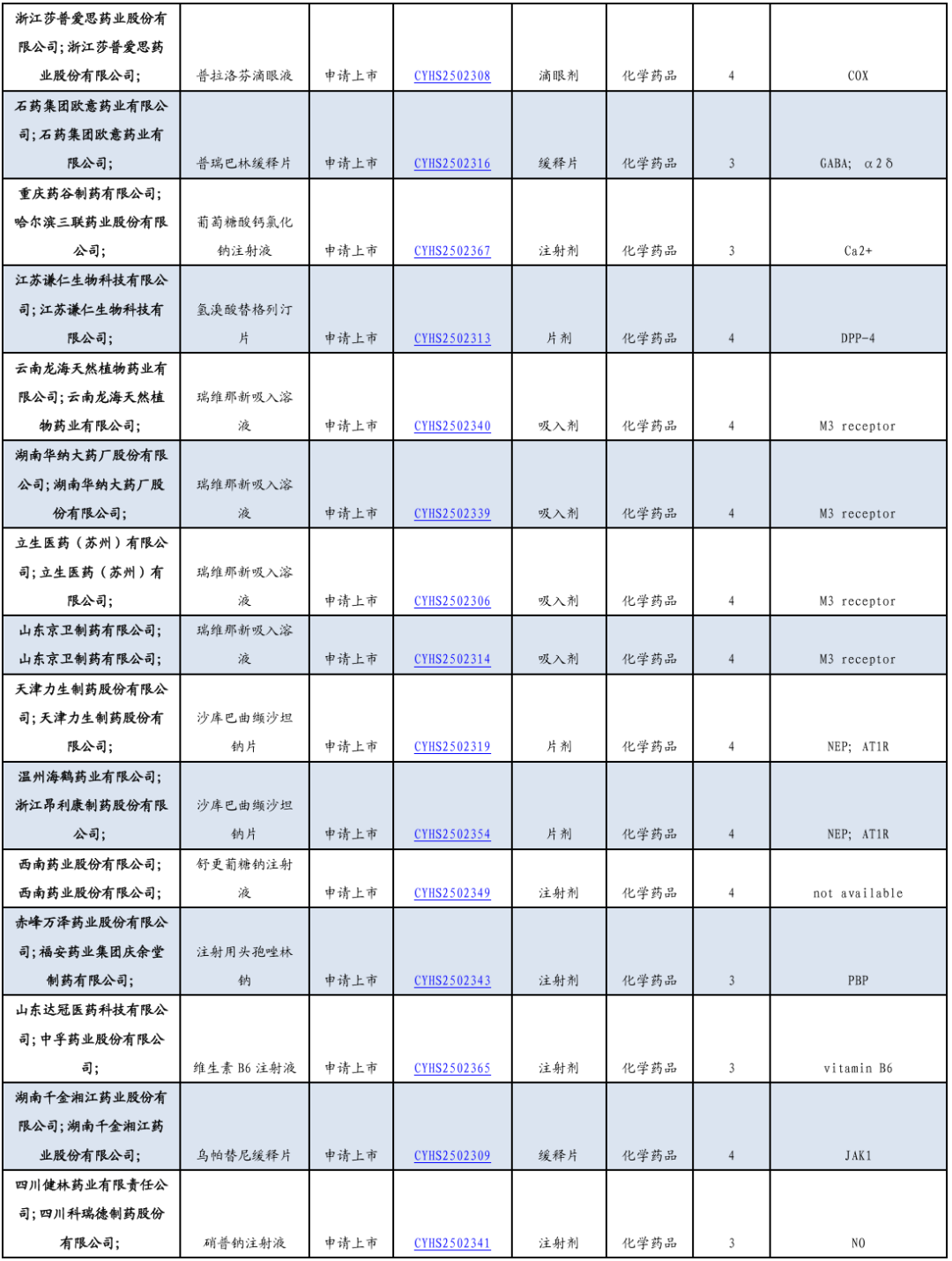

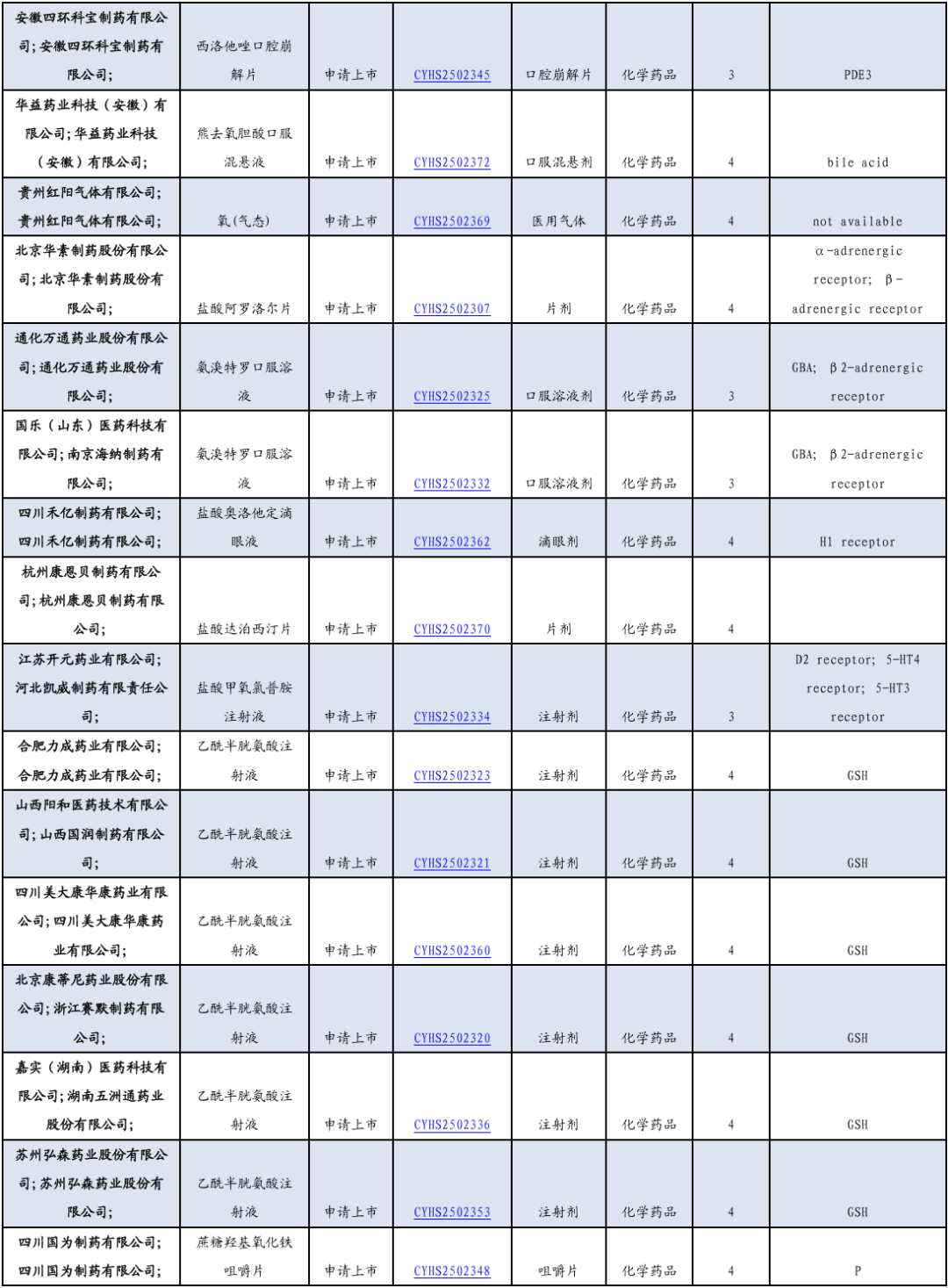

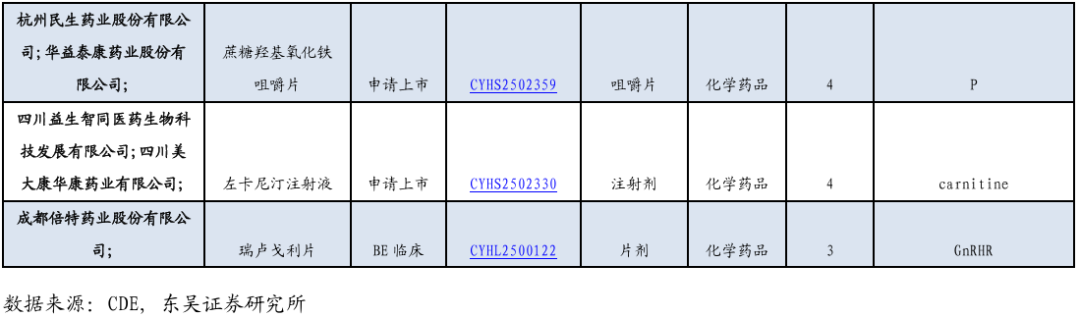

3.2. 仿制药及生物类似物上市、临床申报情况

本周无仿制药。

3.3. 重要研发管线一览

7月4日,药物临床试验登记与信息公示平台显示,正大天晴启动了一项评估TQB2930联合研究者选择的化疗对比曲妥珠单抗联合研究者选择的化疗治疗HER2阳性晚期乳腺癌的随机、开放、平行对照、多中心III期临床研究。这是该药开启的第一个III期临床研究。

7月2日,百利天恒宣布伦康依隆妥单抗(iza-bren,BL-B01D1)治疗鼻咽癌的III期临床试验(研究方案编号:BL-B01D1-303)在期中分析达到主要终点,这是全球首个完成III期研究的双抗ADC。

7月2日,药物临床试验登记与信息公示平台显示,益方生物启动了TYK2变构抑制剂D-2570(nomelcitinib)的首个III期临床试验。

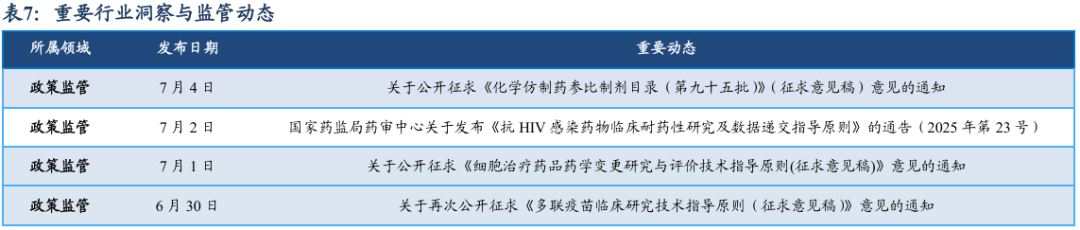

4. 行业洞察与监管动态

7月4日,根据国家局2019年3月28日发布的《关于发布化学仿制药参比制剂遴选与确定程序的公告》(2019年第25号),我中心组织遴选了第九十五批参比制剂(见附件),现予以公示征求意见。

7月2日,为指导抗HIV感染药物临床耐药性研究、数据递交及其评价,提供可供参考的技术标准,药审中心制定了《抗HIV感染药物临床耐药性研究及数据递交指导原则》(见附件)。根据《国家药监局综合司关于印发药品技术指导原则发布程序的通知》(药监综药管〔2020〕9号)要求,经国家药品监督管理局审查同意,现予发布,自发布之日起施行。

7月1日,为科学指导细胞治疗药品药学变更研究的开展,规范细胞治疗药品全生命周期的研究与管理,建立科学规范的审评技术标准,我中心组织起草了《细胞治疗药品药学变更研究与评价技术指导原则(征求意见稿)》。

6月30日,根据国家药监局的有关要求,我中心组织起草了《多联疫苗临床研究技术指导原则》,并于2020年11月27日首次公开征求意见。随着近年来国内疫苗产业的发展变化、新技术路线和研发策略的出现与更迭,为加快推进国产多联疫苗研发上市,我中心对该指导原则进行了修订完善,并形成了征求意见稿,现再次公开征求意见。

5. 行情回顾

本周、年初至今A股医药指数涨幅分别为3.9%、10%,相对沪深300的超额收益分别为3.0%、8.9%;本周、年初至今H股生物科技指数涨跌幅分别为5.0%、62%,相对于恒生科技指数跑赢7.3%、44%;本周A股化药( 5.2%)、生物制品( 4.6%)、原料药( 5.8%)及医疗服务( 5.4%)等股价涨幅较大,中药( 1.34%)、医药商业( 3.2%)及医疗器械( 2.2%)等股价涨幅相对较小;本周A股涨幅居前塞力医疗( 55%)、广生堂( 53%)、神州细胞( 47%),跌幅居前百济神州-U(-9.9%)、易明医药(-8.8%)、ST 中珠(-5.9%);本周H股涨幅居前华昊中天医药-B( 95%)、正大企业国际( 41%)、圣诺医药( 36%),跌幅居前阿里健康(-13%)、科济药业-B(-9%)、乐普生物-B(-6%)。医药板块表现特点:本周医药板块持续反弹,其中创新药大涨,恒生生物科技近创新高。

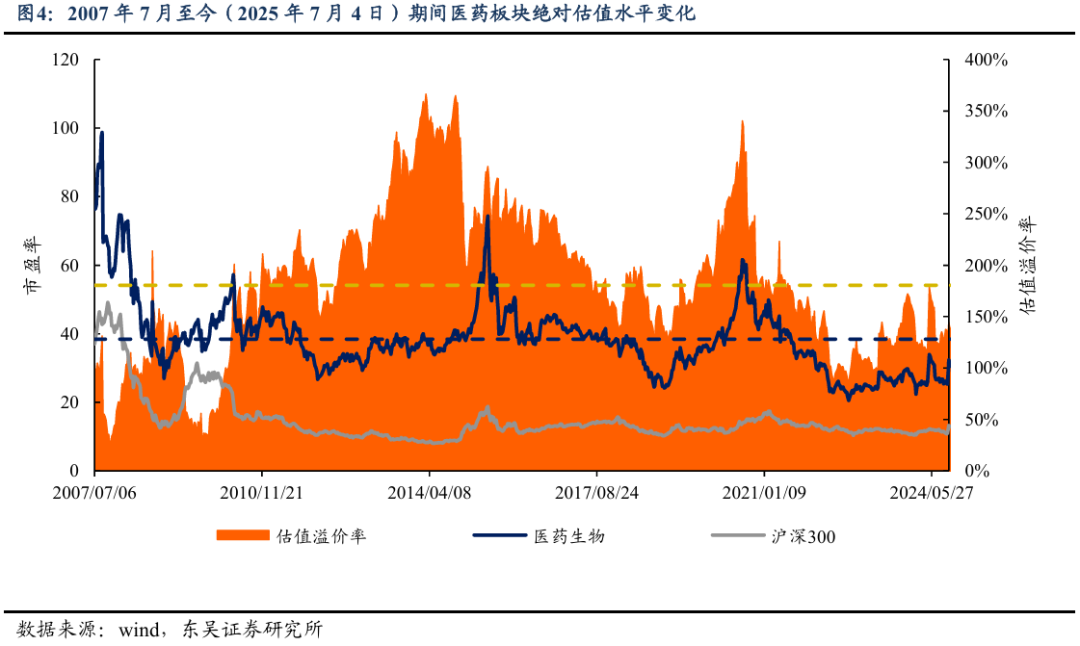

5.1. 医药市盈率追踪:医药指数市盈率为35.12,较历史均值低3.3

截至2025年7月4日,医药指数市盈率为35.12倍,环比上周上升1.22倍,低于历史均值3.31倍;沪深300指数市盈率为13.23倍,医药指数盈利率溢价率为165.5%,环比上周上升5.1%,低于历史均值15.0%。

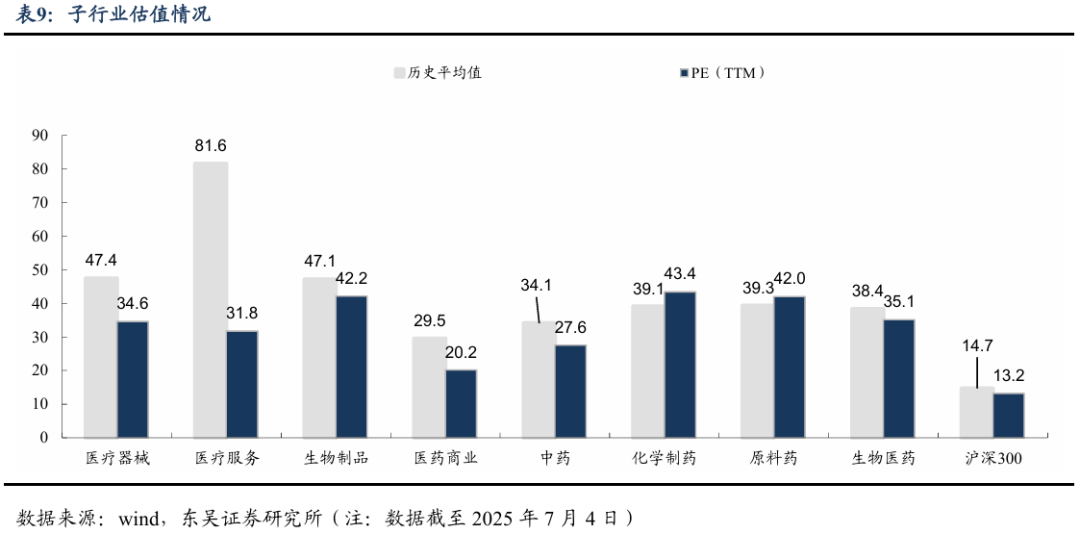

5.2. 医药子板块追踪:本周原料药上升5.8%,优于其他子板块

本周、年初至今A股医药指数涨幅分别为3.9%、10%,相对沪深300的超额收益分别为3.0%、8.9%;本周、年初至今H股生物科技指数涨跌幅分别为5.0%、62%,相对于恒生科技指数跑赢7.3%、44%;本周A股化药( 5.2%)、生物制品( 4.6%)、原料药( 5.8%)及医疗服务( 5.4%)等股价涨幅较大,中药( 1.34%)、医药商业( 3.2%)及医疗器械( 2.2%)等股价涨幅相对较小;本周A股涨幅居前塞力医疗( 55%)、广生堂( 53%)、神州细胞( 47%),跌幅居前百济神州-U(-9.9%)、易明医药(-8.8%)、ST 中珠(-5.9%);本周H股涨幅居前华昊中天医药-B( 95%)、正大企业国际( 41%)、圣诺医药( 36%),跌幅居前阿里健康(-13%)、科济药业-B(-9%)、乐普生物-B(-6%)。医药板块表现特点:本周医药板块持续反弹,其中创新药大涨,恒生生物科技近创新高。

5.3. 个股表现

6. 风险提示

1、药品或耗材降价幅度继续超预期: 国家加大集采范围,药品和耗材的集采带来了药品和耗材的大幅降价,随着国内医药和器材市场的竞争加剧,集采对降价的推动作用将会更加明显,未来药品和耗材集采降价幅度可能会超预期,对企业的利润造成较大影响。

2、医保政策进一步严厉等: 医保局作为中国医药行业最大单一支付方,其支付政策变化可能直接导致相关公司盈利水平发生显著变化。

3、产品销售及研发进度不及预期。

VIP复盘网

VIP复盘网