1月17日,在一场行业座谈会上,国家医保局相关负责人预告:国家医保局已制定“新上市药品首发价格形成机制”,相关政策预计于年后正式发布。

这是一个分量不轻的信号。

首发价格,既是创新药商业化的起点,也是研发投资回报的关键锚点。但长期以来,却一直游离在清晰、可预期的制度规则之外。

按照国家医保局的政策思路,未来,高水平创新药将在上市初期获得更高的自主定价空间、更快的的挂网效率以及更具确定性的首发价格稳定期。

但与此同时,这一机制在企业端也引发了更为审慎、复杂的讨论。

一位创新药企负责人认为:首发价格机制的关键,并不在于“放松管制”本身,而在于评价体系是否足够科学、是否真实反映创新程度、研发风险与临床价值差异。

该企业人士告诉医趋势,在当前实践中,新药首发价格虽由企业申报,但仍需符合各地采购平台的隐性价格预期与挂网规则。“价格如果明显高于同类产品,即便具备创新性,也可能面临无法顺利挂网或医院不愿采购的问题。”

事实上,类似的政策探索并非首次。早在2024年发布的首发价格形成机制征求意见稿中,就引入了量表打分与分类管理思路。但在实际操作中,由于量表标准设定偏高、评分区间过于集中,不少企业难以获得高分,导致制度激励效果有限。

上述企业负责人坦言,一旦首发价格过低,产品空间被提前压缩,反而可能削弱企业长期投入创新的意愿。

在这种政策期待与落地实践之间的张力中,“新上市药品首发价格形成机制”的真正考验,可能才刚刚开始。

来自《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知(征求意见稿)》(网传版)

创新药商业化“承压之源”

长期以来,新药定价始终是医药行业最核心的问题之一。最直观的体现,便是屡屡引发热议的中美药价差距:

亿帆医药艾贝格司亭α注射液,美国终端定价约为国内的14倍;

君实生物的PD-1,中美价格差距超过30倍......

从企业营收结构看,这一差距更为显著。2025年上半年,百济神州核心产品泽布替尼在美国市场实现销售额89.58亿元,而中国市场仅为11.92亿元。

一款创新药的“首发价格”,关乎多年研发投入能否回收,但在现实中,这一机制长期处于制度模糊地带。

一位行业资深政策专家向医趋势指出,自2020年国家医保目录第6版起,医保谈判逐步成为创新药进入主流市场的核心通道,“以价换量”在事实上成为大多数创新药上市后的必选路径。商保等其他准入方式虽在探索中,但整体仍处于补充地位。

这一模式在快速扩大创新药可及性的同时,也逐渐显露出制度局限性。上述专家指出,在医保谈判机制中,购买方同时承担监管者与采购者的双重角色,结构上更接近“双垄断博弈”。在药品疗效和临床价值仍需时间验证的前提下,试图在一次谈判中完成价格与价值的充分匹配,本身就存在难度,也难以真正实现“利益共享、风险共担”的谈判原则。

正是在这一现实之下,“新上市药品首发价格机制”被寄予厚望。这不仅是对企业研发激励机制的结构性回应,也有望为创新药在医保谈判前建立“真实市场价格”提供定价参照。

国家医保局相关负责人表示,国家医保局研究推进新上市药品首发价格形成一致,积极支持创新程度高、临床价值大的高水平创新药。在上市初期,制定与高投入、高风险相符的价格,在一定时期内保持价格稳定。同时,优化新药挂网服务,采取一省受理、各地通行的模式,辅以简化申报材料、申报沟通前置等措施,助力新药快速推向临床,保障参保群众使用上更有价值、更高质量的创新医药产品。

首发价格,究竟“松”在何处?

尽管国家医保局尚未正式公布“新上市药品首发价格机制”的完整细则,但2024年2月流传的《关于建立新上市化学药品首发价格形成机制鼓励高质量创新的通知(征求意见稿)》,已较为系统地勾勒出制度设计的基本方向。

值得注意的是,彼时该机制主要面向新上市化学药品;而从近期国家医保局多次公开表态来看,正式出台的“新上市药品首发价格机制”大概率将覆盖化学药、生物药及中成药,进一步扩大适用范围。

从征求意见稿及相关政策表述看,首发价格机制主要通过三项制度设计,对既有创新药定价逻辑进行结构性调整。

第一,让“创新程度”真正成为定价基石。

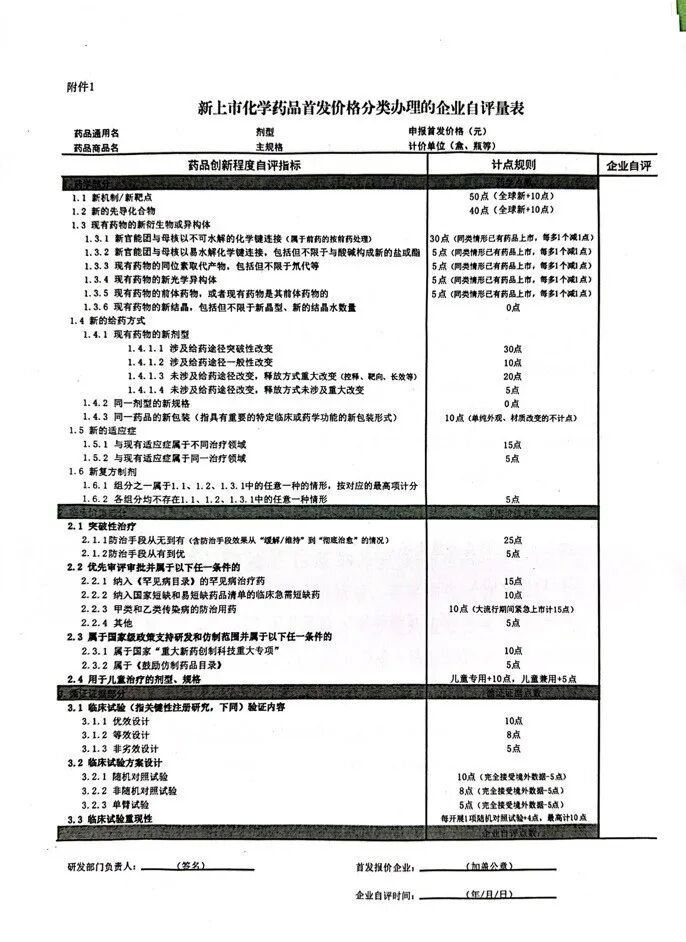

在首发价格形成环节,监管层首次引入量化分层逻辑。

根据征求意见稿,新上市药品在首次申报省级采购平台挂网时,企业可依据医保部门统一制定的评价量表,从药学创新、临床价值与循证证据三方面进行自我测评,并按得分高低进入高、中、低不同组别。

分值越高,意味着创新含量越高,首发价格的自主定价空间就越大;相应地,在挂网服务、价格稳定期等方面也将获得更多政策支持。

而创新程度相对有限的产品,则需要通过更充分的信息披露,来论证价格合理性。

在此框架下,企业享有更高定价自由度的前提,是承担相应的信息披露义务,并接受监管与社会监督。

第二,减少企业“时间成本”。

如果说定价自由度解决的是“值不值这个价”,那么挂网流程优化解决的,则是“能不能尽快卖”。

征求意见稿明确提出,对高分和中分的新上市药品,允许企业自药品审评中心出具上市许可申请《受理通知书》之日起,即可申报首发价格。也就是说,企业可以在审批尾声阶段提前进入挂网流程,显著压缩获批后入院的时间。

对创新药企来说,时间就是成本,挂网速度就是现金流速度。因此,医保局配套推进“一省受理、各地通行”的“联审通办”模式——对自评点数高的产品,各地可直接按首发价格挂网,无需企业重复申报。

第三,为创新药留出“价值验证窗口”。

首发价格机制中,最受关注的设计,是对高水平创新药设置价格稳定期。

根据征求意见稿,自评点数高或居中的新上市药品,可根据批准状态获得1—5年不等的首发价格稳定期。在稳定期内,医保部门与采购平台原则上以监测为主,暂不纳入集中带量采购范围,也不采取实质性价格约束措施。

这一制度安排,实质上为创新药提供了一个相对独立的市场导入与价值验证窗口,避免“刚上市即被压价”的局面,使企业能够将有限资源更多投入临床拓展、真实世界证据积累与后续研发。

企业真实反馈:需要担心什么?

政策尚未正式发布,但企业端的情绪,已经先一步浮出水面。

在企业看来,首发价格机制讨论的,从来不只是“一个产品的表面定价”,而是企业付出的综合成本。

“如果只给九死一生的‘幸存者’算账,研发激励仍然不够。”一位创新药企负责人在与医趋势交流时直言,“如果制度层面只认可‘成功产品的价值’,却无法在价格中体现失败概率,那么企业在研发端承受的真实风险,仍然得不到对冲。”

这类担忧,很自然地延伸到了企业对企业自评量表设计本身的关注。

一位收到自评量表的企业人士告诉医趋势,在2024年的首版征求意见稿中,曾引入量表打分制度,但在内部测算中,“分数普遍偏低”。因此,在正式稿中量表是否会进一步改动,是企业关注的重点。

事实上,中国市场本就已经形成了一套相对清晰的药品价格分层逻辑:

仿制药由集采形成强约束价格;

一部分创新药通过医保谈判实现价值交换;

另一部分创新药选择暂不进入医保,由市场验证价值。

如果一个原研药产品力足够、市场需求明确,企业完全可以选择先不进医保。先在市场上把价值跑出来,赚够钱,再在5年内进入医保,其实也是一条合理路径。

但不能忽视的是,这一选择的前提,是首发价格不能被过早压死。

VIP复盘网

VIP复盘网