钻石散热方案在高效能电子产品应用潜力广阔,未来每台电脑、汽车和手机都有望装上钻石。半导体领域,“钻石冷却”技术可让GPU、CPU计算能力提升3倍,温度降低60%,能耗降低40%,为数据中心节省数百万美元的冷却成本。新能源汽车领域,超薄钻石纳米膜助力电动汽车充电速度提升5倍,热负荷降低10倍。基于钻石技术的逆变器体积小6倍,性能更卓越。太空卫星领域,数据速率提升5-10倍,尺寸减小50%,并在严酷的太空环境中表现更稳定。无人机领域,无人机仅需1分钟就能充满电,金刚石吸收产生高密度激光束,解决续航问题。基于独特物理特性,钻石还在量子计算、核处理等方面打开应用潜力。

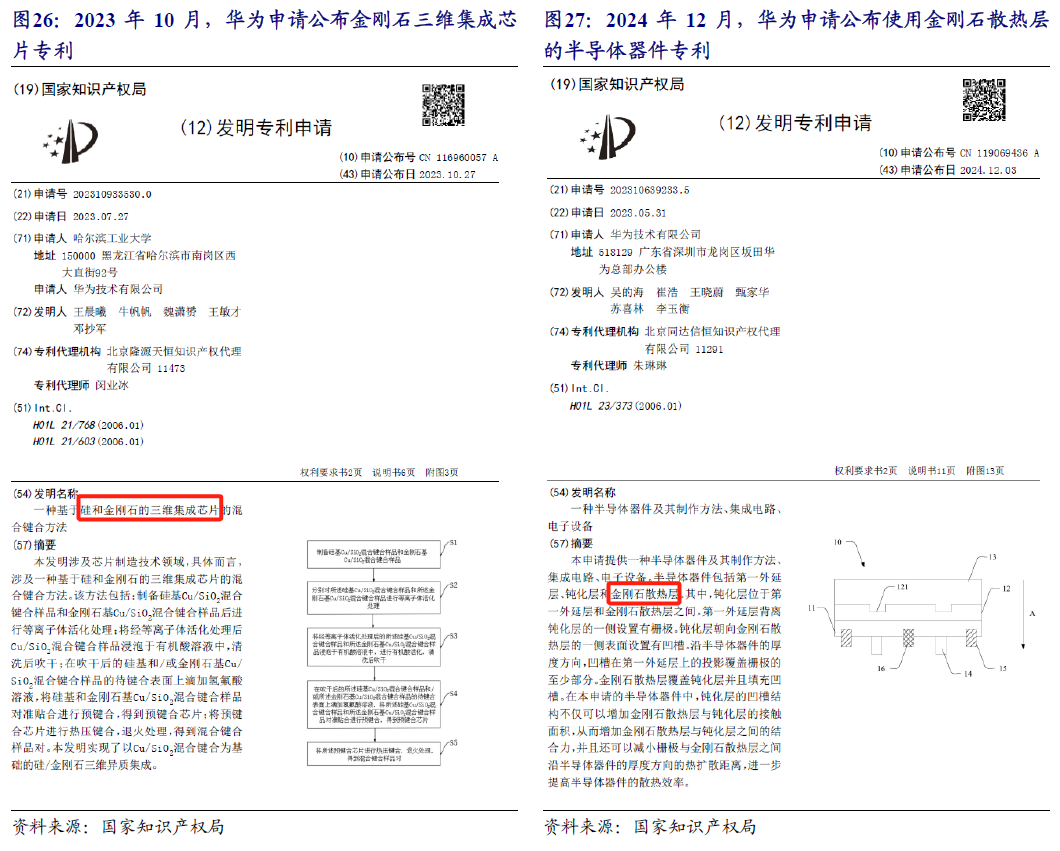

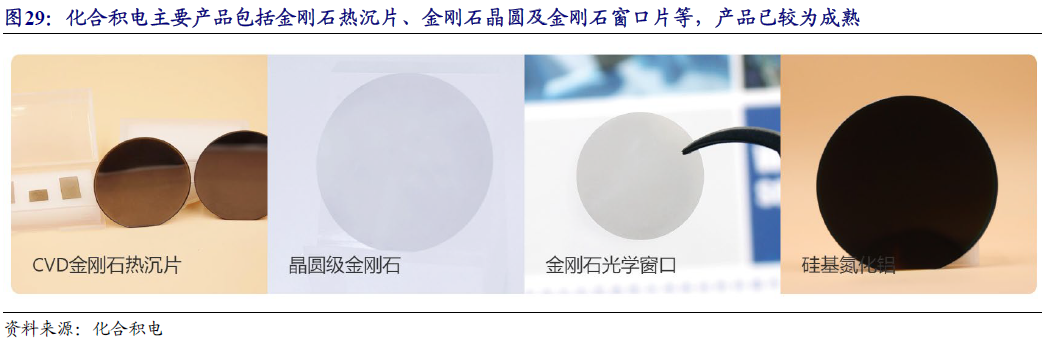

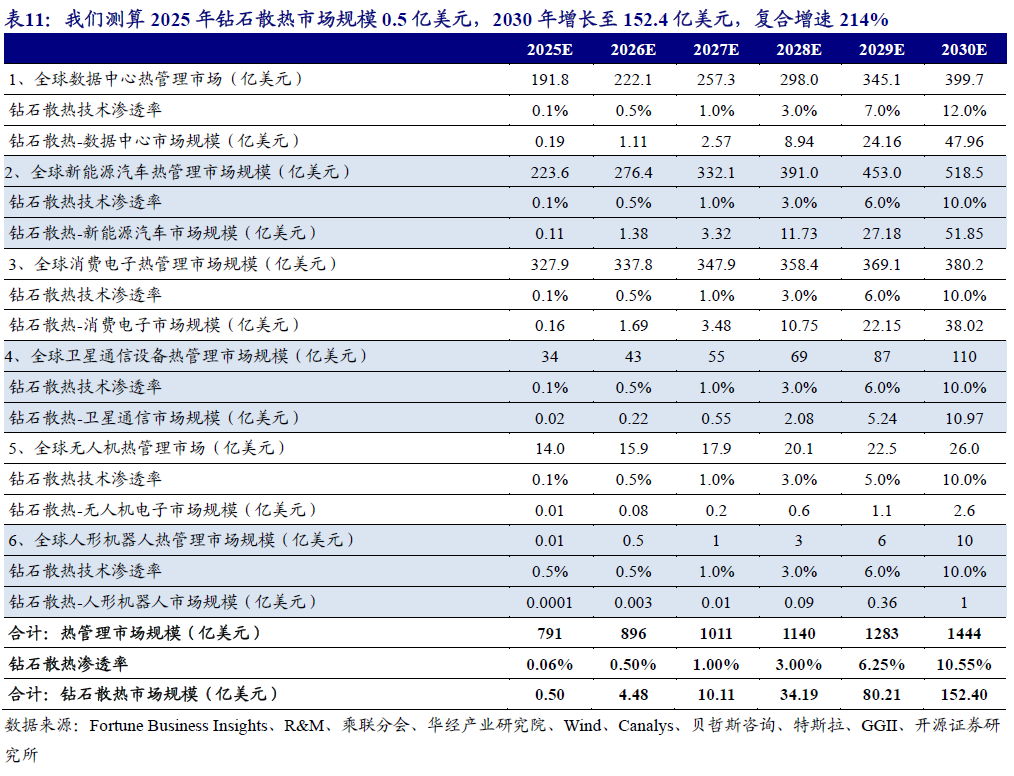

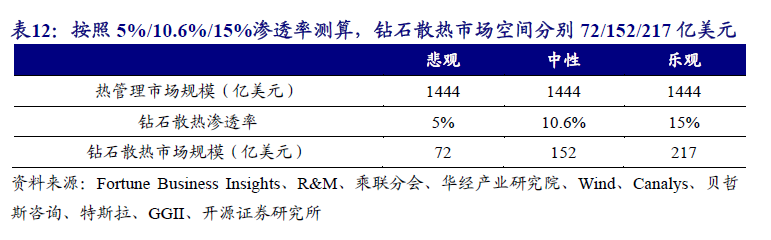

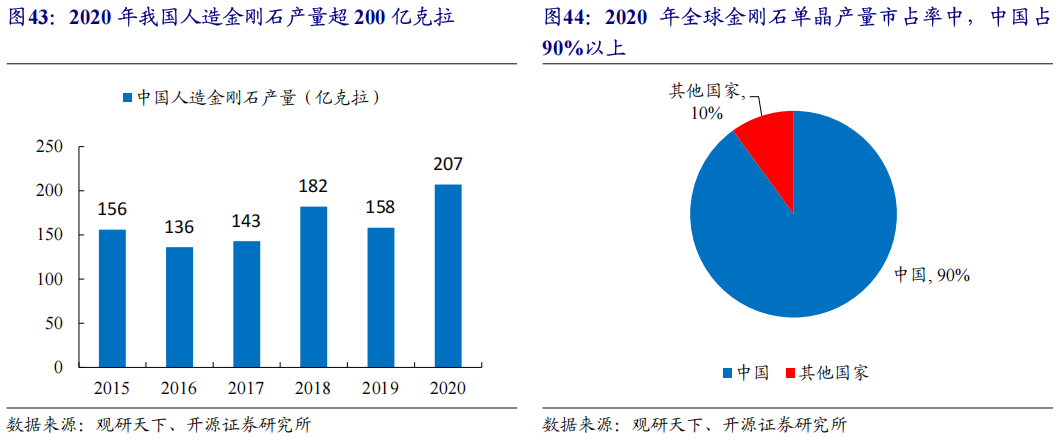

钻石散热产业链开启“从0到1”临界点,全球各项应用加速落地。美国Akash Systems公司获得美国芯片法案支持,体现了对钻石散热前景的充分认可;英伟达率先采用钻石散热GPU实验,性能是普通芯片的三倍;华为接连公布钻石散热专利,坚定入局,未来有望在高性能计算、5G通信、人工智能等领域广泛应用;国内公司化合积电已具备较为完整的金刚石半导体材料解决方案,并实现规模化生产(未上市,光莆股份有持股)。我们测算钻石散热市场规模有望由2025年0.5亿美元(渗透率不足0.1%)增长至152亿美元(渗透率约10%),复合增速214%,市场前景可观。我国人造钻石产业链具备绝对成本优势,人造金刚石产量占全球总产量的90%以上。国内培育钻石企业积极布局“钻石散热”技术,并在半导体衬底、热沉等方面取得突破。2024年8月,商务部、海关总署开始对人造金刚石设备和技术进行出口管制。

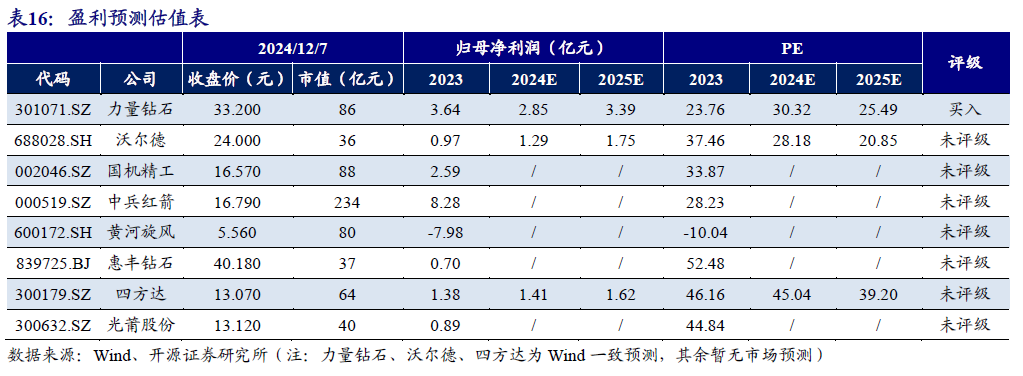

我们认为,钻石散热作为下一代散热技术,在AI时代具备划时代意义和产业化潜力。我国具备完整的产业链,同时对上游材料进行出口限制,产业化正处于“从0到1”阶段,开发进度毫不逊于海外。在全球高算力时代,我国有望站在科技制高点。受益标的:力量钻石、黄河旋风、光莆股份、沃尔德、国机精工、四方达、中兵红箭、惠丰钻石

风险提示

钻石散热产业化不及预期;供应链发展不及预期。

目录

正文

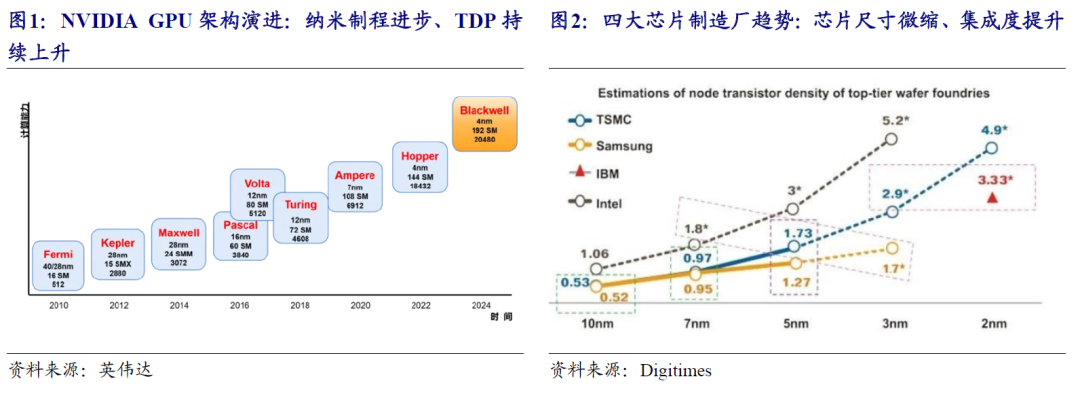

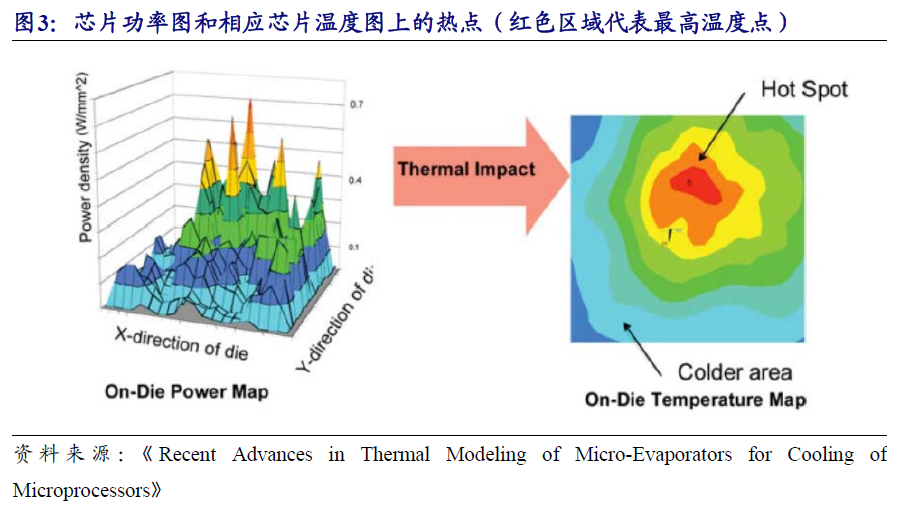

散热革命已成为AI、HPC时代的最大挑战。电流通过导体时会生成焦耳热,芯片在运行过程中不可避免地产生大量热量,若无法及时散发,芯片温度将急剧上升,进而影响其性能和可靠性。热流密度(热通量)指的是每单位面积传递的热量,随着半导体产业遵循着摩尔定律逐步迈向2纳米、1纳米甚至是埃米(Angstrom,1埃=十亿分之一米)级别迈进,尺寸不断缩小,功率不断增大,带来了前所未有的热管理挑战。同时,云计算、加密计算和人工智能等需求的增长,芯片的TDP(热设计功耗)持续上升,2023年已出现接近1000W的高功率芯片,未来的芯片热流密度可能达到1000W/cm²,热流密度越来越高,摩尔定律受到散热挑战。

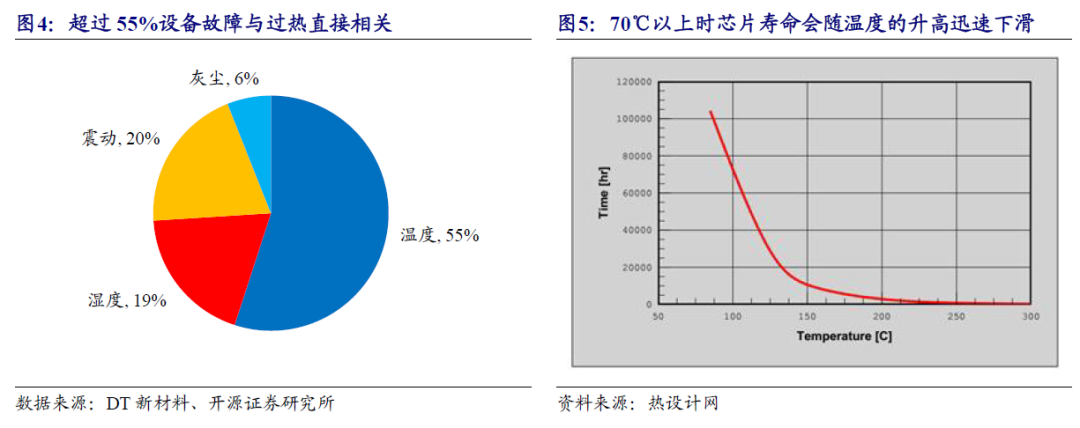

芯片内部热量无法有效散发时,局部区域会形成“热点”,导致性能下降、硬件损坏及成本激增。(1)性能下降:据Cabontech Magazine,当电子设备温度过高时,工作性能会大幅度衰减,当芯片表面温度达到70-80℃时,温度每增加1℃,芯片的可靠性就会下降10%。AI硬件的高功率需求下,过热限制了硬件性能的发挥,阻碍了芯片的理论性能实现。(2)设备失效:芯片温度每升高10℃,其运行寿命减半,超过55%的设备故障与过热直接相关。(3)成本激增:企业每年需投入数亿美元在散热系统上,包括大量消耗能源和资源的冷却系统(如液冷、风冷等),不仅增加了运营成本,也加剧了能源消耗;(4)安全隐患:极端情况下,温度过高可能引发火灾等严重事故,给设备和人员安全带来威胁。

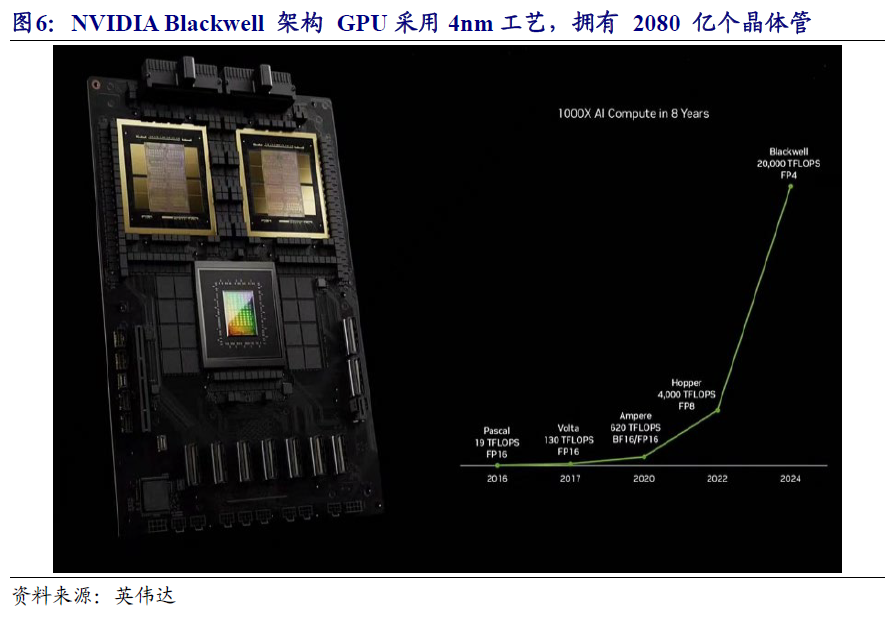

英伟达Blackwell处理器面临的热挑战。2024年11月18日,《The Information》报道称,英伟达新一代Blackwell处理器在高容量服务器机架中存在严重的过热问题,导致设计调整和项目延期,引发了谷歌、Meta和微软等主要客户的担忧。Blackwell GPU专为人工智能(AI)和高性能计算(HPC)设计,配备72颗处理器的服务器中,过热限制了性能,并可能损坏硬件。每个机架的功耗高达120千瓦,给散热带来了巨大挑战,迫使英伟达多次重新评估服务器机架设计,以确保GPU性能和组件的稳定性。除了GPU和服务器机架的过热问题,英伟达还曾遇到HBM内存的过热问题。三星的HBM3和HBM3E内存面临过热和功耗问题,未能通过英伟达的测试,过热问题直到几个月后才解决。

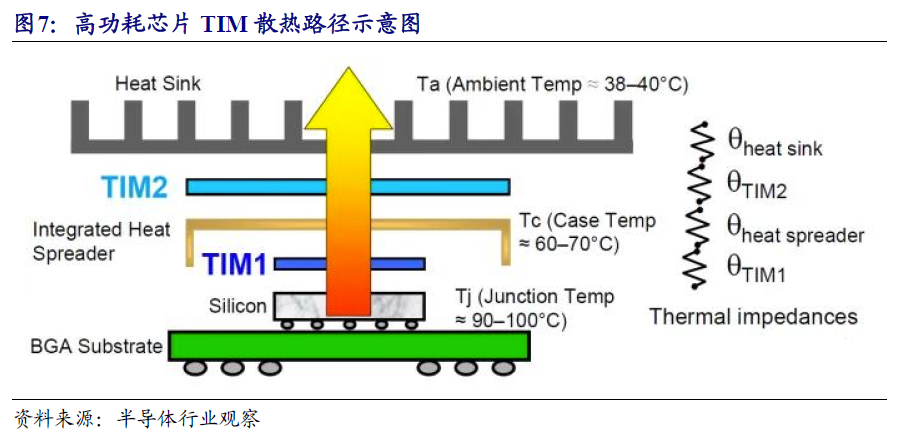

发展新一代散热材料,减少散热风险、解决全生命周期散热成本,成为未来关键突破点。现有的散热材料、导热界面材料(TIM)、热管和均热板等具有一定的导热性能,但其热导率仍难以满足高功率器件的需求。发展新散热材料迫在眉睫,让芯片运行效率更快而没有过热的风险,并减少全生命周期的散热成本,已成为解决高算力设备散热问题的关键。

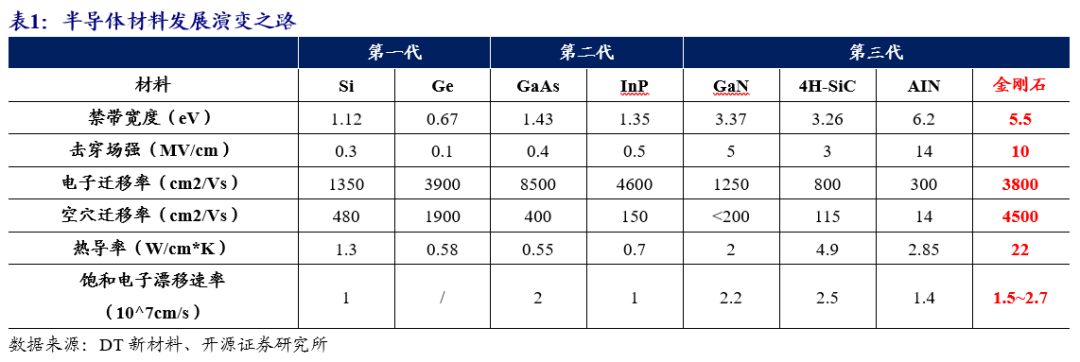

半导体材料发展演变之路:从“沙子”到“钻石”。自20世纪50年代以来,半导体行业经历了多个技术阶段,从第一代半导体材料硅(Si),逐步向第三代半导体金刚石(又称“第四代半导体”)、碳化硅(SiC)及氮化镓(GaN)等演化。

第一代半导体材料(1950s-至今):自1959年硅晶片问世以来,硅和锗(Ge)成为了半导体材料的主力,广泛应用于集成电路和电子器件中。尽管硅材料为半导体技术的发展做出了巨大贡献,但其物理特性(如较低的带隙)限制了其在高频和高功率领域的应用。

第二代半导体材料(20世纪末):随着技术需求的升级,第二代半导体材料开始出现,代表材料包括砷化镓(GaAs)和磷化铟(InP)。这些材料具备较高的电子迁移率和更宽的带隙,使得其在高频、高速和光电应用中具有优势。然而,GaAs和InP的高成本和毒性问题限制了它们的广泛应用。

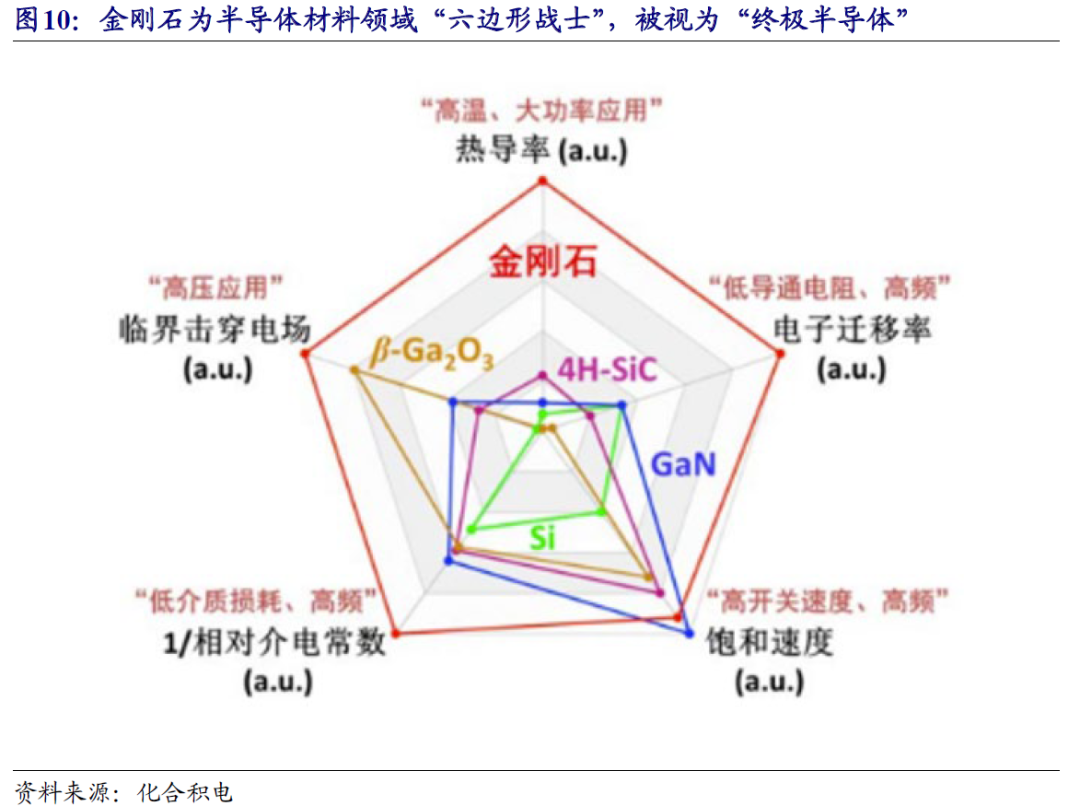

第三代半导体材料(21世纪初至今):进入21世纪后,半导体行业的研究焦点逐渐转向了第三代宽禁带半导体材料,这些材料具有更宽的带隙、更高的热导率和更强的抗电压击穿能力,以金刚石、碳化硅(SiC)、氮化镓(GaN)等为主第三代半导体材料成为热点。

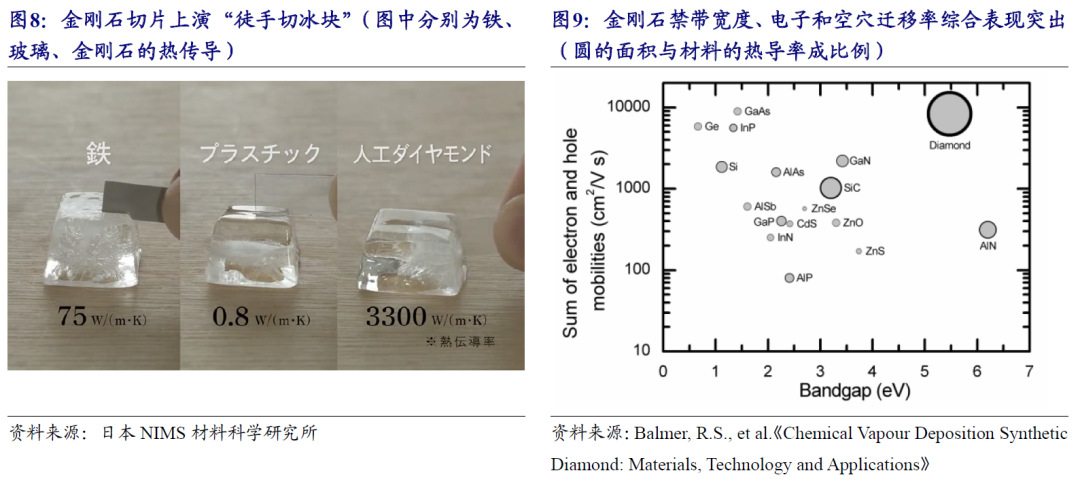

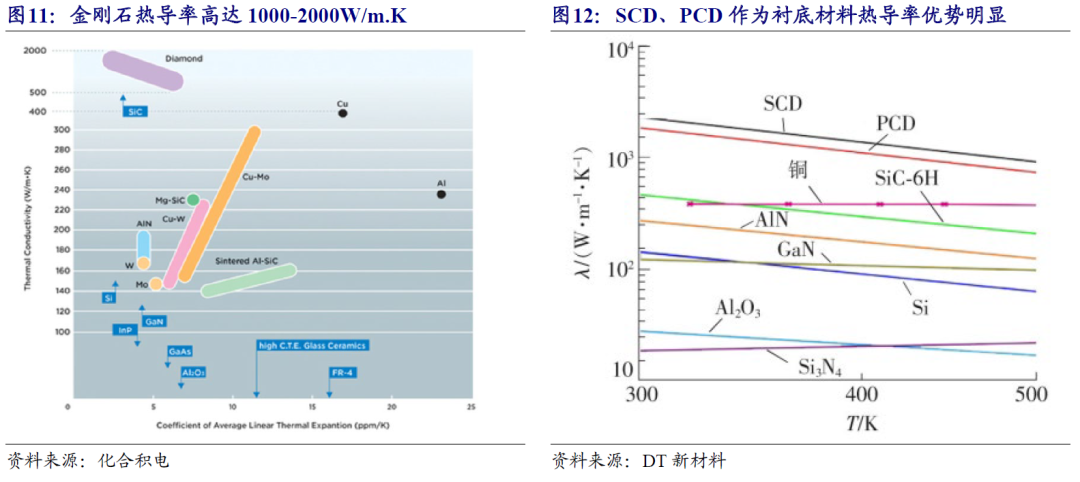

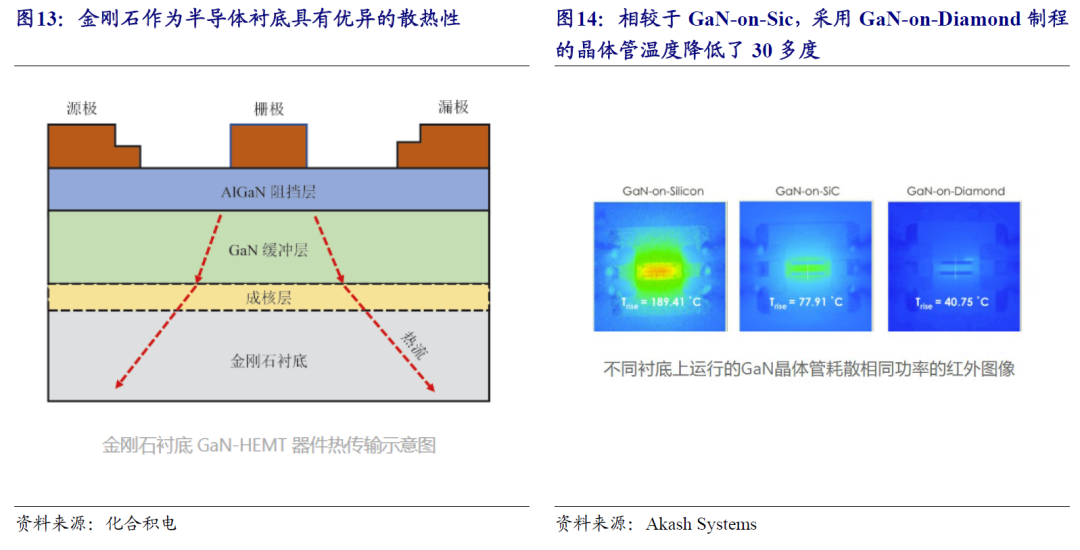

1.导热性:金刚石的热导率是已知最高的材料之一,达到2000 W/m·K,是硅(Si)、碳化硅(Sic)和砷化镓(GaAs)的13倍、4倍和43倍,铜和银4-5倍。在热导率要求为10~200 W/(m·K)之间时,金刚石是唯一可选的热沉材料。作为芯片基板时,金刚石也能更有效地将热量从处理器中带走,让器件拥有更高的性能,并实现轻量化和小型化。

2.禁带宽度与击穿电场:金刚石的禁带宽度达到5.47 eV,其击穿电场强度为10^9V/m,是砷化镓的17倍、氮化镓的2倍、碳化硅的2.5倍。宽禁带特性使金刚石在高温、高压、高频等极端环境下具有优异的耐电强度,能够承受更高的电压,广泛应用于高压电力设备、射频器件等高性能领域。

3.载流子迁移率:金刚石具有极高的载流子迁移率,电子迁移率为4500 cm²/V·s,空穴迁移率为3800 cm²/V·s,显著优于硅、砷化镓和氮化镓等常见半导体材料。其强大的共价键和稳定的晶格结构,使电子在金刚石中能够以极高的速度运动,大幅降低电阻和损耗,提升高频电子器件的性能,适用于高频通信、雷达系统等需要高速信号处理的应用。

2、 钻石散热:高算力时代的“终极”方案,打开AI潜力的钥匙

钻石基于独特电学和热导的优势,散热前景非常广阔。钻石散热方案有望在高效能电子产品、量子计算中发挥重要作用,未来每台电脑、汽车和手机都有望装上钻石。

2.1、AI、HPC:钻石芯片性能提升三倍,温度降低60%

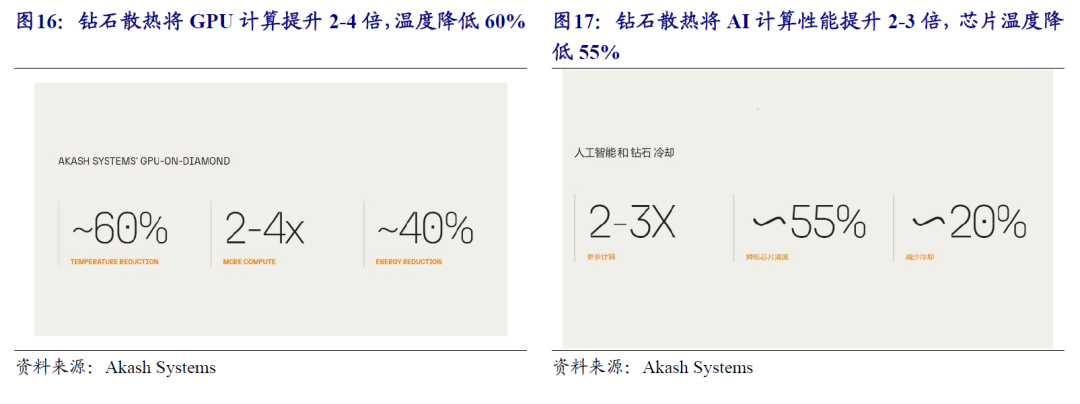

钻石散热技术可让GPU计算能力提升三倍,温度降低60%。随着芯片性能的提升,功率增加导致的积热问题成为制约CPU、GPU性能的瓶颈,钻石冷却技术被视为有效的解决方案。钻石基板具有超高的热导性,可以大幅提升芯片散热效果。根据DF公司描述,钻石晶圆通过在芯片内提供超高速的热量通道,有助于将热量更快速地从活跃硅层传递到铜层,提升人工智能和云计算领域的芯片速度3倍。Akash Systems提出的“钻石冷却GPU”技术可以有效降低GPU热点温度10-20摄氏度,风扇速度减少50%,超频能力提升25%,并延长服务器寿命一倍,预计可为数据中心节省数百万美元的冷却成本,同时温度降低高达60%,能耗降低40%。

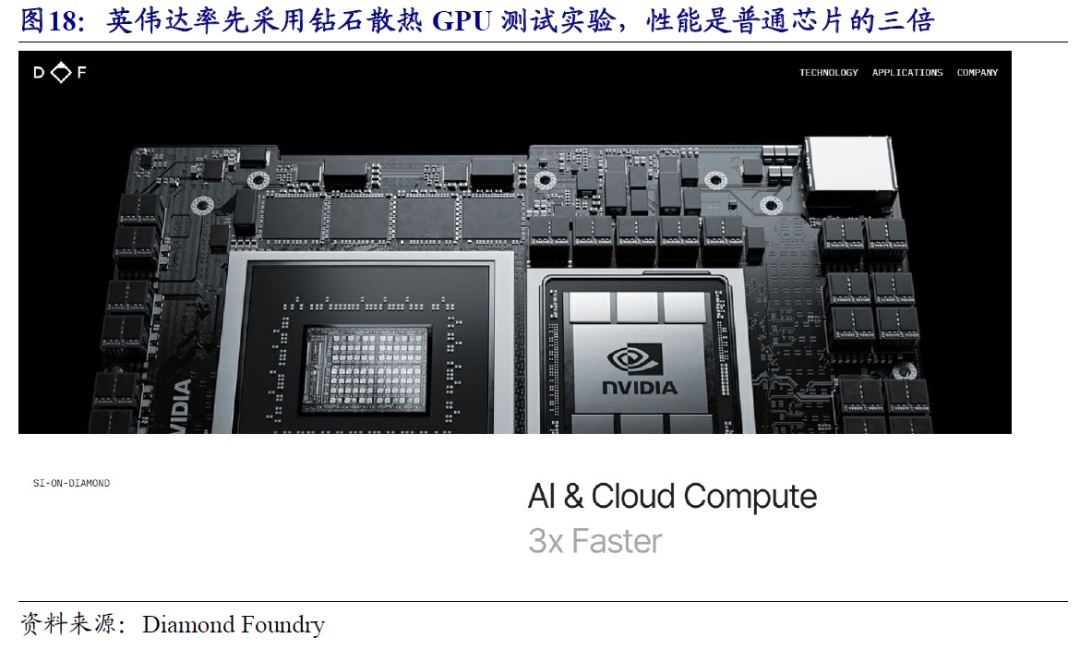

英伟达率先采用钻石散热GPU进行测试实验,性能是普通芯片的三倍。据Diamond Foundry官网,图中显示英伟达钻石散热GPU,可使AI及云计算性能提升三倍。据报道,英伟达率先在未发布的高端GPU进行采用金刚石散热方案的测试实验,其性能是基于标准制造材料的普通芯片的三倍。

2.2、电动汽车:钻石纳米膜,将电动汽车充电速度提升五倍

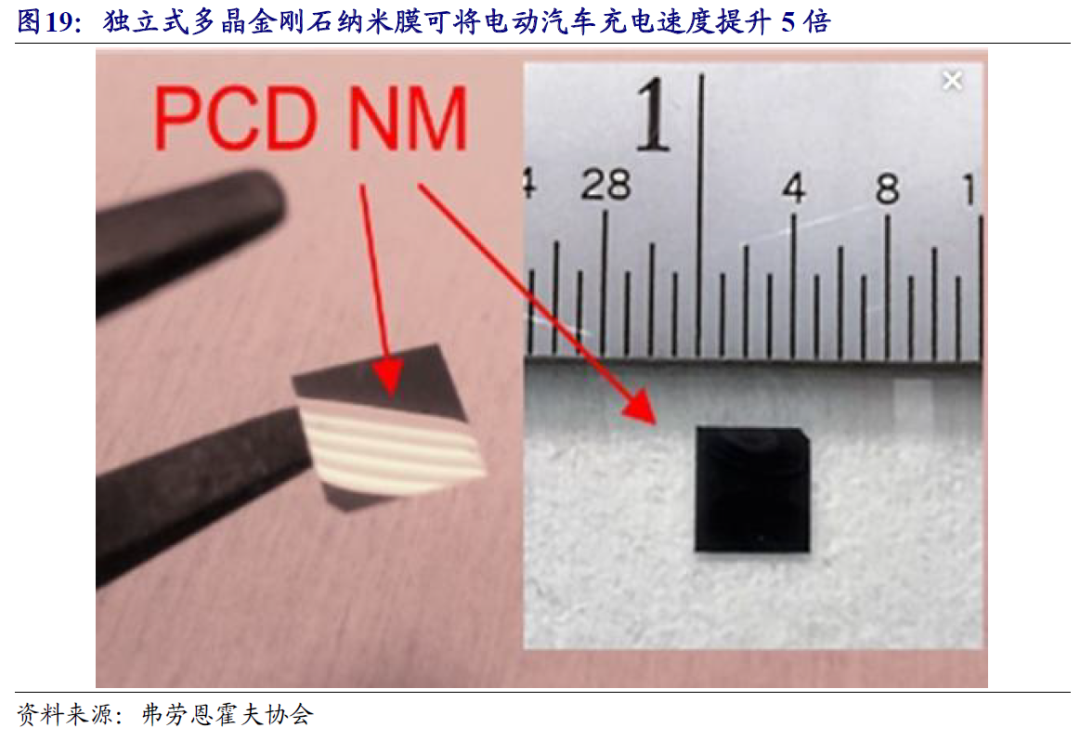

超薄钻石纳米膜助力电动汽车充电速度提升5倍,热负荷降低10倍。2024年3月,弗劳恩霍夫研究所的工程师开发了一种超薄钻石纳米膜,用于冷却电子元件,从而显著提升电动汽车的充电速度。钻石因其卓越的导热性和电绝缘性,可以替代传统散热器中的中间层。该钻石纳米膜仅1微米厚,能够轻松粘合到电子元件上。研究人员估计,钻石纳米膜可以将电子元件的热负荷降低10倍,这当然会提高这些元件和整个设备的能源效率和使用寿命。研究小组表示,如果将这种薄膜整合到充电系统中,可以将电动汽车的充电速度提高五倍。由于金刚石纳米膜可以在硅晶片上制造,因此其生产过程具有较强的规模化潜力,适合工业应用。该团队已为该技术申请了专利,并计划未来在电动汽车和电信领域的逆变器及变压器上进行测试。

基于钻石技术的逆变器体积小六倍,性能更卓越。在电动汽车领域,逆变器是关键组件之一。目前,特斯拉的Model 3逆变器被认为是业界最小型的逆变器。然而,基于钻石晶圆的卓越导热性和电绝缘性,创新的逆变器架构能够显著提升小型化、效率和稳定性。据DF公司称,他们所开发的新型逆变器比特斯拉Model 3的逆变器小了六倍,同时在性能和效率上也有所超越。DF Perseus原型的第一批样品已在主要汽车OEM实验室中成功测试。

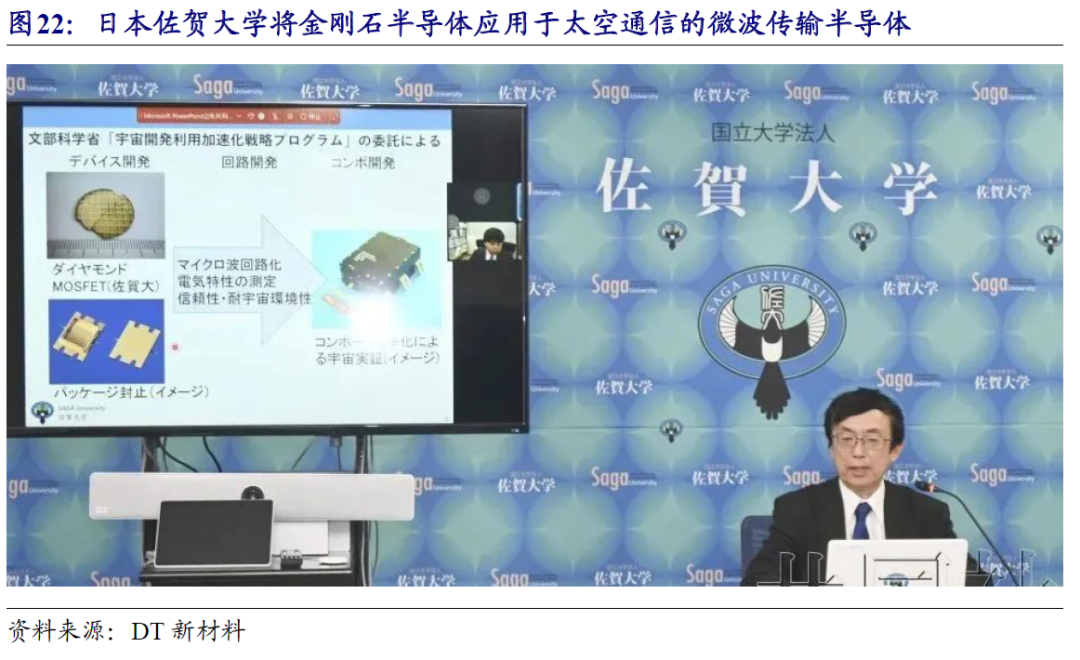

Orbray与丰田旗下车载半导体研发企业Mirise Technologies签订协议,共同研发钻金刚石功率半导体。日本Orbray宣布与丰田旗下的Mirise Technologies签订三年合作协议,共同研发基于金刚石的功率半导体,专为电动车需求而设计。根据协议,Orbray将负责开发P型导电性金刚石晶圆基板,而Mirise将专注于功率元件中的持续耐电压结构。作为合作的一部分,Orbray将投资100亿日元(约5亿元人民币)建设新的工厂,生产金刚石晶圆基板等电动汽车零部件。此外,Diamfab公司也致力于推广金刚石在电动汽车中的应用,近期为电动汽车研发了全金刚石电容器,并预计在未来十年所有电动汽车都会出现钻石。

2.3、 太空卫星:增强通讯速度,数据速率提高5-10倍

2.4、 无人机:解决无人机续航问题,无需大电池也能飞行

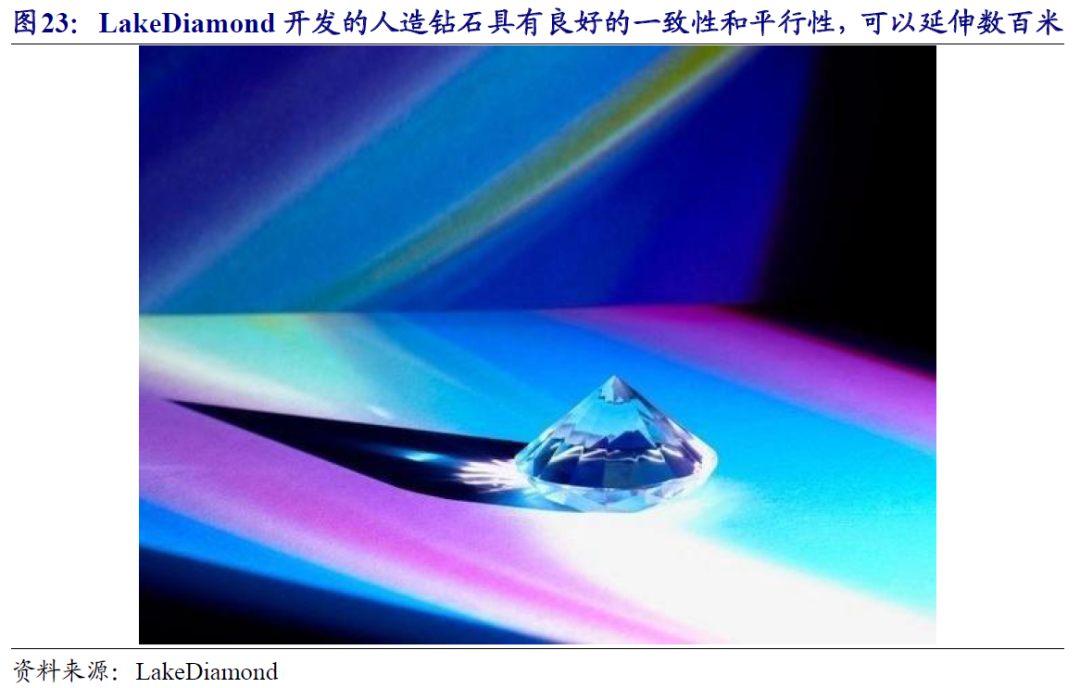

人造钻石解决无人机续航问题,无需大电池也能飞行。2018年11月,瑞士公司LakeDiamond利用自制的人造钻石和激光发生器相结合,成功实现了无人机的远程无线充电。通过激光激发钻石,产生的光束能够在远距离内保持高质量的照射效果。该技术使得电源地面供电网络增强,避免了无人机携带大电池所带来的能量浪费,从而实现更远的飞行距离。如果激光充电技术按此效果运行,无人机将在不依赖重型电池的情况下飞行数百英里。LakeDiamond表示,一架手掌大小、耗电2到3瓦、飞行时间为30分钟的无人机,仅需1分钟就能充满电。

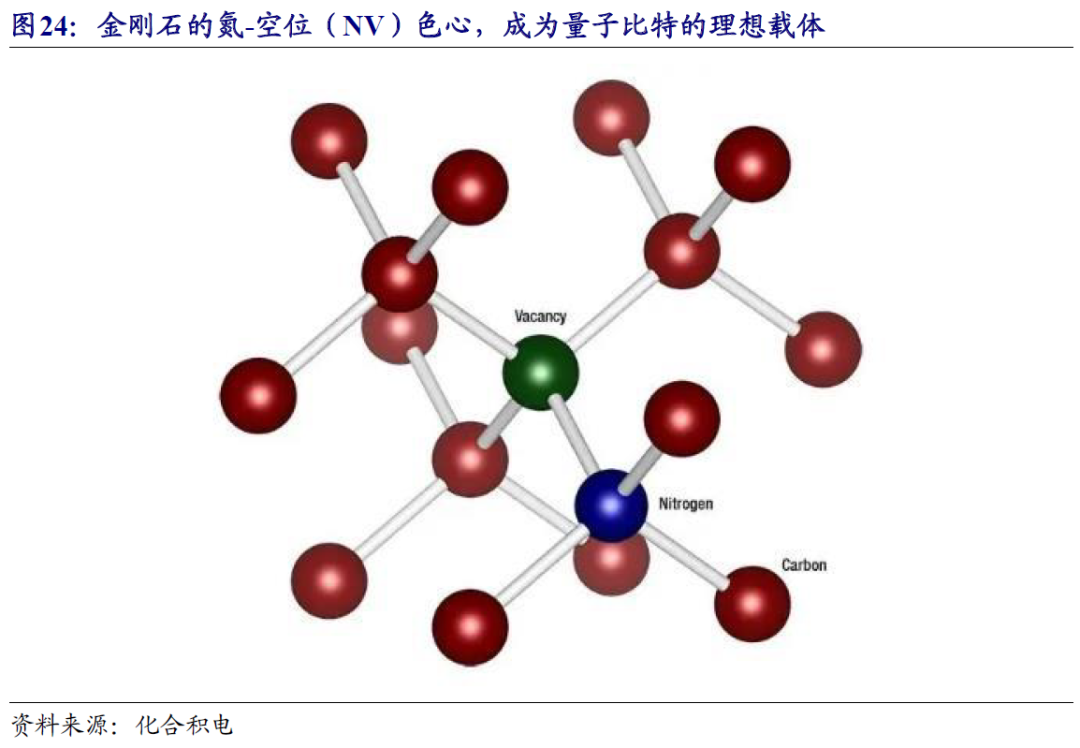

2.5、 量子计算、核处理等领域应用潜力突出

除了半导体和电动汽车外,钻石散热还在量子计算、核处理等方面打开应用潜力。

3、 产业化进入“从0到1”阶段,培育钻石产业链大放异彩

3.1、全球加速钻石散热应用落地,产业化进入“从0到1”阶段

3.1.1、钻石散热产业化曾受到技术、成本双重挑战

金刚石芯片产业化曾受制于技术、成本两方面的挑战:

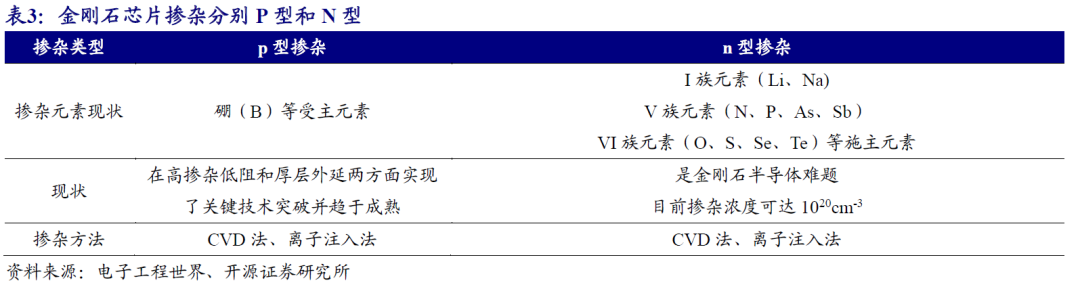

(1)并非所有类型的金刚石都适合用于制造芯片。金刚石分为不同的等级,如量子级、电子级、光学级、热学级和力学级,主要依据位错密度和含氮量等参数来区分。用于芯片的金刚石必须达到电子级以上的纯度要求,这对材料的选择和提纯工艺提出了较高的要求。

(2)金刚石芯片的掺杂技术仍存在瓶颈。纯净的金刚石本身是绝缘体,必须通过掺杂来实现半导体性质。尽管p型掺杂技术已经相对成熟,主要采用硼(B)作为掺杂元素,但n型掺杂仍是难以突破的产业化难题。由于n型掺杂元素在金刚石中的电离能较高,且合适的施主元素尚未找到,这使得n型掺杂的技术进展缓慢,阻碍了金刚石芯片的进一步发展。

3.1.2、 应用落地加速,获美国芯片法案支持,华为坚定入局

Akash Systems已获得美国芯片法案支持,体现了对钻石散热前景的充分认可。2024年11月,Akash Systems公司与美国商务部,签署了一份不具约束力的初步条款备忘录(PMT),根据《芯片与科学法案》提供1820万美元的直接资助和5000万美元的联邦和州税收抵免。Akash Systems钻石冷却技术将GPU温度降低20度,超频潜力提升25%,并计划生产人造钻石晶圆。CHIPS法案为美国半导体行业大规模投资,小公司和初创公司常不在资助名单上,体现了对钻石散热前景的充分认可。

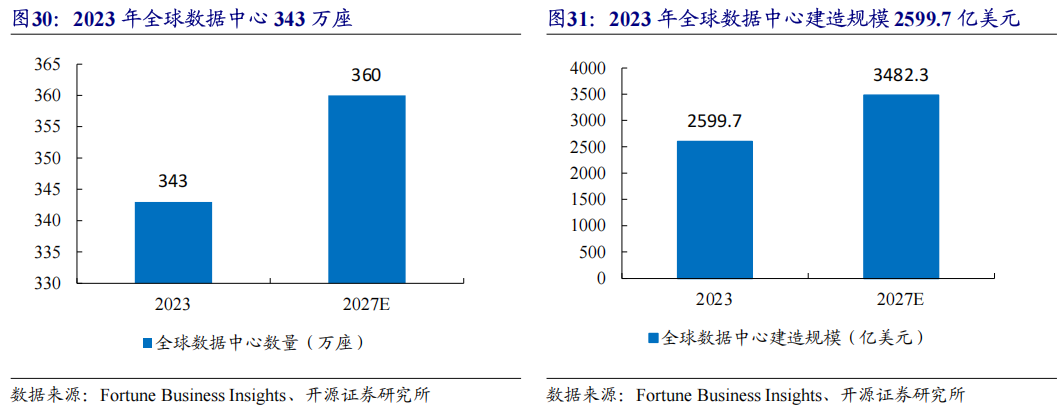

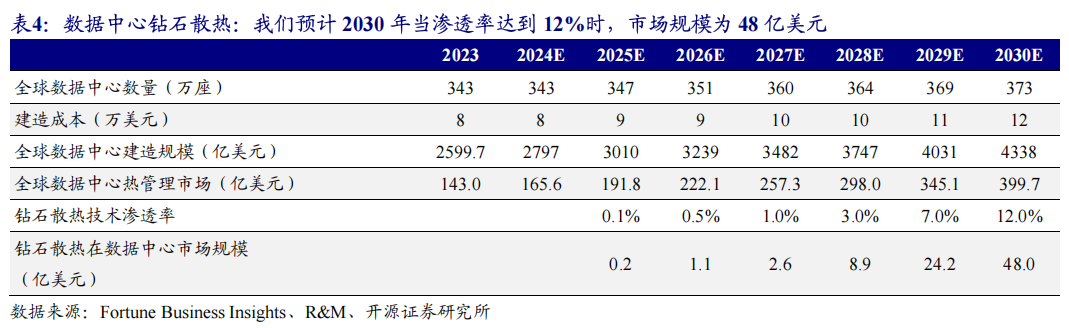

(1)数据中心:我们预计钻石散热在数据中心市场规模由2025年的0.2亿美元(渗透率0.1%),增长至2030年的48亿美元(渗透率12%),年复合增速202%。数据中心运算量大,散热需求比较靠前,我们对钻石散热在数据中心领域的市场测算分析如下:

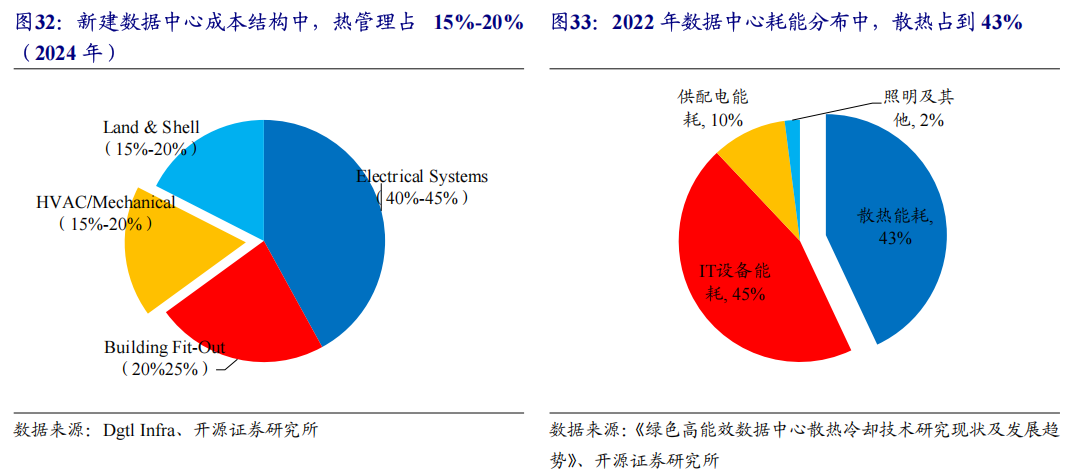

在数据中心的建造成本中,冷却系统(热管理)占比15%-20%,随着算力的发展,冷却系统的价值量还有望持续提升。温控系统的能耗占数据中心非IT能耗的80%,是其运营成本中的主要组成部分。随着双碳目标的推进,PUE(电能使用效率)的要求逐步趋严。

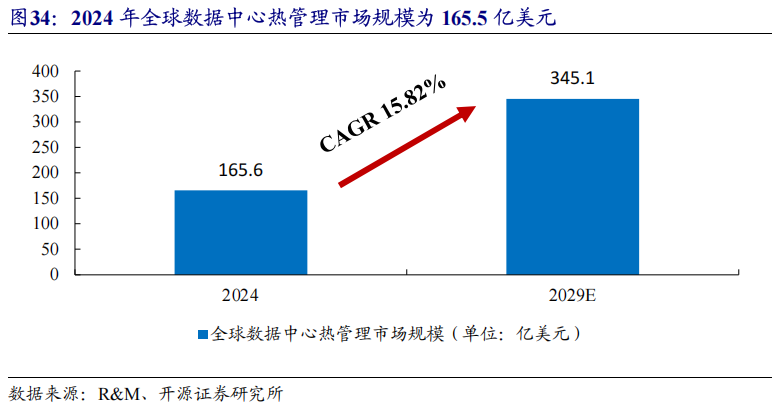

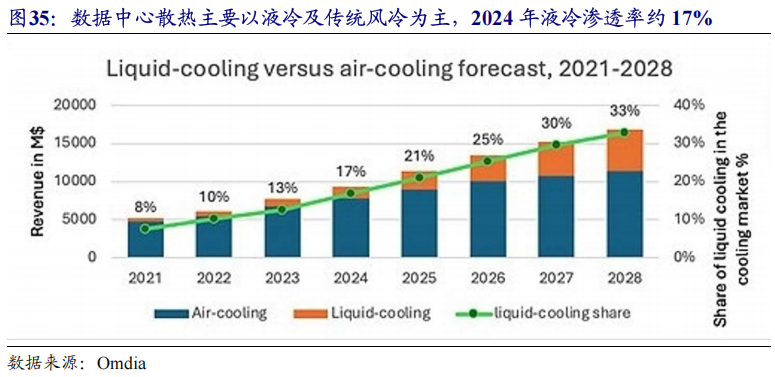

2024年全球数据中心热管理市场规模166亿美元,液冷技术渗透率约17%。根据R&M数据,2024年全球数据中心热管理市场规模为165.6亿美元,到2029年预计将增长至345.1亿美元,2024-2029年CAGR为15.8%。从技术渗透率来看,Omdia预计2023年数据中心风冷和液冷市场规模为76.7亿美元,其中液冷的渗透率约为17%。

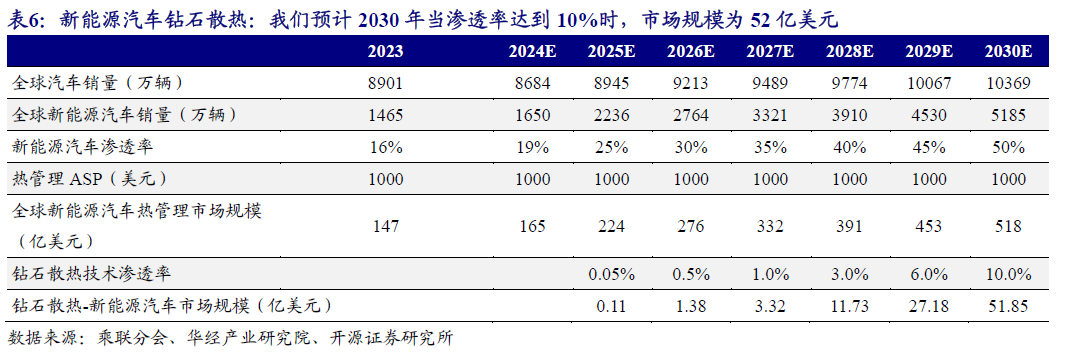

(2)新能源汽车:我们预计钻石散热在新能源市场规模由2025年的0.1亿美元(渗透率0.05%),增长至2030年的52亿美元(渗透率10%),年复合增速241%。

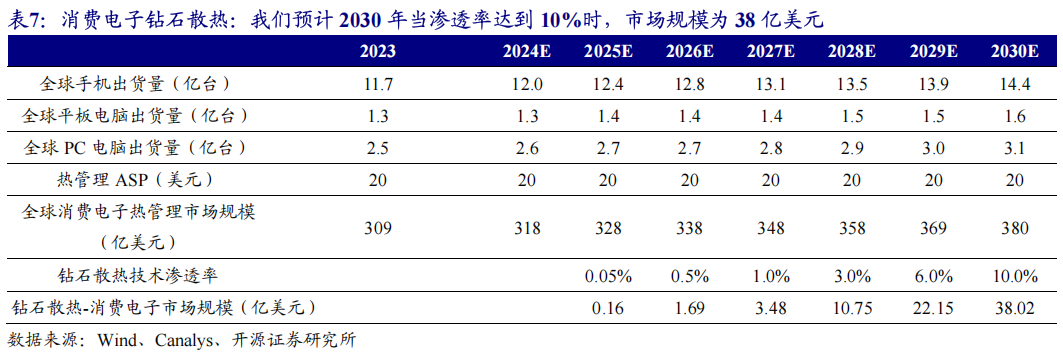

(3)消费电子:我们预计钻石散热在消费电子市场规模由2025年的0.16亿美元(渗透率0.05%),增长至2030年的38亿美元(渗透率10%),年复合增速197%。

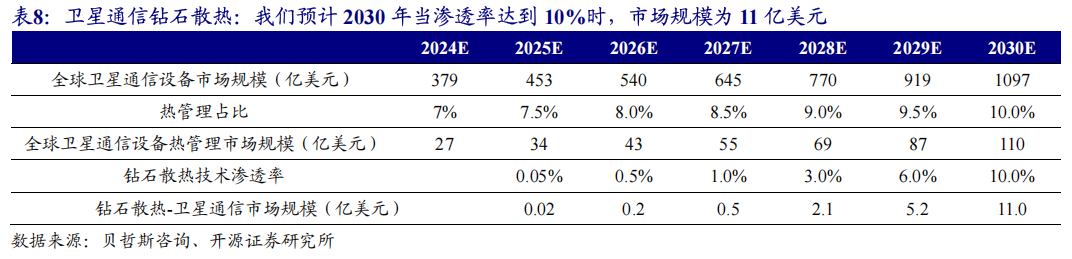

(4)卫星通讯:我们预计钻石散热在卫星通信市场规模由2025年的0.02亿美元(渗透率0.05%),增长至2030年的11亿美元(渗透率10%),年复合增速265%。

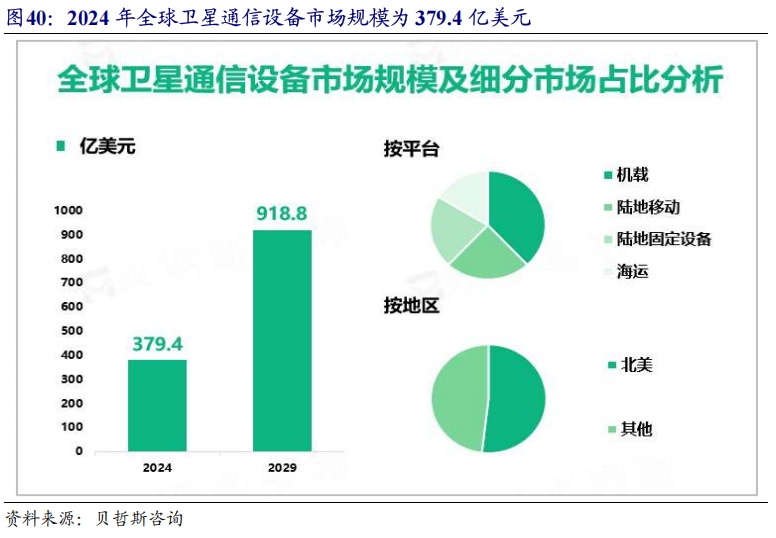

2024年全球卫星通信设备市场规模为379.4亿美元。卫星通信设备的应用领域广泛,涵盖了军事、航空、航天、海洋、交通、能源和通信等多个行业。据贝哲斯咨询的数据,2024年全球卫星通信(SATCOM)设备市场的规模预计为379.4亿美元,并预计到2029年将增长至918.8亿美元。

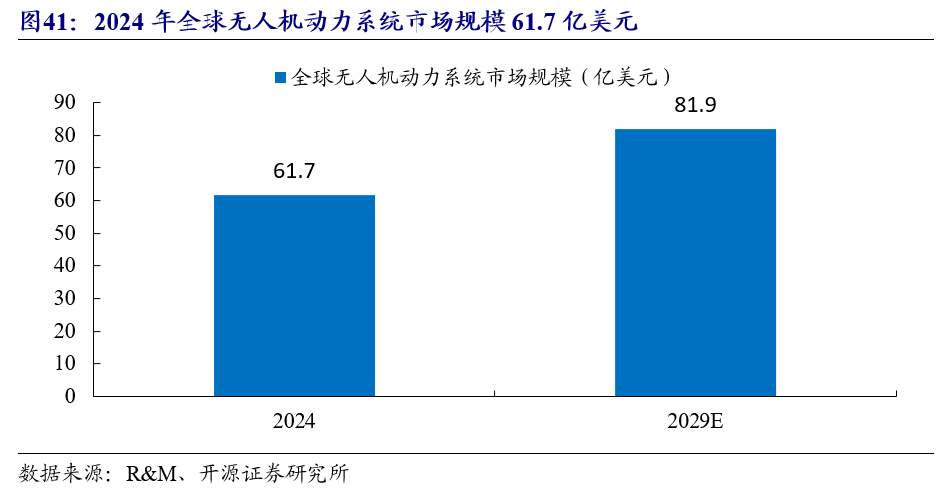

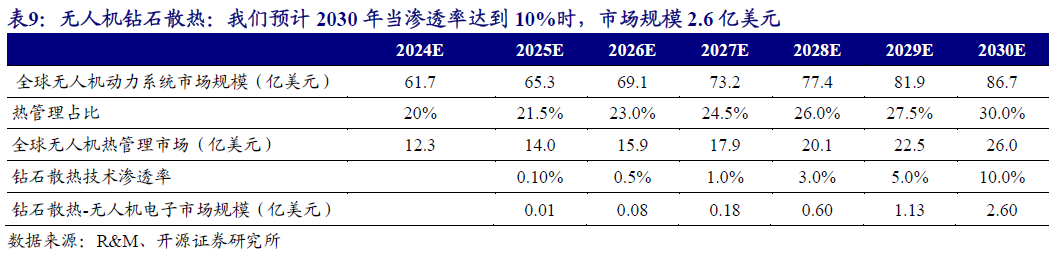

(5)无人机:我们预计钻石散热在无人机市场规模由2025年的0.01亿美元(渗透率0.1%),增长至2030年的2.6亿美元(渗透率10%),年复合增速184%

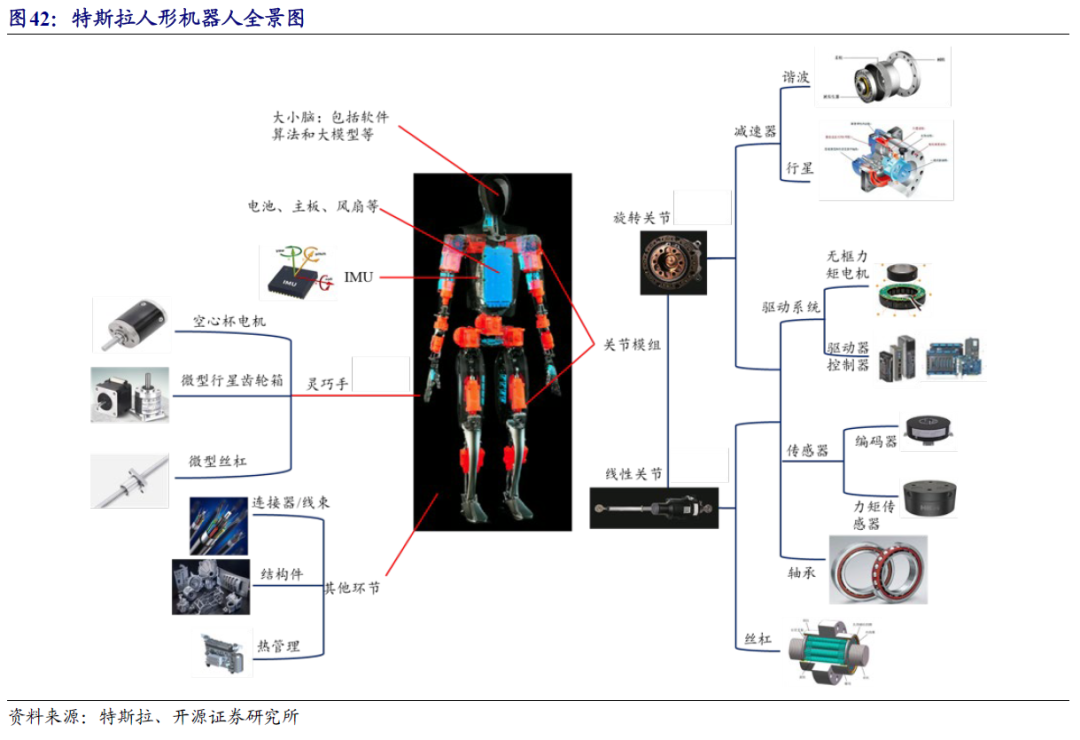

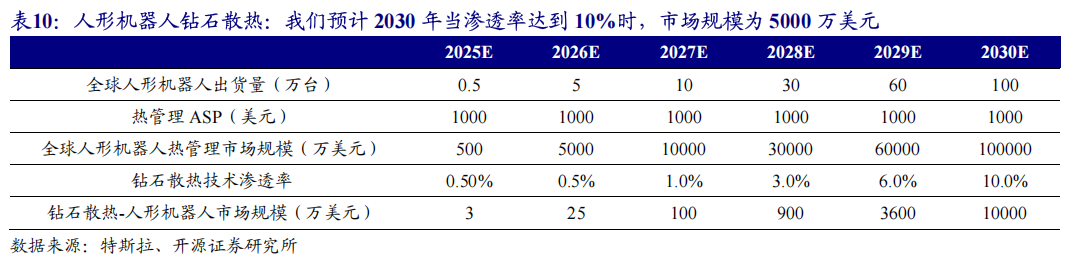

(6)人形机器人:我们预计钻石散热在人形机器人市场规模2030年约1亿美元。

3.3、 培育钻石产业链有望大放异彩

3.3.1、中国人造钻石产能全球第一,极致成本优势助力金刚石散热产业化

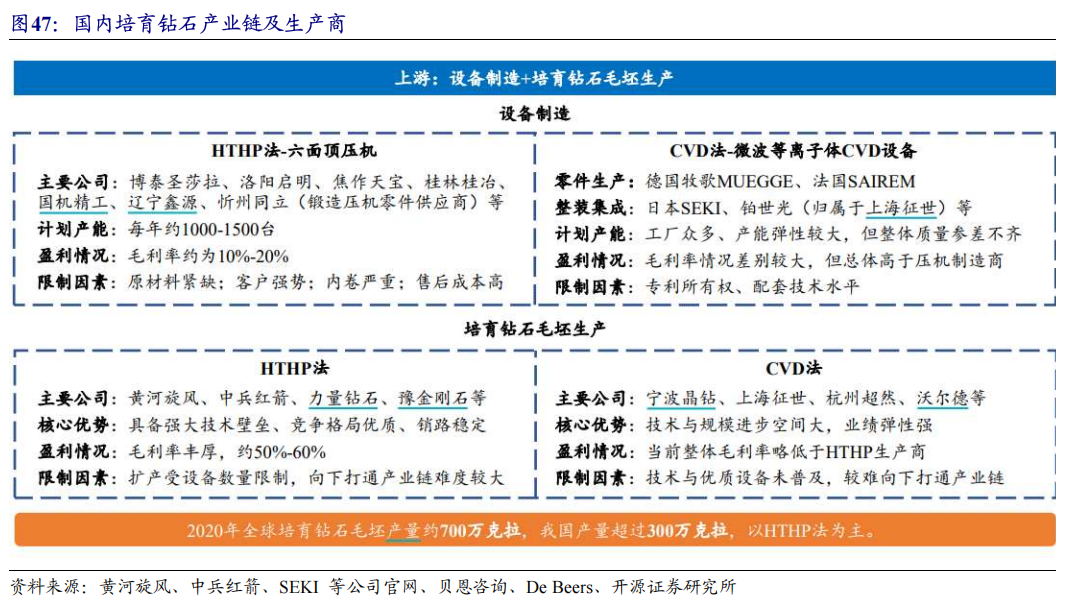

培育钻石产业链包括“设备制造 毛坯生产”两大环节。

1、设备制造端主要公司:国机精工、辽宁鑫源等。培育钻石HTHP法(高温高压法)的核心设备是六面顶压机,中国在该领域的技术水平居全球领先地位,但由于设备厂商扩产意愿受限,压机的供应量相对稳定。CVD法(化学气相沉积法)主要采用MPCVD流派(日本SEKI技术较为先进),全球设备数量增长迅速,国产设备技术水平也显著提升。

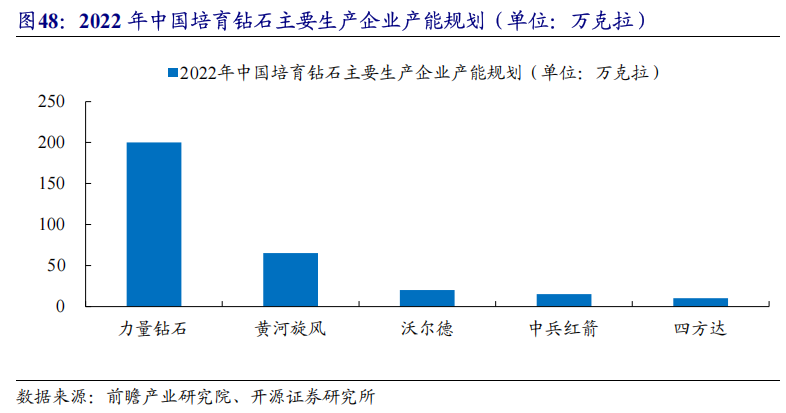

我国培育钻石生产企业积极布局培育钻石产能。从我国培育钻石主要企业产能规划看,目前我国培育钻石产能规划最多的公司为力量钻石,2022年规划产能超200万克拉。此外,国内多家培育钻石企业推进新产能项目,力量钻石、中晶公司、沃尔德、国机精工、富耐克等公司积极布局培育钻石新增产能项目。中晶公司、沃尔德、国机精工、富耐克等公司也纷纷扩产培育钻石生产领域。其中沃尔德计划投资3.3亿元,重点建设一条年产20万克拉的培育钻石生产线。力量钻石在2022年发布的股票募投项目中,计划利用募集资金采购1800台六面顶压机(生产金刚石的核心设备),投入培育钻石生产制造,旨在加快提高产量。

3.3.2、 国内培育钻石企业积极布局“钻石散热”技术,并取得突破

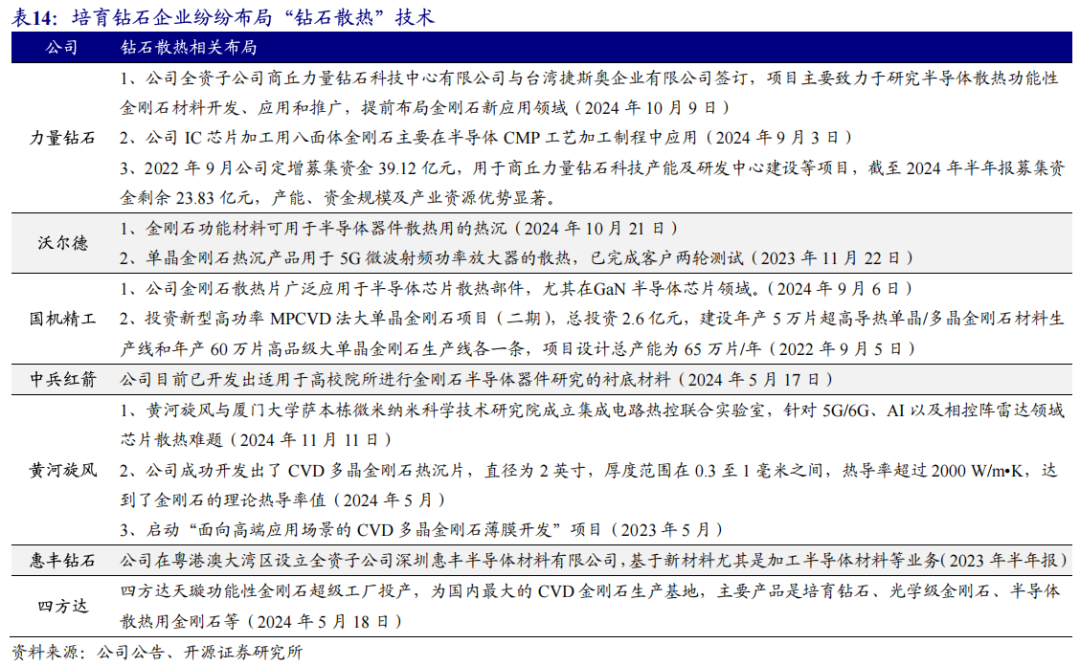

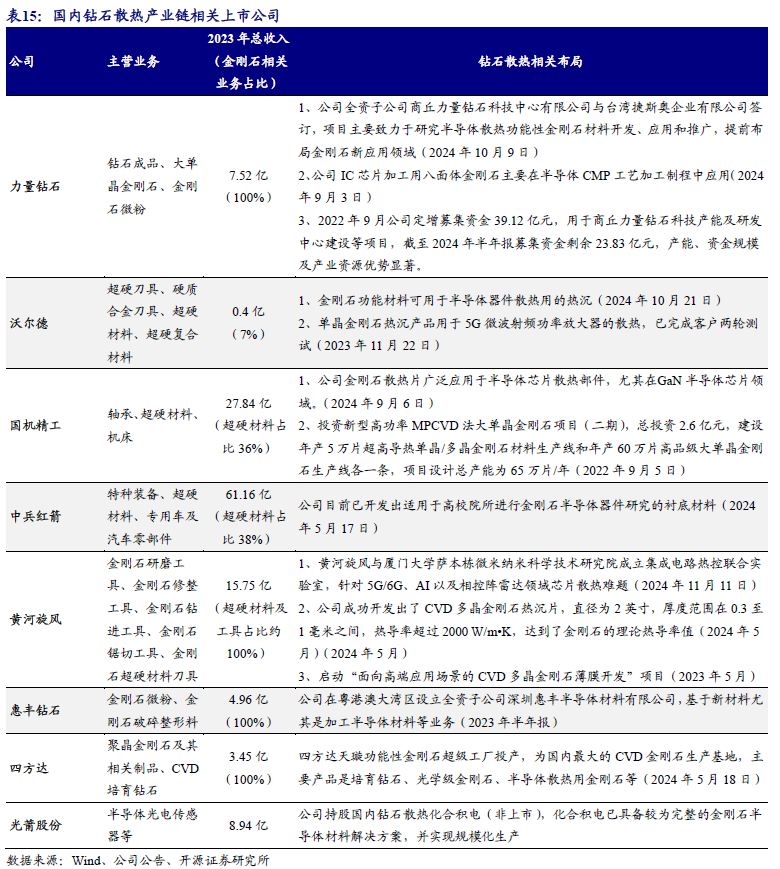

国内培育钻石积极布局“钻石散热”技术,在半导体衬底、薄膜及热沉方面取得突破。国内培育钻石企业在散热领域加速布局,依托CVD和HTHP技术,广泛应用于半导体芯片、5G射频、AI等高端领域的散热材料开发。力量钻石、沃尔德、国机精工、中兵红箭、黄河旋风、惠丰钻石及四方达等公司,依托金刚石优异的特性,在人造钻石用于半导体衬底、薄膜及热沉方面的应用取得突破。

3.4、 人造金刚石设备和技术已开始出口管制

2024年8月,我国对人造金刚石设备和技术进行出口管制。2024年8月15日,商务部、海关总署决定对锑、超硬材料相关物项实施出口管制。超硬材料相关物项包括:(1)六面顶压机设备;(2)六面顶压机专用关键零部件,包括铰链梁、顶锤、合成压力大于5千兆帕的高压控制系统;(3)微波等离子体化学气相沉积法(MPCVD)设备;(4)金刚石窗口材料;(5)用六面顶压机合成人造金刚石单晶或立方氮化硼单晶工艺技术;(6)用于制造已列管的六面顶压机设备的技术。超硬材料又被称为最硬最锋利的“工业牙齿”或“材料之王”,通常是指金刚石和立方氮化硼,立方氮化硼的硬度仅次于金刚石(硬度分别为9.5、10)。

4、 投资建议

我们认为,钻石散热作为下一代散热技术,在AI时代具有划时代意义和产业化潜力。我国具备完整的产业链,同时对上游材料进行出口限制,产业化正处于“从0到1”阶段,开发进度毫不逊于海外。在全球高算力时代,我国有望站在科技制高点。受益标的:力量钻石、黄河旋风、光莆股份、沃尔德、国机精工、四方达、中兵红箭、惠丰钻石

(1)钻石散热产业化不及预期。金刚石的当前价格较高,且散热技术的大规模产业化仍面临诸多挑战,如低成本金刚石生产方法的突破、低温高质量键合技术的实现,以及三维集成兼容工艺的优化等。若相关技术进展不及预期,可能影响钻石散热技术的产业化进程。

(2)供应链发展不及预期。钻石散热技术依赖于上游高质量金刚石材料的供应。如果上游材料降本进程缓慢或无法有效扩产,将可能导致国内供应链的发展滞后,进而影响整体产业的成熟与发展。

报告发布时间:2024年12月8日

开源机械

孟鹏飞

分析师SAC执业编号:

S0790522060001

邮箱:mengpengfei@kysec.cn

熊亚威

分析师SAC执业编号:

S0790522080004

邮箱:xiongyawei@kysec.cn

张健

分析师SAC执业编号:

S0790123040050

邮箱:zhangjian1@kysec.cn

孙垲林

分析师SAC执业编号:

S0790123040044

邮箱:sunkailin@kysec.cn

孟鹏飞,开源证券机械行业首席分析师,7年高端装备产业经验 5年证券从业经验。2008-2015年先后任职欧洲知名光伏设备企业和全球最大的机器人、数控企业日本FANUC。2015-2019年任职于国金证券,先后负责新兴产业高端装备研究、机械行业智能制造研究等。2019水晶球机械行业第三名团队成员;新浪金麒麟机械行业第三名。2020年-2022年任职于新时代证券研究所。2022年6月加入开源证券研究所。

熊亚威,开源证券机械行业分析师,复旦大学金融硕士。7年行研经验,曾任职于中泰证券、远川研究等机构。2022年8月加入开源证券研究所。

罗悦,开源证券机械行业分析师,南京大学经济学学士、硕士;CPA,CFA,FRM。曾任职于东吴证券,4年机械行业研究经验。2024年9月加入开源证券。

张健,开源证券机械行业分析师,上海交通大学硕士,动力工程及工程热物理专业。2年电力行业咨询经验,2年卖方研究经验,曾任职于莫尼塔咨询、德邦证券等机构。2023年4月加入开源证券研究所。

孙垲林,开源证券机械行业研究员,香港中文大学管理学硕士。2023年4月加入开源证券研究所。

免责声明

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过微信形式制作的本资料仅面向开源证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发行为。若您并非开源证券客户中的金融机构专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的信息。本资料难以设置访问权限,若给您造成不便,还请见谅!感谢您给予的理解和配合。若有任何疑问,请与我们联系。

免责声明:

开源证券股份有限公司是经中国证监会批准设立的证券经营机构,具备证券投资咨询业务资格。

本报告仅供开源证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告是发送给开源证券客户的,属于商业秘密材料,只有开源证券客户才能参考或使用,如接收人并非开源证券客户,请及时退回并删除。

本报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他金融工具的邀请或向人做出邀请。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的证券或投资标的的价格、价值及投资收入可能会波动。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突,不应视本报告为做出投资决策的唯一因素。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。本公司未确保本报告充分考虑到个别客户特殊的投资目标、财务状况或需要。本公司建议客户应考虑本报告的任何意见或建议是否符合其特定状况,以及(若有必要)咨询独立投资顾问。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。若本报告的接收人非本公司的客户,应在基于本报告做出任何投资决定或就本报告要求任何解释前咨询独立投资顾问。

本报告可能附带其它网站的地址或超级链接,对于可能涉及的开源证券网站以外的地址或超级链接,开源证券不对其内容负责。本报告提供这些地址或超级链接的目的纯粹是为了客户使用方便,链接网站的内容不构成本报告的任何部分,客户需自行承担浏览这些网站的费用或风险。

开源证券在法律允许的情况下可参与、投资或持有本报告涉及的证券或进行证券交易,或向本报告涉及的公司提供或争取提供包括投资银行业务在内的服务或业务支持。开源证券可能与本报告涉及的公司之间存在业务关系,并无需事先或在获得业务关系后通知客户。

本报告的版权归本公司所有。本公司对本报告保留一切权利。除非另有书面显示,否则本报告中的所有材料的版权均属本公司。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。

VIP复盘网

VIP复盘网