12月硫磺海关数据公布,2025年硫磺进口市场尘埃落定。在国际硫磺价格明显上涨的背景下,国内硫磺进口结构也出现了新的变化,未来关注国际整体供需再平衡过程对价格的影响。

硫磺进口价格涨幅明显

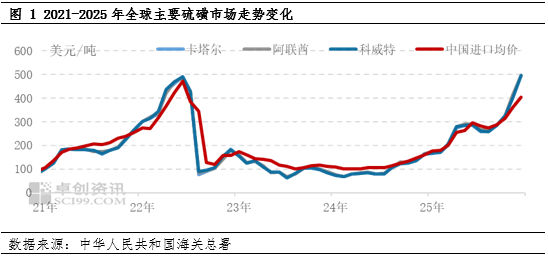

受益2025年新增需求支撑叠加国际供应偏紧,国际硫磺价格重心上移。2021-2025年国际硫磺价格走势总体呈现“N”字形。2020-2022年上半年,国际硫磺市场受供应减少叠加磷肥需求好转影响价格走高;2022年6-8月,市场对高价货源抵触,国际硫磺价格重心下移;2022年9月至2024年买方多按需采购,国际硫磺市场整体波动区间相对有限。由图1可以看出,2025年国际硫磺价格涨幅明显,其中卡塔尔FOB价格由166美元/吨涨至12月495美元/吨,涨幅234美元/吨,涨幅198.19%;中国进口均价由1月175.79美元/吨涨至12月402.50美元/吨,涨幅226.71美元/吨,涨幅128.97%,低于外盘涨幅,主要是因为长约货源及液硫价格偏低所致。

2025年中国进口均价高于近五年平均水平,且自9月份起连续超过近五年最高值。中国是全球最大的硫磺进口国之一,其需求变化将带动国际市场走势。2024年新投产的硫磺酸、己内酰胺装置运行稳定,磷肥开工负荷较高,2025年需求预期向好,对国内外硫磺市场存有一定支撑。此外,印尼市场新投产的硫磺酸装置同样带来新增需求,印度、巴西、非洲等地区对硫磺需求有所提升,俄罗斯由硫磺出口国转为进口国,中东地区货源偏少,外盘价格持续走高,中国硫磺进口均价亦跟涨。

进口成本的高位,中国硫磺进口结构发生变化

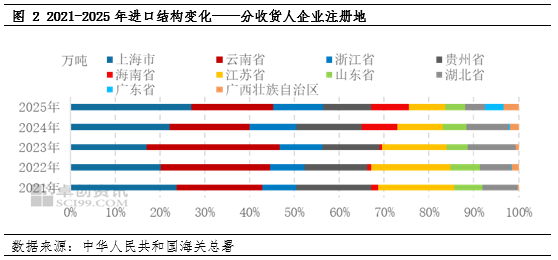

进口成本高企下,中国硫磺进口结构发生转变。从收货人企业注册地来看,上海市、云南省、浙江省排名居前,与硫磺需求结构基本吻合。国内硫磺产量增加,化肥农资企业为主的云南省硫磺进口占比小幅下降;上海市、海南省以外贸企业为主,硫磺期货上市临近,吸引部分非产业客户关注并参与现货市场,上海占比由2021年的19.30%提升至2025年的25.63%;江苏地区化肥农资企业和化工企业均较为集中,因此工厂、贸易商集中报关;山东市场主要进口日本、韩国液体硫磺,多为工厂货源。

除此之外,非传统收货企业进口占比提升。如四川、广东、广西等区域,从图2中也可以看出2024-2025年占比提高。非产业客户关注度提升,有提前涉足现货市场的操作,还有外盘价格高位,重赏之下必有勇夫,让如何获取低价货源的难题迎刃而解;非传统注册地的新晋参与者起到积极作用。

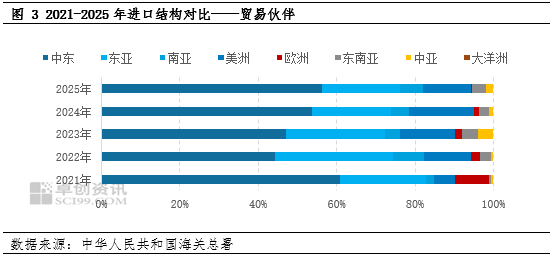

从进口的来源看,中国硫磺进口主要来源于中东、东亚及北美地区,2025年上述地区进口量占总进口量的88.62%;其中美洲地区占比12.35%,较2024年下跌4.33个百分点。主要原因是北美地区,即加拿大资源年内受天气、港口铁路运力、天然气项目开工率等因素影响产量减少,此外巴西及印尼需求较强,也分流了部分出口资源。中东市场成为国际市场供应主要提供者,在国内进口来源中占比也有提升,2025年为56.20%,较2024年提升2.36个百分点。

值得注意的是,2024年美洲占比为16.68%;2025年占比有所减少为12.35%。除了中东地区占比提升的影响外,还有因一季度北极圈天气寒冷,影响铁路运输;以及加拿大温哥华港口工人罢工等均影响加拿大的对外出口。此外,美国关税影响,巴西对美国硫磺资源的采购量减少,对加拿大硫磺资源进口量增加,也导致了加拿大从温哥华港口出口至东亚和东南亚的硫磺数量减少。

东亚地区占比逐渐降低,由30.11%降至2024年的19.92%,2025年小幅反弹至20.07%。除了国内炼化一体化项目新增投产外,日、韩炼油装置开工负荷偏低,年内也有炼厂检修带来的供应减少也有关系,此外东南亚需求的分流,也导致东亚地区流入中国市场的液体硫磺资源量减少。

目前国际需求仍偏利多,长线关注新增供应

短线业者心态观望,镇江港硫磺价格小跌。近期下游产品亏损压力增加,下游工厂开工负荷下滑,部分化工下游工厂检修观望,导致地方硫磺生产企业及贸易商出货阻力增加,硫磺价格窄幅下跌,镇江港口硫磺市场价格由4360元/吨,下跌至4260元/吨,部分买盘报价更是进一步降低至4200元/吨左右。另外,节前部分贸易商排库,价格或继续下跌。

中线新增需求逐步放量,国际硫磺仍有支撑。本周存在印尼招标中标价格CFR550美元/吨以上的消息,未来东南亚需求增长仍是主要支撑。2026-2027年中国、印尼仍存在硫磺酸装置新增;沙特、巴西及摩洛哥计划进一步增加国内化肥产量。新能源及不锈钢领域未来需求增速较快,金属镍,及镍冶炼副产钴的前景可观,包括目前的印尼红土镍及未来加拿大硫化镍开采、冶炼都将支撑对硫磺需求增长。此外包括南非铜矿、美洲锂辉石、非洲铀矿及电池回收材料等金属洗矿产能或是硫磺硫酸需求主要增长动力之一。

长线国际供应增加,供需再平衡或导致价格转跌。总体来看,中东依然是主要的稳定硫磺供应区域,随着国际需求提升,中东市场的话语权增强,关注后期中东、周边区域产能投放情况。东亚地区炼油产能提升相对有限,叠加新能源汽车对传统汽、柴油需求替代,以及低硫油需求增加,未来供应提升节奏相对缓慢。若后期供需矛盾缓解,则硫磺价格或将步入下跌趋势,预计2028年前后开启下行拐点

VIP复盘网

VIP复盘网