本周原油走势对产业链中下游产品价格影响增加,船用油产业链产品价格多上涨为主。下周船用油需求仍有支撑,预计船用油价格均价或继续反弹。

本周原油整体呈现连续推涨走势,周均价环比涨势延续。原油对产业链内中游产品价格影响力度提升,产业链中下游产品价格多上涨为主。

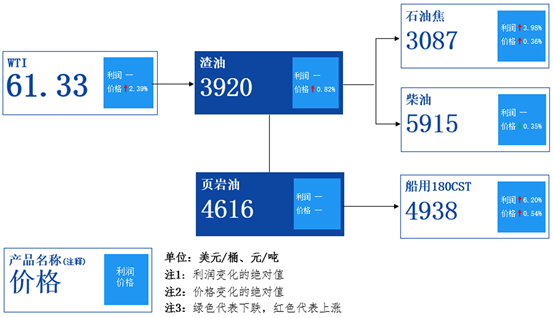

一、船用油产业链价格、利润传导图

本周船用油产业链价格分化走势缓和,各环节产品价格多上涨。除柴油价格录得下跌外,其余产品价格均收涨。原油短时宽幅反弹,叠加下游刚需好转,业者入市备货意向增加,价格提振上行。

二、产业链上下游产品周均价反弹

中东局势升级,市场担忧冲突后将导致石油供应中断,原油价格地缘溢价明显。此外,美国极寒天气令产量下行,供应过剩缓和,助推油价上涨。本周原油价格宽幅反弹,三个交易日内WTI原油首月期货累计上涨了4.79美元,涨幅7.9%;布伦特原油首月期货累计上涨了5.12美元,涨幅7.81%。上游氛围烘托下,下游需求有一定启动,本周下游产品价格止跌上涨。

柴油是产业链中唯一下跌产品。原油价格短期预计延续偏强行情,因此消息面对国内成品油市场带来了较大支撑,业者补货意愿增强。叠加本周伊始,国内柴油价格一度降至低位,尤其是柴油价格处在近五年低点,业者进购成本较低,且认为节后市场价格将开始回升,因此本周市场成交出现明显好转,亦带动柴油市场价格在下跌后开始推涨。不过因本周柴油起点较低,周均价环比依旧录得下跌。

渣油在产业链中涨幅最大。消息面利好支撑,燃料油市场下游备货支撑,价格温和小涨,均价水平小幅上移。

三、主力下游利润涨跌互现

本周产业链利润来看,焦化利润及船燃调和利润环比走势出现分化。

焦化利润:据卓创资讯测算,截至1月28日,本周焦化装置利润均值为210.49元/吨,较上期上涨3.98%。从焦化装置产品与上期均价对比来看,焦化柴油价格跌32元/吨,焦化石脑油价格涨21元/吨,石油焦价格跌48元/吨,液化气价格跌36元/吨,焦化蜡油价格涨45元/吨。本周主要焦化产品价格涨跌互现,而原料渣油价格跌20元/吨,综合影响下本周焦化利润小幅波动。下周下游柴油价格走势偏强震荡,原料渣油价格稳健运行,预计下周焦化装置利润小幅上涨。

船燃调和利润:本周调油混兑原料价格整体稳中上涨。页岩油标底环比持平,市场反馈本轮部分流标,成交价格环比持平;低硫渣油/沥青原料价格小幅反弹,空间在10-50元/吨不等。煤柴及水上油价格表现平稳。本周东北地区原料价格小涨,下游业者刚需备货为主,东北批发出库价格反弹,参考价格4650-4680元/吨。综合来看,本周船燃180CST理论调油利润为289元/吨,环比扩大17元/吨或6.20%;如果以水上油替代页岩油,调油商理论调油扭亏为盈,收于3元/吨,环比减亏52元/吨。

四、节前备货刚需仍存 船用油周均价或继续反弹

国际原油方面,地缘冲突升级的风险较高,恐将提振原油价格走高;美国极寒天气导致供应端缩紧,原油产量恢复不及预期,也为油价提供支撑。因此,原油市场短期可能呈现偏强上涨的行情,特别是冲突发生后的脉冲式上涨风险较高。综合分析下,预计下周美原油均价64美元/桶,波动区间62-66美元/桶。

原料方面,受政策影响,甘肃窑街油页岩暂停出货,北票盛泽出货时间点或推迟,其他页岩油生产厂家开工平稳,页岩油供应量平稳;国内主要低硫沥青/渣油生产厂家暂无检修计划,资源外放量充足;水上油及煤柴价格或窄幅调整,供应量充足。混兑调油业者方面,各地区受原料资源到港、政策以及下游需求因素影响,部分厂家新订单接收意愿下降,或集中交付前期订单为主,厂家现货供应或有所收窄。

需求方面:下周大概率进入市场春节前最后的备货窗口期,前期持续观望心态客户或减少,下游入市询价意向有一定提升。此外,当前南北线运费高企,一定程度上利好船东出航利润,增强下游刚需韧性。综合来看,预计下周业者按需备货,成交或有所好转。

综合分析,预计下周全国内贸船用180CST均价或在4960元/吨附近,小幅反弹

VIP复盘网

VIP复盘网