年关将至,又到了全国人民备年货的时候。

拜“今年过节不收礼,收礼只收某某金”的洗脑广告词所赐,保健品向来是国人走亲访友的主要年货品类之一。其实除了作为年节必备礼品,越来越多地保健品也早成了当代人的日常刚需。从收割老年群体的“智商税”到年轻人的保命神器,保健品的意义无疑算是迭代到了新高度。天猫健康披露,95后人均要吃要吃三种保健品。人到中年的笔者自然更是在这买买买大军之中,如今工位常备五六瓶各色“药罐”,每天都要盘算一下吃全乎了没有。

年轻人的主流消费渠道自然和上一辈不同,从2024年各大电商平台的“618”数据来看,京东健康保健饮品成交额同比增长115%,而抖音滋补品总交易额也同比增长55%。

而电商平台在保健品领域的逐渐渗透,尤其是抖音、小红书等新兴电商平台的强势崛起,也重塑了这个行业的渠道格局,并对产品创新提出了更高要求。这对原本深耕线下、紧抱传统品类的国内一众保健品企业带来了极大冲击。

01

先明确一下概念。

所谓“保健品”,其实边际有些模糊。在我国监管体系下,比较明确的一类是“保健食品”,就是声称有特定保健功能或者以补充维生素、矿物质为目的的食品,标志是我们熟悉的“蓝帽子”。保健食品有清晰的分类,现阶段共有24种,任何打上蓝帽标志的产品都可以归在其中。

而很多欧美国家和地区对于这类产品其实并没有明确的归类和监管,叫的比较多的是膳食补充剂或营养保健食品,这些国外产品只要被当地许可上市,就可以在国内通过线上销售了,无须注册和备案,但没有蓝帽标志的话是不能标榜为保健品、保健食品在线下销售的。

来源:网络,保健食品标志

有了这个前提条件,那么线上渠道对线下渠道的替代会产生什么影响呢?我们通过A股相关厂商的业绩来观察观察。

02

A股市场活跃的保健品生产企业业务不一,各具特色。像产线较为齐全的龙头汤臣倍健(300146),像金达威(002626)这样在辅酶Q10等细分领域重点发力的厂商,以及更专注于上游的仙乐健康(300791)和新和成(002001)等。

在经历了国内保健品高速发展的黄金时代后,国内保健品企业的业绩似乎有些撞墙。

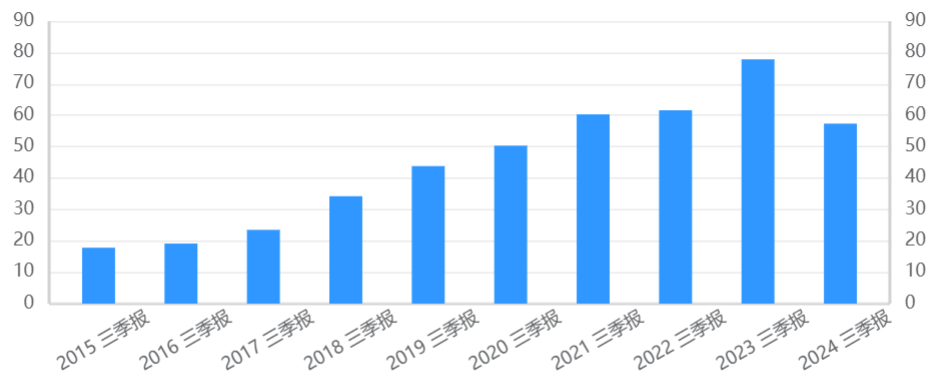

汤臣倍健是国内保健品的龙头企业,经营规模一直在快速扩张,除了外界因素复杂的2022年之外,其余历年均增长速度不俗。但其近一年战略调整幅度大,导致财务表现萎靡,营业收入已经连续四个季度出现负增长,2024年三季度更是出现了首次季度亏损。11月25日,MSCI更是把汤臣倍健剔除出了中国指数成分股。

汤臣倍健历年三季报营业收入情况

来源:公司年报,笔者整理

具体来看,汤臣倍健2024年前三季度取得营收57.34亿元,归母净利润8.69亿元,同比分别下降了26.33%和54.31%。尤其是三季度,不但营收大降近一半,归母净利润更是由盈转亏。当然,其他同行表现也不尽如人意。金达威2024年前三季度营业总收入23.43亿元,和往年基本持平。而2.21亿元的净利润则是同比下降9.35%。

原因之一:电商渗透迅速,线下渠道遭到强势挤压

国产保健品牌此前多以药店、商超、母婴店等线下渠道为主战场,大家在药店里应该经常能看到汤臣倍健等品牌的开架商品。但这个行业的渠道电商化渗透极快,根据欧睿数据,2019年国内膳食营养补充剂还是以线下渠道为主(64.9%),但2023年线上渠道就已经反客为主增至56%。

这使得国内品牌的营销策略显得有些不再合时宜,叠加药店等渠道医保管理越来越严格,线下受到极大冲击。汤臣倍健2024年前三季度线下渠道实现31亿元营收,同比下降29%。尤其是Q3,更是大降60% ,令人堪忧。

原因之二:线上渠道产品迭代迅速,竞争日趋激烈

那么国产品牌调整战略,把重心放在线上是不是就万事大吉了?其实各家厂商早已认识到了这个问题,但汤臣倍健前三季度线上渠道收入只占45%,且同比下降23.36%。所以笔者认为这也很不好操作,主要有两方面困难。

上文提到过,海外花样繁多的保健品在未获得蓝帽标识的前提下虽然不允许线下渠道销售,但是可以通过线上渠道销售。细翻天猫等电商平台的保健品类排行榜,Swisse、Jamieson等国际品牌均销量颇丰。所以随着渠道从线下到线上的切换,国产品牌需要更深度地面临跨国同行的挑战。

此外,保健品这个赛道产品推陈出新极快。“十四五”以来,卫健委已经新批准了食品原料31种,食品添加剂117种和食品相关产品新品种102种。这推动着保健食品行业不断地上科技,像补充维生素、补钙和增强免疫力这“老三样”产品已经远远不能满足消费人群日益细化和复杂的需求,不少新概念脱颖而出。

更别说那些不需经国内注册备案的进口产品,更是迭代出了花样。像近期大热的植物司美等新品,明显就是硬蹭GLP-1的智商税,而这类产品的火热,也说明保健品是一个远比其他行业的竞争更“失序”的市场。

国际知名品牌强势,而行业迭代又快,这就导致投入重资源押宝个别大单品的策略具有极大不确定性。

汤臣倍健2024年起主推蛋白粉和健力多(氨糖软骨素)这两个核心产品,然而前三季度汤臣倍健品牌(含蛋白粉)营收下降29.20%,健力多亦同比下降29.9%。众所周知,蛋白粉和氨糖软骨素是两个海外品牌已建立相当统治力的细分市场,汤臣倍健想闯进去首先得砸重金营销,所以2024H1花了5.22亿元的广告,投了不少综艺。但效果不达预期,Q3也相应减少了销售费用。

03

当然,汤臣倍健和金达威等品牌也在通过跨洋并购来充实实力,前者在2018年收购了澳洲益生菌品牌Life-Space,后者早在2015年就收购了美国品牌Doctor's Best,2024年4月又吃下主营骨骼健康等业务的Activ。

但收入囊中的这些海外品牌似乎既没有在国内市场实现降维打击,也没能守住原有的海外市场。Life-Space2024年前三季度在国内录得2.71亿元收入,下降近30%,而境外业务收入也同比下降了12.42%。

金达威品牌矩阵

来源:公司公告

不过通过收购一些在细分领域有拳头产品的海外品牌来重振产品力,这终归是一条路。

汤臣倍健董事长梁允超在年初致股东信中曾说过,这个行业的核心就在于产品创新,而“在新局面,新周期里,摧毁就在一念之间”。这的确是对国产保健品行业现状的精准刻画,站在渠道切换的历史性路口,各家厂商无一例外都可谓战战兢兢,如履薄冰。

VIP复盘网

VIP复盘网