10月汽车产销稳健增长,新能源车市场同比增速超30%

报告摘要

■10月汽车产销稳健增长,新能源车市场同比增速超30%。产销层面,10月汽车产销分别为299.6万和305.3万辆,同比分别增长3.6%和7%,环比分别增长7.2%和8.7%。批发层面,10月新能源乘用车批发销量达到136.9万辆,同比增长55.2%,环比增长11.2%;10月批发渗透率50.1%,同比增加14pcts。零售层面,10月新能源车市场零售销量119.6万辆,同比增长56.7%,环比增长6.4%;10月零售渗透率52.9%,同比提升14.9pcts。车企层面,纯电动与插电混动汽车产销量同比大幅增长,行业趋势向好。比亚迪销量领跑,新势力车企理想、领跑、问界等稳步前进。

■动力电池市场持续增长,市场集中度高。产量层面,10月我国动力和其他电池合计产量113.1GWh,环比增长1.60%,同比增长45.5%。装车量层面,10月我国动力电池装车量59.2GWh,同比增长51.0%,环比增长8.6%。技术路线层面,三元电池累计装车量111.1GWh,占总装车量27.3%,累计同比增长18.3%;磷酸铁锂电池累计装车量294.5GWh,占总装车量72.6%,累计同比增长46.7%。企业层面,宁德时代位居24年10月装车量的TOP1,比亚迪位居24年10月装车量的TOP2。2024年10月份TOP15企业装车量合计为58.54GWh,累计市场占比总额高达98.90%,市场集中度高。

■充电设施与新能源车协同增长,强有力支撑产业发展。24年1-10月充电基础设施增量为328.8万台,新能源汽车国内销量869.2万辆,充电基础设施与新能源汽车继续快速增长,桩车增量比为1:2.6。截至24年10月,联盟内成员单位总计上报公共充电桩339.1万台,其中直流充电桩153.5万台、交流充电桩185.5万台。基于EVCIPA公开数据可知,24年10月广东省公共充电桩总量仍位列全国第一,保有量高达643886台。10月全国充电电量主要集中在广东、河北、江苏、四川、浙江、山东、福建、上海、河南、山西等省份。24年10月全国充电总电量约50.0亿度,较上月减少0.4亿度,同比增长55.6%,环比下降0.9%。24年10月份全国换电站保有量达4039座,较24年9月增加了98座。截至24年10月,全国充电基础设施累计数量为1188.4万台,同比增长49.4%。

■投资建议:

1)长期竞争格局向好,且短期有边际变化的环节。重点推荐:a、电池:宁德时代;b、隔膜:恩捷股份;c、热管理:三花智控;d、高压直流:宏发股份;e、薄膜电容:法拉电子,建议关注中熔电气等。

2)4680技术迭代,带动产业链升级。4680目前可以做到210Wh/kg,后续若体系上使用高镍91系和硅碳负极,系统能量密度有可能接近270Wh/kg,并可以有效程度解决高镍系热管理难题。重点关注:a、大圆柱外壳:科达利、斯莱克和其他结构件标的;b、高镍正极:容百科技、当升科技、芳源股份、长远锂科、华友钴业、振华新材、中伟股份、格林美;c、布局LIFSI:天赐材料、新宙邦和碳纳米管领域的相关标的。

3)看好2-3年维度仍供需偏紧的高景气产业链环节。重点关注:a、隔膜:恩捷股份、星源材质、沧州明珠、中材科技;b、铜箔:诺德股份、嘉元科技、远东股份;c、负极:璞泰来、中科电气、杉杉股份、贝特瑞、翔丰华等。

4)新技术带来明显边际弹性变化。建议关注:a、钠离子电池方面:传艺科技、维科技术、元力股份、丰山集团;b、复合集流体方面:宝明科技、东威科技、元琛科技。

■ 风险提示:1)上游原材料超预期上涨。2)终端需求不及预期。

正文

1

10月汽车产销稳健增长,新能源车市场同比增速超30%

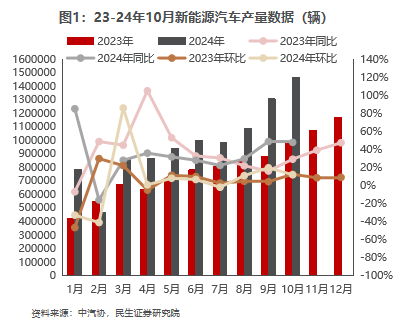

2024年10月汽车产销同比环比双增。根据中汽协数据,10月汽车产销分别为299.6万和305.3万辆,同比分别增长3.6%和7%,环比分别增长7.2%和8.7%。中国汽车市场的复苏态势,也进一步体现了消费者购车需求的回升以及汽车制造商在产能和供应链管理上的持续优化。

新能车汽车同比保持较快增长。根据中汽协数据,10月,新能源汽车产销分别达到146.3万辆和143万辆,同比分别增加48%和49.6%,环比分别上升11.94%和11.11%,新能源汽车新车销量达到汽车新车总销量的46.8%。

以旧换新效果显著。地方以旧换新置换政策对市场的拉动效果逐渐显现,报废更新政策也持续稳定发力,大力拉动车市增长。10月新能源车市终端销量呈现出“金九银十”的旺销趋势,新能源车消费增量贡献巨大。截至11月6日,全国汽车报废更新补贴申请超过170万份,各地汽车置换更新补贴量呈现快速增长态势。

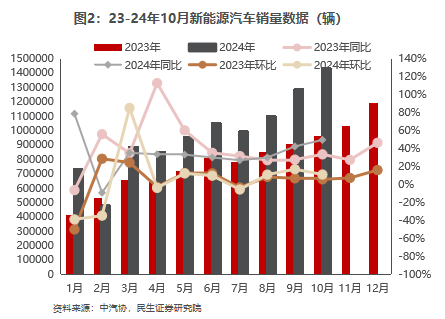

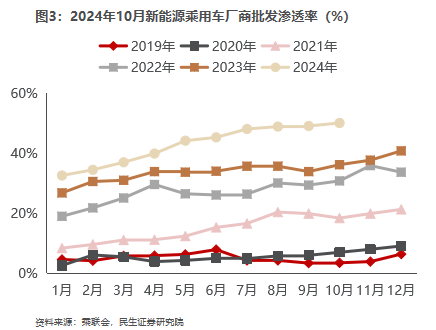

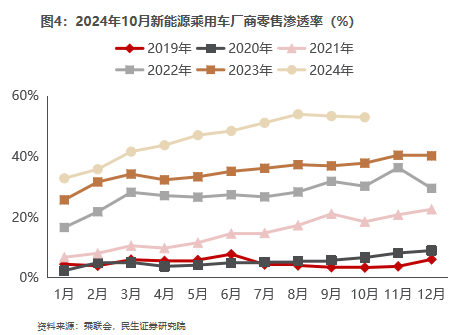

10月新能源乘用车销量持续增长。根据乘联会数据可知,批发层面,10月新能源乘用车批发销量达到136.9万辆,同比增长55.2%,环比增长11.2%。10月新能源车厂商批发渗透率50.1%,较23年10月同期36.2%的渗透率提升13.9pcts,较24年9月的49.10%增长1pcts。10月,自主品牌新能源车渗透率65%;豪华车中的新能源车渗透率35%;零售层面,10月新能源车市场零售销量119.6万辆,同比增长56.7%,环比增长6.4%;10月新能源车国内零售渗透率52.9%,较23年10月同期37.8%的渗透率提升了14.9pcts,较24年9月渗透率53.3%下降0.4pcts。10月,自主品牌新能源车渗透率74.6%;豪华车中的新能源车渗透率24.9%。

整体上,10月新能源乘用车批发零售销量双增,自主品牌表现抢眼。

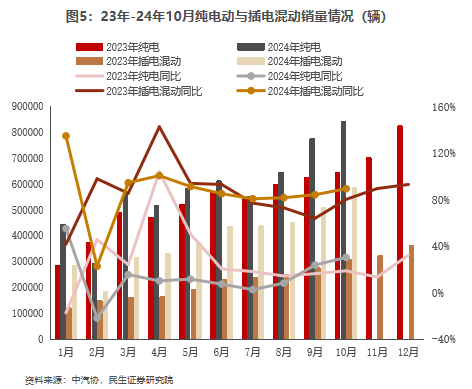

纯电动与插电混动汽车产销量同比大幅增长,行业趋势向好。根据中汽协数据可知,纯电动车10月产量87万辆,同比增长32.6%,销量84.2万辆,同比增长30.4%;插混动力汽车10月产量59.3万辆,同比增长78.4%,销量58.7万辆,同比增长89.7%。

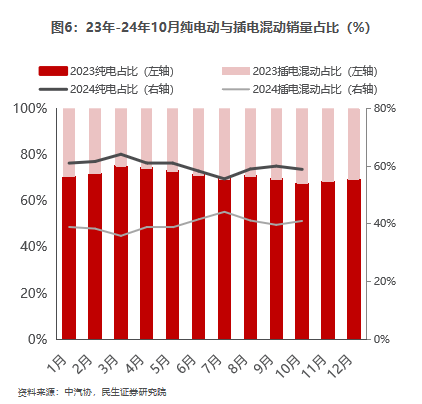

插电式混动车市场份额增长。10月份纯电动车月销量占比为59%,环比略有下降;10月份插电式混动车月销量占比41%,环比略有增长。

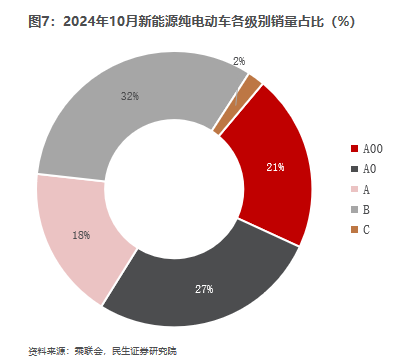

纯电动市场细分化,A00、A0、A、B级车销量占比较为均匀,C级车占比极小。

纯电动市场A0电动车份额回落,B级份额持续增长。其中A00级销量16.1万辆,同比上升51%,环比上升19%,占纯电动的21%份额;A0级销量20.5万辆,占纯电动的27%份额;A级电动车销量13.9万辆,占纯电动份额18%;各级别电动车销量分化,消费升级的高端化和低端普及化态势同时突出。

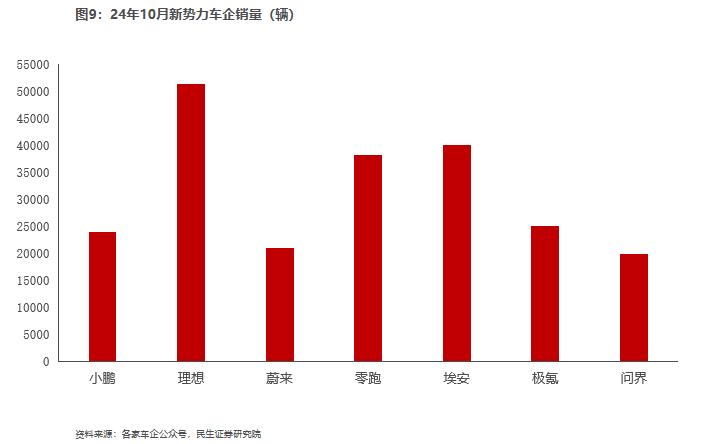

理想、埃安和零跑销量表现突出,新势力车企稳步前进。10月新势力零售份额16%,同比增长0.1个百分点;理想、蔚来销量有所回落,其余新势力车企销量与上月相比均有所提升。批发层面,自主品牌新能源车渗透率65%;豪华车中的新能源车渗透率35%;而主流合资品牌新能源车渗透率仅有6%。

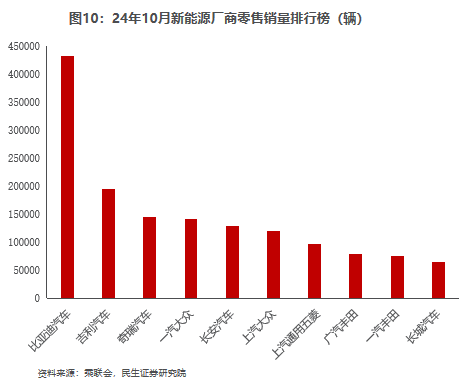

从厂商零售销量来看,比亚迪汽车持续霸榜,遥遥领先。根据乘联会数据,24年10月,比亚迪持续位于第一,单月销量为431367辆,同比增长67.2%,所占份额为19.1%,远超其他厂商。吉利汽车位列第二,单月售出194142辆,同比增长29.8%。

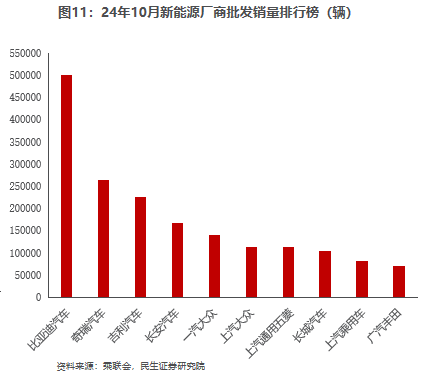

从厂商批发销量来看,比亚迪仍继续领跑,奇瑞汽车略显优势。24年10月,比亚迪批发销量500526辆,同比增长66.2%。奇瑞汽车、吉利汽车、长安汽车、上汽通用五菱销量同比增长,其余厂商同比有所下滑。

新能源乘用车市场新车密集发布,传统与新势力车企百花齐放。24年10月共有18款新能源乘用车发布,包括奔腾-奔腾小马、smart-smart精灵#5、马自达EZ-6、比亚迪-唐新能源、比亚迪-海豹06GT、长安启源A07、本田皓影新能源、江淮X8 E家、启辰VX6、吉利汽车-星愿、捷途-捷途山海T1、smart精灵#5、极氪MIX、长安启源-E07、捷途-捷途山海T2、深蓝汽车-深蓝S05、坦克500新能源、岚图-岚图知音。

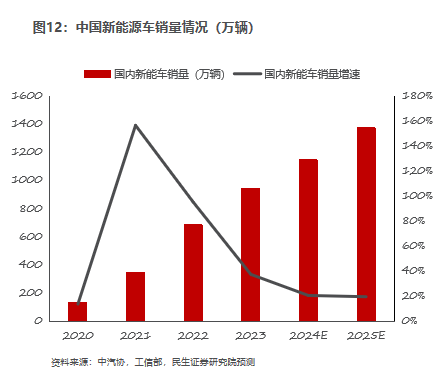

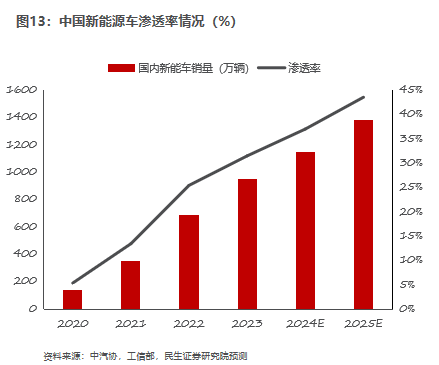

2025年国内电动车销量或达1379万辆,四年CAGR达40.7%。从中长期来看,一方面,2021-2022年双积分趋严,补贴延期将有利于新能源车销量持续发展;而更重要的因素在于,中国已进入产品驱动的黄金时代,随着不同级别,不同价位面向不同细分人群的新能源车选择多样化,新能源车渗透率有望持续提升,我们预计2025年电动车销量有望达1379万辆,21-25四年CAGR达40.7%,新能源车渗透率将有望达44%。

2

动力电池市场持续增长,市场集中度高

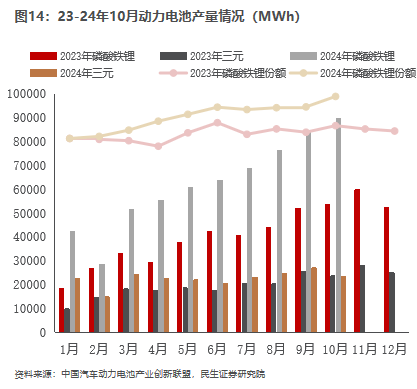

动力电池产量层面,根据中国汽车动力电池产业创新联盟,10月我国动力和其他电池合计产量113.1GWh,环比增长1.60%,同比增长45.5%。24年1-10月,我国动力和其他电池累计产量847.5GWh,同比增长45.5%。

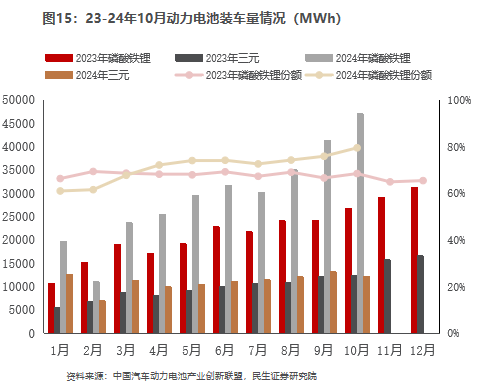

动力电池装车量层面,2024年10月,我国动力电池装车量59.2GWh,同比增长51.0%,环比增长8.6%。24年1-10月,我国动力电池累计装车量405.8GWh,累计同比增长37.6%。其中三元电池累计装车量111.1GWh,占总装车量27.3%,累计同比增长18.3%;磷酸铁锂电池累计装车量294.5GWh,占总装车量72.6%,累计同比增长46.7%。

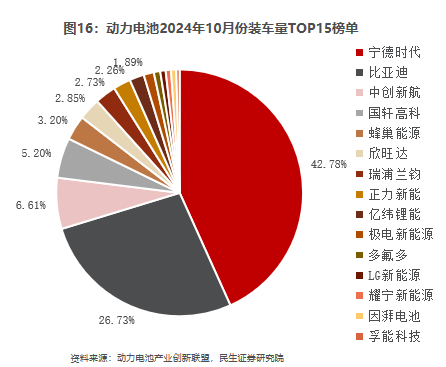

国内动力电池行业仍高度集中,宁德时代比亚迪为行业龙头。根据动力电池创新联盟数据,宁德时代位居24年10月装车量的TOP1,比亚迪位居24年10月装车量的TOP2。2024年10月份TOP15企业装车量合计为58.54GWh,累计市场占比总额高达98.90%,市场集中度高。其中,宁德时代单月装车量25.32GWh,市占比为42.78%,占据将近半数市场。比亚迪10月装车量达15.82GWh,市场占比为26.73%,环比上升2.53%;中创新航位居TOP3,10月份单月装车量为3.91GWh,市场占比达6.61%。前TOP3累计市场占比共计76.12%,较9月份的74.91%下降了1.85%,市场地位稳定,国内动力电池行业仍然高度集中。10月,我国新能源汽车市场共计39家动力电池企业实现装车配套,较去年同期增加4家。

磷酸铁锂电池凭借安全性高、成本低、政策扶持及技术进步等优势,市场份额超越三元电池。随着技术的进步和市场的不断发展,磷酸铁锂电池的性能不断提升,满足了更多应用场景的需求。这使得磷酸铁锂电池在电动汽车领域的应用范围不断扩大,从最初的低速电动汽车逐渐扩展到中高端车型。

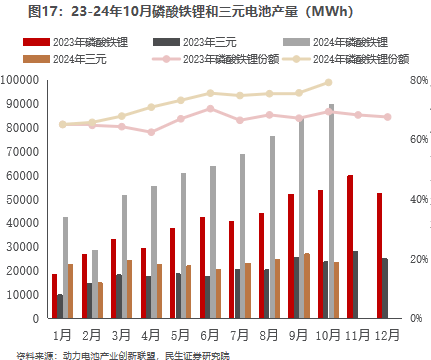

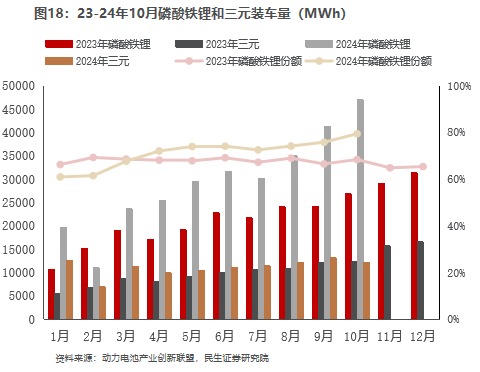

24年10月,三元电池产量23.5GWh,占总产量20.7%,同比下降1.1%,环比下降13.0%;10月磷酸铁锂电池产量89.5GWh,占总产量79.1%,同比增长66.1%,环比增长6.3%。三元电池装车量12.2GWh,占总装车量20.6%,同比下降1.1%,环比下降7.2%;磷酸铁锂电池装车量47.0GWh,占总装车量79.4%,同比增长75.1%,环比增长13.7%。

目前,三元和磷酸铁锂是市场两大主流正极材料。三元正极材料对应的锂电池在同等条件下具有能量密度高,续航能力强的特点;而磷酸铁锂电池具有安全性好,成本低的特点,两者被广泛应用在电动汽车领域。其中,三元材料又可以分为NCM(镍钴锰)和NCA(镍钴铝)两种。

不同正极材料对应不同车型和产品。未来两种路线长期共存,高镍和铁锂两种趋势已确立。此前,在特斯拉电池日上,特斯拉宣布准备针对不同的车型和产品使用不同的类型的材料。磷酸铁锂将在未来被广泛用于Model3和储能领域;同时,镍锰二元正极材料将用于少部分储能和其他长续航乘用车型;高镍将被用于皮卡和卡车;目前Model3和ModelY皆已推出磷酸铁锂版本;与此同时,大众在PowerDay表示磷酸铁锂电池的成本低安全性好,循环性能优异,在入门级的短续航车型上可以很好的发挥作用,而镍钴锰三元锂电池能够带来更好的续航能力;梅赛德斯-奔驰则在2021年10月的战略发布会上,提出中低续航版本采用磷酸铁锂电池的想法。目前,在主流车企的引领下,不同正极材料对应不同车型的路线得到推崇,预计未来磷酸铁锂路线与高镍三元路线将长期共存。

市场竞争的加剧,动力电池市场集中度有望进一步提高。全球动力电池行业竞争格局高度集中,中资企业如宁德时代、比亚迪等凭借技术创新和市场份额优势占据领先地位,而韩国企业如LG新能源等紧随其后。

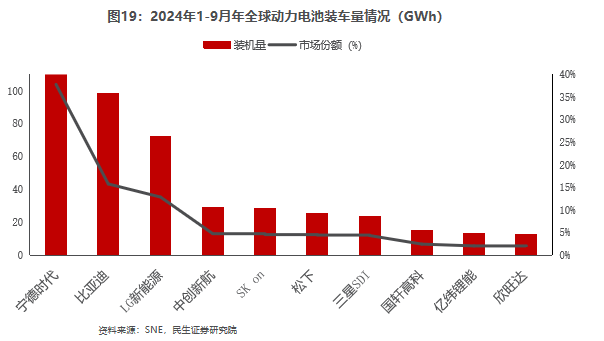

宁德时代稳居第一,中资企业领跑。从市场份额上看,2024年1-9月,全球动力电池装机量约为599GWh,相较去年同期增长23.28%。从市占率上看,2024年1-9月TOP10企业合计装车量为539.4GWh,市占率达90.05%,行业高度集中,其中6家中资企业装机量市占率共计64.8%。从装机量上看,宁德时代位居TOP1,2024年1-9月装机量为219.6GWh,市占率为36.7%。比亚迪2024年1-9月装机量98.5GWh,市占率为16.4%,位列第二。而3家韩国动力电池企业市占率为20.83%,环比下降0.24个pct。

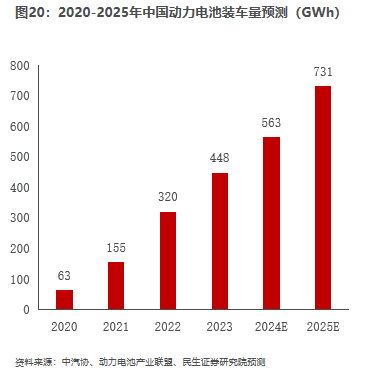

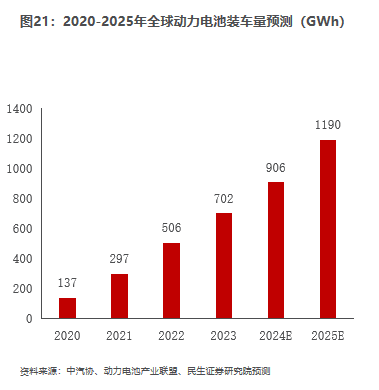

下游新能源车销量后劲十足,动力电池装车量持续高增。根据我们预测,2025年中国动力电池装车量可达731GWh,20-25年复合增长率达63%;2025年全球动力电池装车量约1190GWh,20-25年复合增长率达54%。

3

充电设施与新能源车协同增长,

强有力支撑产业发展

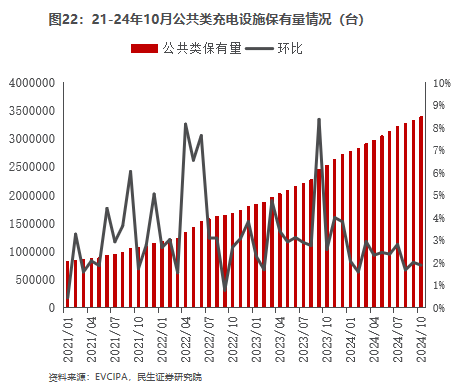

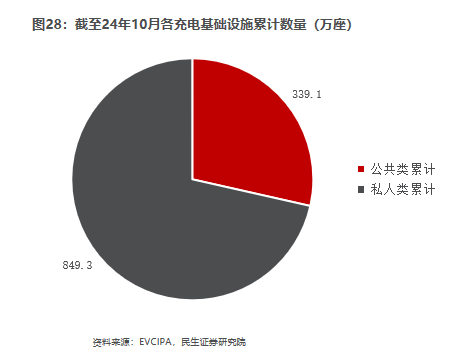

充电设施增速稳健,新能源车销量攀升,桩车比持续优化。24年1-10月充电基础设施增量为328.8万台,新能源汽车国内销量869.2万辆,充电基础设施与新能源汽车继续快速增长,桩车增量比为1:2.6。公共充电桩增量为66.5万台,同比下降8.6%,随车配建私人充电桩增量为262.3万台,同比上升30.1%。24年10月比24年9月公共充电桩增加6.3万台,同比增长34.3%。截至24年10月,联盟内成员单位总计上报公共充电桩339.1万台,其中直流充电桩153.5万台、交流充电桩185.5万台。充电设施与新能源车协同增长,加速构建优质充电网络,强有力支撑产业发展。

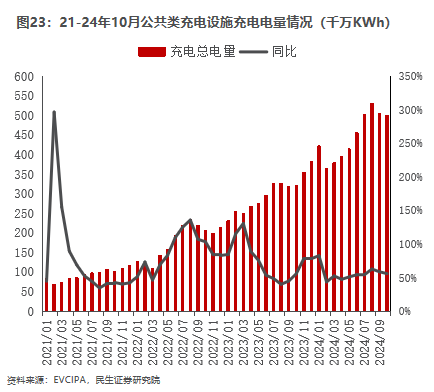

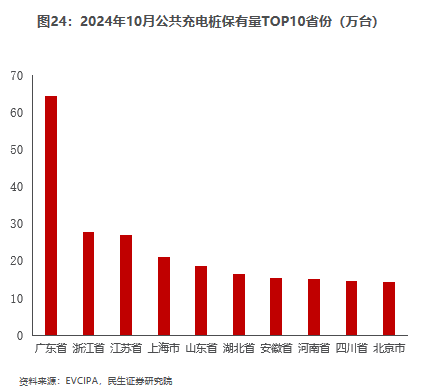

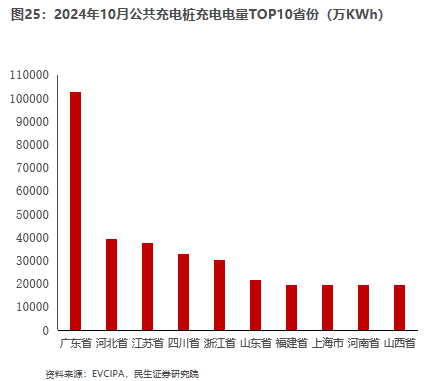

充电基础设施集中度较高,广东充电基建持续领先。基于EVCIPA公开数据可知,24年10月广东省公共充电桩总量仍位列全国第一,保有量高达643886台。10月全国充电电量主要集中在广东、河北、江苏、四川、浙江、山东、福建、上海、河南、山西等省份。24年10月全国充电总电量约50.0亿度,较上月减少0.4亿度,同比增长55.6%,环比下降0.9%。广东省稳居24年10月充电电量榜首,约10.27亿KWh。电量流向以公交车和乘用车为主,环卫物流车、出租车等其他类型车辆占比较小。

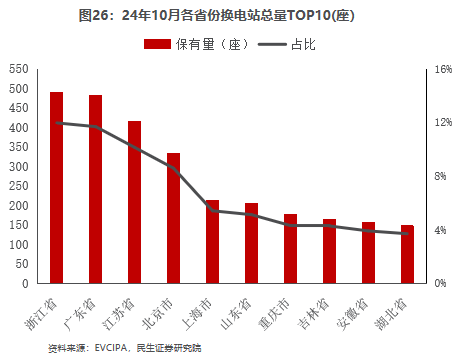

换电设施增速稍缓,叠加政策支持保有量稳步推进。24年10月份全国换电站保有量达4039座,较24年9月增加了98座。24年10月份各省份换电站总量TOP10榜单涵盖浙江、广东、江苏、北京、上海、山东、重庆、吉林、安徽以及湖北等地,其中浙江省位居榜首保有量达489座,占比达12.11%;广东省次之,保有量达482座,占比达11.93%;江苏省位居TOP3保有量达414座,占比达10.25%,前TOP3累计占比高达34.29%。10月换电设施主要运营商前TOP3表现稳定,分别为蔚来、奥动、易易互联。10月,蔚来换电站数量高达2653座,较24年9月增加83座;奥动换电站数量达738座,较24年9月增加11座;易易互联换电站数量359座,较24年9月增加4座。

充电设施网络加速扩张,公私配比趋平衡。2024年1-10月,充电基础设施(公共 私人)增量为328.8万台,同比增长19.8%。其中公共充电桩增量为66.5万台,同比下降8.6%,随车配建私人充电桩增量为262.3万台,同比增长30.1%。截至24年10月,全国充电基础设施累计数量为1188.4万台,同比增长49.4%。其中公共充电桩累计339.1万台,同比增长34.3%,随车配建私人充电桩累计为849.3万台,同比增长56.4%。充电基础设施建设加速,私人充电桩增长快于公共,未来充电便利性将进一步提升,助力新能源汽车市场持续扩大与快速发展。

4

投资建议

新技术密集释放,板块成长性突出。2024年,4680、钠电等新技术将落地或放量。CTB、麒麟电池、快充负极、复合集流体等创新不断涌现向上开辟行业空间。供给端改善叠加政策加持,市场信心恢复迅速。新能车已全面进入产品驱动黄金时代,维持国内24年1149万辆的销量预期,响应当前布局时点。重点推荐四条主线:

主线1:长期竞争格局向好,且短期有边际变化的环节。重点推荐:电池环节的【宁德时代】、隔膜环节的【恩捷股份】、热管理的【三花智控】、高压直流的【宏发股份】、薄膜电容【法拉电子】,建议关注【中熔电气】等。

主线2:4680技术迭代,带动产业链升级。4680目前可以做到210Wh/kg,后续若体系上使用高镍91系和硅基负极,系统能量密度有可能接近270Wh/kg,并可以极大程度解决高镍系热管理难题。重点关注:大圆柱外壳的【科达利】、【斯莱克】和其他结构件标的;高镍正极的【容百科技】、【当升科技】、【芳源股份】、【长远锂科】、【华友钴业】、【振华新材】、【中伟股份】、【格林美】;布局LiFSI的【天赐材料】、【新宙邦】和碳纳米管领域的相关标的。

主线3:看好2-3年维度仍供需偏紧的高景气产业链环节。重点关注:隔膜环节【恩捷股份】、【星源材质】、【沧州明珠】、【中材科技】;铜箔环节【诺德股份】、【嘉元科技】、【远东股份】;负极环节【璞泰来】、【中科电气】、【杉杉股份】、【贝特瑞】、【翔丰华】等。

主线4:新技术带来明显边际弹性变化。重点关注:钠离子电池的:【传艺科技】、【维科技术】、【元力股份】、【丰山集团】;复合集流体方面的【宝明科技】、【东威科技】、【元琛科技】。

5

风险提示

1)上游原材料超预期上涨。若上游碳酸锂、氢氧化锂、镍钴锰金属等涨价超预期,可能影响下游需求。

2)终端需求不及预期。补贴退坡和消费者可支配收入变动等可能会影响终端。

VIP复盘网

VIP复盘网