银价的下跌直接利好电池与组件环节。

白银开始暴跌。

而扣动扳机的,极有可能是一个叫凯文·沃什(Kevin Warsh)的男人。

随着这位美联储主席热门候选人的上位概率飙升,全球资产定价逻辑正在发生剧烈反转。

此前,银价暴涨逻辑主要有3:

1.美元长期弱势预期强化了白银的“准货币资产”地位,吸引大量保值和避险资金流入,使其从“工业配角”转变为“终极价值储藏工具”;

2.美联储降息压低名义利率和实际利率,大幅降低了白银这类无息实物资产的持有机会成本,激发其金融属性,吸引配置型和交易型资金大规模入场;

3.工业需求刚性增长,供给弹性极低导致2021年以来持续性供给短缺且缺口可能进一步扩大。

在这个逻辑闭环里,“法币信用贬值”是最大的助燃剂。

沃什一旦上任,市场预计这位新美联储掌舵人主张通过缩表来回收过剩本币,从而重塑美元作为硬通货的信用。

周五银价暴跌,周末资本市场就开始积极挖掘“银价暴跌利好”概念。

而,光伏电池就是工业耗银的大户。

对于还在产能过剩泥潭中挣扎的光伏行业来说,这无疑是一针强心剂——但这究竟是“起死回生”的灵药,还是仅仅是一次短期的“止痛片”?

松了一口气

妙投认为,银价的下跌直接利好电池与组件环节。

这对于目前普遍亏损、且对银价极度敏感的电池片及一体化企业,是喘息之机。

据2025年业绩预告,4大一体化组件巨头晶科、隆基、晶澳、天合光能的亏损均在40亿元以上,电池企业爱旭股份、钧达股份亏损也超过了12亿元。

本来就在流血,4季度银价暴涨更让不富裕的电池企业雪上加霜。

让我们复盘一下4季度银价的变化。现货白银从2025年10月初的47.28美元/盎司,一路狂飙到年底的71.99美元/盎司,季度涨幅超52%。最疯狂的12月,一个月涨了25%,甚至一度触及83.97美元的高位。

而电池企业爱旭股份、钧达股份3季度的归母净利润分别为-5.23亿元、-4.19亿元,4季度的亏损进一步扩大。

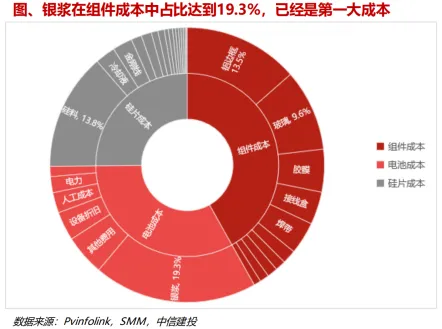

值得注意的是,随着白银价格一路走高,银浆已取代其他材料,成为光伏组件中占比最大的辅材,成本占比高达19.3%。

由于光伏反内卷的方向转向市场化竞争,过剩的产能还未出清,春节前属于光伏的淡季,下游也不旺盛,组件厂商不敢随意涨价。

反常的是,2026年以来组件厂家开始多次涨价,并不完全是顺势抬价,而是银价上涨被动转嫁成本。

1月20日,天合光能第三次上调分布式组件指导价,普通组件报价定格于0.88-0.92元/W,较月初累计上涨6分/瓦,涨幅达7%。

(图片来源:天合光能公众号)

紧随其后,隆基绿能、TCL中环等11家头部企业密集跟涨,部分厂商一周内两次提价,最高累计涨幅突破0.15元/W。

可见,银价已成为直接影响到光伏组件价格的重要因素。

那么,这次银价下跌会给光伏组件带来多大的影响呢?

据赶碳号测算,若沪银从32382元/千克,直接跌到24832元/千克,每公斤跌了7550元。

这意味着,每W电池片以及每W组件的硬成本,就能下降0.1元。

妙投按照当下天合光能组件价格0.88元/W进行测算,成本下降1毛钱/W,毛利率将提升11.36%。 而2025年第三季度天合光能的毛利率为4.49%。

可见,银价暴跌会对光伏电池、组件企业的盈利有产生较大的影响。

短期来看,光伏电池、组件企业因成本缓解,面对经营压力也将松了一口气。

资本市场也会看到这一点,去寻找银价暴跌受益概念。妙投认为,受银价的暴跌的影响,光伏电池、组件因板块将有所反弹。

那么,这个反弹会持续多久呢?

还得看长期逻辑

当下,银价虽处于暴跌,后面一旦延续降息的宽松周期,银价仍有上涨的可能。

妙投认为,这里的反弹无需抱有太高的预期,可参考银价的变化。

值得注意的是,银浆价格下跌,对光伏投资逻辑的核心影响在于,它有可能缓解当前行业的最大成本痛点,但并不能自动带来盈利,反而会加速行业技术路线分化与产能洗牌。

目前,光伏行业的最大的问题仍是,过剩产能尚未出清,下游需求增速放缓。而光伏行业真正迎来拐点,还需下游需求提升,过剩产能出清。

现阶段,光伏短期需求并不会快速增长,更多在于市场化出清产能。

这里,不得不说,当下太空光伏的概念比较火热,不少媒体喊出了“太空光伏拯救光伏行业”的声音。

妙投认为,太空光伏这个增量市场让大家看到新的希望,但规模商业化还需时间、钙钛矿技术还不成熟,短期不可能到来。不过,这会给A股的布局太空光伏企业的估值带来想象力。

因此,市场化洗牌仍是光伏行业走出底部的最重要因素。

银价大涨虽带来短期阵痛,但也加速了光伏行业的技术革新,“减少银依赖” 成为行业核心方向。

目前的降本路径主要分为少银化、无银化。

在少银化方面,光伏厂商主要通过0BB(无主栅)、低固含银浆、银包铜来实现。当前0BB已经有多家厂商进入量产阶段,银包铜已经有头部厂商完成GW级产线改造。

比如:HJT路线,华晟通过0BB和银包铜等技术,已实现银耗降至5.5毫克/瓦,并计划于2026年进一步降至2–3毫克/瓦。

在无银化方面,厂商主要采用纯铜浆和电镀铜技术。目前纯铜浆尚在研发测试中,而电镀铜技术已由龙头BC电池厂商率先实现量产。

比如:据天合光能投资关系表,公司预计在今年上半年实现纯铜浆产品的量产。隆基绿能科技股份有限公司宣布,将很快开始在电池片中用贱金属替代白银。

而光伏“去银化”过程也将加速行业洗牌。

技术储备不足、资金链紧张的小厂,既扛不住之前的高银价采购成本,又无力投入“去银化”研发。在这场去银化的战役中,小厂恐将掉队。

而头部企业凭借资金和技术优势,在完成“去银化”改造后,将拥有更低的成本优势。

短期内,我们能看到毛利修复、股价反弹。但投资者必须清醒地认识到银浆降价救不了过剩的产能,反转的拐点仍需观察。

VIP复盘网

VIP复盘网