被称为“国产葡萄酒一哥”的张裕A(000869)近日发布业绩预告,预计2025年净利润将出现同比大幅下滑,降幅接近80%。

净利润或将创上市以来新低

自2020年以来,张裕A业绩整体持续下滑,截至2025年仍未实现明显好转。

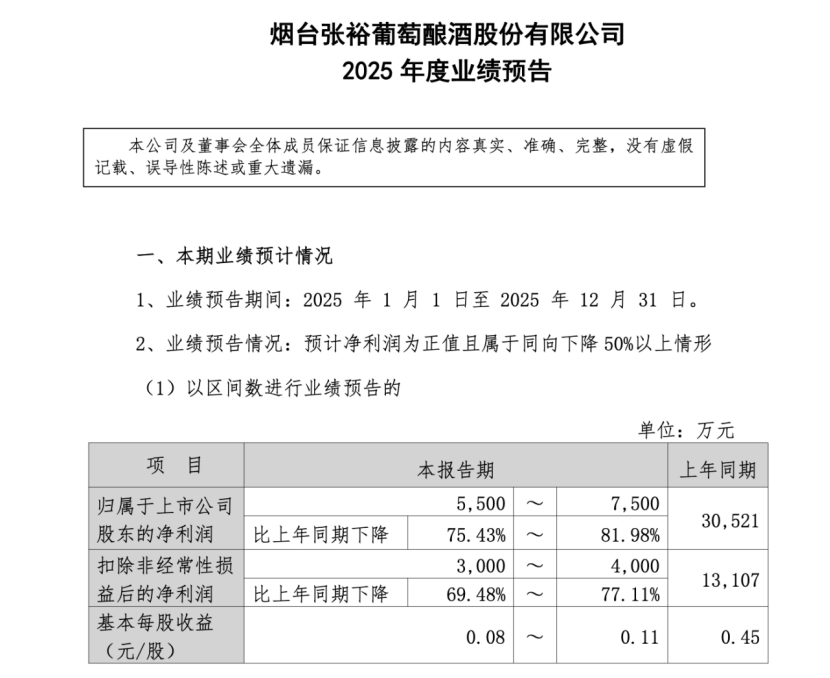

近日,张裕A(000869)发布业绩预告,预计2025年度归母净利润为5500万元至7500万元,同比下降75.43%至81.98%;预计扣非后净利润为3000万元至4000万元,同比下降69.48%至77.11%。

若上述预测实现,张裕A的年度净利润将创下自公司上市以来的历史新低。

对于业绩大幅下滑的原因,张裕A解释称,2025年葡萄酒市场整体需求依然疲软,导致公司营业收入同比出现较大幅度下滑。其中,中高端产品销售下滑尤为显著,直接削弱了公司整体盈利能力。

此外,张裕A在公告中提及,2024年公司因处置莱州葡萄基地确认资产处置收益1.27亿元,而2025年度该类收益较上年大幅减少,也对当期净利润同比变化产生了明显影响。

笔者认为,张裕A业绩骤降,本质是其在行业转型期的战略滞后,葡萄酒消费已转向日常化、年轻化,但其品牌与渠道仍过度依赖传统场景,新兴大众市场尚未全面触及。

同时,国产葡萄酒整体面临进口酒挤压与消费者品类转移(如转向白酒、精酿)的双重冲击,其高端产品线议价能力较弱。这不仅是周期波动,更是结构性问题。

高端市场萎缩,转型成效待考

张裕A作为国内葡萄酒行业的龙头企业,正面临着营收与净利润双双下滑的挑战,行业竞争格局与消费结构变化已深刻影响其发展路径。

公开资料显示,张裕的历史可追溯至1892年,张弼士投资300万两白银,在烟台创办了中国首家工业化葡萄酒生产厂家——张裕酿酒公司。

而烟台张裕葡萄酿酒股份有限公司成立于1997年,于2000年在深交所主板上市,主营业务为葡萄酒、白兰地等酒类产品的生产与销售。

面对当前市场环境,这家拥有百年历史的民族品牌正在主动求变,以适应新的消费趋势。其通过优化产品结构、加速数字化转型、探索新零售与体验式营销,力求在存量竞争中开辟新增量。

在2024年度股东大会上,张裕总经理孙健明确提出,2025年的营收目标,是不低于34亿元。但从已披露的业绩预测来看,这一目标已基本落空。

值得一提的是,因商标问题,烟台张裕葡萄酿酒股份有限公司于2025年12月新增一则开庭公告,案由为“侵害商标权纠纷”。

公告显示,原告为烟台张裕葡萄酿酒股份有限公司,被告则包括深圳御樽进出口贸易有限公司、烟台凯斯蒂隆葡萄酒有限公司及山东鸿晟酒业有限公司等多家企业。

葡萄酒行业深度调整持续

张裕A的业绩下滑并非孤立现象,其背后折射出的是整个国产葡萄酒行业正经历的深度调整。

根据国家统计局数据,2025年1-9月,全国规模以上企业葡萄酒产量为6.5万千升,同比下降22.6%,这一数字揭示了行业整体面临的严峻形势。

文轩财经了解到,国内葡萄酒产业面临供给端与需求端的同步收缩。上游种植面积持续调减,下游消费总量已连续多年下滑,进口葡萄酒在国内市场份额占比超过30%,进一步挤压国产酒生存空间。

产业价值链正在重构,传统渠道优势也在减弱。

另外消费结构也出现明显的分化,商务宴请等传统消费场景收缩,大众日常消费尚未形成新场景。同时,年轻消费群体对低度酒、预调酒等替代品类接受度更快,进一步分流了葡萄酒的潜在市场。

当前葡萄酒企业普遍面临产品结构升级与市场开拓的压力。部分产区已尝试转向酒庄旅游、定制化生产等新业态,但整体转型仍处于探索期,如何在探索调整期中获得新的发展机会是行业的长期话题。

VIP复盘网

VIP复盘网