摘要

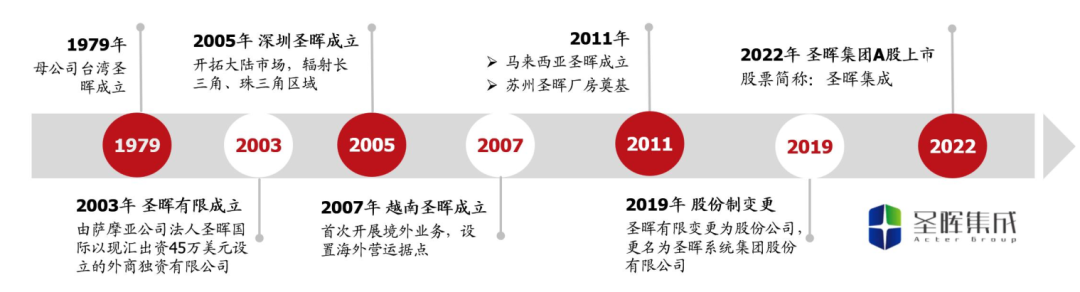

台资半导体洁净室龙头,封装领域优势显著。公司系2003年由台湾圣晖成立的大陆子公司,主营洁净室系统集成工程业务,下游涉及半导体、精密制造、光电面板等领域(2024年收入占比分别为59%/31%/5%)。母公司圣晖工程系台湾本土洁净室工程龙头(成立于1979年),25Q3末控制权达75%,依托母公司品牌资源及技术优势,公司在封装、精密制造等洁净室领域龙头地位显著,积累日月光(矽品科技)、富士康、鹏鼎、纬创等优质客户资源,2018-2024年收入规模稳步扩张至20亿元,复合增速达14%;2025Q1-3延续快速扩张态势,实现营收21亿元,同增46%。

美国AI资本开支强劲,洁净室供需严重错配。近年来美国持续加大半导体制造链投资,吸引台积电、三星等多家巨头在美建厂,截至2024年末台积电已落地在美投资650亿美元,2025年3月宣布追加1000亿美元投资,拟新增建设3座晶圆厂、2座先进封装设施和一家大型研发中心;近日受“关税换投资”政策影响,台积电等中国台湾企业承诺新增至少2500亿美元对美直接投资,有望带动区域洁净室需求快速增长。从供给端看,洁净室主要产能集中于中国大陆及中国台湾地区(CR5近40%),美国本土供需严重错配,考虑大陆产能出口或存在一定限制,后续台资洁净室龙头赴美进程预计显著提速。

台湾圣晖落地美国子公司,美国业务有望贡献显著业绩增量。根据公司12月公告披露,已由母公司台湾圣晖在美国设立子公司,后续将启动本土招聘及从苏州和台湾两地协调人员派驻(业务上初步规划依据双方投入资源占比划分),今年美国业务有望实现突破,为公司贡献显著订单增量。从台积电规划投资看,剔除P1/P2已基本完工项目,P3及新增项目合计待投资1250亿美元,假设洁净室环节占比10%、公司市占率20%,对应中标总额175亿人民币,年均35亿元(假设2026-2030年建设完毕),12%净利率对应业绩增量4.2亿元(考虑洁净室供需错配严重,美国项目毛利率预计显著高于境内)。

东南亚需求高景气,PCB等资本开支大幅扩张。公司自2007年起布局东南亚市场,参建多个精密制造龙头扩产项目,2023/2024/25H1海外收入分别同增54%/55%/192%,规模快速扩张。当前东南亚地区依托劳动力、政策、产业集群等多方优势,正加速承接半导体相关产业链产能转移,多家PCB龙头(鹏鼎、胜宏等)部署越南、泰国扩产,区域资本开支旺盛。

Q4末在手订单同增46%,有望带动今年业绩增长提速。截至25Q4末,公司在手订单25.4亿元,同比大幅增长46%。从转化周期看,国内订单基本6-9月确认大部分收入、海外订单约9-12月,Q4末在手订单增长预计将带动今年营收维持高增,叠加前期个别低毛利项目影响已过、海外项目占比提升,毛利率有望稳步改善,带动今年业绩增长提速。

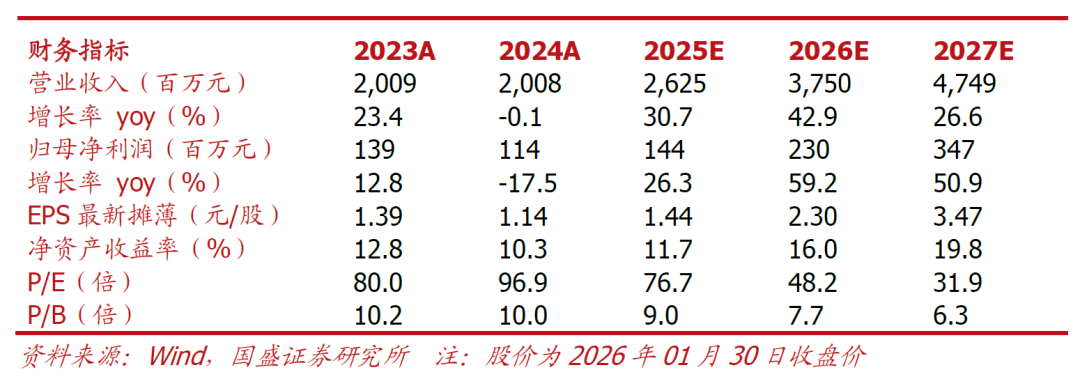

投资建议:考虑下游资本开支高景气,我们预计公司2025-2027年归母净利润分别为1.44/2.30/3.47亿元,同增26%/59%/51%,对应EPS分别为1.44/2.30/3.47元/股,当前股价对应PE分别为77/48/32倍,看好后续美国区域业务突破带动业绩增长,首次覆盖给予“买入”评级。

风险提示:美国业务开拓不及预期、半导体资本开支下行风险、东南亚精密制造业务增长不及预期、测算存在误差风险等。

01

公司概况:台资半导体洁净室龙头

1.1. 公司简介:台湾圣晖控股企业,洁净室实力领先

历史沿革

公司前身圣晖有限成立于2003年9月,2019年整体变更为股份公司,2022年于上交所上市。公司主营洁净室系统集成工程业务,覆盖“工程施工设计 采购 施工 维护”EPCO全产业链,下游涉及半导体、精密制造、光电面板、生技医疗等多领域,截至2024年末累计实施超450项洁净室相关工程,其中百级及以上洁净室工程近百项,综合实力强劲。2007年起公司逐步在越南、马来西亚、印尼、泰国等地设立子公司,开拓东南亚市场,系国内少数具备跨领域、跨国界洁净室工程服务能力的综合承包商。

图表1:公司业务布局及核心客户

来源:公司官网、公司公告,国盛证券研究所

股权结构

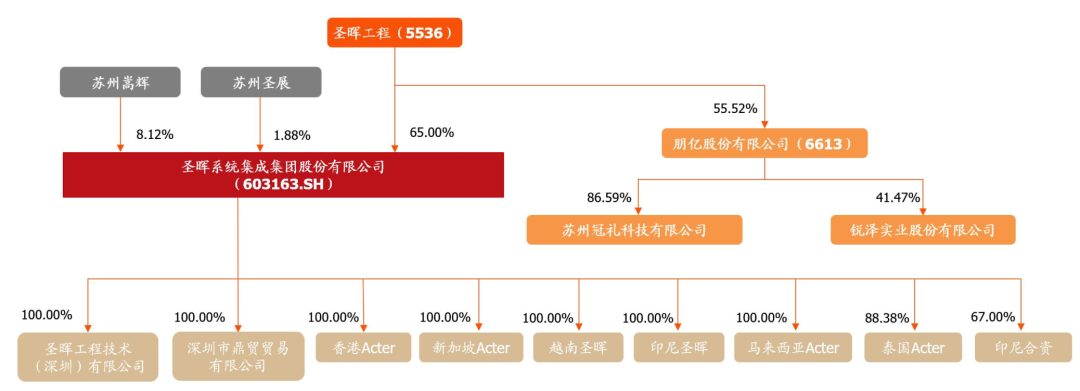

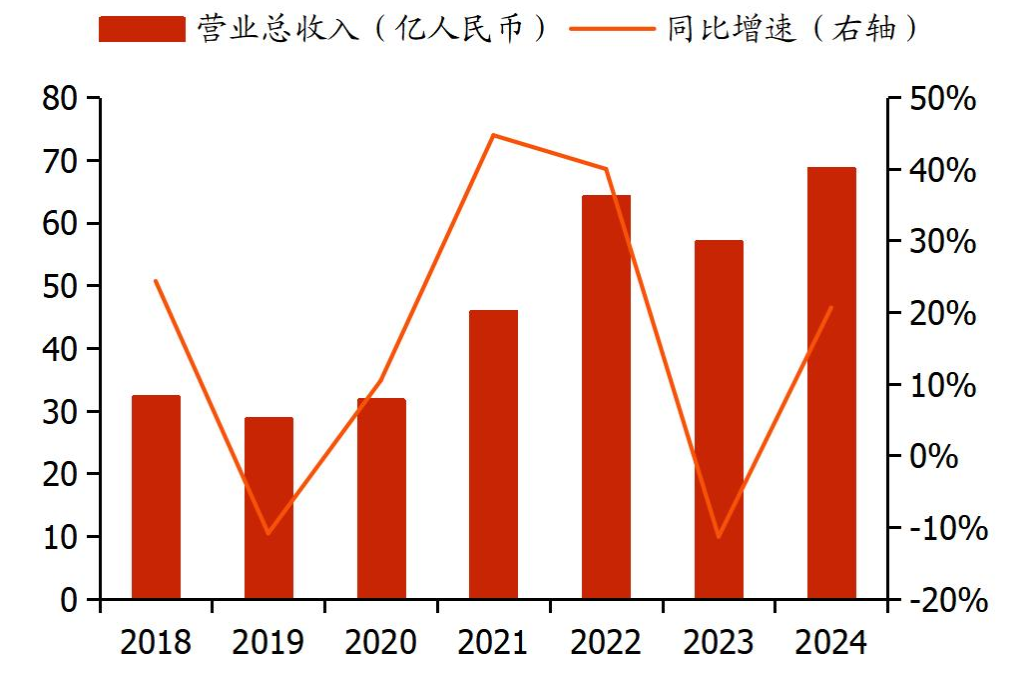

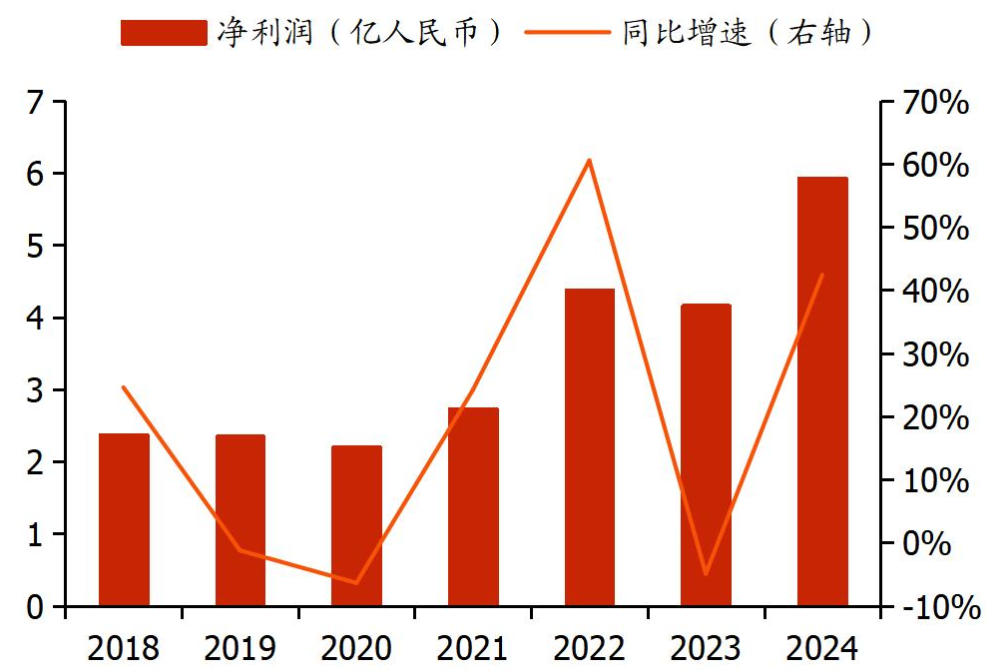

股权结构稳定,控股权集中于实控人。截至2025Q3末,公司第一大股东为圣晖工程,持股比例65%,系公司实际控制人;两大员工持股平台苏州嵩辉、苏州圣展持股比例分别达8.12%/1.88%,实控人及员工持股平台合计控制权75%。母公司圣晖工程系台湾洁净室工程龙头,2024年实现营业收入/净利润68.7/5.9亿人民币,同增21%/42%(半导体贡献超60%收入),旗下上市控股公司包括圣晖集成、朋亿股份(洁净室水气化整合业务)。

图表2:公司股权结构(截至2025Q3末)

来源:台湾圣晖官网、iFind、公司公告,国盛证券研究所

图表3:台湾圣晖营业总收入及同比增速

来源:Wind,国盛证券研究所

图表4:台湾圣晖净利润及同比增速

来源:Wind,国盛证券研究所

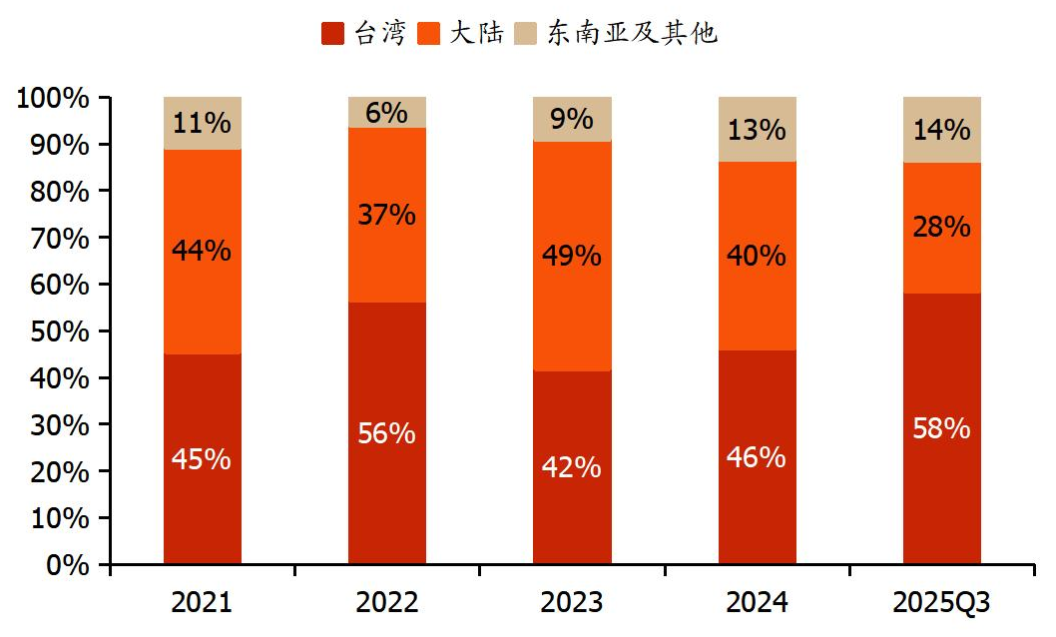

图表5:台湾圣晖营收结构(分区域)

来源:台湾圣晖官网,国盛证券研究所

图表6:台湾圣晖营收结构(分业务)

来源:台湾圣晖官网,国盛证券研究所

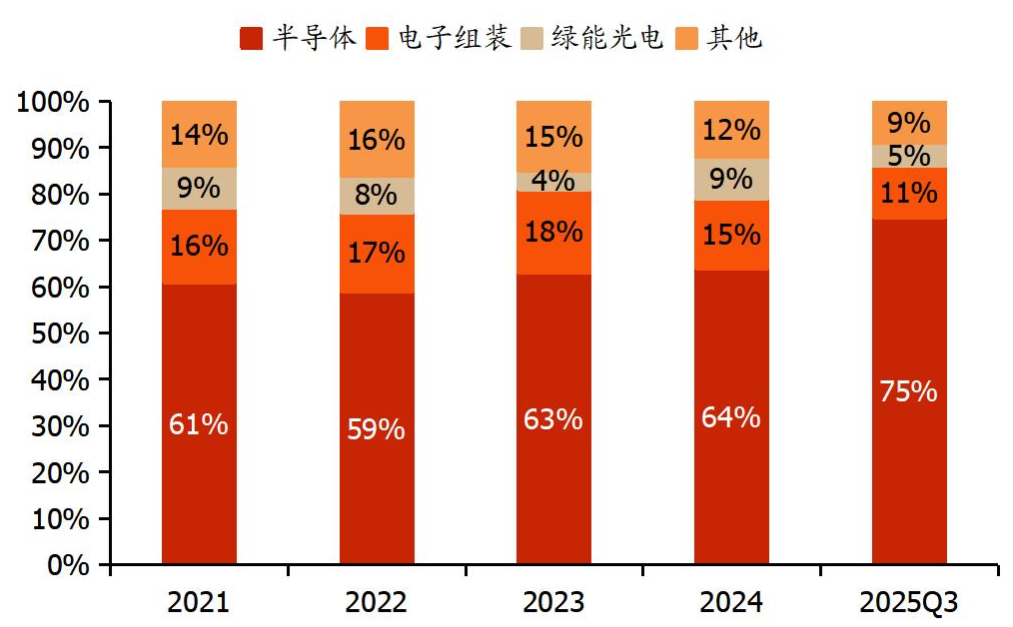

1.2. 业务结构:洁净室系统集成为核心主业,下游领域以半导体为主

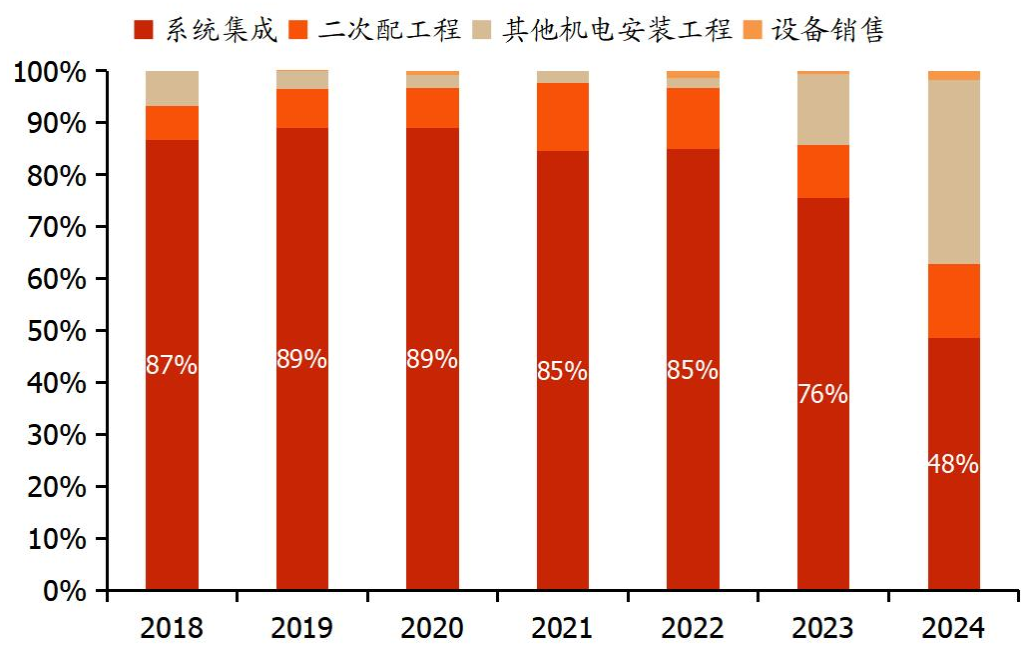

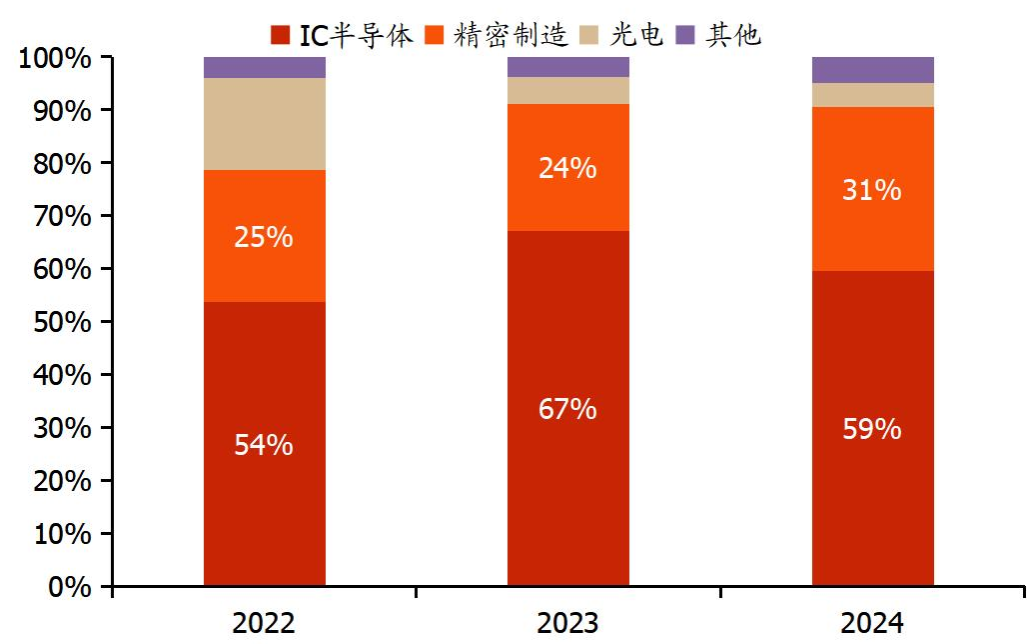

公司主要为高科技产业提供洁净室系统集成服务,业务覆盖项目系统集成、二次配工程、其他机电安装工程、设备销售等,其中洁净室系统包括结构系统(保证洁净室正压或负压)、通风空调系统、电气系统、消防系统、洁净室控制系统、防微震系统等;二次配指在洁净环境下,将工艺系统从一次系统与各种工艺设备有效连结,确保各工艺设备有效运行。2024年系统集成、其他机电安装工程、二次配收入分别占比48%/35%/14%,其中其他机电安装工程占比大幅提升,主要因境外承接项目金额较大,且客户多为精密制造行业。分行业看,公司下游覆盖IC半导体、精密制造、光电、其他行业四大板块,2024年占比分别为59%/31%/5%/5%。

图表7:2018-2024年公司营收结构(分业务)

来源:iFind,国盛证券研究所

图表8:2022-2024年公司营收结构(分行业)

来源:iFind,国盛证券研究所

图表9:公司洁净室系统业务主要产品

来源:公司公告,国盛证券研究所

1.3. 财务分析:业绩步入恢复期,毛利率有望迎修复拐点

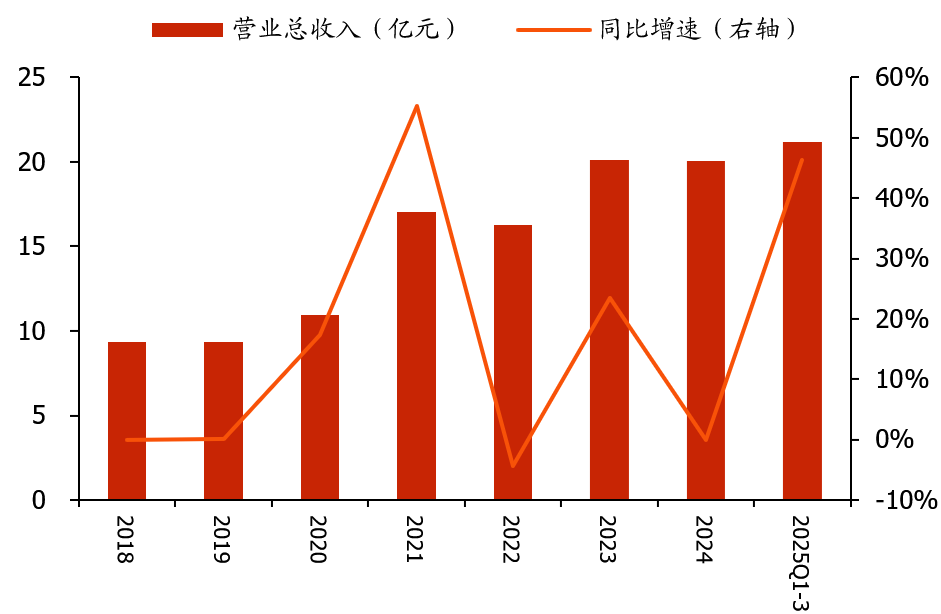

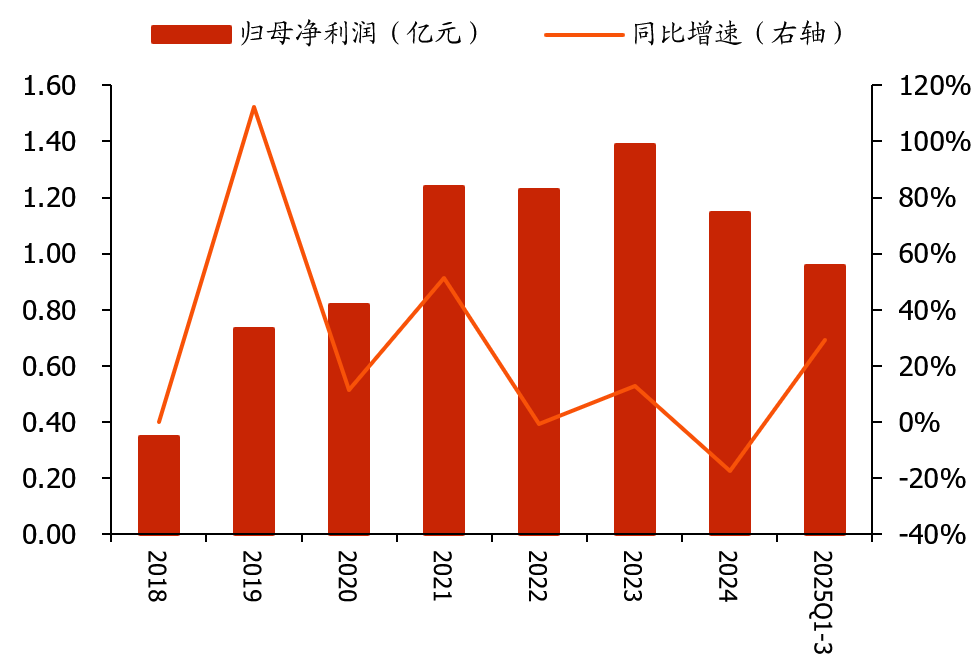

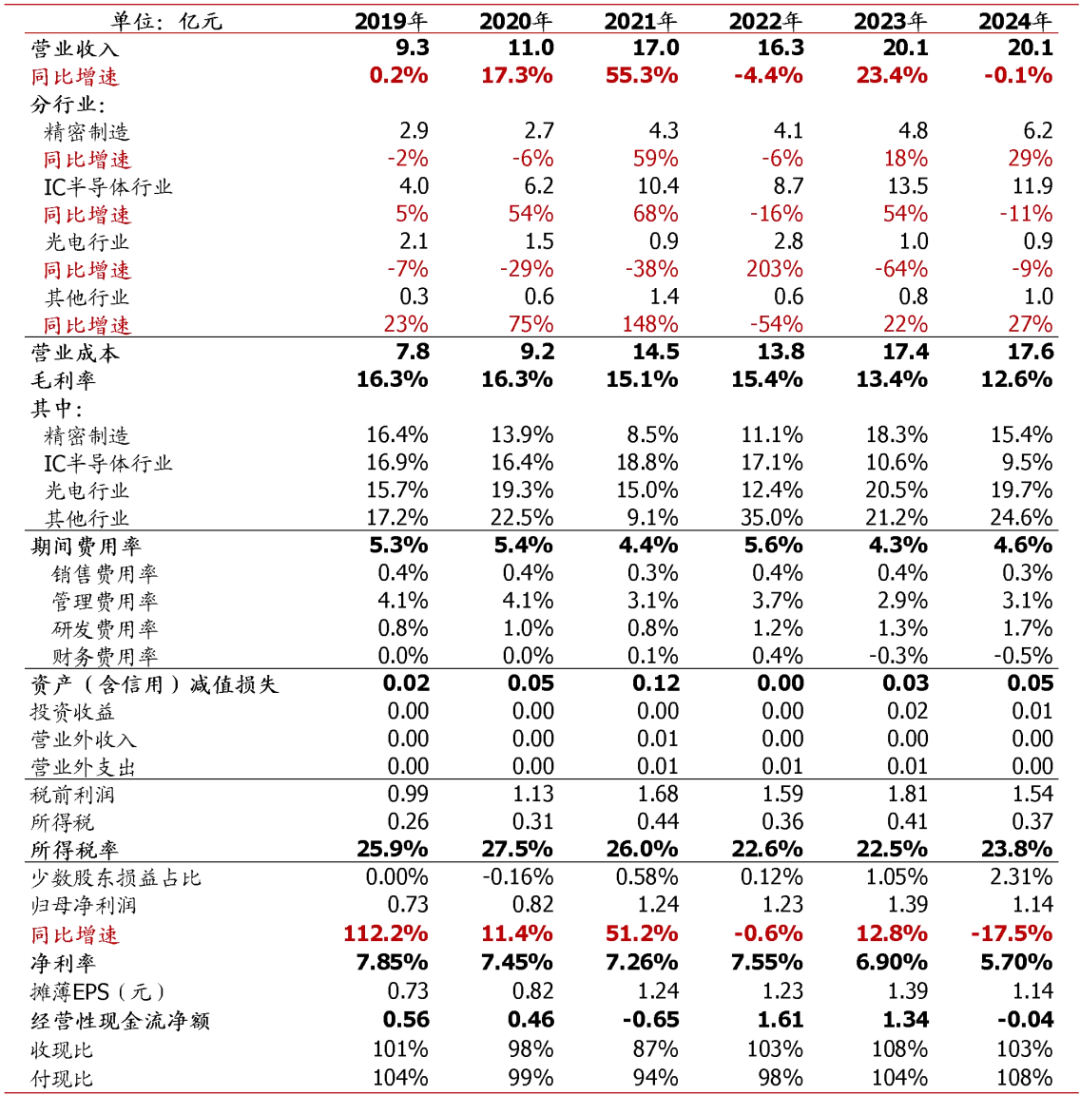

营收总体呈扩张态势;2024年业绩受毛利率波动影响承压,25Q1-3显著恢复。2018-2024年公司营业总收入稳步扩张,CAGR达13.6%,2024全年实现营收20亿元,同降0.1%,主要因受全球供应链波动、地缘政治冲突及内需不足影响,制造业投资增速整体承压,境内客户资本开支有所放缓(2024年境内/境外收入分别同比-15%/ 55%);业绩端,2018-2023年公司归母净利润CAGR约32%,规模快速扩张;2024年毛利率波动影响,全年归母净利润同比降低17.5%,短期有所承压。2025Q1-3公司实现营业总收入21.2亿元,同增46%;实现归母净利润1亿元,同增29%,经营业绩显著恢复。

图表10:公司营业总收入及同比增速

来源:iFind,国盛证券研究所

图表11:公司归母净利润及同比增速

来源:iFind,国盛证券研究所

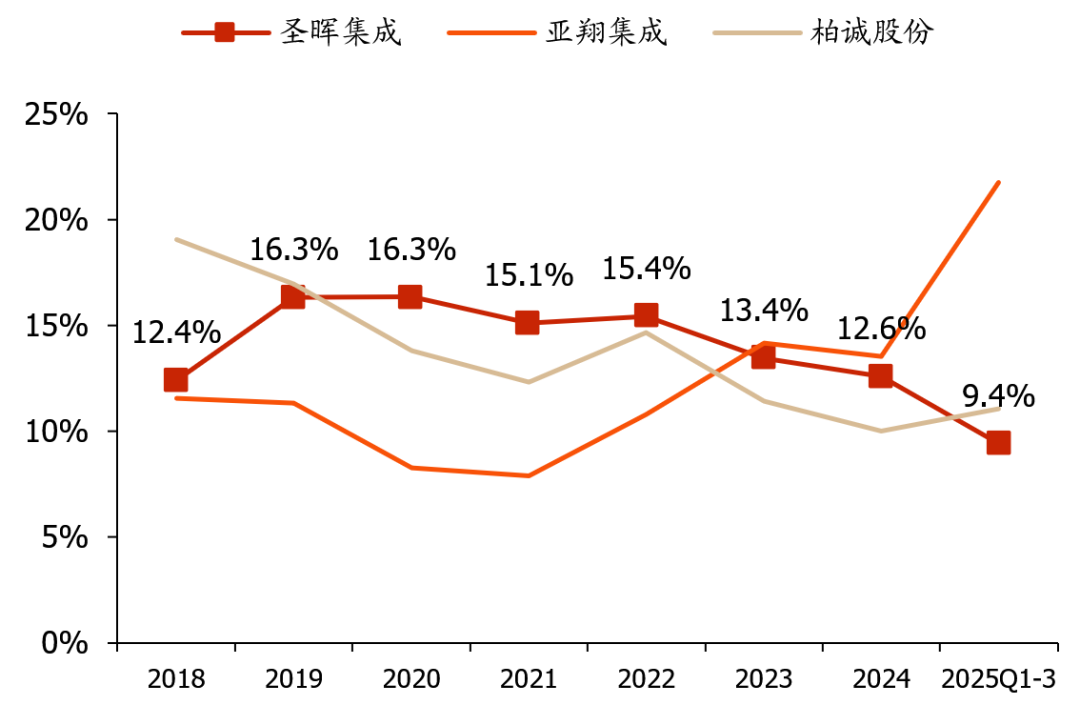

毛利率有所下降,项目结构优化有望驱动盈利改善。2020年起公司综合毛利率逐年下降,由16%降至2024年的13%,一方面因前期为开拓海外市场,以相对较低的毛利率承接部分项目,另一方面受宏观景气波动影响,境内业主资本开支放缓,行业竞争加剧,毛利率有所承压。2025Q1-3公司毛利率9.4%,同降3pct,主要因公司策略性承接的部分项目金额较大但毛利率较低,随着项目进入后期结算阶段以及新签订单结构的持续优化,整体毛利率水平有望逐步修复。

图表12:公司毛利率同业对比

来源:iFind,国盛证券研究所

图表13:公司分业务毛利率

来源:iFind,国盛证券研究所

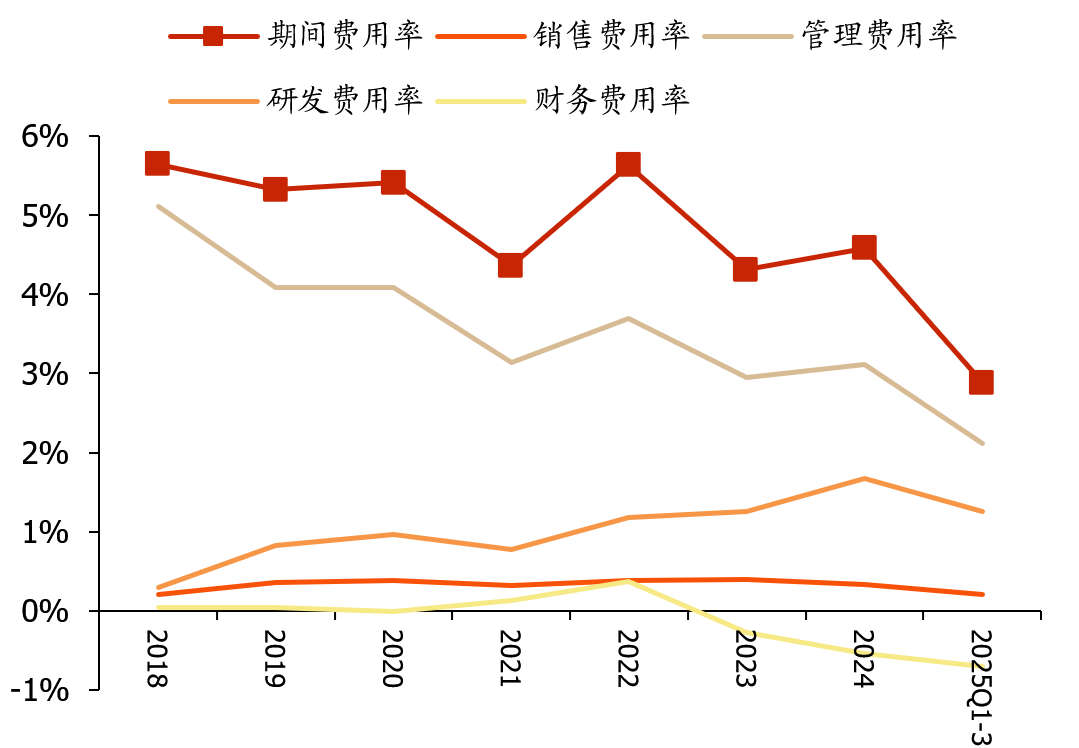

期间费用率总体呈下行趋势,费率管控较优。2018年起公司期间费率总体呈下行趋势,主要得益于收入规模扩张带动职工薪酬等刚性成本降低,管理费用率显著下降(2024年管理费用占期间费用比例达68%)。2025Q1-3公司期间费用率2.9%,同比降低2.2pct,其中销售/管理/研发/财务费用率分别为0.2%/2.1%/1.3%/-0.7%,同比-0.3/-1.0/-0.7/-0.3pct,收入高增带动下销管费率持续下行,财务费用率下降主要因本期海外外币借款及境外采购金额较高,产生一定汇兑收益,总体费率管控较优。

图表14:公司期间费用率同业对比

来源:iFind,国盛证券研究所

图表15:公司期间费用率分项

来源:iFind,国盛证券研究所

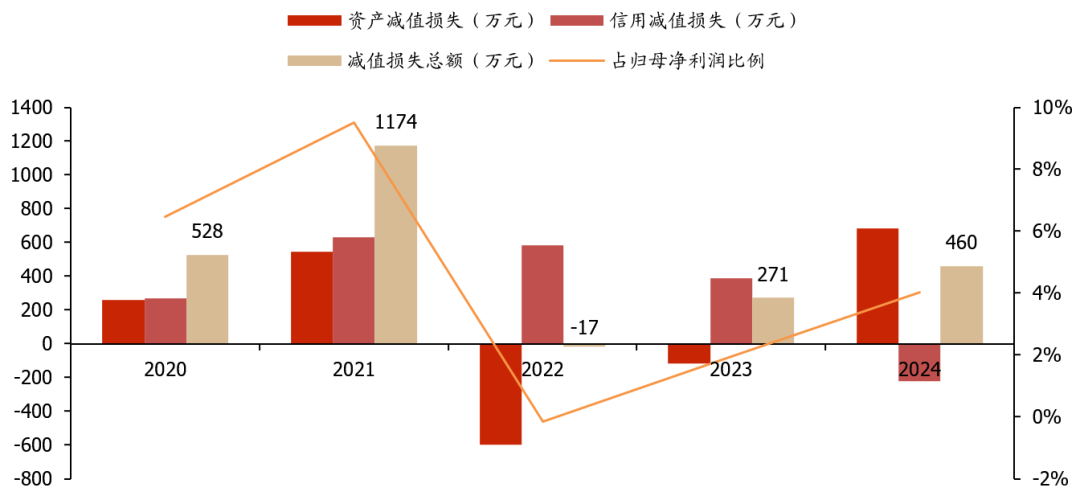

近年来减值规模小幅提升,总体对利润影响可控。根据公司披露会计准则,公司应收账款按照不同年限计提减值损失(1-6个月/7-12个月/1-2年/2-3年分别计提3%/5%/10%/20%);合同资产(已完工未结算工程)按照0.5%计提减值损失,该比例显著低于同业(亚翔集成、柏诚股份最低按5%计提)。2023-2024年公司合计减值271/460万元,占归母净利润2%/4%,对业绩影响较小。

图表16:公司减值规模及占归母净利润比

来源:iFind,国盛证券研究所

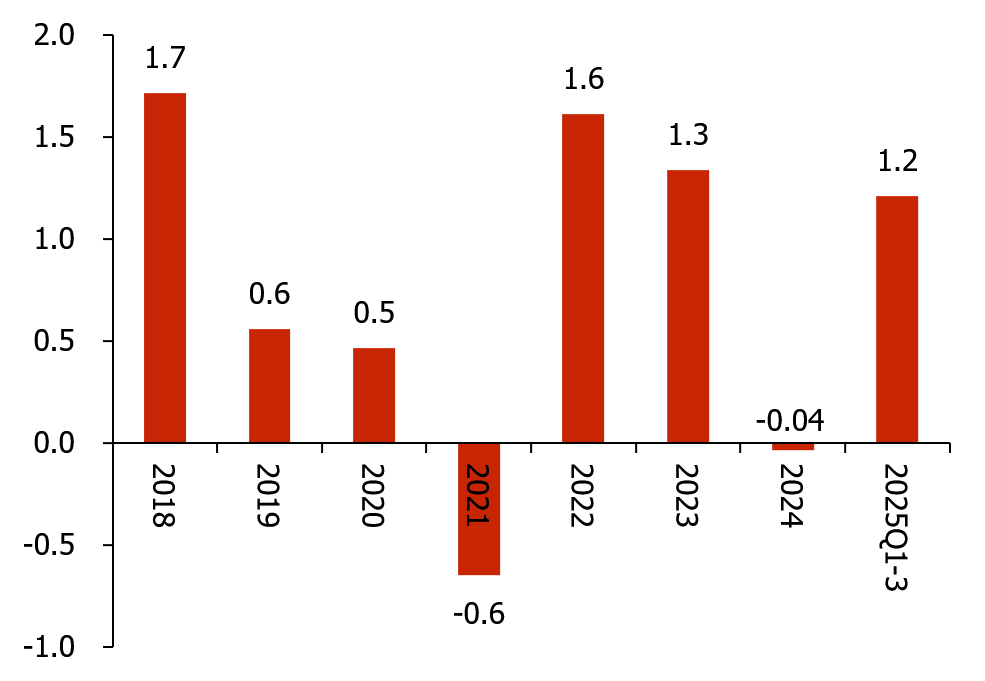

25Q1-3经营现金流显著改善,净现比优异。2024年公司经营现金流净流出0.04亿元,上年同期为净流入1.3亿元,现金流短期承压,主要因执行工案量较大的项目完工进度大于结算进度较多,垫付资金体量大,叠加本期回款速度低于上年同期。25Q1-3已显著恢复,实现经营现金净流入1.2亿元,同比多流入1亿元,净现比126%,盈利质量明显改善。

图表17:公司经营性现金流趋势(单位:亿元)

来源:iFind,国盛证券研究所

图表18:公司净现比同业对比

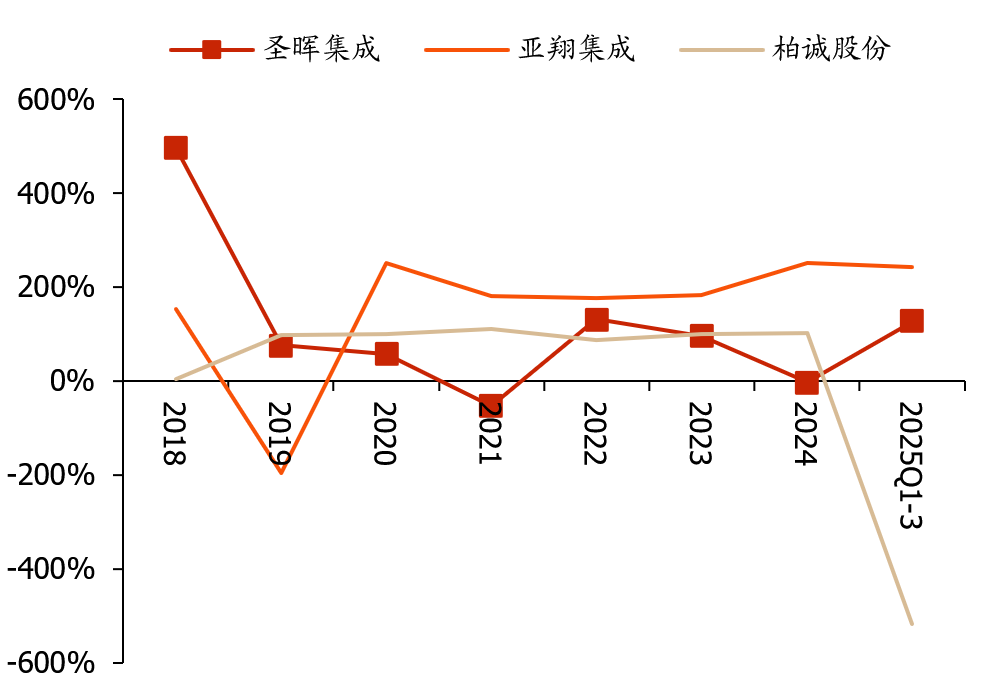

来源:iFind,国盛证券研究所

图表19:公司财务指标拆解

来源:iFind、Wind,国盛证券研究所

02

IC半导体:美国AI资本开支强劲,区域贡献显著增量

2.1. AI芯片市场加速扩容,龙头资本开支维持高位

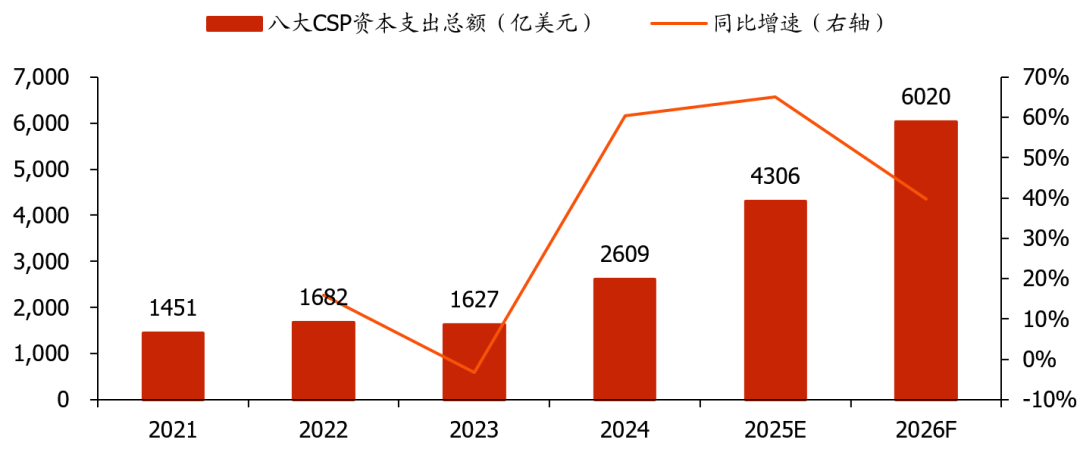

算力需求持续推动下,AI芯片市场加速扩容。当前随着大模型逐步进入规模化应用,算力与存储等基础资源消耗显著增加,全球tokens调用量正以指数级增长,几乎每三个月实现翻倍增长。从北美CSP近期公布财报指引看,2025年八大主要CSPs资本开支总额同比增速预计达65%,2026年受AI数据中心与云端运算需求驱动,龙头有望延续积极投资节奏,合计资本开支预计超6000亿美元,同增40%,有望带动上游GPU/ASIC、存储、封装材料等供应需求同步扩张。根据TrendForce测算,2024年AI芯片在先进工艺的产能占比预计由2022年的2%提升至4%,2027年预计达7%,市场规模加速扩容。

图表20:2021-2026年全球八大CSP资本支出总额更新

来源:TrendForce,国盛证券研究所

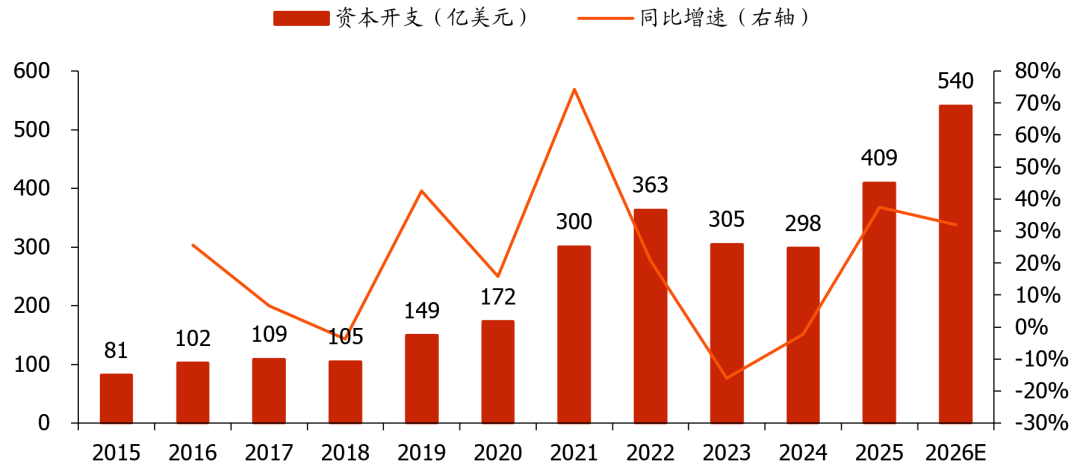

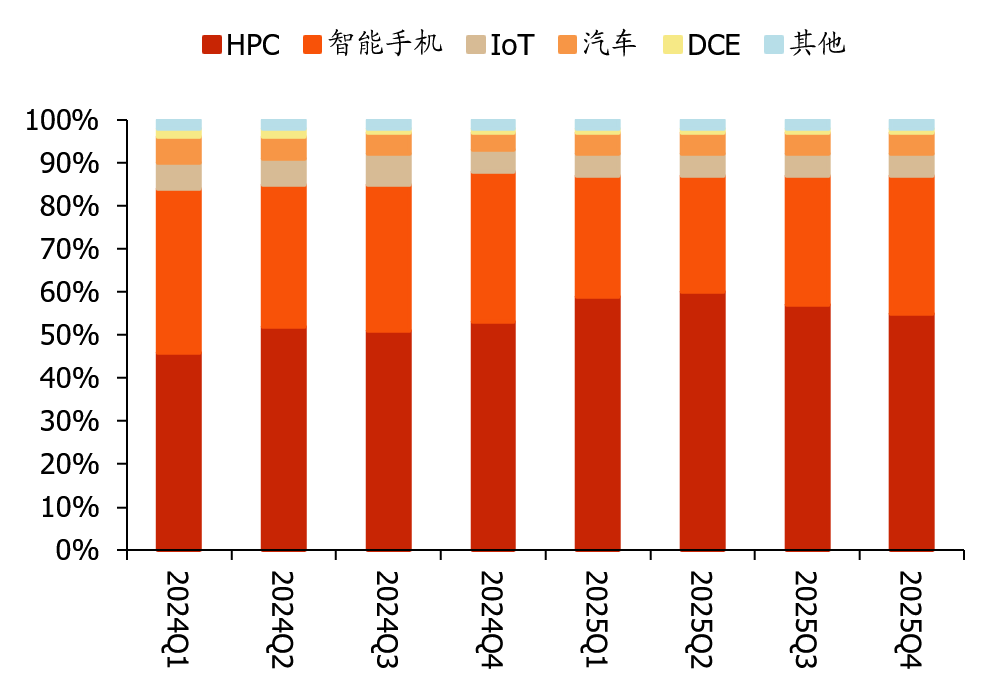

台积电指引AI需求强劲,资本开支规划进一步上调。台积电2025Q4营收10461亿台币,同增20%,高于此前指引;归母净利润5057亿台币,同增35%,AI需求持续强劲。从业务结构看,HPC(高性能计算业务)/智能手机/IoT/汽车/DCE收入占比分别达55%/32%/5%/5%/1%,同时台积电上调2024-2029年AI业务及整体复合增速目标,由此前法说会的40%/20%上调至mid-to-high 50s/25%。资本开支方面,台积电预测2026年资本开支520-560亿美元,同增27%-37%,其中70%-80%投向先进制程、10%投向特色工艺,10%-20%用于先进封装、测试、光罩及其他。管理层强调,本轮CAPEX扩张基于审慎评估,决策过程与下游客户进行充分沟通,认为AI需求具备真实性与健康度,未来有望为产业链带来可观回报。

图表21:台积电资本开支及同比增速

来源:台积电公告,国盛证券研究所 *注:2026年取预算中值

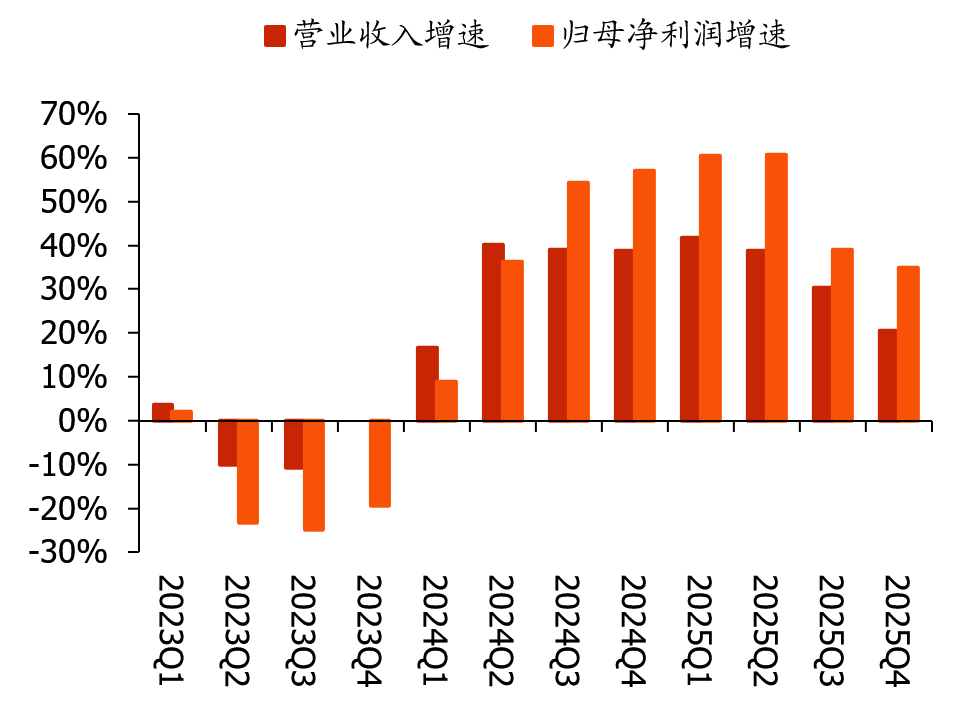

图表22:台积电季度营收及归母净利润增速

来源:台积电公告,国盛证券研究所

图表23:台积电季度业务结构

来源:台积电公告,国盛证券研究所

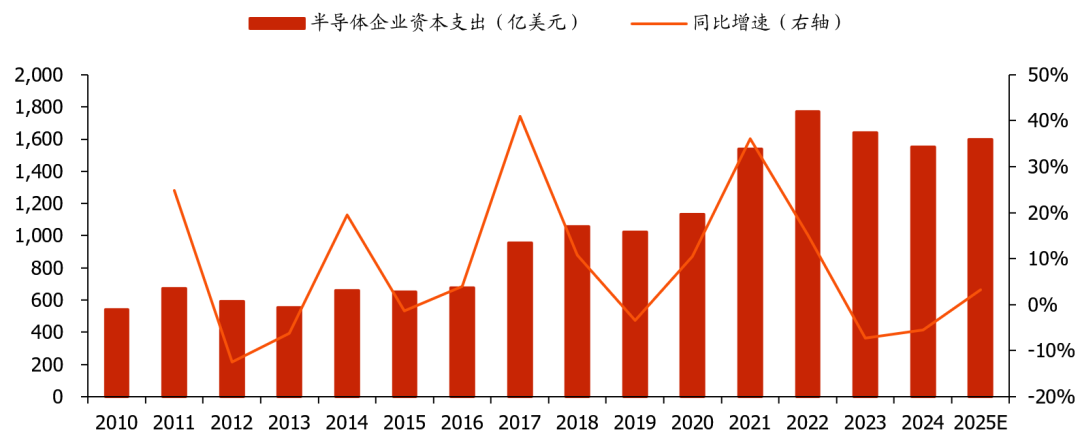

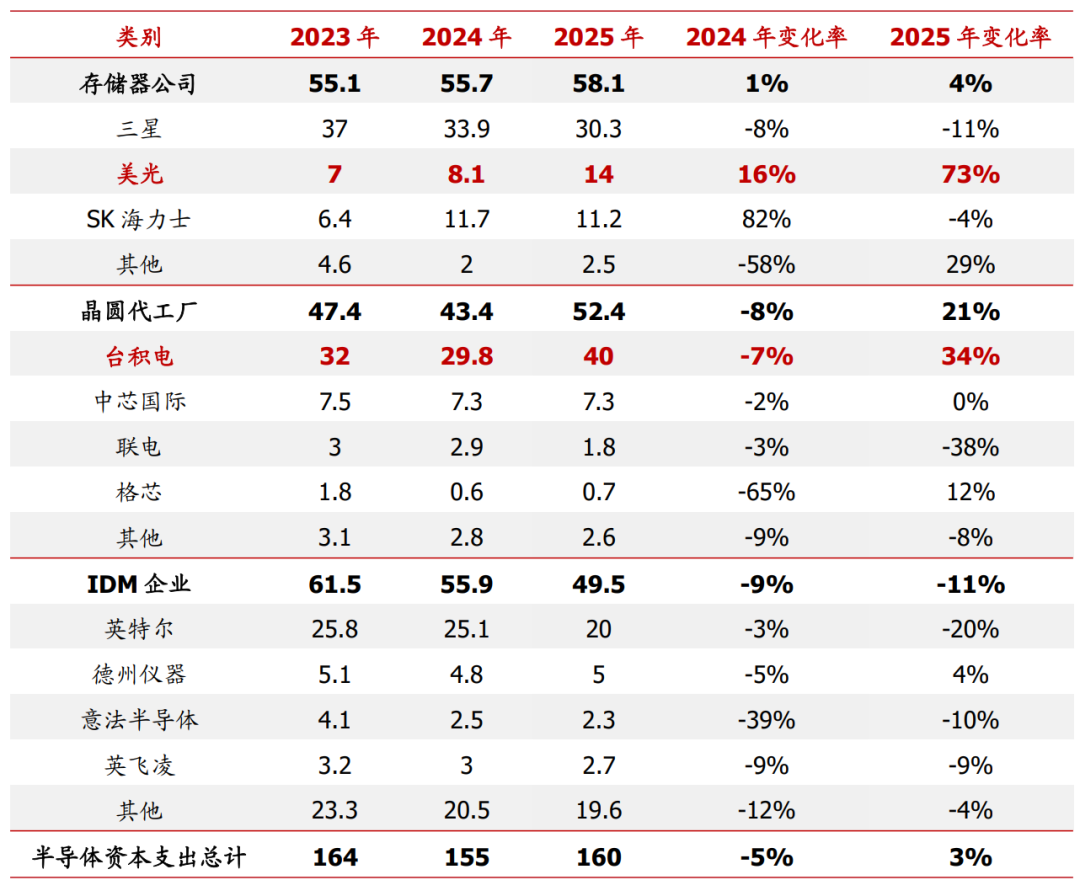

SC-IQ测算2025年全球半导体资本开支恢复增长,达1600亿美元;我们预计2026年增长继续提速。根据IC Insights数据,2021-2022年半导体资本开支分别同增约36%/15%,2023-2024年受半导体行业周期影响,行业资本开支有所下滑。2025年受益AI算力高景气,行业资本开支预计有所恢复,SC-IQ根据各家资本开支规划预测全年CAPEX预期达1600亿美元,同增3%,其中存储/晶圆代工/IDM预计分别同比 4%/ 21%/-11%,台积电、美光等贡献主要增量,2026年在AI需求带动下,资本开支预计延续高景气。

图表24:全球半导体企业资本开支及同比增速

来源:IC Insights、创芯网,国盛证券研究所

图表25:全球半导体企业资本开支情况(单位:十亿美元)

来源:创芯网,国盛证券研究所

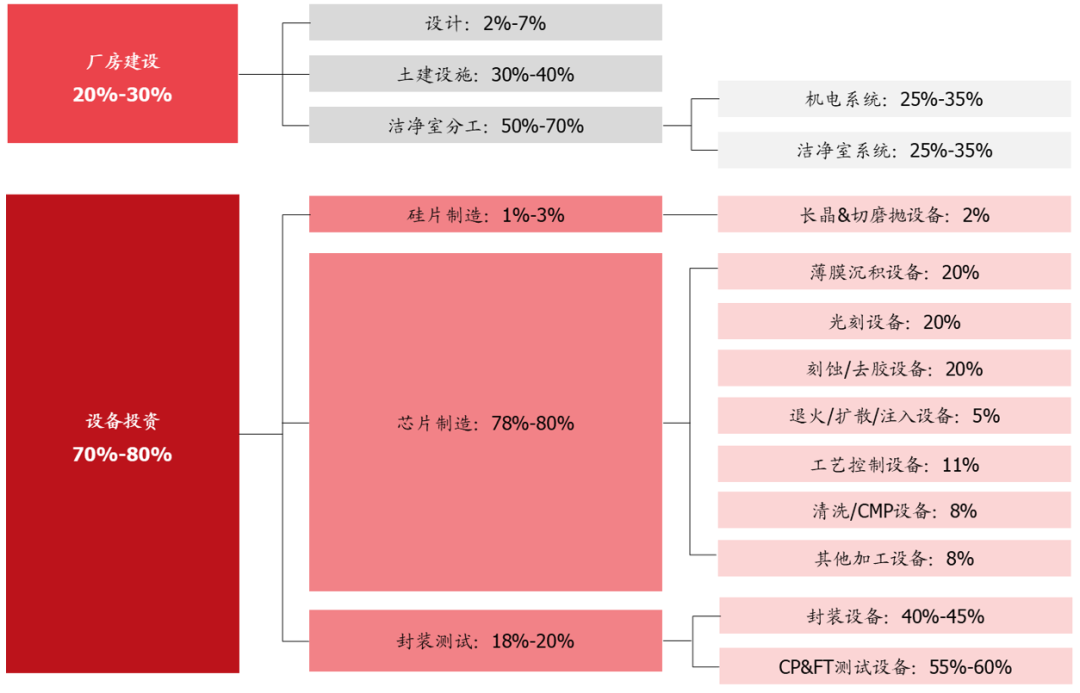

洁净室约占半导体项目总投资10%-21%,测算2025年全球半导体洁净室建设投资约1680亿元。参考屹唐股份披露的集成电路资本开支结构,芯片制造项目包括厂房建设及设备投资,分别约占总投资的20%-30%、70%-80%,厂房建设包括设计、土建设施、洁净室,分别占比约2%-7%、30%-40%、50%-70%,洁净室整体约占半导体资本开支的10%-21%。按照2025年全球半导体资本开支(约1600亿美元),假设洁净室环节占比15%,对应2025年全球半导体洁净室行业规模约1680亿元。

图表26:集成电路制造领域典型资本开支结构

2.2. 先进封装景气上行,头部OSAT加速扩产

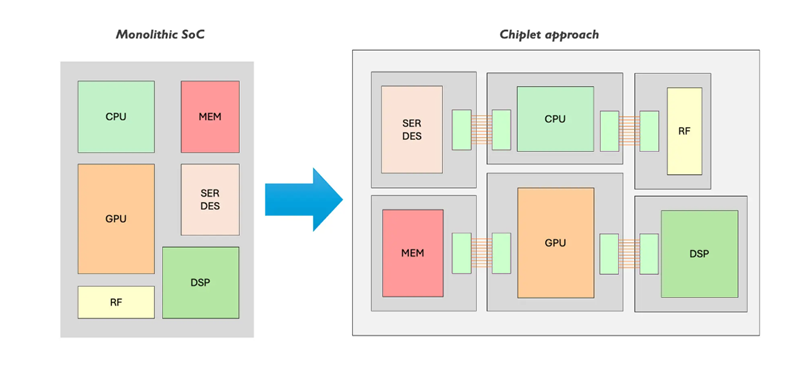

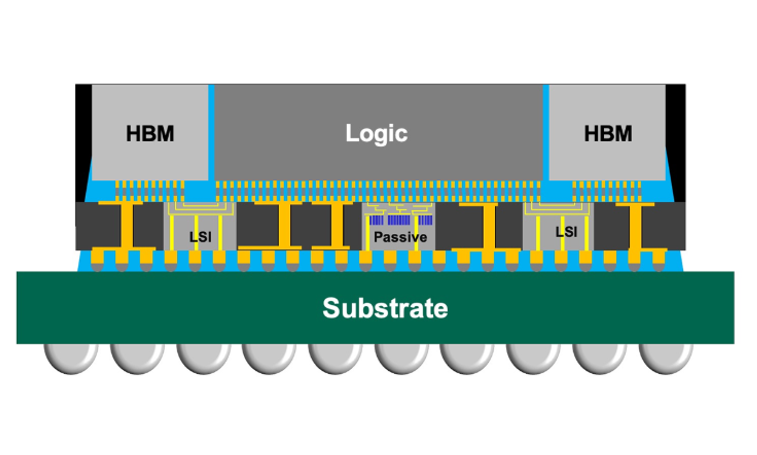

AI算力需求爆发驱动半导体产业扩容,先进封装景气上行。与摩尔定律依赖制程微缩的路径不同,先进封装通过芯片堆栈提升I/O密度,为芯片性能突破提供非制程依赖方案,是实现Chiplet模式的重要技术基础。Chiplet采用模块化设计,将复杂单片SoC拆解为多个功能独立的定制裸片,通过2.5D/3D封装及高速Die-to-Die互连,可在单个封装内集成完整的芯片系统。根据YoleGroup报告,2024年全球先进封装市场规模达460亿美元,同比增长19%,较2023年回暖后增速显著;预计2030年市场规模将超794亿美元,2024-2030年复合年增长率(CAGR)达9.5%。

图表27:Chiplet模块化系统

来源:imec,国盛证券研究所

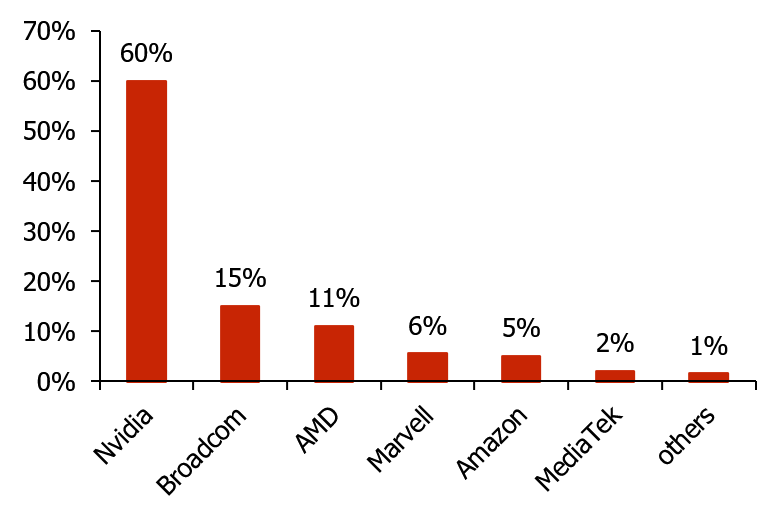

台积电CoWoS产能供不应求,先进封装投资持续增长。台积电CoWoS是GPU与AI加速器的主流2.5D封装技术,可将高带宽内存(HBM)与逻辑芯片共封装,能为AI训练/推理提供最优性能,主要应用于英伟达、AMD等客户的AI芯片,2026年全球CoWoS总需求约100万片,英伟达/博通/AMD等头部企业占比分别为60%/15%/11%。当前下游客户需求持续增长,CoWoS产能供不应求,台积电规划在2026年底前将月产能从原预估的10万片扩大20%以上,达至少12-13万片/月,同时在技术上持续加码,拟于2026年推出光罩面积扩大5.5倍的CoWos-L、2027年实现SoW-X量产,进一步巩固AI/HPC领域领先地位。

图表28:台积电CoWoS-L技术

来源:台积电官网,国盛证券研究所

图表29:2026全球CoWoS需求格局

来源:Astute,国盛证券研究所

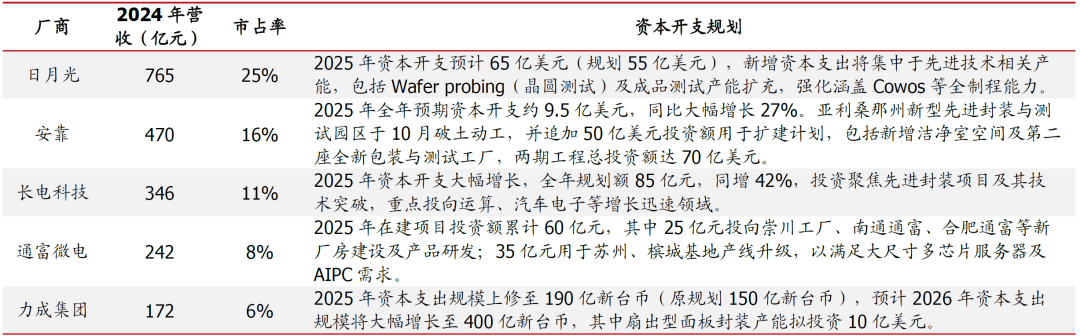

头部OSAT加速布局先进封装扩产。2024年全球OSAT(封测代工商)营收总额约3032亿元,其中前十大企业营收合计占比80%,日月光(25%)、安靠(16%)、长电科技(11%)、通富微电(8%)稳居头部,市场集中度高。当前头部OSAT积极扩展先进封装产能:

日月光:全球最大独立OSAT厂商,2024年起显著加大先进封装投资,2025年预计先进封装板块可实现16亿美元营收,2026年预期进一步同增60%以上,总收入超26亿美元。公司于10月法说会将2025年资本开支上调10亿美元(原规划55亿美元),新增资本支出将集中于先进技术相关产能,包括Wafer probing(晶圆测试)及成品测试产能扩充,强化涵盖Cowos等全制程能力。

安靠:美国本土封测龙头,受先进封装需求推动,Q3营收达19.9亿美元,环比增长31%,创下营收新高;2025全年资本开支预期约9.5亿美元,同比大幅增长27%,亚利桑那州新型先进封装与测试园区于10月破土动工,同时安靠规划追加50亿美元投资额用于扩建计划,两期工程总投资额达70亿美元。

长电科技:大陆最大OSAT厂商,在高算力、AI端侧、功率与能源、汽车工业等重要领域拥有行业领先的半导体先进封装装技术,2025年资本开支大幅增长,全年规划额85亿元,同增42%,投资聚焦先进封装项目及其技术突破,重点投向运算、汽车电子等增长迅速领域。

通富微电:半导体封装测试龙头,积极布局Chiplet、2D 等顶尖封装技术,Q1-3归母净利润同比大幅增长56%。2025年在建项目投资额累计60亿元,其中25亿元投向崇川工厂、南通通富、合肥通富等新厂房建设及产品研发;35亿元用于苏州、槟城基地产线升级,以满足大尺寸多芯片服务器及AIPC需求。

图表30:头部OSAT厂商扩产计划

来源:芯思想研究院、经济日报、Amkor Technology、长电科技公司公告、通富微电公司公告、工商时报、IEK产业情报网,国盛证券研究所

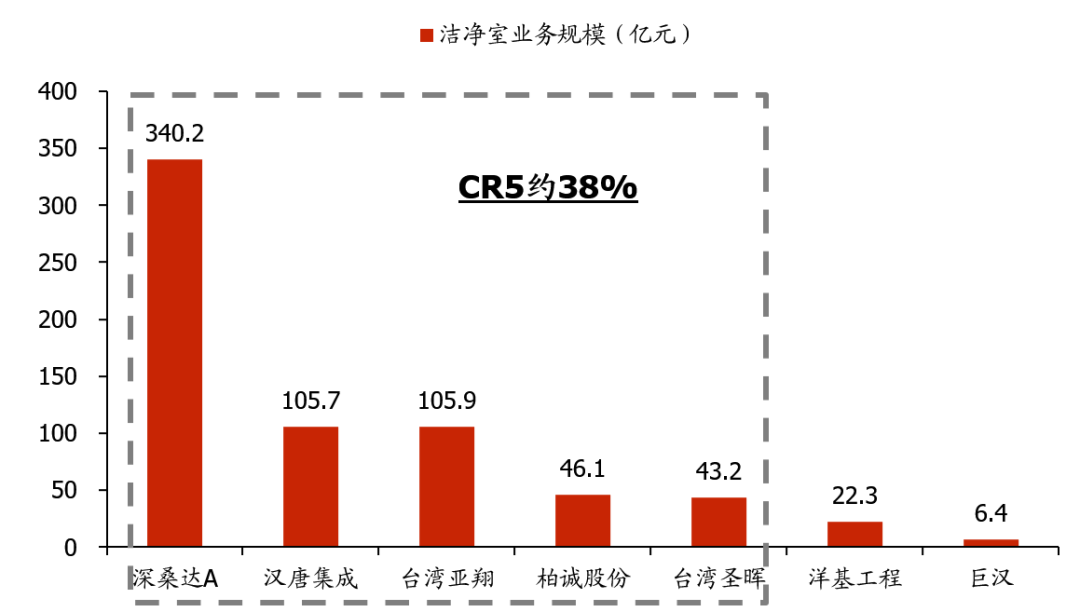

公司在封装洁净室领域具备显著优势,有望受益细分领域景气上行。从竞争格局看,深桑达A系大陆地区洁净室主要参与方,下游涉及半导体、新能源、生物医药等多个领域,2024年洁净室工程相关营收630亿元,远超大陆其他洁净室龙头;大陆以外地区中,中国台湾半导体产能建设贡献主要洁净室市场,头部企业包括汉唐集成、台湾亚翔(苏州亚翔母公司)、台湾圣晖(苏州圣晖母公司)等,前五大洁净室企业半导体领域相关业务收入合计641亿元,占全球洁净室市场规模(测算额1680亿元)的38%,行业格局相对集中,且除深桑达外,其余半导体洁净室龙头均有自身优势领域,如圣晖集成在封装洁净室领域具备明显优势,与矽品科技(日月光控股)等封装龙头深度合作(合作历史超15年),将重点受益先进封装产能扩张带动洁净室需求上行。

图表31:半导体洁净室龙头相关业务规模对比(2024年数据)

来源:各公司公告,Wind,国盛证券研究所 *注:台湾亚翔业务结构参考2024年1-11月数据;深桑达A业务中半导体占比参考行业整体假设;汉唐披露半导体占比超90%,测算时假设为100%

2.3. 台湾圣晖设立美国子公司,有望贡献显著业绩增量

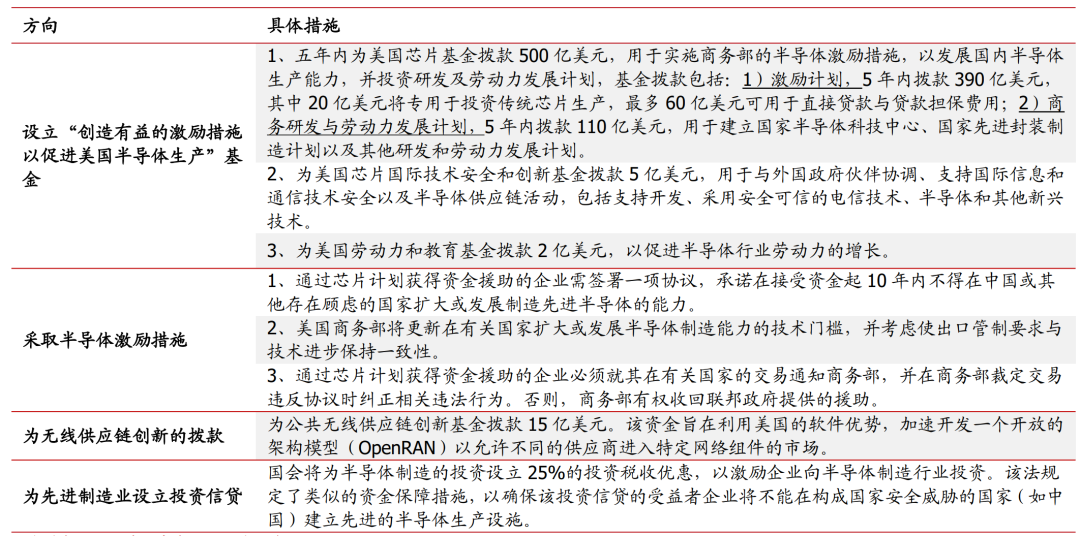

地缘政治驱动北美半导体制造回流,区域产能投资旺盛。2022年8月美国通过签署《芯片和科学法案》,旨在促进半导体产业回流和前沿科技研发。该法案授权金额合计2800亿美元,包括提供527亿美元用于芯片制造业补贴及税收优惠、超过2000亿美元用于资助人工智能、机器人技术、量子计算等研发投入,同时限制受资助企业在大陆地区扩大半导体产能或开展技术合作。法案签署以来,已吸引台积电、三星等多家半导体巨头资本开支向美国本土倾斜,形成强大“虹吸效应”,区域产业链布局持续完善。

图表32:2022年《芯片与科学法案》主要内容

来源:天津市商务局,国盛证券研究所

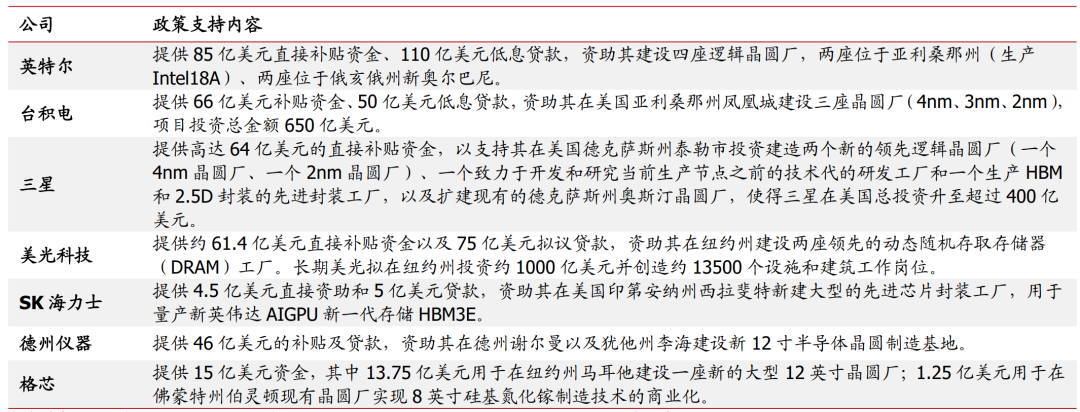

图表33:获《芯片与科学法案》政策支持的半导体龙头及其扩产计划

来源:芯智讯、TweakTown、智通财经、新电子、电子技术应用网、IT之家,国盛证券研究所

台积电进一步加码北美区域布局,总投资额达1650亿美元。截至2024年,在《芯片与科学法案》政策支持下,台积电累计在美投资达650亿美元,包括Fab21 P1-3三座晶圆厂,目前P1已量产;P2正进行洁净室建设与机电系统整合,预计将于2026年10月开始安装生产设备、2027Q4量产;P3于2025年二季度动工,预计2028年移机、2029年量产。2025年3月,台积电宣布追加1000亿美元投资,拟在亚利桑那州新增建设3座晶圆厂、两座先进封装设施和一家大型研发中心,预计将于2029-2030年间量产。

图表34:台积电在美投资项目

来源:芯智讯、超能网,IEK产业情报网、澎湃新闻、IT之家、Trendforce、环球时报,国盛证券研究所

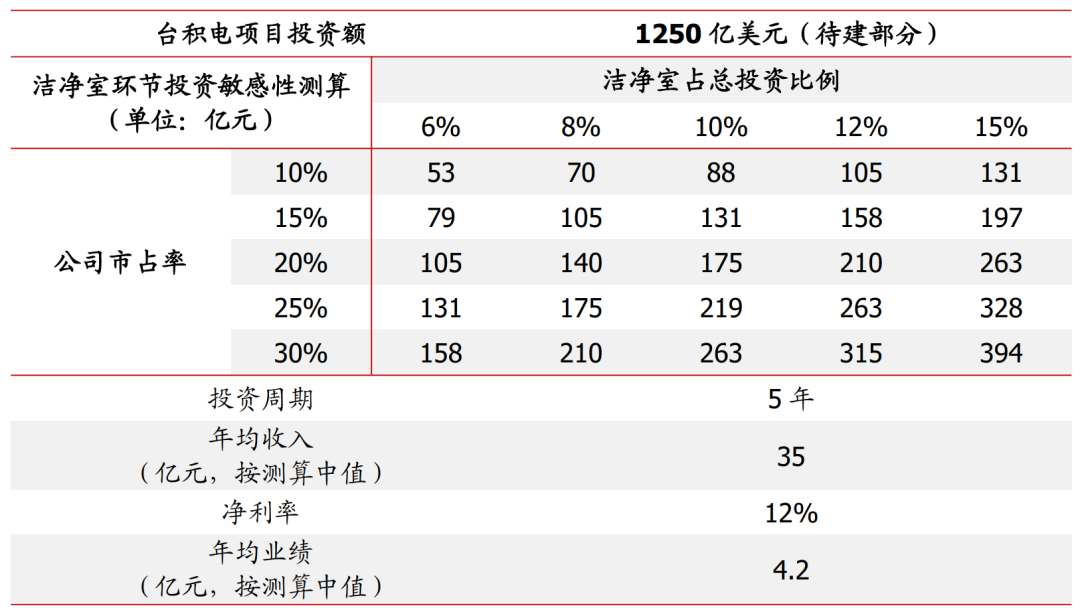

台湾圣晖赴美设立子公司,有望为公司业务带来显著增量。根据公司12月披露公告,母公司台湾圣晖已完成美国子公司的设立程序,业务上初步规划依据双方投入资源占比划分,目前已启动本土招聘以及从苏州和台湾两地协调人员派驻,预计下一阶段将着力处理签证事宜与前期团队组建,今年美国市场业务有望实现突破,为公司业务带来显著增量。当前台积电美国区域资本开支大幅增长,原有工程商产能有限,台湾圣晖系其无尘室及机电安装工程建置合格供应商之一,后续有望参与相关项目:从公开新闻看,台积电美国P1、P2建设环节已完工,P3以及新增项目尚未进入洁净室建设阶段,合计投资额约1250亿美元,假设洁净室环节占比10%、公司市占率20%,对应中标总额175亿人民币,年均35亿元(假设2026-2030年建设完毕),12%净利率对应业绩增量4.2亿元(考虑当前洁净室供需错配严重,美国项目毛利率预计显著高于境内)。

图表35:台积电在美投资项目敏感性测算

来源:芯智讯、澎湃新闻,国盛证券研究所

03

精密制造:东南亚需求高景气,规模快速提升

3.1. 深耕东南亚市场,区域洁净室需求高景气

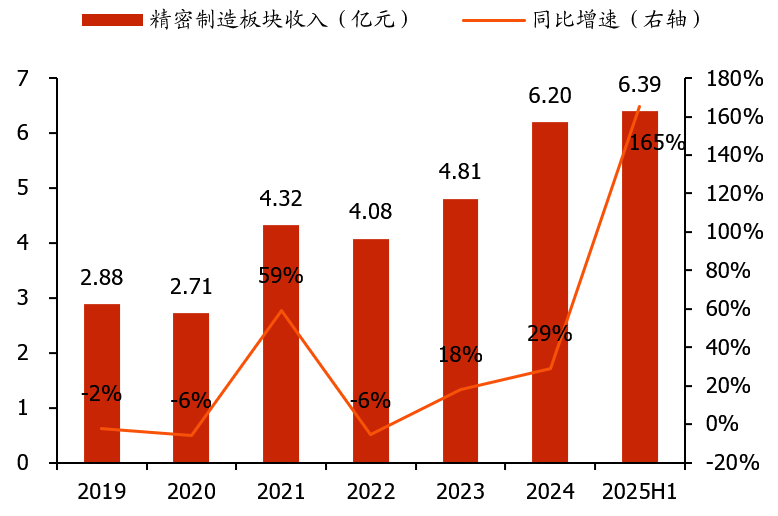

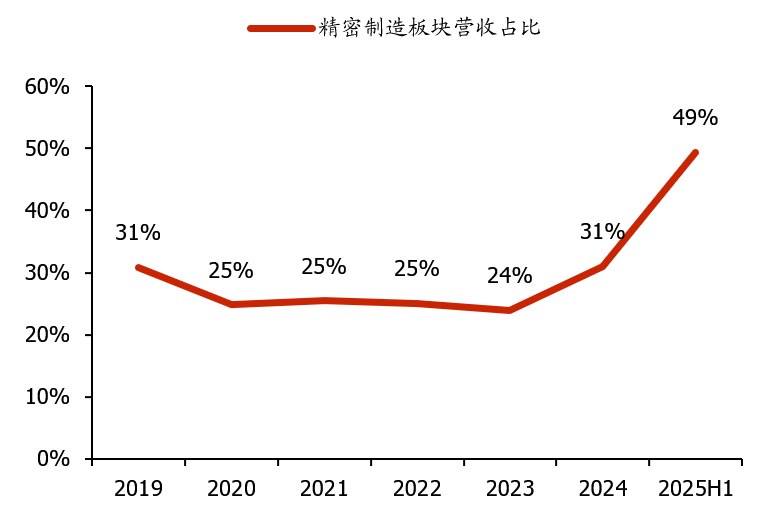

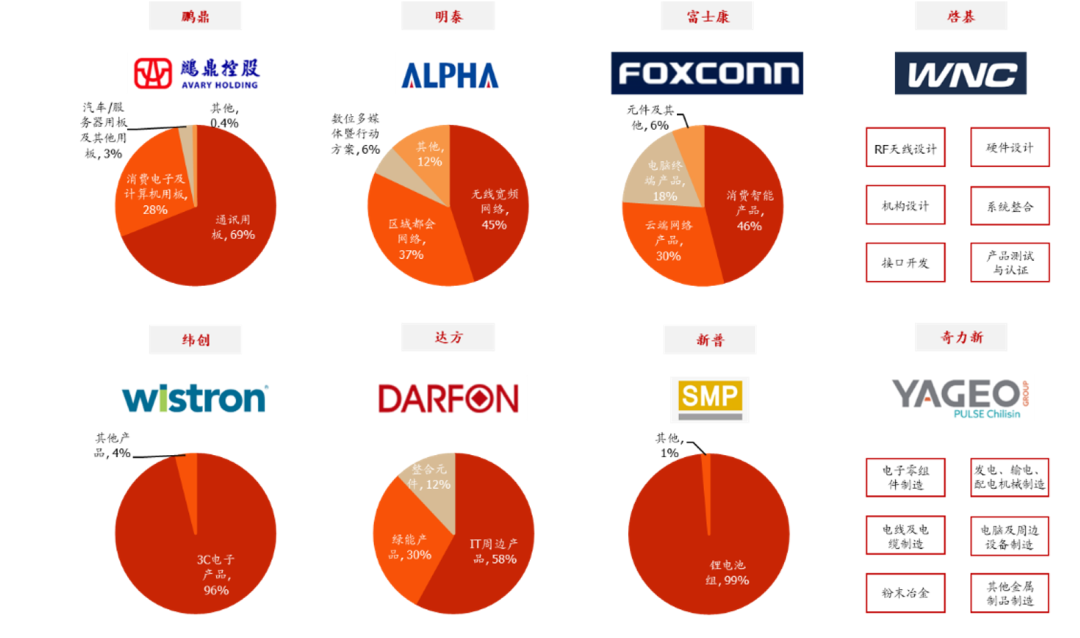

受益东南亚区域需求增长,精密制造板块收入快速扩张。从收入占比看,精密制造为公司第二大收入来源,2024年实现营收6.2亿元,同增29%,贡献总收入31%;2025H1板块实现营收6.39亿,同比大幅增长165%,收入占比提升至49%,主要得益于东南亚等海外区域项目加速转化。公司自2007年起实施“东南亚本土化战略”,2018年通过股权收购陆续取得越南、马来西亚、印尼子公司的控制权(母公司台湾圣晖分别于2007/2011/2013年设立),2019年增设泰国子公司,形成覆盖东盟主要经济体的战略支点。近年来公司下游多家核心客户(纬创、啓基等)出海建厂,洁净室建造需求持续提升,带动公司精密制造板块快速扩张。

图表36:公司精密制造收入及同比增速

来源:公司公告,国盛证券研究所

图表37:公司精密制造收入占比

来源:公司公告,国盛证券研究所

图表38:圣晖集成海外子公司建立及收购历程

来源:公司公告,国盛证券研究所

图表39:公司精密制造客户主营业务情况(2024年)

来源:各公司公告、各公司官网,国盛证券研究所

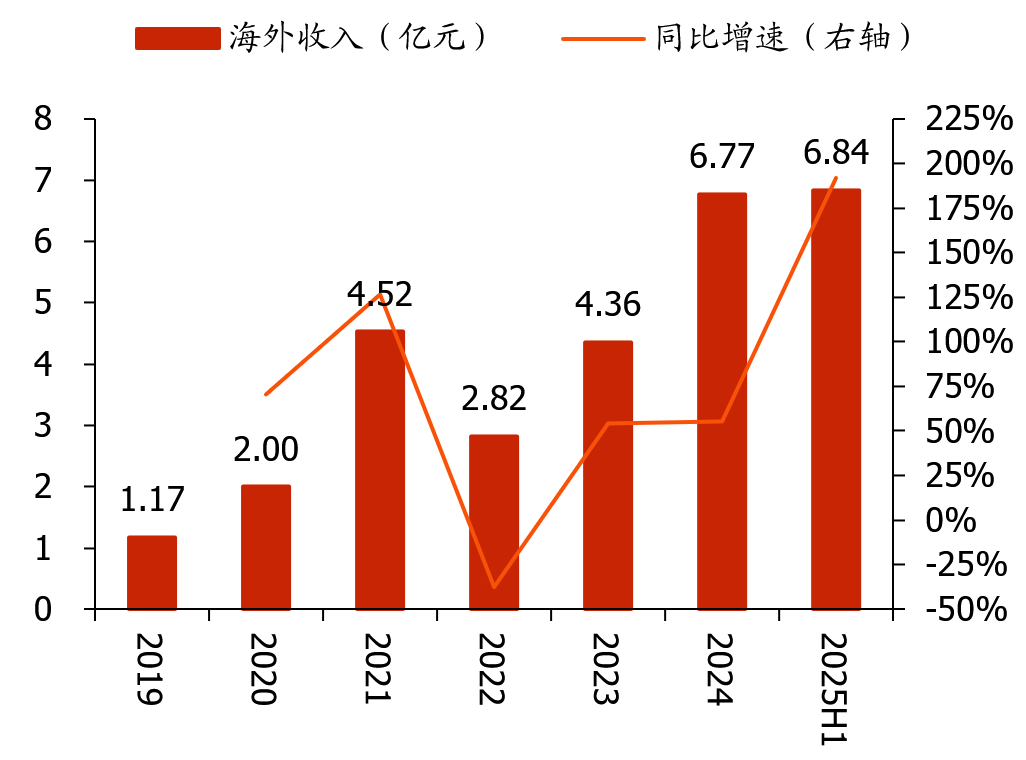

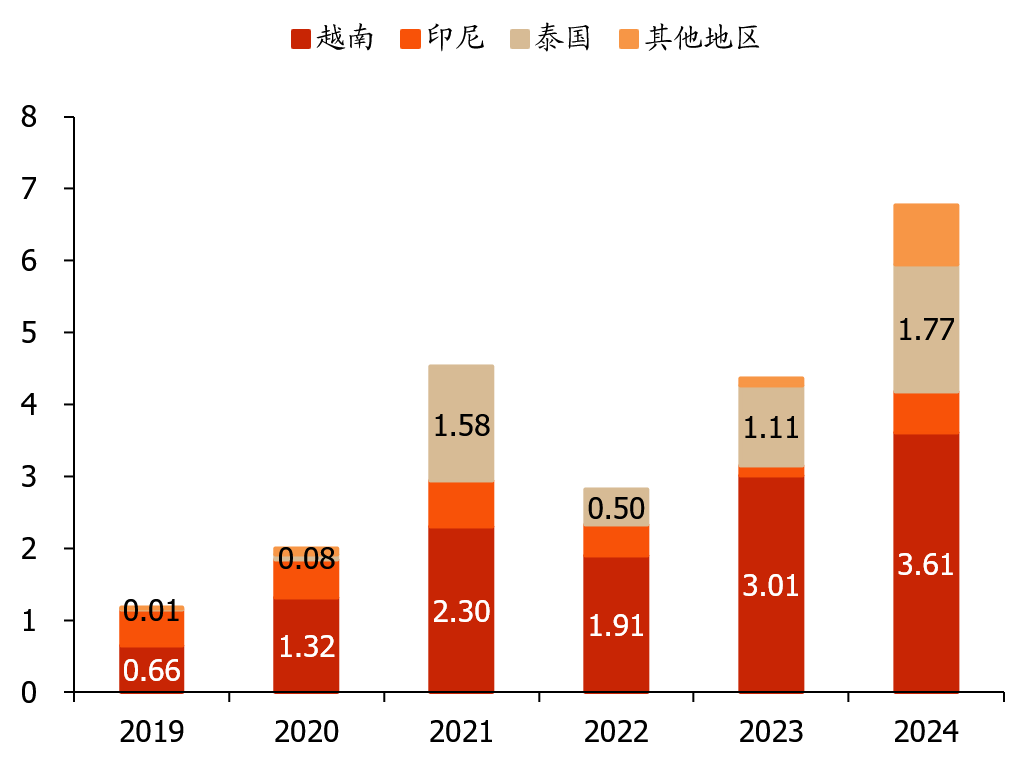

东南亚区域高景气有望延续,带动公司海外收入持续高增。从产业链定位看,当前东南亚各国在半导体领域分工有所差异,精密制造产能基本集中于越南、泰国等地,新加坡偏晶圆制造、马来西亚偏制造与封测,其中:1)越南以半导体产业链下游SMT组装产业为主,其依托低廉劳动力成本、优异地理位置、产业集群等优势,吸引大量加工制造业FDI,集中于电子、零部件和设备领域。2)泰国为东盟最大汽车生产和出口国之一,PCB电路板等半导体产业链发展具备较强协同优势,近年来吸引多家车企配套半导体企业投资建厂(索尼、罗姆、恩智浦等)。2025-2029年泰国计划拉动5000亿泰铢投资(约1025亿人民币),强化泰国作为区域半导体产业中心的地位,同时对PCB、PCBA等领域投资提供税收优惠支持。公司海外项目以精密制造为主,近年来受益东南亚区域景气上行,境外收入快速扩张,2023-2024年同增54%/55%,2025H1同比大幅增长192%。

图表40:公司海外收入及同比增速

来源:公司公告,国盛证券研究所

图表41:公司海外各区域收入(单位:亿元)

来源:公司公告,国盛证券研究所

3.2. 高端PCB需求放量,资本开支显著扩张

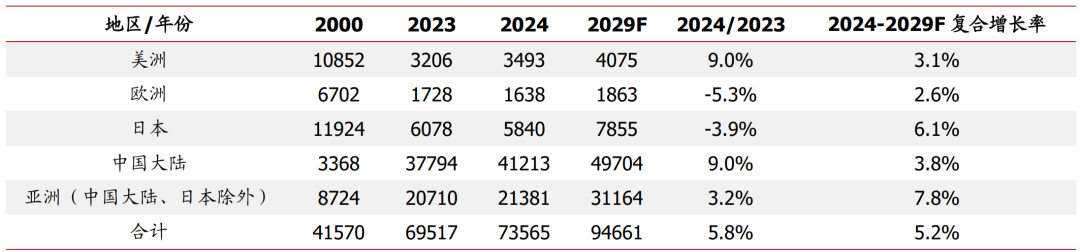

AI服务器放量驱动高端PCB需求快速增长。印刷电路板(PCB)是AI/HPC系统的核心基础电子平台,为各类芯片、内存模组和其他电子元件提供电气连接和物理支撑;其需满足高速信号传输、高功率密度及热管理需求,对材料与信号完整性要求极高。以英伟达Rubin平台为代表的AI服务器结构性变革,正推动PCB从电路载体升级为算力释放的核心层,迈入高频、高功耗、高密度的“三高时代”;无缆化互连、高层HDI设计及低Dk材料、极低粗糙度铜箔应用成为主流,层数提升带动PCB价值量大幅增长。根据Prismark数据,2024年全球PCB产值为735.65亿美元,预计2024-2029年CAGR达5.2%;算力需求增长驱动下,AI相关18层及以上PCB板2024-2029年CAGR为20.6%,远超PCB行业平均增速。

图表42:2024-2029年全球PCB产值复合增长率预测(单位:百万美元/%)

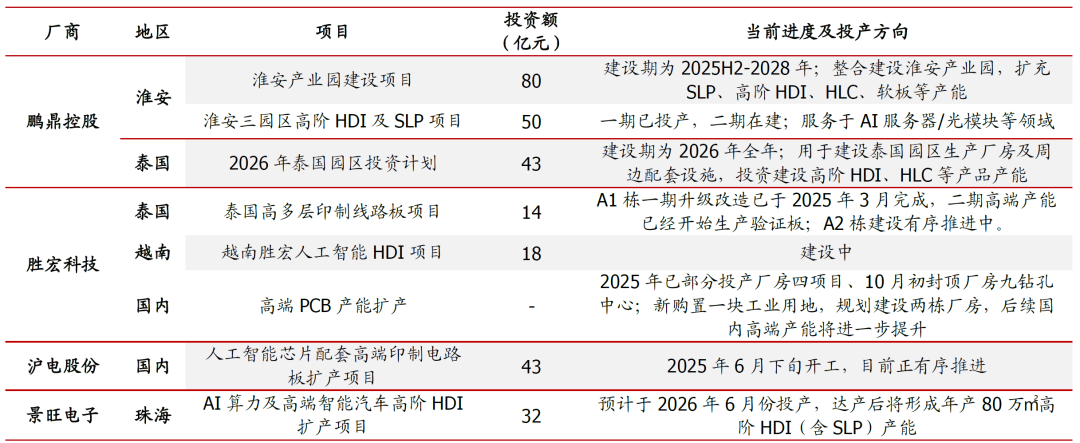

头部PCB厂商加速扩产,资本开支显著扩张。从区域结构看,中国大陆为全球PCB第一大生产地,2024年PCB产值412亿美元,占比56%;东南亚地区依托劳动力、资源、政策、产业等多方优势,正逐步承接PCB产能转移。当前多家头部PCB厂商围绕“中国 N”(N主要指越南、泰国等东南亚国家)模式推动产能布局,资本开支预计步入景气周期:

鹏鼎控股:2025Q1-3资本开支50亿元,同比增长30亿元,计划2025-2026年均资本开支66亿元,其中近50%投向高阶HDI及HLC产能,重点在建项目包括:1)淮安三园区高阶HDI及SLP项目,投资50亿,一期已投产,二期在建;2)淮安产业园建设项目,投资80亿元,2025H2开始建设;3)泰国巴真府SAHA工业园区,总投资43亿元,投建HDL、HLC产能,项目周期为2026全年。

胜宏科技:公司国内产能以惠州总部为核心,同时为提升全球化交付服务能力,规划在越南、泰国投资建设生产线,稳步布局东南亚PCB高端产能,在建项目包括:1)国内于2025年下半年新购置工业用地,规划建设两栋厂房。2)泰国高多层印制线路板项目,总投资14亿元,A1栋一期升级改造于2025年3月完成、二期已开始生产验证板;A2栋建设有序推进中。3)越南HDI项目在建中,总投资18亿元。

图表43:PCB龙头资本开支扩产计划

04

在手订单规模显著提升,今年业绩增长有望提速

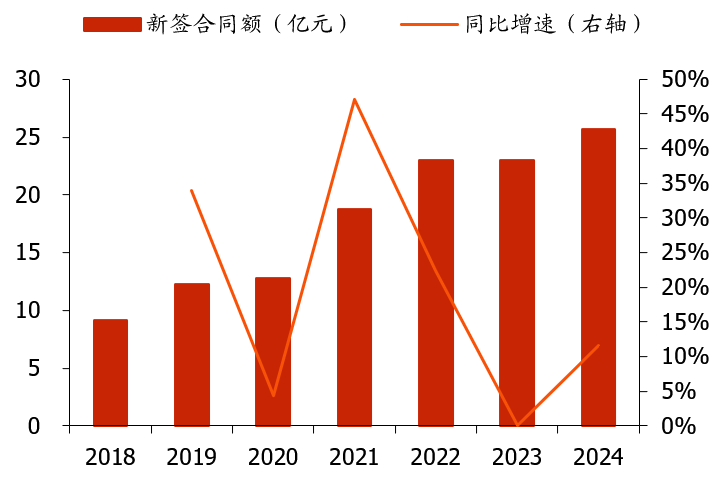

新签订单规模持续扩张,优质客户资源丰富。2018年以来公司新签合同额规模呈持续扩张态势,2018-2024年复合增速19%,2024全年新签订单25.6亿元,同增12%。由于IC半导体、光电等高科技厂房投资金额巨大,且对洁净室稳定性要求较高,工程质量直接影响后续生产效率,因此业主通常选择此前有合作基础、历史业绩稳健的工程服务商。公司与矽品科技、富士康、晶合集成、鹏鼎等优质客户建立长期稳定合作关系,后续受益核心客户资本开支扩张,公司有望获取较大份额订单,叠加美国台积电扩产提供潜在增量项目,新签合同额预计延续高增。

图表44:公司新签合同额及同比增速

来源:公司公告,国盛证券研究所

图表45:公司前五大客户贡献收入及占总营收比

来源:公司公告,国盛证券研究所

图表46:公司优势业务领域及重点合作客户

来源:公司公告,国盛证券研究所

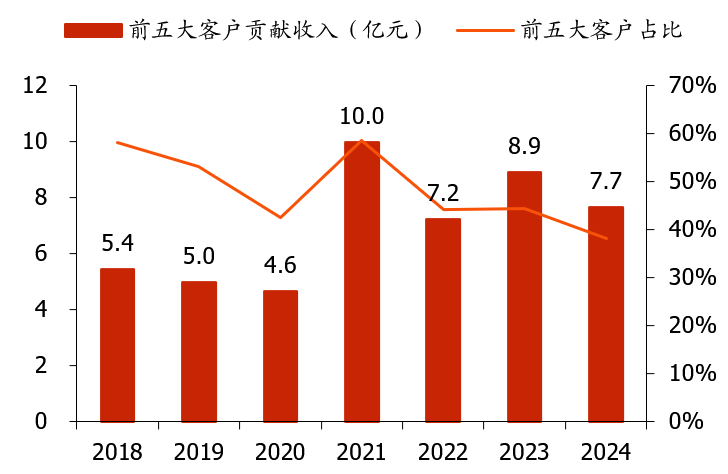

25Q4末在手订单规模显著提升、叠加毛利率改善,今年业绩增长有望提速。截至2025Q4末,公司在手订单25.4亿元,同增46%,其中IC半导体/精密制造/光电在手合同额分别为20.5/3.7/1.2亿元,同比 160%/-54%/-13%,占比80.6%/14.5%/4.8%,从在手结构看IC半导体业务占比明显提升。从转化周期看,国内订单基本6-9个月确认大部分收入、海外订单约9-12个月;仅个别大型或高复杂度项目周期会延长至1-2年,Q4末在手订单增长预计将带动今年营收增长进一步提速。盈利端,前期受个别金额较大的低毛利项目影响,毛利率有所承压,目前项目已逐步确认收入,同时随着海外项目占比提升(海外总体盈利能力优于境内),今年毛利率有望稳步改善,带动业绩增长提速。

图表47:公司在手订单规模及同比增速

来源:公司公告,国盛证券研究所

图表48:公司在手订单分行业结构

来源:公司公告,国盛证券研究所

05

盈利预测

营业收入:预计2025-2027年公司分别实现营业收入26.25/37.5/47.5亿元,同增31%/43%/27%。根据25Q4末在手订单情况及下游各领域需求展望,我们对各业务板块营收进行拆分预测:1)IC半导体:当前AI资本开支强劲,北美洁净室产能持续紧缺,相关订单预计维持高增,我们假设2025-2027年板块营收分别同增20%/100%/30%,达14.33/28.66/37.25亿元。2)精密制造:2024年受益东南亚区域开拓,在手订单大幅增长,预计带动2025年收入同比高增60%;2026年受高基数影响,预计有所回落,假设收入同比-30%;2027年恢复增长(PCB带动),预计同增20%,对应2025-2027年板块营收分别为9.92/6.94/8.33亿元。3)光电行业:体量较小,假设2025-2027年分别同比 10%/-10%/0%,对应营收1.01/0.91/0.91亿元。

毛利率:受益海外高毛利业务占比提升,综合毛利率预计改善,测算得2025-2027年分别为12.5%/13.1%/14.5%。1)精密制造:海外部分项目预计于2026H1进入结算期,盈利有望恢复,假设2025-2027年毛利率分别为14%/15%/15%;2)IC半导体:前期受个别大型项目低毛利率影响,盈利能力有所下滑,2026年起公司接单策略将以毛利率为导向,叠加北美等海外区域项目开拓,毛利率预计上升,假设2026-2027年分别为12%/14%;3)光电行业:假设相对稳定,2025-2027年均为20%。

期间费用率:1)销售费用率:考虑北美地区业务开拓,销售费用预计维持较快增长,假设2025-2027年销售费率分别达0.40%/0.40%/0.35%;2)管理费用率:职工薪酬等刚性成本占比较高,预计随着收入扩张稳步下行,假设2025-2027年分别为3.0%/2.9%/2.8%;3)研发费用率:研发费用预计维持高位,假设研发费率保持稳定,2025-2027年均为1.7%。

图表49:主营业务拆分表

来源:Wind,国盛证券研究所

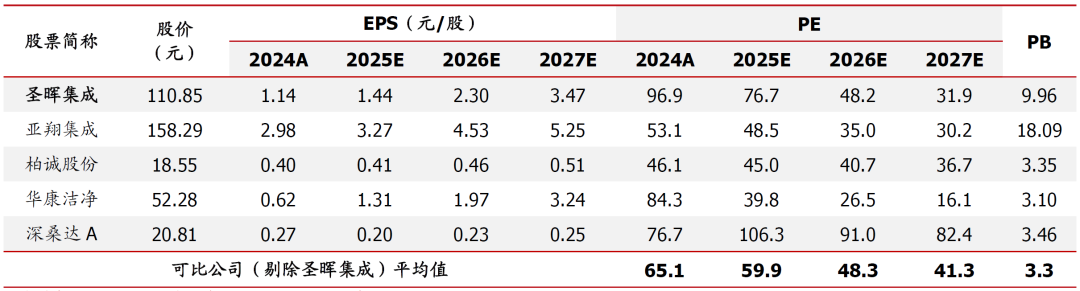

我们预计公司2025-2027年归母净利润分别为1.44/2.30/3.47亿元,同增26%/59%/51%,对应EPS分别为1.44/2.30/3.47元/股,当前股价对应PE分别为77/48/32倍。我们选取洁净室工程龙头亚翔集成、柏诚股份、华康洁净、深桑达A作为同业可比,2025-2027年可比PE均值分别为60/48/41倍。公司当前PE与同业可比接近,考虑母公司品牌赋能,后续美国区域订单有望贡献显著增量,进一步打开成长空间,首次覆盖给予“买入”评级。

图表50:可比公司估值表

来源:Wind,国盛证券研究所 *注:股价截至2026/1/30,可比公司盈利预测取自Wind一致预期

06

风险提示

美国业务开拓不及预期、半导体资本开支下行风险、东南亚精密制造业务增长不及预期、测算存在误差风险等。

1)美国业务开拓不及预期:当前美国AI扩产需求旺盛,带动洁净室建设投资增长,母公司台湾圣晖已设立美国子公司,但如若后续美国订单落地不及预期,可能会对业绩增长造成不利影响。

2)半导体资本开支下行风险:洁净室市场规模受半导体新建厂投资影响,如半导体资本开支下行,可能影响洁净室整体需求。

3)东南亚精密制造业务增长不及预期:公司境外收入中东南亚贡献主要比例,下游以PCB等精密制造客户为主,如若后续业务增长不及预期,可能对公司海外业务规模扩展造成不利影响。

4)测算存在误差风险:本文对公司美国业务弹性测算均基于假设参数,可能与实际存在一定误差。

VIP复盘网

VIP复盘网