【华创医药】恩华药业(002262)深度研究报告:专注中枢神经,研发加码

时间:2024-11-29 13:48

上述文章报告出品方/作者:华创证券 郑辰、刘浩、李婵娟等;仅供参考,投资者应独立决策并承担投资风险。

上市十七载,扣非净利润持续增长。恩华药业专注于中枢神经系统药物的研发和生产,研发领域覆盖全面,是国内中枢神经药品领域品类最全、品种最多的企业。我们看到,尽管公司曾面临新品错过部分省份招标导致放量不及预期、集采导致主力品种收入快速下滑等扰动因素,但整体而言,公司扣非净利润自上市以来实现持续稳定增长。公司业务分为医药工业和医药商业,2019年剥离流通业务后进一步聚焦工业主业。麻醉、精神和神经类制剂为公司主要利润贡献点,2023年三大业务合计贡献公司90%毛利。为什么公司能够穿越集采周期。目前恩华共有9款产品被纳入国采,其中不乏右美托咪定、度洛西汀、阿立哌唑等大品种,尽管集采品种销售承压,但在业绩方面,公司的扣非净利润在集采后依然表现出极强的韧性,我们认为恩华业绩能够免疫集采影响主要包括几方面原因:1)产品管线丰富且新品不断上市,通过新产品和新剂型的放量来弥补集采带来的冲击;2)管制核心产品价格体系较为稳定,羟、瑞、舒、阿等麻醉药品遵循国家医保局的定价;3)部分非管制核心品种也不受集采影响,例如依托咪酯凭借极为优异的竞争格局实现了对集采的免疫。迎接产品新周期,业绩加速增长。经过多轮集采周期以及多年新品研发积淀,站在当下时点,我们认为恩华的业绩将在原本稳定增长的基础上迎来新一轮高质量的加速,成长路径十分清晰。其中,麻醉线作为核心业绩驱动,力月西、福尔利稳定增长,羟考酮、瑞芬太尼、舒芬太尼、阿芬太尼四款重磅品种以及新品TRV 130快速放量;精神线集采风险已经释放,依靠新剂型的开发,多款集采品种收入也基本企稳或回归增长通道;神经线尽管收入体量较小,但通过引入重磅品种安泰坦,未来也具备较好弹性。研发加码,保障长远发展。2018年起公司持续加大研发投入,采用仿创结合的研发思路,仿制药研发重点聚焦在有技术壁垒或政策壁垒的项目上,每年保持较好的产品立项和上市转化节奏;在创新药研发上,公司采用自主研发和合作研发相结合的新药研发模式。2018年从美国Trevena引进的镇痛新药TRV 130;2021年从丹麦灵北引入精神分裂症新药Lu AF35700(国内研发代码为NHL35700片);2020年公司与天境生物合作引进阿尔兹海默症新药Protollin鼻喷剂;2024年公司从TEVA引入氘丁苯那嗪。公司自研的主要产品产品包括NH600001乳状注射液(1类镇静新药)、NH112(精神分裂1类新药)、NH130(帕金森1类新药)、NH102(抑郁1类新药)、NH160030片(1类镇痛新药)等。 投资建议:我们预计2024-2026年公司归母净利润分别为12.0、14.0和16.7亿元,同比增长16.0%、16.7%和19.1%,EPS为1.18、1.38和1.65元,当前股价对应PE为23、19和16倍。公司作为国内精麻领域龙头之一,核心产品具备较高准入壁垒和较好的竞争格局。根据PE估值,给予公司2025年25倍PE,对应目标价34.5元。首次覆盖,给予“推荐”评级。

风险提示:1、新品放量不及预期;2、精麻药品集采力度超预期;3、创新管线研发推进不及预期。

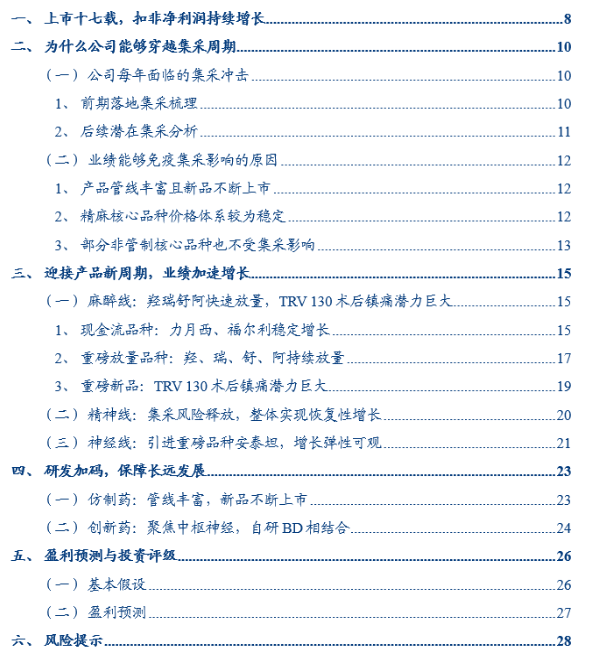

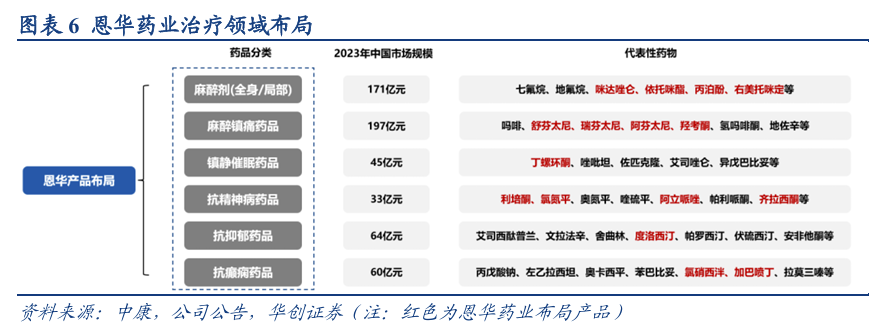

恩华药业始建于1978年,前身为徐州第三制药厂,2008年在深交所上市。公司为国家定点麻醉类和精神类药品生产基地之一,专注于中枢神经系统药物的研发和生产,研发领域覆盖全面,是国内中枢神经药品领域品类最全、品种最多的企业,主要产品包括麻醉类制剂、精神类制剂和神经类制剂三大类。

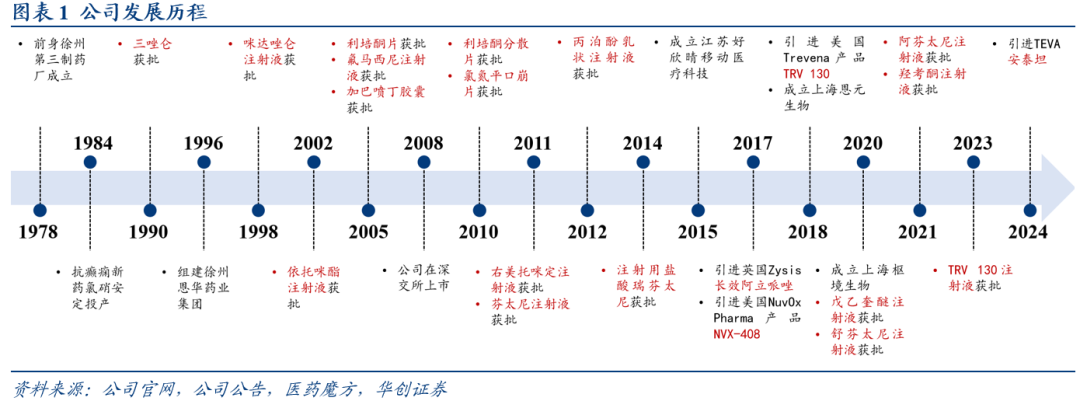

公司自上市以来的发展历程大致可以划分为快速发展(2008-2014)、增速放缓(2015-2017)、集采扰动(2018-2021)和新品驱动(2022-至今)四个阶段。我们看到,尽管公司曾面临新品错过部分省份招标导致放量不及预期、集采导致主力品种收入快速下滑等扰动因素,但整体而言,公司扣非净利润自上市以来实现持续稳定增长。2008年公司扣非净利润约0.4亿元,2023年已增长至10.1亿元,2008-2023年CAGR为24%;2024Q1-3实现营收41.5亿元( 13%),扣非净利润10.3亿元( 16%)。

医药工业板块主要包括麻醉类制剂、精神类制剂、神经类制剂以及原料药,从毛利水平上看,2023年麻醉类制剂、精神类制剂和神经类制剂的毛利率分别为88%、77%和70%,远高于原料药和医药商业,为公司主要利润贡献点,2023年三大制剂业务合计贡献公司90%的毛利。医药商业板块为进一步聚焦主营业务的发展,提升核心竞争力,公司于2019年11月与南京医药签署股权转让协议,将其持有恩华和润56%的股权以5779万元转让给南京医药,转让完成后公司对恩华和润的持股比例下降至24%。在剥离盈利水平较低的医药流通业务后,公司商业板块主要业务为恩华连锁的零售业务,公司整体毛利率和净利率都有较明显提升。

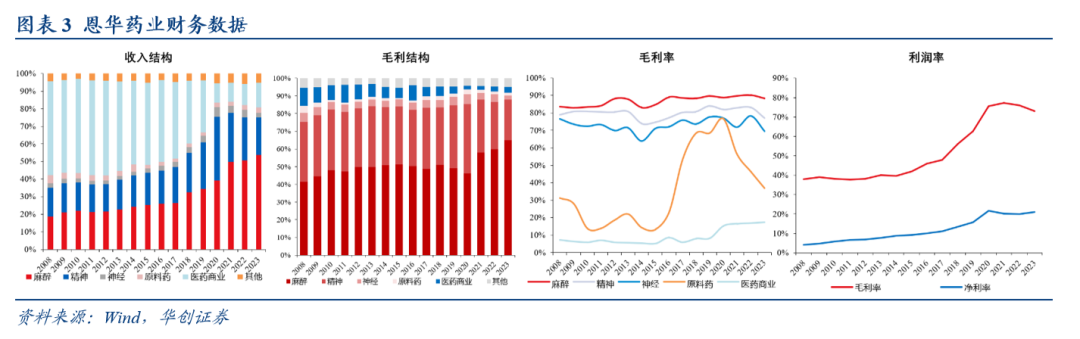

公司股权结构清晰,子公司业务划分明确。截至2024年三季报,董事长孙彭生及其一致行动人付卿、陈增良和杨自亮直接持有公司共16.4%的股份,并合计持有控股股东恩华投资55.6%的股份,直接和间接持有公司33.9%股份,为公司实际控制人。子公司方面,公司为加强新药研发,2018年和2020年分别成立苏州恩华和上海枢境两家研发子公司,和徐州研究院在新药研发上分工明确。同时,公司进军互联网医疗领域,2015年成立江苏好欣晴公司,搭建在线诊疗服务和管理平台,截止2024年6月底,江苏好欣晴平台注册医生超过7万名,每月服务患者超过20万人次,业务继续保持高速增长。

2018年首轮国家“4 7”药品带量采购便纳入了公司麻醉品种右美托咪定注射液和抗精分用药利培酮片,并且随着集采的常态化推进,集采范围从麻醉线、精神线拓展至神经线,涉及品种也在逐步增多。截至第九批集采,恩华共有9款主要产品被纳入国家集采,其中麻醉线右美托咪定注射液、丙泊酚乳液和氟马西尼注射液未能中标;精神线氯氮平片、阿立哌唑片中标,利培酮片、奥氮平片、度洛西汀肠溶胶囊3款产品未能中标;神经线加巴喷丁胶囊中标。

根据产品的监管分类,我们将公司产品分为精麻管制类药品和普通药品两类,分别来探讨其集采的风险。我们认为,无论是国家层面还是地方层面,麻醉药品(注:本文特指精麻管制目录中的麻醉药品和一类精神药品,非临床上广义的麻醉药品,下同)的集采推进可能性都较低,麻醉药品依然具备集采免疫属性,主要原因如下:集采工作规范明确不纳入麻醉药品。2010年原国家食药监局联合卫生部等六部门颁布《关于印发医疗机构药品集中采购工作规范的通知》,其中第四十九条:“国家实行特殊管理的麻醉药品和第一类精神药品不纳入药品集中采购目录。第二类精神药品、医疗放射药品、医疗毒性药品、原料药、中药材和中药饮片等药品可不纳入药品集中采购目录。”因而从制度层面明确了麻醉药品不集采。生产企业数量限制,麻醉药品无法达到国采的门槛。近年来纳入国采的品种选择门槛持续提升,第八批集采要求5家过评,而到第十批门槛提升至7家过评,而麻醉红处方的生产厂家严格限制在3家以内,因此红处方无法达到国家集采门槛。从梳理来看,地方省份共有四次对精麻管制药品集采尝试的情况,其中涉及红处方的福建南平和安徽两次集采并未达到预期效果:六省二区咪达唑仑集采流标。2020年9月,四川等8省、区(六省二区)组成省际联盟,宣布对17个注射剂品种进行集采,其中纳入了恩华药业的主力品种—咪达唑仑注射液,同时也是首次将麻醉药品和精神药品目录中的产品纳入集采。2021年2月集采结果公布,咪达唑仑注射液流标。福建南平精麻药品谈判议价未达实际效果。2023年7月,福建南平市公告《关于公布2023年南平市第三批区域性药品谈判议价实施细则的通知》,针对10款药品进行谈判,羟考酮、舒芬太尼、瑞芬太尼、芬太尼、咪达唑仑等管制药品均被纳入议价名单。而从8月公布的结果名单结合国内红处方产品的生产资质来看,我们推测人福医药、恩华药业并未参与到芬太尼系列产品的议价谈判,因而最终也未实现降价。安徽集采目录最终剔除羟考酮缓释片。2023年9月,安徽医保局发布《关于印发2023年度安徽省药品耗材集中带量采购工作方案的通知》,其中将红处方镇痛药羟考酮缓释片纳入集采,但11月最终目录又将羟考酮缓释片剔除集采名单。河北集采第二类精神药品。2024年11月22日河北宣布对布托啡诺、纳布啡、喷他佐辛、地佐辛、氨酚羟考酮片5款二类精神药品进行集采,但未包括红处方产品,目前河北正处在报量阶段,预计2024年12月5日开标。在公司未集采的普药中,如果按照7家过评的最新国采标准门槛来筛选,短期仅有戊乙奎醚注射液满足集采要求。恩华戊乙奎醚2020年获批上市并视同通过一致性评价,根据中康数据,2023年中国戊乙奎醚市场规模约5.0亿元,恩华戊乙奎醚销售额5700万( 2%)。目前包括恩华在内共5家通过一致性评价,后续5家申报一致性评价。即使纳入集采,我们预计对公司业绩影响幅度也会较小。值得注意的是,在公司被纳入国采的产品中不乏右美托咪定、度洛西汀、阿立哌唑等大品种,尽管集采品种销售承压,但在业绩方面,公司的扣非净利润在集采后依然表现出极强的韧性,我们认为恩华业绩能够免疫集采影响主要包括几方面原因:恩华是唯一一家专注于中枢神经系统药物研发和生产的国产医药上市企业,产品全且数量多。公司麻醉线涵盖了临床常用的麻醉镇痛和镇静产品,咪达唑仑和依托咪酯两款核心镇静产品上市时间均超20年,镇痛产品包括芬太尼系列、羟考酮以及1类新药TRV 130;精神线拥有丁螺环酮、齐拉西酮、碳酸锂缓释片、利培酮、氯氮平等产品,治疗范围包括精神分裂症、抑郁症、抗焦虑等;神经线核心产品包括抗癫痫用药加巴喷丁和肌萎缩侧索硬化症药品利鲁唑等,恩华的产品布局几乎涵盖中枢神经各大治疗方向。

除产品布局丰富外,自集采以来公司的重磅新品持续上市,通过新产品和新剂型的放量来弥补集采带来的冲击。2020年舒芬太尼注射液获批,阿芬太尼注射液和羟考酮注射液在2021年上市,2023年镇痛新药TRV 130获批并顺利完成医保谈判,麻醉线的多款重磅新品成为公司业绩增长的重要支撑。

出于对精麻药品用药安全性的考虑,国家对麻醉药品和精神药品进行严格的监管。根据《麻醉药品和精神药品监督管理条例》,我国精麻药品采用定点生产制度,行业准入难度大,竞争格局好。我国被纳入麻醉药品和精神药品目录中的药品在生产环节(包括原料药和制剂)、流通环节、处方环节都受到了严格监管。恩华较多产品被纳入管制药品目录,其中芬太尼、瑞芬太尼、舒芬太尼、阿芬太尼、羟考酮为麻醉药品管制品种,咪达唑仑从二类精神药品升级为一类精神药品,阿普唑仑、氯硝西泮为第二类精神药品。麻醉药品和第一类精神药品统一定价,价格体系稳定。在2020年之前,麻醉药品和第一类精神药品由国家发改委来制定最高出厂价和零售价,2020年3月定价职责从发改委移交至国家医保局。但国家医保局对于精麻药品的定价基本延续了原先发改委的定价体系。以芬太尼系列产品为例,2020年国家医保局并未改变发改委对芬太尼、舒芬太尼、瑞芬太尼制定的价格,芬太尼系列产品价格体系十分稳定。

公司管制品种拥有稳定的价格体系,而部分非管制核心产品凭借优异的竞争格局也实现了对集采的免疫。比如公司麻醉镇静领域的依托咪酯,国内依托咪酯共分为水针和乳液两大剂型,乳液又可分为中长链、长链两类。从竞争格局来看,依托咪酯水针由于注射依从性较差,目前已退出市场。国内企业仿制的均为原研德国贝朗的中长链剂型,长链剂型为恩华独家产品,未有其他企业进行布局,预计未来很长一段时间长链仍将维持恩华独家的局面。 正是基于依托咪酯良好的竞争格局,恩华依托咪酯乳液(长链)进入国采的可能性较低。地方集采层面,尽管广东联盟集采和浙江集采已纳入依托咪酯,但由于独家身份,集采形式均为恩华独家议价谈判,降价极为温和(广东联盟集采中依托咪酯20mg规格价格从37.74元/支降至33.59元/支,降幅11%,浙江集采与广东价格联动)。同时集采区域能保证产品用量,反而节省销售费用,我们预计恩华依托咪酯实际利润水平有所提升。

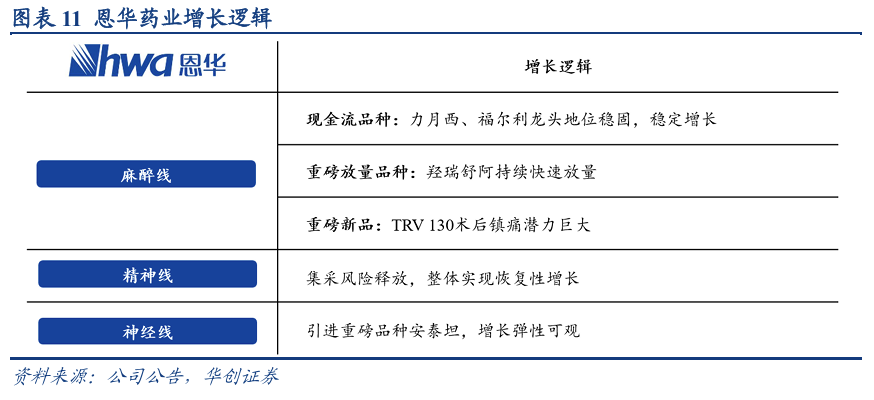

三、迎接产品新周期,业绩加速增长

经过多轮集采周期以及多年新品研发积淀,站在当下时点,我们认为恩华的业绩将在原本稳定增长的基础上迎来新一轮加速,成长路径清晰。其中,麻醉线作为核心业绩驱动,力月西、福尔利稳定增长,羟考酮、瑞芬太尼、舒芬太尼、阿芬太尼四款重磅品种以及创新药TRV 130快速放量;精神线集采风险已经释放,依靠新剂型的开发,多款集采品种收入也基本企稳或回归增长通道;神经线尽管收入体量较小,但通过引入重磅品种安泰坦,未来也具备较好弹性。

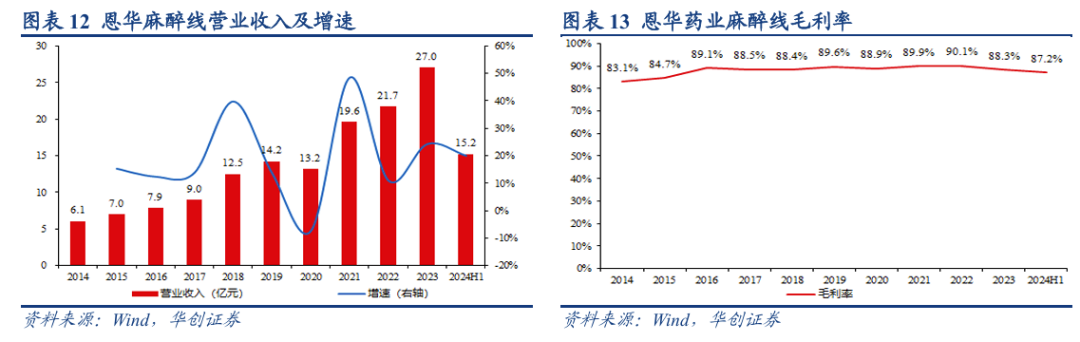

(一)麻醉线:羟瑞舒阿快速放量,TRV 130术后镇痛潜力巨大在精麻领域,恩华起家于麻醉镇静,近年来已切入到壁垒更高的镇痛市场,目前公司已拥有丰富的麻醉镇痛和麻醉镇静产品管线。其中,第一,福尔利、力月西两款镇静核心品种凭借优异的竞争格局以及独特的临床地位,仍然具备稳定增长的潜力,为公司持续贡献现金流;第二,羟考酮、瑞芬太尼、舒芬太尼、阿芬太尼(统称羟瑞舒阿)四款镇痛重磅产品保持高速增长态势;第三,2023年获批的创新药TRV 130顺利完成医保谈判,2024年已进入快速放量阶段。

咪达唑仑属于苯二氮卓类镇静药物,其通过增加抑制性神经递质γ-氨基丁酸(GABA)活性从而产生镇静作用。不同于抗应激为主的浅镇静类药物(如右美托咪定),咪达唑仑作为深镇静类药物,具备术前抗焦虑、术中防知晓、顺行性遗忘的功能,应用场景更为广泛,临床上常用于麻醉前给药、全麻诱导和维持、内镜手术镇静、ICU病人镇静等。根据中康数据,2023年中国咪达唑仑注射液市场规模12.4亿元( 33%),2023年市场快速扩容主要系2023Q1新冠重症治疗对咪达唑仑的需求提升。恩华咪达唑仑注射液1998年上市,目前国内仅恩华药业、人福医药、国药廊坊、福安药业四家企业通过一致性评价,恩华常年保持较高市场份额,近几年市占率稳定在86-87%左右。2024年5月咪达唑仑注射液已从第二类精神药品调整为第一类精神药品,处方性质从白处方药品转为红处方药品,红处方资质进一步提高了咪达唑仑注射液的竞争壁垒并降低集采可能性。同时,公司在持续丰富咪达唑仑剂型,2022年4月咪达唑仑口服溶液获批上市,咪达唑仑鼻喷(抗癫痫)正在临床研发。咪达唑仑口服溶液主要用于儿童诊断或治疗性操作前以及操作过程中的镇静/抗焦虑/遗忘,相较于注射剂,儿童对咪达唑仑口服溶液依从性和接受度更高,目前国内仅有人福医药和恩华药业两家获批,竞争格局良好。

依托咪酯为一种快速起效的非巴比妥类静脉麻醉药,其原料药于2023年9月被列入第二类精神药品,制剂未被列入精麻管制目录。依托咪酯临床上具有起效迅速、呼吸影响小、血流动力学稳定的特点,主要用于全麻诱导和短时手术麻醉,对于心血管疾病患者安全性更好。但由于依托咪酯注射容易出现肌颤和肾上腺皮质抑制等问题,麻醉维持阶段使用相对偏少。根据中康数据,近年来国内销售的依托咪酯均为恩华的长链剂型,在丙泊酚中长链纳入第五批国采后,2021年依托咪酯市场规模同比增长超40%,我们判断依托咪酯的高增长主要得益于对丙泊酚标外市场的替换。2023年中国依托咪酯市场规模约9.4亿元( 8%),增速放缓主要受一季度疫情影响常规手术诊疗增长所致;2024H1市场约4.7亿元( 2%)。

依托咪酯和丙泊酚是最常用的两款麻醉诱导药品,丙泊酚中长链和乳液两个剂型先后被纳入第五批和第九批国采,集采后丙泊酚价格中枢大幅下移。而依托咪酯在广东联盟小幅降价后,目前价格为33.59元/支(20mg规格),价格体系相对稳定。考虑到独特的临床地位,我们认为依托咪酯有望保持稳定的增长。此外,公司成立新兴事业部,加快依托咪酯等产品的下沉市场覆盖,挖掘更广阔的基层市场。

公司过去业务布局集中在麻醉镇静领域,2014年公司瑞芬太尼获批上市,产品布局从麻醉镇静拓展至麻醉镇痛,2020-2021年两年期间舒芬太尼、阿芬太尼、羟考酮注射液三款产品相继上市,公司麻醉镇痛管线得以快速扩充,并且依靠更为丰富的产品组合和镇痛方案加快医院准入。羟考酮是临床上目前唯一阿片μ和κ双受体激动剂,鉴于其起效速度快、常见不良反应少、对各类伤害性疼痛刺激和内脏痛等有较好的治疗作用,因此在麻醉、围手术期镇痛、中重度疼痛治疗中拥有广泛应用场景。根据中康数据,2023年中国羟考酮注射液市场规模5.8亿元( 71%),为羟考酮增长最快的剂型。羟考酮注射液原研英国Napp Pharmaceuticals,2020年东北制药拿下注射液的首仿批文,后续恩华药业、北京华素的羟考酮注射液也于2021年相继获批。恩华羟考酮注射液上市三年快速放量,2023年市占率已快速提升至56%,成为国内份额第一厂商,2024H1市场份额进一步增加至65%。

瑞芬太尼为阿片μ受体激动剂,镇痛效价约为吗啡100-180倍,镇痛效果介于舒芬和阿芬之间。由于瑞芬太尼可在1分钟内快速起效,实现早期拔管,停药后5分钟即可苏醒,体内无积蓄,满足ICU机械通气镇痛需求且可缩短ICU停留和住院时间,因此当前瑞芬太尼在ICU科室实现了较好应用。根据中康数据,2023年中国瑞芬太尼市场约44.9亿元( 34%),其中人福市占率约85%,恩华瑞芬2014年获批上市,市占率约8%。

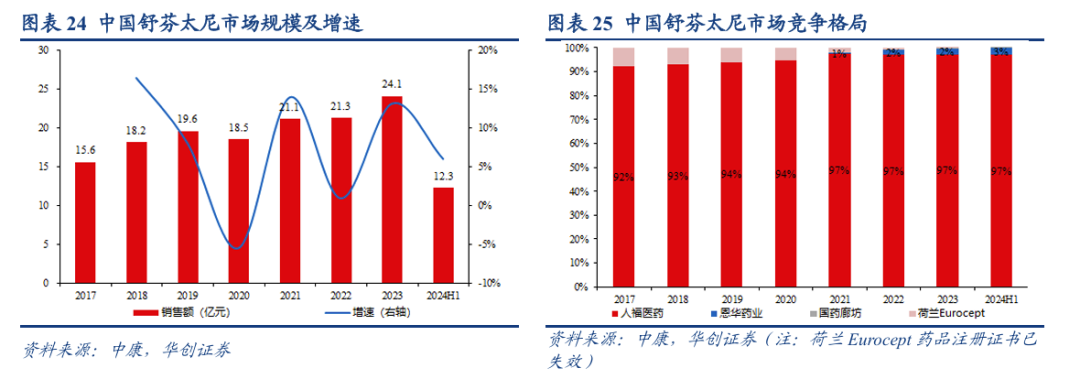

舒芬太尼是镇痛效果最强的芬太尼产品,具有强效持久、起效迅速、安全性高的特点。舒芬太尼目前国内已有人福医药、恩华药业、国药廊坊三家厂商获得批文,按照麻醉药品定点生产管理制度,后续将不再出现其他竞争厂商,市场格局好。根据中康数据,2023年中国舒芬太尼市场规模约24.1亿元( 13%)。人福医药舒芬太尼2005年获批,上市进度领先,占据主要市场份额。恩华的舒芬太尼于2020年上市,目前正借助现有精麻药品销售渠道进行推广,2023年市占率约2%。

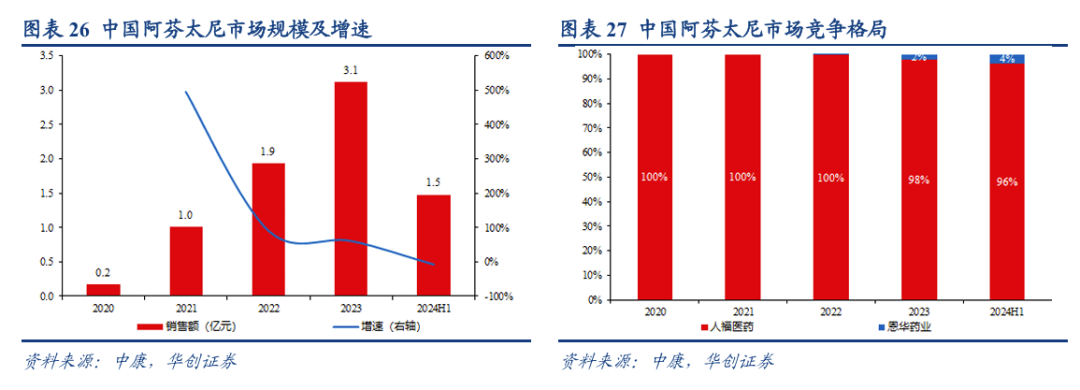

阿芬太尼是当前短效、速效、强效的阿片类镇痛药物,镇痛强度是吗啡的15倍,与其他芬太尼产品相比,具有镇痛效果好、起效快、代谢快、作用时间短、无痛敏反应、呼吸抑制发生率低等优势,有望成为舒芬太尼和瑞芬太尼的补充。随着我国日间手术开展例数的增加,阿芬太尼作为中国“短小手术围术期应激管理的优选药物”,用药需求有望快速提高。国内仅人福医药和恩华药业两家分别于2020年和2021年获批。根据中康数据,2023年中国阿芬太尼市场规模3.1亿元( 62%),目前市场正处于快速增长状态。

TRV 130(富马酸奥赛立定)是美国Trevena首创First-in-class新型小分子G蛋白偏向性μ-阿片受体(MOR)激动剂,TRV 130于2020年在美国获批。2018年5月恩华从Trevena获得TRV 130在大中华区的开发和商业化权益。2023年5月TRV 130获得NMPA批准,用于治疗成人患者严重到需要静脉注射阿片类药物的急性疼痛。TRV 130已进入麻醉药品目录,按红处方进行开具,2023年底TRV 130已顺利完成医保准入,按照临床手术20mg的用量计算,预计单台手术费用约280元左右(10mg规格*2支)。与吗啡相比,TRV 130的β-Arrestin聚集更少,因此可以有效减少阿片药物相关不良反应。TRV 130镇痛效果与吗啡相当,但是起效更快,恶心呕吐等不良反应发生率更低。在药代动力学上,TRV130具有独特性与差异化特征:1)起效迅速且疗效持久,大多数患者在给药后2-5分钟就感到疼痛缓解、疗效持续约3小时。2)没有已知的活性代谢。3)在老年患者或肾功能受损的患者中,无需剂量调整,将为有风险的患者提供一个新的选择。根据其APOLLO 1和APOLLO 2两项关键III期临床数据,TRV 130镇痛率与吗啡相当,但是在呼吸抑制、恶心、呕吐等不良事件发生率上表现更为优异。

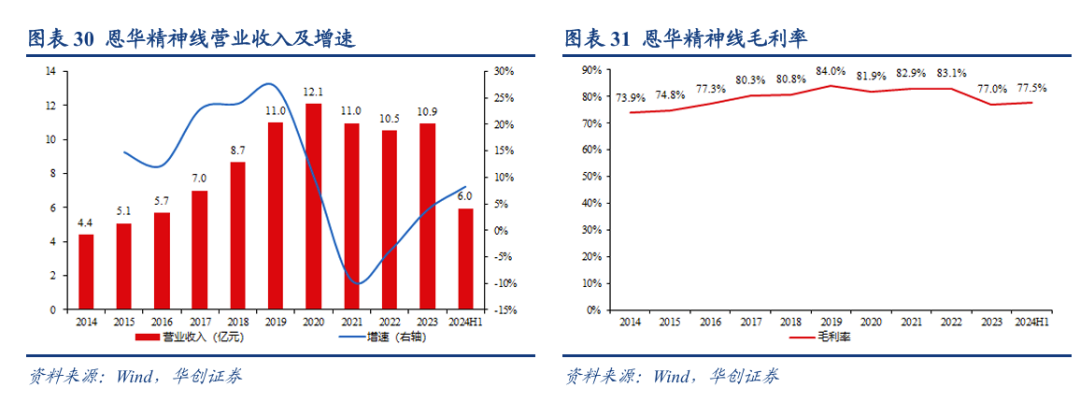

我们认为,TRV 130在中国的竞争格局极为优异,原因主要包括:第一,从竞争格局来看,除TRV 130外,目前国内靶向MOR1靶点的创新药仅有恩华药业的TRV 130和恒瑞医药的SHR8554(商品名:泰吉利定)两款产品,泰吉利定于2024年1月获得NMPA批准,后续绿叶制药的LPM3480392正在开展II期临床,TRV 130在国内竞争格局良好。第二,从产品定位来看,TRV 130的产品优势在于起效快、持续时间长、安全性优势突出(TRV 130的镇痛效价与吗啡相当,而芬太尼镇痛强度可达吗啡的100倍往上),产品特性表明TRV 130主要目标市场以麻醉为主(包括术后镇痛泵、日间手术、全麻患者等,也包括小剂量辅助镇痛)、部分涉及非麻醉市场(包括ICU患者和烧伤患者)。差异化的定位决定TRV 130不会与瑞芬太尼、舒芬太尼、羟考酮等强阿片类产品直接正面竞争,更多还是覆盖相对空白的术后镇痛市场。恩华在麻醉药品领域拥有成熟的销售渠道,TRV 130有望借助现有渠道实现快速放量。根据公司公告,TRV 130争取在上市3-5年内实现5亿元收入,上市之后的7-8年销售规模有望达到20亿元左右。由于利培酮、氯氮平、阿立哌唑、度洛西汀等精神线主力品种先后被纳入集采,公司精神线收入2021、2022年连续两年下滑。

当下时点,一方面存量品种的集采业绩压力已基本消化,进入到低基数阶段;另一方面,公司针对现有品种进行剂型拓展,例如,公司在缓控释制剂、防滥用剂型、脂肪乳制剂、长效注射剂、口服溶液剂、口崩片、分散片、口腔黏膜贴片等新剂型的研究方面具有国内领先的实力。因此针对精神线被集采的品种开发出多款新剂型,即使产品被集采,公司也可以通过差异化的推广来减少集采带来的影响,打造差异化优势。因此自2023年开始,公司精神线业务逐步恢复增长,2024H1收入6.0亿元,同比增长8%。比如利培酮,利培酮普通片国内获批厂商多达8家,公司利培酮片未能在首轮4 7带量采购及扩围中中标。面对竞争格局的恶化以及集采的冲击,公司已提前做出调整,持续加大利培酮分散片的营销力度。国内利培酮分散片仅有恩华药业和华海药业两家获批,并且仅有恩华通过一致性评价,竞争格局良好。

公司神经线产品主要包括加巴喷丁和利鲁唑两款产品,收入体量相对较小,2023年合计收入约1.3亿元。2024年2月公司与TEVA达成合作协议,公司获得了氘丁苯那嗪(商品名:安泰坦)国内独家商业化权益。我们认为,在引入大品种安泰坦后,公司神经线有望取得较好的业绩弹性。

氘丁苯那嗪为囊泡单胺转运蛋白2(VMAT2)抑制剂,2017年获得FDA批准,2020年在中国上市,用于治疗成人与亨廷顿病(HD)有关的舞蹈病及迟发性运动障碍(TD),并于当年通过国家医保谈判进入医保目录。迟发性运动障碍(TD)是一种使人衰弱的运动紊乱,一般表现为舌、下面部和下颌以及四肢不自主痉挛或舞蹈样运动(至少持续数周),发生在使用神经阻滞剂类药物至少数月后,对神经系统的损伤不可逆。根据公司公告,近年来,我国多项研究结果显示,精神分裂症患者的迟发性运动障碍患病率为36.0%-46.5%,高于全球水平(25.3%)。亨廷顿病(HD)是一种罕见的神经系统变性疾病。舞蹈病是这种疾病最为显著的表现之一,以出现舞蹈样动作为特征。安泰坦自2017年在美国上市放量迅速,根据Bloomberg数据,2022年安泰坦美国突破10亿美元销售额,2023M1-11销售额达13.7亿美元(约100.0亿人民币)。恩华为国内中枢神经龙头企业,安泰坦有望借助公司成熟的销售渠道实现快速放量。公司预计“恩华和信将在2024-2028年期间完成TEVA许可产品总计约20-25亿元人民币的销售额”。

2018年起公司持续加大研发投入,2023年公司研发投入6.1亿元,同比增长24%;截至2023年末公司研发人员数量达到854人,其中硕博396名,占研发人员的比例达46%。

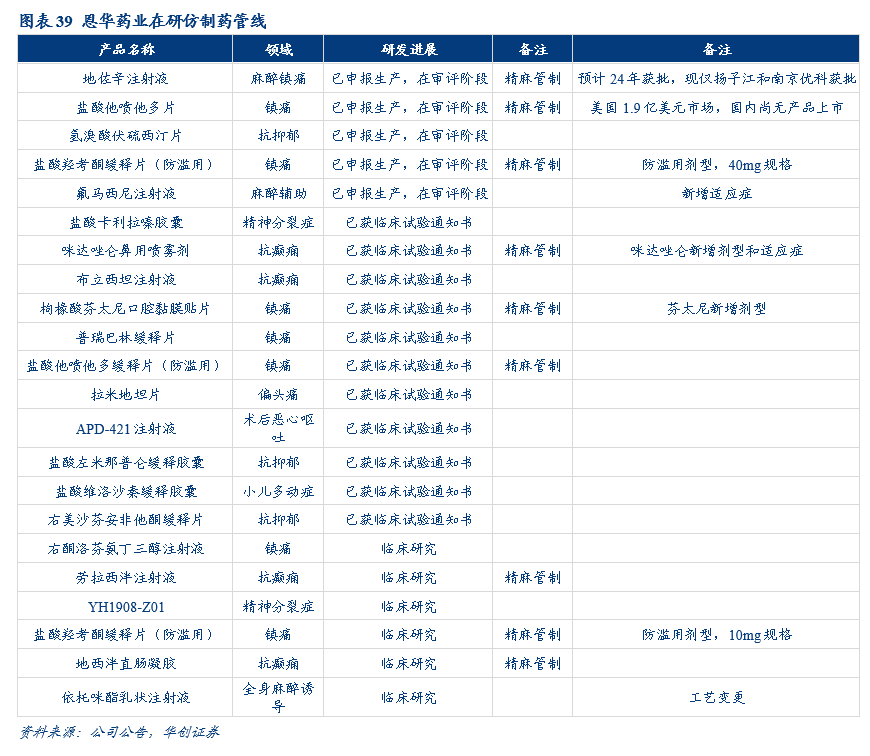

公司采用仿创结合的研发思路,截至2024年11月,公司在研项目70余项,其中在研创新药项目有20余项,仿制药重点在研项目37项(2024中报披露共44项,其中阿芬太尼新增规格、拉考沙胺注射液、普瑞巴林胶囊、咪达唑仑口服溶液、瑞芬太尼新增适应症、氯硝西泮注射液、米库溴铵注射液已获批),一致性评价项目7项(2024中报披露共9项,其中戊乙奎醚新增规格和利鲁唑片于2024年6月、7月获批)。公司仿制药研发重点聚焦在有技术壁垒或政策壁垒的项目上,产品管线丰富,每年保持较好的产品立项和上市转化节奏。2024年公司已上市普瑞巴林胶囊和拉考沙胺注射液两款产品,阿芬太尼也新增获批5ml:2.5mg规格。目前37个在研仿制药项目中,有5个仿制药新品处在申报生产的审批阶段(分别为地佐辛注射液、盐酸他喷他多片、氢溴酸伏硫西汀片-、羟考酮缓释片(防滥用)、氟马西尼注射液新增适应症),新品的不断上市将为公司贡献新的业绩增量,进一步巩固公司在中枢神经药物领域的国内领先地位。

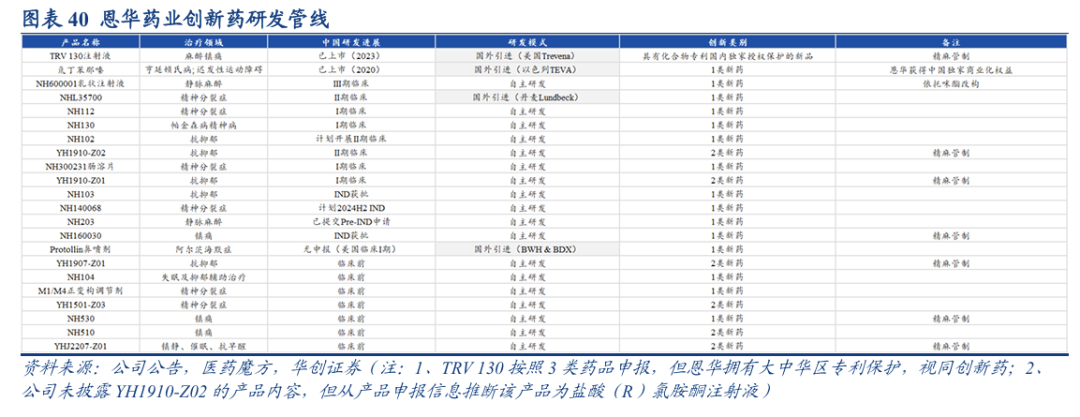

在创新药研发上,公司采用自主、合作研发相结合的新药开发模式。2018年从美国Trevena引进的镇痛新药TRV 130(富马酸奥赛立定)已于2023年5月获得NMPA批准并在年内完成医保准入,2024年有望快速放量;2021年从丹麦灵北引入精神分裂症新药Lu AF35700(国内研发代码为NHL35700片);2020年公司与天境生物合作引进阿尔兹海默症新药Protollin鼻喷剂;2024年公司从TEVA引入商业化品种—氘丁苯那嗪。公司自研的主要产品包括NH600001乳状注射液(1类镇静新药)、NH112(精神分裂1类新药)、NH130(帕金森1类新药)、NH102(抑郁1类新药)、NH160030片(1类镇痛新药)等。

NH600001乳状注射液为依托咪酯改构产品,该产品能够改善依托咪酯对肾上腺皮质功能的不利影响,且保存了依托咪酯的麻醉起效快、苏醒迅速、安全窗大、对呼吸和循环系统影响小等优势,目前已进入到III期临床阶段。NH600001乳状注射液上市后能够进一步强化公司在依托咪酯市场上的统治地位。临床上,依托咪酯作为麻醉诱导用药尽管注射痛发生概率比较低,但仍存在不足:(1)注射依托咪酯易导致患者出现肌颤。(2)依托咪酯易造成对肾上腺皮质激素抑制的问题。上述问题导致依托咪酯难以在麻醉维持阶段使用,产品使用剂量和应用场景受到了限制。NH600001乳状注射液对依托咪酯进行了升级迭代,其保留了依托咪酯麻醉起效快、苏醒迅速、安全窗大、对呼吸和循环系统影响小等优点。同时克服了依托咪酯抑制肾上腺皮质功能的缺点,不良反应明显降低。因此,NH600001乳状注射液适应症有望从麻醉诱导向麻醉维持和ICU镇静等领域进一步延伸,获益人群及市场可得到显著提升。目前国内抗精分市场被奥氮平、喹硫平、帕利哌酮、利培酮、阿立哌唑等药品所主导,现有药物存在嗜睡、低血压、锥体外系反应等副作用,因此当前存在广阔的、尚未满足的患者需求,中国抗精分创新药市场潜力巨大。恩华药业在抗精分领域拥有较好的销售基础,公司布局有利培酮(普通片、分散片)、齐拉西酮(胶囊、注射剂)、氯氮平(片剂、口崩片)、碳酸锂缓释片和阿立哌唑片等产品。NHL35700是公司于2021年从丹麦灵北引进抗精分1类创新药,NHL35700可靶向多巴胺受体、血清素受体和肾上腺素受体(D1、5-HT6、5-HT2A)。NHL35700的临床试验申请于2022年12月获得NMPA批准,目前正在开展II期临床,根据公司规划,NHL35700有望于2025年底前后报产,2026-2027年上市。与现有抗精神病药物相比,NHL35700具有对多巴胺D1受体的亲和力高于D2受体的独特药理学机制,可在发挥抗精分疗效的同时,减少锥体外系反应(EPS)、高泌乳素血症等副作用的发生率;并且具有起效迅速、血药浓度波动小等特点。因此,NHL35700有望在改善精分症状的同时,降低不良反应,提升用药依从性。丹麦灵北已在海外开展了NHL35700针对难治性精神分裂症(TRS)的三项III期临床试验,临床试验结果未到达主要终点,恩华已根据海外临床数据进行中国临床方案设计调整,申报适应症为普通型精神分裂症。麻醉线:公司核心产品咪达唑仑和依托咪酯稳定增长,而羟瑞舒阿系列保持快速增长,同时TRV 130完成医保谈判后快速放量,我们预计麻醉线整体会保持较好增长态势。其中2024年一方面公司需要消化氟马西尼和丙泊酚乳液集采丢标的压力,另一方面咪达唑仑升级红处方后部分基层市场销售调整,假设整体增速保持在18%,2025-2026年麻醉线预计保持在20%以上增速。精神线:精神线目前已基本摆脱集采的扰动,已集采产品不会对业绩形成拖累,同时公司积极开发新剂型,挖掘新增量。2023年精神线已恢复增长,预计未来这一趋势还将得到延续,假定2024-2026年精神线增速分别为8%、9%、9%。神经线:神经线整体业务体量比较小,加巴喷丁基本消化集采压力,当前神经线弹性主要来自于安泰坦的收入,假定2024-2026年神经线的增速分别为94%、48%、45%。医药商业:公司医药商业业务主要为药房业务,由于行业性的价格治理等因素,2024年预计增速有所下降,我们预计整体增速在2025、2026年还将有进一步下降,因此假定2024-2026年增速为8%、5%和4%。

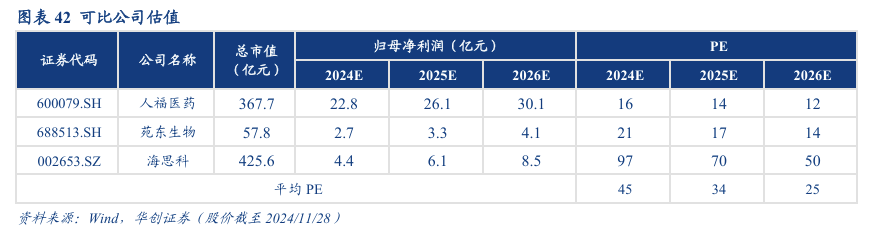

我们预计2024-2026年公司归母净利润分别为12.0、14.0和16.7亿元,同比增长16.0%、16.7%和19.1%,EPS为1.18、1.38和1.65元,当前股价对应PE为22、19和16倍。公司作为国内精麻领域龙头之一,核心产品具备较高准入壁垒和较好的竞争格局。 我们采用可比公司估值法,精麻领域标的相对稀缺,主要可比公司包括人福医药、苑东生物、海思科等,其中人福医药由于控股股东治理问题,长期表观估值受到压制;海思科除麻醉药品外还有创新管线对估值的增厚,因此表观估值水平较高。根据PE估值,给予公司2025年25倍PE,对应目标价34.5元。首次覆盖,给予“推荐”评级1、新品放量不及预期:公司目前增长的核心主要依赖几款新品,包括羟瑞舒阿系列、TRV 130和安泰坦,如果产品放量不及预期,公司业绩可能无法实现既定目标。2、药品集采力度超预期:目前国家尚未针对精麻药品开展国家集采,但如果医保资金压力大,国家推动精麻药品纳入集采,精麻药品价格体系可能发生较大变化。3、创新管线研发推进不及预期:公司目前在研管线中还包括NH600001乳液、NH35700片等创新药,若无法按照既定规划上市,则会影响未来收入规划。

VIP复盘网

VIP复盘网