【华创医药】卫信康深度研究报告:国产肠外营养龙头,经营发展迎新周期

时间:2024-11-29 08:54

上述文章报告出品方/作者:华创证券 郑辰、刘浩、李婵娟等;仅供参考,投资者应独立决策并承担投资风险。

卫信康为国内肠外营养用药领先企业。卫信康成立于2006年,深耕肠外营养赛道,在复合维生素、静脉微量元素、静脉电解质等领域具备显著优势,核心产品注射用多种维生素(12)常年保持较高市占率。近年来,公司持续加大研发投入,坚持仿创结合,以自研 合作 整合方式,多措并举丰富研发布局。除持续完善复合维生素、微量元素类的产品种类外,公司同时还在拓展氨基酸等新方向,开发儿童肠外营养用药,加快各细分领域新产品上市。集采落地,成人十二维迎新一轮景气周期。目前国内共两款在售成人十二维产品,根据医药魔方数据,卫信康的成人十二维常年来一直保持约80%左右的市场份额,为国内成人十二维龙头。尽管在国内做到了较高市占率,但2017-2020年两票制调整对其销售有较大影响,同时长年以来成人十二维仅有地方医保身份,2020年底才正式进入国家医保,准入后又遇到了三年的疫情扰动。整体来看,我们认为公司的成人十二维在国内的临床推广和渗透并不充分,当下依然有非常广阔的市场空间。当下时点,2023年河南十九省联盟集采全面落地,尽管价格降幅超50%,但20个省的集采身份是其加快医院准入和放量的极佳契机;其次,由于集采后联盟区域市场投入大幅减少,产品成本下降幅度远超价格降幅,带动产品毛利率大幅提升。2024年上半年在部分省份尚未执标的情况下,公司成人十二维的销量增长近20%,毛利率相较23年提升7.6%,服务性收益也已恢复增长,预计这一趋势将随着集采结果全面执行后得到进一步强化,从而带动成人十二维进入新一轮经营质量更高的景气周期。根据测算,我们预计2024年全年服务性收入能够重回增长通道,而收益方面则有望实现超30%的增长。新品拓展用药方案,覆盖肠外营养百亿潜在市场。2023年中国肠外营养用药市场规模约142.7亿元,肠外营养作为一套完整用药治疗方案,是复合维生素、微量元素、电解质、氨基酸等一系列产品的组合,产品间具有较强的协同效应。经过多年研发积淀,卫信康已打造出包含复合维生素、多种微量元素、复方电解质、复方氨基酸在内的肠外营养用药产品梯队,能够为国内成人、儿童患者提供较为全面的肠外营养支持方案。而依托公司在复合维生素领域较高市场地位和强有力的销售渠道,我们认为,公司在多种微量元素、复方电解质、复方氨基酸等领域也有望培育出诸如成人十二维一样的大品种,使得收入更加多元化并推动公司业绩持续增长。投资建议:卫信康为国内肠外营养用药领域领先企业,核心产品成人十二维已进入新一轮高质量增长的景气周期,新品儿童十三维、多微具备较好放量潜力,短期有望迎来业绩反转;同时公司持续丰富产品管线,未来有望从复合维生素单一产品龙头成长为肠外营养领域用药全方案供应商,中长期亦具备较好成长性。我们预计2024-2026年公司归母净利润分别为2.83、3.48和4.32亿元,同比增长32.4%、22.9%和24.2%,当前股价对应PE分别为16、13、10倍。根据可比公司估值,我们给予公司2025年20倍PE,对应股价16.0元,首次覆盖,给予“强推”评级。风险提示:集采执行力度加大;产品竞争格局恶化;医保控费力度加大

卫信康是国内专注肠外营养赛道的特色企业,尽管目前公司收入、利润和市值等指标还都相对较小,但凭借公司在肠外营养领域深耕十余年的销售积淀以及持续的研发投入,我们认为卫信康具备从复合维生素单一产品龙头成长为肠外营养领域用药全方案供应商的潜力,未来业绩亦具备较好的成长性。首先,核心产品成人十二维迎来新一轮景气周期。我们认为,市场目前对成人十二维存在较大的认知偏差,尽管在2023年河南十九省联盟集采中降价超50%,但作为一款准入国家医保仅四年的产品,成人十二维在国内的推广和渗透空间还非常大,而集采则恰恰有助于加快其在医院的准入和放量,并且考虑到集采区域明显的市场成本优化,集采后成人十二维毛利率快速提升,整体收益端将会有更好表现。2024年上半年在部分集采省份尚未执标的情况下,成人十二维的销量增长近20%,毛利率提升7.6%,服务性收益也已恢复增长,预计这一趋势将随着集采结果全面执行后得到进一步强化,从而带动成人十二维进入新一轮经营质量更高的景气周期。其次,儿童十三维和多微等新品目前也存在较好放量机会。除成人十二维外,公司2018、2020年先后获批儿童十三维和多种微量元素两款潜力新品。儿童十三维2023年完成医保准入,但受下半年反腐扰动,医院准入和采购工作不佳;多微又因集采丢标失去了多个核心市场,因此2023年两款产品销售均不及预期。当前,儿童十三维准入工作已全面恢复,且考虑实际放量情况,2024年底续约触发降价的可能性较小,产品有望在下一轮医保周期取得更为亮眼的表现;多微尽管短期销售承压,但展望2024和2025年,随着各联盟集采工作的推进,多微仍有多个明确的潜在集采机会,均表现为纯增量。 最后,中长期维度公司也有望完成向肠外营养用药全方案供应商的转变。肠外营养作为一套完整治疗方案,是复合维生素、多种微量元素、复方氨基酸等一系列产品的组合,产品之间具有较强的协同效应。经过多年研发投入,卫信康已打造出包含复合维生素、多种微量元素、复方电解质、复方氨基酸在内的肠外营养用药产品梯队,能够为国内成人、儿童患者提供较为全面的肠外营养支持方案。依托在复合维生素领域极高的市场地位和强有力的销售渠道,我们认为公司在微量元素、复方电解质、复方氨基酸等领域也有望培育出诸如成人十二维一样的大品种,实现收入多元化并推动业绩持续增长。

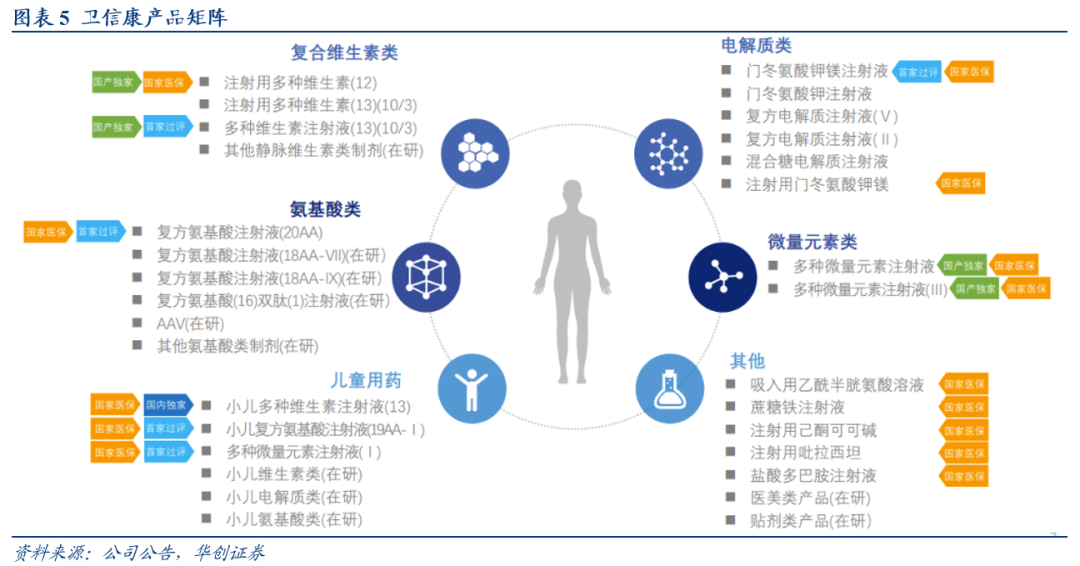

二、卫信康为国内肠外营养用药领先企业

(一)聚焦肠外营养,研产销一体化布局

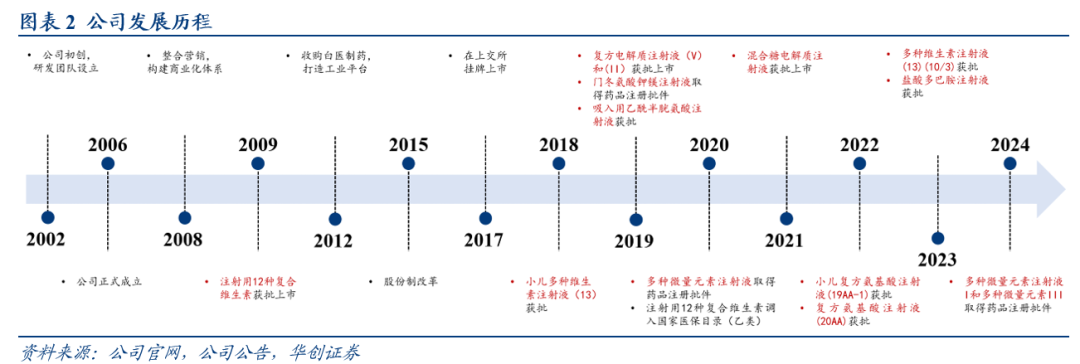

卫信康正式成立于2006年,业务最早可追溯至2002年,早年公司专注于药品研发,通过业务合作和技术转让实现研发成果的产业化,并通过区域经销模式构建覆盖全国的销售网络。2012年公司收购内蒙古白医制药,打造工业平台,成为研产销一体化开端。2015年公司进行股份制改革,2017年于上交所挂牌上市。公司深耕肠外营养用药领域,在复合维生素类、静脉微量元素类、静脉电解质类等领域具备显著优势,核心产品注射用多种维生素(12)(简称成人十二维)在国内常年保持较高市占率。

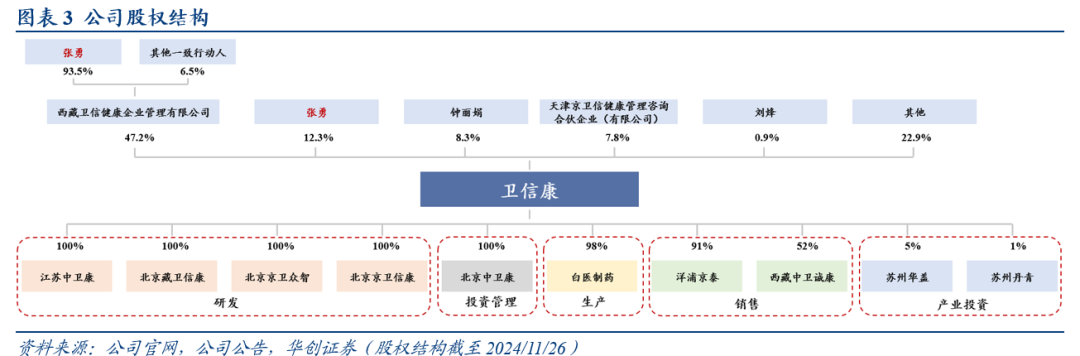

公司具有较为稳定的股权结构,截至2024年三季报,董事长、总经理张勇其与一致行动人直接或间接持有公司69.3%股权,为公司实际控制人,天津京卫信康为员工持股平台,持有7.8%股份。 公司子公司具有较为明确的职责分工,其中江苏中卫康、北京藏卫信康、北京京卫众智、北京京卫信康主要承担产品研发工作,2012年收购的内蒙古白医制药主要负责生产工作,西藏中卫诚康为主要的销售子公司。

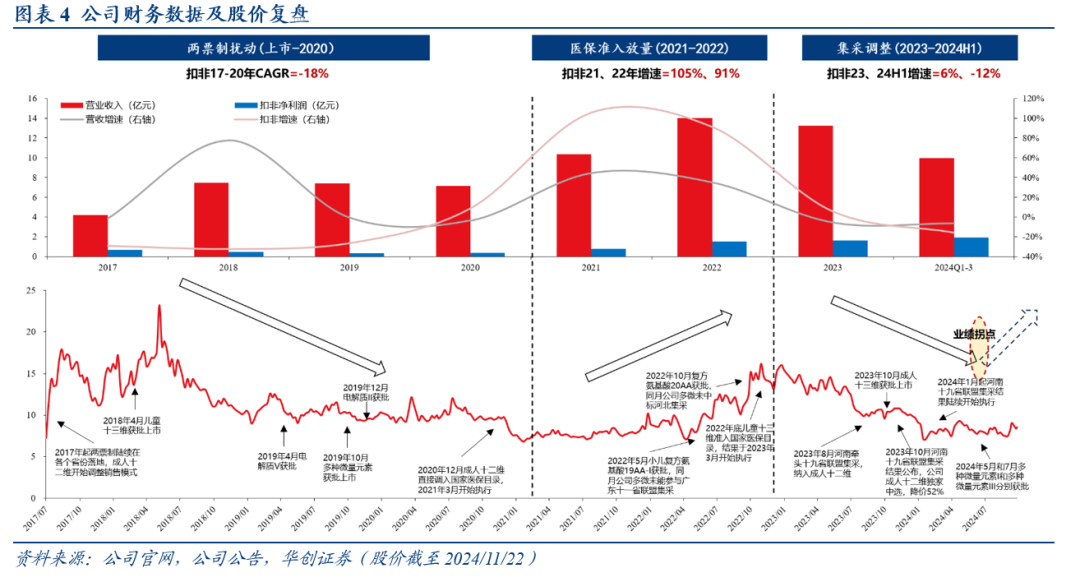

复盘公司自上市以来的股价和业绩表现,我们发现,公司共经历三轮产品周期以及相应的业绩波动,并且当下随着各种负面扰动的出清,业绩已进入新一轮增长周期:第一阶段,2017年两票制在各省份陆续推行,核心产品成人十二维由于销售模式的调整,产品销售出现波动,同时儿童十三维、多种微量元素等潜力新品尚未开始放量,因而公司业绩和股价也经历多年镇痛,2017-2020年扣非净利润CAGR为-18%;第二阶段,成人十二维于2020年底被直接调入国家医保目录乙类,2021年随着医院覆盖数量快速增加,销售收入也实现较好增长。此外,儿童十三维和多种微量元素经历两到三年的市场铺垫也开始起量,公司2021和2022年的业绩表现较为亮眼,扣非净利润增速分别达105%和91%;第三阶段,2023年上半年的高增长态势再次被集采打断,成人十二维于2023年8月纳入河南十九省联盟集采,多微在广东联盟和河北集采中丢标,加之反腐背景下,医院新品准入工作暂停,影响了儿童十三维的推广放量,多因素叠加使得公司业绩和股价再次承压。2023年公司营业收入13.2亿元,同比下滑5.4%,扣非净利润为1.6亿元,同比增长5.8%(主要为2023年下半年业绩表现不佳);2024H1在同期基数相对较高的情况下,实现营业收入6.3亿元,同比下滑15.5%,扣非净利润1.16亿元,同比下滑11.7%。 随着成人十二维集采逐步执行,2024Q3收入3.6亿元,同比增长15.8%,扣非8092万元,在同期低基数背景下,同比增长109.4%,实现较好恢复性增长。在产品进入良好的经营周期后,我们预计未来业绩仍将保持较好的增长态势。

肠外营养是指经静脉为无法经胃肠道摄取营养物或摄取的营养物不能满足自身代谢需要的患者提供包括氨基酸、脂肪、碳水化合物、维生素、微量元素、电解质在内的营养素,以抑制分解代谢、促进合成代谢并维持结构蛋白的功能。因而,患者一旦启动肠外营养治疗,往往是多品类产品的联合使用。 近年来,公司持续加大研发投入,坚持仿创结合,以自研 合作 整合方式,多措并举丰富研发布局。除持续完善复合维生素、微量元素类的产品种类外,公司同时还在拓展氨基酸等新方向,开发儿童肠外营养用药,加快各细分领域新产品上市。

(一)卫信康为国内成人十二维龙头

1、复合维生素是肠外营养必不可少用药方案

复合维生素主要用于肠胃疾病、围手术期、危重疾病、烧伤、肝病等患者的临床支持,根据2022版《注射用多种维生素(13)临床应用专家共识》,所有需要营养治疗的患者在开始实施营养治疗时,即应合理、全面补充维生素,以满足机体对维生素的需求。然而,临床上单独补充某一种维生素、水溶性维生素或脂溶性维生素均无法满足全面补充维生素及患者机体代谢的需求。因此,肠外营养制剂方案中一般需要同时补充脂溶性维生素、水溶性维生素,以保证维生素的摄入平衡。 临床上用于肠外营养支持的复合维生素制剂包括水溶性维生素、脂溶性维生素(I)、脂溶性维生素(II)、注射用脂溶性维生素/注射用水溶性维生素组合包装(如注射用复方三维B)、注射用多种维生素(12)(即成人十二维)、注射用多种维生素(13)(包括成人十三维和儿童十三维)等。十二维同时包含脂溶性维生素A、D、E和9种水溶性维生素,十三维在十二维的基础上增加了维生素K。

2、成人十二维占据复合维生素市场半壁江山

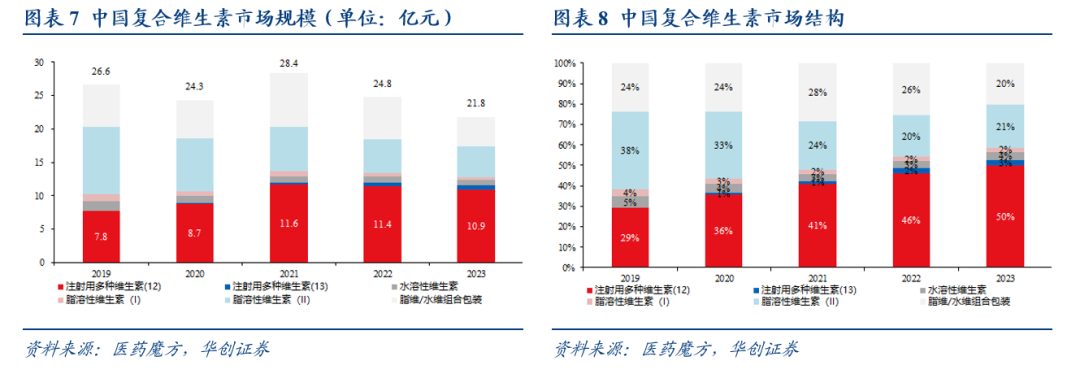

在成人十二维、十三维等复合注射液上市之前,临床上一般通过将脂溶性维生素和水溶性维生素两瓶配伍使用,但是实际操作过程中容易出现混合比例与指南推荐标准有差异的问题,非无菌环境下配置也容易造成交叉污染。而成人十二维的质量、效果更好,配置和使用方便,减少人工配置可能出现的交叉污染和混合比例差异等问题,安全性更高,属于升级产品。 根据医药魔方数据,2023年中国静脉用复合维生素市场规模约21.8亿元,其中最大的品种为成人十二维,2023年销售额为10.9亿元,且在复合维生素整体市场中的份额逐步提升,2023年销售额已达到整体市场的50%,成人十三维和儿童十三维市场刚刚起步,销售额还比较小。

3、为什么卫信康能成为国内成人十二维龙头

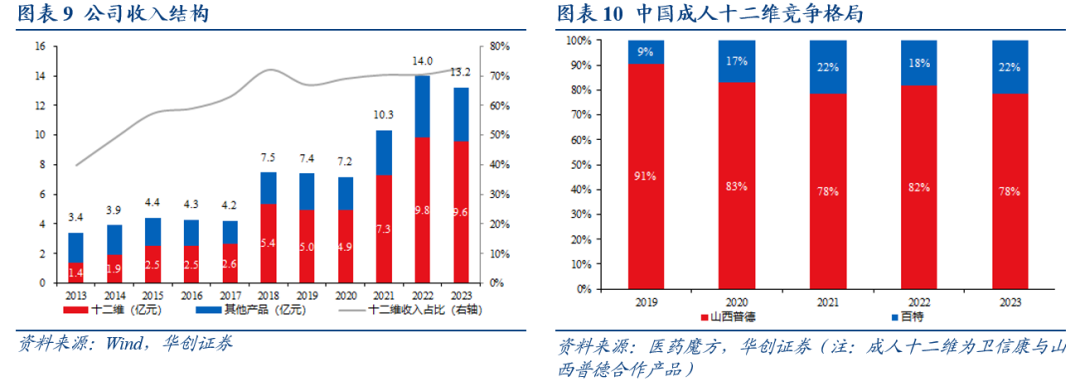

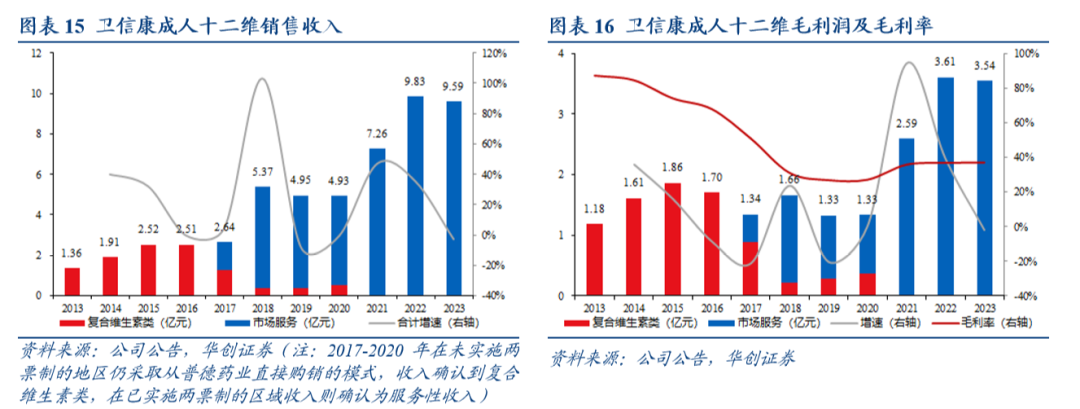

2023年公司收入13.23亿元,其中服务性收入约9.59亿元(基本都来自成人十二维,根据中康数据,卫信康与普德合作的蔗糖铁销售收入已不足1000万),占比约72%,为公司收入最主要构成部分。市场格局方面,根据中康数据,目前国内共有两家在售成人十二维产品,分别为美国百特和卫信康,百特的成人十二维(商品名:施尼维他)于2002年在中国上市,卫信康的成人十二维(商品名:卫美佳)2009年获批。根据医药魔方数据,卫美佳近年来一直保持约80%左右的市场份额,为国内成人十二维龙头。

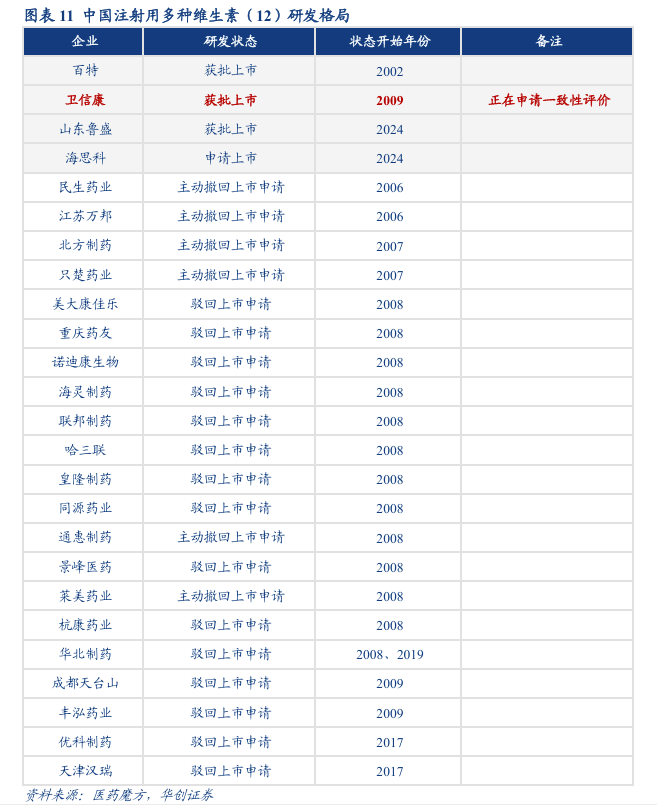

除原研百特和首仿卫信康两家产品上市外,后续山东鲁盛于2024年10月获批,海思科申报上市,其余20余家企业的上市申请均被驳回或主动撤回上市申请,国内成人十二维的竞争格局极佳。我们认为,卫信康能够成为国内成人十二维龙头的原因主要基于:

第一,产品具有较高的研发壁垒。复合维生素制剂不同于一般注射剂产品,其大多属于大复方制剂,十二维是由12种维生素(包括3种脂溶性维生素和9种水溶性维生素)组成,组分众多,产品申报过程中需同时研发和申报多个高难度的原辅料,申报周期长,早年很多原料药和辅料在国内没有,存在一定的研发门槛。第二,产品生产工艺复杂。复合维生素制剂各成分溶解性质不同,并多对氧、温度、光等敏感,对于原辅料内控、助溶剂、产品工艺过程控制、生产设备等都有严格的要求,工艺较为复杂。例如,在突破提高脂溶性维生素的溶解性技术上,原研百特采用甘氨胆酸/磷脂混合胶束溶解脂溶性维生素,卫信康则是开发出胆盐-磷脂增溶技术使脂溶性维生素溶解性提升,实现水溶性、脂溶性维生素一瓶混装的过程。 第三,先发优势奠定市场地位。在百特十二维上市之际,当时中国肠外营养领域只有国际化头部公司的部分产品进入中国市场,肠外营养治疗观念尚未充分开发。卫信康十二维获批后,积极开展市场教育和推广,奠定了在国内肠外营养的市场地位。

(二)成人十二维距市场天花板仍有较远距离

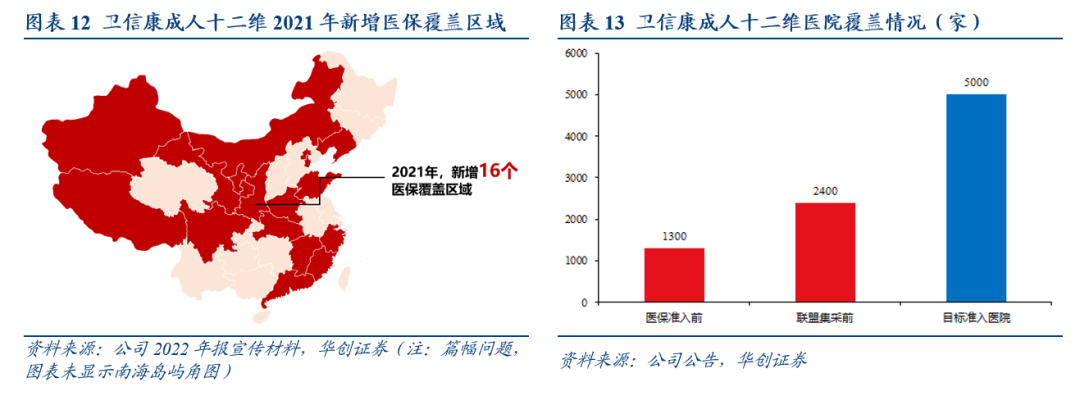

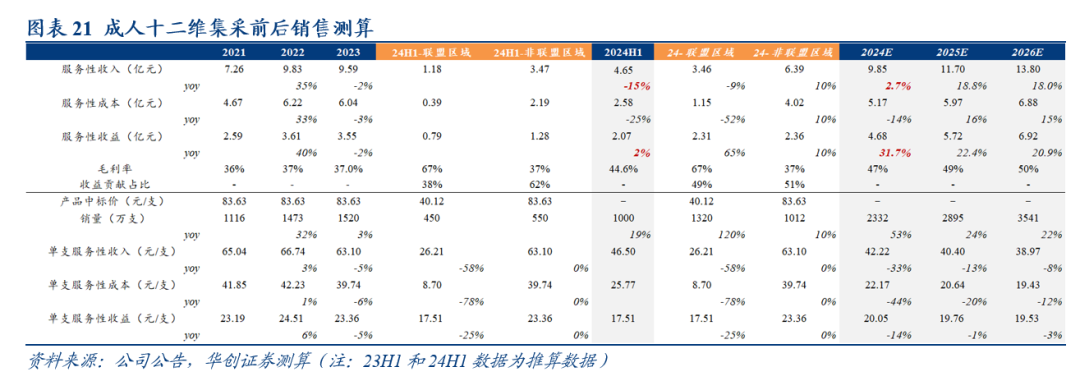

尽管卫信康的成人十二维在国内做到了较高市占率,但2017-2020年两票制调整对其销售有较大影响,同时长年以来成人十二维仅有地方医保身份,2020年底才正式进入国家医保,准入医保后又遇到了三年的疫情扰动。整体来看,我们认为公司的成人十二维在国内的临床推广和渗透并不充分,当下依然有非常广阔的成长空间。卫信康的成人十二维2009年获批上市,但2019年才进入基药目录,准入国家医保目录则是到了2021年。在此之前,十二维一直保持部分省份地方医保状态。考虑到各地招标周期节奏差异以及地方医保目录的频繁调整,成人十二维在全国整体医院覆盖仍处于较低水平。成人十二维于2020年12月被直接调入国家医保目录乙类,2021年3月结果正式执行,产品新增加了山东、辽宁、北京、河南等十余个省市地区的医保覆盖。调入国家医保后,公司采取扩容、挖潜并行策略,营销团队强化销售渠道建设,加大学术推广力度,在原有覆盖医院约1300家的基础上,积极加快医院推广,根据2023年中报,在河南联盟集采前公司已覆盖约2400家医院,且主要为二级及以上医院。而公司对成人十二维规划的目标医院约5000家,目前仍有较多医院覆盖工作需要进行。

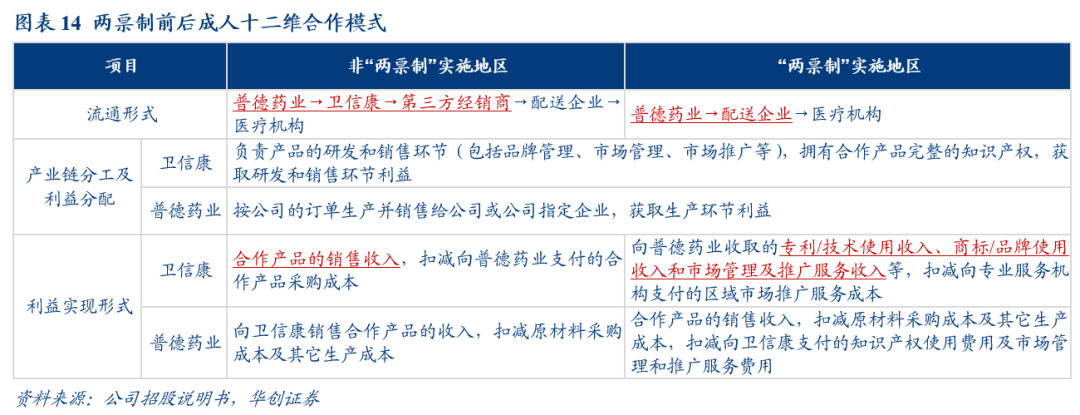

两票制前,公司成人十二维采用了与普德药业合作的模式,即由普德药业在公司的技术支持下申请成人十二维的生产批件并进行生产,公司从普德药业购入成品,并经区域代理商销售给终端流通企业,公司实际上承担了成人十二维的全国独家总代工作。但两票制使得产品从生产企业到流通企业只能开一次发票,公司无法再与普德药业保持原有购销关系。因此,十二维的销售配送工作转为由普德药业承担,公司通过收取专利/技术使用费、商标/品牌使用费以及市场管理及推广服务费用(注:三者统称市场服务,确认为服务性收入和服务性收益)的形式来获取相关收益。

在此过程中,公司对应销售模式也在做调整,原先由经销商承担的推广业务内容需由公司组织开展,并承担相应产品覆盖至终端的市场推广费用。同时,新开展的客户调整、遴选衔接工作对业务也造成了一定影响。在各省两票制逐步实施期间,公司成人十二维的业绩贡献并不理想,2019、2020年服务性收入持续下滑(2018年收入的高增长主要系收入口径调整,两票制实施区域增多,市场服务确认增加),2020年成人十二维的毛利润贡献仍未回到2017年两票制前的水平。

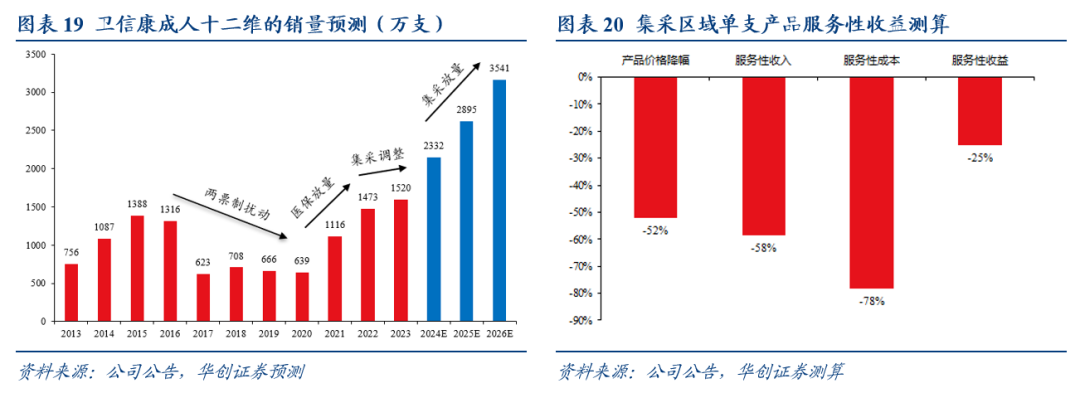

肠外营养产品多用于围手术期、危重疾病、烧伤等场景,因而临床应用情况与手术量和诊疗水平密切相关。自2020年开始,由于全国各地疫情散发,院内门诊和手术活动受到影响,2020年部分择期手术推迟,医院手术量大幅下滑;2021年国内疫情得到较好管控,2021年国内医院手术量实现较好恢复。但2022年各地疫情防控压力进一步增大,2022年中国的诊疗人次和手术量也受到了影响。在成人十二维的产品生命周期中,两个较为重要的节点分别为2020年底国家医保目录的调入以及2023年的河南十九省联盟集采。前者加快了成人十二维的医院准入进程,2021和2022年实现快速放量,而后者则是当下推动成人十二维实现以价换量、提质增效的关键。2023年8月河南牵头启动十九省联盟集采,纳入成人十二维,集采结果于10月公布,卫信康成人十二维独家中选,产品中标价格由83.63元/支降至40.12元/支(5ml规格),价格降幅52%(2023年11月浙江第四批药品集采中成人十二维价格联动河南十九省联盟集采结果,因此相当于在20个省份中标)。尽管价格名义降幅超50%,但是对于仅获得国家医保身份四年的成人十二维而言,20个省的集采身份是其加快医院准入和放量的极佳契机;其次,基于公司与普德药业的合作模式,公司在成人十二维上产生的成本包括专业推广服务成本、市场管理服务成本和市场调查服务成本等市场推广性质的成本,由于集采后联盟区域的市场投入大幅减少,产品成本的下降幅度将远远超过产品本身价格降幅,带动产品毛利率大幅提升。根据2024中报的数据情况进行拆分,我们预计在联盟区域单支成人十二维的服务性收入相较于集采前下滑58%,服务性成本减少78%,对应服务性收益仅减少25%,产品的毛利率得到大幅提升。因此,考虑到更快的销量增长态势、更小的收益下滑幅度以及明显的毛利率提升,我们预计成人十二维在集采后能够取得更好的收益表现。

2023年成人十二维的业绩下滑并非是集采本身影响,而是在集采执行前的渠道库存控制、发货放缓以及渠道退款所致。2024年上半年在部分集采省份尚未执标的情况下,我们预计成人十二维的销量相较于23年同期增长近20%,毛利率提升近8个点,服务性收益也已恢复增长,预计这一趋势将随着集采结果全面执行后得到进一步强化,从而带动成人十二维进入新一轮质量更高的景气周期。根据测算,我们预计2024年全年服务性收入能够重回增长通道,而在收益方面则有望实现超30%的增长。

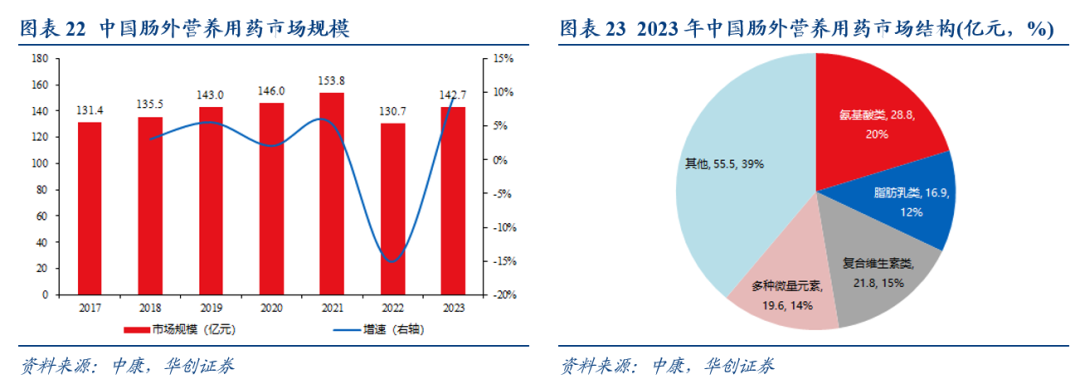

四、新品拓展用药方案,覆盖肠外营养百亿潜在市场

2023年中国肠外营养用药市场规模约142.7亿元,肠外营养作为一套完整用药治疗方案,是复合维生素、多种微量元素、复方电解质、复方氨基酸等一系列产品的组合,产品间具有较强的协同效应。经过多年研发积淀,卫信康已打造出包含复合维生素、多种微量元素、复方电解质、复方氨基酸在内的肠外营养用药产品梯队,能够为国内成人、儿童患者提供较为全面的肠外营养支持方案。而依托公司在复合维生素领域较高的市场地位和强有力的销售渠道,我们认为,公司在多种微量元素、复方电解质、复方氨基酸等领域也有望培育出诸如成人十二维一样的大品种,使得收入更加多元化并推动公司业绩持续增长。

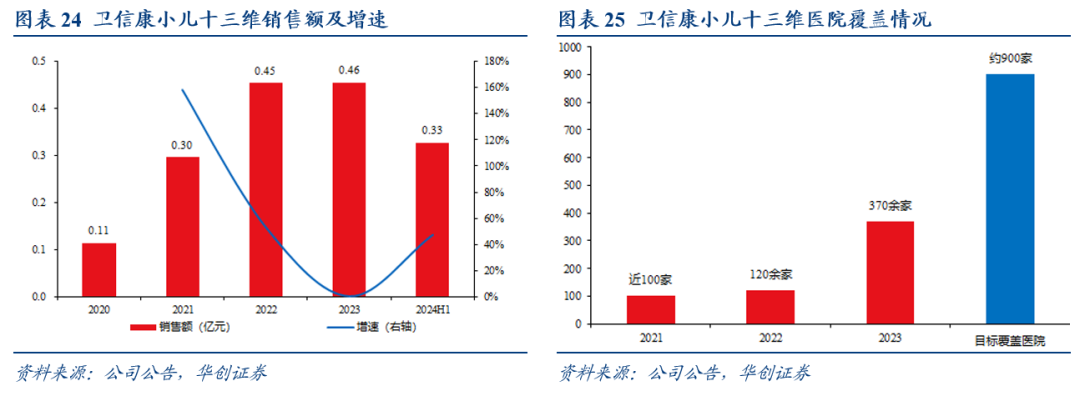

(一)复合维生素类:小儿十三维医保快速放量,成人十三维竞争格局优异复合维生素领域除优势品种成人十二维外,近年来公司还获批了儿童十三维和成人十三维两款产品,以满足临床上成人/儿童患者维生素补充需求,并有望引领国内复合维生素市场的增长。公司小儿多种维生素注射液(13)(简称小儿十三维,商品名:卫优佳)于2018年4月获得CDE批准上市,为国内首仿、首家上市,且目前保持独家身份,后续无企业申报。在此之前,国内无儿童专用13种复合维生素注射剂上市,临床上常用注射用水溶性维生素和脂溶性维生素注射液(I)或(II)来配制,但往往无法满足儿童用药需求:安全性方面,脂维和水维的配伍需要按照体重折算给药,多达10个配制剂量,剂量不合理且配制繁琐易发生污染,有较多严重不良反应;有效性方面,现有维生素产品也不符合小儿生理特点,小儿生长发育快,对维生素等营养素的需求显著高于成人,且小儿尤其新生儿体内维生素几乎没有贮存,小儿肠外维生素重点在于“预防”患儿高代谢需求导致的维生素耗竭。卫优佳是国内唯一符合小儿生理特点的小儿专用的肠外补充维生素制剂,符合ESPEN(2018)、ASPEN(2012)、CSPEN《小儿肠外营养指南:维生素,2021》等相关医学指南和FDA、CDE等药品监管部门的推荐。2022年底卫优佳顺利完成国家医保准入谈判,医保定价98.8元(4ml A瓶 1ml B瓶),价格降幅49.59%,医保结果从2023年3月开始执行。理论上,借助国谈身份,卫优佳有望在2023年实现较好医院准入并放量,但2023年8月医药反腐的启动导致医院准入工作暂停,卫优佳的入院以及采购工作受到较大影响,2023年医保首年的放量情况明显不及预期,全年收入4551万元,同比增长0.33%。2024年卫优佳的医院开发工作逐步恢复,2024H1收入3275万元,同比增长47%,且考虑到2023-2024年实际销售情况,预计今年年内续约时触发降价的可能性较小,小儿十三维有望在下一轮医保周期内取得较为亮眼的销售表现。

多种维生素注射液(13)(简称成人十三维,商品名:卫全佳)为13种维生素组成的复方制剂,适用于接受肠外营养的成人和11岁及以上儿童维生素缺乏的预防。该品种原研厂家及原研产品为Sandoz公司生产的Infuvite Adult,产品2023年在美国上市,目前尚未进口到中国。国内最先获批成人十三维为广东汉光的注射用多种维生素(13),按照原化学药3.2类进行注册,未通过一致性评价,且为冻干粉针。卫信康的成人十三维于2022年9月获批,产品名称为多种维生素注射液(13)(10/3),按照新化药3类进行注册并视同通过一致性评价,因此也成为国内唯一全组分维生素注射液。公司十三维挂网和医院准入工作正在开展,当前挂网价已主动调整至83元(低于广东汉光2023年84元/支医保谈判价格),2024年若能顺利进入国家医保目录,产品也有望实现快速放量。

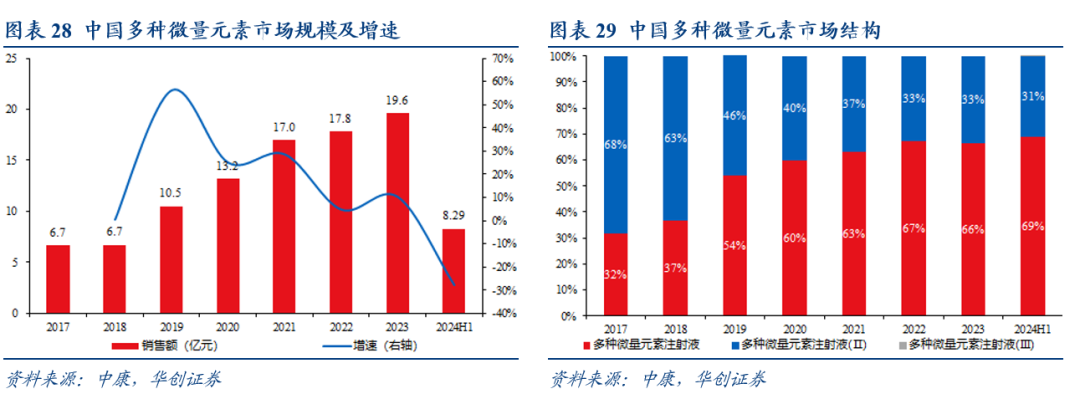

(二)多种微量元素:多微目前拥有多个潜在集采放量机会多种微量元素是人体基本组成部分,当其缺乏或比例失调时,将影响机体的正常代谢功能,多种微量元素可参与三大营养物质的代谢、减少氧化应激、支持免疫功能、促进伤口愈合,以及器官功能恢复。多种微量元素适用于需要肠外营养的成人患者,尤其是外科手术、ICU、肿瘤科/放射科、烧伤科等高代谢患者,特别是CSPEN最新发布的《中国成人患者肠外肠内营养临床应用指南(2023版)》强烈推荐:肠外营养处方中应添加常规剂量的微量元素。目前多种微量元素家族共有多种微量元素(简称“多微”)、多种微量元素I(简称“多微I”)、多种微量元素II(简称“多微II”)和多种微量元素III(简称“多微III”)四款产品。其中:1)多微I主要用于治疗或支持婴幼儿、小儿对微量元素的基本需要,多微II含有9种微量元素,适用于成人多种微量元素补充,两款产品均为第一代产品;2)多微为第二代产品,含有10种微量元素,配方更优化,更好保护脏器、降低风险、促进疾病痊愈,更符合实际诊疗需求,便于临床实际的应用,但仅适用于成人;3)多微III为全新第三代产品,成人和儿童均可使用,目前正处在市场推广阶段。

根据中康数据,2023年中国多种微量元素市场规模约19.6亿元( 10%),2017-2023年CAGR为20%。产品结构方面,多微市场13.1亿元( 9%),多微II约6.6亿元销售额( 12%),多微I尚未形成销售,费卡的多微III自2024年准入医保后(10ml规格价格为34.5元/支)正逐步进行临床推广。

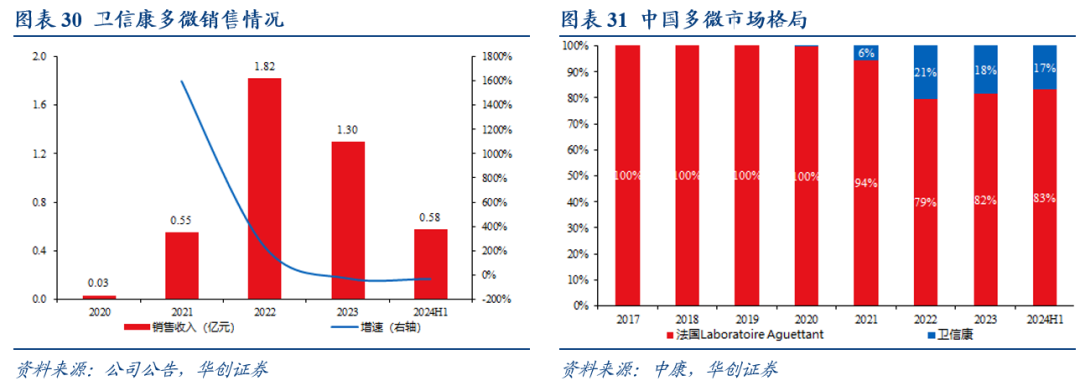

卫信康的多种微量元素(即第二代的“多微”,下文的多微也均指该产品)于2019年10月获批,为国内首仿、国产独家品种,且后续无其他企业申报。随着产品市场逐步覆盖,2021、2022年公司多微也实现了较快起量,2022年公司多微销售收入快速达到1.82亿元,同比增长232%,销售区域以河南、河北和山东三大省份为主。而两次省集却打断了产品的放量节奏:1)2022年1月广东省牵头包括河南在内的十一省开展联盟集采,集采结果于2022年5月公布,公司多微未能中选,2023年上半年集采结果开始执行后多微销售受到明显影响。2)2022年10月河北省发文,针对51款药品进行集采,多微再次被纳入,2022年12月集采结果公布,Laboratoire Aguettant独家中选,集采结果于2023年1月开始执行。卫信康的多微在两个核心省份的落选对产品销售造成重大影响, 2023年公司多微销售收入约1.30亿元,同比下滑29%,2024H1销售收入0.58亿元,同比下滑34%。

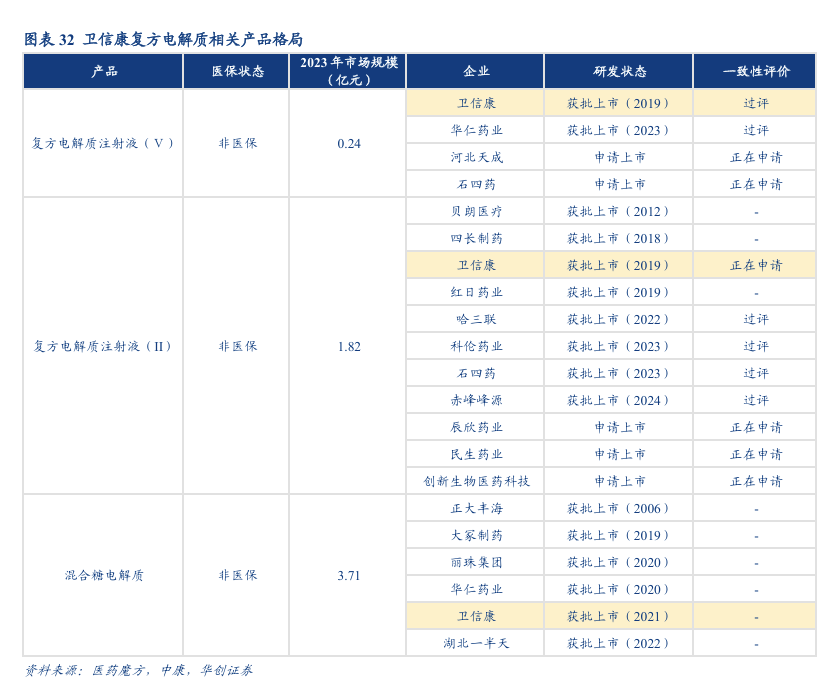

尽管短期销售承压,但展望2024和2025年,随着各联盟集采工作的推进,公司的多微仍有多个潜在机会:京津冀3 N:截至2024年9月,21个联盟省份已有8个省份确定多种微量元素注射液跟标。由于京津冀3 N联盟为带量联动性质,公司产品主动调整价格即视为中标(40ml规格价格从219.0元/支调整至129.9元/支,降幅40.68%),在已执标的7个省份中,公司多微均已实现挂网,目前正在积极推动医院准入工作。陕西十四省联盟:2024年8月陕西医保局发文拟牵头十四省联盟对包括多种微量元素、多种微量元素II、多种微量元素I在内的19种药品进行集采,目前集采正处于意见征求阶段。广东十一省联盟续约:按照两年集采周期计算,广东联盟内的省份预计在2024年底到2025年上半年开展续约工作,公司多微有望通过续标重新回到联盟省份,无论价格如何(联盟区域内Laboratoire Aguettant多微中标价188.4元/支,高于公司在京津冀3 N区域的中标价),基本都是增量市场。此外,2024年公司多微I和多微III两款新品也顺利获批,分别定位儿童微量元素补充和第三代多微升级产品,为临床提供全面的多种微量元素用药方案。(三)复方电解质类:电解质II、V稳步开展市场拓展电解质注射液主要用于液体治疗,例如围术期患者由于疾病、禁食、手术创伤、出血等原因可能出现体液失衡,甚至可能导致电解质紊乱、代谢性酸中毒等,从而继发脏器功能障碍,增加手术风险及并发症。需要通过合理的液体治疗进行纠正,即补充适当液体以维持患者血流动力学稳定,纠正液体平衡失常以及维持电解质平衡和纠正异常分布等。除门冬氨酸钾镁和门冬氨酸钾外,卫信康在电解质领域布局的新品还有复方电解质注射液(Ⅴ)(简称电解质V)、复方电解质注射液(II)(简称电解质II)以及混合糖电解质等多款产品。目前公司正在稳步推进产品的市场准入工作,若产品能够准入医保或参与省份集采,公司电解质系列产品也有望加速放量。

复方电解质注射液V:公司电解质V(商品名:卫代衡)2019年4月获批上市,2024年10月通过一致性评价。电解质Ⅴ为含多种电解质的注射剂,可作为水、电解质的补充源和碱化剂,具备双缓冲作用,最接近生理状态的优势,可作为一线液体复苏治疗药物,更适用于脓毒症。电解质V原研德国贝朗产品未在中国上市,卫信康的产品为国内首仿上市,后续华仁药业2023年获批,河北天成和石四药正在申请上市,竞争格局良好。当前国内电解质V市场规模较小,且处于自费状态,卫信康的电解质V已通过2024年国家医保药品目录形式审查,届时将参加年底医保价格谈判。复方电解质注射液Ⅱ:产品适用于治疗伴随或预期出现酸中毒的等渗性脱水,补充细胞外液的丢失。电解质(Ⅱ)原研为德国贝朗,2012年在国内获批。卫信康的电解质II(商品名:卫代明)于2019年获批,目前正在申请一致性评价,此外还有哈三联、科伦药业、石四药等6家产品获批。根据中康数据,2023年中国电解质II市场规模约1.82亿元,贝朗市场份额78%,自费状态下贝朗电解质II定价超400元/瓶(500ml)。混合糖电解质:与电解质II和V注射液相比,混合糖电解质注射液主要成分为葡萄糖、果糖、木糖醇、氯化钠、醋酸钠、氯化钙氯化镁、磷酸氢二钾三水合物、硫酸锌、适用于不能口服给药或口服给药不能充分摄取时,补充和维持水分及电解质,并补给能量。原研为日本大冢,正大丰海2006年国内首仿上市,根据中康数据,2023年国内混合糖电解质注射液市场规模约3.71亿元,正大丰海市场份额高达99%。卫信康的混合糖电解质于2021年获批,现已完成全国大部分省份的市场准入工作,正继续挖掘产品潜力。复方氨基酸领域,公司目前已上市小儿复方氨基酸注射液(19AA-I)和复方氨基酸注射液(20AA)两款产品。

复方氨基酸注射液(20AA):该产品适用于严重肝功能不全和即将或者已经发展为肝性脑病患者,为其肠外营养提供氨基酸。原研德国贝朗1987年获批,国内有辰欣药业、海思科、四长制药、卫信康、湖北一半天5家产品获批,卫信康为独家过评。根据中康数据,2023年复方氨基酸注射液(20AA)市场规模约8700万元,市场还处于培育阶段。小儿复方氨基酸注射液(19AA-I):该产品适用于婴幼儿(包括低体重儿)及小儿的肠外营养支持,防止氮流失和体重下降,并可纠正负氮平衡。公司产品于2022年5月获批,目前国内已批准5款小儿复方氨基酸注射液(19AA-I),仅卫信康和华润双鹤具备一致性评价资质。根据中康数据,2023年小儿复方氨基酸注射液(19AA-I)2.09亿元销售额。复合维生素类:主要产品为成人十二维(确认到市场服务)、儿童十三维和成人十三维。集采落地后服务性收益有望恢复较好增长,同时考虑儿童十三维和成人十三维的快速放量。预计2024-2026年复合维生素类收入增速分别为5.5%、21.3%和23.3%。复合微量元素:主要产品包括多微、多微I和多微III。多微目前拥有多个集采潜在机会,中标后有望加快市场拓展工作,从而重回高增长通道,多微I和多微III为2024年上市的新品,目前正在积极开始进行市场推广。预计2024-2026年复合微量元素收入同比分别为-0.5%、70.7%和50.0%。电解质补充药:主要产品包括存量品种门冬氨酸钾、电解质V和电解质II。门冬氨酸钾目前无医保身份,销售收入逐步下滑;目前公司正在稳步推进产品的市场准入工作,若产品能够准入医保或参与省份集采,公司电解质系列产品也有望加速放量。预计2024-2026年电解质补充药收入同比分别为-2.1%、11.4%和20.0%。复方氨基酸类:公司目前已上市小儿复方氨基酸注射液(19AA-I)和复方氨基酸注射液(20AA)两款产品,此外还有小儿复方氨基酸注射液(20AA)和复方氨基酸(16)双肽(1)注射液两款在研产品均已申报上市。国内复方氨基酸正处在市场教育阶段,预计卫信康复方氨基酸类产品收入贡献较小,预计2024-2026年收入增速分别为233.6%、80.0%和40.0%。卫信康为国内肠外营养用药领域领先企业,核心产品成人十二维已进入新一轮高质量增长的景气周期,新品儿童十三维、多微具备较好放量潜力,短期有望迎来业绩反转;同时公司持续丰富产品管线,未来有望从复合维生素单一产品龙头成长为肠外营养领域用药全方案供应商,中长期亦具备较好成长性。我们预计2024-2026年公司归母净利润分别为2.83、3.48和4.32亿元,同比增长32.4%、22.9%和24.2%,当前股价对应PE分别为16、13、10倍。根据可比公司估值,我们选取两家涉及大输液业务的科伦药业和华润双鹤作为可比公司,给予公司2025年20倍PE,对应股价16.0元,首次覆盖,给予“强推”评级。

1、集采执行力度加大:公司核心产品成人十二维目前被纳入河南十九省联盟和浙江药品采购,若集采执行力度加大,成人十二维存在进一步降价的可能。2、产品竞争格局恶化:公司聚焦肠外营养用药领域,目前主要产品成人十二维、成人十三维、儿童十三维、多种微量元素等产品竞争格局相对良好,若后续竞争玩家增多,产品将面对进一步降价压力。 3、医保控费力度加大:公司儿童十三维刚刚完成医保准入,成人十三维和电解质V正在争取医保准入机会,若医保控费力度加大,则公司产品可能会出现医保准入失败或者医保谈判价格降幅过大的风险。

VIP复盘网

VIP复盘网