【国海能源开采】铝行业周报:沃什获美联储主席提名,铝价冲高回落

时间:2026-02-01 20:32

上述文章报告出品方/作者:国海证券 陈晨、张易、汪璇等;仅供参考,投资者应独立决策并承担投资风险。

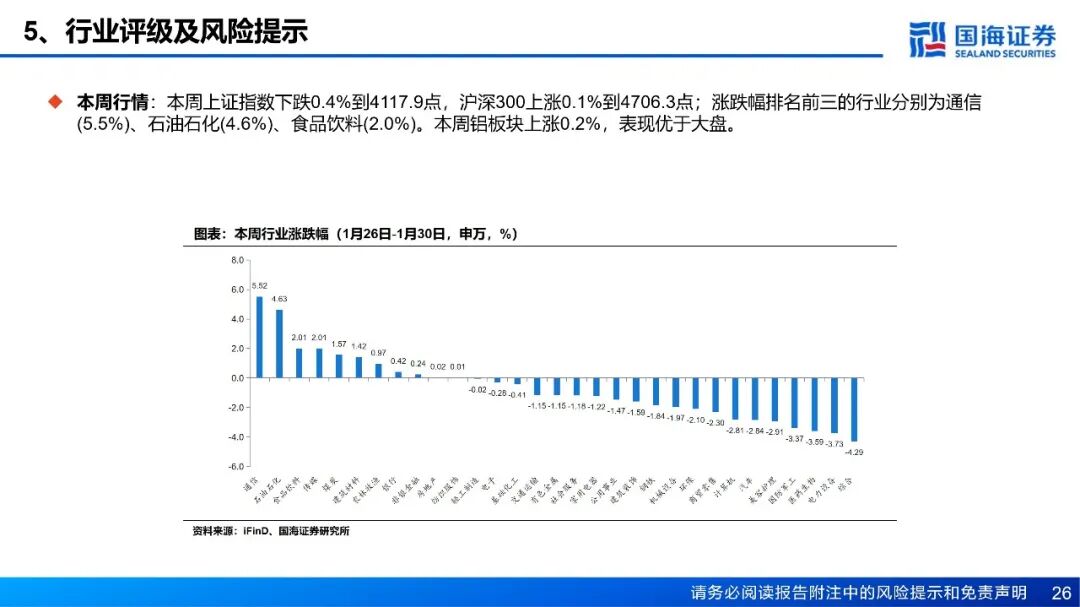

本周观点:

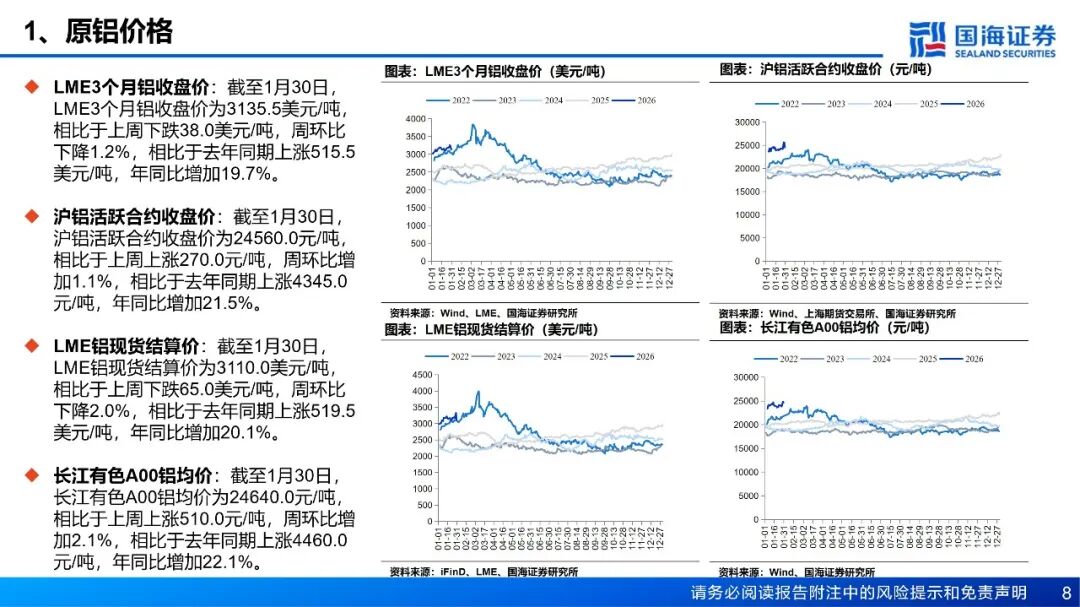

宏观:本周(1月26日-1月30日,下同)宏观面多空交织。海外方面美伊军事冲突加剧推高了霍尔木兹海峡的航运风险,对周边国家电解铝的生产及出口流通造成风险,进而引发全球电解铝贸易体系的风险抬升。北京时间周四(1月29日)凌晨,美联储结束为期两天的货币政策会议,宣布将联邦基金利率目标区间维持在3.5%至3.75%之间,符合市场普遍预期;美国经济数据韧性缓解通胀担忧。美国总统特朗普于当地时间1月30日宣布提名凯文·沃什担任下一任美联储主席,沃什主张在控制通胀的同时,通过缩减资产负债表和推动结构性改革,为更低利率创造条件。市场预期全球流动性将被系统性收紧,美元走强、贵金属承压,带动铜铝等商品价格大幅下跌。国内方面,2026年宏观政策聚焦扩大内需,商务部提振消费专项行动提供支撑,新能源车及清洁能源产业链增长利好铝需求,但房地产贷款数据疲软对铝价形成一定利空。与此同时,近期针对黄金、白银等贵金属品种密集出台风控及限仓措施,引发贵金属市场资金外溢,而沪铝作为基本金属核心品种,成为资金布局的重要标的。

电解铝:

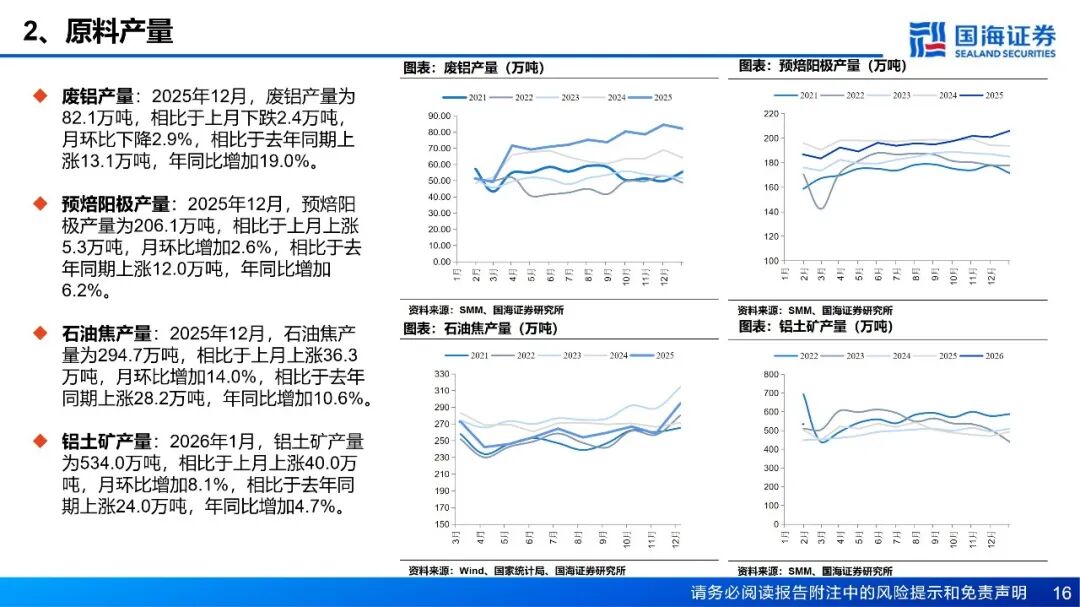

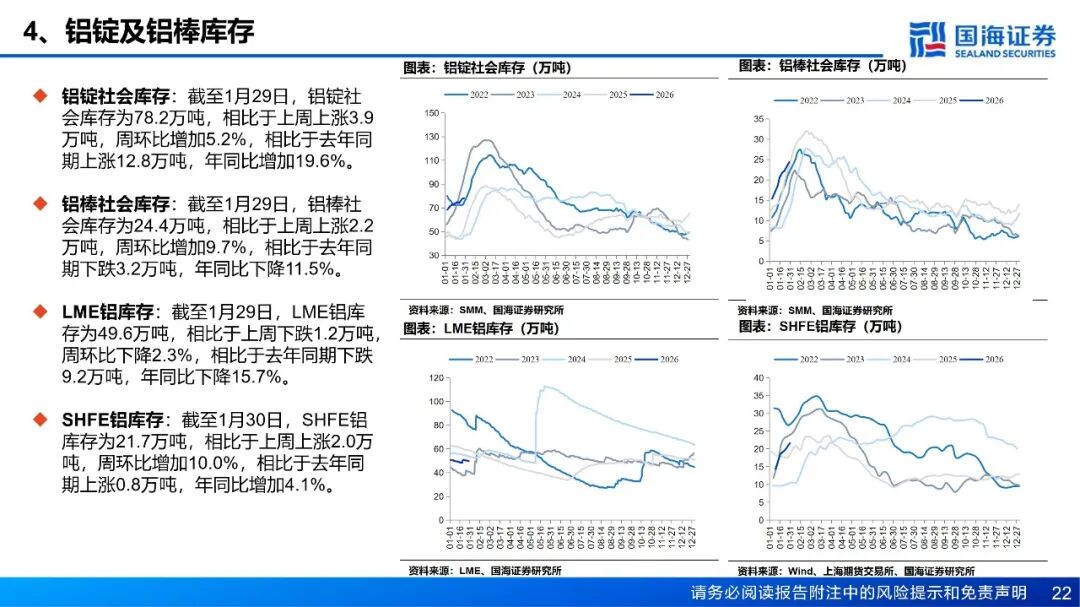

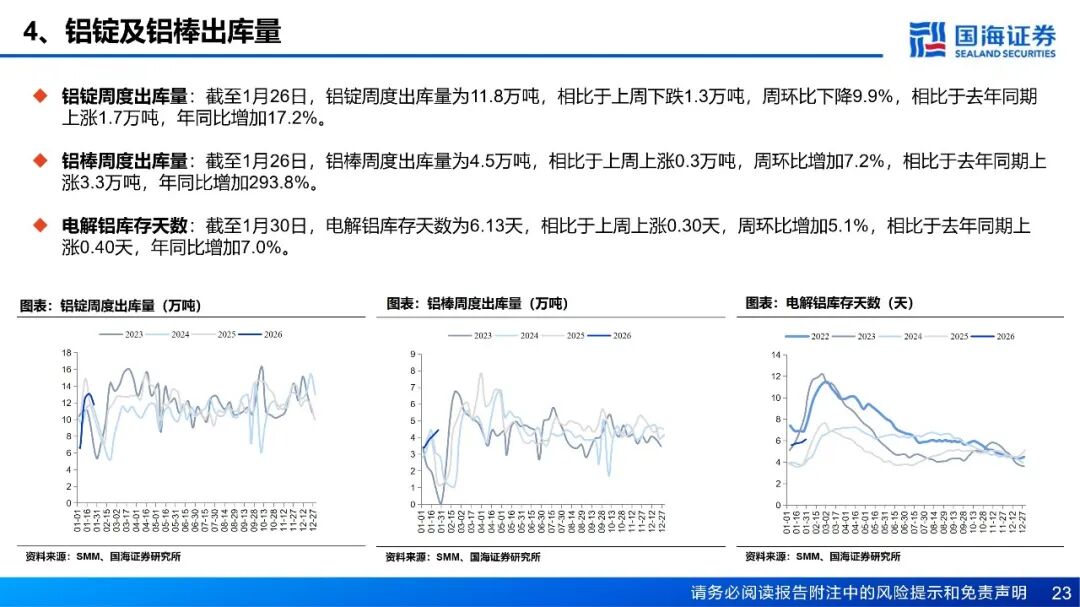

供应:国内及印尼电解铝持续爬产,供应增长趋势延续。周度铝水比例录得72.6%,环比下降2.24个百分点。1月28日,上期所公告新增新疆其亚铝电“QY”牌与吉利百矿集团“吉利百矿”牌铝锭为交割品牌,涉及三家铝厂合计130万吨产能,成为年内铝期货交割市场的重大扩容动作。成本和利润方面,截至1月30日,全国电解铝平均成本为16112元/吨,周环比下降19元/吨,电解铝即时理论利润周环比增加569元/吨至8549元/吨。库存方面,截至1月29日,国内主流消费地电解铝锭库存78.2万吨,周环比增加3.9万吨。传统淡季叠加高铝价显著抑制终端采购意愿,下游型材企业已提前进入放假节奏,下游企业节前备货情绪愈发谨慎,出库不及预期。

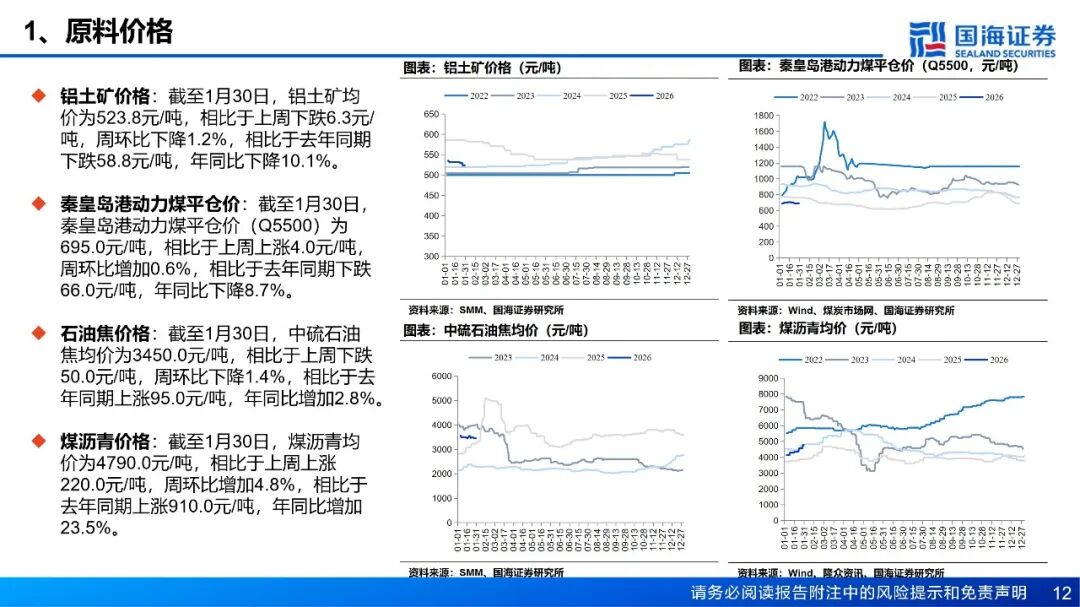

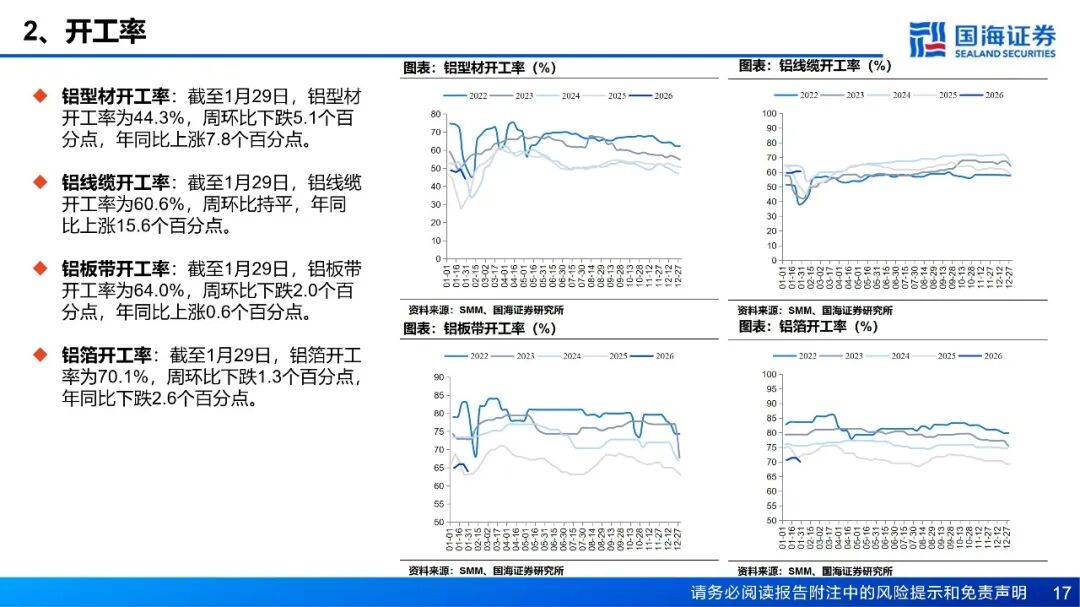

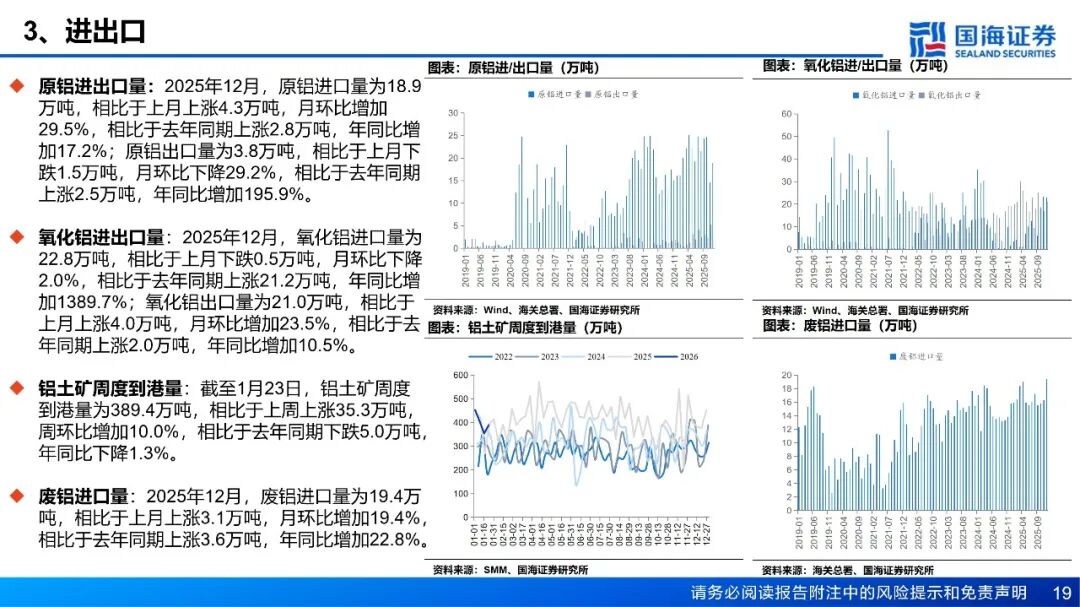

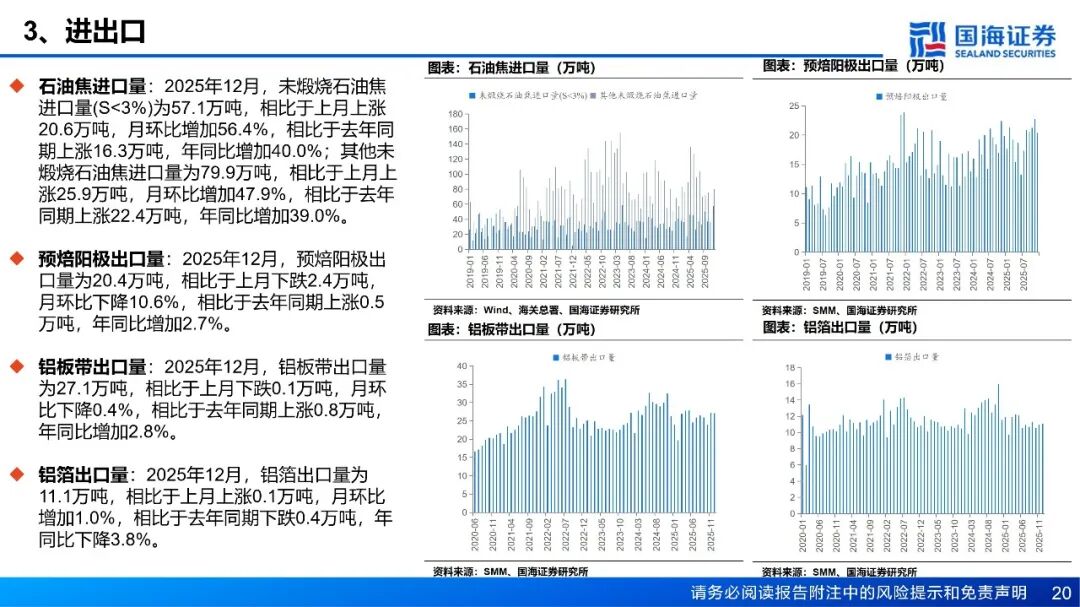

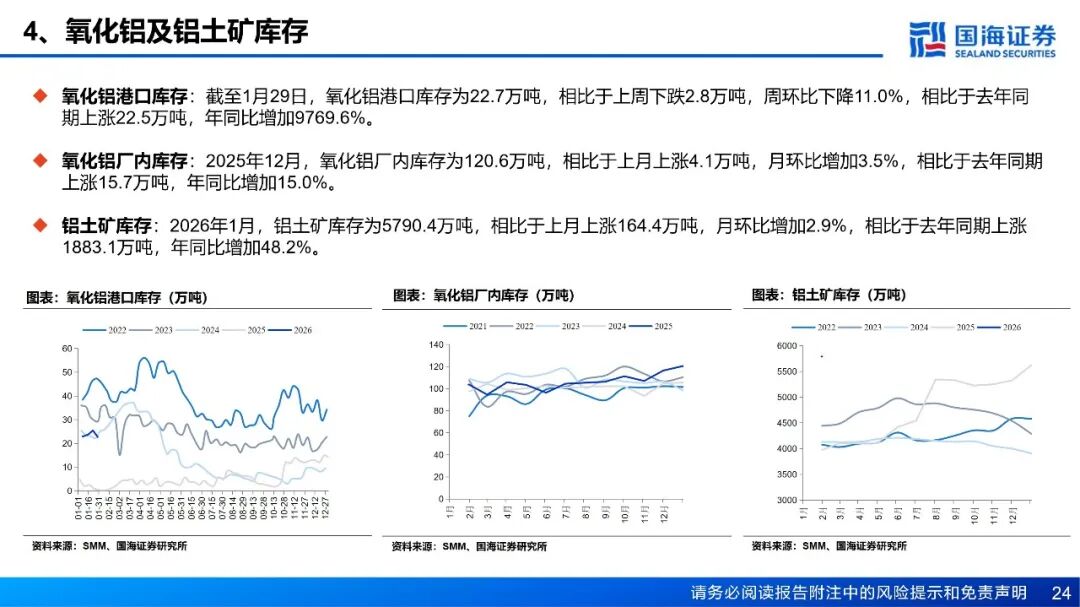

需求:铝棒库存方面,截至1月29日,国内主流消费地铝棒库存24.35万吨,周环比增加2.15万吨。1月19日至1月25日期间,国内铝棒出库量共计4.45万吨,周环比增加0.3万吨。铝棒市场仍然处于供过于求的阶段中,虽然供应端随着铝棒开工率的下调压力略有缓解,但本周下游基本进入放假阶段,且高位铝价下备库意愿不足。本周铝加工综合开工率录得59.4%,较上周下滑1.5个百分点,整体呈现“季节性下滑加速、高价抑制效应深化”的特征。铝型材受春节放假影响最为直接,开工率环比骤降5.1个百分点至44.3%,河北、山东等地中小企业已陆续停产,建筑型材需求疲软,仅光伏等部分工业材订单提供支撑。铝板带开工率亦下滑2个百分点至64.0%,周内铝价急涨近千元叠加中原地区环保限产反复,严重打击下游备货意愿,普遍转为按需采购。铝箔开工率回落至70.1%,传统食品药箔季节性需求饱满,但高铝价持续挤压中低端产品利润,致使客户提货谨慎。铝线缆开工率持稳于60.6%,表现略超季节性预期,主要得益于电网订单的支撑及头部企业为保障节后交付而维持生产。铝土矿:当前国产铝土矿货源较为充足,价格承压下行。山西地区国产铝土矿复产积极,河南地区前期受天气影响矿山的发运及复产已恢复,区域内铝土矿货源较为充足,价格承压下行。南方地区国产矿生产无明显变动,整体货源充足背景下,预计国产矿价仍有一定下行空间。进口矿方面,截至1月23日,几内亚主要港口铝土矿周度出港总量为461.04万吨,较前一周增加36.75万吨,出港量仍在高位,几内亚铝土矿整体发运稳定;澳大利亚雨季影响延续,矿山开采及发运仍处低位,主要港口铝土矿周度出港总量为68.18万吨,较前一周减少25.94万吨。截至1月23日,我国铝土矿到港量为389.35万吨,较前一周增加35.26万吨。价格方面,截至1月29日,几内亚铝土矿CIF均价报62.5美元/吨,周环比下跌1.5美元/吨。当前铝土矿价格持续承压,几内亚一大型矿企下调一季度长单期内报价,CIF价格下调4美元/干吨至62美元/干吨左右,FOB价格由42美元下调至38美元,部分矿山反馈将跟进调价。截至1月29日,氧化铝厂铝土矿库存环比增加22.67万吨,当前氧化铝现货价格持续走弱,氧化铝厂对铝土矿溢价采购意愿较低,海外货源充足背景下,预计短期铝土矿现货价格仍有一定下行空间。

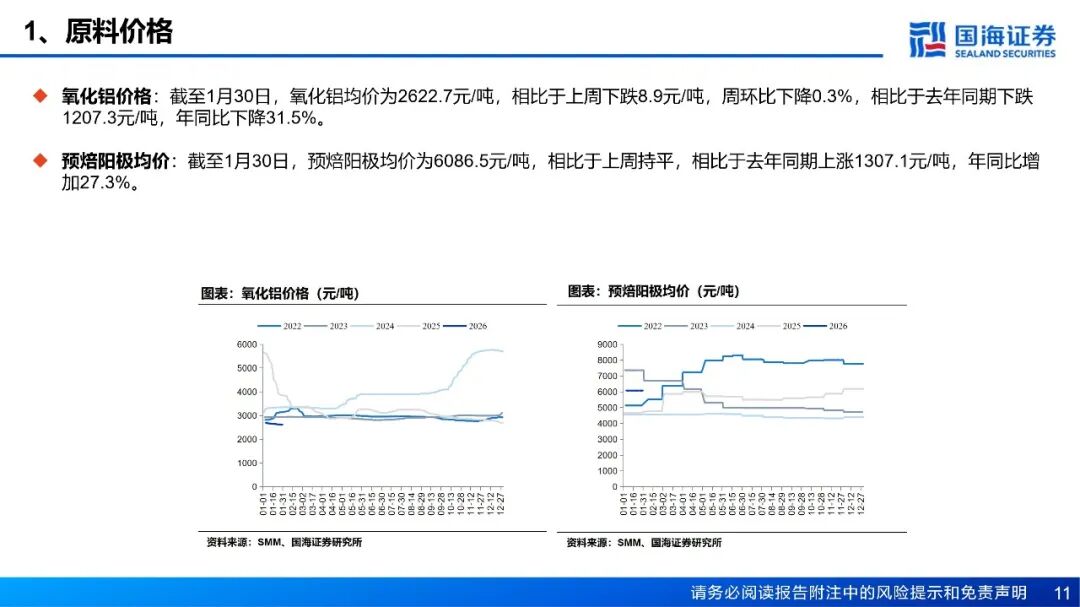

氧化铝:海外方面,截至1月29日,西澳FOB氧化铝价格为308美元/吨,海运费20.2美元/吨,折合国内主流港口对外售价约2662.97元/吨左右,高于氧化铝指数价格37.7元/吨。本周询得4笔海外氧化铝现货成交:(1)1月23日,东澳成交氧化铝3万吨,FOB价为305美元/吨;(2)1月28日,牙买加成交氧化铝3万吨, FOB价为325美元/吨;(3)1月28日,巴西成交氧化铝3万吨, FOB价为327美元/吨;(4)1月29日,印度成交氧化铝3万吨, FOB价为308美元/吨。国内方面,截至1月29日,SMM氧化铝指数报2625.27元/吨,周环比下跌7.51元/吨。截至1月29日,全国冶金级氧化铝建成总产能11032万吨/年,运行总产能8529万吨/年,全国氧化铝周度开工率较上周降低1.66个百分点至77.31%,近期部分氧化铝厂启动检修,各地区均有企业安排不同规模停产,导致行业开工率下降,周度产量减少3.5万吨至163.6万吨。库存方面,因检修企业增多,氧化铝厂内库存下降0.3万吨至124.08万吨。电解铝企业原料库存则小幅上升至360.3万吨,主因长协订单持续发货。期货库存受前期盘面价格强势吸引,交割意愿上升,增加4万吨至15.91万吨;而在途及站台库存因货物陆续抵达终端,减少3万吨。整体来看,当前累库速度虽较前期放缓,但行业整体库存压力仍存,去库进程不及预期。后续需关注企业检修执行情况。

预焙阳极:预焙阳极价格持平,石油焦价格下跌。截至1月30日,预焙阳极均价为6086.5元/吨,相比于上周持平;中硫石油焦均价为3450.0元/吨,相比于上周下跌50.0元/吨,周环比下降1.4%。

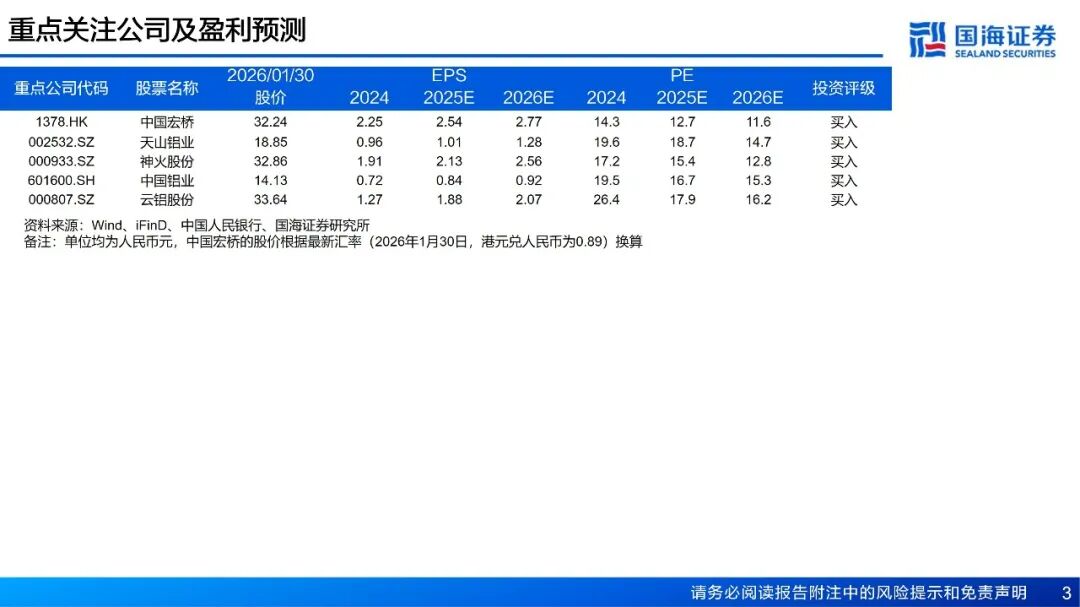

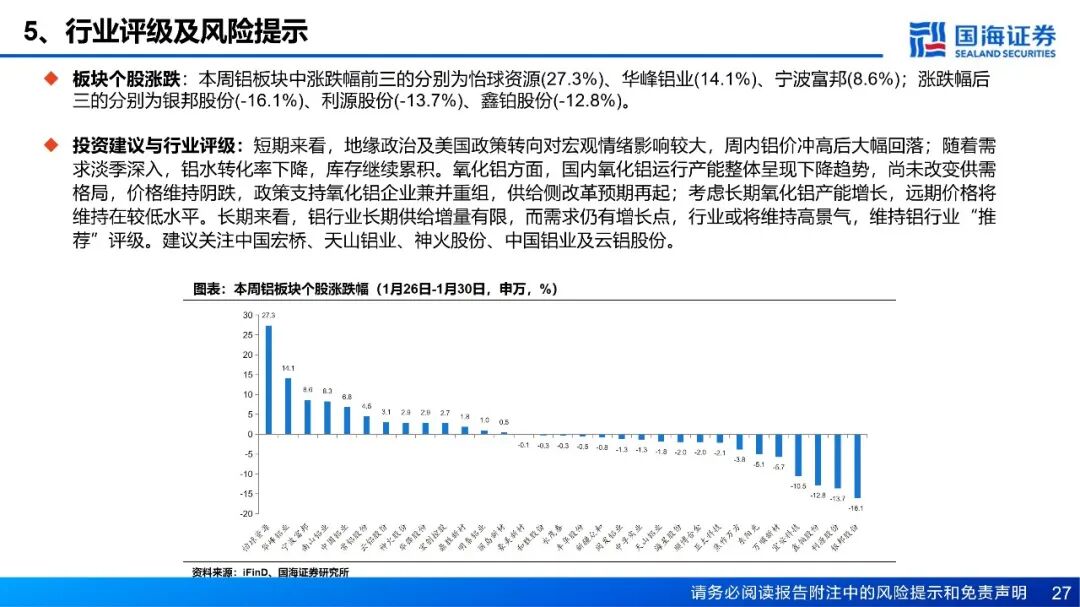

投资建议与行业评级:短期来看,地缘政治及美国政策转向的预期对宏观情绪影响较大,周内铝价冲高后大幅回落;随着需求淡季深入,铝水转化率下降,库存继续累积。氧化铝方面,国内氧化铝运行产能整体呈现下降趋势,尚未改变供需格局,价格维持阴跌,政策支持氧化铝企业兼并重组,供给侧改革预期再起;考虑长期氧化铝产能增长,远期价格将维持在较低水平。长期来看,铝行业长期供给增量有限,而需求仍有增长点,行业或将维持高景气,维持铝行业“推荐”评级。建议关注中国宏桥、天山铝业、神火股份、中国铝业及云铝股份。

风险提示:(1)下游需求不及预期风险;(2)政策管控力度超预期风险;(3)电力供应不足风险;(4)供给增加超预期风险;(5)铝价大幅波动的风险;(6)数据更新不及时的风险;(7)汇率波动的风险;(8)地缘政治风险;(9)重点关注公司业绩不达预期风险。

VIP复盘网

VIP复盘网