事件:近日,国家发改委、能源局发布《关于完善发电侧容量电价机制的通知》,文件明确建立电网侧独立新型储能容量电价机制。对服务于电力系统安全运行、未参与配储的电网侧独立新型储能电站,各地可给予容量电价。容量电价水平以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算

摘要

首次发布全国性储能容量电价政策。近日国家发展改革委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。文件首次对于新型储能提出全国性容量电价机制。对服务于电力系统安全运行、未参与配储的电网侧独立新型储能电站,各地可给予容量电价,并明确了容量电价、电费来源及储能充电费用等细则。文件同时提出有序建立发电侧可靠容量补偿机制。整体来看,文件系首次在全国层面明确给予储能容量电价支持,标志着储能的重要系统价值得到全国层面的制度性确认。

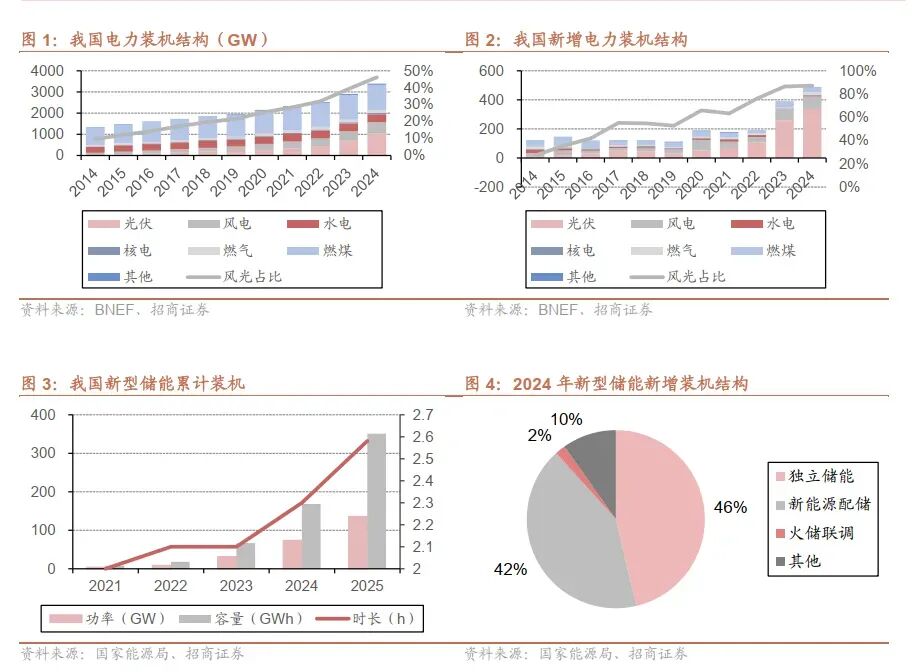

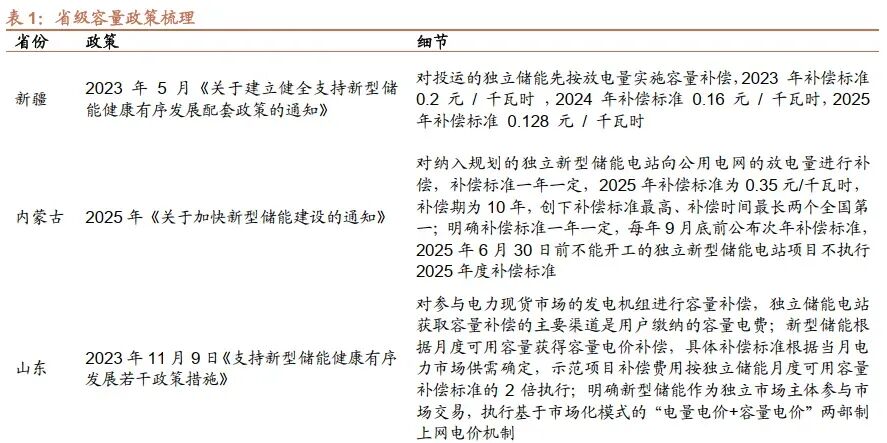

全国性容量电价势在必行。近年,我国新能源装机大发展,风光装机在电力结构中占比越来越高。但风光发电随机性、波动性强,必须配套建设一定规模的调节性电源,保障稳定供电。新型储能在其中承担重要调节任务,截至2025年,我国新型储能累计装机136GW/351GWh,其中2025年新增装机183GWh,同比提升80%。然而仅靠电能量市场无法实现新型储能等容量效果较强的电源成本回收,制约了有效容量方面的投资。因此,确立新型储能的容量电价机制,是保障电力系统稳定以及新能源行业稳定发展的必要措施。

大储迈向高质量发展。1)此次政策给予独立储能容量电价支持,为独立储能项目发放保底收入,再加上独立储能参与辅助服务市场和现货市场的收益,国内储能项目商业模式将基本跑通。2)按照顶峰能力的计算方法,我们预计全国长时储能(>6h)装机占比将显著提升。3)文件明确储能在充放电过程中的电价机制,在充电时按单一制用户缴纳输配电价,缴纳线损和系统运行费。充放电效率高的储能电站,所需缴纳的损耗部分输配电价和基金附加更少,经济性会更好。整体看,大储将向高质量发展迈进。

风险提示:行业政策变动、行业竞争加剧、终端需求不及预期等。

1、全国性储能容量电价政策发布

首次发布全国性储能容量电价政策。近日国家发展改革委、国家能源局联合印发《关于完善发电侧容量电价机制的通知》(发改价格〔2026〕114号)。文件明确分类完善容量电价机制,其中首次对于新型储能提出全国性容量电价机制。

储能容量电价细节。对服务于电力系统安全运行、未参与配储的电网侧独立新型储能电站,各地可给予容量电价。

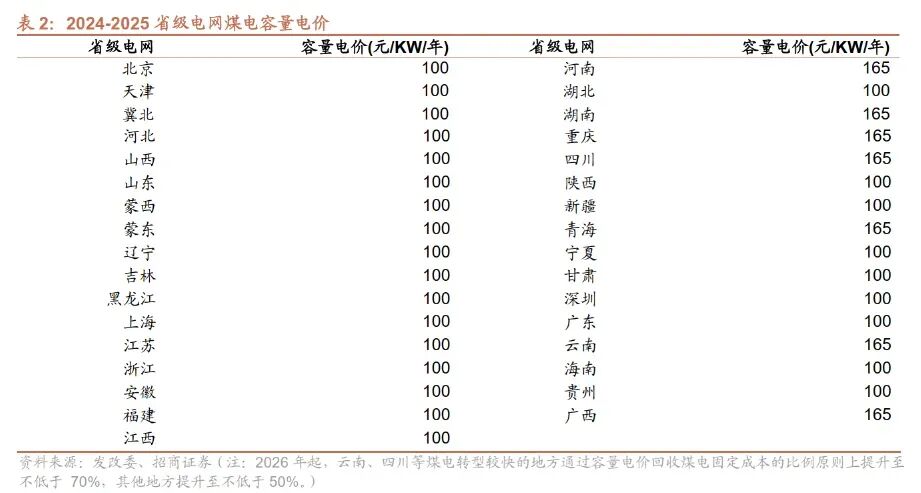

容量电价水平:以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算(折算比例为满功率连续放电时长除以全年最长净负荷高峰持续时长,最高不超过1)。

容量电费来源:纳入当地系统运行费用。

储能充电费用:充电时视作用户,缴纳上网环节线损费用和系统运行费用,暂按单一电量制用户执行输配电价;放电电量相应退减输配电费。

有序建立发电侧可靠容量补偿机制。可靠容量是指机组在全年系统顶峰时段能够持续稳定供电的容量。电力现货市场连续运行后,省级价格主管部门会同相关部门适时建立可靠容量补偿机制,对机组可靠容量按统一原则进行补偿。可靠容量补偿机制建立后,不再执行原有容量电价。

2、全国性储能容量电价政策势在必行

储能需求日益迫切。近年,我国新能源装机大发展,截至2024年底,风光累计装机达到1566GW,在电力装机结构中占比达到46%。2024年风光新增装机达到424GW,在新增装机结构中占比达到87%。风光发电随机性、波动性强,必须配套建设一定规模的调节性电源,保障稳定供电,储能在电力系统中必要性越来越强。截至2025年,我国新型储能累计装机136GW/351GWh,其中2025年新增装机183GWh,同比提升80%。在应用场景上,独立储能逐渐取代新能源配储,成为新增装机主力,2024年独立储能新增装机74GWh,占比超过46%。

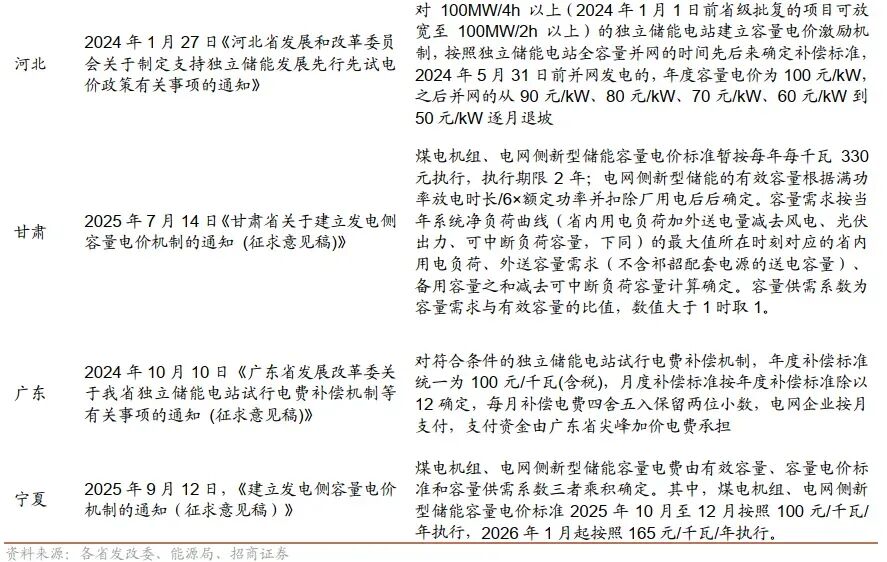

储能容量电价政策势在必行。新型储能在电力系统中的调节任务越来越重要,然而仅靠电能量市场无法实现新型储能等容量效果较强的电源成本回收,制约了有效容量方面的投资。因此,确立新型储能的容量电价机制,是保障电力系统供电稳定以及新能源行业稳定发展的必要措施。此前,已有多个省份针对储能进行了容量电价/补偿相关的政策尝试,阶段性的推动了当地储能发展。然而各地对于独立储能电价机制原则不统一,不利于行业的健康发展。全国性统一政策的发布,势在必行。

3、大储迈向高质量发展

盈利显著改善,商业模式基本跑通。此次给予独立储能容量电价支持,为独立储能项目发放保底收入。再加上独立储能参与辅助服务市场和现货市场的收益,独立储能商业运行的模式已基本能够跑通。

长时储能需求将增加。文件提出容量电价以当地煤电容量电价标准为基础,根据顶峰能力按一定比例折算,折算比例为满功率连续放电时长除以全年最长净负荷高峰持续时长,最高不超过1。为确保大比例新能源电力系统中容量支撑的可靠性以及满功率连续放电时长,长时储能需求将增加(目前甘肃净负荷高峰持续时长暂定为6小时)。

产品将追求更高的充放电效率。文件明确了储能充电时视作用户,缴纳上网环节线损费用和系统运行费用,暂按单一电量制用户执行输配电价;放电电量相应退减输配电费。因此,充放电效率高的储能电站,所需缴纳的损耗部分输配电价和基金附加更少,经济性更好。

相关公司

公司是全球最具竞争力的锂电王者,随着下游储能行业的需求超预期,以及欧洲动力需求的显著修复,预计公司明年排产增速比较可观。当前公司有效产能达700GWH ,中报披露的在建产能达235GWH。在当前的供需条件下,相关较为紧缺的产品有望让公司的盈利水平进一步向上。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第一。

公司储能订单充足,目前正与下游客户紧密沟通,一方面在做大客户商务条款的优化,另一方面同步在协商调整产品出货结构,预计下半年储能的盈利会有修复。此外动力部分,商用车订单饱满,明年大圆柱有望放量,中长期看公司动力业务的盈利能力也会提升。公司在InfoLink2025上半年全球储能电芯出货排名中,位列第三;小电芯出货排名第二。

2025上半年,储能系统收入 178.03 亿元,同比大幅提升 128%,占营收占比已经达到 41%;利润贡献更高,储能业务毛利额在公司整体占比已达到 48%;毛利率 39.92%,同比下滑 0.16pct。

上半年全球储能需求强劲增长,公司持续加大研发投入,产品持续迭代,储能规模同比大幅提升,在美国大储、欧洲大储、工商储、澳洲户储等市场表现亮眼。最新推出的 PowerTitan 3.0 AC 平台,采用 684Ah 叠片电芯,碳化硅PCS,Plus 版能量密度超过 500kWh/m^3,全球最高。面向工商业场景的PowerStack 835CS 系统,在不同领域获得批量应用。公司在InfoLink2025上半年全球储能系统出货排名中,位列第一。

公司是国内较早进入储能领域并持续在此行业深耕的企业,经过近14年的发展已经成长为行业领先的储能系统解决方案与技术服务供应商。

根据标普全球(S&P Global)统计,海博思创在2023年全球电池储能系统集成商新增储能装机排名中位居前三,其中功率规模排名第二,能量规模排名第三。

公司电力电子技术储备深,重视研发投入,是标普全球评选的全球十大储能逆变器供应商。首创多分支储能变流器,将多组电池分散接入储能变流器,减少电池簇并联,降低电池损耗,能够更大化利用电池,降低建设成本,进一步提升整个系统的性能与效率。

公司过去传统主业为工业无线遥控设备。2025年储能系统销售收入达到2.38亿元,占比46%;2025年上半年储能销售1.95亿元,占比超过64%,已成为公司第一大收入来源。公司菏泽基地预计于2026年2月投产,达产后公司将具备10GWh生产能力。近期,公司披露中标山东浪潮智能终端科技有限公司合计1.94亿储能项目,在储能行业具有较大发展潜力

公司是目前国内储能变流器市场上排名前列的供应商,具有相对技术和品牌优势,储能变流器及系统集成产品均已成功应用于多个示范项目。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第二。

储能一直以来是公司新能源业务的发展重点,荣获EESA储能展“2025年度最佳储能PCS供应商奖”。中电联与国家电化学储能电站安全监测信息平台的统计中,公司在2025上半年已投运装机PCS厂商中排名第一。当前公司已在发电侧、电网侧、用电侧以及微网储能等领域进行布局,拥有全系列、全场景储能解决方案。储能产品方面,公司也推出了新一代460kW液冷簇级管理PCS,该产品构网性能卓越、液冷散热强悍、防护极致、适配灵活。

公司是光伏行业领先企业,储能业务作为第二增长曲线。公司储能系统已签署合同的在手订单金额达30亿美元,为后续业绩增长提供坚实支撑。指引2026年储能出货14-17GWh。

公司深耕新能源领域,并在构网型技术领域已积累可观的先进技术和工程经验,并已在风电、光伏、储能等领域开始批量应用。当前,公司已研发的2.5~3.45MW集中式储能变流器和1.0~6.9MW变流升压一体机,均已具备构网功能。2024年9月,公司负责深圳市构网型储能工程研究中心落户,并参与2023年广东省重点领域研发计划项目《构网型储能变流器关键技术及装备研究》。

VIP复盘网

VIP复盘网