过去的一段时期,硅碳负极膨胀力、循环寿命等问题逐渐得到改善,新一代基于多孔碳的硅碳负极开始批量应用。从终端客户看,无人机、笔记本与手机品牌商,基于快充/能量密度考虑,已开始批量使用硅碳负极且掺混比例越来越高。动力领域,含硅负极逐渐从硅氧负极过渡到硅碳负极路线,2024年已有国内车企开始上车应用,未来有望在高端三元等市场较快得到更多应用。我们分析,在消费、动力等多个市场,新一代硅碳负极都将进一步走向规模应用。

摘要

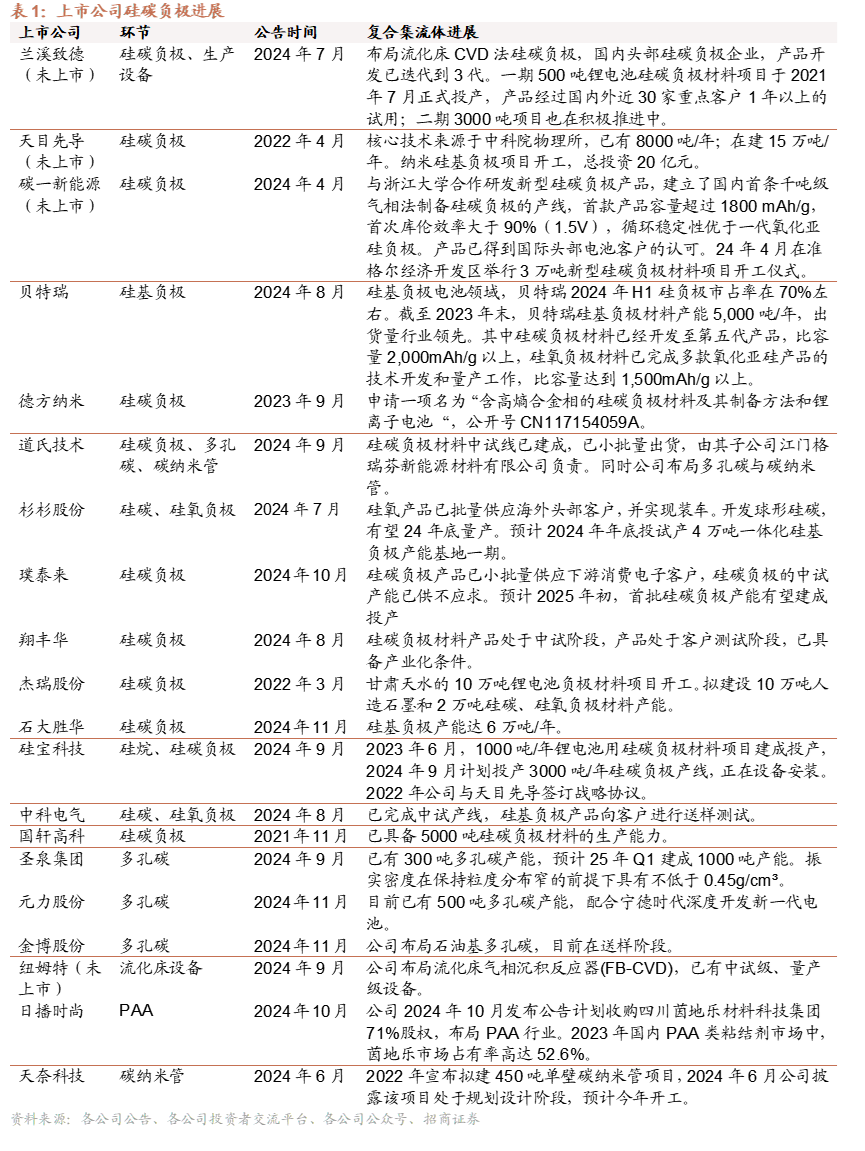

工艺与技术进步显著,路线转向新一代硅碳。传统硅氧负极和研磨法硅碳负极向新一代多孔碳硅碳负极路线过渡已比较明朗。过去一个时期,主流厂商在自身制成工艺、设备上有一定突破,在应对首效、循环性能、膨胀力等方面也有长足进步。海外Sila、Group14等企业很早开始该领域探索,国内璞泰来、天目先导、兰溪至德也开始逐步出货,未来几年将超过万吨级别。

数码消费领域在中高端机型上开始批量应用。数码电池现有体系技术升级迭代空间较小,更轻薄、长续航、快充依赖于含硅负极、复合集流体等创新技术应用。2024年下半年以来,各家手机厂纷纷推出搭载新一代硅碳负极的产品,在不影响循环的情况下,能量密度有不错提升。目前应用主要集中于高端机型,有望随着成本降低进一步下沉。此外,消费无人机提升能量密度诉求迫切,也已开始使用硅碳负极电池。

动力电池有望逐步应用,逐渐替代硅氧负极。提升能量密度一直是锂电技术进步的主要方向之一,同时,低空经济的出现又带来了更迫切的新需求。除了正极的迭代升级,配上含硅负极也是提升能量密度的重要路径,这个方向上,新一代硅碳负极正逐渐对硅氧负极形成替代,未来可能在半固态电池上较快开始上量应用。

2/3个关键环节待突破,有较大进步空间。硅碳负极目前仍处于快速发展阶段,量产工艺尚未定型,同时基于CVD法的大容量设备仍是量产难点;后续多孔碳环节,树脂类、生物质类、焦类都在加快迭代和优化。硅烷气方面,由于光伏硅料/电池片的拉动,目前供给已相对丰富。总体看,不管是装备、材料,后续仍有较大进步空间。

风险提示:下游需求不及预期;硅碳负极技术进步不及预期。

具体推荐及投资建议,请参照正式报告

一、下游正在开启商业化应用

1、手机、车端开始扩大应用,低空领域需求迫切

消费电池方面,2024年下半年以来,多家手机企业发布搭载硅碳负极的机型,在保证快充性能的同时,能量密度进一步提升,目前应用主要集中于中高端机型。

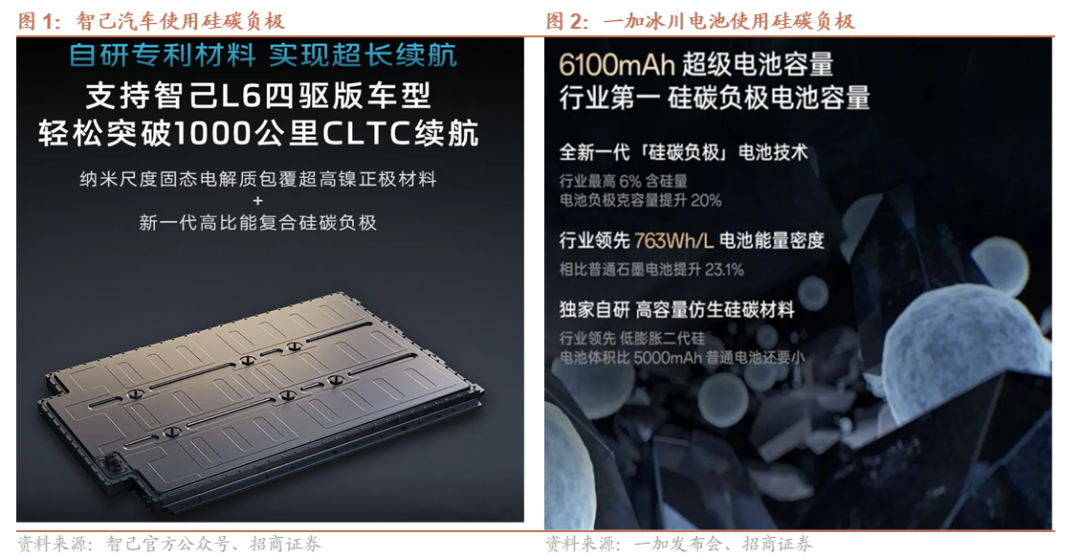

动力电池方面,逐渐从硅氧负极向硅碳负极切换。早在2017年,特斯拉便在圆柱电池上使用了硅氧负极,未来在新一代4680电池上有望使用硅碳负极。2022年广汽埃安发布了搭载海绵硅负极电池、续航1000公里的AION LX PLUS车型。奔驰计划将于2024年底推出采用负极硅基锂电池的EQG车型,2025年推出G-Class车型。2024年,上汽智己L6发布,使用半固态电池,搭载新一代高比能复合硅碳负极,续航突破1000km。

2、手机、车端开始扩大应用,低空领域需求迫切

目前针对300Wh/kg以上的高能量密度锂电池,行业普遍采用硅基材料作为负极,在固态电池上也作为过渡到锂金属负极之前的材料来应用。当下新一代硅碳负极循环寿命约1500次,首效性能也得到改善,已逐渐满足动力电池和消费电池的使用标准。由于循环和压实性能更加适配,硅碳负极在钴酸锂正极和高镍正极中应用更加迅速,随着性能的持续改善,后续有望向磷酸铁锂电池进军。

动力电池:适配高镍三元体系,在磷酸铁锂体系中应用仍需改善性能。三元电池寿命较低,更加适配现阶段硅碳负极,同时目前三元主要应用于长续航高配版本车型,部分车型已达1000km以上续航,电池重量/体积能量密度影响较大。磷酸铁锂循环寿命较长,硅碳负极相比磷酸铁锂-石墨体系有所打折扣,同时其下游应用领域往往对成本更加敏感,目前硅碳负极价格仍然相对较高,后续随着性能和成本的改善,磷酸铁锂体系是个重要增长点。

消费电池:适配钴酸锂正极,追求体积/重量能量密度。消费电池对成本敏感度较低,硅碳负极搭配钴酸锂1500次循环寿命已能满足要求,随着手机机身越来越轻薄,电池的体积能量密度是应用的首要考虑点,近期发布的华为Mate XT折叠屏手机电池厚度仅1.9mm,硅碳负极对其能量密度贡献较大。

消费无人机方面,重量对续航影响较大,高能量密度电池对其也有很强的吸引力。目前采用硅碳负极的电池大多能达300Wh/kg以上能量密度,是无人机电池应用的重要方向。

二、新一代硅碳技术路线趋于明确

1、CVD硅碳负极解决了膨胀力问题,成本更低

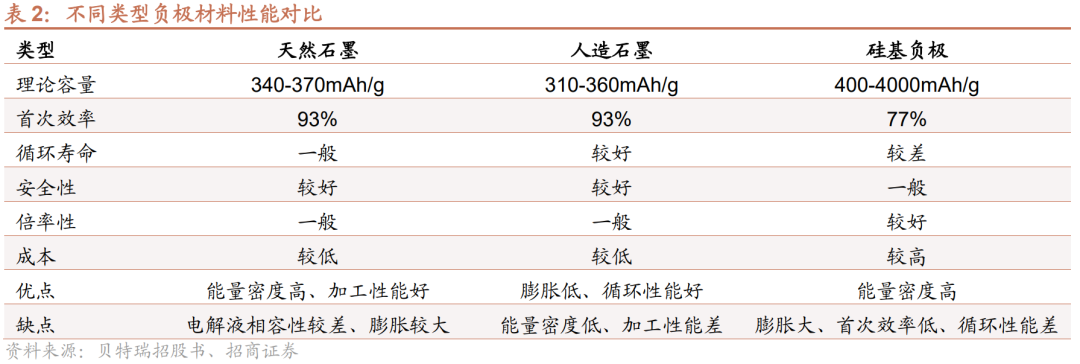

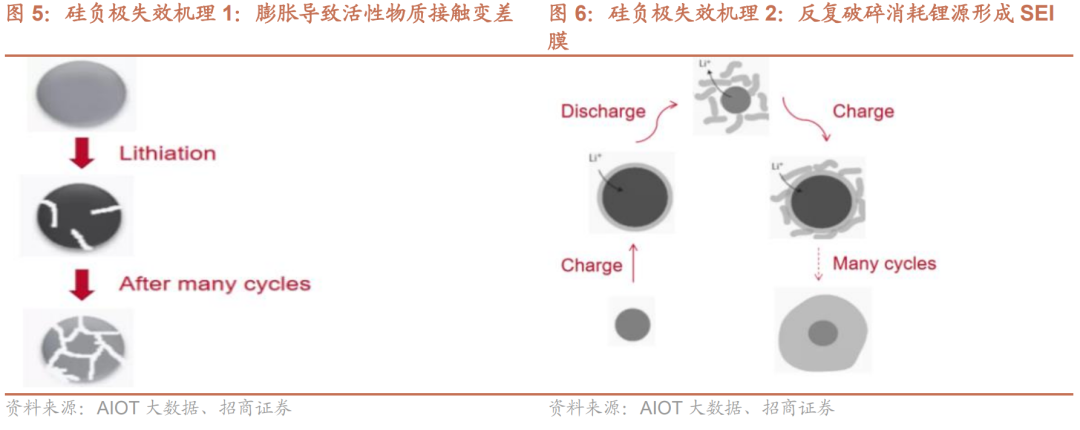

硅基负极在能量密度和快充方面都有更好的表现。相较于石墨372 mAh/g的克容量,硅的理论容量超其10倍,高达4200mAh/g。这使得在石墨负极中掺硅后,材料克容量会随硅含量迅速上升。在掺入一定比例硅的基础上,再将负极材料粒径细化,材料的锂离子嵌入活性位点和扩散通道也会相对较多,这使得硅基负极在克容量较高的同时,也能满足快充所需的倍率性能要求。尽管硅负极好处明显,然而硅在完全锂化的时候,体积会膨胀超过300%,从而带来了一系列的工艺和性能问题。

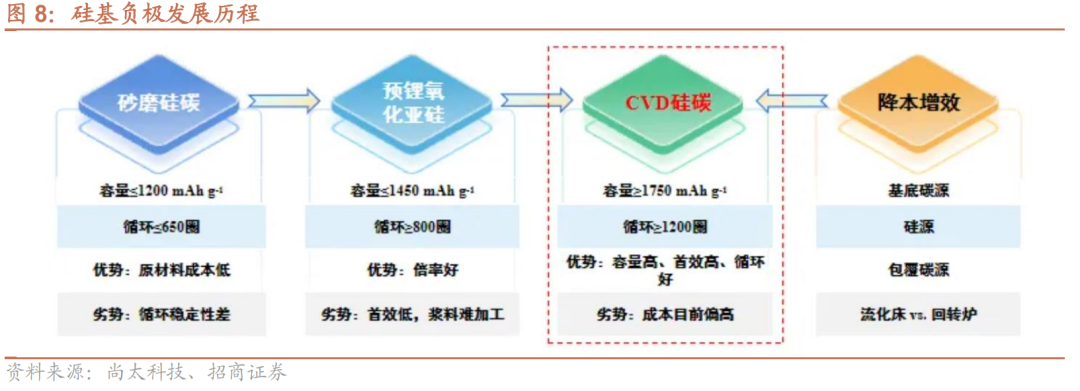

新一代基于CVD流化床的硅碳负极成为发展主流。硅基负极分为硅碳路线和硅氧路线,性能方面首效和膨胀力是两者关键的差异点。

硅氧负极:具有膨胀力低的特点,硅氧负极中的Si团簇、SiO2团簇及其氧化界面,可以在合金化反应过程中起到缓冲体积膨胀的作用。硅氧负极是过去行业应用的主要方向,但是首效较低,若采用预锂化/预镁化提升首效会大幅增加成本。

硅碳负极:具有高首效,低成本等优势,但是过去膨胀力较大,影响了循环寿命,改善主要是通过减小硅的尺寸至纳米级别进而减小材料膨胀影响。

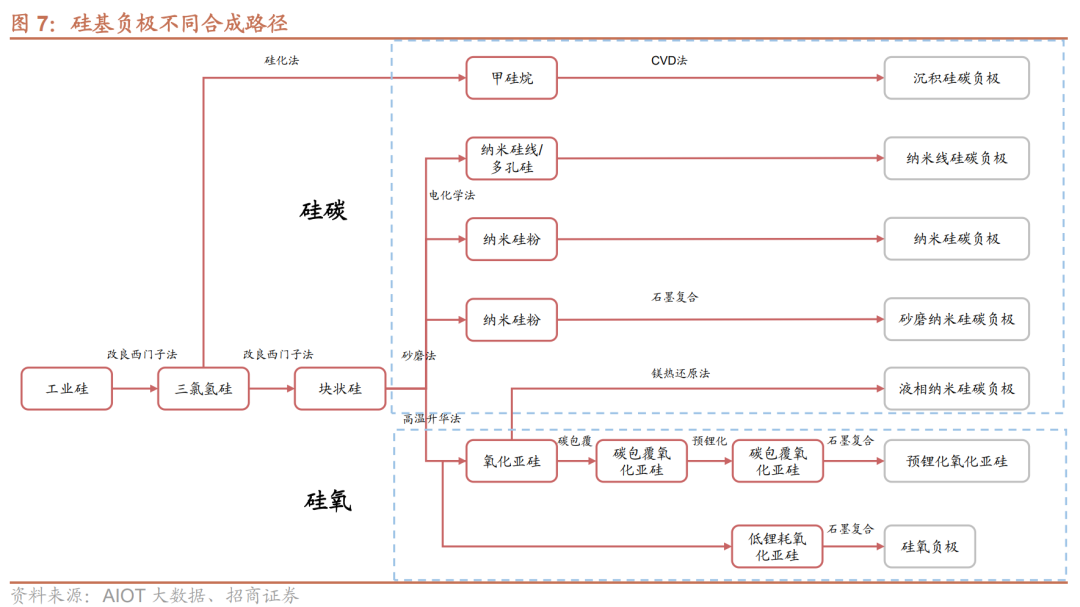

目前硅碳负极合成主要分为三种主流路线,分别为研磨法、高温热解法以及化学气相沉积(CVD)工艺,其中新一代硅碳负极采用流化床CVD生产,搭配多孔碳基底,有效的改善了膨胀率和循环寿命问题,或成为未来主流的工艺。

研磨法:第一代硅碳负极主要方法,成本较低,但是膨胀力较大,循环寿命较短,颗粒容易团聚,故掺混量不多。

高温热解法:工艺简单,易重复,只需将原料置于惰性气氛下高温裂解即可,在热解过程中有机物经裂解得到无定型碳。缺点在于产生的硅分散性较差,碳层会有分布不均的状况,并且颗粒易团聚等,较难解决。

CVD工艺:多孔碳的孔隙特性对于纳米硅的均匀性和耐膨胀性有优势,且不需要预锂化/预镁化处理,循环寿命超过1500次,可满足动力电池要求。同时,CVD气相沉积硅所需生产流程短,设备少,理论成本更低。

2、CVD 硅碳负极或成为发展主流

行业经历了砂磨硅碳、预锂/预镁硅氧,到CVD硅碳的发展路径。出于对能量密度和快充性能的持续追求,过去行业内持续不断尝试硅基负极的应用,Tesla早在2017年便联合松下应用硅氧负极,比例达到约10%,并在2020年宣布将在Cybertruck的4680大圆柱电池上使用硅碳负极。2019年,Group14开始推动CVD法硅碳负极SCC55TM商业化生产,产品实现了高一致性、低膨胀率,比容量达到2000mAh/g,首效高达90%,受到了客户一致好评,也推动了动力电池上由硅氧负极向硅碳负极的转变。目前Group14已向全球100多家电动车消费电子电池制造客户完成了发货,是行业领先的硅碳负极供应商。国内技术差距正在逐步缩小,兰溪至德、天目先导等企业通过自研生产设备、快速迭代产品,也已实现了稳定的出货。

2022年之后,众多新进入者进入该领域,其中不少也开始做资本开支。过去一个时期,主流参与者在自身制成工艺、设备上得到一定突破,在应对首效、循环性能、膨胀力等问题方面也有长足进步。

三、硅碳负极已具备规模化应用基础,产业链仍有部分卡点

1、硅碳负极从小批量逐步进入量产化阶段,技术仍有改善空间

目前硅碳负极基本具备量产条件:新一代硅碳负极通过流化床CVD法解决了一致性问题,循环性能和膨胀力也得到了改善,同时基于生物质和树脂基地的多孔碳也基本实现了稳定供应,尽管在制备成本、性能方面还有较大优化空间,但批量应用条件已经基本具备。其中多孔碳基底、纳米硅沉积工艺及设备是技术的关键壁垒,同时硅烷的严格管控可能会影响大规模生产。

多孔碳基底:多孔碳骨架对硅碳负极性能起关键作用

多孔碳有效提升了硅碳负极性能:

多孔碳是储硅的骨架,通过多孔碳内部空隙缓冲硅嵌锂过程中的体积膨胀,获得了更好的循环性能、膨胀率、克容量。

合适孔径的多孔碳可以保证机械性能,同时抑制硅与电解液发应反复生成SEI膜,从而提升硅碳负极的首效。

多孔碳的选择主要考虑合适的孔径和比表面积、良好的导电性、低杂质和高强度、合适的粒度与密度,这会有助于降低硅的沉积难度,改善硅碳的膨胀率、电阻、稳定性、负极的能量密度。

生物质基成本低,树脂基一致性较好:目前多孔碳有树脂类、生物质类、石油焦类等多种技术路线。生物质类多孔炭凭借成本优势(目前约15-20万元/吨,未来或降低至10万元/吨以内),未来或在动力电池上大量应用。树脂类价格高(现在约50-60万元/吨),但其一致性更好,对应产品的膨胀率更低,对应硅碳的掺杂比例可以更高,在价格敏感度较低的消费电池上已经开始应用。

目前多孔碳领域,圣泉股份布局树脂类,元力股份布局生物质、树脂路线,已实现出货,金博股份布局焦类路线,此外部分负极厂家也向上游多孔碳有所布局。

纳米硅沉积:一致性、扩大规模是难点

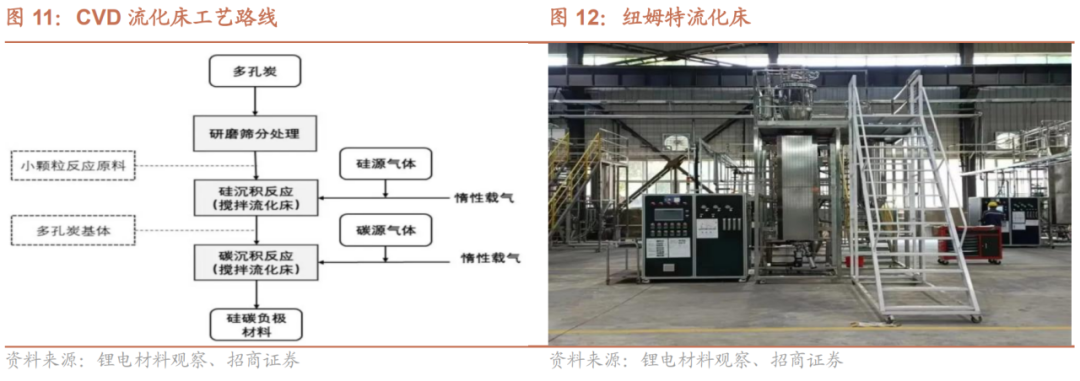

CVD工艺制备硅碳负极具有优良的性能:CVD法是一种通过在气相中化学反应来沉积固体材料的方法。在硅碳负极的制备中,主要采用硅烷和乙炔作为前驱体气体,通过硅烷热解反应在多孔碳基底空隙和表面嵌入以及包覆纳米硅晶,再将乙炔分解在物料表面包覆一层碳。CVD法合成工艺简单,硅碳两组分结合力强,具有优良的循环稳定性和更高的首次库伦效率,碳层均匀稳定、不易出现团聚现象。

一致性、扩大化生产还有进步空间:小规模CVD法沉积工艺较易实现,但大规模生产需确保工艺一致性,这包括控制混合料、温度和气压分布,需要通过仿真和实验优化。目前设备主要分为回转窑和流化床两类,各自具有优缺点。

回转窑:工艺相对简单且重复性高,但颗粒的覆盖性、沉积效率一般,批次生产量较低。

流化床:需要满足高度密闭和高气压条件,以实现小颗粒的包覆,对设备和制成工艺配合要求较高,实现难度较高。目前流化床是主要硅碳负极制备研究方向,更大规模的流化床还在改进过程中。

产业内设备已经从过去的几十kg级发展到200kg以上,未来大规模生产还有进一步扩大的空间。公司方面,纽姆特、兰溪致德布局流化床方向,洛阳联创布局回转窑路线。由于CVD工艺安全性、稳定性要求较高,未来负极厂家自研设备,或者与设备厂深度绑定可能是发展方向。

硅烷:长期供需可能偏紧,运输管控严格

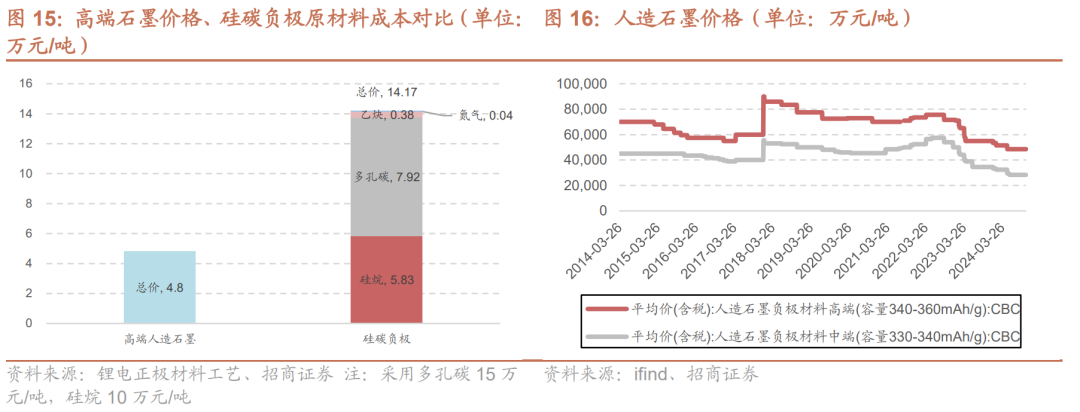

硅烷应用范围广泛,硅碳负极拉动较大。硅烷是化学通式为SinH2n 2的一系列硅和氢的化合物总称,其中甲硅烷(四氢化硅)化学分子式为SiH4,习惯上称为硅烷。广泛应用于光伏、显示面板、集成电路、锂电硅碳负极。硅烷产能扩张需要约1.5年,且受到爬坡进度影响,产能审批也比较严格。供需结构方面,2024年行业供给增加到约1.25万吨,2023年市场对硅烷需求量突破1万吨,预计27年锂电硅碳负极对硅烷的需求拉动有望上万吨,考虑如果锂电硅碳负极需求增速较快,硅烷在接下来某一时间点可能会出现紧缺。

硅烷价格大幅下降,成本是核心竞争力。目前,光伏级硅烷纯度已满足硅碳材料要求,同时由于2024年以来光伏下游需求与上游硅烷产能释放错配,硅烷价格从23年的约24万/吨大幅下降至10万元/吨以内。尽管如此,硅烷占硅碳负极成本比例依然接近3成,未来低成本硅烷生产将是核心竞争力。

硅烷气体属于危化品,运输管控严格,虽然短期供需错配,价格也下降较快,但是实际应用时,可能会出现局部短缺的情况,这也是驱动未来硅碳企业大规模生产时自建硅烷产能的重要原因之一。

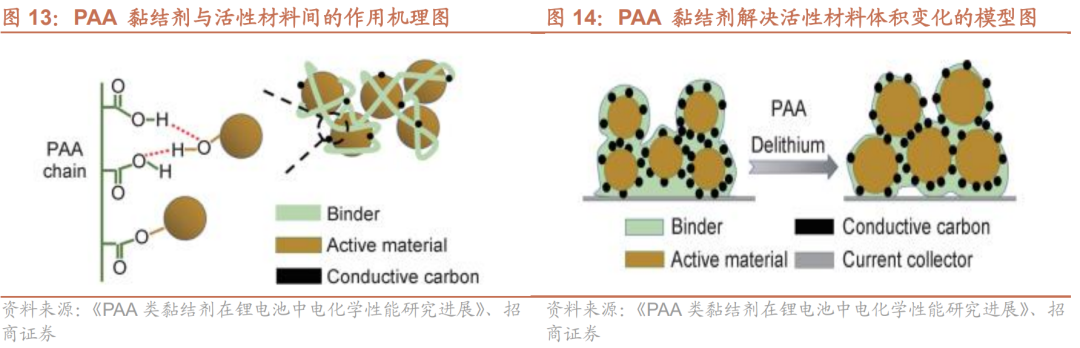

2、硅基负极使用比例提升有望带动粘结剂PAA的推广

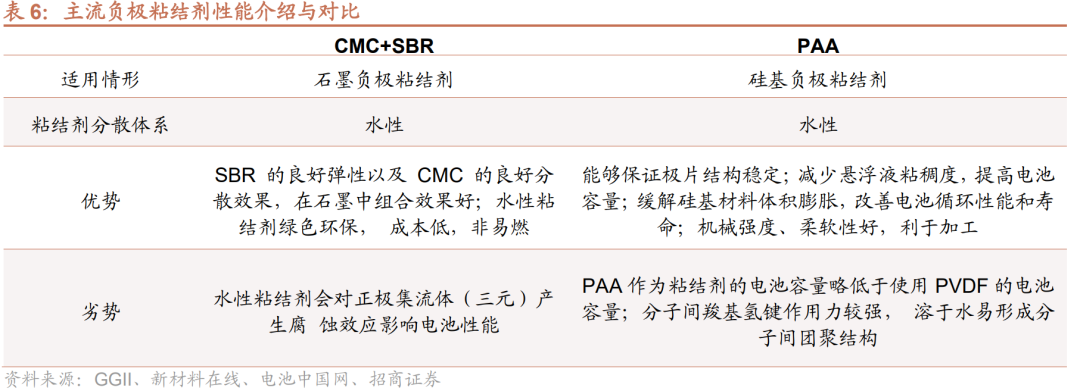

硅碳负极推动PAA粘结剂使用。电池粘结剂是锂离子电池中重要的组成部分,对电池电化学性能有重要影响。当前石墨负极主流的粘结剂主要是SBR以及CMC,CMC的机械强度大,而SBR柔韧性、粘黏性强,因而通常在石墨负极中组合使用。硅基负极在循环过程中,体积碰撞系数大,需要搭配新型粘结剂PAA进行运用。

PAA能够比较有效的抑制活性材料在电解液中的膨胀。聚丙烯酸(PAA)2006年开始用作锂电池黏结剂,其分子结构简单、易合成,能溶于水、乙醇以及NMP等溶剂,可作为锡、硅、石墨负极和LiFePO4、LiMn2O4等正极的黏结剂。其在碳酸盐中具有较低的溶胀性和较高的弹性模量,并因其羧基含量高,可以与活性材料表面的羟基形成强氢键作用。

因膨胀系数较小,PAA相较于PVDF基电池更加安全。PAA 的体积热膨胀系数较小,热扩散系数大,在电解液中具有化学及电化学稳定性有利于提高电池的使用寿命及性能;同时,PAA较 PVDF 基电池更安全,因体积膨胀发生的安全事故的可能性更小,可以避免因温度集中而引发的火灾。

此外,PAA粘结剂还具有更好的首次库伦效率、更好的循环性能以及阻抗性能等特性,十分适合应用于硅基负极当中。同时,PAA适度的亲和力有利于锂离子在电极内的迁移,从而获得更高的锂离子传输速率,基于以上出色的性能,PAA可以很好地用作硅基负极粘结剂。

3、原材料价格有所降低,成本下降还有空间

硅烷、多孔碳价格下降助力硅碳负极原材料成本下降:新一代硅碳负极中,硅烷和多孔碳占原材料成本约9成以上。24年下半年,随着产能增加、下游光伏产业链供需失衡,电子级硅烷气价格已从23年的24万元/吨下降至5-10万元/吨,未来仍然有下降空间,主流的企业也在向硅烷的一体化生产布局,从而在控制成本和保障安全性方面具备优势。目前生物质制多孔碳价格较低,为15-20万元/吨,未来随着技术进步和规模效应,成本有望降低到10万元/吨以内。树脂类成本较高,为50-60万元/吨,也有望进一步下降。

4、预计未来几年硅碳负极需求将达万吨级别

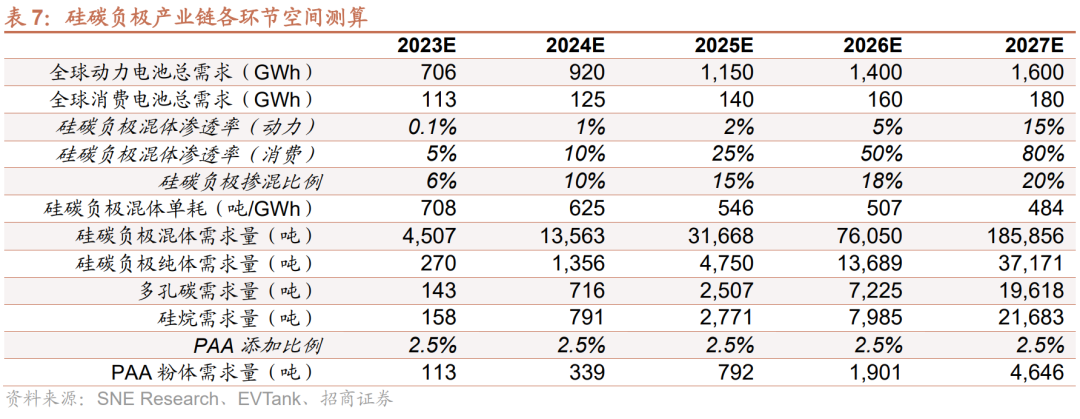

预计2025年-2027年行业需求将迎来快速增长。测算产业链各环节大概需求,假设2024-2027年全球动力电池和消费电池需求量分别为:920/1150/1400/1600GWh,125/140/160/180GWh。动力电池方面,硅碳负极主要在高端三元里使用,故整体渗透率较低,消费电池预计快速渗透,渗透率较高。掺混比例假设2024-2027年平均为10%/15%/18%/20%,则2024年硅碳负极纯体需求可达1000吨以上,26年需求达万吨,整体需求将迎来快速增长。

风险提示

1. 下游需求不及预期

2. 硅碳负极技术进步不及预期

VIP复盘网

VIP复盘网