投资要点

事件:①1月28日,浙江龙盛宣布各类分散染料价格上调1000-2000元/吨不等;据百川盈孚,1月29日,大柴旦乐青科技有限公司年产1万吨H酸装置停车检修、大柴旦和信科技有限公司年产0.5万吨H酸装置停车检修。同日H酸市场均价 0.63%( 250元/吨)至4.03万元/吨);活性染料市场均价 4.55%( 1000元/吨)至2.30万元/吨。②据百川盈孚,1月26日,SAF欧洲FOB高端价 1.42%( 30美元/吨)至2140美元/吨。

中间体供应屡遭不可抗力,分散 活性染料涨价兑现

活性染料生产必需H酸,环保及安全生产压力大。H酸是生产活性、酸性和直接染料的关键中间体原料之一,但由于H酸生产过程中废水难以处理且涉及高危磺化、硝化反应,长期以来行业环保及安全生产压力较大,较多中小型落后产能陆续淘汰。2025年以来,部分企业执行检修计划、H酸大厂内蒙古乌海市亚东精细化工厂发生火灾事故,叠加中央第二生态环境保护督察组督察内蒙古自治区发现乌海市大气污染防治工作不力,问题多发,或持续加剧H酸供给压力。考虑到活性染料生产中H酸单耗达0.2吨,且价值量占比较大,约占活性染料生产成本的30-50%,成本传导机制或较为有效。据闰土股份投关记录,当前H酸有效产能已不足6万吨,存在10%以上的缺口,而本次两大H酸厂商停车检修后,有效产能或再削减25%以上,强化活性染料成本支撑预期。供应大幅紧缩预期下,H酸价格若追寻前期响水事件时8万元/吨阶段性高点,或对应增加活性染料成本8000元/吨,有望加速释放活性染料价格弹性,推动价格中枢进一步抬升。

分散染料对中间体还原物依存度高,行业或迎成本 格局双重塑。据染化严选,关键中间体还原物2-氯-4-硝基苯胺价在分散染料的生产中具有不可替代的作用,尤其对于分散蓝、紫及红色系染料至关重要。但还原物的生产过程涉及硝化、加氢等工艺,且会产生大量废酸。随着国家环保政策趋严,许多不合规的小厂被关停,或已率先出清为寡头垄断格局,价格向上基础夯实。我们认为,关键中间体价格若大幅上涨或将带来三大核心影响:①成本压力下,染料生产企业后续或逐步调整产品价格,向下游传导部分成本压力;②对中小型染料企业而言,因其原料储备往往有限、成本上涨可能带来更大资金压力,或不得不减产观望,订单将有望进一步向具备原料配套及规模优势的头部企业集中,远期甚至将加速中小型染料企业的出清;③下游面料与印染企业可能加强采购备货,短期染料市场供需紧张态势难解。

双碳与环保政策持续加码,染料格局有望持续优化。中国是全球最大染料生产国,但由于染料亦为高污染行业,长期被列为环保与安全生产监管的重点领域。据中国化信咨询,中国染料行业每年产出废盐40万吨,占化工行业废盐总量的20%。近年来随着环保监管趋严,部分环保不达标的企业陆续受到处罚,部分中小企业因此退出市场。据百川盈孚,活性染料以产能为口径的CR4达64.91%;分散染料以产能为口径的CR4达70.69%,行业洗牌已较为充分。此外近期工信部等五部门联合印发《关于开展零碳工厂建设工作的指导意见》,明确自2026年起遴选零碳工厂示范项目;2027年在汽车、锂电池、光伏等领域培育建设一批零碳工厂;2030年将范围进一步拓展至钢铁、有色金属、石化化工、建材、纺织等领域。其中印染作为纺织业关键一环,碳排要求有望同步收紧。我们认为,伴随环保和双碳政策持续加码,行业产能扩容有限乃至长期收紧,同时市场份额有望逐渐向具有节能环保生产技术优势和环保处理能力的企业集中,强化龙头企业优势地位。

淡季扰动渐退 新加注政策风起,SAF板块值得重新关注

季节性影响因素逐渐消解。前期SAF价格出现季节性回落,或主要系①部分SAF工厂停机检修,原材料采购谨慎,成本端支撑趋弱;②年末时节欧洲地区SAF强制掺混义务完成导致短期需求走弱;③季节性因素(圣诞节等假期)影响,实签订单量较少,价格或难以反映真实供需。展望2026年,一方面,欧盟对美国SAF征收的反倾销税或使其不得不集中更多来自中国的SAF产品,叠加本土产能建设不及预期的现实,欧洲SAF供给或仍偏紧,另一方面在航司已认识到欧盟SAF加注政策刚性的背景下,前松后紧的采购行为或将更趋于平滑,总体来看供需紧平衡背景下后续SAF价格有望温和上涨。

海外加注政策端出现积极变化。伴随更多欧盟国家的RED III立法落地,由于双倍计数规则取消,若需在规定时间内完成减排目标,则势必需要消费更多的生物燃料,而核心燃料之一HVO自身紧张境遇难解,供需矛盾依旧突出。据金联创,核心SAF供应商长期订单组合多以HVO为主,或导致其短期转产SAF的概率偏低。此外当前HVO与SAF价格倒挂显著,考虑到欧盟对中国产HVO反倾销税的存在,我们认为中国生物质燃料出口形式将以SAF为核心,随着中国SAF出口配额政策的逐步释放,价格优势明显的中国SAF将流入欧洲市场与本地SAF形成竞争,欧洲生物燃料生产商或不得不选择生产更多的HVO以迎合市场,对现有SAF产能形成进一步挤压。同时新加坡(2026年,1%)、泰国(2026年,1%)、印度(2027年,1%)、韩国(2027年,1%)等国均将在近期开启SAF掺混路线,中国或也有望在十五五期间扩大试点,进行规模化推广,后续SAF需求侧仍有积极变化。

我们认为当前SAF板块值得重新关注。SAF行业景气程度及公司对应业务增长的长逻辑不改,后续仍有望迎来两次增长斜率向上。①据S&P预测,2025年首度强制加注执行后有望达到190万吨,同比增长约130万吨。欧盟放量带动下,据IATA预测,届时全球消费量则有望达210万吨。②2027年将进入国际航空业碳抵消与削减机制(CORSIA)第二正式阶段,届时ICAO所有193个成员国将强制承担其碳抵消责任,有望成为政策驱动从地域性转向全球性的重要需求加速拐点,据IEA预计,届时全球SAF消费量或达到338-854万吨之间。伴随2026年1月假期结束交易回归以及欧盟SAF强制掺混目标刷新,我们认为SAF价格有望重新上行。

投资建议:如需获取完整报告,欢迎联系国投证券化工团队或对口销售。

风险提示:宏观经济下行风险,原料价格大幅波动,下游需求不及预期,产能大幅扩张风险,安全生产与环保风险,企业经营风险等。

目录

1. 本周核心观点

2. 化工板块整体表现

3. 化工板块个股表现

4. 本周重点新闻及公司公告

5. 产品价格及价差变动分析

5.1. 产品价格变动分析

5.2. 产品价差变动分析

6. 风险提示

正文

1.核心观点

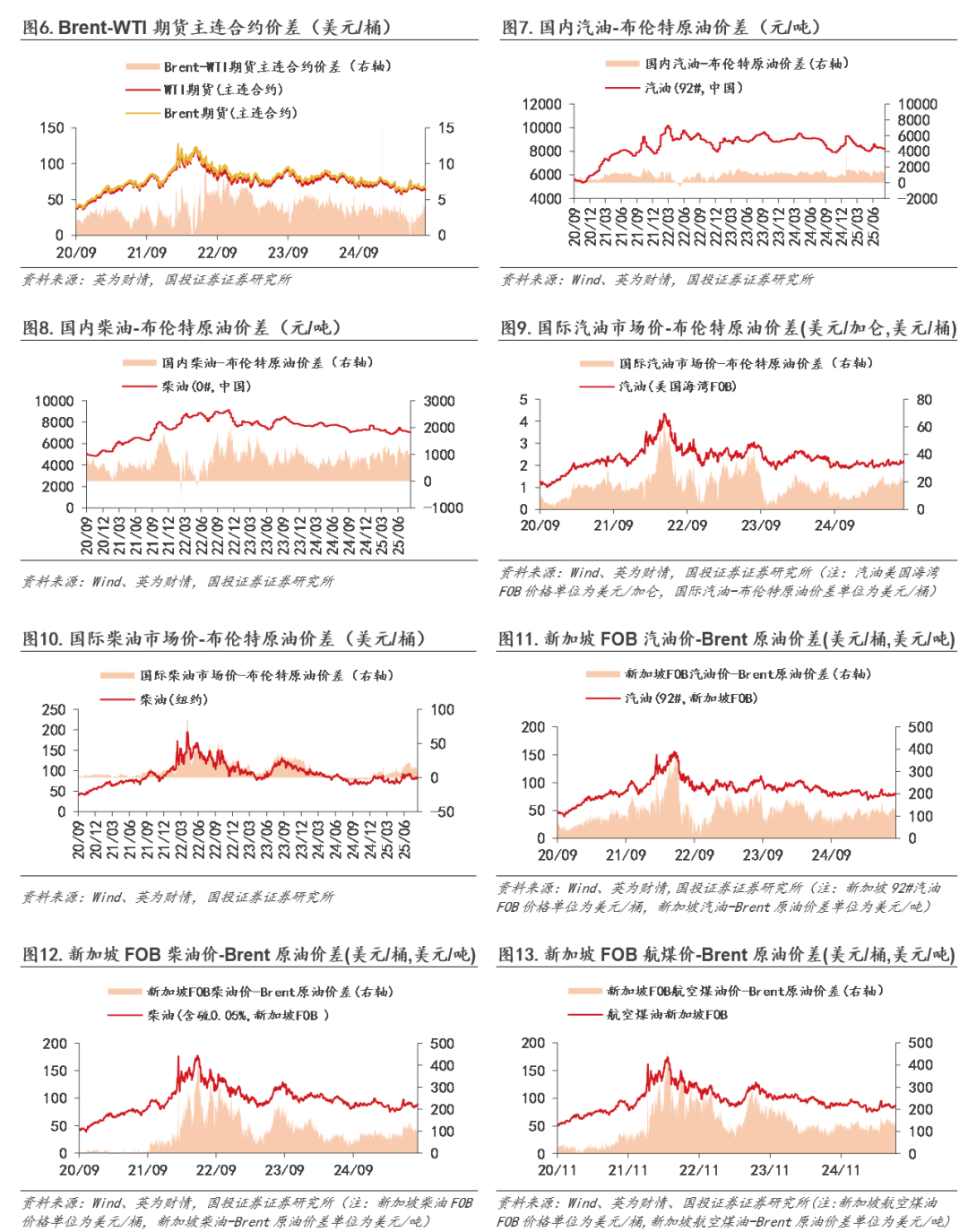

地缘风险及美国寒潮推动,国际油价震荡上涨。1月30日,布伦特油价收于70.69美元/桶,环比上周 4.81美元/桶( 7.3%);WTI油价收于65.21美元/桶,环比上周 4.14美元/桶( 6.8%)。周前期,美俄乌将举行三方会谈,提振停火取得突破的前景,且此前美国原油库存增加,但美国对伊朗实施新制裁,特朗普重新对伊朗发动军事威胁,加之极寒天气来袭,国际油价先跌后涨。周后期,美国加强中东地区的军事力量,庞大舰队驶向伊朗,并威胁打击伊朗,伊朗地缘风险溢价攀升,叠加美国冬季风暴导致美国石油生产商产量受损,虽然哈萨克斯坦油田正在恢复,但国际油价总体显著走强。

PPI超预期回暖,化工板块关注度提升。近期化工板块关注度显著提升,主要受益于PPI超预期回暖、资本开支拐点或已得到确认及“反内卷”政策持续深化。据国家统计局,我国11月CPI同比 0.7%,在10月实现由降转涨后涨幅进一步扩大0.5个百分点,扣除食品和能源价格的核心CPI同比 1.2%,年末季节性效应下有望继续走强。11月PPI同比-2.2%,环比 0.1%,主要系国内部分行业供需结构优化、国际大宗商品价格传导等因素影响,我们预期2026年有望逐步转正。聚焦化工行业,当前板块估值仍处于历史低位,截至12月11日,行业PB仅为2.2倍,具备较大的向上修复空间。资金关注度亦快速升温,截至11月14日,化工ETF近20个交易日日均成交额达8.12亿元,较年内交易日日均成交额3.35亿元明显放大,反映出市场对板块的配置热情。

我们认为,行业已进入供给主导的复苏前期,但仍需微观层面的进一步验证。在此阶段,建议沿四条主线进行布局:

主线一:盈利确定性强的上游资源类资产

①磷:磷酸铁锂受益于新能源与储能需求高速增长,叠加国家对磷矿石供给管控限制,我们测算明年磷矿延续供需紧平衡态势。②硫:全球供给缺口难补,看好本轮硫磺26年景气周期继续上行,此外我国固态电池技术路线逐渐收敛,硫资源战略价值有望重估。③钾:全球老矿衰竭与新矿释放缓慢背景下钾肥价格易涨难跌。④原油:2026Q1,OPEC 将暂停增产计划,传递了供应可控的信号,配合补偿性减产机制,形成主动预期管理。

主线二:“反内卷”下供给侧优化明确、具备价格弹性的品种

我们认为具备高集中度(行业参与者少、协同阻力小)、高开工率(闲置产能有限,可通过调节负荷影响供需平衡,进而引导产品价格走势)、低盈利水平(企业盈利改善诉求强)等特征的行业易于实现“反内卷”。如:涤纶长丝、有机硅、PTA、己内酰胺、聚酯瓶片、氨纶、聚氨酯、三氯蔗糖、味精/氨基酸、草铵膦等。基于供需平衡表的确定性、近期边际变化以及预期等,我们看好:①有机硅、②涤纶长丝/PTA、③农药、④己内酰胺、⑤食品添加剂。

主线三:关注当前低位龙头白马的配置价值

供给方面,产能扩张周期已步入尾声,行业资本开支、在建工程、固定资产同比增速分别于21、22和23年出现向下拐点,企业扩产意愿已趋于保守。需求方面,结构逐步得到优化,传统地产需求占比有所下降。与此同时,雅下水电工程正式启动,规划总投资1.2万亿元,项目总装机容量接近三峡水电站的三倍,有望显著拉动化工材料需求。外需角度,随着中美关系阶段性缓和,化工品出口需求也有望迎来修复。建议关注低位龙头白马标的。

主线四:看好“十五五”期间的新质生产力投资方向

新质生产力本质是以科技创新为引领、以新型生产要素为基础、以产业升级为方向的系统性生产力变革。我们认为,“十五五”是加快新质生产力培育与发展的关键时间窗口,建议关注①绿色能源:立足碳达峰、碳中和战略目标,需求侧欧盟政策刚性已验证,后续各国新加注规定与CORSIA第二阶段有望带动SAF需求脉冲式增长。供给侧海外产能建设不及预期,现有HVO装置转产SAF难度或更高,预计明年SAF格局仍维系紧平衡。②改性塑料与PEEK:人形机器人与低空经济产业对材料轻量化、高强度、耐磨、耐疲劳性提出苛刻要求,改性塑料或将成为关键解决方案。③半导体材料:在科技自立与战略安全的双重驱动下,半导体材料自主可控重要性与日俱增。

2.化工板块整体表现

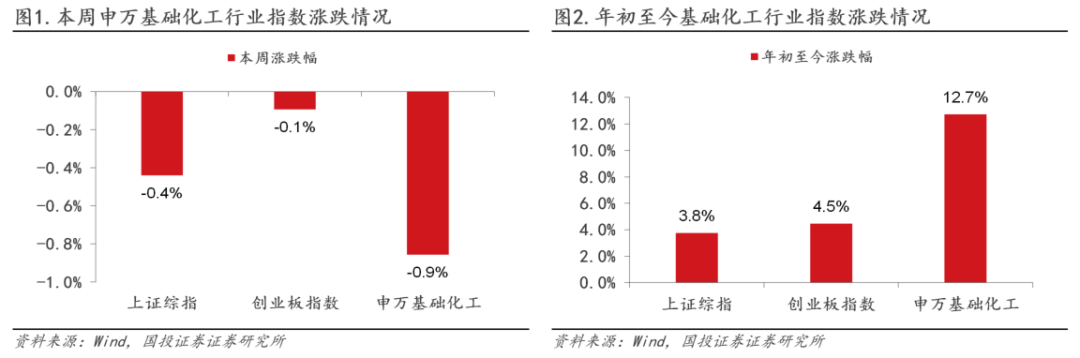

本周申万基础化工行业指数环比下降。根据Wind,本周(1/23-1/30)上证综指涨跌幅为-0.4%,创业板指数涨跌幅为-0.1%;申万基础化工行业指数涨跌幅为-0.9%,在全部31个行业板块中位列第12位,跑输上证综指0.4个百分点,跑输创业板指数0.8个百分点。年初至今,上证综指涨跌幅为 3.8%,创业板指数涨跌幅为 4.5%;申万基础化工行业指数涨跌幅为 12.7%,跑赢上证综指9个百分点,跑赢创业板指数8.3个百分点。

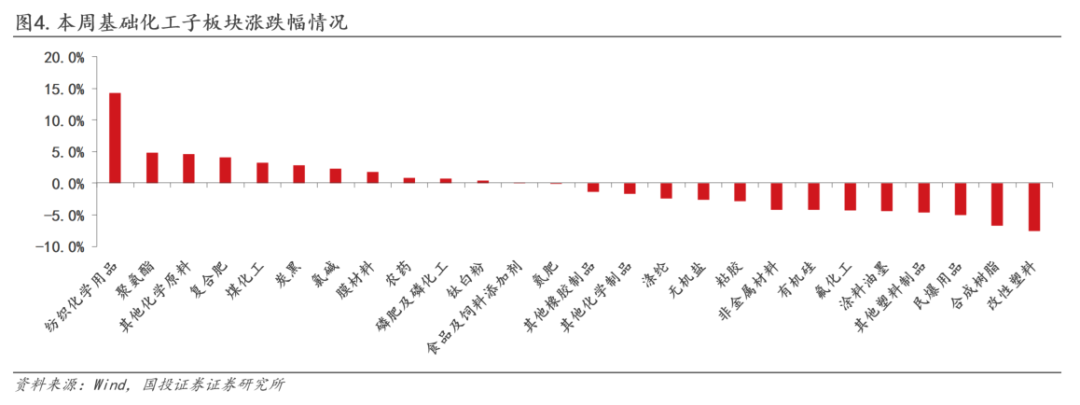

细分板块看,在基础化工26个子板块中,12个子版块上涨,14个子版块下跌。纺织化学用品( 14.3%)、聚氨酯( 4.8%)、其他化学原料( 4.6%)、复合肥( 4%)、煤化工( 3.2%);本周子版块涨跌幅后五名分别为:改性塑料(-7.5%)、合成树脂(-6.7%)、民爆用品(-5.0%)、其他塑料制品(-4.6%)、涂料油墨(-4.5%)。

3.化工板块个股表现

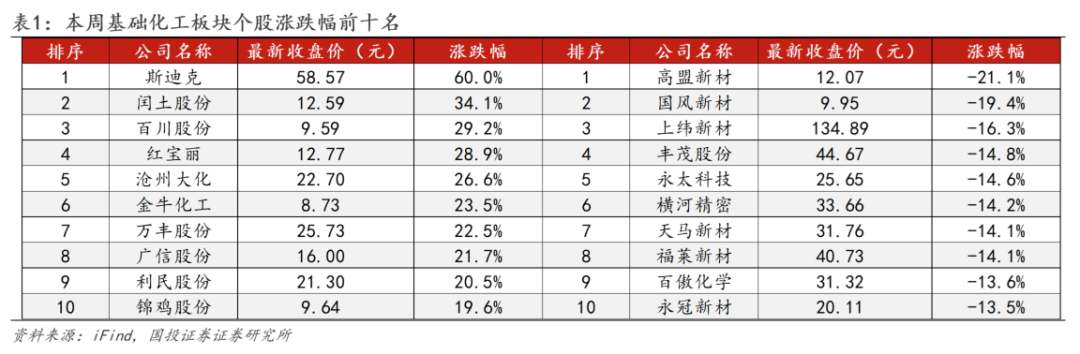

在基础化工板块424只股票中,本周163只股票上涨,260只股票下跌,1只股票持平。本周个股涨幅前十名分别为:斯迪克( 60.0%)、闰土股份( 34.1%)、百川股份( 29.2%)、红宝丽( 28.9%)、沧州大化( 26.6%)、金牛化工( 23.5%)、万丰股份( 22.5%)、广信股份( 21.7%)、利民股份( 20.5%)、锦鸡股份( 19.6%)。本周个股跌幅前十名分别为:高盟新材(-21.1%)、国风新材(-19.4%)、上纬新材(-16.3%)、丰茂股份(-14.8%)、永太科技(-14.6%)、横河精密(-14.2%)、天马新材(-14.1%)、福莱新材(-14.1%)、百傲化学(-13.6%)、永冠新材(-13.5%)。

4.本周重点新闻及公司公告

吉华集团:公司发布2025年度业绩预告,预计2025年归属于上市公司股东的净利润为5170.00万元。与2024年同期相比,净利润减少1.19亿元,同比减少69.64%。

亚香股份:公司发布2025年度业绩预告,2025年归属于上市公司股东的净利润预计净利润区间为1.14亿元至1.64亿元。上一年度净利润为5570.3万元。同比增长幅度预计在104.91%至195.06%之间。

新凤鸣:2026年1月28日,公司与阿拉伯埃及共和国苏伊士运河经济区管理总局、埃及泰达特区开发公司签署了《谅解备忘录》;与埃及泰达特区开发公司签署《苏伊士运河经济特区土地使用权转让合同》,并依据合同要求分期支付土地使用权费1094.04万美元。

中欣氟材:公司发布2025年度业绩预告,预计归属于上市公司股东的净利润为1600.00万元至2000.00万元。上一年度同期为亏损1.86亿元。扣除非经常性损益后的净利润为450.00万元至675.00万元,2024年同期为亏损1.72亿元。

昊华科技:公司发布2025年年度业绩预告,预计2025年年度归属于母公司所有者的净利润为13.80亿元至14.80亿元。同比增加3.26亿元至4.26亿元,增幅为30.96%至40.44%。扣除非经常性损益后的净利润预计为13.36亿元至14.36亿元,同比增加106.88%至122.36%。

长青股份:公司发布2025年年度业绩预告,预计2025年年度归属于母公司所有者的净利润为3000.00万元至4500.00万元,同比 125.01%至137.51%。扣除非经常性损益后的净利润预计为2200.00元至3200.00万元,同比 117.55%至125.53%。

金浦钛业:公司发布2025年度业绩预告,预计2025年归属于上市公司股东的净利润区间为-4.89亿元至-4.28亿元。上一年同期净利润为-2.44亿元。与上年同期相比,净利润下降幅度为100.00%至75.00%。

东材科技:公司发布2025年度业绩预告,预计2025年度归属于上市公司股东的净利润为3.00亿元左右。与2024年度相比,净利润将增加约1.19亿元,同比增长约65.73%。

天原股份:公司发布2025年度业绩预告,预计2025年度归属于上市公司股东的净利润为6800.00万元至9800.00万元。上一年度同期净利润为-4.60亿元,本期实现扭亏为盈。预计净利润同比增长114.80%至121.32%。

海利得:公司拟投资设立全资子公司,通过该全资子公司在海宁经济开发区(尖山)化工新材料园区新征土地,实施建设纺丝油剂及LCP树脂等产业化项目。

海新能科:公司发布2025年度业绩预告,利润总额预计在-7.10亿元至-5.00亿元之间,较上年同期的-9.89亿元增长28.22%至49.45%;归属于上市公司股东的净利润预计在-6.40亿元至-4.50亿元之间,较上年同期的-9.54亿元增长32.94%至52.85%。

南京聚隆:公司发布2025年度业绩预告,预计净利润区间为1.27亿元至1.40亿元。上一年度净利润为8433.97万元。同比增长幅度预计在50.34%至66.00%之间。

回天新材:公司发布2025年度业绩预告,预计净利润区间为1.90亿元至2.55亿元。上一年度净利润为1.02亿元。同比增长幅度预计在86.55%至150.36%之间。

鲁西化工:公司发布2025年度业绩预告,预计归属于上市公司股东的净利润预计为8.50亿元至11.00亿元, 上一年同期净利润为20.29亿元,同比下降幅度预计在45.78%至58.10%之间。

神马股份:公司发布2025年度业绩预告,预计2025年度归属于母公司所有者的净利润约为-1.49亿元。预计2025年度归属于母公司所有者的扣除非经常性损益后的净利润约为-3.08亿元。与上年同期相比,公司将出现亏损。

金能科技:公司发布2025年度业绩预告,预计2025年年度净利润为2000万元至2400万元。同比增加7787.29万元至8187.29万元。同比增长幅度为134.56%至141.47%。

合盛硅业:公司发布2025年度业绩预告,预计2025年年度实现归属于母公司所有者的净利润为-33.00亿元到-28.00亿元,与上年同期相比,将出现亏损;归属于母公司所有者的扣除非经常性损益后的净利润为-33.30亿元到-28.30亿元。

云南能投:公司日前收到《永宁风电场(五期)建设业主优选工作中选通知书》《永三风电场(三期)建设业主优选工作中选通知书》,确定公司为“永宁风电场(五期)建设业主优选工作”及“永三风电场(三期)建设业主优选工作”的中选企业,公司获得永宁风电场(五期)及永三风电场(三期)项目开发权。

红星发展:公司董事会审议通过了《选举公司第九届董事会董事长》的议案,同意选举万洋先生为公司第九届董事会董事长,任期自董事会审议通过之日起至第九届董事会任期届满之日止。

键邦股份:公司董事会于近日收到总裁王卫星先生的书面辞职报告。王卫星先生因个人原因,申请辞任公司总裁之职务,辞任后王卫星先生将不在公司及控股子公司担任任何职务。公司董事会审议通过了《关于聘任公司总裁的议案》。经董事长朱剑波先生提名,公司董事会提名委员会资格审查通过,董事会同意聘任朱剑波先生为公司总裁,任期自本次董事会审议通过之日起至第二届董事会届满之日止。

东方盛虹:公司发布2025年度业绩预告,预计归属于上市公司股东的净利润在1.00亿元至1.50亿元之间。上一年度归属于上市公司股东的净利润为亏损22.97亿元。

东华能源:公司发布2025年度业绩预告,预计归属于上市公司股东的净利润为3400.00万元至5000.00万元。上一年度同期净利润为4.44亿元。与上年同期相比,净利润下降幅度在88.74%至92.34%之间。

5.产品价格及价差变动分析

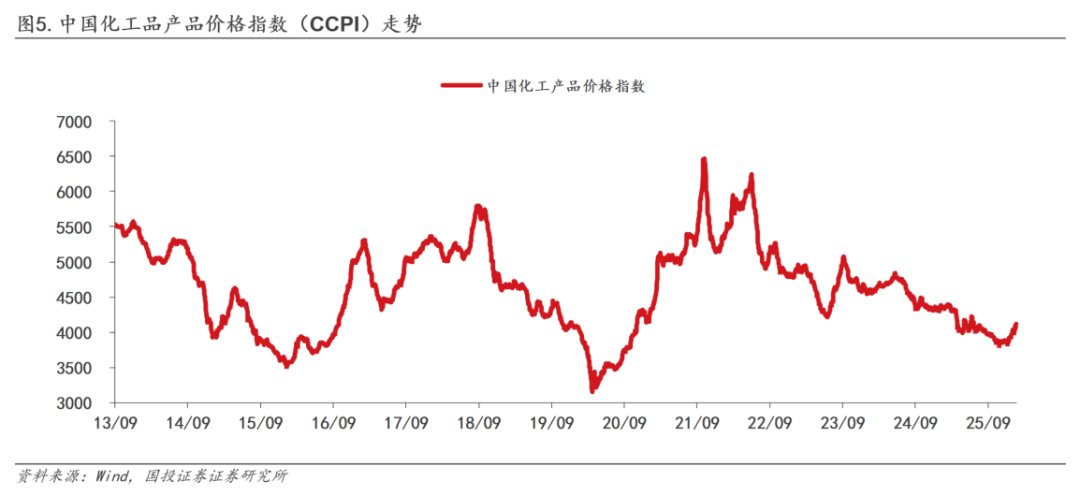

本周中国化工品价格指数环比上涨。截至1月30日,中国化工品价格指数(CCPI)录得4120点,较上周 1.1%,较年初 4.8%。

5.1.产品价格变动分析

在我们监测的386种化工品中,本周有119种化工品价格上涨,219种化工品价格持平,48种化工品价格下跌。

本周化工品价格涨幅前十名为:对硝基氯化苯( 27.9%)、WTI期货(主连合约)( 10.5%)、Brent期货(主连合约)( 9.9%)、炭黑(N330,山东)( 8.6%)、EVA(热熔胶用,EA28150,乐金化学)( 8.3%)、丁苯橡胶(1502)( 7.5%)、异丁醛(华鲁)( 6.9%)、丁二烯(韩国FOB)( 6.8%)、磷酸一铵(波罗的海FOB)( 6.6%)、丙烯酸丁酯(华东)( 6.5%)。

本周化工品价格跌幅前十名为:盐酸(大地盐化)(-38.5%)、美国Henry Hub期货(主连合约)(-22.4%)、双氧水(27.5%,山东)(-13.6%)、六氟磷酸锂(-6.4%)、液氩(陕西)(-5.8%)、丙烯酰胺(-5.6%)、百草枯(-5.6%)、煤焦油(华东)(-5%)、工业萘(山东)(-4.4%)、兰炭(内蒙古)(-4.3%)。

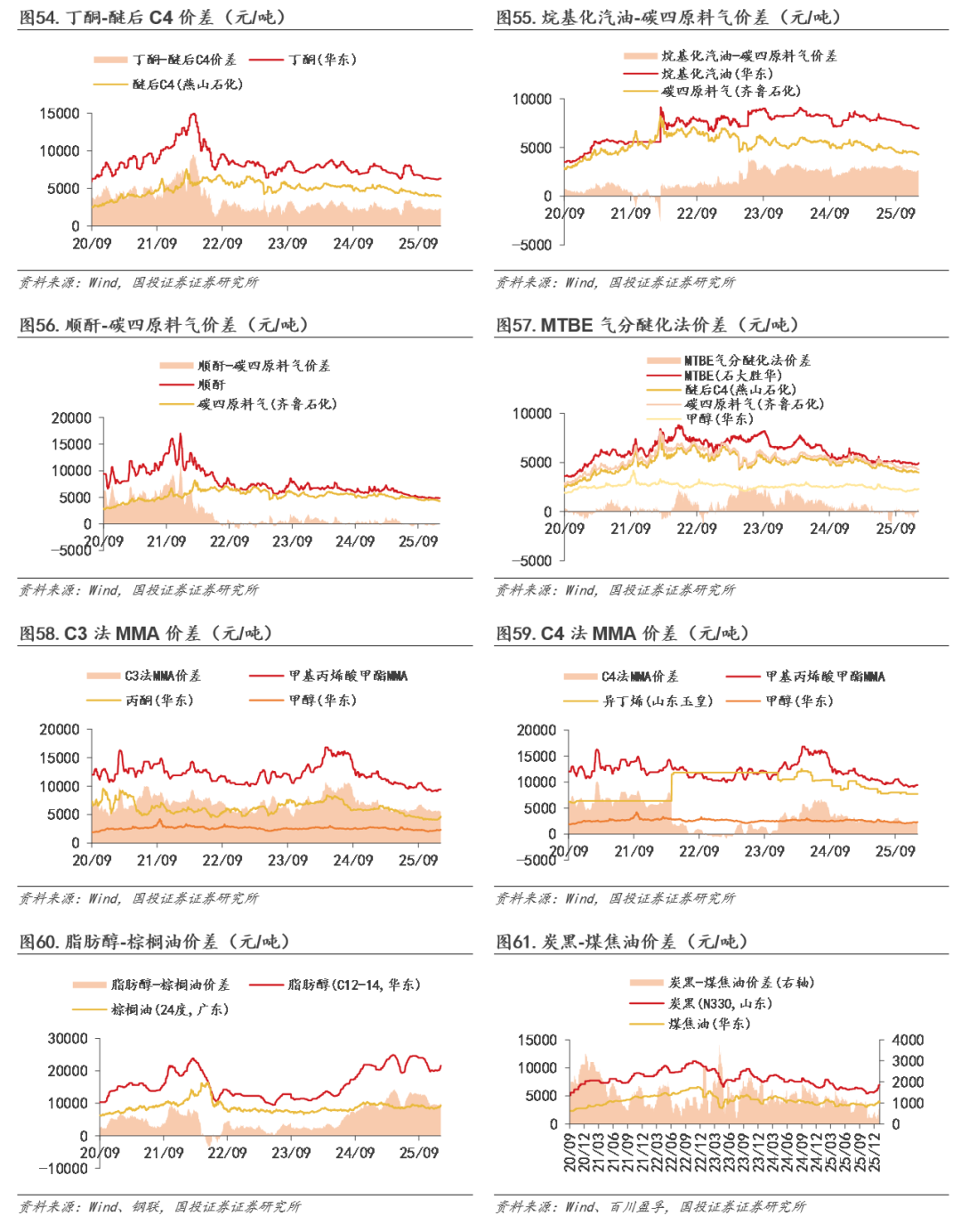

炭黑:本周炭黑(N330,山东)价格为6950元/吨,环比 8.6%。需求方面,轮胎行业开工呈分化趋势,全钢胎行业开工率为62.47%,环比下滑0.1%;半钢胎行业开工率为74.32%,环比提升0.65%。成本方面,高温煤焦油市场小涨后见顶回落;蒽油市场重心下行;炭黑油市场报价谨慎;乙烯焦油市场延续上行;脱固油浆市场窄幅上行,炭黑成本面支撑偏弱。库存方面,橡胶炭黑开工率为65.24%,环比下调0.88%;当前橡胶炭黑库存预估达47.8万吨,环比增加0.78%。供需差方面,炭黑行业开工率呈现窄幅下滑趋势,炭黑供应量小幅收缩。利润方面,炭黑理论成本为6979.24元/吨,环比降低1.08%;炭黑理论盈亏为-629.24元/吨,行业亏损幅度较前期显著扩大。(参考百川盈孚,下同)

EVA:本周EVA(热熔胶用,EA28150,乐金化学)价格为1300美元/吨,环比 8.3%。供应方面, EVA装置检修涉及产能20万吨,江苏虹景一线1.26-1.29停车检修,江苏斯尔邦两套装置正常生产,中化泉州检修装置于1.29开车产高压,综合计算,供应端产量上涨。据统计, EVA周度产量57667吨,周度开工率85.68%,环比上升0.78%。成本方面, EVA综合成本下行,叠加企业同步调价下跌,行业利润有所收窄。周内国际原油受伊朗地缘风险、美国寒潮推动震荡上涨,乙烯市场大稳小动,月底乙烯生产企业无销售压力,报盘持稳为主,下游询盘积极性尚可但还盘价格偏低,场内以择低补入为主,交投平稳;醋酸乙烯市场交投氛围依旧清淡,价格偏弱运行。综合来看成本端对EVA市场支撑不足。

异丁醛:本周异丁醛(华鲁)价格为6200元/吨,环比 6.9%。本周国内丙烯市场价格延续涨势,整体市场成交氛围较为活跃,异丁醛成本端支撑牢固;本周下游新戊二醇供应面现货暂无压力,低价货源有所抬升,且醇酯行业近期或有备货,提货积极性提升,终端需求跟进节奏加快,需求面回暖;部分异丁醛工厂产量不及预期,供应端呈现偏紧格局,主流工厂出货节奏顺畅,库存维持低位水平,供需基本面的阶段性失衡助推市场价格上行,异丁醛市场氛围回暖。

盐酸:本周盐酸(大地盐化)价格为80元/吨,环比-38.5%。供应方面,华北地区盐酸货源供应保持充足;西北地区盐酸供应变化不大;华中河南地区盐酸产量有所下降;华东江苏地区副产酸供应偏多;四川地区企业生产装置运行平稳,后续有企业计划装置检修;其他地区盐酸供应暂稳整理。需求方面,国内盐酸市场下游采购需求较为平稳。山东东营一带下游采购热情较高,需求端向好;东北地区下游耗酸行业采购积极性一般;安徽地区市场成交氛围浓厚;华南广东地区下游接货意向不强;其他地区下游企业采购较为稳定。成本方面,盐酸成本端走势小幅上行,主要受液氯价格影响。

双氧水:双氧水(27.5%,山东)价格为567元/吨,环比-13.6%。供应方面,国内双氧水供应面增量。供应端开工高位,月中检修装置基本恢复,周内仅个别装置检修/减产。国内双氧水总产量为470400吨,环比上涨1.6%;周度开工率为78.3%,环比上涨1.06%。需求方面,双氧水下游需求订单基本落定,但不同产品需求有分化。造纸终端虽有检修,但龙头制浆企业需求支撑良好,此外磷酸铁需求良好,对华中及西南地区有支撑。但下游纺织印染及废水处理等需求萎缩,己内酰胺、过碳酸钠及环氧丙烷也有进一步减量趋势。库存方面,双氧水供应量充裕,下游需求一般,但节前下游备货且企业积极清库,库存继续下降,货源从工厂转向下游企业/市场库存。双氧水库存量约为286800吨,环比下降3.21%。

丙烯酰胺:丙烯酰胺价格为10100元/吨,环比-5.6%。供给方面,场内丙烯酰胺装置负荷无较大变化,场内供应资源充足,产量约为9136吨,开工率41.21%。春节临近,年底装置存检修计划,当前生产环节仍保持平稳运行,市场实际出货节奏较缓,供应端暂未出现明显积极信号。需求方面:聚丙烯酰胺装置开工率较上周无较大变化,周内平均开工率预计为46.63%。临近春节,场内装置存降负计划,但当前生产仍维持平稳,市场实际出货偏缓,供应端整体缺乏上行驱动。

5.2.产品价差变动分析

在我们监测的139种化工品中,本周有63种化工品价差上涨,13种化工品价差持平,63种化工品价差下跌。

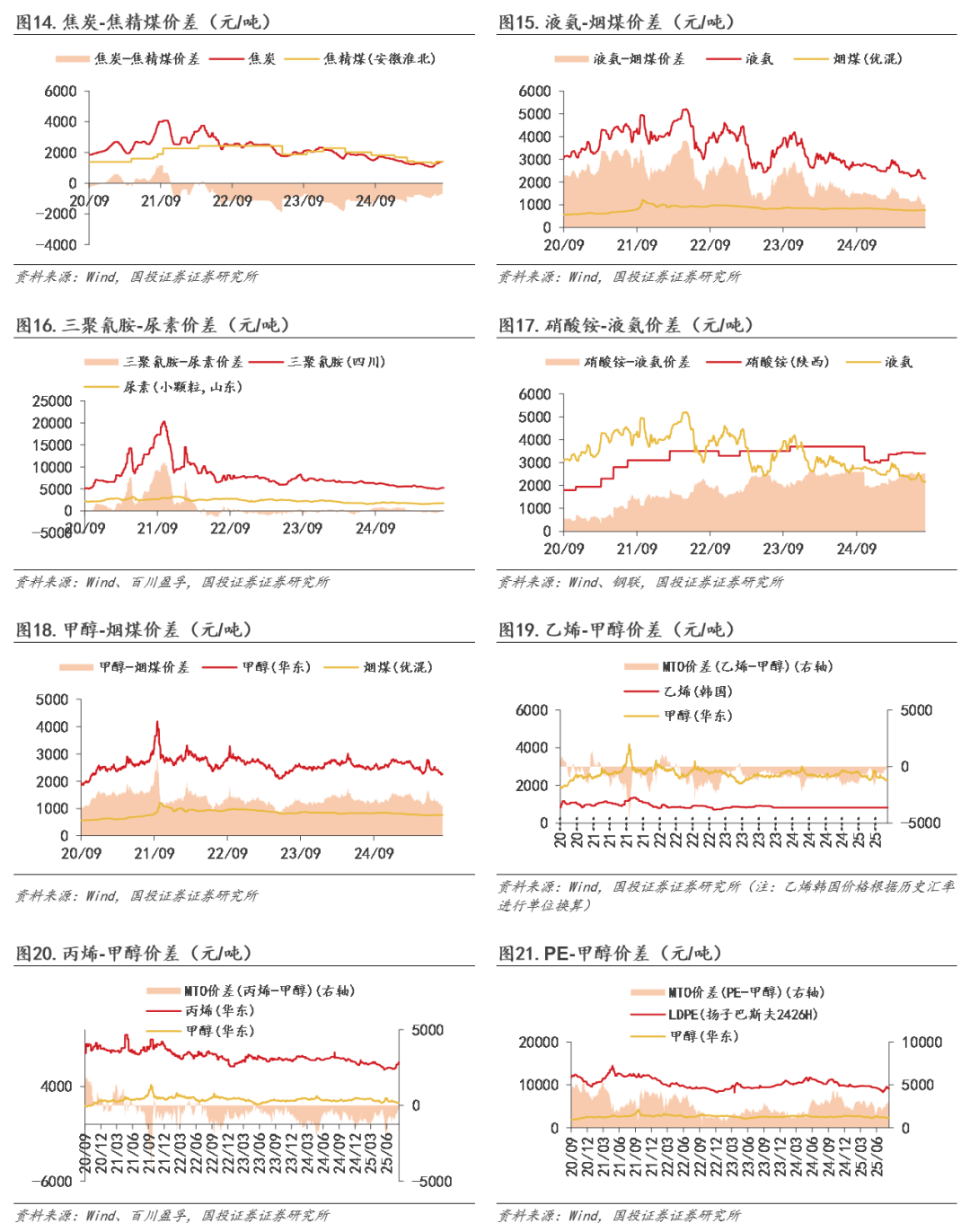

本周化工品价差涨幅前十名为:MTBE气分醚化法价差( 140元/吨)、炭黑-煤焦油价差( 860元/吨)、丙烯-丙烷价差( 40美元/吨)、顺酐-碳四原料气价差( 76元/吨)、磷酸一铵-磷矿石-液氨-硫磺价差( 75元/吨)、三聚氰胺-尿素价差( 30元/吨)、PET半光-PTA-MEG价差( 75元/吨)、丙烯酸丁酯-丙烯酸-正丁醇价差( 174元/吨)、磷酸二铵海外-国内价差( 71元/吨)、乙二醇-乙烯价差( 124元/吨)。

本周化工品价差跌幅前十名为:MTO价差(乙烯-甲醇)(-184元/吨)、二甲醚-甲醇价差(-84元/吨)、MTO价差(丙烯-甲醇)(-180元/吨)、国内柴油-布伦特原油价差(-315元/吨)、苯酐-二甲苯价差(-236元/吨)、新加坡FOB汽油价-Brent原油价差(-36美元/桶)、国际汽油市场价-布伦特原油价差(-6美元/桶)、国内汽油-布伦特原油价差(-315元/吨)、DMC-EO法价差(-194元/吨)、锦纶6POY-尼龙6价差(-250元/吨)。

5.2.1.原油/煤油

5.2.2.煤化工

5.2.3.石化

5.2.4.化纤

5.2.5.氯碱

5.2.6.农药

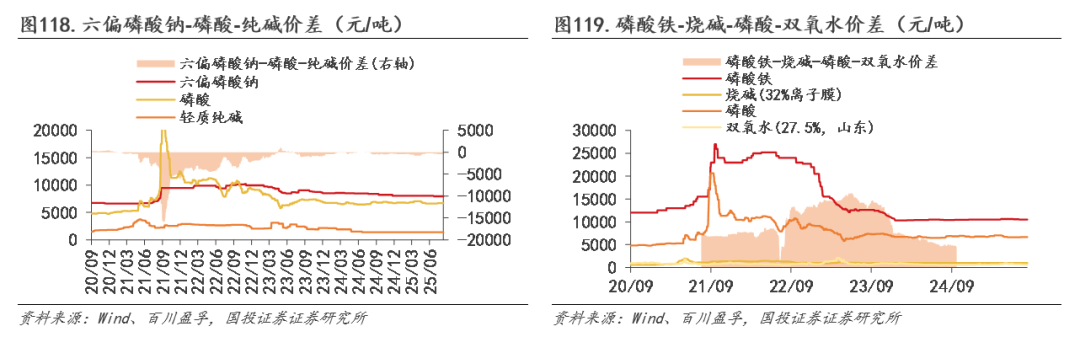

5.2.7.磷化工

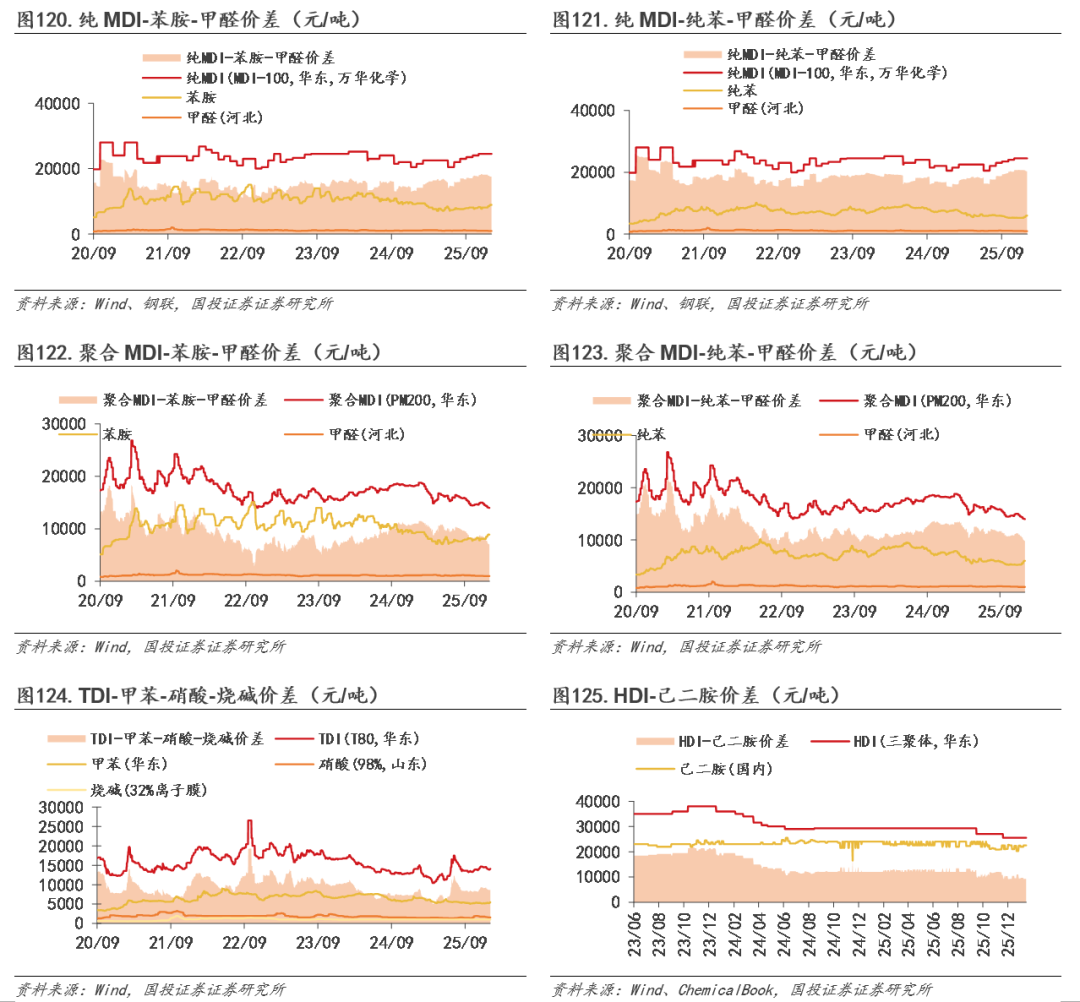

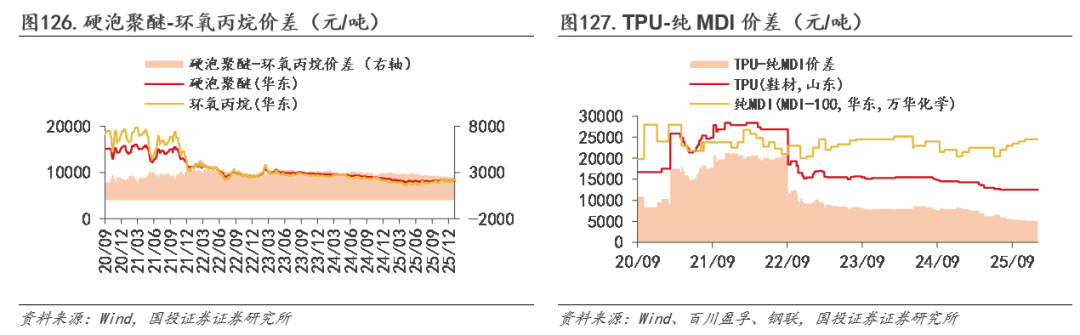

5.2.8.聚氨酯

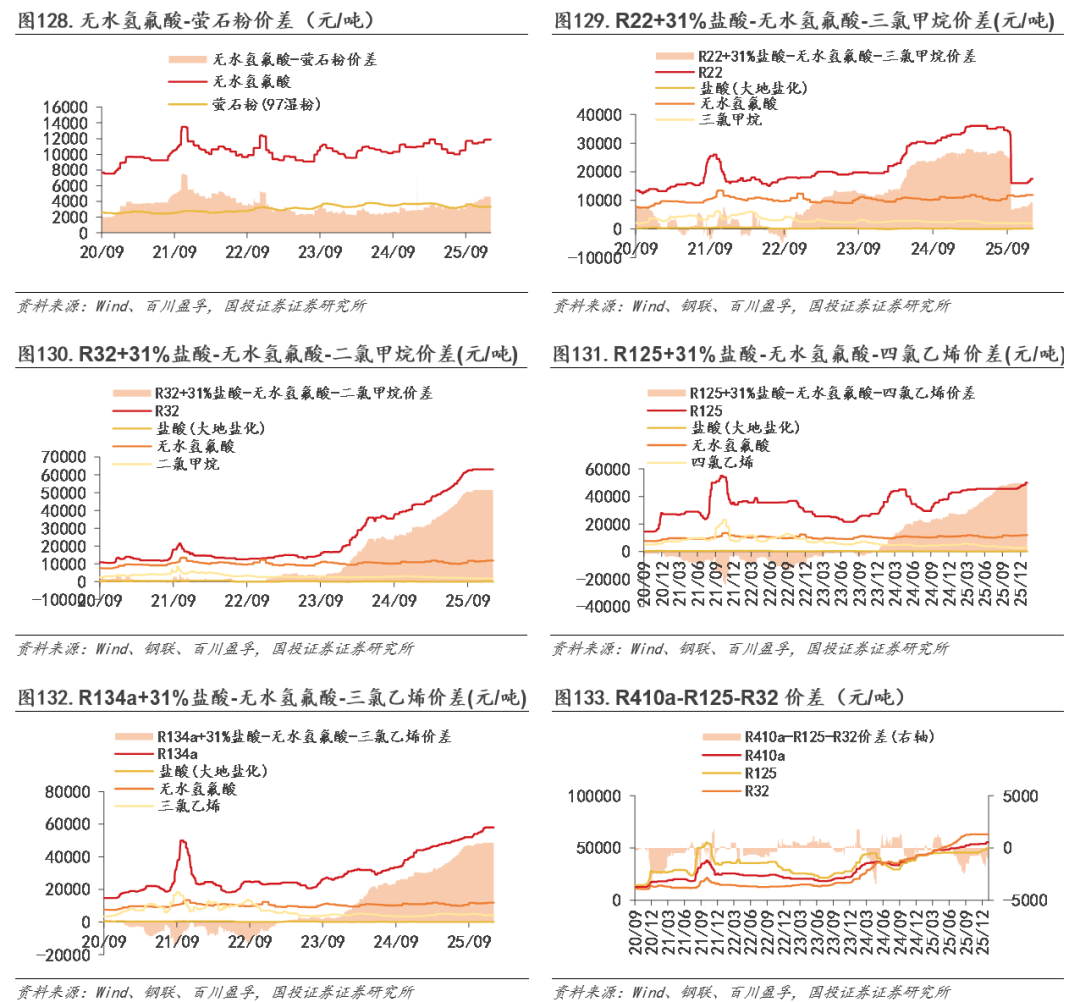

5.2.9.氟化工

5.2.10.新能源材料

5.2.11.钛

5.2.12.食品与饲料添加剂

6.风险提示

宏观经济下行风险。

原料价格大幅波动。

下游需求不及预期。

产能大幅扩张风险。

安全生产与环保风险。

企业经营风险。

VIP复盘网

VIP复盘网